Ekonometria – ćwiczenia 10 z 10-03-2001 r.

1

Ekonometria – ćwiczenia nr 10 z dnia 10-03-2001 r.

Szacowanie parametrów strukturalnych parametrów nieliniowych sprowadzanych do

liniowych.

Zadanie 1.

Zbudowano model

ε

α

α

α

α

+

+

+

+

=

2

2

3

2

2

1

1

0

1

X

X

X

Y

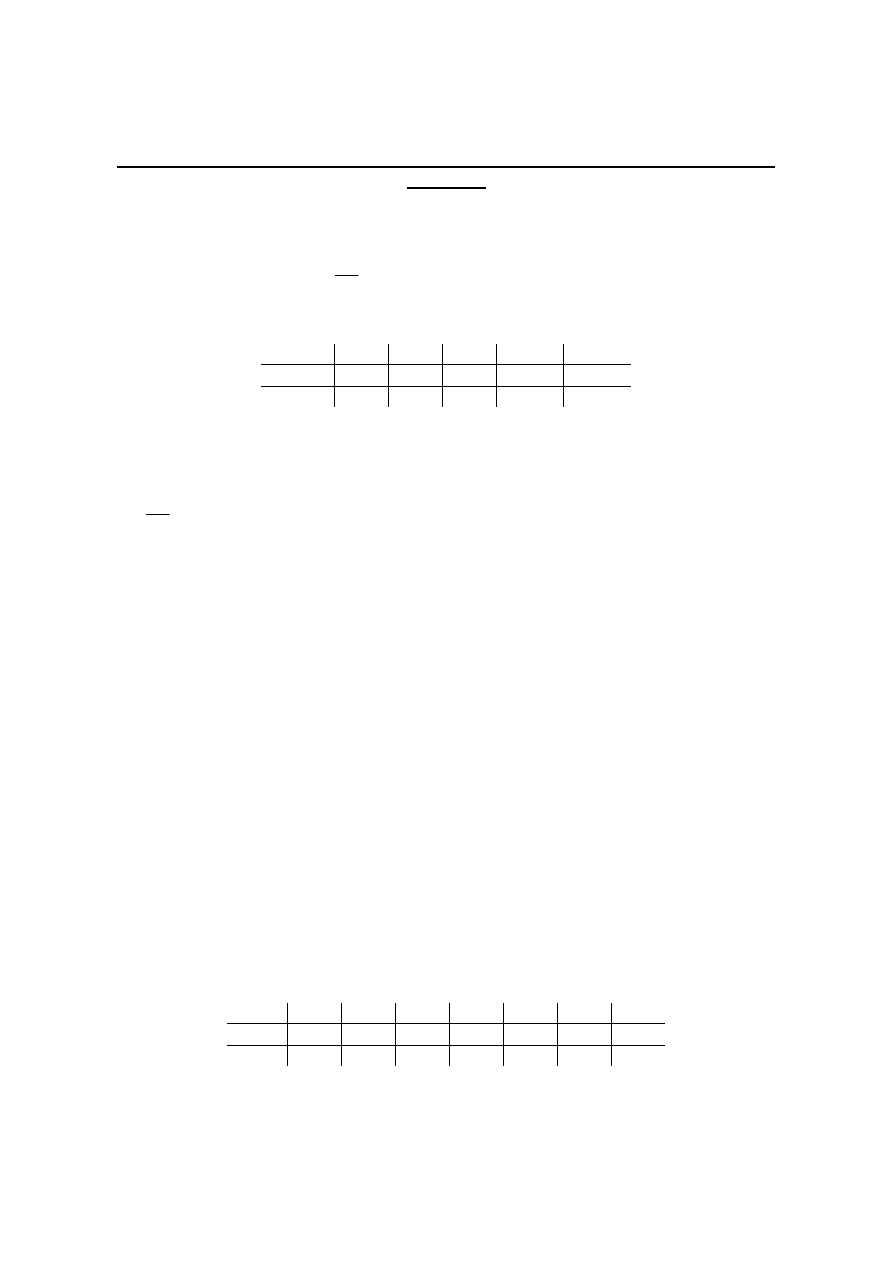

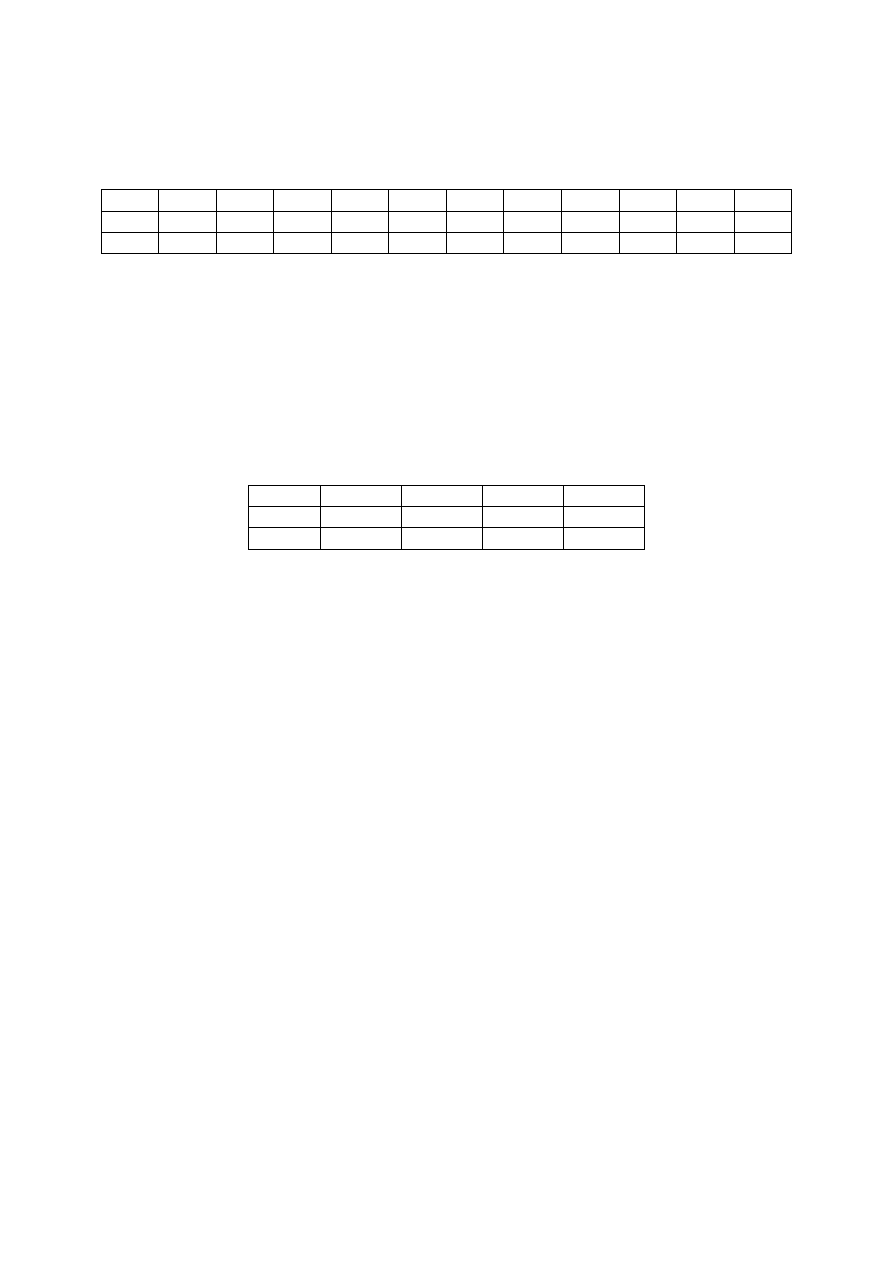

Mając następujące wartości zmiennych X

1

i X

2

T

1 2 3 4 5

x

1t

2 5 8 4 5

x

2t

2 3 4 5 6

proszę zbudować macierz obserwacji Z potrzebną do oszacowania Klasyczną Metodą Naj-

mniejszych Kwadratów parametrów strukturalnych sprowadzonego do postaci liniowej mode-

lu

2

2

3

2

2

1

1

1

X

Z

X

Z

X

Z

=

=

=

ε

α

α

α

α

+

+

+

+

=

3

3

2

2

1

1

0

Z

Z

Z

Y

=

36

6

2

,

0

1

25

5

25

,

0

1

16

4

125

,

0

1

9

3

2

,

0

1

4

2

5

,

0

1

Z

Zadanie 2.

Zbudowano model

ε

α

α

α

10

*

2

1

2

1

0

X

X

Y

=

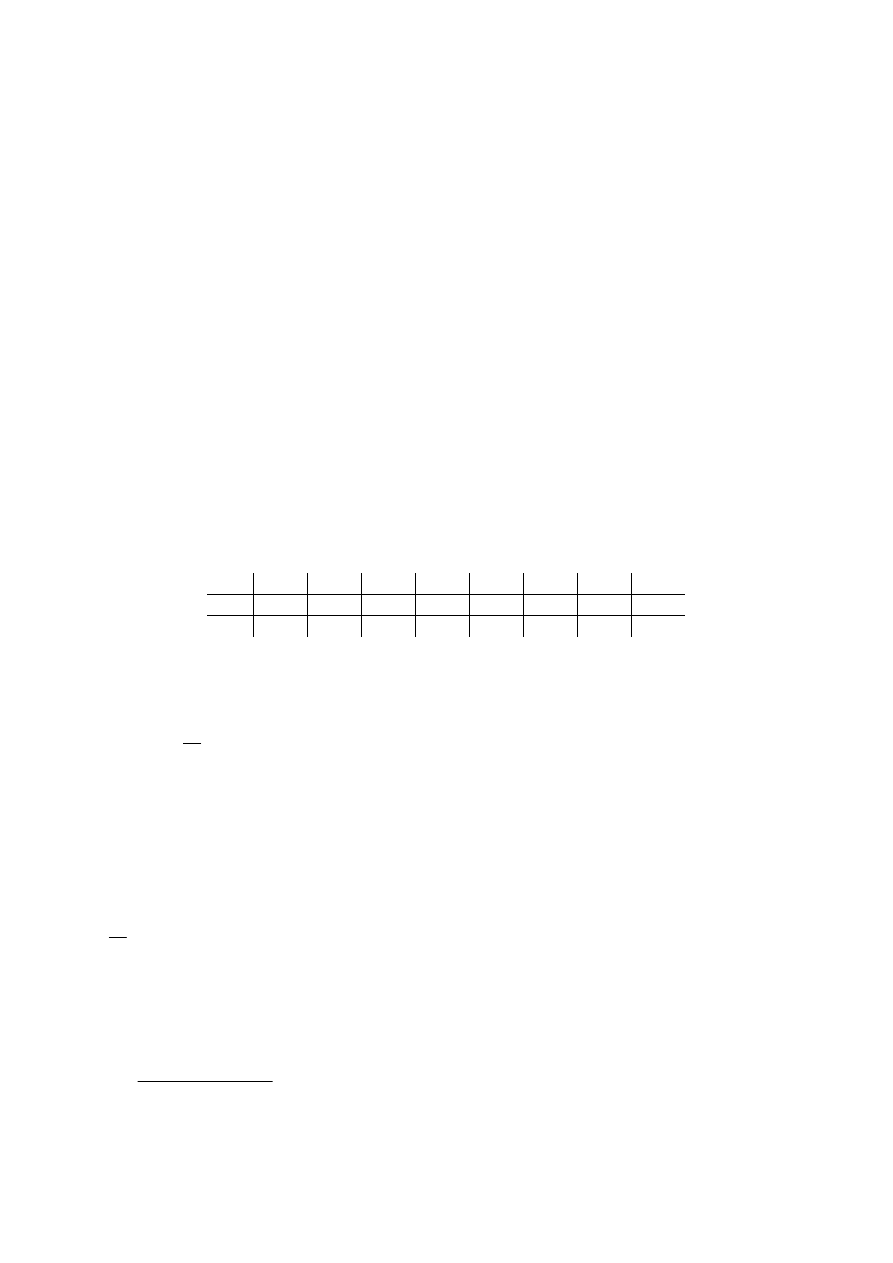

mając następujące wartości zmiennych X

1

i X

2

t

1 2 3 4 5 6 7

x

1t

1

1

10

100

100 1000 1000

x

2t

1000 100 1000 100

10

10

1

proszę zbudować macierz obserwacji zmiennych objaśniających potrzebną do oszacowania

Klasyczną Metodą Najmniejszych Kwadratów parametrów strukturalnych sprowadzonego do

postaci liniowej modelu

Ekonometria – ćwiczenia 10 z 10-03-2001 r.

2

ε

α

α

α

+

+

+

=

2

2

1

1

0

log

log

log

log

X

X

Y

przyjmujemy:

logY=V log

α

0

=

α

logX

1

=Z

1

logX

2

=Z

2

V =

α

+

α

1

Z

1

+

α

2

Z

2

+

ε

=

0

3

1

1

3

1

1

2

1

2

2

1

3

1

1

1

0

1

3

0

1

Z

Zadanie 3.

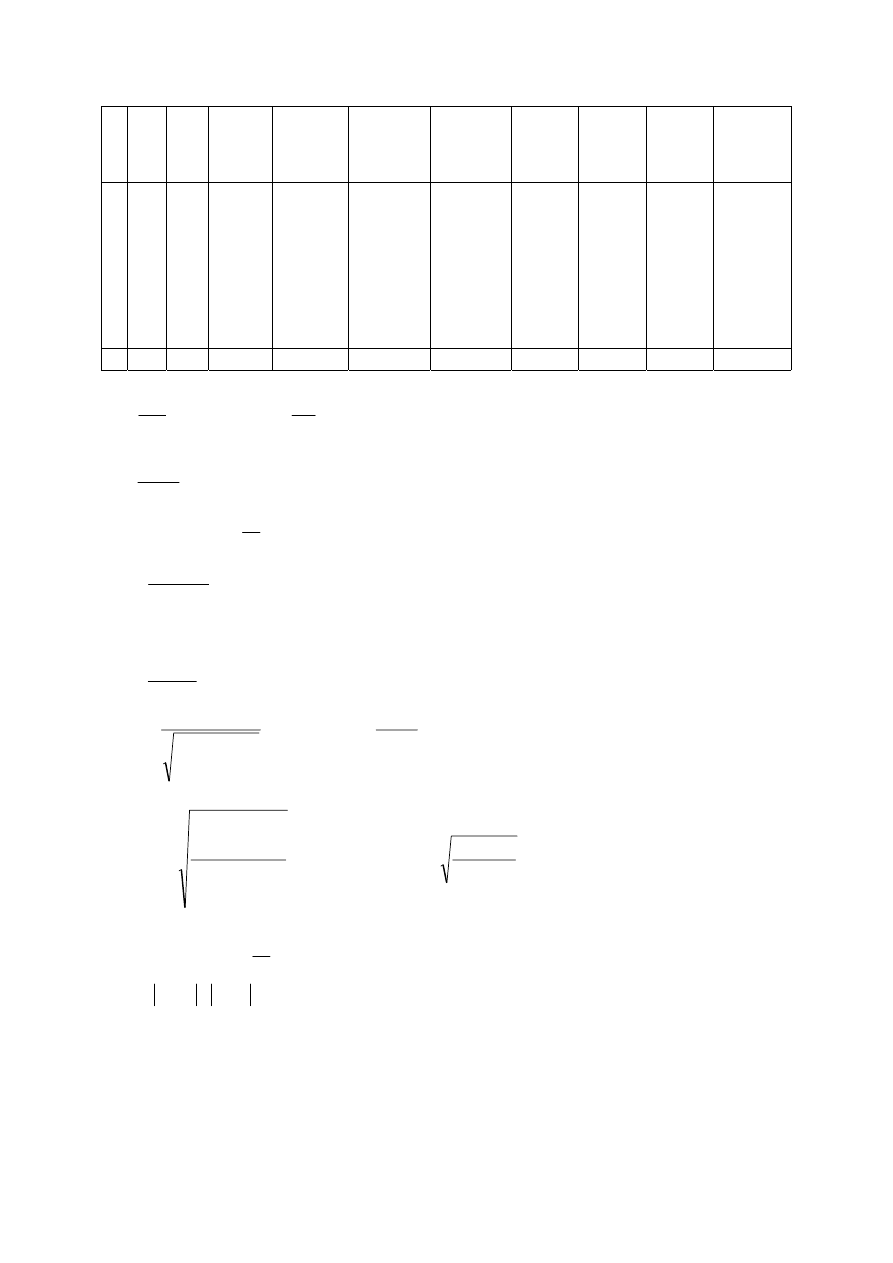

Jednostkowe koszty produkcji w setkach zł (Y) oraz wielkość produkcji w tysiącach szt (X)

w 8 zakładach produkujących ten sam wyrób kształtują się następująco:

t

1 2 3 4 5 6 7 8

y

t

10

11

12

13

15

15

16 20

x

t

10 5 4 4 2,5 2 2 1

do opisu zależności poziomu kosztów jednostkowych od rozmiarów produkcji proponuje

wykorzystać model hiperboliczny o postaci:

α

α

β

+

+

=

X

Y

1

proszę oszacować parametry strukturalne, odchylenie standardowe reszt oraz standardowe

błędy szacunkowe parametrów strukturalnych. Proszę ocenić istotność parametrów struktu-

ralnych na poziomie istotności

γ

= 0,05

Przyjmujemy:

Z

X

=

1

ε

α

β

+

+

=

Z

Y

∑

∑

=

−

=

−

−

−

−

−

=

n

t

t

t

t

z

z

z

z

y

y

a

1

2

8

1

2

)

(

)

)(

(

−

−

−

=

z

a

y

b

Ekonometria – ćwiczenia 10 z 10-03-2001 r.

3

T y

t

z

t

−

−

y

y

t

−

−

z

z

t

)

(

*

)

(

−

−

−

−

z

z

y

y

t

t

2

)

(

−

−

z

z

t

t

y

∧

∧

−

=

t

t

t

y

y

e

2

t

e

2

t

z

1

2

3

4

5

6

7

8

10

11

12

13

15

15

16

20

0,1

0,2

0,25

0,25

0,4

0,5

0,5

1

-4

-3

-2

-1

1

1

2

6

-0,3

-0,2

-0,15

-0,15

0

0,1

0,1

0,6

1,2

0,6

0,3

0,15

0

0,1

0,2

3,6

0,09

0,04

0,0225

0,0225

0

0,01

0,01

0,36

10,676

11,784

12,338

12,338

14,00

15,109

15,109

20,649

-0,676

-0,784

-0,338

0,662

1,00

-0,109

0,891

-0,649

0,457

0,615

0,114

0,438

1,00

0,012

0,794

0,421

0,01

0,04

0,0625

0,0625

0,16

0,25

0,25

1

112 3,2

0

0

6,15 0,555 112 0 3,851

1,835

4

,

0

8

2

,

3

14

8

112

=

=

=

=

−

−

z

y

568

,

9

4

,

0

*

081

,

11

14

081

,

11

555

,

0

15

,

6

=

−

=

=

=

b

a

X

Y

1

081

,

11

568

,

9

+

=

∧

1

2

2

−

−

=

∑

k

n

e

S

t

e

∑

∑

=

=

∧

=

n

t

n

t

t

t

y

y

1

1

801

,

0

642

,

0

6

8511

,

3

2

=

=

=

e

e

S

S

075

,

1

555

,

0

801

,

0

)

(

)

(

)

(

8

1

2

=

=

−

=

∑

=

−

a

S

z

z

S

a

S

n

t

e

515

,

0

555

,

0

*

8

835

,

1

801

,

0

)

(

)

(

)

(

1

2

1

2

=

=

−

=

∑

∑

=

−

=

b

S

z

z

n

z

S

b

S

n

t

t

n

t

t

e

075

,

1

515

,

0

:

)

(

1

081

,

11

568

,

9

a

S

X

Y

+

=

∧

Sprawdzanie istotności parametrów:

447

,

2

)

05

,

0

;

6

(

*

=

I

Ekonometria – ćwiczenia 10 z 10-03-2001 r.

4

*

*

*

,

308

.

10

075

,

1

081

,

11

578

.

18

515

,

0

568

,

9

I

I

I

I

I

I

I

b

a

b

a

>

>

=

=

>

=

=

Parametry

α

i

β

są statystycznie istotne.

Zadanie 4.

Zależność pomiędzy zmienną Y a pojedynczymi zmiennymi X

1

, X

2

, X

3

były następujące :

3

3

3

03

2

2

2

2

0

1

1

1

1

0

log

log

log

ε

α

α

ε

α

α

ε

α

α

+

+

=

+

+

=

+

+

=

X

Y

X

Y

X

Y

współczynnik korelacji między zmienną Y i transformatami zmiennych X

1

, X

2

, X

3

oraz

współczynnik korelacji pomiędzy transformatami X

1

, X

2

, X

3

są następujące:

=

=

1

632

,

0

791

,

0

632

,

0

1

375

,

0

791

,

0

375

,

0

1

837

,

0

803

,

0

85

,

0

0

R

R

Stosując metodę wskaźników pojemności informacji proszę zbudować optymalny model wy-

korzystujący jako potencjalne zmienne objaśniające transformaty zmiennych X

1

, X

2

, X

3

3

3

2

2

1

1

1

log

X

Z

X

Z

X

Z

=

=

=

L = 2

3

-1

C

1

(Z

1

)

C

2

(Z

2

)

C

3

(Z

3

)

C

4

(Z

1

,Z

2

)

C

5

(Z

1

,Z

3

)

C

6

(Z

2

,Z

3

)

C

7

(Z

1

,Z

2

,Z

3

)

Ekonometria – ćwiczenia 10 z 10-03-2001 r.

5

944

,

0

8244

,

0

7946

,

0

9944

,

0

7006

,

0

6448

,

0

7225

,

0

2891

,

0

632

,

0

791

,

0

1

)

837

,

0

(

3213

,

0

632

,

0

375

,

0

1

)

803

,

0

(

3336

,

0

791

,

0

375

,

0

1

)

85

,

0

(

4293

,

0

632

,

0

1

)

837

,

0

(

3951

,

0

632

,

0

1

)

803

,

0

(

3912

,

0

791

,

0

1

)

803

,

0

(

4034

,

0

791

,

0

1

)

85

,

0

(

4689

,

0

375

,

0

1

)

803

,

0

(

5255

,

0

375

,

0

1

)

85

,

0

(

7006

,

0

)

837

,

0

(

6448

,

0

)

803

,

0

(

7225

,

0

)

85

,

0

(

73

72

71

7

63

62

6

53

51

5

42

41

4

33

3

22

2

11

1

2

73

2

72

2

71

2

63

2

62

2

53

2

51

2

42

2

41

2

33

2

22

2

11

=

+

+

=

=

+

=

=

+

=

→

=

+

=

=

=

=

=

=

=

=

+

+

=

=

+

+

=

=

+

+

=

=

+

=

=

+

=

=

+

=

=

+

=

=

+

=

=

+

=

=

=

=

=

=

=

h

h

h

H

h

h

H

h

h

H

maksimum

h

h

H

h

H

h

H

h

H

h

h

h

h

h

h

h

h

h

h

h

h

ε

α

α

α

+

+

+

=

2

2

1

1

0

log

X

X

Y

Ekonometria – ćwiczenia 10 z 10-03-2001 r.

6

Zadanie domowe 1.

Mając obserwacje zmiennych Y i X w 11 kolejnych latach

t

1 2 3 4 5 6 7 8 9 10

11

y

t

3 6 8 9 10 9 10

12

11

11

12

x

t

2 4 6 8 10

10

12

14

15

16

18

oraz stosując metodę wyboru postaci analitycznej modelu na podstawie wykresów rozrzutów

punktów empirycznych proszę zaproponować postać analityczną modelu Y = f (X, t,

ε

).

Zadanie domowe 2.

Na podstawie następujących obserwacji zmiennych Y, X, proszę oszacować parametry struk-

turalne modelu:

Y =

α

0

+

α

1

X+

α

2

X

2

+

ε

t

1 2 3 4

y

t

14

13

10

15

x

t

1

1 2 4

Wyszukiwarka

Podobne podstrony:

Ekonometria-ćwiczenia z 10-03-2001

Ekonometria ćwiczenia z 24 03 2001

ekonometria ćwiczenia 10

ekonometria ćwiczenia# 10

Ekonometria ćwiczenia z 24 02 2001

Ekonometria-ćwiczenia z 28-04-2001

elementy ekonomii cwiczenia 10, pliki zamawiane, edukacja

Ekonometria ćwiczenia z 07 04 2001

3 Ekonomia (10 03 2011)

Ekonometria-ćwiczenia z 22-10-2000

FINANSE PUBLICZNE I RYNKI FINANSOWE 10.03.2013, III rok, Ćwiczenia, Finanse publiczne i rynki finans

wykład 5- (29. 03. 2001), Ekonomia, Studia, I rok, Finanase publiczne, Wykłady-stare, Wykłady

Spoleczno-ekonomiczne aspekty ochrony srodowiska - 30.10.2012, ekonomia ćwiczenia, RECORDER, 100MEDI

wykład 2- (08. 03. 2001), Ekonomia, Studia, I rok, Finanase publiczne, Wykłady-stare, Wykłady

10.03.2010, prawo administracyjne ćwiczenia

więcej podobnych podstron