Kliknij, aby kupić książkę w: profinfo.pl

Recenzenci I wydania

prof. dr hab. Jacek Grzywacz, Szkoła Główna Handlowa

Andrzej Nartowski, prezes Polskiego Instytutu Dyrektorów

Projekt graficzny okładki i zdjęcie na okładce

Barbara Widłak

Redaktor

Piotr Budny

Przygotowanie II wydania

© Copyright by Wolters Kluwer Polska Sp. z o.o. 2007, 2010

All rights reserved.

Wydanie II rozszerzone

ISBN 978-83-7526-745-7

Wydane przez:

Wolters Kluwer Polska Sp. z o.o.

Redakcja Książek

01-231 Warszawa, ul. Płocka 5a

tel. 22 535 80 00

e-mail: ksiazki@wolterskluwer.pl

www.wolterskluwer.pl

Księgarnia internetowa: www.profinfo.pl

Spis treści

O autorach ............................................................................................................................ 11

Wstęp ..................................................................................................................................... 13

Wprowadzenie. Wartość pieniądza w czasie ................................................................ 15

Wiktor Patena

Kapitalizacja ................................................................................................................. 16

Renta okresowa ............................................................................................................. 19

Stopy procentowe ........................................................................................................... 21

Wybory inwestycyjne ...................................................................................................... 29

Podsumowanie ................................................................................................................

32

Zadania do rozwiązania ................................................................................................ 32

Test (prawda/fałsz) ......................................................................................................... 34

Bibliografia ..................................................................................................................... 34

Część I. Rynki finansowe

............................................................................................

35

1. System finansowy – funkcje, struktura, instrumenty .......................................... 37

Wiktor

Patena

Finansowanie pośrednie i bezpośrednie ...................................................................... 37

Instytucje finansowe ...................................................................................................... 39

Rynki i instrumenty finansowe ..................................................................................... 42

Infrastruktura ................................................................................................................. 45

Rynek finansowy – polski, europejski i globalny ......................................................... 46

Zadania do rozwiązania ................................................................................................ 49

Test .................................................................................................................................. 50

Bibliografia .................................................................................................................... 51

2. Stopy procentowe ......................................................................................................

52

Wiktor Patena

Rynkowe stopy procentowe .......................................................................................... 52

Stopa zwrotu w terminie do wykupu ........................................................................... 54

Stopa zwrotu a YTM ..................................................................................................... 56

Obliczanie YTM ............................................................................................................ 56

6

Spis treści

Struktura terminowa stóp procentowych .................................................................... 59

Zarządzanie ryzykiem stóp procentowych – duration ................................................ 61

Bankowość w krajach islamskich ................................................................................. 65

Zadania do rozwiązania ................................................................................................ 66

Test .................................................................................................................................. 66

Bibliografia ..................................................................................................................... 67

3. Rynek walutowy .......................................................................................................... 68

Wiktor

Patena

Kursy walutowe .............................................................................................................. 68

Krótka historia systemów walutowych ......................................................................... 72

Wyznaczanie kursów walutowych ................................................................................. 74

Ryzyko kursowe ............................................................................................................. 79

Zadania do rozwiązania ................................................................................................ 87

Test .................................................................................................................................. 88

Bibliografia ..................................................................................................................... 89

Część II. Historia i struktura systemów bankowych

........................................

91

4. Historia i struktura systemu bankowego w Polsce ............................................... 93

Wiktor Cwynar, Wiktor Patena

Historia polskiej bankowości ....................................................................................... 93

Rozwój polskiej bankowości komercyjnej ................................................................... 95

Struktura systemu bankowego w Polsce ...................................................................... 101

Klasyfikacje banków ...................................................................................................... 106

Struktura własnościowa polskiego systemu bankowego ............................................ 115

Procesy konsolidacji i rola kapitału zagranicznego .................................................... 121

Banki spółdzielcze ......................................................................................................... 123

Parabanki ....................................................................................................................... 125

Zadania do rozwiązania ................................................................................................ 129

Test .................................................................................................................................. 130

Bibliografia ..................................................................................................................... 132

5. „Tak powinno być w każdym banku” – studium przypadku Lukas Banku ..... 134

Wiktor

Cwynar

Od montażu kalkulatorów do sprzedaży usług bankowych ....................................... 134

Nabycie Banku Świętokrzyskiego ................................................................................ 135

Lukas jako pośrednik finansowy .................................................................................. 136

Przejęcie przez Francuzów ........................................................................................... 137

Od Lukasa do Eurobanku ............................................................................................ 138

Zadania do rozwiązania ................................................................................................ 138

Bibliografia ..................................................................................................................... 139

7

Spis treści

6. Nadzór instytucjonalny i bankowe regulacje prawne ........................................ 140

Wiktor

Cwynar

Bankowy Fundusz Gwarancyjny ................................................................................ 140

Komisja Nadzoru Finansowego ................................................................................. 141

Biuro Informacji Kredytowej ..................................................................................... 141

Związek Banków Polskich .......................................................................................... 142

Krajowa Izba Rozliczeniowa ...................................................................................... 142

Podstawy prawne funkcjonowania banków komercyjnych ..................................... 143

Zakładanie banku ....................................................................................................... 144

Zadania do rozwiązania ............................................................................................. 145

Test ............................................................................................................................... 145

Część III. Banki centralne

.......................................................................................... 147

7. Narodowy Bank Polski ............................................................................................ 149

Wiktor

Cwynar

Charakter, funkcje i cele NBP .................................................................................... 149

Zadania do rozwiązania ............................................................................................. 153

Test ............................................................................................................................... 154

8. System Rezerw Federalnych w Stanach Zjednoczonych i Europejski System

Banków

Centralnych

................................................................................................ 157

Wiktor

Patena

System Rezerw Federalnych ...................................................................................... 157

Eurosystem .................................................................................................................. 160

Zadania do rozwiązania .............................................................................................. 166

Test ............................................................................................................................... 167

Bibliografia .................................................................................................................. 168

9. Pieniądz i polityka monetarna .............................................................................. 169

Wiktor

Patena

Funkcje pieniądza ....................................................................................................... 171

Miary pieniądza ........................................................................................................... 172

Podaż pieniądza ........................................................................................................... 173

Polityka monetarna ..................................................................................................... 178

Zadania do rozwiązania ............................................................................................. 186

Test ............................................................................................................................... 187

Bibliografia .................................................................................................................. 188

Część IV. Regulacje

........................................................................................................ 189

10. Sprawozdania finansowe banków .......................................................................... 191

Wiktor

Cwynar

Sprawozdawczość finansowa banku .......................................................................... 191

Bilans banku ................................................................................................................ 191

8

Spis treści

Rachunek wyników banku ......................................................................................... 193

Sprawozdanie z przepływu środków pieniężnych .................................................... 194

Bibliografia .................................................................................................................. 195

11. Standardy bazylejskie ............................................................................................. 196

Wiktor

Patena

Europejskie wymagania wobec systemu bankowego ............................................... 196

Kapitał własny (księgowy) .......................................................................................... 198

Fundusze własne (regulacyjny kapitał własny) ......................................................... 200

Regulacje ostrożnościowe .......................................................................................... 202

Standardy bazylejskie I (Basel Accord I) .................................................................. 204

Standardy bazylejskie II (Basel Accord II) ............................................................... 206

Zadania do rozwiązania ............................................................................................. 211

Test (prawda/fałsz) ...................................................................................................... 213

Bibliografia .................................................................................................................. 213

Część V. Trendy we współczesnej bankowości

................................................... 215

12. Struktury bankowe ................................................................................................... 217

Wiktor

Cwynar

Bankostruktury ............................................................................................................ 217

Bancassurance ............................................................................................................. 218

Inne alianse finansowe ............................................................................................... 220

Bibliografia .................................................................................................................. 221

13. Bankowość elektroniczna – karty płatnicze ........................................................ 222

Wiktor

Patena

E-banking ..................................................................................................................... 222

Bankowość internetowa ............................................................................................. 224

Karty płatnicze ............................................................................................................ 227

Bezpieczeństwo ........................................................................................................... 232

Zadania do rozwiązania ............................................................................................. 237

Test ............................................................................................................................... 237

Bibliografia .................................................................................................................. 238

Część VI. Operacje bankowe

..................................................................................... 239

14. Działalność kredytowa banku ................................................................................. 241

Wiktor Cwynar, Wiktor Patena

Procedury kredytowe .................................................................................................. 241

Rodzaje kredytów ....................................................................................................... 244

Zabezpieczenia kredytów ........................................................................................... 247

9

Spis treści

Formy spłaty kredytów ................................................................................................ 248

Wykorzystanie funkcji arkuszy kalkulacyjnych ......................................................... 252

Koszt kredytu ............................................................................................................... 258

Zadania do rozwiązania ............................................................................................. 261

Test ............................................................................................................................... 262

Bibliografia ................................................................................................................. 265

15. Leasing ........................................................................................................................ 266

Wiktor

Patena

Kredyt a leasing ........................................................................................................... 266

Badanie ofert leasingowych ...................................................................................... 272

Zadania do rozwiązania ............................................................................................. 282

Bibliografia ................................................................................................................. 283

16. Faktoring .................................................................................................................... 284

Wiktor

Cwynar

Istota faktoringu ........................................................................................................ 284

Podmioty faktoringu .................................................................................................. 285

Podstawy prawne faktoringu ..................................................................................... 286

Cechy faktoringu ........................................................................................................ 287

Faktoring a cesja wierzytelności ................................................................................ 287

Faktoring a umowa-zlecenie ....................................................................................... 288

Faktoring a dyskonto ................................................................................................. 288

Faktoring a kredyt ...................................................................................................... 289

Rodzaje faktoringu ...................................................................................................... 290

Opodatkowanie faktoringu ....................................................................................... 293

Koszt faktoringu .......................................................................................................... 294

Koszt faktoringu – realia rynkowe ............................................................................. 310

Faktoring a płynność finansowa przedsiębiorstwa ................................................... 310

Stan i perspektywy rozwoju faktoringu w Polsce ...................................................... 312

Zadania do rozwiązania .............................................................................................. 314

Test ............................................................................................................................... 318

Bibliografia .................................................................................................................. 319

Indeks ................................................................................................................................... 321

O autorach

Wiktor Patena jest kierownikiem Zakładu Finansów i Rachunkowości

w Wyższej Szkole Biznesu – National Louis University w Nowym Sączu. Jest

absolwentem Uniwersytetu Jagiellońskiego, uzyskał też tytuł MBA w the Uni-

versity of Hull, a w roku 2005 tytuł doktora nauk ekonomicznych w Akademii

Finansów w Warszawie. Poza rodzimą uczelnią, której był także prorektorem,

wykładał w wielu instytucjach naukowych za granicą, m.in. Ecole de Manage-

ment Leonard De Vinci (Francja), Instituto Politecnico de Porto (Portugalia),

University of Pecs (Węgry), Riga Stockholm School of Economics (Łotwa),

Cyprus College (Cypr).

Obecnie prowadzi głównie prace badawcze z zakresu wyceny przedsię-

biorstw, jest współautorem książki Company Valuation – Value, Structure, Risk,

Hof: University of Applied Sciences, 2008, autorem wielu ekspertyz. Od roku

2008 występuje często w roli doradcy prywatyzacyjnego Ministerstwa Skarbu

Państwa, od 2009 roku jest biegłym sądowym z zakresu wyceny przedsiębiorstw.

Publikacje dotyczą głównie opcji realnych, dochodowych i porównawczych

metod wyceny, standardów w wycenie przedsiębiorstw oraz algorytmów decy-

zyjnych w procesie wyceny.

Wiktor Cwynar jest doktorem nauk ekonomicznych w zakresie zarządzania

(Szkoła Główna Handlowa w Warszawie). Od początku 1999 r. związany jest

z Wyższą Szkołą Biznesu – National Louis University w Nowym Sączu, gdzie

przeszedł wiele szczebli kariery, od asystenta, przez adiunkta i dyrektora pro-

gramów MBA po stanowisko prorektora ds. dydaktycznych i w końcu rektora

(funkcję tę pełnił od września 2008 do sierpnia 2009 roku). Od września 2009

roku jest rektorem Warszawskiej Wyższej Szkoły Ekonomicznej. Specjalizuje się

w zarządzaniu wartością przedsiębiorstwa (VBM – value based management).

Od sierpnia 2006 do kwietnia 2008 roku był członkiem Rady Nadzorczej CIECH

SA (okresie od sierpnia do września 2006 roku delegowany do czasowego

wykonywania czynności członka zarządu spółki). Współautor dwóch książek:

Zarządzanie wartością spółki kapitałowej. Koncepcje – systemy – narzędzia

(FRRwP 2002) – za którą otrzymał nagrodę Ministra Edukacji Narodowej

12

O autorach

i Sportu, nominacje do Nagrody Beta Uniwersytetu Szczecińskiego i Nagrody

Profesora Bielskiego WSB-NLU w Nowym Sączu – oraz Kreowanie wartości

spółki poprzez długoterminowe decyzje finansowe (PAR/Wydawnictwo WSIiZ

2007). Członek Rady Ekspertów periodyku „Doradca Dyrektora Finansowego”

(Wydawnictwo Wiedza i Praktyka). Członek Rady Programowej pisma „Anti-

dotum” (Stowarzyszenie Menedżerów Opieki Zdrowotnej). Partner w Polish

Investment Fund, prezes Polskiej Fundacji Inwestycji.

Wstęp

Ucząc od lat bankowości, zdawaliśmy sobie coraz bardziej sprawę, że brakuje

podręcznika, który byłby akceptowany przez studentów – gdzie jest omówiony

szeroki zakres problemów związanych z bankowością, a tematy są przedsta-

wione w nowoczesny i przystępny sposób. Ta książka została napisana po to,

aby wypełnić tę lukę na rynku.

Staraliśmy się, aby podręcznik ten był jak najbardziej praktyczny. Stąd też

do każdego rozdziału dołączyliśmy zestawy pytań testowych, zadania i proble-

my do rozwiązania lub krótkie opisy przypadków (case studies). Trudniejsze

albo kluczowe dla wywodu kalkulacje finansowe zostały przedstawione z za-

stosowaniem arkusza kalkulacyjnego. Mamy nadzieję, że ułatwi to efektywne

przyswajanie wiedzy.

Długo zastanawialiśmy się nad zawartością tego podręcznika. Bankowość jest

kursem interdyscyplinarnym. W jego programie pojawiają się treści związane

z finansami (np. koszt kapitału, kalkulacja wartości pieniądza w czasie, ocena ry-

zyka kredytowego, harmonogramy spłaty kredytów), makroekonomią (tematyka

polityki pieniężnej), rachunkowością (analiza sprawozdań finansowych banku)

czy nawet marketingiem (kampanie reklamowe banków). Przygotowując ten pod-

ręcznik, chcieliśmy uniknąć powtórzeń (m.in. pominęliśmy szczegółową analizę

podaży pieniądza i popytu na pieniądz prowadzoną na kursie makroekonomii

czy konstruowanie sprawozdań finansowych omawiane podczas kursu rachun-

kowości), jednocześnie chcieliśmy rozwinąć te treści, które studenci wstępnie

poznali już wcześniej, a także skupić się na nowych zagadnieniach.

Jesteśmy dziś świadkami kolejnej zmiany w bankowości. Pod koniec XX wie-

ku stopniowa deregulacja pozwoliła bankom na dywersyfikację świadczonych

usług. Banki zaczęły oferować wiele nowych usług: ubezpieczenia, fundusze

emerytalne, leasing czy faktoring to tylko niektóre z nich. Jednak po okresie

konsolidacji i zmian własnościowych związanych z przepływami kapitału w skali

globalnej, tworzeniu uniwersalnych grup bankowych, integracji produktów

finansowych, rozwoju instrumentów pochodnych następuje dziś odwrót od

deregulacji. Po kryzysie finansowym pod koniec pierwszej dekady XXI wieku

rośnie świadomość, jak ważna jest stabilność systemu finansowego – kwestia

14

Wstęp

regulacji w światowym systemie bankowym stała się znowu bardzo istotna.

Wszystkie te aktualne tematy pojawiają się w tej książce.

Podręcznik składa się z wprowadzenia i sześciu części. We wprowadzeniu

zawarliśmy systematykę wiedzy o podstawowych kalkulacjach dotyczących

wartości pieniądza w czasie. Umiejętność dokonywania tych obliczeń jest w ban-

kowości niesłychanie ważna. Pierwszą część podręcznika poświęciliśmy rynkom

finansowym. Szczególny nacisk położyliśmy na praktyczne aspekty związane ze

stopami procentowymi oraz kursami walutowymi. W drugiej części opisaliśmy

historię, strukturę i obecny stan sektora bankowego w Polsce. W następnej,

trzeciej, przedstawiliśmy problematykę bankowości centralnej wraz z krótką

charakterystyką amerykańskiego Systemu Rezerw Federalnych, Europejskiego

Systemu Banków Centralnych oraz Narodowego Banku Polskiego. Część czwar-

ta odnosi się do regulacji wyznaczonych na podstawie standardów bazylejskich.

W piątej omówiliśmy współczesne trendy w bankowości – od tworzenia uni-

wersalnych grup bankowych, aż po szeroko rozumianą e-bankowość. W części

szóstej skoncentrowaliśmy się na działalności kredytowej banków: dokonali-

śmy oceny i porównania kosztów finansowania podmiotów gospodarczych za

pomocą tradycyjnego kredytu oraz finansowania quasi-kredytowego w postaci

leasingu i faktoringu.

Podręcznik jest dostosowany do formy i zawartości standardowego kursu

bankowości realizowanego na większości uczelni ekonomicznych.

Wprowadzenie. Wartość pieniądza w czasie

Wiktor Patena

Warto oszczędzać. Na przykład jeden dolar zainwestowany w 1900 roku w ry-

nek amerykańskich akcji rósł średnio o 9,2% rocznie i pod koniec 2008 roku

jego wartość wynosiła 14 276 USD. Demonstruje to siłę procentu składanego.

Oczywiście w tym czasie rosły także ceny i spadała siła nabywcza pieniądza.

Dlatego bardziej miarodajne jest zestawianie realnych stóp zwrotu. Wynoszą

one dla tego samego okresu 6% dla rynku akcji i 2,1% dla rynku obligacji. Te

średnie wartości wyglądają imponująco. Jednak młodym ludziom wydaje się, że

oszczędzanie nie jest ważnym zagadnieniem. Kojarzy im się ono z emeryturą,

a ta czeka ich dopiero za kilkadziesiąt lat. Jednak problemy z funkcjonowaniem

systemów ubezpieczeń społecznych, jakie ma ostatnio wiele krajów, powinny

skłonić do myślenia o oszczędzaniu nieco wcześniej. Liczne państwa będą

bowiem przechodziły od systemów emerytalnych składkowych (emerytury

opłaca się ze składek dzisiejszych) do systemów kontowych (źródłem wypłat

są indywidualne konta emerytalne). Dlatego też we wstępnej części tej książki

zostaną przedstawione cele i mechanizm oszczędzania.

Niniejsze wprowadzenie poświęcono ogólnemu omówieniu problemu

wartości pieniądza w czasie. Dwa główne pojęcia w tej dziedzinie to wartość

teraźniejsza (PV) i wartość przyszła (FV). Konieczne

będzie też posłużenie się pojęciami czasu (t), stopy

procentowej (r) oraz liczby okresów kapitalizacji w ro -

ku (n). Proces obliczania wartości teraźniejszej nazywa-

my dyskontowaniem (discounting), a wartości przyszłej

– kapitalizacją (compounding).

Wszystkie wymienione pojęcia pojawiają się na co dzień w praktyce banko-

wej. Bez ich poznania nie można zrozumieć podstawowej działalności banku.

Będziemy odwoływać się do nich wielokrotnie. Przykład 0.1 ma służyć urucho-

mieniu ekonomicznej wyobraźni czytelników tej książki.

dyskontowanie

i

kapitalizacja

16

Wprowadzenie

Kapitalizacja

Wiadomo (jeśli wykluczy się deflację), że 10 PLN posiadane dziś ma dla nas

większą wartość niż ta sama suma otrzymana w przyszłości. Co więcej, wiedząc,

jak możemy zainwestować te pieniądze dzisiaj, jesteśmy w stanie policzyć ich

wartość w przyszłości (kapitalizacja). Możemy też obliczyć dzisiejszą wartość

10 PLN, które mamy otrzymać w przyszłości (dyskontowanie). Generalnie

rzecz biorąc, możemy porównywać tylko wartości w tym samym momencie

w czasie. Jest jednak jeszcze dodatkowa trudność. Otóż sprowadzanie do war-

Przykład 0.1

Pan Bartosz pracuje już od kilku lat. Zarabia 50 000 PLN rocznie i za 30 lat pla-

nuje przejść na emeryturę. Średni wiek życia osób na emeryturze to 15 lat. Pan

Bartosz chciałby przeżyć ten okres, mając niewiele mniej komfortowe warunki niż

wcześniej. Innymi słowy, potrzebuje 80% swoich dotychczasowych dochodów, czyli

40 000 PLN (resztę dołoży system ubezpieczeń społecznych). Należy jednak brać pod

uwagę inflację. Jeśli założy się, że inflacja będzie czteroprocentowa (co przekłada się

na indeksowanie płac), to za 20 lat roczny nominalny dochód pana Bartosza wyniesie

109 556 PLN. Celem jest ułatwienie procesu obliczeń.

(Przykład można łatwo ureal-

nić, przyjmując różne stopy inflacji dla różnych lat i dokonując obliczeń z użyciem

arkusza kalkulacyjnego). Już na tym etapie pojawia się jednak wiele pytań. W jakiej

wysokości emerytura potrzebna jest panu Bartoszowi? W jaki sposób i jakie sumy

powinien oszczędzać? A może lepiej, żeby został rentierem, bo przeciętna długość

życia znacznie się zwiększy?

Do przykładu tego powrócimy w opisie przypadku pod koniec niniejszego wpro-

wadzenia, gdy już będziemy mieli narzędzia, które pozwolą nam przeprowadzić

stosowne obliczenia.

Ilustracja 0.1. Kapitalizacja i dyskontowanie

PV

FV

Dyskontowanie

0

1

2

3

4

Kapitalizacja

Czas

17

Wartość pieniądza w czasie

tości teraźniejszej lub przyszłej może się odbywać w trzech różnych systemach:

kapitalizacji prostej, kapitalizacji złożonej oraz kapitalizacji ciągłej.

Najprostsze (choć nie najczęstsze) jest doliczanie

odsetek na końcu okresu oszczędzania. W takiej sytuacji

stosuje się następujący wzór na kapitalizację prostą:

FV = PV × (1 + rt)

O wiele częściej niż z kapitalizacją prostą mamy do

czynienia z kapitalizacją złożoną, polegającą na tym, że

odsetki są dopisywane do kapitału pod koniec każdego

okresu kapitalizacyjnego. Procent składany (często używane określenie na ka-

pitalizację złożoną) to, jak powiedział Albert Einstein, największy wynalazek

XX wieku. Istotą tego rodzaju kapitalizacji jest rezygnacja z odsetek od inwe-

stowanego kapitału. Zamiast tego odsetki ulegają skapitalizowaniu (stąd nazwa

procesu), czyli stają się częścią kapitału, który ponownie zostaje zainwestowany

na kolejny okres.

W praktyce bankowej zdarza się to często podczas

tak zwanego rolowania lokaty, opisanego następującym

wzorem:

(1

)

t n

r

FV

PV

n

×

=

× +

Wartość 1 PLN po 20 latach wyniesie 2,65 PLN, 7,72 PLN i 16,36 PLN

w przypadku stóp odpowiednio 5, 10 i 15%. Sumę 16,36 PLN obliczamy nastę-

pująco:

20 1

15%

16,36 1 (1

)

1

×

= × +

. Gdyby kapitalizacji dokonywano na przy-

kład co miesiąc, wtedy 1 euro zwiększyłoby się do

20 12

15%

19,72 1 (1

)

12

×

= × +

.

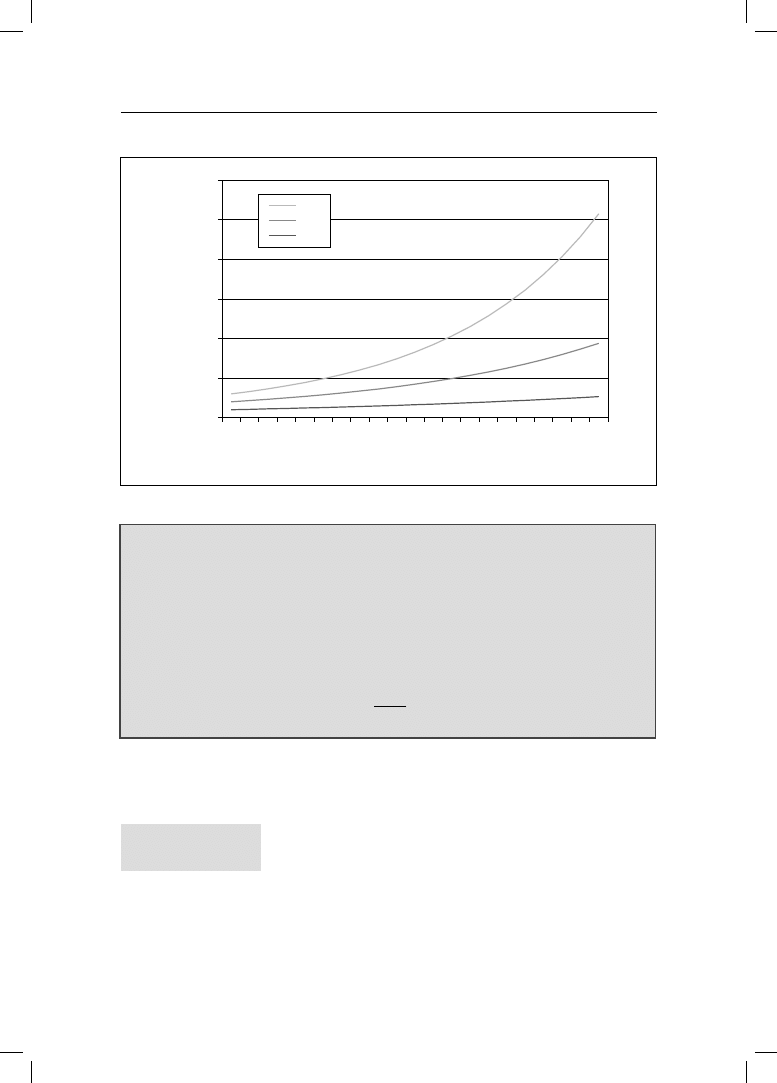

Na ilustracji 0.2 wyraźnie widać, jaką siłę ma procent składany. Zwróćmy uwagę

na to, że przy stopie 15-procentowej końcowa wartość przekracza aż 16-krotnie

wartość pierwotnej inwestycji.

kapitalizacja prosta

kapitalizacja

złożona

Przykład 0.2

Po jakim czasie lokata w wysokości 100 PLN osiągnie wartość 120 PLN, jeśli stopa

oprocentowania wynosi 8%?

Posługujemy się wzorem na kapitalizację prostą: 120 = 100 × (1 + 0,08 × t),

a następnie obliczamy t. Wynosi ono 2,5, co oznacza, że po dwóch i pół roku nasza

lokata osiągnie żądaną wartość.

rolowanie lokaty

18

Wprowadzenie

Oba przedstawione dotąd wzory mogą być używane do dyskontowania

przyszłych wartości i obliczania wartości teraźniejszych. Równie często oblicza

się wartości r i t.

Przykłady 0.2 i 0.3 dotyczyły tak zwanej kapitalizacji dys-

kretnej (odsetki są dopisywane co pewien okres), która

jest zazwyczaj stosowana w praktyce bankowej. Jednak

w pewnych sytuacjach używa się także kapitalizacji ciągłej (w tym przypadku

kapitał powiększa się w sposób ciągły).

FV = PV × e

t × r

Ilustracja 0.2. Wartość 1 euro kapitalizowanego z zastosowaniem różnych stóp procentowych

Przykład 0.3

Pewien bank oferuje lokaty miesięczne o rocznym oprocentowaniu 6%. Klient

założył lokatę w wysokości 5000 PLN i zlecił jej automatyczne rolowanie. Lokatę

zlikwidował dopiero po 2 latach. Jaką sumę udało mu się zaoszczędzić (oczywiście

przyjmujemy, że w tym czasie stopa procentowa nie uległa zmianie)?

Aby odpowiedzieć na to pytanie, stosujemy podany wzór na kapitalizację zło-

żoną:

2 12

0,06

5000 (1

)

5635,80

12

FV

×

=

× +

=

kapitalizacja

dyskretna i ciągła

0

5

10

15

20

25

30

Czas w latach

15%

10%

5%

W

or

u

e

w

cs

ot

r

a

0

2

4

6

8

10

12

14

16

18

20

19

Wartość pieniądza w czasie

Renta okresowa

Seria płatności o równej wysokości, dokonywanych w tych

samych odstępach czasu przez pewien okres, jest nazy-

wana rentą okresową. Mamy z nią do czynienia wtedy,

gdy spłacamy kredyt samochodowy czy hipoteczny.

Najczęściej występuje renta zwykła, kiedy płatności są

dokonywane na końcu okresu (z dołu). Czasami jednak

płatności dokonuje się na początku okresu – w takim

wypadku mówimy o rencie okresowej z góry.

Wzór na rentę zwykłą jest następujący:

1 1

(

(1

) )

m

PVA PMT

r

r

r

−

=

×

−

+

gdzie:

PVA – wartość teraźniejsza renty okresowej,

PMT – wysokość pojedynczej płatności.

PVA można obliczyć, używając poznanego już wzoru na wartość przyszłą

w kapitalizacji złożonej. A oto wzór na wartość teraźniejszą renty okresowej

z góry (due):

1 1

(

(1

) )(1

)

m

due

PVA

PMT

r

r

r

r

−

=

×

−

+

+

Przykład 0.4

Załóżmy, że jesteśmy w posiadaniu 100 PLN, r = 10%, a t = 5. Ta suma, zdepo -

nowana na lokacie rocznej, miesięcznej i O/N, po pięciu latach wynosi odpo-

wiednio:

FV = 100

(1 + 0,1)

5

= 161, 05;

5 12

0,1

100(1

)

164,53

12

FV

×

=

+

=

;

5 365

0,1

100(1

)

164,86

365

FV

×

=

+

=

W systemie kapitalizacji ciągłej suma 100 PLN będzie jeszcze większa:

FV = 100 × e

5×0,1

= 164,87

renta okresowa

renta zwykła

20

Wprowadzenie

Rentier to osoba utrzymująca się z odsetek od zgromadzonego kapitału.

Oczekuje (ona i jej spadkobiercy) niekończącego się strumienia stałych prze-

pływów gotówki zgodnie z poniższym wzorem:

2

3

...

(1

)

(1

)

(1

)

PMT

PMT

PMT

PVP

r

r

r

=

+

+

+

+

+

+

Dla n dążącego do nieskończoności powyższy wzór przyjmuje następującą

postać:

PMT

PVP

r

=

Za pomocą tego wzoru jesteśmy w stanie obliczyć, jakie-

go kapitału potrzebujemy, aby przy danej stopie procen-

towej osiągnąć żądany poziom dochodów z odsetek od

kapitału (PVP to wartość teraźniejsza renty wieczystej).

Przykład 0.5

Zaciągnęliśmy kredyt samochodowy w wysokości 25 000 PLN na 17%. Spłacamy

go w ciągu 3 lat w formie comiesięcznych rat w równej wysokości. Jest to typowy

przypadek renty okresowej. Liczba rat m wynosi 36, a posługujemy się stopą mie-

sięczną:

0,17

0,01416

12

r

=

=

,

36

1

1

25 000

(

(1 0,01416)

)

0,01416

0,01416

PMT

−

=

×

−

+

Stąd PMT wynosi 891. Kredyt będziemy spłacać w formie comiesięcznych rat

w wysokości 891 PLN.

renta wieczysta

Przykład 0.6

Załóżmy, że stopy na lokatach rocznych wynoszą 6%, a my dysponujemy kapitałem

w wysokości 200 000 PLN. Jakiej wysokości roczne dochody przyniesie nam uloko-

wanie całego kapitału na rocznej lokacie bankowej?

Zgodnie z przedstawionym wzorem:

200 000

0,06

PMT

=

, a więc PMT wynosi

12 000 PLN. Nasz rentier otrzymywałby zatem rocznie 12 000 PLN, nie naruszając

kapitału, który służyłby mu (lub jego dzieciom) wiecznie.

21

Wartość pieniądza w czasie

Przydatny jest także następujący wzór na rosnącą

rentę wieczystą:

1

PMT

PVP

r g

=

−

gdzie:

PMT – najbliższy przepływ gotówki,

g

–

stopa wzrostu PMT.

Stopy procentowe

Do tej pory używaliśmy jedynie pojęcia nominalnej rocznej

stopy procentowej (annual percentage rate – APR). Czasami

jednak odsetki są dopisywane do kapitału częściej niż raz

w roku, a to oznacza, że stopa zwrotu, jaką wtedy uzysku-

jemy, jest wyższa niż nominalna. Wartość tę określamy

mianem stopy efektywnej (effective annual rate – EAR).

1

(1

)

n

ef

r

r

n

+

= +

rosnąca renta

wieczysta

Przykład 0.7

Jakim kapitałem należałoby dysponować, żeby uzyskać 12 000 PLN rocznie i aby

inflacja (2%) nie zmniejszała wartości naszych dochodów pochodzących z odsetek

od kapitału?

Załóżmy, że stopy na lokatach rocznych wynoszą 6%. Stosujemy wzór na rentę

wieczystą rosnącą:

1

PMT

PVP

r g

=

−

, gdzie g to stopa inflacji.

Zgodnie z powyższym wzorem:

12 000

300 000

0,06 0,02

=

−

. Kapitał, jakim musieli-

byśmy dysponować, wynosi tym razem 300 000 PLN. Kapitał ten wygeneruje pierw-

szą rentę w wysokości 12 000 PLN, a każda następna będzie indeksowana o wartość

inflacji.

nominalna roczna

stopa procentowa

stopa efektywna

Przykład 0.8

Bank Alfa oferuje lokaty kwartalne z oprocentowaniem 5,9%, a bank Beta – lokaty

10-dniowe z oprocentowaniem 5,8%. Którą lokatę należy wybrać, zakładając, że

mamy zamiar złożyć depozyt na jeden rok?

Najlepiej porównać obie oferty, obliczając dla każdej z nich stopę efektywną.

22

Wprowadzenie

Zgodnie z ustawą o kredycie konsumenckim banki mają

obowiązek udzielania informacji o rzeczywistej rocznej

stopie oprocentowania (RRSO). W stopie tej uwzględnia

się nie tylko złożoną kapitalizację, ale również wszelkie

inne koszty związane z zaciągnięciem kredytu lub po-

życzki. Stopa ta jest równoważna tak zwanej wewnętrznej

stopie zwrotu (internal rate of return – IRR). Jej obliczanie

sprawia jednak duże trudności, jeśli nie posługujemy się arkuszem kalkulacyj-

nym i wbudowanymi w niego funkcjami.

Aby ułatwić zadanie, przypominamy metody wyceny wartości projektów

inwestycyjnych – dwie najbardziej znane z nich to NPV oraz wspomniana IRR.

NPV obliczamy według wzoru:

1

2

3

(1)

(2)

(3)

...

(1

)

(1

)

(1

)

CF

CF

CF

NPV

I

k

k

k

= − +

+

+

+

+

+

+

IRR to takie k (koszt kapitału), że NPV ma wartość zero:

1

2

3

(1)

(2)

(3)

0

...

(1

)

(1

)

(1

)

CF

CF

CF

I

IRR

IRR

IRR

= − +

+

+

+

+

+

+

A inaczej:

1

2

3

(1)

(2)

(3)

...

(1

)

(1

)

(1

)

CF

CF

CF

I

IRR

IRR

IRR

=

+

+

+

+

+

+

Równanie to będzie wykorzystywane do obliczenia RRSO. Lewa strona

równania to, w wypadku kredytu, otrzymane dzisiaj środki, a prawa – zdyskon-

towana wartość rat, jakie musimy spłacić w przyszłości.

Z

ADANIE

0.1

Bank INK oferuje kredyt o oprocentowaniu nominalnym 15% i rzeczywistym

(według zapewnień banku) – 20%. Prowizja (płatna z góry) wynosi 5%. Za-

łóżmy, że pożyczamy 5000 PLN na rok, a spłata kapitału i odsetek odbywa się

jednorazowo po roku. Ile zapłacimy odsetek? Ile wynosi RRSO kredytu?

Dla banku Alfa wynosi ona:

4

0,059

(1

)

1 (1

)

1 6,03%

4

n

ef

r

r

n

= +

− = +

− =

a dla banku Beta:

36

0,058

(1

)

1 (1

)

1 5,96%

36

n

ef

r

r

n

= +

− = +

− =

Jak widać, oferta banku Alfa jest korzystniejsza.

rzeczywista

roczna stopa

oprocentowania

wewnętrzna stopa

zwrotu

23

Wartość pieniądza w czasie

Przykład 0.9

Bank PLENTI oferuje pożyczkę „Jesień bez ograniczeń”. Oprocentowanie, wynoszą-

ce 7,49% w skali roku w formie stawki stałej, jest pobierane z góry. Spłata ma nastąpić

w pięciu równych ratach miesięcznych. Wysokość prowizji to 0,95%. Do wygrania

jest dwutygodniowy pobyt w hotelu na Lazurowym Wybrzeżu. Jeśliby zignorować

wygraną, to jaka jest rzeczywista stopa oprocentowania tej pożyczki?

Załóżmy, że pożyczamy 1000 PLN. W chwili odbierania pożyczki zapłacimy od-

setki i prowizję. Potem będziemy spłacać pożyczkę w formie pięciu rat po 200 PLN

miesięcznie. Można to przedstawić następująco:

1/12

2 /12

5/12

200

200

200

1000 74,9 9,5

...

(1

)

(1

)

(1

)

RRSO

RRSO

RRSO

−

−

=

+

+ +

+

+

+

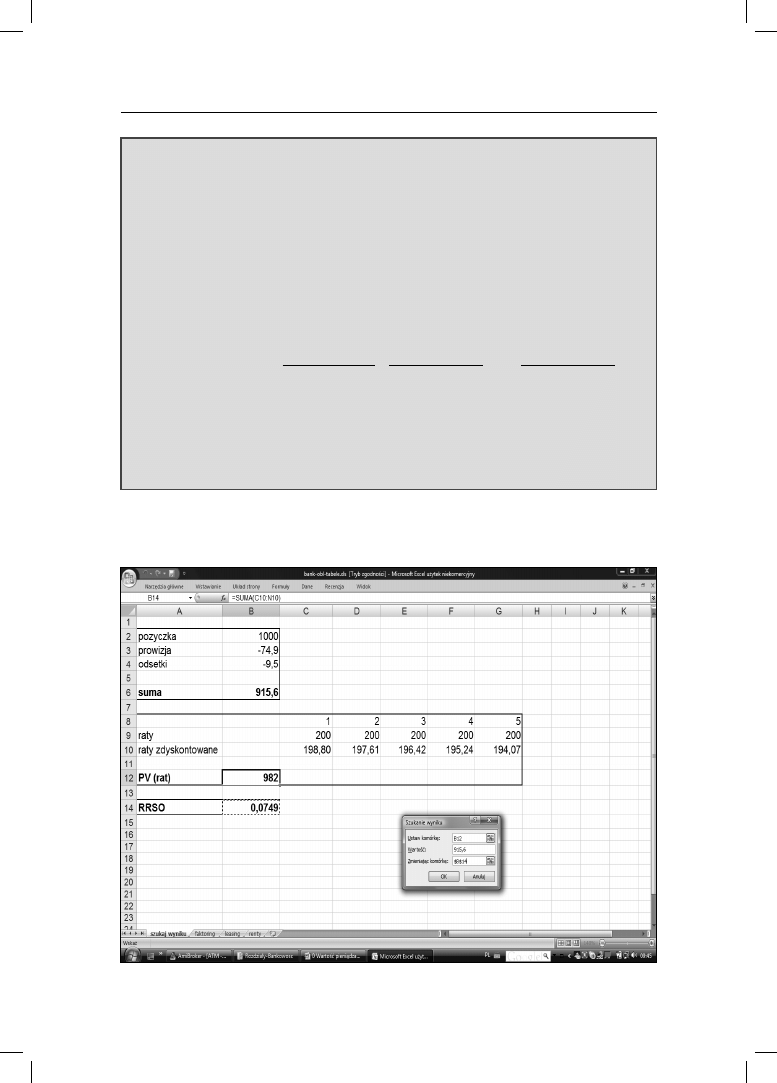

Stopę RRSO znajdziemy, korzystając z funkcji ,,Szukaj wyniku” w arkuszu

kalkulacyjnym. W tym przypadku stopa wynosi 42,8%. Ogromna różnica między

nominalną stopą procentową a RRSO świadczy o korzyściach, jakie daje samodzielne

obliczanie RRSO.

Ilustracja 0.3. Funkcja „Szukaj wyniku” w arkuszu kalkulacyjnym Excel

24

Wprowadzenie

Funkcja „Szukaj wyniku” (w zakładce „Narzędzia”) jest bardzo przydatnym

instrumentem służącym do rozwiązywania tego typu problemów. Widzimy, że

jeśli RRSO (stopę dyskontową) zastąpimy podaną przez bank stopą 7,49%, to

prawa strona równania – w arkuszu na ilustracji 0.3 oznaczona jako PV(rat)

– nie równa się lewej (suma). Należy znaleźć taką stopę RRSO, aby wartość

teraźniejsza zapłaconych w przyszłości rat była równa kwocie, jaką dziś otrzy-

maliśmy w banku. Do tego właśnie służy funkcja „Szukaj wyniku”: komórce

B12 nadajemy wartość 915,6 za pomocą zmian komórki B14 (czyli RRSO).

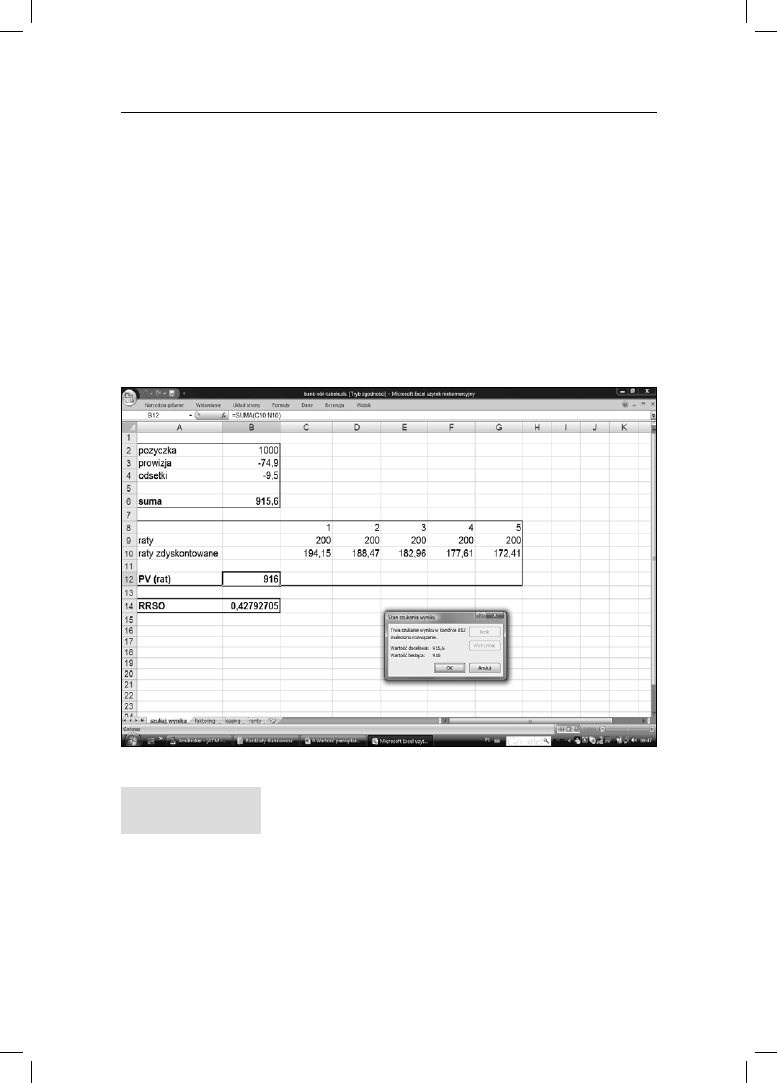

Jak widać na ilustracji 0.4, zadanie to zostało wykonane. RRSO ma wartość

42,79%.

Ilustracja 0.4. Obliczanie RRSO z zastosowaniem arkusza kalkulacyjnego

Trzeba też wyjaśnić, jaka jest różnica między stopą no-

minalną a stopą realną. Otóż stopa nominalna zawiera

w sobie (w uproszczeniu) dwa elementy: stopę realną

i stopę inflacyjną:

1 + r

nom

= (1 + r

real

)(1 + i); 1 + 6,75% = (1 + r

real

)(1 + 4%)

Nie wolno mylić stóp realnych z nominalnymi. Dokonując obliczeń, trzeba

konsekwentnie używać albo jednych, albo drugich.

stopa nominalna

25

Wartość pieniądza w czasie

Z

ADANIE

0.2

Wyobraźmy sobie, że w jakimś państwie panuje znaczna deflacja – 3%. Jakie

nominalne stopy procentowe są oferowane przez banki w tym kraju? Obliczamy

je, stosując następujący wzór:

1 + r

nom

= (1 + r

real

)(1 – 3%)

A oto kolejny przykład świadczący o różnicy między stopą realną i nomi-

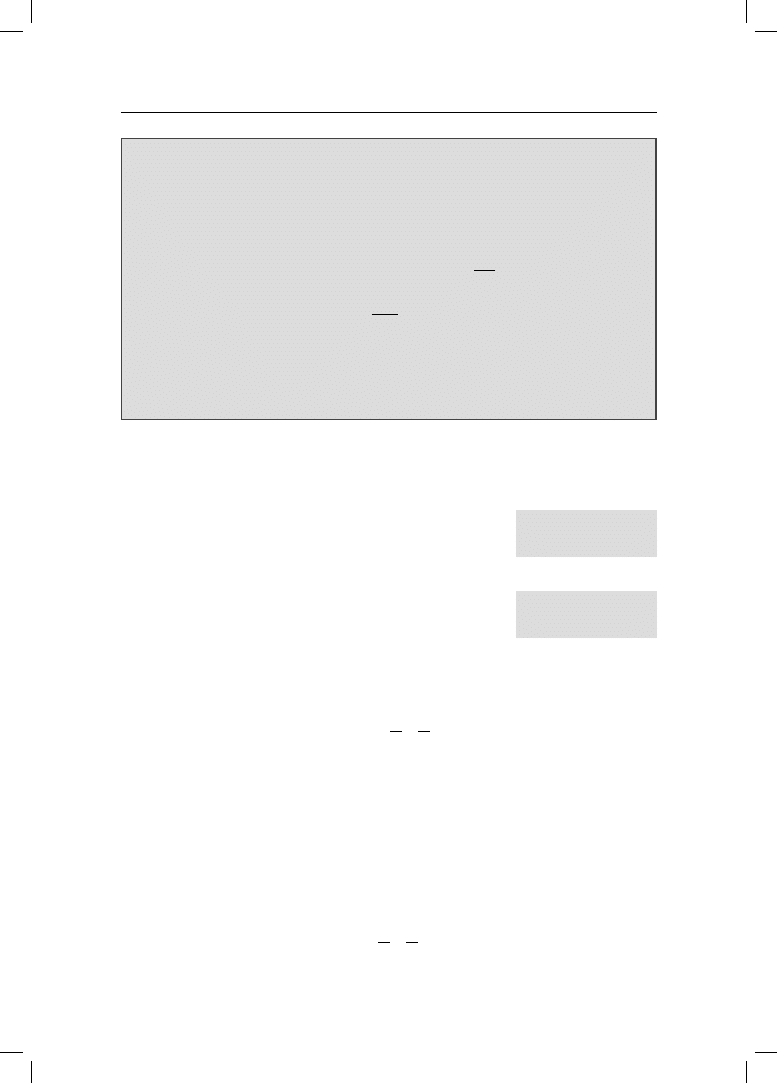

nalną, tym razem w szerszym kontekście historycznym. Jedną z najbardziej

oczywistych możliwości inwestycyjnych są lokaty bankowe. Realna stopa zwrotu

zależy jednak od stopy inflacji za dany okres. Rzut oka na wykres przedstawiony

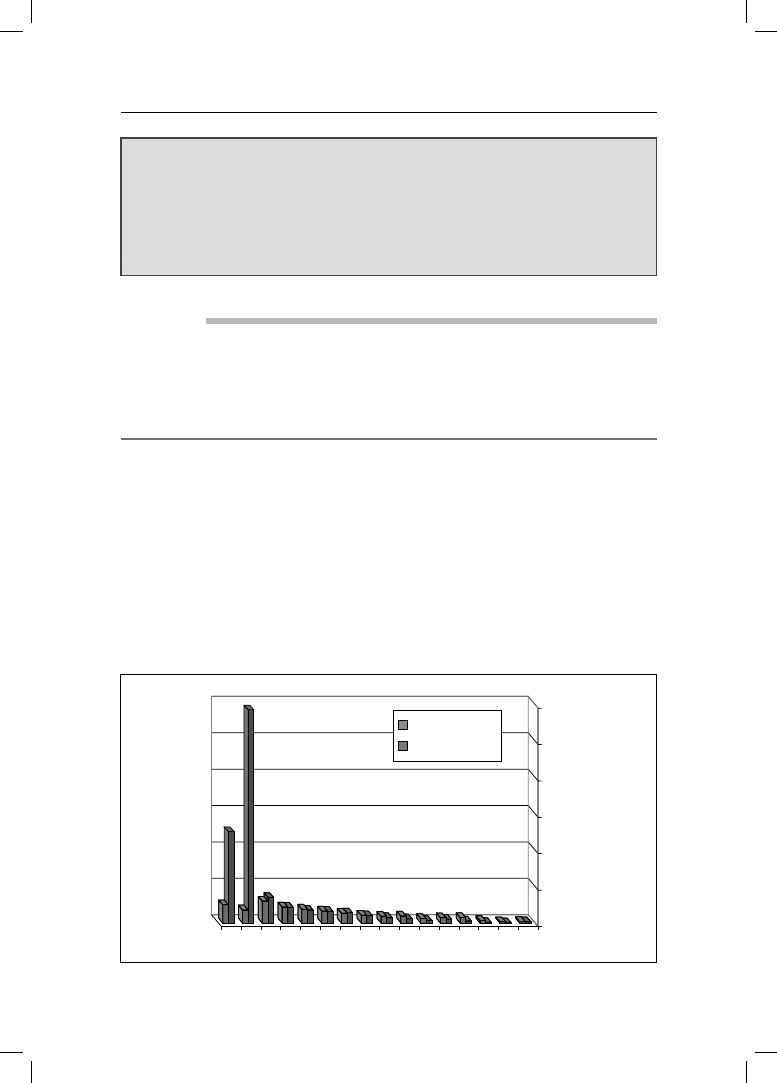

na ilustracji 0.5 wystarczy, by się przekonać, że realny zwrot z lokat bankowych

(lokaty roczne w Banku Śląskim) był w latach 1989–1992 zdecydowanie ujemny

(inflacja średnioroczna mierzona CPI).

Przykład 0.10

Załóżmy, że roczne obligacje skarbowe przynoszą 6,75% zwrotu w skali roku. Trzeba

zdawać sobie sprawę, że jeśli oczekiwana inflacja całoroczna będzie 4%, to realny

zwrot z tej inwestycji przyniesie 2,64%:

1 + 6,75% = (1 + r

real

)(1 + 4%)

Ilustracja 0.5. Realny zwrot z lokat bankowych w latach 1989–2003

0

100

200

300

400

500

600

1989

1991

1993

1995

1997

1999

2001

2003

oprocentowanie lokat

inflacja

26

Wprowadzenie

Takie porównanie można przeprowadzić w odniesieniu do różnych aktywów

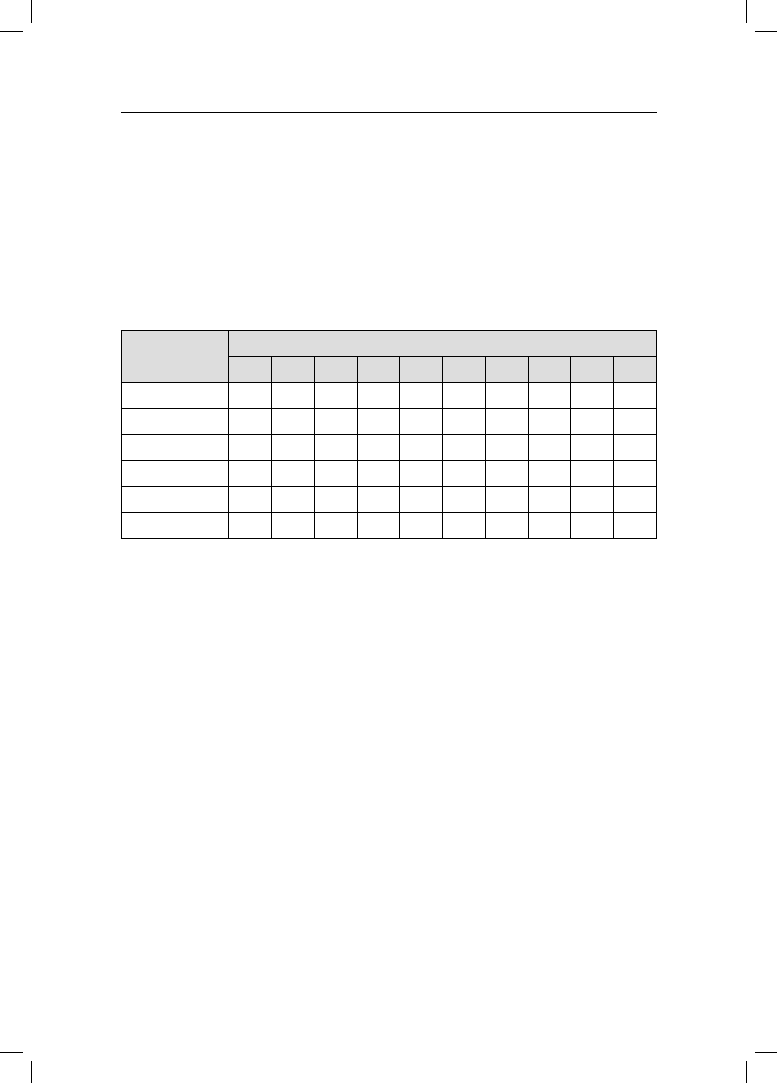

finansowych. Tabela 0.1 zawiera zestawienie sześciu form inwestowania i wyni-

ków finansowych (w formie realnych stóp zwrotu), jakie generowały one w la-

tach 1995–2004. Dla przypomnienia, w roku 1995, gdy przeszła już największa

fala inflacyjna, dokonano w Polsce denominacji złotego – wymiany pieniędzy

w stosunku jeden nowy złoty (PLN) za dziesięć tysięcy starych (PLZ).

Tabela 0.1. Zestawienie form inwestowania i wyników finansowych w latach 1995–2004 (realne

stopy zwrotu)

Rodzaj inwestycji

Lata

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

lokaty dolarowe

–0,14

–0,04

0,10

–0,01

0,10

0,04

–0,07

–0,02

–0,05

–0,09

lokaty złotowe

–0,01

0,01

0,03

0,06

0,05

0,04

0,09

0,05

0,03

0,00

bony skarbowe

–0,02

0,00

0,08

0,01

0,08

0,07

0,05

0,03

0,04

0,02

indeks WIG

–0,21

0,58

–0,11

–0,22

0,32

–0,10

–0,26

0,01

0,44

0,18

gotówka – PLN

–0,22

–0,17

–0,13

–0,11

–0,07

–0,09

–0,05

–0,02

–0,01

–0,03

gotówka – USD

–0,17

–0,07

0,06

–0,05

0,06

0,00

–0,11

–0,02

–0,05

–0,09

Największy zwrot w tym okresie dał indeks WIG, potem lokaty złotowe

i bony skarbowe. Pozostałe aktywa wygenerowały zwrot ujemny.

Inwestorzy na całym świecie obserwują historyczne stopy zwrotów (real-

ne i nominalne) realizowane na różnych rynkach i różnych instrumentach

finansowych oraz śledzą prognozy dotyczące oczekiwanych stóp zwrotu. In-

formacje te mogą mieć fundamentalne znaczenie w kontekście dokonywania

wyborów inwestycyjnych. Skarbnicą takiej wiedzy jest corocznie publikowa-

ny Global Investment Returns Yearbook autorstwa E. Dimsona, P. Marsha

i M. Stauntona z London Business School. Przesłaniem wydania z 2009 roku

jest „miejcie wiarę w rynek akcji”. Ten rynek osiągnął swoje lokalne dno w li-

stopadzie 2008 roku, kiedy światowy indeks MSCI spadł o 55%, co oznaczało

globalną stratę w wysokości 21 bilionów dolarów (średnio 21 tysięcy dolarów

na głowę każdego obywatela Ziemi). A jednak autorzy udowadniają, że mimo

tak dużej zmienności w perspektywie długoterminowej rynek akcji jest ciągle

najatrakcyjniejszy. Wartość jednego dolara zainwestowanego w 1900 roku

w rynek amerykańskich akcji rosła średnio o 9,2% rocznie (zakładamy rein-

westycję dywidend) i pod koniec 2008 roku wynosiła 14 276 USD. Ponownie

demonstruje to siłę procentu składanego. Oczywiście w międzyczasie rosły

także ceny i spadała siła nabywcza pieniądza. Dlatego bardziej miarodajne

jest zestawianie realnych stóp zwrotu. Wynoszą one dla tego samego okresu

27

Wartość pieniądza w czasie

6% dla rynku akcji, 2,1% dla rynku obligacji. Te średnie wartości wyglądają

imponująco, co nie znaczy, że rynek akcji rósł cały czas równomiernie.

Od początku XX wieku świat doświadczył kilku kryzysów: kryzys z lat 30.

(indeksy spadły o 54%, w USA o 79%), światowa recesja w latach 1973–1974

(spadek o 47%), pęknięcie bańki internetowej w latach 90. (spadek indeksów

o 44%, w Niemczech o 65%) i kryzys finansowy z lat 2007–2009 (indeksy spadły

o 53%, w Irlandii o 70%). Zdziwienie może budzić fakt, że obie wojny światowe

nie miały aż tak dużego wpływu na stan światowych finansów. W czasie I wojny

światowej wartość światowych zasobów finansowych zmniejszyła się o 12%

(w Niemczech o 66%), a w czasie II wojny światowej – o 18% (w Japonii o 96%).

Z drugiej strony, kiedy po wojnie przychodził pokój, światowe rynki doświad-

czały okresów wyjątkowej prosperity. W latach 1919–1928 światowe indeksy

urosły o 206% (w USA o 372%), a w latach 1949–1959 – o 516% (w Niemczech

o 4094%, w Japonii o 1565%). Rozwój był nie tylko związany z okresami po-

wojennymi, w latach 80. XX wieku światowe indeksy zyskały 255% (w Japonii

431%), a w okresie boomu technologicznego w latach 90. (poprzedzających

tzw. dot.com bubble) rynki zyskały 113% (w USA 279%). Na ogół wydarze-

nia drugiej połowy XX wieku bardzo pozytywnie wpłynęły na rynek akcji:

nie było III wojny światowej, skończyła się zimna wojna, upadł komunizm,

zwiększyła się produktywność, nastąpił radykalny postęp technologiczny.

W rezultacie indeksy w drugiej połowie XX wieku rosły realnie średnio o 9%

rocznie.

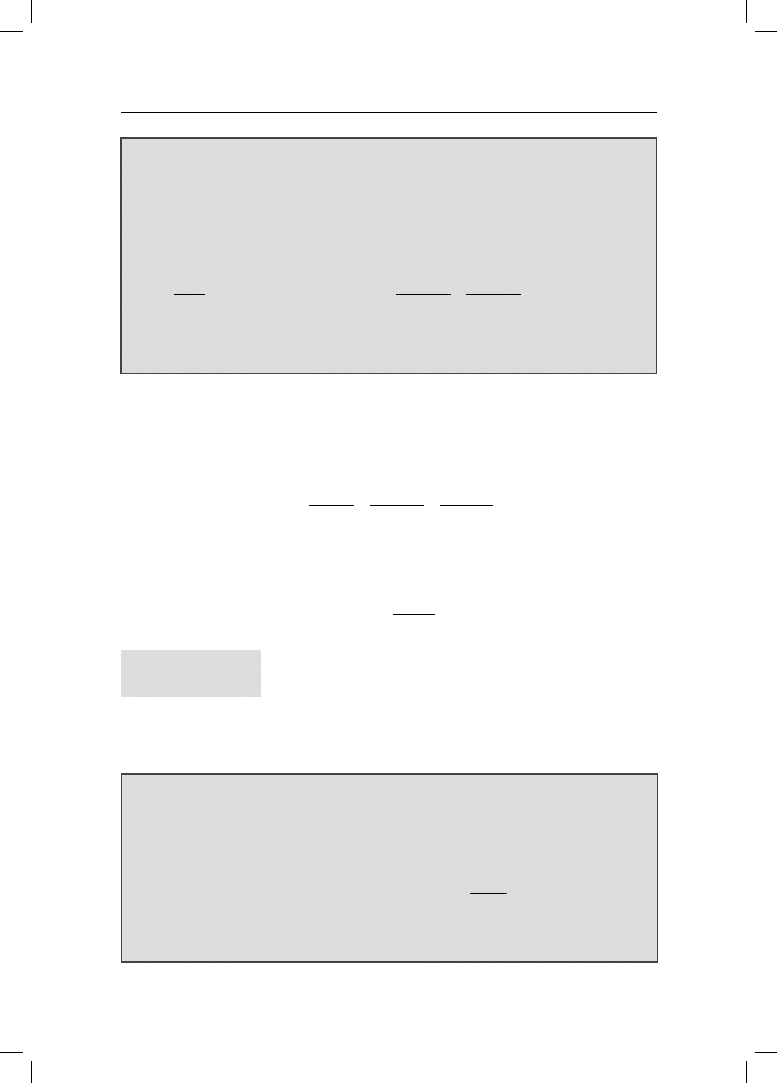

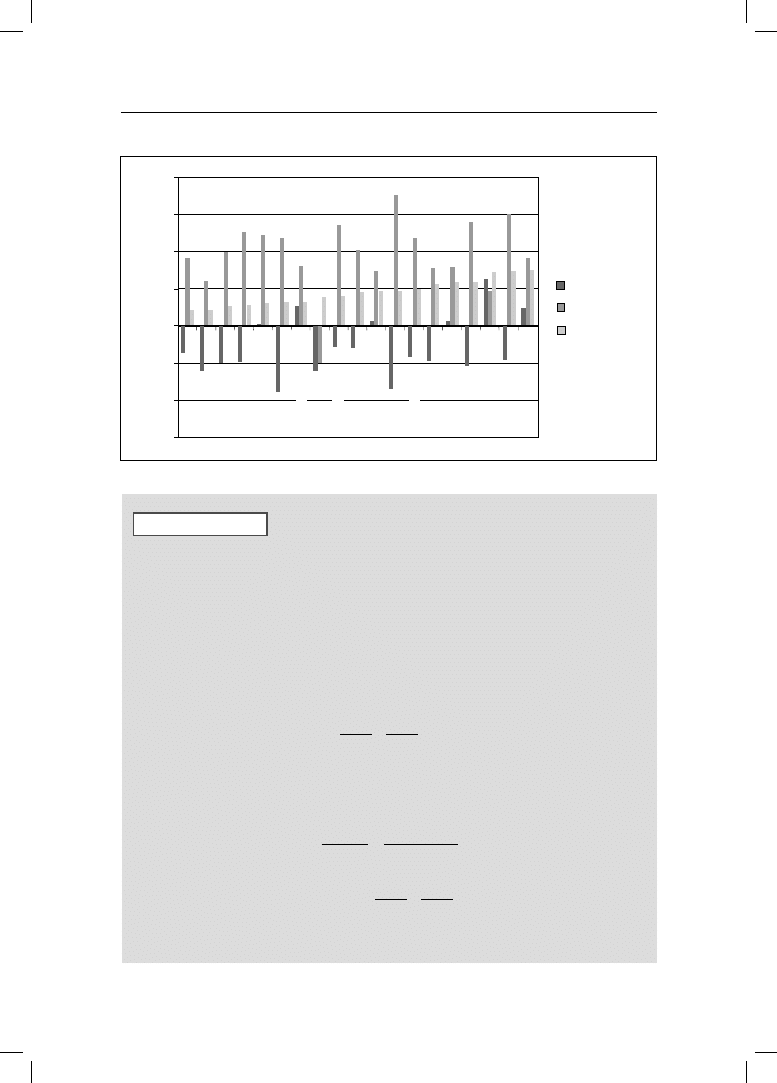

Rozwój nie był związany tylko z pewnymi lokalizacjami. W 17 krajach

świata (Belgia, Włochy, Niemcy, Francja, Hiszpania, Irlandia, Norwegia,

Japonia, Szwajcaria, Dania, Holandia, Wielka Brytania, Kanada, USA, RPA,

Szwecja, Australia) rynek akcji był najlepszą formą inwestycji, ze zwrota-

mi na poziomie między 3–6% (ilustracja 0.6). Mniej przynosiły obligacje,

a jeszcze mniej lokaty bankowe, co jest zgodne z logiką: akcje są bardziej

ryzykowne niż obligacje, a obligacje bardziej niż posiadanie gotówki. Co

ciekawe, to nie Stany Zjednoczone były największym beneficjentem zwyż-

kującego rynku akcji. W latach 1900–2008 wyższe stopy zwrotu przyniosły

inwestycje w rynki w RPA, Szwecji i Australii. Obserwacja całego stulecia

pozwala stwierdzić, że każdy boom sąsiadował z pewną bańką spekulacyjną

(rynek nieruchomości, spółki internetowe, akcje rynków wschodzących). Jest

to naturalne: kapitał z krajów o łatwym dostępie do kredytu i nadmiarach

gotówki napływał do krajów z ciekawymi możliwościami inwestycyjnymi, co

szybko prowadziło do gwałtownego wzrostu cen na danym rynku. Wtedy

niewielkie nawet wydarzenie powodowało pęknięcie bańki inwestycyjnej.

Takie zdarzenia, mimo całego ich dramatyzmu, są jednak korektą pewnych

niedoskonałości rynku – okresowa niestabilność to cena, jaką płacimy za

dynamiczny rozwój.

28

Wprowadzenie

Ilustracja 0.6. Realne stopy zwrotu na rynku akcji

–15

–10

–5

0

5

10

15

20

Belgia

Włochy

Niemcy

Francja

Hiszpania

Irlandia

Norwegia

Japonia

Szwajcaria

Europa

Dania

Holandia

Wielk

a

Brytania

Świat

K

anada

USA

RP

A

Szwecja

Australia

2000–2008

1990–1999

1900–2008

Przypomnijmy sobie plan pana Bartosza, który pracuje już od kilku lat. Zarabia

50 000 PLN rocznie i za 30 lat zamierza przejść na emeryturę. Średnia długość

życia osób będących na emeryturze to 15 lat. Aby przeżyć ten okres w warunkach

podobnych do dotychczasowych, pan Bartosz potrzebuje 80% swoich dotychczaso-

wych dochodów, czyli 40 000 PLN (resztę dołoży system ubezpieczeń społecznych).

Zakładamy niezmienną stopę roczną wynoszącą 5%.

Jaką sumą musiałby dysponować pan Bartosz za 30 lat? Najpierw należy obliczyć

PVA:

15

1

1

40 000 (

(1 0,05)

) 415 186

0,05

0,05

PVA

−

=

×

−

+

=

Następnie należy odpowiedzieć na pytanie, jaką sumę trzeba oszczędzać co rok,

aby po 30 latach zgromadzić stosowny kapitał. I tym razem mamy do czynienia

z rentą okresową:

30

415186

96 064

(1

)

(1 0,05)

t

FV

PV

r

=

=

=

+

+

30

1

1

96 064

(

(1 0,05)

)

0,05

0,05

PMT

−

=

×

−

+

Stąd też PMT wynosi 6249.

Opis przypadku

29

Wartość pieniądza w czasie

Wybory inwestycyjne

Dotychczasowe rozważania dotyczyły głównie stóp procentowych i precyzyjnego

obliczania albo wartości pieniądza, albo osiąganej stopy zwrotu. Gdy jednak

musimy dokonać wyborów inwestycyjnych, wtedy stopa

zwrotu nie będzie jedynym kryterium. Oceniając różne

możliwości inwestycyjne, można przyjąć trzy podstawowe

kryteria: zwrot, ryzyko i płynność. Wiemy już, jak mierzyć zwrot. Miarą ryzyka

w finansach jest najczęściej odchylenie standardowe zwrotów. Pojęcie płynności

jest bardzo intuicyjne; pieniądze na koncie ROR cechują się wyższą płynnością

niż środki zamrożone na lokacie rocznej, ponieważ można je bez żadnej straty

zamienić na gotówkę.

Jeśli przyjmiemy kryterium zwrotu, to ranking możliwości inwestycyjnych

przedstawionych w zadaniu 0.3 wygrywa Fundusz Inwestycyjny (8% w porów-

naniu z 7% oferowanymi przez bank i 6% obligacji). Najpewniejszą inwestycją

jest bez wątpienia kupno obligacji skarbowych – tego typu inwestycje określa się

często mianem inwestycji bez ryzyka (risk free). Zgodnie z kryterium płynności

z kolei najlepiej byłoby trzymać gotówkę w domu (szczególnie jeśli jesteśmy

w podeszłym wieku i zachowanie płynności za pomocą innych kanałów dostępu

do własnych pieniędzy, takich jak karty płatnicze i e-banking, jest możliwe tylko

teoretycznie). To, jak w praktyce wartościujemy różne kryteria, jest kwestią

indywidualnych preferencji.

Z

ADANIE

0.3

Jak najlepiej ulokować 10 000 PLN? Pomyśl o kilku kryteriach, za pomocą

których można by stworzyć ranking niżej wymienionych czterech propozycji

inwestycyjnych (oczekiwana inflacja wynosi 4%).

1. Według informacji zawartych w ulotce banku BPC oferuje on lokaty o real-

nym oprocentowaniu wynoszącym 3% rocznie.

Pojawia się pytanie, czy założona stopa 5-procentowa to stopa realna czy nomi-

nalna. Jeśli jest ona realna i jeżeli mamy osiągnąć zakładany cel, to kolejne składki

będą w rzeczywistości wyższe (indeksowane 2-procentową inflacją). Na przykład

składka w dziesiątym roku powinna wynieść: FV = 6249 × (1 + 0,02)

10

= 6380.

Jeśli zaś przewidywana stopa jest stopą nominalną, to za 40 lat realna war-

tość (w cenach dzisiejszych) na przykład emerytury wyniesie 18 115 PLN zamiast

40 000 PLN.

ryzyko i płynność

30

Wprowadzenie

2. Inna ulotka głosi, że wszystkie banki w Polsce są w rękach obcego kapitału.

Nie należy się dawać wykorzystywać i gotówkę trzeba trzymać w domu.

3. Ulotka wydana przez Ministerstwo Finansów RP informuje o emisji obligacji

skarbowych o nominalnym oprocentowaniu 6% w skali roku.

4. Fundusz Inwestycyjny ITD akcji FIO reklamuje się, pokazując średnie stopy

zwrotu (9%) uzyskane w ostatnich 3 latach.

Źródło: Przykład zainspirowany został quizem umieszczonym na stronie www.NBPortal.pl.

Powinniśmy znać zależność między zwrotem a ryzykiem. Jeżeli zwiększa się

ryzyko inwestowania w pewien walor (lub rynek), to jest naturalne, że inwestorzy

żądają wyższej stopy zwrotu z inwestycji w ten walor. Relacje te przedstawiono

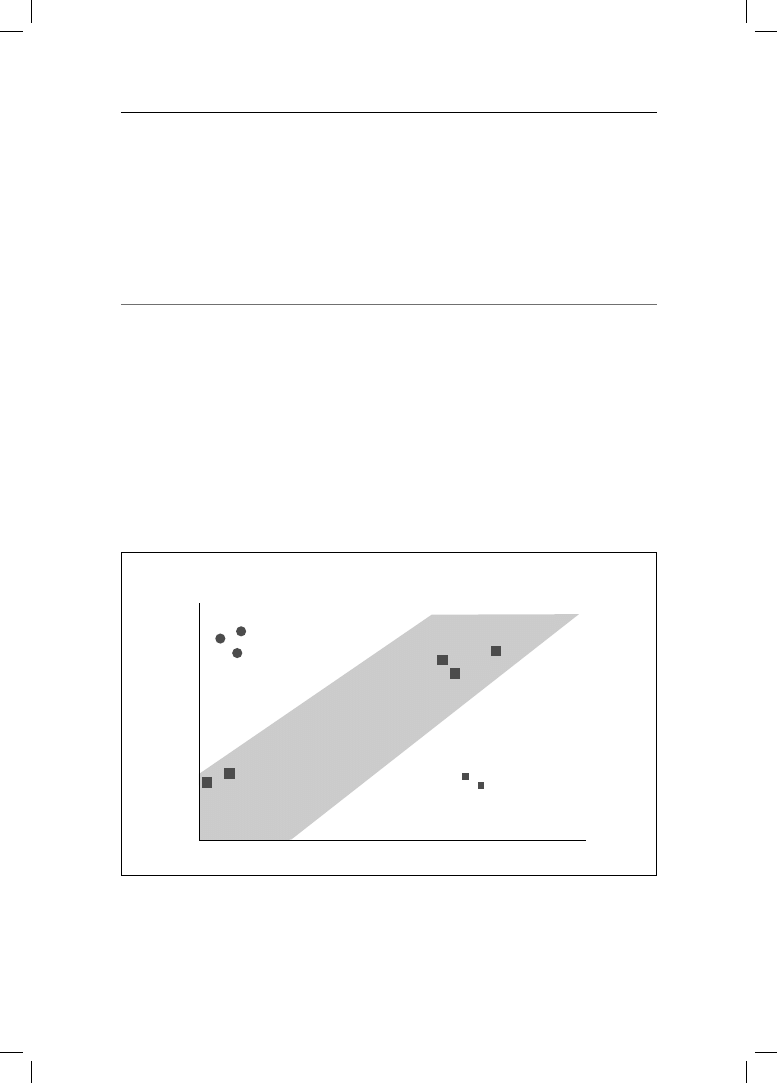

na ilustracji 0.7. Większe kwadraty w szarym paśmie to wybory racjonalne –

kolejno od lewej: obligacja (zwrot bez ryzyka), lokata bankowa i różne spółki

giełdowe. Nieliczni naiwni uwierzą w istnienie inwestycji symbolizowanych

przez kółeczka, a tylko „mądrzy inaczej” kupiliby małe kwadraty (taki sam

zwrot przynoszą duże kwadraty).

Ilustracja 0.7. Zależność między zwrotem z inwestycji a ryzykiem inwestowania

Ryzyko

Zwrot

Można zmierzyć relacje między zwrotem oraz ryzykiem i w ten sposób ra-

cjonalizować wybory inwestycyjne.

31

Wartość pieniądza w czasie

Jedną z takich prób jest pomiar tak zwanego współ-

czynnika wariancji – CV (coefficient of variance):

CV

r

σ

=

gdzie:

σ – odchylenie standardowe (miara ryzyka popularna w finansach),

r – zwrot.

Inna metoda to indeks Sharpe’a, gdzie punktem odniesienia jest dodatkowo

zwrot wolny od ryzyka:

rf

r r

λ

σ

−

=

Najpoważniejszym rozwinięciem idei wybierania aktywów o odpowiedniej

relacji zwrotu do ryzyka jest teoria CAPM (Capital Assets Pricing Model).

W uproszczeniu polega ona na tym, że optymalne portfele inwestycyjne leżą na

prostej łączącej portfel rynkowy (indeks) z aktywami wolnymi od ryzyka (obligacje

skarbowe). Wybór portfela to kwestia indywidualnych preferencji (awersji do ry-

zyka). Szersze omówienie teorii wykracza jednak poza ramy tego podręcznika.

Najczęściej używaną miarą ryzyka w finansach jest odchylenie standardowe

(oznaczane jako sigma):

2

2

0.5

1

1

2

2

ˆ

ˆ

( (

)

(

)

...)

p r

r

p r

r

σ =

−

+

−

+

Należy oczywiście używać spójnych miar. Jeżeli stosujemy np. indeks

Sharpe’a i pojawiają się w nim roczne stopy zwrotu, to wyliczenie odchylenia

standardowego (gdy zostało oparte na innych niż roczne stopy zwrotu) musi

zostać zannualizowane.

Oto wzór na annualizację dla odchylenia standardowego obliczonego dla

zwrotów dziennych (256 to liczba dni roboczych w roku):

256

a

d

σ

σ

=

×

Z

ADANIE

0.4

Akcje banku BRI w ostatnich pięciu latach wyglądały następująco:

Rok

Cena

Stopa zwrotu

Prawdopodobieństwo

***1

12

***2

16

***3

24

***4

21

***5

22

współczynnik

wariancji

32

Wprowadzenie

Jaka była średnia stopa zwrotu w akcje tego banku w ostatnich latach? Ile wy-

nosi oczekiwana stopa zwrotu w te akcje w przyszłości? Jak oceniamy ryzyko

inwestowania w te akcje?

Podsumowanie

Wprowadzenie zostało poświęcone wartości pieniądza w czasie. Motywem prze-

wodnim było oszczędzanie. Na koniec czytelnikom należy się jednak ostrzeżenie.

Oczywiste jest, że wysoki poziom oszczędności w dłuższej perspektywie czasowej

prowadzi do spadku stóp procentowych. Klasyczny przykład takiego procesu to

Japonia, w której oszczędności obywateli w odniesieniu do PKB osiągają jeden

z najwyższych współczynników na świecie, ale jednocześnie sam kraj od wielu lat

boryka się z problemem deflacji. Wraz ze wzrostem oszczędności należy oczeki-

wać, że stopa zwrotu z inwestycji na rynku pieniężnym będzie malała. Pojawi się

potrzeba szukania innych możliwości inwestycyjnych.

Planowanie emerytury wymaga postawienia sobie czterech ważnych pytań:

1. Jakie będą nasze finansowe potrzeby w okresie emerytalnym?

2. Jakie sumy powinniśmy odkładać, jak często i na jaki okres?

3. Jaki portfel inwestycyjny należy wybrać (jaki profil zwrot–ryzyko)?

4. Jakie procedury powstrzymają nas przed przedwczesną konsumpcją inwe-

stycji?

Niniejsze wprowadzenie i podany w nim opis przypadku dają odpowiedzi na

pierwsze trzy pytania. Pytanie czwarte jest jednak równie ważne. Większość osób

nie ma zdolności przewidywania i samokontroli niezbędnej do zaoszczędzenia

zaplanowanej sumy (Shefrin 2002, s. 155). Potrzebny jest mechanizm obligujący

i motywujący tych ludzi do systematycznego oszczędzania. Taką rolę odgrywają

różnego typu systemy oszczędzania – od prostych kont oszczędnościowych

po bardziej wyrafinowane instrumenty finansowe, w tym indywidualne konta

emerytalne z wbudowanym zwolnieniem podatkowym.

Zadania do rozwiązania

1. Co jest korzystniejsze dla właściciela kapitału: kapitalizacja miesięczna, jeśli

roczna stopa procentowa to 11%, czy kapitalizacja tygodniowa przy rocznej

stopie procentowej wynoszącej 10,5% (co najmniej roczna perspektywa

czasowa)?

2. Wyznacz wartość 4000 PLN złożonych na lokacie O/N (rolowanej przez

2 tygodnie) z roczną stopą procentową 4%.

33

Wartość pieniądza w czasie

3. Na początku roku umieściłeś 1000 USD na lokacie 10-dniowej (o stopie

nominalnej 4%). Jaka jest wartość lokaty po roku? Jaka byłaby wartość

lokaty, gdybyś co 10 dni (przez rok) wpłacał po 30 USD? Jakiej wysokości

musiałyby być te wpłaty, żeby ich wartość po roku była taka sama jak przy

jednorazowej lokacie 1000 USD?

4. Bank BEC proponuje pożyczkę od ręki o oprocentowaniu nominalnym

14,9% i rzeczywistym 26,63%. Dodatkowo opłata przygotowawcza wynosi

3%, a opłata za prowadzenie rachunku kredytowego to 1,5% pożyczanej

sumy. Bank podaje następujący przykład: pożyczkę w wysokości 3000 PLN

można spłacić w formie 12 rat po 310 PLN. Twierdzi też, że gdzie indziej

raty wynoszą 331 lub 325 PLN. Oblicz RRSO dla podanego przykładu.

Oblicz też, jaka musiałaby być wysokość rat, aby oprocentowanie pożyczki

było zgodne z podanym przez bank. Jeśli jesteś żądny kolejnych wrażeń,

policz RRSO dla rat w wysokości 325 PLN.

5. Pięć lat temu dwóch panów wygrało na loterii 100 000 PLN. Pierwszy

schował pieniądze w lodówce, drugi ulokował je w banku na 10% (odsetki

dopisywano co rok). Ile warte są teraz te pięcioletnie oszczędności obu

panów, jeśli za punkt odniesienia przyjmiemy inflację, która w tym okresie

wynosiła 4% rocznie?

6. Uczelnia pobiera roczne czesne w wysokości 5000 USD. Jednak nowy dyrek-

tor finansowy szkoły proponuje studentom pierwszego roku jednorazową

wpłatę 13 000 USD zamiast 5000 USD przez 3 lata. Czy tę ofertę warto

rozważyć, jeśli założymy, że stopy procentowe w tym czasie nie zmienią się

i wyniosą 5%?

7. Oblicz ryzyko inwestowania w różne aktywa w Polsce w wybranym prze-

dziale czasowym. Wykorzystaj tabelę 0.1.

8. Stopa nominalna na rocznej lokacie bankowej wynosiła w zeszłym roku

15%. W tym okresie odnotowano 12-procentową inflację. Jaka była realna

stopa zwrotu z lokaty?

9. Miesięczna stopa oprocentowania twojej karty kredytowej wynosi 1%. Czy

efektywna stopa oprocentowania to 12%?

10. Planujesz wziąć kredyt na samochód. Bank oferuje 3-letni kredyt o stopie

stałej 11% lub zmiennej 12%. Co wybrać? Jakimi przesłankami należy się

kierować przy wyborze?

11. Oprocentowanie rachunku ROR wynosi 2%, a miesięczny koszt jego

prowadzenia to 11 PLN. Ile pieniędzy trzeba by trzymać na rachunku,

aby wpływy z odsetek równe były opłacie za prowadzenie rachunku ROR?

12. Supermarket Mea oferuje telewizor z ekranem LCD w cenie 2999 PLN,

płatnej w 48 miesięcznych ratach po 88,47 PLN. Suma wszystkich wpłat

wynosi 4246,56 PLN. Stopa oprocentowania kredytu to 18%. Czy wszystkie

informacje dotyczące tego kredytu są prawdziwe?

34

Wprowadzenie

Test (prawda/fałsz)

1. Wartość dzisiejsza renty wieczystej maleje, jeśli stopa procentowa rośnie.

2. Wartość przyszła jest tym niższa, im częściej są doliczane odsetki.

3. Stopa efektywna to stopa równoważna, odpowiadająca kapitalizacji rocz-

nej.

4. Stopa inflacji jest zawsze większa niż stopa realna.

5. Stopa realna w większości krajów na świecie jest na takim samym pozio-

mie.

6. Im krótsze okresy kapitalizacyjne, tym niższa wartość przyszła.

7. Stopa zwrotu to jedyne kryterium oceny inwestycji.

8. 100 PLN ulokowane na 10% na rok (kapitalizacja półroczna) przynosi

10 PLN odsetek.

9. W Polsce RRSO kredytu konsumenckiego nie powinno być wyższe niż

czterokrotność stopy lombardowej NBP.

10. Wybierając sposób oszczędzania, należy preferować metodę kapitalizacji

prostej.

11. Przy dużej deflacji stopy nominalne mają wartości ujemne.

12. Racjonalnie myślący inwestorzy oczekują wyższego zwrotu z inwestycji

o wyższym poziomie ryzyka.

Bibliografia

Brealey R.A., Myers S.C., Podstawy finansów przedsiębiorstw, tłum. J. Katolik, Wydaw-

nictwo Naukowe PWN, Warszawa 1999.

Brigham E.F., Gapensky L.C., Ehrhardt M., Financial Management, The Dryden Press,

Fort Worth 2001.

Capiński M., Zarządzanie finansami, Wyższa Szkoła Biznesu – National Louis Univer-

sity, Nowy Sącz 2002.

Dimson E., Marsh P., Staunton M., Wilmot J., Credit Suisse Global Investment Returns

Yearbook 2009, Credit Suisse Research Institute, Zurich 2009.

Ross S., Westerfield R., Jordan B., Finanse przedsiębiorstw, tłum. K. Tarnawska i in.,

Dom Wydawniczy ABC, Warszawa 1999.

Shefrin H., Beyond Greed and Fear: understanding behavioral finance and the psychology

of investing, Oxford University Press, Oxford 2002.

Vernimmen P., Corporate Finance. Theory and Practice, John Wiley & Sons, New York

2005.

Wąsowski W., Odsetki w banku, Biblioteka Menadżera i Bankowca „Zarządzanie i Fi-

nanse”, Warszawa 2000.

Część I

Rynki finansowe

1

System finansowy

– funkcje, struktura, instrumenty

Wiktor Patena

Na rynkach finansowych odbywa się wymiana różnych aktywów finansowych.

Do najważniejszych funkcji rynków finansowych należą: umożliwianie transferu

zasobów od podmiotów mających nadwyżki finansowe do tych, które poszukują

kapitału, zwiększanie efektywności wykorzystania zasobów w gospodarce, a także

redukcja ryzyka.

Na świecie dominują dwa rodzaje systemów finansowych:

1. System kontynentalny – jego podstawę stanowi system bankowy powiązany

kapitałowo z firmami (bank-based system).

2. System angloamerykański – w redystrybucji środków finansowych w gospo-

darce dużą rolę (konkurencyjną w odniesieniu do banków) odgrywają rynki

finansowe – giełda, banki inwestycyjne (market-based system).

Banki są istotną częścią każdego z tych systemów. Dlatego też większość

kursów akademickich dotyczących bankowości jest w rzeczywistości poświęco-

na całym systemom finansowym. Rozwinięty sektor bankowy w Polsce stanowi

przykład systemu pierwszego rodzaju. Większość banków to banki uniwersalne,

łączące działalność inwestycyjną i depozytowo-kredytową, które obsługują klien-

tów detalicznych i korporacyjnych.

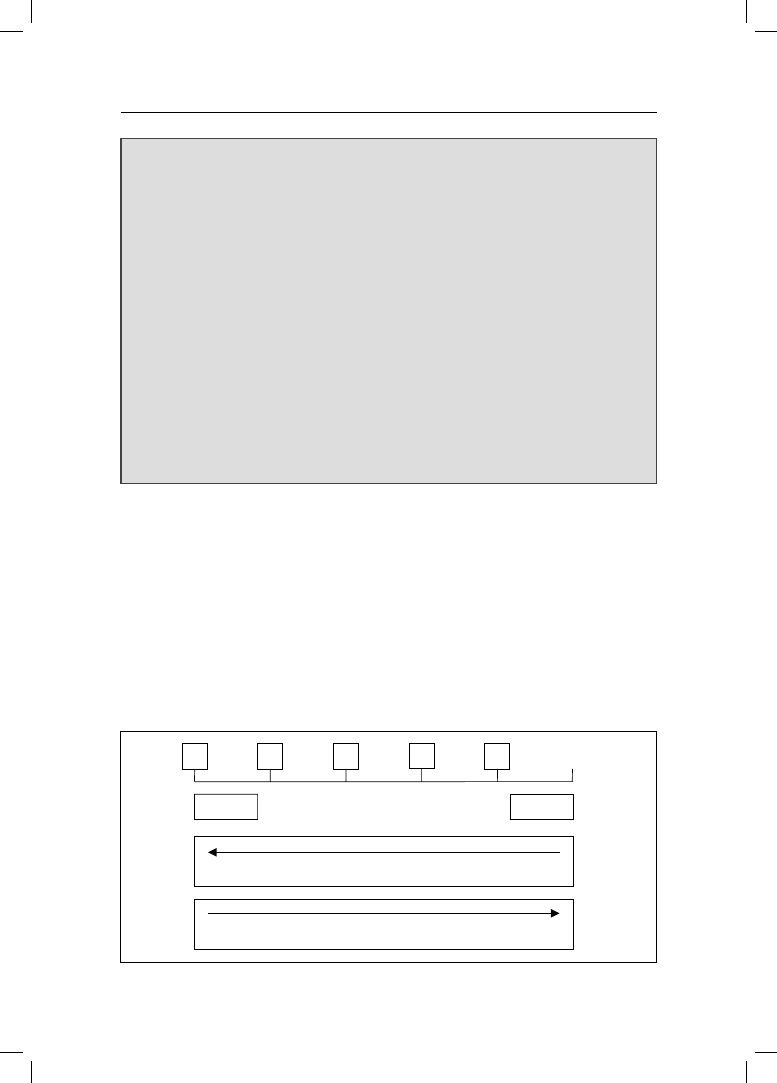

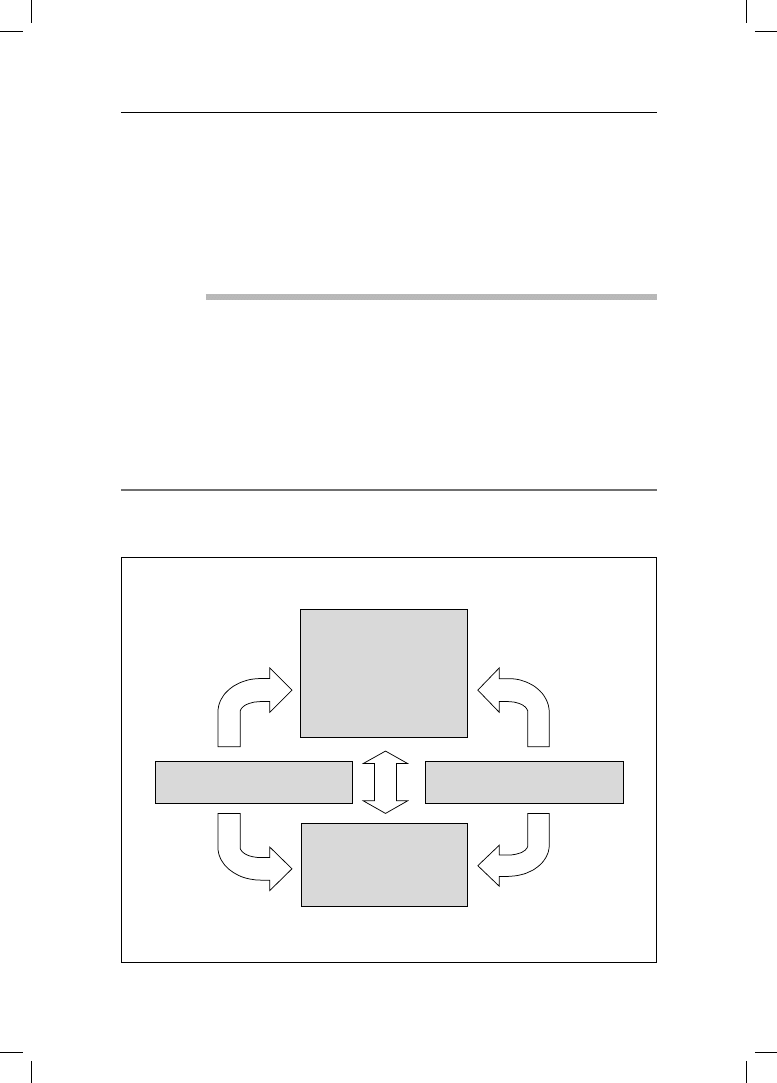

Finansowanie pośrednie i bezpośrednie

Główną funkcją rynku finansowego jest pośrednictwo w transferze funduszy od

podmiotów mających nadwyżki finansowe do tych, którzy poszukują kapitału.

Proces ten odbywa się poprzez finansowanie bezpośrednie lub pośrednie. Ten

ostatni rodzaj finansowania jest dużo powszechniejszy. W systemie tym pośred-

nicy finansowi (przede wszystkim banki) kupują aktywa finansowe emitowane

przez firmy. Wcześniej muszą zgromadzić odpowiednie środki (głównie z de-

38

I. Rynki finansowe

pozytów). Podobnie kupno polisy na życie oznacza zainwestowanie składek na

przykład na rynku obligacji. Generalnie rzecz biorąc, w przypadku finansowania

pośredniego sumy podlegające obrotowi pojawiają się w bilansach pośredników

finansowych: banków, firm ubezpieczeniowych, funduszy inwestycyjnych i tym

podobnych. Jest to główne kryterium, pomocne w odróżnianiu tych dwóch

rodzajów finansowania.

Z

ADANIE

1.1

Określ, które z niżej wymienionych przypadków są przypadkami finansowania

bezpośredniego, a które pośredniego:

1. Zaciągasz w banku kredyt samochodowy.

2. Kupujesz akcje firmy Agar.

3. Kupujesz jednostki funduszu powierniczego.

4. Pożyczasz od siostry 200 PLN.

5. Kupujesz dwuletnie obligacje Skarbu Państwa.

6. Firma Elektron emituje obligacje.

Ilustracja 1.1. Transfer funduszy

Pośrednicy:

banki,

niebankowe instytucje finansowe,

instytucje wspólnego inwestowania,

zakłady ubezpieczeń

Podmioty z nadwyżkami

finansowymi

Podmioty z niedoborami

finansowymi

Rynki:

pieniężny i kapitałowy

39

1. System finansowy – funkcje, struktura, instrumenty

Instytucje finansowe

System finansowy pełni następujące funkcje:

1) zapewnia środki płatnicze niezbędne do dokonywania transakcji finanso-

wych. Poza gotówką są to też na przykład czeki, karty debetowe i kredyto-

we;

2) zapewnia możliwość finansowania różnego typu inwestycji. Firmy mają

dostęp do oszczędności milionów indywidualnych inwestorów i dzięki temu

środki na inwestycje;

3) zapewnia optymalną alokację zasobów finansowych. Dzięki oszczędnościom

emerytów młodsze pokolenia mogą zaciągać kredyty na budowę mieszkań,

a kraje rozwijające się zdobywają kapitał od rozwiniętych gospodarek w for-

mie tzw. bezpośrednich inwestycji zagranicznych (foreign direct investment

– FDI);

4) dostarcza narzędzi do zarządzania ryzykiem;

5) dostarcza informacji o poszczególnych walorach. Ceny rynkowe (jeśli przyj-

miemy, że rynek jest efektywny) ułatwiają proces podejmowania decyzji.

System finansowy to złożony mechanizm. Jego głównymi elementami są

rynki i dostępne na nich instrumenty, instytucje finansowe oraz infrastruktura

systemu, na którą składają się nadbudowa prawna, nadzór i infrastruktura

techniczna umożliwiająca dokonywanie transakcji.

funkcje systemu

finansowego

Ilustracja 1.2. System finansowy

System finansowy

Instytucje

Rynki i instrumenty

Infrastruktura

Bank centralny

Banki

Instytucje parabankowe

Instytucje pośrednictwa finansowego

Firmy ubezpieczeniowe

Fundusze inwestycyjne

Fundusze emerytalne

Inne

Rynek pierwotny i wtórny

Rynek pieniężny i kapitałowy

Rynek kasowy i terminowy

Rynek giełdowy i pozagiełdowy

Rynek walutowy

Rynek instrumentów pochodnych

Rynek regulowany i nieregulowany

Inne

Akty prawne

Instytucje regulacji i nadzoru

(MF, NBP, KNF, UOKiK, BFG, KDPW,

UFG, POO SKOK, BIK, BIG)

Elektroniczne platformy handlowe

Systemy rozliczeń

Inne

W zależności od stopnia rozwoju rynku kapitałowego mówi się o dwóch

systemach finansowych – kontynentalnym (bank-based)

i angloamerykańskim (market-based). Podstawę systemu

kontynentalnego stanowi system bankowy powiązany

kapitałowo z firmami. Rynek kapitałowy jest zwykle słabo rozwinięty, firmy

system

kontynentalny

Wyszukiwarka

Podobne podstrony:

Diagnostyka prenatalna rozdział z podręcznika do pediatrii

learn japanese podręcznik do nauki japońskiego LWCF4O7DVEVO74LYGGEQ5QH5XKGSLOHUANPWPRQ

Multimedia i grafika komputerowa Podrecznik do nauki zawodu technik informatyk mutek2

Podręcznik do nauki łaciny dla studentów medycyny B Bruska

Programowanie strukturalne i obiektowe Podręcznik do nauki zawodu technik informatyk

fragment z podręcznika do polskiego

Odcień słowa podręcznik do liceum

Ćwiczenie 5 Strona 131 Podręcznik do kształcenia językowego 3

wykaz podręczników do liceum, Różne Spr(1)(4)

podręcznik do mordheim pl XUZMON7BGEHYA7WWYJZHYBY56IJPFD26TZ5BCKY

więcej podobnych podstron