„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Agnieszka Grzybowska

Prowadzenie pełnej ewidencji zdarzeń gospodarczych

w przedsiębiorstwie 343[01].Z2.01

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2006

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Mirosława Gastoł

mgr Małgorzata Krzyżaniak

Opracowanie redakcyjne:

mgr Agnieszka Grzybowska

Konsultacja:

dr Elżbieta Sałata

Korekta:

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej „Prowadzenie

pełnej ewidencji zdarzeń gospodarczych w przedsiębiorstwie” 343[01].Z2.01 zawartego

w modułowym programie nauczania dla zawodu technik administracji.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2006

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

4

2. Wymagania wstępne

7

3. Cele kształcenia

8

4. Materiał nauczania

9

4.1. Bilans księgowy – pojęcie i rodzaje

9

4.1.1. Materiał nauczania

9

4.1.2. Pytania sprawdzające

12

4.1.3. Ćwiczenia

12

4.1.4. Sprawdzian postępów

14

4.2. Budowa zakładowego planu kont

15

4.2.1. Materiał nauczania

15

4.2.2. Pytania sprawdzające

18

4.2.3. Ćwiczenia

18

4.2.4. Sprawdzian postępów

20

4.3. Ewidencja operacji gospodarczych na kontach bilansowych

i analitycznych

21

4.3.1. Materiał nauczania

21

4.3.2. Pytania sprawdzające

24

4.3.3. Ćwiczenia

24

4.3.4. Sprawdzian postępów

27

4.4. Ewidencja operacji gospodarczych na kontach wynikowych

28

4.4.1. Materiał nauczania

28

4.4.2. Pytania sprawdzające

31

4.4.3. Ćwiczenia

31

4.4.4. Sprawdzian postępów

33

4.5. Wynik finansowy

34

4.5.1. Materiał nauczania

34

4.5.2. Pytania sprawdzające

36

4.5.3. Ćwiczenia

36

4.5.4. Sprawdzian postępów

37

4.6. Ewidencja rzeczowych aktywów trwałych i obrotowych oraz źródła

pozyskiwania aktywów trwałych (leasing)

38

4.6.1. Materiał nauczania

38

4.6.2. Pytania sprawdzające

41

4.6.3. Ćwiczenia

41

4.6.4. Sprawdzian postępów

43

4.7. Ewidencja obrotu pieniężnego

44

4.7.1. Materiał nauczania

44

4.7.2. Pytania sprawdzające

45

4.7.3. Ćwiczenia

45

4.7.4. Sprawdzian postępów

46

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

4.8. Ewidencja rozrachunków z tytułu wynagrodzeń i zaliczek

oraz rozrachunków publicznoprawnych

47

4.8.1. Materiał nauczania

47

4.8.2. Pytania sprawdzające

48

4.8.3. Ćwiczenia

48

4.8.4. Sprawdzian postępów

49

4.9. Metody kalkulacji kosztów

50

4.9.1. Materiał nauczania

50

4.9.2. Pytania sprawdzające

51

4.9.3. Ćwiczenia

52

4.9.4. Sprawdzian postępów

54

4.10. Międzyokresowe rozliczenie kosztów

55

4.10.1. Materiał nauczania

55

4.10.2. Pytania sprawdzające

56

4.10.3. Ćwiczenia

56

4.10.4. Sprawdzian postępów

58

4.11. Wycena bilansowa i inwentaryzacja

59

4.11.1. Materiał nauczania

59

4.11.2. Pytania sprawdzające

60

4.11.3. Ćwiczenia

61

4.11.4. Sprawdzian postępów

64

5. Sprawdzian osiągnięć

65

6. Literatura

70

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

1. WPROWADZENIE

Poradnik będzie Ci pomocny w przyswojeniu wiadomości z zakresu rachunkowości

i prowadzeniu pełnej ewidencji zdarzeń gospodarczych w przedsiębiorstwie.

W poradniku zamieszczono:

−

wymagania wstępne,

−

wykaz umiejętności, jakie ukształtujesz podczas pracy z poradnikiem,

−

materiał nauczania, „pigułkę” wiadomości teoretycznych niezbędnych do opanowania

treści jednostki modułowej,

−

zestaw pytań przydatny do sprawdzenia, czy już opanowałeś podane treści,

−

ćwiczenia, które pomogą Ci zweryfikować wiadomości teoretyczne oraz ukształtować

umiejętności praktyczne,

−

sprawdzian osiągnięć, przykładowy zestaw zadań i pytań. Pozytywny wynik sprawdzianu

potwierdzi, że dobrze pracowałeś podczas lekcji i że nabyłeś wiedzę i umiejętności

z zakresu tej jednostki modułowej,

−

literaturę uzupełniającą.

W rozdziale Materiał nauczania treści kształcenia zostały omówione w sposób ogólny.

Podany zasób wiadomości powinien być wystarczający do osiągnięcia celów kształcenia

niniejszej jednostki modułowej, ale możesz poszerzyć wiadomości o wskazaną literaturę.

Materiał nauczania podzielono na następujące części:

1. Bilans księgowy – pojęcie i rodzaje.

2. Budowa zakładowego planu kont.

3. Ewidencja operacji gospodarczych na kontach bilansowych i analitycznych.

4. Ewidencja operacji gospodarczych na kontach wynikowych.

5. Wynik finansowy.

6. Ewidencja rzeczowych aktywów trwałych i obrotowych oraz źródła pozyskiwania

aktywów trwałych (leasing).

7. Ewidencja obrotu pieniężnego.

8. Ewidencja rozrachunków z tytułu wynagrodzeń i zaliczek oraz rozrachunków

publicznoprawnych.

9. Metody kalkulacji kosztów.

10. Międzyokresowe rozliczenie kosztów.

11. Wycena bilansowa oraz jej inwentaryzacja.

W części Bilans księgowy – pojęcie i rodzaje omówiono i sklasyfikowano składniki

majątku. W części drugiej zapoznano się z planem kont, niezbędnym elementem

informacyjnym w każdej jednostce oraz urządzeniem do ewidencji wszystkich przesunięć

w składnikach majątku, czyli kontem księgowym. W kolejnych rozdziałach przedstawiono

strukturę ewidencji na kontach bilansowych, analitycznych i wynikowych. Istotę

obowiązkowych obciążeń wyniku finansowego, sposób ustalenia i rozliczenia go

zamieszczono w części piątej. Materiał części szóstej przedstawia ewidencję płynnego

(zużywanego w jednym cyklu produkcyjnym) i stałego (niepłynnego) majątku firmy. W części

poświęconej obrotowi pieniężnemu przedstawiono zasady ewidencji środków pieniężnych

przechowywanych w kasie jednostki i na rachunkach bankowych. Materiał poświęcony

rozrachunkom zawiera ich klasyfikację oraz zasady ewidencji. Ustalenie jednostkowego kosztu

wytworzenia przedmiotu przedstawiono w podrozdziale Metody kalkulacji kosztów.

Zagadnienie rozgraniczenia kosztów dotyczących poszczególnych okresów sprawozdawczych

przedstawiono w materiale dotyczącym międzyokresowych rozliczeń kosztów. Problematykę

dotyczącą wyceny aktywów i pasywów, a także rejestrację stwierdzonych różnic

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

inwentaryzacyjnych w składnikach majątkowych i ich rozliczenie omówiono w ostatnim

podrozdziale materiału nauczania.

Nie zamieszczono treści dotyczących dokumentacji, procedur księgowych, ponieważ

treści te zostały szczegółowo omówione w jednostce modułowej 343[01].01.05

Ewidencjonowanie zdarzeń gospodarczych.

Z podrozdziałem Pytania sprawdzające możesz zapoznać się przed przystąpieniem do

poznawania treści materiału. Po przyswojeniu wskazanych treści, odpowiadając na te pytania,

sprawdzisz stan swojej gotowości do wykonywania ćwiczeń. Stan swojej wiedzy, która będzie

Ci potrzebna do wykonywania ćwiczeń możesz także sprawdzić po zapoznaniu się

z materiałem nauczania.

Wskazane jest, abyś wykonał wszystkie ćwiczenia po zapoznaniu się z materiałem

nauczania. W celu utrwalenia poznawanego materiału zaleca się także ćwiczenia w domu

wykorzystując wskazaną literaturę.

Po wykonaniu ćwiczeń masz możliwość sprawdzenia poziomu swoich postępów,

odpowiadając na pytania podane w podrozdziale Sprawdzian postępów. W tym celu

powinieneś zakreślić odpowiedzi, wstawiając X w miejscu pod słowem:

TAK – jeżeli twoja odpowiedź na pytanie jest pozytywna,

NIE – jeżeli twoja odpowiedź na pytanie jest negatywna.

Zakreślenia pod słowem NIE wskazują luki w Twojej wiedzy i zarazem informują, jakich

treści jeszcze nie poznałeś. Musisz do nich powrócić.

Na zakończenie jednostki możesz w celu sprawdzenia swoich umiejętności skorzystać

z zamieszczonego w poradniku testu.

Pamiętaj, że pracując przy komputerze należy przyjąć odpowiednią postawę zgodnie zasadami

bhp oraz ergonomii pracy.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

Schemat układu jednostek modułowych w module

„Ekonomiczne podstawy funkcjonowania jednostek organizacyjnych”

343[01].Z2

Ekonomiczne podstawy funkcjonowania

jednostek organizacyjnych

343[01].Z2.01

Prowadzenie pełnej ewidencji zdarzeń

gospodarczych w przedsiębiorstwie

343[01].Z2.02

Prowadzenie ewidencji księgowej

w jednostkach organizacyjnych sfery

budżetowej

343[01].Z2.03

Gromadzenie danych statystycznych

i ich wykorzystywanie w procesach

decyzyjnych

343[01].Z2.04

Sporządzanie sprawozdań finansowych,

statystycznych i budżetowych

343[01].Z2.05

Przeprowadzanie analizy ekonomiczno-

-finansowej

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej, powinieneś umieć:

−

korzystać z różnych źródeł informacji,

−

pobierać ze stron internetowych stosowne formularze, niezbędne do wykonywania

ćwiczeń,

−

posługiwać się podstawową terminologią z zakresu rachunkowości,

−

korzystać z przepisów ustawy o rachunkowości, przepisów podatkowych oraz innych

przepisów prawnych wykorzystywanych w rachunkowości,

−

obsługiwać komputer na poziomie podstawowym,

−

stosować zasady ewidencji z zastosowaniem komputerowego programu finansowo-

-księgowego,

−

stosować przepisy bezpieczeństwa i higieny pracy,

−

pracować w grupie i indywidualnie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej, powinieneś umieć:

−

identyfikować składniki aktywów i pasywów,

−

posługiwać się planem kont,

−

ewidencjonować

operacje

gospodarcze

na

podstawie

dowodów

księgowych

i zakładowego planu kont na kontach bilansowych i wynikowych oraz pozabilansowych,

−

stosować zasady prowadzenia ewidencji analitycznej właściwej dla poszczególnych

składników aktywów i pasywów,

−

stosować podstawowe zasady ewidencji rozrachunków (należności i zobowiązań

z kontrahentami, pracownikami, oraz rozrachunków publiczno-prawnych),

−

rozróżniać warianty rachunku kosztów,

−

zaksięgować koszty w układzie rodzajowym i funkcjonalnym,

−

rozliczyć koszty w czasie,

−

sporządzić kalkulację kosztów wybraną metodą,

−

zaksięgować przychody,

−

ustalić i rozliczyć wynik finansowy na podstawie podanych stanów kont kosztów

i przychodów,

−

zaksięgować operacje gospodarcze dotyczące stanu i ruchu rzeczowych aktywów

trwałych i obrotowych,

−

zaksięgować operacje gospodarcze dotyczące leasingu,

−

zaksięgować operacje gospodarcze dotyczące obrotu pieniężnego,

−

dokonać inwentaryzacji aktywów i pasywów, zaksięgować ewentualne różnice,

−

odróżnić wycenę w trakcie roku od wyceny bilansowej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

4. MATERIAŁ NAUCZANIA

4.1. Bilans księgowy – pojęcie i rodzaje

4.1.1. Materiał nauczania

Bilans księgowy jest podstawowym sprawozdaniem finansowym przedstawiającym

sytuację finansową określonej jednostki gospodarczej w określonym momencie czasowym.

Stanowi on zestawienie środków będących w dyspozycji firmy – aktywów oraz źródeł ich

pochodzenia – pasywów.

Przedstawia on w istocie swej podstawowe równanie rachunkowości, w którym:

AKTYWA (MAJĄTEK) = PASYWA ( KAPITAŁY)

co oznacza, że w zestawieniu tym suma aktywów musi być równa sumie pasywów – jest to

zasada – równowagi bilansowej.

Prawidłowo sporządzony bilans powinien zawierać: oznaczenie jednostki dla której bilans

jest sporządzony, określenie momentu bilansowego (daty na którą bilans jest sporządzony),

wyszczególnienie składników aktywów i pasywów, sumy cząstkowe aktywów i pasywów,

ogólną wartość aktywów i pasywów, datę sporządzenia bilansu, podpis osoby sporządzającej

bilans, podpis kierownika jednostki.

Rodzaje bilansów:

– początkowy – bilans otwarcia – B.O.

– końcowy – bilans zamknięcia – B.Z.

Sporządzany na koniec roku jest zarazem bilansem początkowym dla następnego roku

obrotowego. Najprostszy układ bilansu obrazuje następujący przykład (wzór 1).

Aktywa

Pasywa

A. Aktywa trwałe 1 500

I. Wartości niematerialne i prawne 200

II. Rzeczowy majątek trwały 900

III. Należności długoterminowe 300

IV. Inwestycje długoterminowe 100

A. Kapitał własny 1 800

I. Kapitał podstawowy 1 100

II. Kapitał zapasowy 400

III. Zysk z lat ubiegłych 100

IV. Zysk netto (bieżącego roku) 200

B. Aktywa obrotowe 1 000

I. Zapasy 550

II. Należności krótkoterminowe 200

III. Inwestycje krótkoterminowe 250

1) papiery wartościowe 100

2) środki pieniężne 150

B. Zobowiązania i rezerwy na

zobowiązania

700

I. Rezerwy na zobowiązania 200

II. Zobowiązania długoterminowe

III. Zobowiązania krótkoterminowe 300

IV. Rozliczenia międzyokresowe 200

Suma Aktywów 2 500

Suma Pasywów 2 500

Wzór 1. Ogólna struktura majątku jednostki i źródła jego pochodzenia.

Elementy bilansu:

Aktywa

Składniki majątku posiadane przez przedsiębiorstwo można podzielić na majątek trwały

i obrotowy (aktywa).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

•

Aktywa trwałe – (majątek trwały), obejmują te środki gospodarcze (np. budynki,

maszyny), które są zdolne do zachowania swojej postaci przez dłuższy okres czasu (ponad

12 miesięcy) i użytkowania przez tę jednostkę.

Na aktywa trwałe (majątek) składają się:

1. Wartości niematerialne i prawne – nabyte przez jednostkę prawa majątkowe nadające się

do gospodarczego wykorzystania o przewidywanym okresie ekonomicznej użyteczności

dłuższym niż rok, przeznaczone do używania na potrzeby jednostki (np. prawa autorskie,

licencje, koncesje, oprogramowania komputerowe).

2. Rzeczowe aktywa trwałe obejmują:

a) Środki trwałe – rzeczowe aktywa trwałe o przewidywanym okresie użyteczności dłuższym

niż 1 rok kompletnie zdatne do użytku i przeznaczone na potrzeby jednostki. Do środków

trwałych zaliczamy: grunty i prawo wieczystego użytkowania gruntów, budowle i budynki,

lokale oraz spółdzielcze własnościowe prawo do lokalu mieszkalnego, oraz spółdzielcze

prawo do lokalu użytkowego, maszyny, urządzenia, środki transportu i inne rzeczy,

ulepszenie w obcych środkach trwałych, inwentarz żywy.

b) Środki trwałe w budowie – zaliczane do aktywów trwałych środki w okresie ich

budowy, montażu lub ulepszenia już istniejącego środka trwałego.

3. Należności długoterminowe – należności, których okres spłaty jest dłuższy niż 1 rok

i powstały z innych tytułów niż sprzedaż wyrobów, towarów i usług.

4. Inwestycje długoterminowe – aktywa nabyte, środki zgromadzone na długoterminowych

rachunkach bankowych, w celu osiągnięcia korzyści ekonomicznych wynikających

z przyrostu ich wartości (np. w formie odsetek, dywidend), które jednostka zamierza

posiadać w okresie dłuższym niż 1 rok.

5. Długoterminowe rozliczenia międzyokresowe – obejmują rozliczenia w czasie wydatków

poniesionych z różnych tytułów (np. odroczonego podatku dochodowego). Inne

rozliczenia międzyokresowe związane są z kosztami rozliczanymi w czasie, w okresie

dłuższym niż 12 miesięcy. Koszty rozliczane w czasie dotyczą takich sytuacji, gdy

jednostka poniosła wydatki, które są związane z jej przyszłą działalnością.

•

Aktywa obrotowe – to środki gospodarcze, które ulegają ciągłym przekształceniom

wskutek wykorzystywania ich w procesie gospodarczym. Jednostka posiada i zużywa aktywa

obrotowe w okresie krótszym niż 12 miesięcy. Ze względu na postać w jakiej występują

aktywa obrotowe dzielą się na:

1. Aktywa rzeczowe (zapasy) – są przeznaczone do zbycia lub zużycia w ciągu normalnego

cyklu produkcyjnego właściwego dla danej jednostki. Do rzeczowego majątku

obrotowego należą zapasy, które ze względu na przeznaczenie w danej jednostce

gospodarczej dzieli się na:

a) materiały – są nabywane w celu zużycia na własne potrzeby jednostki. Na ogół

występują w postaci podstawowych surowców i są zużywane jednorazowo w danym

cyklu produkcyjnym (np. drożdże, mąka, jaja w piekarni). Również materiały mogą

występować w postaci źródeł energii (np. benzyna, oleje), lub materiałów

pomocniczych (np. opakowania, środki czystości, materiały biurowe);

b) półprodukty, produkty w toku – niezakończone jeszcze na dany moment wyroby

własnej produkcji oraz nie zakończone jeszcze roboty i usługi;

c) produkty gotowe – to wykonane we własnym zakresie i przeznaczone do sprzedaży

dobra lub usługi;

d) towary – to rzeczowe składniki majątku obrotowego nabyte w celu sprzedaży innym

jednostkom. Są to typowe zapasy w jednostkach handlowych;

e) zaliczki na dostawy – są to przekazane dostawcom kwoty na zakup materiałów lub

towarów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

2. Należności krótkoterminowe – są to należne jednostce kwoty pieniężne, które jednostka

otrzyma w przyszłości od innych podmiotów (np. kontrahentów z tytułu dostaw, usług).

Zwykle należności powstają, gdy moment sprzedaży produktów gotowych występuje

wcześniej niż moment zapłaty za nie.

3. Inwestycje krótkoterminowe – obejmują krótkoterminowe aktywa finansowe (akcje, czeki

i weksle, inne papiery wartościowe, udzielone pożyczki oraz środki pieniężne w kasie i na

rachunkach bankowych), które są płatne i wymagalne lub przeznaczone do zbycia w ciągu

12 miesięcy od dnia bilansowego lub od daty ich nabycia.

4. Krótkoterminowe rozliczenia międzyokresowe – obejmują różne wydatki poniesione na

przyszłe okresy, które są rozliczane w czasie w okresie krótszym niż 12 miesięcy.

Informacje płynące z aktywów, które można wykorzystać, to przede wszystkim:

– struktura majątku firmy (czy firma posiada więcej majątku obrotowego czy odwrotnie),

–

wielkość majątku (suma obu tych pozycji) – porównanie z innymi spółkami z tej samej

branży jest informacją o wielkości firmy,

–

porównanie poszczególnych pozycji może nam dać odpowiedź na pytania: czy spółka

posiada grunty, budynki, zapasy i w jakiej ilości, jak duża kwota należności jest

u klientów, czy inwestuje na rynku kapitałowym, czy posiada jednostki od siebie zależne.

Pasywa (źródła finansowania majątku)

Pasywa to znajdujące się w dyspozycji przedsiębiorstwa kapitały, które stanowią źródła

sfinansowania aktywów. Źródła pochodzenia majątku wskazują, kto wyposażył daną jednostkę

gospodarczą w środki odpowiedniej wartości i na jakich warunkach.

Im większy jest udział funduszy własnych w ogólnej sumie pasywów jednostki, tym

mniejsze jest ryzyko finansowe działalności jednostki. Udział funduszy własnych w ogólnej

sumie pasywów oblicza się dzieląc wartość funduszy własnych przez wartość pasywów

ogółem. Udział zobowiązań i rezerw na zobowiązania w ogólnej sumie pasywów oblicza się

dzieląc wartość zobowiązań i rezerw na zobowiązania przez wartość pasywów ogółem.

•

Kapitał własny – obejmuje równowartość składników majątku wniesionych na trwale do

jednostki przez jej właścicieli jak i część zysku wygospodarowaną przez jednostkę, która

została przeznaczona na finansowanie jej działalności, lub która nie została podzielona przez

właścicieli.

Kapitał własny możemy podzielić na:

1. Kapitał podstawowy – określa, kto jest właścicielem jednostki. Jest on wnoszony

w momencie powstawania przedsiębiorstwa. W kolejnych latach kapitał ten może być

podwyższany zarówno przez właścicieli jak i inne podmioty. Kapitały własne noszą różne

nazwy w zależności od formy prawnej jednostek i ich właścicieli:

−

kapitał zakładowy występuje w spółkach kapitałowych,

−

kapitał wspólników występuje w spółkach osobowych,

−

wkład właściciela występuje w jednoosobowych przedsiębiorstwach prywatnych osób

fizycznych,

−

fundusz założycielski występuje w przedsiębiorstwach państwowych,

−

fundusz udziałowy występuje w spółdzielniach.

2. Kapitał zapasowy (rezerwowy) – utworzony jest z zatrzymanych zysków w jednostkach.

Właściciele, zobligowani przepisami prawa lub na podstawie własnej decyzji przeznaczają

część wygospodarowanego zysku na kapitał zapasowy.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

Kolejnymi elementami kapitału własnego są zysk lub strata z lat ubiegłych i zysk lub strata

netto z bieżącego roku. Zysk zwiększa wartość kapitału własnego, a strata powoduje jego

zmniejszenie.

•

Kapitał obcy (Zobowiązania i rezerwy na zobowiązania) – jest dodatkowym źródłem

finansowania majątku. Kapitał ten ma charakter długoterminowy. Zobowiązania to wynikające

z przeszłych zdarzeń obowiązki wykonania świadczeń o określonej wartości. Spłata

zobowiązania powoduje wykorzystanie przez jednostkę posiadanych lub przyszłych aktywów.

Elementami kapitału obcego są:

1. Rezerwy na zobowiązania – rezerwy utworzone na przyszłe zobowiązania (z tytułu

odroczonego podatku dochodowego, na świadczenia emerytalne i podobne).

2. Zobowiązania długoterminowe – zobowiązania o terminie wymagalności powyżej 1 roku.

Są to na ogół kredyty, pożyczki, obligacje.

3. Zobowiązania krótkoterminowe – zobowiązania z tytułu dostaw i usług, zobowiązania

wobec budżetu (np. podatki i składki ZUS od wynagrodzeń za grudzień zostaną zapłacone

w styczniu). Zobowiązania krótkoterminowe obejmują okresy wymagalności do

12 miesięcy i powyżej 12 miesięcy.

4. Rozliczenia międzyokresowe – to rozliczenia przychodów w czasie.

Pasywa dostarczają informacji o jednostce na temat tego:

– czy cały kapitał akcyjny został pokryty,

– czy w roku ubiegłym wypracowała ona zysk czy stratę,

– czy w roku bieżącym wypracowała zysk czy stratę i jak duże,

– czy wyemitowała obligacje (jeśli tak to za jaką kwotę),

–

czy posiada zaciągnięte kredyty i pożyczki, czy są one długoterminowe, czy tylko

obrotowe,

– czy posiada zobowiązania wobec dostawców.

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Zdefiniuj pojęcia aktywów i pasywów?

2. Co oznacza termin równowagi bilansowej?

3. Jakie znasz grupy aktywów obrotowych?

4. Z jakich źródeł finansowany jest majątek jednostki?

4.1.3. Ćwiczenia

Ćwiczenie 1

Sporządź bilans uproszczony na podstawie następujących danych:

aktywa trwałe: 50 000 zł, aktywa obrotowe: 43 000 zł, kapitały własne: 64 000 zł,

zobowiązania obce: 29 000zł.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z przygotowanym materiałem (wzór 1),

2) ustalić układ rozmieszczenia aktywów i pasywów w bilansie,

3) zapoznać się z informacjami z ćwiczenia,

4) sporządzić bilans na podstawie wzoru nr 1 z materiału nauczania,

5) zaprezentować wyniki pracy.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

Wyposażenie stanowiska pracy:

– kalkulator,

– materiały biurowe,

– literatura zgodna z punktem 6 Poradnika dla ucznia.

Ćwiczenie 2

Sporządź bilans uproszczony na podstawie następujących danych:

środki trwałe: 140 000 zł, zapasy: 190 000 zł, środki pieniężne w banku: 15 200 zł, środki

pieniężne w kasie: 5 600 zł, kapitały własne: 240 000 zł, zobow. wobec dostawców: 48 000 zł.

Ustal wysokość kredytu bankowego i wpisz go do bilansu.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z przygotowanym materiałem (wzór 1),

2) ustalić, co składa się na aktywa i pasywa,

3) zapoznać się z informacjami z ćwiczenia,

4) sporządzić bilans na podstawie wzoru nr 1 z materiału nauczania,

5) zaprezentować wyniki pracy.

Wyposażenie stanowiska pracy:

– kalkulator,

– materiały biurowe,

– literatura zgodna z punktem 6 Poradnika dla ucznia.

Ćwiczenie 3

Na podstawie poniższych danych wypełnij przykładowy bilans jednostki:

I. Informacje ogólne:

– nazwa i adres jednostki: HIT sp. z o.o.; ul. Polna 8; xx-xxx Poznań;

– moment bilansowy: 31.12.2005 r.,

– data sporządzenia bilansu: 09.03.2006 r.,

– Prezesem Zarządu Spółki jest Paweł Krzyk, a Głównym Księgowym Marcin Nosek.

II. Dane dotyczące stanu aktywów i pasywów na koniec 2005 r.(w nawiasach podano wartości

na koniec 2004 r.).

Wartości niematerialne i prawne: 18 400 zł (16 500), kapitał podstawowy: 356 000 zł

(356 000), rezerwy na zobow.: 70 000 zł (68 700), krótkoterminowy kredyt bankowy: 20 000

zł (19 000), zobow. długoterminowe: 34 300 zł (34 000), inwestycje krótkoterminowe: 24 000

zł (29 000), zapasy: 130 000 zł (125 000), zysk: 14 000 zł. (10 000), kapitał zapasowy: 10 000

zł (10 000), zobow. krótkoterminowe: 12 000 zł (12 800), krótkoterminowe rozliczenia

międzyokresowe (czynne): 4 200 zł (3 900), należności krótkoterminowe: 16 000 zł. (18 000),

rzeczowe aktywa trwałe: 292 000 zł (280 000), rozliczenia międzyokresowe (bierne): 2 500 zł

(3 100), inwestycje długoterminowe: 15 600 zł (19 300), długoterminowe należności: 15 000 zł

(18 000), długoterminowe rozliczenia międzyokresowe: 3 600 zł (3 900).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z przygotowanym materiałem,

2) pobrać ze strony internetowej www.pity.pl, druki IPS, z grupy formularzy finansowo-

-księgowych bezpłatny wzór bilansu,

3) zapoznać się z materiałem zawartym w literaturze [2, rozdz. XIV], aby rozwiązać zadanie

z pomocą systemu komputerowego.

Wyposażenie stanowiska pracy:

– stanowisko komputerowe z zainstalowanym programem „RAKS 2000”,

– kalkulator,

– materiały biurowe,

– literatura zgodna z punktem 6 Poradnika dla ucznia.

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) wskazać różnice między należnościami długoterminowymi

a krótkoterminowymi?

2) określić kryterium zaliczania elementów majątku do aktywów trwałych?

3) scharakteryzować grupy aktywów obrotowych?

4) objaśnić z jakich źródeł finansowany jest majątek jednostki?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

4.2. Budowa zakładowego planu kont

4.2.1. Materiał nauczania

Każda jednostka organizacyjna powinna posiadać dokumentację opisującą system

rachunkowości, czyli zakładowy plan kont. Plan ten ustala i aktualizuje kierownik jednostki.

Podstawowym celem planu kont jest takie zorganizowanie ewidencji, aby:

–

księgi rachunkowe były prowadzone w sposób usystematyzowany, rzetelny,

– informacje wynikające z kont były dobrze dostosowane do potrzeb jednostki,

– jego dane zapewniały w pełni sporządzenie sprawozdań finansowych.

W celu ułatwienia jednostkom gospodarczym opracowania planów kont Ministerstwo

Finansów opracowało wzorcowy plan kont zawierający numery i nazwy podstawowych kont:

PLAN KONT

Zespół 0 – Aktywa trwałe

010 Rzeczowe aktywa trwałe

020 Wartości niematerialne i prawne

030 Inwestycje długoterminowe

071 Umorzenie środków trwałych i wartości niematerialnych i prawnych

Zespół 1 – Środki pieniężne i inne krótkotrwałe aktywa finansowe

100 Kasa

131 Bieżące rachunki bankowe

132 Lokacyjne rachunki bankowe

135 Inne aktywa pieniężne

138 Długoterminowe kredyty bankowe

139 Krótkoterminowe kredyty bankowe

140 Krótkoterminowe aktywa finansowe

Zespół 2 – Rozrachunki i roszczenia

201 Rozrachunki z odbiorcami

202 Rozrachunki z dostawcami

220 Rozrachunki publicznoprawne

230 Rozrachunki z pracownikami

240 Pozostałe rozrachunki

250 Odpisy aktualizujące rozrachunki

Zespół 3 – Materiały i towary

300 Rozliczenie zakupu

310 Materiały

330 Towary

340 Odchylenia od cen ewidencyjnych towarów i materiałów

Zespół 4 – Koszty według rodzajów i ich rozliczenie

401 Zużycie materiałów i energii

402 Usługi obce

403 Podatki i opłaty

404 Wynagrodzenia

405 Ubezpieczenia społeczne i inne świadczenia na rzecz pracowników

408 Amortyzacja

409 Pozostałe koszty rodzajowe

490 Rozliczenie kosztów rodzajowych

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

Zespół 5 – Koszty według typów działalności i ich rozliczenie

500 Koszty działalności podstawowej

530 Koszty działalności pomocniczej

540 Koszty sprzedaży

550 Koszty zarządu

580 Rozliczenie kosztów działalności

Zespół 6 – Produkty i rozliczenia międzyokresowe

600 Produkty gotowe

620 Odchylenia od cen ewidencyjnych produktów

640 Rozliczenia międzyokresowe kosztów

641 Inne rozliczenia międzyokresowe

Zespół 7 – Przychody i koszty związane z ich osiągnięciem

700 Sprzedaż produktów

701 Koszt wytworzenia sprzedanych produktów

730 Sprzedaż towarów

731 Wartość Sprzedanych towarów w cenie zakupu

740 Sprzedaż materiałów

741 Wartość sprzedanych materiałów w cenie zakupu

750 Przychody finansowe

751 Koszty finansowe

760 Pozostałe przychody operacyjne

761 Pozostałe koszty operacyjne

770 Zyski nadzwyczajne

771 Straty nadzwyczajne

Zespół 8 – Kapitały (fundusze), fundusze specjalne, rezerwy, wynik finansowy

800 Kapitał podstawowy

811 Kapitał zapasowy

812 Pozostałe kapitały rezerwowe

820 Rozliczenie wyniku finansowego

830 Rezerwy

840 Przychody przyszłych okresów

850 Fundusze specjalne

860 Wynik finansowy

870 Podatek dochodowy

Ewidencję zdarzeń gospodarczych prowadzi się na kontach księgowych. Informacje

zawarte w koncie obrazują stan początkowy przedmiotu ewidencji, bieżące zmiany, stan

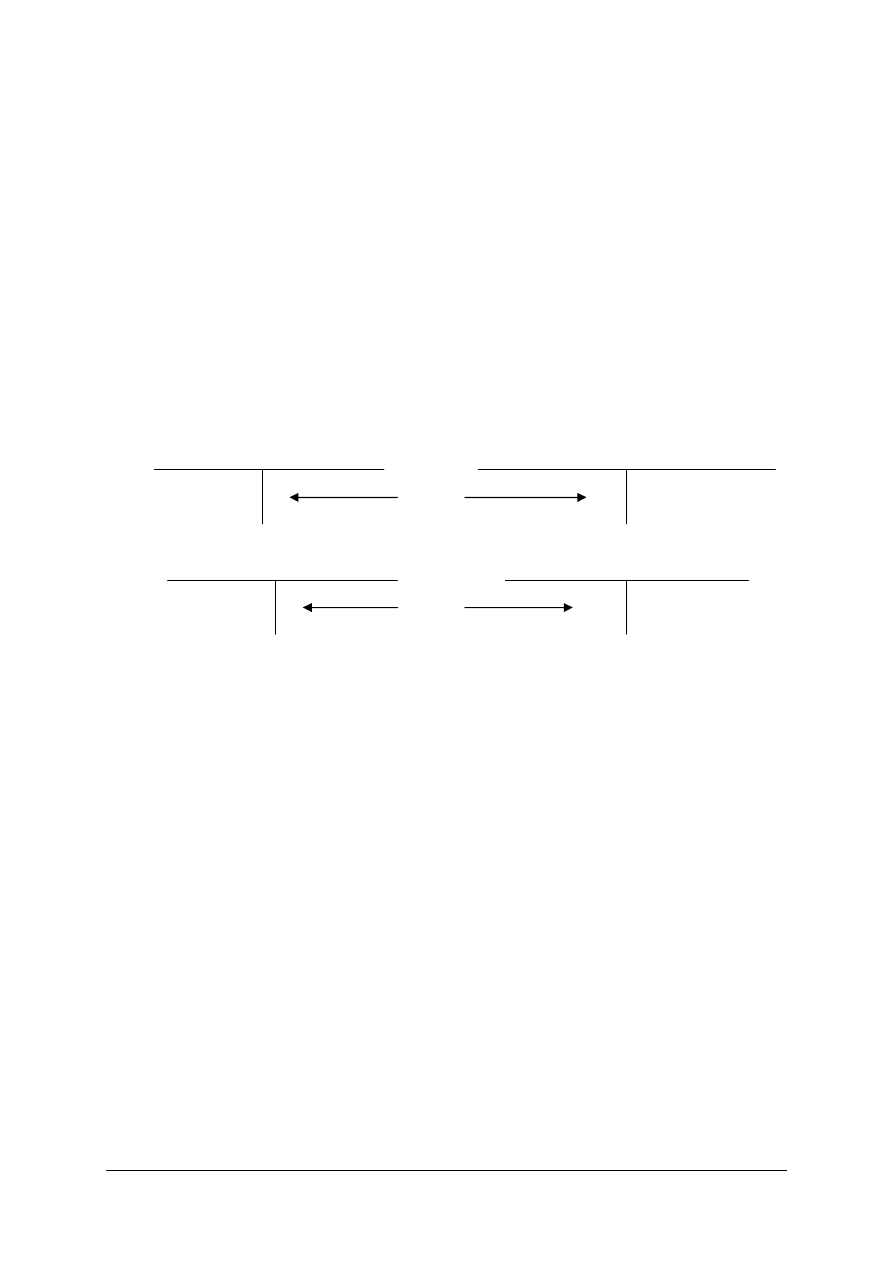

końcowy. Elementami konta są: nazwa i symbol cyfrowy konta, dwie przeciwstawne strony

konta: lewa strona zwana winien (Wn) lub debet (Dt); prawa strona zwana (Ma) lub credit

(Ct), służą do rejestrowania zapisów księgowych związanych z operacjami gospodarczymi

(np. konto o nazwie „KASA” zawiera operacje związane z wpłatami i wypłatami gotówki).

Wpisanie nazwy i numeru konta, jaki został nadany w planie kont, określa się jako

założenie konta. Kolejną czynnością jest jego otwarcie. Otwarcie konta polega na wpisaniu

salda początkowego (Sp) z bilansu otwarcia (BO).

Po założeniu i otwarciu kont zapisuje się na nich operacje gospodarcze. Rejestracja

operacji gospodarczych może być dokonywana bądź po stronie Winien, bądź po stronie Ma.

Zapisywanie operacji po stronie Wn i po stronie Ma konta określa się jako:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

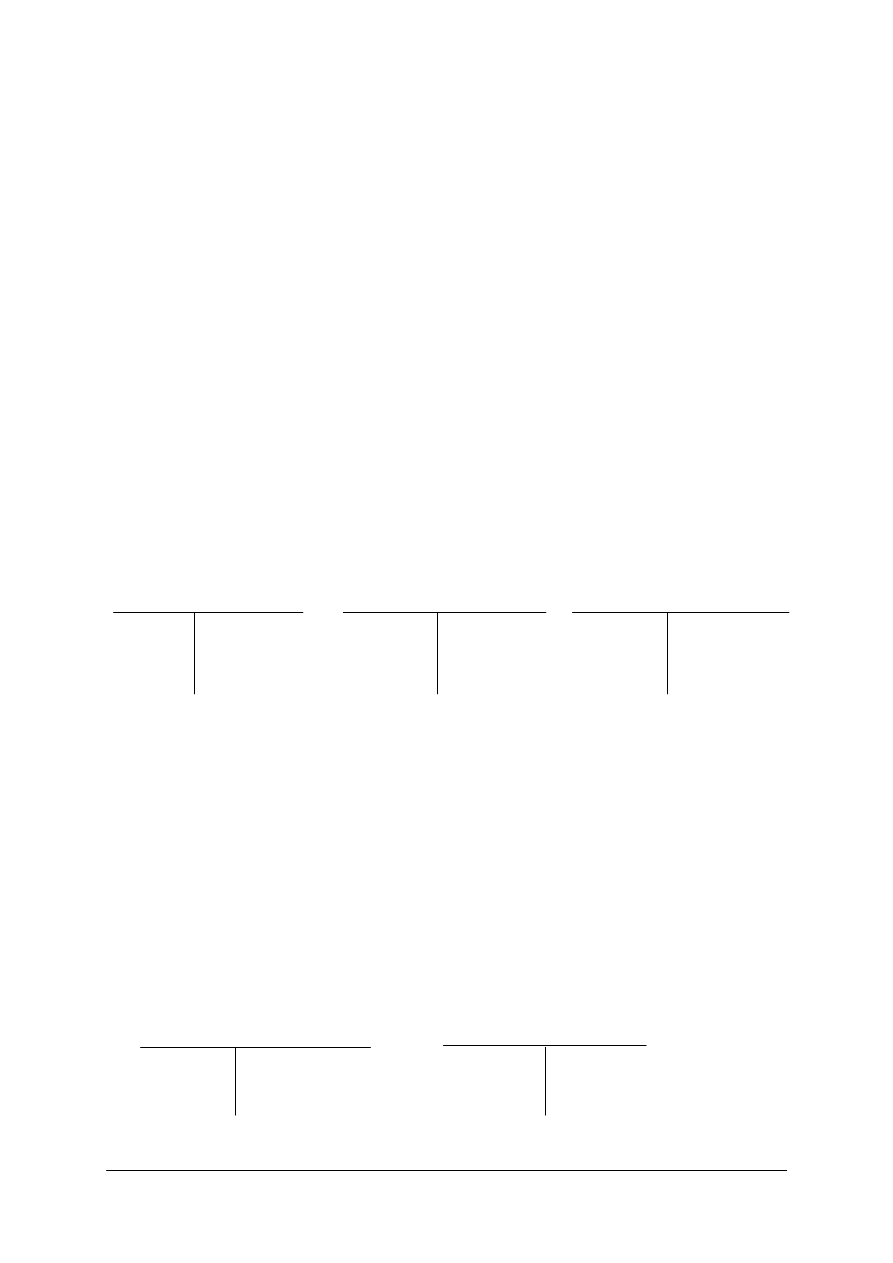

Dt lub Wn

Nazwa i symbol cyfrowy

Ct lub Ma

debetowanie konta

kredytowanie konta

obciążanie konta

uznanie konta

zapisywanie w ciężar

zapisywanie na dobro konta

Rys. 1. Elementy konta „teowego” (kształt litery T) i typowe określenia zapisów na koncie.

Ponieważ każda operacja powoduje co najmniej dwie zmiany w związku z tym operacja ta

jest rejestrowana na kontach zgodnie z zasadą tzw. podwójnego zapisu – co oznacza zapis: na

co najmniej 2 kontach księgowych, jeśli na jednym koncie po stronie Wn, to na drugim po

stronie Ma, w takich samych kwotach na obu kontach, w oparciu o ten sam dowód księgowy

na obu kontach.

Suma aktywów + zwiększenia – zmniejszenia = Sumie pasywów

Suma aktywów = Sumie pasywów + zwiększenia – zmniejszenia

Suma aktywów + zwiększenia = Sumie pasywów + zwiększenia

Suma aktywów – zmniejszenia = Sumie pasywów – zmniejszenia

–

Obrót konta – suma wszystkich operacji gospodarczych zapisanych po stronie Wn lub po

stronie Ma. Suma wszystkich zapisów po stronie Wn to obrót debetowy konta, a suma

wszystkich zapisów po stronie Ma to obrót kredytowy konta.

–

Saldo konta – różnica między sumą obrotów debetowych konta a sumą obrotów

kredytowych.

Saldo konta może mieć charakter debetowy bądź kredytowy w zależności od

kształtowania się wielkości obrotów debetowych i kredytowych.

Saldo debetowe – występuje wówczas, gdy obrót debetowy jest większy niż obrót kredytowy.

Saldo kredytowe – występuje, gdy obrót kredytowy jest większy niż obrót debetowy.

Gdy obroty debetowe konta są równe obrotom kredytowym wtedy konto ma saldo zerowe.

Saldo konta można obliczyć w dowolnym momencie. Istotne znaczenie ma saldo obliczone na

koniec roku obrotowego, które nosi nazwę salda końcowego. Jest ono zarazem saldem

początkowym tego konta w okresie następnym. Saldo początkowe otwiera dane konto.

Na koniec każdego roku obrotowego dokonuje się zamknięcia konta. Oznacza to brak

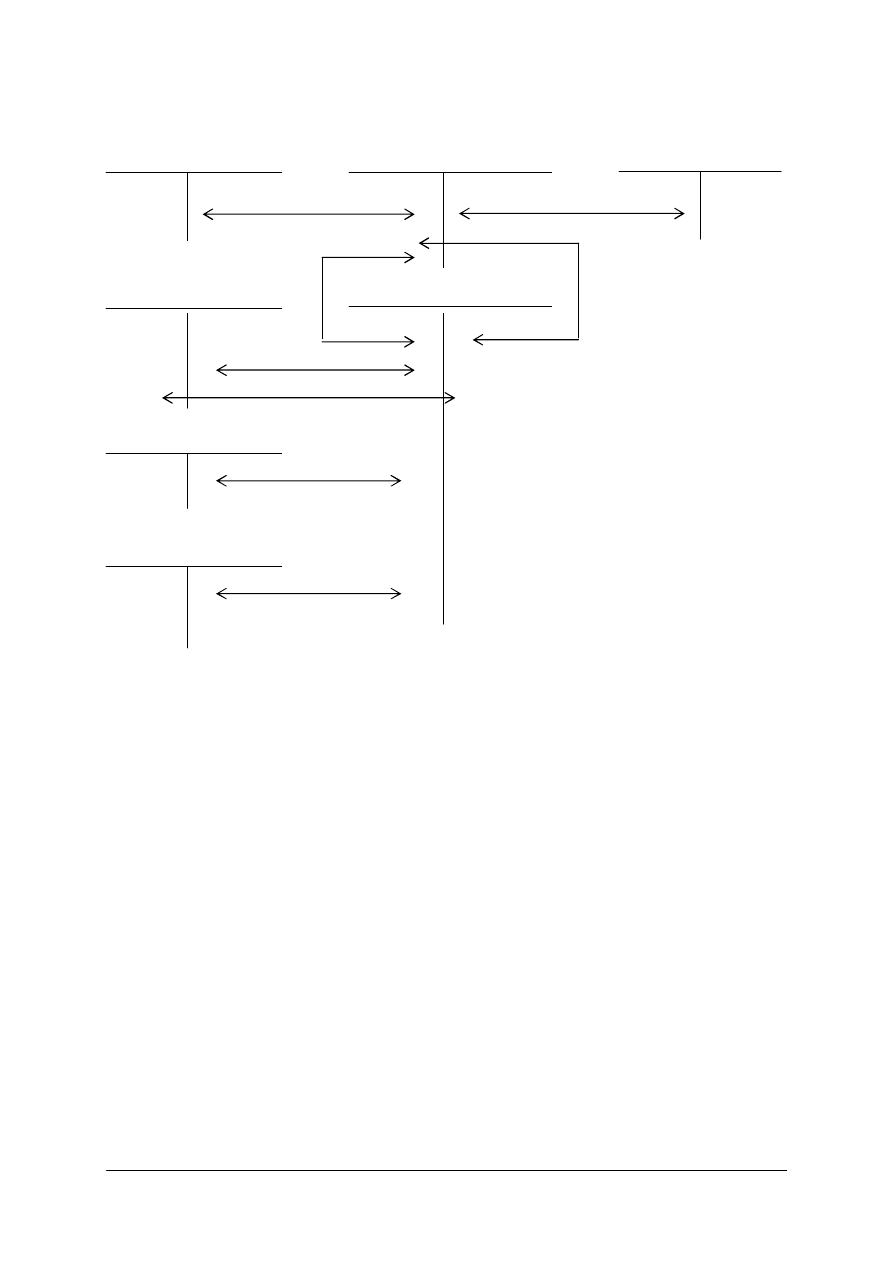

możliwości dokonywania zapisów na danym koncie.

Wn

KONTO „A”

Ma

(Sp) 200

300

zapisy debetowe (1) 400

500

zapisy kredytowe

(2) 600

150

obroty debetowe – 1.200

950 – obroty kredytowe

250 – saldo debetowe (1200 – 950)

obroty konta

1.200 1.200

obroty konta

===============================

Rys. 2. Zamknięcie konta „teowego”.

Zamknięcie konta teowego polega na wpisaniu salda końcowego po tej stronie konta,

która wykazuje mniejszy obrót. Wynik podsumowania strony debetowej i osobno strony

kredytowej jest określany jako obroty konta. Po dokonaniu tego sumowania konto ulega

zamknięciu. Znakiem zamknięcia jest dwukrotne jego podkreślenie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jaką rolę spełnia zakładowy plan kont?

2. Jak innymi zwrotami może być określony zapis operacji po stronie Ma?

3. Jak innymi zwrotami może być określony zapis operacji po stronie Wn?

4. Co to jest zasada podwójnego zapisu?

4.2.3. Ćwiczenia

Ćwiczenie 1

Otwórz konto i zapisz na nim następujące czynności: zapis po stronie Wn, zapis po stronie

Ma, zapis w ciężar konta, kredytowanie konta, zapis na dobro konta, debetowanie konta,

uznawanie konta, obciążanie konta.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z przygotowanym materiałem,

2) zapoznać się z elementami konta,

3) dokonać zapisów na koncie zgodnie z poleceniem,

4) zaprezentować wyniki pracy.

Wyposażenie stanowiska pracy:

– materiały biurowe,

– literatura.

Ćwiczenie 2

Uzupełnij równania:

obrót debetowy = obrót kredytowy =……, obrót debetowy > obrót kredytowy = saldo……..

obrót debetowy < obrót kredytowy = saldo…………

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z przygotowanym materiałem,

2) zdefiniować określenia podane w poleceniu,

3) zaprezentować wyniki.

Wyposażenie stanowiska pracy:

– materiały biurowe,

– literatura zgodna z punktem 6 Poradnika dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

Ćwiczenie 3

Na podstawie danych zawartych poniżej ustal obroty i saldo konta „Towary” i wpisz je

w wolne miejsca pod kontem księgowym, określ, czy jest to saldo debetowe, czy kredytowe,

dokonaj zamknięcia konta.

Debet (Dt)

TOWARY

Credit (Ct)

(BO) 10 000

3 000 (4)

(1) 4 000

10 000 (5)

(2) 2 500

550 (6)

(3) 5 000

4 500 (7)

obrót debetowy…………………, obrót kredytowy…………………………………

saldo konta …………………… , saldo konta: debet/kredyt (zaznacz właściwe)……………

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z przygotowanym materiałem,

2) określić jak podsumowanie strony debetowej i strony kredytowej wpływa na obroty

i saldo konta,

3) dokonać odpowiednich wyliczeń zgodnie z poleceniem,

4) zaprezentować wyniki pracy.

Wyposażenie stanowiska pracy:

– materiały biurowe,

– kalkulator,

– literatura zgodna z punktem 6 Poradnika dla ucznia.

Ćwiczenie 4

Wyjaśnij zasadę podwójnego zapisu na podstawie zdarzenia polegającego na pobraniu

z banku gotówki, która została wpłacona do kasy jednostki gospodarczej. Zaksięguj tę

operację na kontach.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z przygotowanym materiałem,

2) skorzystać z zakładowego planu kont [2, s. 189],

3) otworzyć konta księgowe.

Wyposażenie stanowiska pracy:

– materiały biurowe,

– literatura zgodna z punktem 6 Poradnika dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) posługiwać się planem kont?

2) podać wszystkie określenia zapisu po stronie Ma konta?

3) podać wszystkie określenia zapisu po stronie Wn konta?

4) omówić zasadę podwójnego zapisu?

5) obliczyć obroty konta?

6) ustalić salda na kontach?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

4.3. Ewidencja operacji gospodarczych na kontach bilansowych

i analitycznych

4.3.1. Materiał nauczania

Konta bilansowe służą do ujęcia stanu oraz zmian składników aktywów i pasywów. Na

podstawie sald tych kont na koniec roku obrotowego sporządzany jest bilans jednostki.

Zmiana stanu aktywów i pasywów jednostki nosi nazwę operacji gospodarczej.

Dla każdej pozycji bilansowej otwiera się odrębne konto, które otrzymuje taką nazwę,

jaką ma ten składnik dla którego dane konto ma być prowadzone.

Konto aktywów jest otwierane saldem początkowym (zawsze po stronie „Wn”) przyjętym

z bilansu otwarcia lub w przypadku, gdy dany składnik w bilansie nie występował, pierwszą

operacją zapisaną na danym koncie. Zadaniem kont bilansowych jest:

– przejęcie stanów początkowych z bilansu otwarcia (BO),

– ujęcie zmian tych stanów spowodowanych operacjami gospodarczymi w danym okresie,

– wykazanie stanów końcowych składników aktywów i pasywów do bilansu zamknięcia (BZ).

W ramach grupy kont bilansowych wyróżniamy:

konta aktywne (rys. 3), konta pasywne (rys. 4), konta aktywno – pasywne (rys. 5);

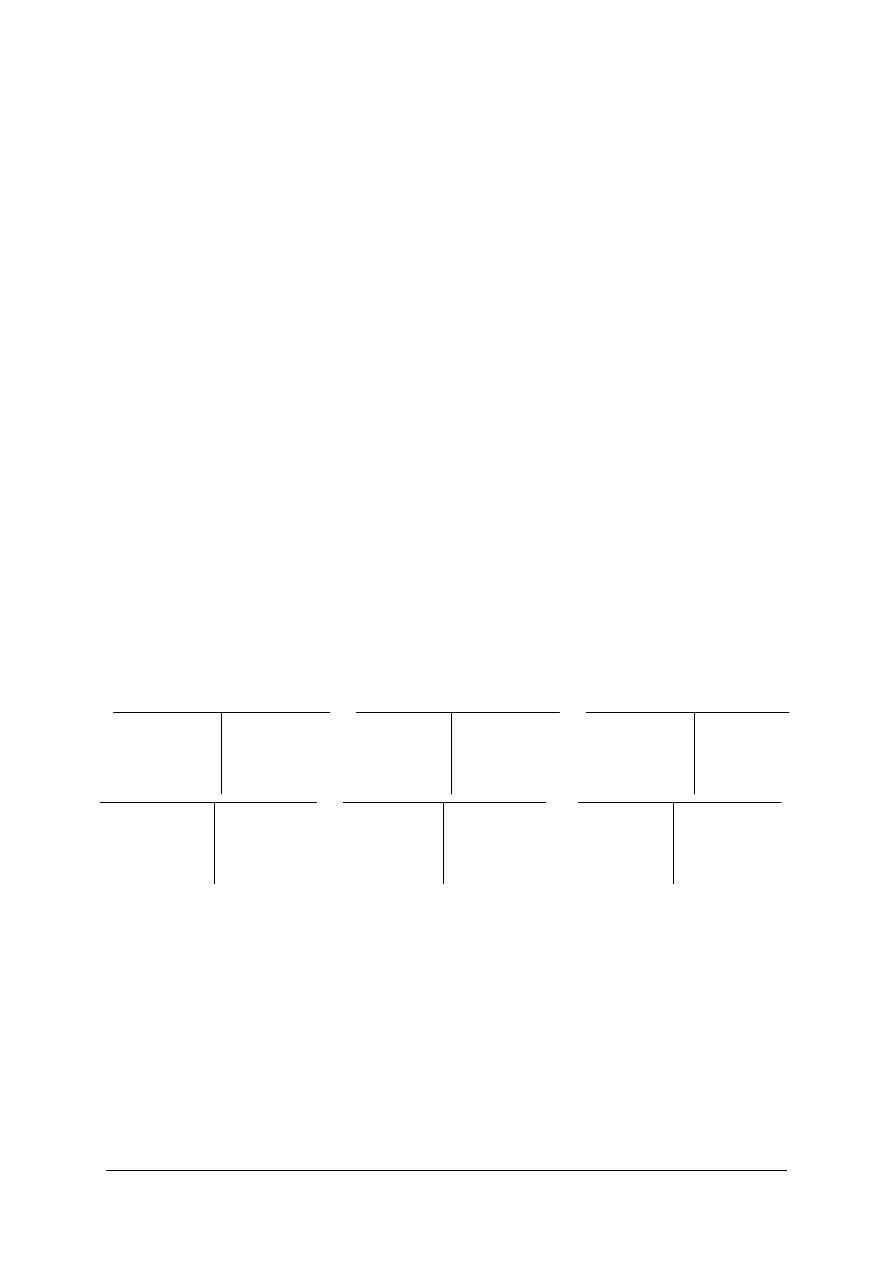

Konta aktywów(rys.3) funkcjonują następująco:

Wn

KONTO AKTYWÓW

Ma

Stan początkowy

Zwiększenie stanu składnika (+)

Zmniejszenie stanu składnika (-)

Obroty debetowe

Obroty kredytowe

Saldo końcowe (saldo debetowe)

Obroty konta

Obroty konta

Rys. 3. Zasady funkcjonowania konta aktywnego.

Saldo debetowe oznacza, jaka była wartość danego składnika aktywów w momencie

zamykania konta. Brak salda informuje, że w momencie zamykania konta jednostka nie

posiadała składnika aktywów rejestrowanego na danym koncie.

Konta pasywów(rys.4) funkcjonują następująco:

Wn

KONTO PASYWNE

Ma

Saldo początkowe

Zmniejszenie stanu pasywów (-)

Zwiększenie stanu pasywów (+)

Obroty debetowe

Obroty kredytowe

Saldo końcowe (saldo kredytowe)

Obroty konta

Obroty konta

Rys. 4. Zasady funkcjonowania konta pasywnego.

Saldo kredytowe oznacza, jaka była wartość danego składnika pasywów w momencie

zamykania konta. Brak salda oznacza, że w momencie zamykania konta jednostka nie

posiadała składnika pasywów rejestrowanego na danym koncie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

Niektóre jednostki stosują również konta aktywno-pasywne (rozrachunkowe).

Wykorzystywane są one do rejestrowania rozrachunków. Obejmują one zarówno należności

jak i zobowiązania. Składnikami aktywów są należności, pasywów zaś zobowiązania.

Konta rozrachunkowe (rys.5) funkcjonują następująco:

Wn

KONTO ROZRACHUNKOWE

Ma

Sp – należności

Sp – zobowiązania

+ zwiększenie stanu należności

zwiększenie stanu zobowiązań +

– zmniejszenie stanu zobowiązań

zmniejszenie stanu należności –

Obroty debetowe

Obroty kredytowe

Saldo końcowe kredytowe

Saldo końcowe debetowe

(końcowy stan zobowiązań)

(końcowy stan należności)

Obroty konta

Obroty konta

Rys. 5. Zasady funkcjonowania konta aktywno-pasywnego.

Prowadzenie jednego konta wspólnego dla należności i zobowiązań jest dogodne tylko

wówczas, gdy dany kontrahent jest zarówno wierzycielem, jak i dłużnikiem i mamy prawo

rozliczać się z nim saldem rozrachunkowym. Saldo końcowe może wystąpić po stronie Wn,

Ma, a nawet równocześnie po obu stronach. Ustalenie salda lub sald na kontach

rozrachunkowych wymaga analizy wszystkich zapisów po stronie Wn oraz po stronie Ma.

Przykładem konta rozrachunkowego jest konto „Rozrachunki z pracownikami”, gdzie Saldo

początkowe po stronie Wn oznacza należności jednostki od pracowników (np. z tyt.

udzielonych zaliczek). Saldo początkowe po stronie Ma oznacza zobowiązania jednostki

wobec pracowników (np. niewypłacone pobory dla pracownika). Ustalenie salda końcowego

debetowego (końcowego stanu należności ) polega na tym, że do salda początkowego

należności dodajemy wszystkie zapisy, które zwiększały stan należności (strona Wn konta),

a następnie odejmujemy te zapisy (strona Ma), które powodują zmniejszenie stanu należności.

Ustalenie salda kredytowego polega na tym, że do salda początkowego zobowiązań dodajemy

wszystkie zwiększenia zobowiązań (strona Ma) oraz odejmujemy zapisy, które zmniejszały

stan zobowiązań (strona Wn).

Każdy zapis księgowy jest rejestrowany po stronie Wn i po stronie Ma. Suma zapisów po

stronie Wn musi być równa sumie po stronie Ma. Sprawdzenia prawidłowości wprowadzania

wszystkich zapisów księgowych dokonuje się, sporządzając zestawienie obrotów i sald.

Zestawienie to dostarcza danych do sporządzenia bilansu końcowego.

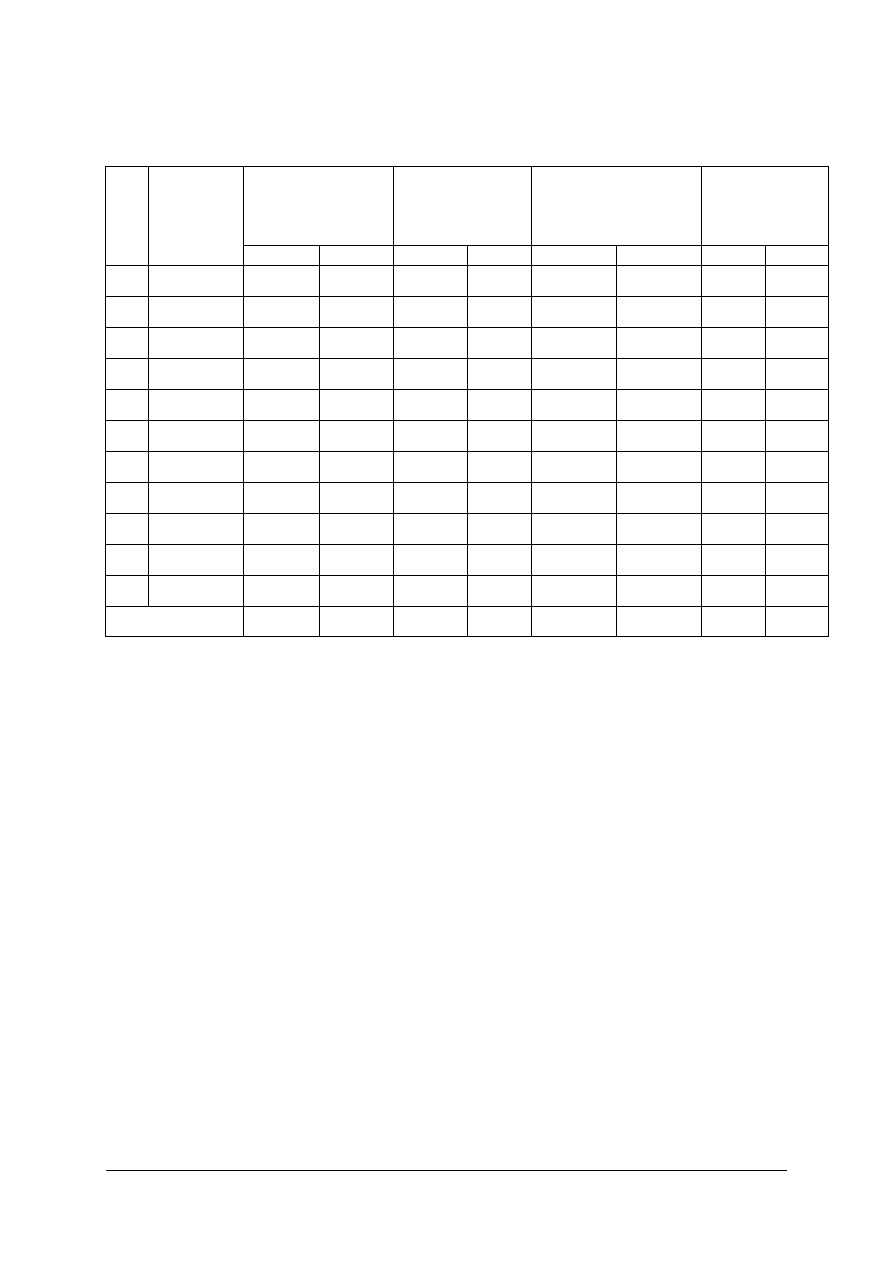

Zestawienie obrotów i sald (wzór 2) zawiera:

−

symbole lub nazwy kont,

−

salda kont na dzień otwarcia ksiąg rachunkowych, obroty narastająco od początku roku

obrotowego i za okres sprawozdawczy, oraz salda na koniec okresu sprawozdawczego,

−

sumę sald na dzień otwarcia ksiąg rachunkowych, obrotów za okres sprawozdawczy

i narastająco od początku roku obrotowego oraz sald na koniec okresu

sprawozdawczego.

Zestawienie obrotów i sald pozwala wykryć błędy polegające na: zaksięgowaniu salda

początkowego po niewłaściwej stronie konta lub błędnej kwoty salda, zaksięgowaniu operacji

gospodarczej niezgodnie z zasadą podwójnego zapisu, błędy arytmetyczne, które powstały

przy obliczeniach.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

ZESTAWIENIE OBROTÓW I SALD

sporz

ądzone na dzień ………………r. (w zł)

Bilans otwarcia

Obroty za okres

…………….. (bez

bilansu otwarcia)

Obroty narastaj

ąco

od pocz

ątku roku

(razem z bilansem

otwarcia)

Salda ko

ńcowe

Lp.

Nazwa

konta

Wn

Ma

Wn

Ma

Wn

Ma

Wn

Ma

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

Razem

Wzór 2. Zestawienie obrotów i sald.

Błędy stwierdzone w zapisach księgowych mogą być poprawione poprzez

przeprowadzenie zapisu zwanego stornem. Storno jest sposobem poprawiania błędów,

polegającym na usunięciu wpływu omyłkowego zapisu na saldo konta bez dokonywania

skreśleń.

Rozróżniamy 2 rodzaje storna:

a) storno czarne – polega anulowaniu zapisu błędnego za pomocą zapisu przeciwstawnego

do zapisu błędnego,

b) storno czerwone – polega na wniesieniu zapisu korygującego po tej samej stronie po

której był zapis błędny, ale za pomocą liczb ujemnych (przy użyciu czerwonego koloru).

Przy obliczaniu obrotów konta sumy storna czerwonego odejmowane są od ogólnej sumy

obrotów.

W zależności od skutków, jakie wywołują operacje gospodarcze w bilansie, możemy je

podzielić na: wynikowe i bezwynikowe.

Operacje gospodarcze bezwynikowe mogą wywoływać następujące zmiany w bilansie:

−

wzrost wartości składnika pasywów i jednoczesne zmniejszenie wartości innego składnika

pasywów, bez zmiany sumy bilansowej(np. spłata zobowiązania z otrzymanego kredytu),

−

wzrost wartości jednego ze składników aktywów, kosztem zmniejszenia innego składnika

aktywów, bez zmiany sumy bilansowej,

−

jednoczesny wzrost wartości składnika aktywów i pasywów(suma bilansowa rośnie),

−

jednoczesne zmniejszenie wartości składnika aktywów i pasywów (spadek wartości sumy

bilansowej).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

Wynikowe operacje mogą wywoływać następujące zmiany w bilansie:

−

równoczesne zwiększenie wartości stanu aktywów i wartości przychodów (np. naliczenie

odsetek od lokat),

−

zmniejszenie stanu pasywów i zwiększenie wartości przychodów (np. odpisanie

przedawnionych zobowiązań),

−

zmniejszenie stanu aktywów i zwiększenie wartości kosztów (np. zniszczenie budynku na

skutek pożaru),

−

równoczesne zwiększenie stanu pasywów i wartości kosztów (np. naliczenie odsetek od

udzielonego kredytu.

Konta bilansowe i wynikowe przedstawiają ogólną sytuację majątkową i finansową

przedsiębiorstwa. Takie konta nazywamy – syntetycznymi. Cechą charakterystyczną tych kont

jest rejestracja operacji gospodarczych według zasady podwójnego zapisu. Dla wyodrębnienia

szczegółowych danych o składnikach majątkowych i zachodzących w nich procesach stosuje

się ewidencję analityczną.

Konta analityczne to pomocnicze urządzenia księgowe służące do szczegółowej ewidencji

danych. Konta analityczne prowadzi się dla: rozrachunków z pracownikami, rozrachunków z

kontrahentami, operacji sprzedaży i zakupu, kosztów i istotnych dla jednostki składników

aktywów. Na kontach analitycznych obowiązuje tzw. zapis powtarzany. Oznacza to, że

księgowanie jest dokonywane po tej samej stronie, w tej samej kwocie i na podstawie tego

samego dowodu co na koncie syntetycznym, do którego prowadzona jest analityka. Zapis na

kontach analitycznych jest zapisem pojedynczym. Obrót debetowy(lub kredytowy) konta

syntetycznego jest równy sumie obrotów debetowych (lub kredytowych) wszystkich

prowadzonych do niego kont analitycznych. Saldo Wn (lub Ma) konta syntetycznego jest

równe sumie sald Wn (lub Ma) wszystkich kont analitycznych. W celu sprawdzenia

prawidłowości zapisów na kontach, sporządza się zestawienie obrotów i sald.

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie wyróżniamy konta i gdzie zapisujemy Sp. w grupie kont bilansowych?

2. Jak funkcjonują konta aktywów?

3. Jak funkcjonują konta pasywów?

4. Jak funkcjonują konta aktywno-pasywne?

5. Czy konto analityczne ma wiele kont syntetycznych?

6. Z jakich elementów składa się zestawienie obrotów i sald?

7. W jakim celu sporządzamy zestawienie obrotów i sald?

4.3.3. Ćwiczenia

Ćwiczenie 1

Na podstawie podanych danych zaksięguj na kontach operacje gospodarcze, ustal obroty

i salda poszczególnych kont wiedząc, że:

Jednostka gospodarcza na dzień 01.01.2006 r. posiadała następujące salda początkowe:

środki trwałe 40 000 zł, towary 20 000 zł, produkty gotowe 15 000 zł, rachunki bankowe

35 000 zł, środki pieniężne w kasie 10 000 zł,(razem aktywa 120 000 zł);

kapitał podstawowy 45 000 zł, kapitał zapasowy 15 000 zł, kredyty bankowe 18 000 zł,

zobowiązania wobec dostawców 35 000 zł, zobowiązania wobec pracowników 7 000 zł

(razem pasywa 120 000 zł).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

W styczniu 2005r. miały miejsce następujące operacje gospodarcze:

1) zapłata przelewem za fakturę od odbiorcy (WB)

2 500 zł

2) spłata zobowiązania wobec dostawcy (WB)

5 000 zł

3) spłata z rachunku bankowego raty kredytu (WB)

2 000 zł

4) pobrano z banku gotówkę na wypłatę części wynagrodzeń (WB+ KP)

5 500 zł

5) wypłata wynagrodzeń pracowników (KW)

5 500 zł

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z przygotowanym materiałem,

2) skorzystać z zakładowego planu kont [2, s. 189],

3) otworzyć konta księgowe,

4) zapoznać się z materiałem zawartym w literaturze [2, rozdz. XIV], aby rozwiązać zadanie

za pomocą systemu komputerowego,

5) scharakteryzować funkcjonowanie kont aktywów i pasywów,

6) dokonać odpowiednich zapisów na kontach,

7) zaprezentować wyniki pracy.

Wyposażenie stanowiska pracy:

– materiały biurowe,

– kalkulator,

– literatura zgodna z punktem 6 Poradnika dla ucznia,

– stanowisko komputerowe z zainstalowanym programem „RAKS 2000”.

Ćwiczenie 2

Na podstawie danych z ćwiczenia 1 sporządź Zestawienie obrotów i sald.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) wykonać ćwiczenie nr 1,

2) zapoznać się z przygotowanym materiałem,

3) wykorzystać formularz Zestawienie obrotów i sald (wzór 2) materiału nauczania,

4) dokonać odpowiednich zapisów we wskazanym formularzu,

5) zaprezentować wyniki pracy.

Wyposażenie stanowiska pracy:

−

materiały biurowe, stanowisko komputerowe,

−

kalkulator,

−

literatura zgodna z punktem 6 Poradnika dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

Ćwiczenie 3

Na podstawie danych z ćwiczenia 1 sporządź bilans zamknięcia na dzień 31.01.2006 r.

(przyjmujemy, że do końca miesiąca nie wystąpiły żadne inne operacje).

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) wykonać ćwiczenie nr 1,

2) zapoznać się z przygotowanym materiałem,

3) rozbudować formularz bilansu (wzór 1) na podstawie załącznika nr 1 do ustawy

o rachunkowości

4) dokonać odpowiednich zapisów we wskazanym formularzu,

5) zaprezentować wyniki pracy.

Wyposażenie stanowiska pracy:

– materiały biurowe, stanowisko komputerowe,

– kalkulator,

– literatura zgodna z punktem 6 Poradnika dla ucznia.

Ćwiczenie 4

Nanieś nazwy kont i zaksięguj następujące operacje gospodarcze.

Poniżej na wybranych kontach syntetycznych i analitycznych zamieszczone zostały salda

początkowe.

1) WB potwierdzający zapłatę za fakturę od dostawcy A na kwotę

40 000 zł

2) Otrzymano od dostawcy A fakturę za zakupione towary w kwocie 25 000 zł

3) WB potwierdzający zapłatę za fakturę od dostawcy B na kwotę 45 000 zł

4) WB potwierdzający spłatę zobowiązania od dostawcy C na kwotę 20 000 zł

Wn

Ma

Wn

Ma

Wn

Ma

(BO) 210 000

(BO) 155 000

Wn

Ma

Wn

Ma

Wn

Ma

(BO) 60 000

(BO) 75 000

(BO)20 000

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z przygotowanym materiałem,

2) skorzystać z zakładowego planu kont [2, s.189],

3) zapoznać się z materiałem zawartym w literaturze [2, rozdz. XIV], aby rozwiązać zadanie

za pomocą systemu komputerowego,

4) dokonać odpowiednich zapisów na kontach,

5) zaprezentować wyniki pracy.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

Wyposażenie stanowiska pracy:

– materiały biurowe,

– kalkulator,

– stanowisko komputerowe z zainstalowanym programem „RAKS 2000”,

– literatura zgodna z punktem 6 Poradnika dla ucznia.

4.3.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) określić grupy kont bilansowych?

2) zdefiniować pojęcie konta analitycznego?

3) określić potrzeby stosowania zestawień obrotów i sald?

4) zaksięgować operacje na kontach syntetycznych i analitycznych

(na podstawie ćwiczenia 4)?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

4.4. Ewidencja operacji gospodarczych na kontach wynikowych

4.4.1. Materiał nauczania

Konta wynikowe to konta na których ewidencjonuje się przychody i koszty. Zadaniem

kont wynikowych jest dostarczenie informacji o przebiegu procesów kształtujących wynik

finansowy w określonych przedziałach czasowych. Otwarcie konta wynikowego następuje

w chwili zaksięgowania pierwszej operacji gospodarczej w danym roku, a zamknięcie konta

następuje wraz z ustaleniem wyniku finansowego jednostki. Osiągnięty wynik zależy od

uzyskanych przychodów i zysków nadzwyczajnych oraz ponoszonych kosztów, strat

nadzwyczajnych i obowiązkowych obciążeń wyniku finansowego (podatek dochodowy).

WYNIK FINANSOWY

Na wybór sposobu ewidencji kosztów mają wpływ m.in.: wielkość jednostki, rodzaj

działalności, struktura organizacyjna, zróżnicowanie oferowanych produktów.

Koszty działalności operacyjnej danego podmiotu mogą być ujmowane w następujących

układach ewidencyjnych:

– w układzie rodzajowym,

–

w układzie kalkulacyjnym, obejmującym ( układ według nośników lub według miejsc ich

powstawania).

•

Układ rodzajowy kosztów – stosowany jest w jednostkach, których działalność jest

w miarę jednorodna. Ewidencja kosztów w układzie rodzajowym polega na wyodrębnieniu

rodzajów kosztów i ewidencjonowaniu kosztów każdego rodzaju na osobnym koncie(rys. 6).

Konta kosztów według rodzajów mogą wykazywać tylko salda Wn, które wyrażają wysokość

kosztów poniesionych przez jednostkę. Na koniec roku obrotowego salda te przenosi się

w ciężar konta „Wynik finansowy”.

•

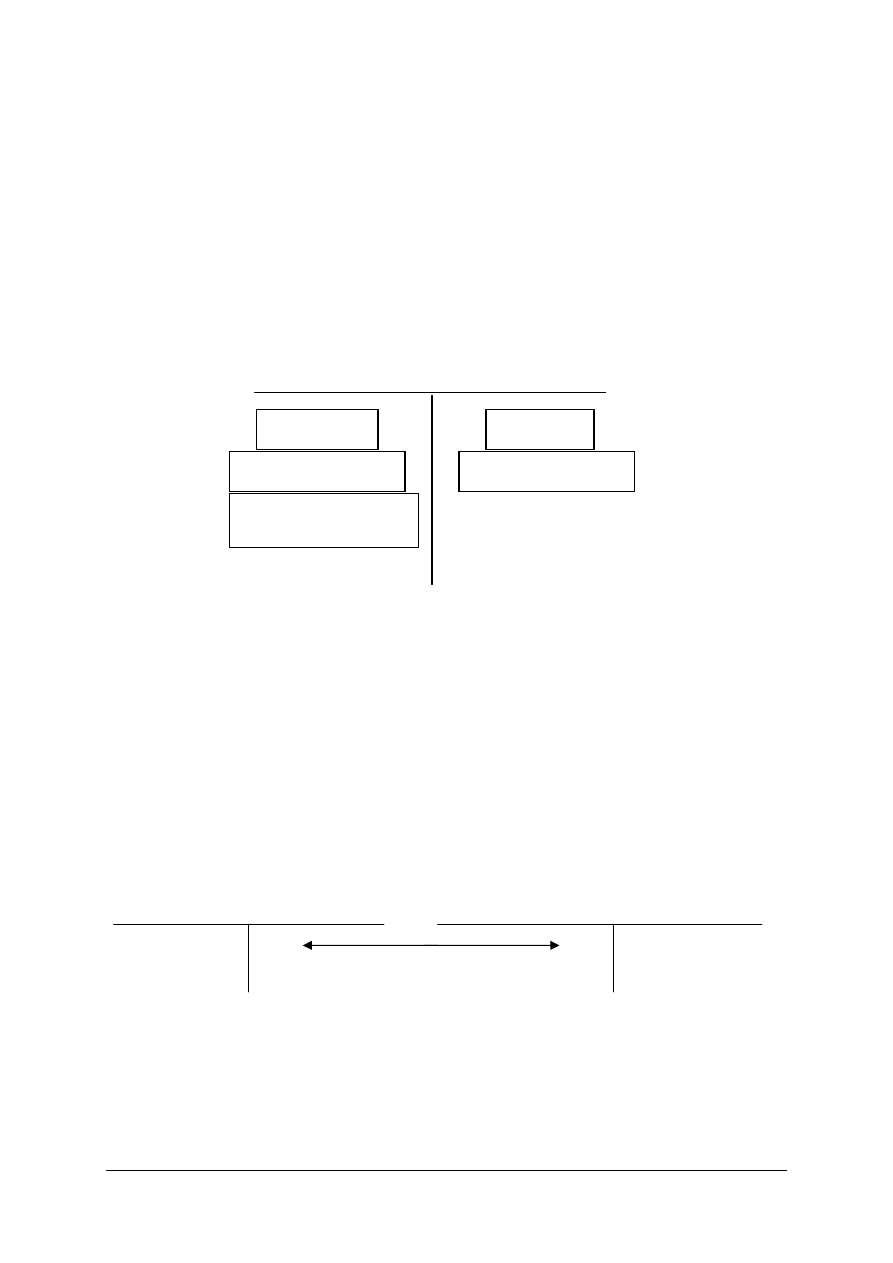

Wn

Różne konta

Ma

Wn

Koszty wg rodzajów

Ma

Rys. 6. Księgowanie kosztów według rodzaju.

Na układ rodzajowy kosztów składają się: amortyzacja, zużycie materiałów i energii,

usługi obce, podatki i opłaty, wynagrodzenia, świadczenia na rzecz pracowników, pozostałe

koszty.

Koszty

Przychody

Straty nadzwyczajne

Zyski nadzwyczajne

Obciążenie wyniku

finansowego

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

Kalkulacyjny układ kosztów zawiera rozszerzone informacje o kosztach, wskazuje na

związki poniesionych kosztów z celem (produktem, usługą). Układ kalkulacyjny wyróżnia:

– koszty bezpośrednie – odnoszące się wprost do danego produktu. Są to: koszty

materiałów bezpośrednich, koszty paliw i energii, koszty płac bezpośrednich wraz z narzutami,

inne koszty związane z przygotowaniem niezbędnych narzędzi, koniecznością skorzystania

z usług obcych itp.

– koszty pośrednie – rozliczane są w sposób umowny. Wymienia się tu:

koszy wydziałowe – koszty organizacji i obsługi produkcji na poszczególnych wydziałach,

koszty ogólnozakładowe (zarządu) – koszty ogólnej organizacji i obsługi przedsiębiorstwa

oraz utrzymania jego zarządu,

koszty sprzedaży – koszty, jakie ponosi jednostka w związku ze sprzedażą swoich produktów

(np. koszt reklamy, transportu, opakowań).

Koszty działalności podstawowej jednostki produkcyjnej lub usługowej ewidencjonujemy

na koncie „Koszty działalności podstawowej” (rys. 7).

Różne konta

Koszty wg rodzaju

Wn

Ma

Wn

Ma

1

Rozliczenie

Koszty działalności

Wn

kosztów

Ma

Wn

podstawowej

Ma

2

1 - Ewidencja kosztów według rodzaju

2 - Rozliczenie kosztów według rodzaju na koszty działalności podstawowej

Rys. 7. Ewidencja kosztów działalności podstawowej.

Koszty zarządu ewidencjonuje się (zgodnie z rys. 7), zastępując konto „Koszty

działalności podstawowej”, kontem „Koszty zarządu” i analogicznie postępujemy z kontem

„Koszty sprzedaży”.

Wszystkie koszty dotyczące działalności podstawowej jednostki stanowią podstawę do

obliczenia kosztu jednostkowego wytworzonych produktów. Produkty własne, których

produkcja została zakończona przyjmowane są do magazynu wyrobów gotowych wg kosztu

wytworzenia, a stamtąd sprzedawane są odbiorcom.

Jeśli produkcja z różnych przyczyn nie została zakończona i na koncie „Koszty działalności

podstawowej” występuje saldo „Winien”, to saldo oznacza wartość produkcji nie zakończonej

(produkcji w toku).

Sprzedaż towarów wytworzonych bądź zakupionych przez jednostkę może być

dokonywana w różnej formie. W przedsiębiorstwach produkcyjnych i usługowych dokonując

sprzedaży produktów, wraz z przychodami należy zaksięgować koszty wytworzenia

sprzedanych produktów dla ustalenia wyniku ze sprzedaży w ciągu roku. Do ewidencji

przychodów ze sprzedaży produktów służą konta „Sprzedaż produktów” i „Koszt sprzedanych

produktów”. Strona „Ma” konta „Sprzedaż produktów” zawiera przychody netto (bez

podatku VAT), jest to iloczyn ceny jednostkowej netto i ilości sprzedanych produktów ze

sprzedaży. Natomiast strona „Winien” przyjmuje zmniejszenia przychodów o (np. rabaty,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

bonifikaty, reklamacje). Saldo konta „Sprzedaż produktów” w trakcie roku obrotowego jest

zawsze kredytowe. Oznacza wartość sprzedanych produktów przez jednostkę. Wartość

sprzedanych produktów na koniec roku obrotowego po uwzględnieniu wszystkich zmniejszeń

przenoszona jest na konto „Wynik finansowy”.

Po stronie „Ma” konta „Koszt wytworzenia sprzedanych produktów” księgowane są

koszty wytworzenia produktów, które zostały zwrócone przez kupujących (uwzględnione

reklamacje). Strona „Winien” konta „Koszt wytworzenia sprzedanych produktów” zawiera

rzeczywiste koszty wytworzenia. Saldo konta „Koszt wytworzenia sprzedanych produktów”

jest zawsze debetowe w trakcie roku i oznacza koszt wytworzenia sprzedanych wyrobów. Na

koniec roku przenoszone jest na konto „Wynik finansowy”. Podmioty gospodarcze

dokonujące sprzedaży towarów i materiałów muszą razem z przychodami ze sprzedaży

zaewidencjonować wartość sprzedanych materiałów i towarów według cen nabycia lub cen

zakupu ( cena zakupu – to cena jaką płaci nabywca za zakupione towary i materiały, cena

nabycia – to cena zakupu powiększona o koszty uboczne tj. transport, koszty ubezpieczenia).

Dla ustalenia wyników ze sprzedaży wykorzystywane są konta: „Sprzedaż towarów

i materiałów” i „Wartość sprzedanych towarów i materiałów”.

Po stronie Ma konta „Sprzedaż towarów i materiałów” nanosi się przychody netto ze

sprzedaży towarów i materiałów, po stronie Wn zaś księgowane są zmniejszenia przychodów

wynikające np. z uznanych reklamacji. Saldo konta „Sprzedaż towarów i materiałów” jest

zawsze kredytowe w trakcie roku, oznacza wartość sprzedanych towarów i materiałów i jest

przenoszone na koniec roku obrotowego na konto „Wynik finansowy.”

Po stronie Wn konta „Wartość sprzedanych towarów i materiałów” księguje się wartość

sprzedanych towarów i materiałów w cenach zakupu lub nabycia, po stronie Ma natomiast

wartość zwróconych towarów i materiałów. Saldo tego konta jest zawsze debetowe w ciągu

roku i oznacza koszty zakupu sprzedanych przez jednostkę towarów i materiałów i jest

przenoszone na koniec roku na konto „Wynik finansowy”.

Pozostałe przychody i koszty operacyjne są pośrednio związane z działalnością operacyjną

jednostki. Do ich ewidencji służą konta „Pozostałe przychody operacyjne” i „Pozostałe koszty

operacyjne”. Przychody księgujemy po stronie Ma konta, zaś koszty po stronie Wn. Na koniec

roku pozostałe przychody jak i pozostałe koszty przenosimy na konto „Wynik finansowy”. Na

koncie pozostałych przychodów operacyjnych przeniesienie księgowane jest po stronie Wn, na

koncie „Pozostałych kosztów operacyjnych” po stronie Ma.

Przychody finansowe (np. odsetki od lokat) posiadane przez jednostkę księgowane są na

koncie „Przychody finansowe” po stronie Ma i saldo w trakcie roku jest zawsze kredytowe.

Po stronie Wn księgujemy przeniesienie wszystkich przychodów finansowych na konto

„Wynik finansowy”. Odsetki od udzielonych kredytów stanowią koszt finansowy jednostki, są

księgowane na koncie „Koszty finansowe” po stronie Wn i saldo w trakcie roku jest saldem

debetowym. Po stronie Ma księguje się przeniesienie wszystkich kosztów finansowych

poniesionych przez jednostkę na konto „Wynik finansowy”.

Straty nadzwyczajne (np. zniszczenia na skutek powodzi) są rejestrowane na koncie „Straty

nadzwyczajne” po stronie Wn i funkcjonują jak inne konta kosztowe. Zapisy te stanowią

wartość poniesionych strat przez jednostkę. Na koniec roku obrotowego sumę obrotów konta

„Straty nadzwyczajne” przenosi się na konto „Wynik finansowy”. Zyski nadzwyczajne (np.

wypłacone odszkodowanie jednostce) są rejestrowane na koncie „Zyski nadzwyczajne” po

stronie Ma konta i funkcjonują jak inne konta przychodowe. Na koniec roku sumę obrotów

tegoż konta przenosimy na „Wynik finansowy”.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

4.4.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie elementy układu rodzajowego kosztów?

2. W jakich dwóch etapach zapisywane są koszty w dużych jednostkach gospodarczych?

3. W jaki sposób funkcjonują konta „Sprzedaż produktów”?

4. Jakie są zasady funkcjonowania konta „Pozostałe przychody operacyjne”?

5. W jaki sposób na wynik finansowy wpływają: przychody, koszty, straty, zyski?

4.4.3. Ćwiczenia

Ćwiczenie 1

Ustal do którego z układów ewidencji kosztów zaliczysz następujące pojęcia:

amortyzacja, koszty działalności podstawowej, koszty sprzedaży, podatki i opłaty, usługi obce.

Układ rodzajowy:……………………………………………………………

Układ kalkulacyjny:…………………………………………………………

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z przygotowanym materiałem,

2) scharakteryzować układy ewidencyjne kosztów,

3) zaprezentować wyniki pracy.

Wyposażenie stanowiska pracy:

– materiały biurowe,

– literatura zgodna z punktem 6 Poradnika dla ucznia.

Ćwiczenie 2

Otwórz i wpisz po właściwych stronach kont „Pozostałe koszty operacyjne”, „Przychody

finansowe”, „Koszty finansowe”, „Pozostałe przychody operacyjne” następujące zdarzenia:

a) powstanie pozostałego kosztu operacyjnego dla konta „Pozostałe koszty operacyjne”,

b) powstanie przychodu finansowego dla konta „Przychody finansowe”,

c) powstanie kosztu finansowego dla konta „Koszty finansowe”,

d) powstanie pozostałego przychodu operacyjnego dla konta „Pozostałe przychody

operacyjne”.

a następnie dokonaj przeksięgowań na wynik finansowy.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z przygotowanym materiałem,

2) zapoznać się z zasadami funkcjonowania wskazanych w poleceniu,

3) dokonać odpowiednich zapisów księgowych,

4) zaprezentować wyniki pracy.

Wyposażenie stanowiska pracy:

– materiały biurowe,

– literatura zgodna z punktem 6 Poradnika dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

Ćwiczenie 3

Otwórz konta i dokonaj odpowiednich zapisów dotyczących kosztów wiedząc, że:

salda początkowe niektórych kont w spółce ABC na dzień 01.01.2005 r. były następujące:

– materiały 30 000 zł, rachunek bankowy 15 000 zł.

W miesiącu styczniu miały miejsce następujące operacje:

1. Wydanie z magazynu materiałów biurowych (RW/1)

500 zł

2. Rozliczenie kosztów zużycia materiałów na koszty działalności podstawowej

(RW/1)

500 zł

3. Zapłacono podatek od nieruchomości (WB/1)

4. Rozliczenie podatku od nieruchomości na koszty działalności

podstawowej (WB/1)

1 200 zł

5. Otrzymano fakturę za usługi telekomunikacyjne (F/10)

2 500 zł

6. Rozliczenie kosztów usług na koszty działalności podstawowej (F/10)

2 500 zł

7. Otrzymano fakturę za konsultację prawną (F/11)

350 zł

8. Rozliczenie kosztów konsultacji na koszty działalności podstawowej (F/11)

350 zł

9. Lista płac za miesiąc styczeń 2005 r. (LP/1)

10. Rozliczenia kosztów wynagrodzeń na koszty działalności podstawowej (LP/1) 14 000 zł

Jednostka ewidencjonuje koszty w układzie rodzajowym, a następnie rozlicza je według

miejsc ich powstawania.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z przygotowanym materiałem,

2) skorzystać z zakładowego planu kont [2, s. 189],

3) otworzyć konta i dokonać odpowiednich zapisów z uwzględnieniem ewidencji kosztów

w układzie rodzajowym,

4) zaprezentować wyniki pracy.

Wyposażenie stanowiska pracy:

– materiały biurowe,

– literatura zgodna z punktem 6 Poradnika dla ucznia.

Ćwiczenie 4

Na podstawie poniższych danych dokonaj wyboru do jakiej grupy kosztów w układzie

kalkulacyjnym zaliczany jest dany koszt. Poprawną odpowiedź zakreśl krzyżykiem

w odpowiedniej kolumnie.

Koszty

Koszty działalności

podstawowej

Koszty

zarządu

Koszty

sprzedaży

Amortyzacja

Wynagrodzenie pracowników

Koszty utrzymania czystości

Koszty transportu produktów

Koszty reklamy

Koszty administrowania budynkiem

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z przygotowanym materiałem,

2) scharakteryzować układ kalkulacyjny kosztów,

3) wypełnić kartę ćwiczeń,

4) zaprezentować wyniki pracy.

Wyposażenie stanowiska pracy:

– materiały biurowe,

– literatura zgodna z punktem 6 Poradnika dla ucznia.

4.4.4. Sprawdzian postępów

5) określić, w jaki sposób wpływają na wynik finansowy: koszty,

przychody, zyski, straty?

Czy potrafisz:

Tak

Nie

1) omówić, jak funkcjonują konta wynikowe: kosztów, przychodów

i wyników nadzwyczajnych?

2) omówić zasady prowadzenia konta „Pozostałe przychody operacyjne”?

3) określić, kiedy stosujemy rozbudowaną strukturę kosztów?

4) określić elementy układu rodzajowego kosztów?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

4.5. Wynik finansowy

4.5.1. Materiał nauczania

Na podstawie zapisów na kontach wynikowych w ciągu roku obrotowego ustalany jest

wynik finansowy jednostki. Dodatni wynik finansowy jest zyskiem, a ujemny stratą.

Na wynik finansowy netto składają się: wynik na działalności operacyjnej, wynik na operacjach

finansowych, wyniki nadzwyczajne oraz obowiązkowe obciążenia wyniku finansowego.

Podstawową formą obowiązkowych obciążeń wyniku finansowego jest podatek

dochodowy, zapisywany na koncie „Obowiązkowe obciążenia wyniku finansowego”. Po

stronie Wn tego konta rejestrujemy podatek dochodowy wynikający z deklaracji oraz rezerwę

z tytułu odroczonego podatku dochodowego w wysokości kwoty podatku dochodowego,

wymagającej w przyszłości zapłaty z uwzględnieniem stawki podatkowej, jaka będzie

obowiązywała w roku, w którym podatek ten będzie musiał być zapłacony. Po stronie Ma

konta „Obowiązkowe obciążenia wyniku finansowego” znajdują się zmniejszenia

zaksięgowanego wcześniej podatku dochodowego (np. nadpłata) oraz aktywa z tytułu

odroczonego podatku dochodowego w wysokości przewidzianej do odliczenia w przyszłości

od podatku. Również po stronie Ma konta księgujemy przeniesienie obowiązkowych obciążeń

wyniku finansowego na wynik finansowy. Operacja ta wykonywana jest w momencie ustalania

wyniku finansowego.

Rachunek zysków i strat jest obok bilansu podstawowym sprawozdaniem finansowym.

Rejestruje sposób tworzenia wyniku finansowego (zysku lub straty) przedsiębiorstwa w miarę

upływu czasu i trwania jego działalności. W rachunku zysków i strat wykazuje się oddzielnie

przychody i koszty, zyski oraz straty nadzwyczajne, a także obowiązkowe obciążenia wyniku

finansowego. Może być sporządzany w dwóch wariantach: porównawczym i kalkulacyjnym.

−

Wariant porównawczy stosujemy w jednostkach, w których koszty księgowane są na

kontach według rodzajów.

−

Wariant kalkulacyjny stosowany jest w jednostkach prowadzących ewidencję kosztów

według typów działalności.

Wariant kalkulacyjny polega na ustaleniu kosztu wytworzenia sprzedanych produktów,

kosztów sprzedaży oraz kosztów ogólnych zarządu. W tej wersji, po przeksięgowaniach na

konto „Wynik finansowy” przychodów ze sprzedaży i odpowiadających tym przychodom

kosztów, jednostka może ustalić wynik ogólny na swojej działalności. Może także ustalić

wyniki cząstkowe uzyskane ze sprzedaży w zakresie każdego z rodzajów wykonywanej

działalności, np. usługowej, handlowej itp. Kolejność jest zwykle taka: z datą 31 grudnia

zostają przeksięgowane koszty ogólnozakładowe i koszty sprzedaży, następnie zamykane są

konta „Koszty według rodzaju”, a ich salda przenoszone są na konto „Rozliczenie kosztów”

na stronę Wn.

Wariant porównawczy polega na ustaleniu kosztu sprzedanych produktów w drodze

korekty kosztów rodzajowych (celem doprowadzenia ich do porównywalności) o tę część,

która nie jest związana z osiągniętymi przychodami ze sprzedaży. W tym wariancie konta

„Koszty według rodzaju ”przenoszone są wprost na „Wynik finansowy”. Korekta kosztów

rodzajowych do poziomu kosztu własnego sprzedaży odbywa się poprzez zmniejszenie bądź

zwiększenie stanu produktów. Porównania kosztów rodzajowych i kosztu własnego dokonuje

się dopiero na koncie„Rozliczenie kosztów”. Oba warianty rachunku zysków i strat różnią się

więc wyłącznie sposobem ujęcia kosztu wytworzenia sprzedanych produktów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

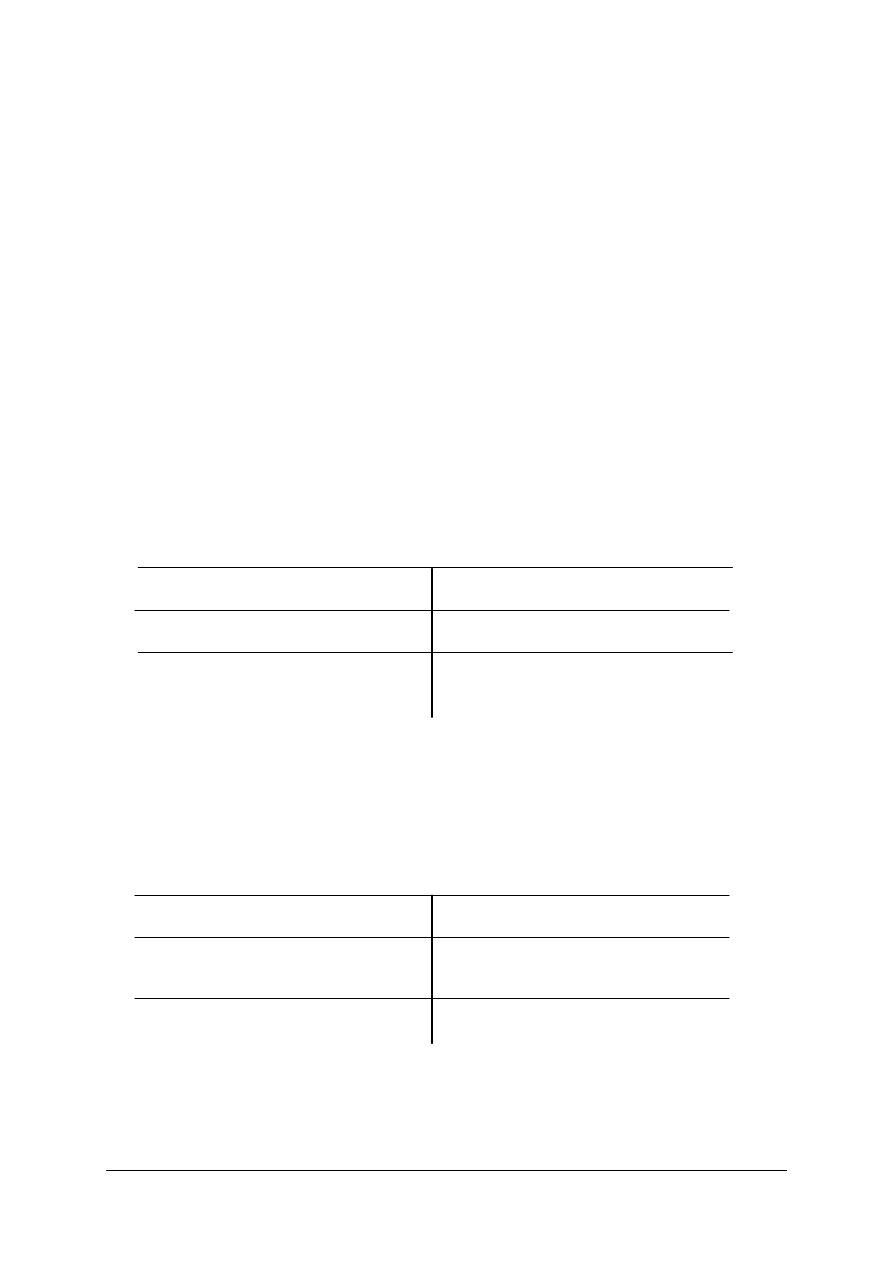

Schemat funkcjonowania kont: „Wynik finansowy” i „Rozliczenie wyniku finansowego”

Różne konta

Różne konta kosztów i strat

860 Wynik finansowy przychodów i zysków

2) 2) 1) 1)

3)

4)

Kapitał (fundusz) 820 Rozliczenie wyniku finansowego

4) 3)

5) 5)

8)

8)

Rozrachunki z tytułu

udziałów i akcji

6) 6)

Rozrachunki

z tytułu wynagrodzeń

7) 7)

Objaśnienie do schematu

:

1. Przeksięgowanie na dzień zamknięcia ksiąg rachunkowych przychodów ze sprzedaży,

przychodów

finansowych,

pozostałych

przychodów

operacyjnych

i

zysków

nadzwyczajnych.

2. Przeksięgowanie na dzień zamknięcia ksiąg rachunkowych kosztów sprzedanych

produktów, wartości sprzedanych towarów według nabycia z kosztami handlowymi,

kosztów finansowych, pozostałych kosztów operacyjnych, strat nadzwyczajnych, kosztów

zarządu oraz podatku dochodowego i innych obowiązkowych obciążeń wyniku

finansowego.

3. Przeksięgowanie zysku netto za rok ubiegły.

4. Przeksięgowanie straty netto za rok ubiegły.

5. Przeznaczenie części zysku na kapitał zapasowy (fundusz zasobowy lub fundusz

przedsiębiorstwa) albo na kapitał (fundusz) rezerwowy.

6. Przeznaczenie części zysku na wypłatę dywidend dla wspólników.

7. Przeznaczenie części zysku na nagrody i premie dla pracowników.

8. Pokrycie straty z kapitału zapasowego (funduszu zasobowego lub funduszu

przedsiębiorstwa) albo z kapitału (funduszu) rezerwowego.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

4.5.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Na czym polega obowiązkowe obciążenie wyniku finansowego?

2. Kiedy stosujemy wariant porównawczy kosztów?

3. Co zawiera rachunek zysków i strat?

4. Jakie dodatnie i ujemne czynniki wpływają na wynik finansowy?

5. Jak funkcjonuje konto „Obowiązkowe obciążenia wyniku finansowego”?

6. Jak zinterpretujesz saldo na koncie „Wynik finansowy”?

4.5.3. Ćwiczenia

Ćwiczenie 1

Załóż wymienione konta i nanieś na nie kwoty, następnie dokonaj przeksięgowań i ustal

wynik finansowy na podstawie informacji zawartych na kontach przychodów i kosztów.

Po przeksięgowaniu zamknij konta przychodów i kosztów oraz oblicz wynik finansowy.

W ciągu roku w firmie „H” miały miejsce różne operacje gospodarcze, w wyniku których

na kontach wynikowych powstały salda: koszt wytworzenia sprzedanych produktów:14 000 zł,

koszty sprzedaży: 3 000 zł, sprzedaż produktów: 18 000 zł, koszty zarządu: 5 000 zł,

pozostałe przychody operacyjne: 5 500 zł, pozostałe koszty operacyjne: 300 zł, przychody

finansowe: 150 zł, koszty finansowe: 450 zł, zyski nadzwyczajne: 250 zł, straty nadzwyczajne:

200 zł, podatek dochodowy od osób prawnych: 230 zł.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z przygotowanym materiałem,

2) przypomnieć sobie materiał 4.4,

3) skorzystać z zakładowego planu kont [2, s. 189],

4) zapoznać się z materiałem zawartym w literaturze [2, rozdz. XIV], aby rozwiązać zadanie

za pomocą systemu komputerowego,

5) założyć konta i dokonać odpowiednich zapisów,

6) obliczyć wynik finansowy.

Wyposażenie stanowiska pracy:

– materiały biurowe,

– kalkulator,

– literatura zgodna z punktem 6 Poradnika dla ucznia,

– stanowisko komputerowe z zainstalowanym programem „RAKS 2000”.

Ćwiczenie 2

Zaksięguj poniższe operacje, dokonaj przeniesienia podatku dochodowego na konto

„Wynik finansowy” i zamknij konta (prócz konta „Wynik finansowy”).

Firma „R” zapłaciła następujące zaliczki na podatek dochodowy w 2005 r.: w lutym 6000 zł,

w czerwcu 9000 zł, w październiku 8000 zł. Wszystkie zaliczki płacone były w terminie.

Deklaracja roczna wykazała do zapłaty za cały rok kwotę 18000 zł. podatku dochodowego od

osób prawnych. Tak więc firma nadpłaciła w ciągu roku o 5000 zł. podatku. Również na

koniec roku obrotowego firma wyliczyła rezerwę z tytułu odroczonego podatku dochodowego

w kwocie 2000 zł. Saldo początkowe konta „Rachunek bankowy” wynosi 45000 zł.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z przygotowanym materiałem,

2) skorzystać z zakładowego planu kont [2, s. 189],

3) zapoznać się z funkcjonowaniem konta „Obowiązkowe obciążenie wyniku finansowego”,

4) zaprezentować wyniki pracy.

Wyposażenie stanowiska pracy:

– materiały biurowe,

– kalkulator,

– literatura zgodna z punktem 6 Poradnika dla ucznia.

Ćwiczenie 3

Dokonaj niezbędnych obliczeń i nanieś do tabeli wiedząc, że:

Firma „B” sporządzająca porównawczy rachunek zysków i strat osiągnęła w ubiegłym roku

przychód netto w wysokości 65000 zł. Koszty działalności operacyjnej na koniec roku

wyniosły 45000 zł. Zapas produktów na dzień 1 stycznia wyniósł 14000 zł, a na dzień

31 grudnia 7000 zł. Ustal wynik ze sprzedaży uwzględniający niezbędne korekty.

Lp

Nazwa

Kwota

1