EWIDENCJA OPERACJI GOSPODARCZYCH

Definicja i klasyfikacja operacji gospodarczych

Ruch okrężny środków w przedsiębiorstwie

Zdarzenia gospodarcze, które wywołują określone zmiany w stanie i strukturze

posiadanych środków majątkowych oraz w źródłach ich finansowania. nazywa się

operacjami gospodarczymi. Każda operacja gospodarcza posiada cztery jednocześnie

występujące cech:

1.

wyrażona jest wartościowo,

2.

dokonuje się pomiędzy dwoma podmiotami (stronami),

3.

przynajmniej jedna ze stron operacji gospodarczej dotyczy danego przedsiębiorstwa

i dzięki temu rozpatrywanie operacji odbywa się zawsze z punktu widzenia jej

skutków dla firmy,

4.

powoduje dwie jednoczesne i równe co do wartości lecz przeciwne co do kierunków

zmiany.

Klasyfikacja operacji gospodarczych:

• według fazy procesu gospodarczego:

-

operacje zaopatrzenia,

-

operacje produkcji,

-

operacje sprzedaży,

-

operacje obsługi zadłużenia,

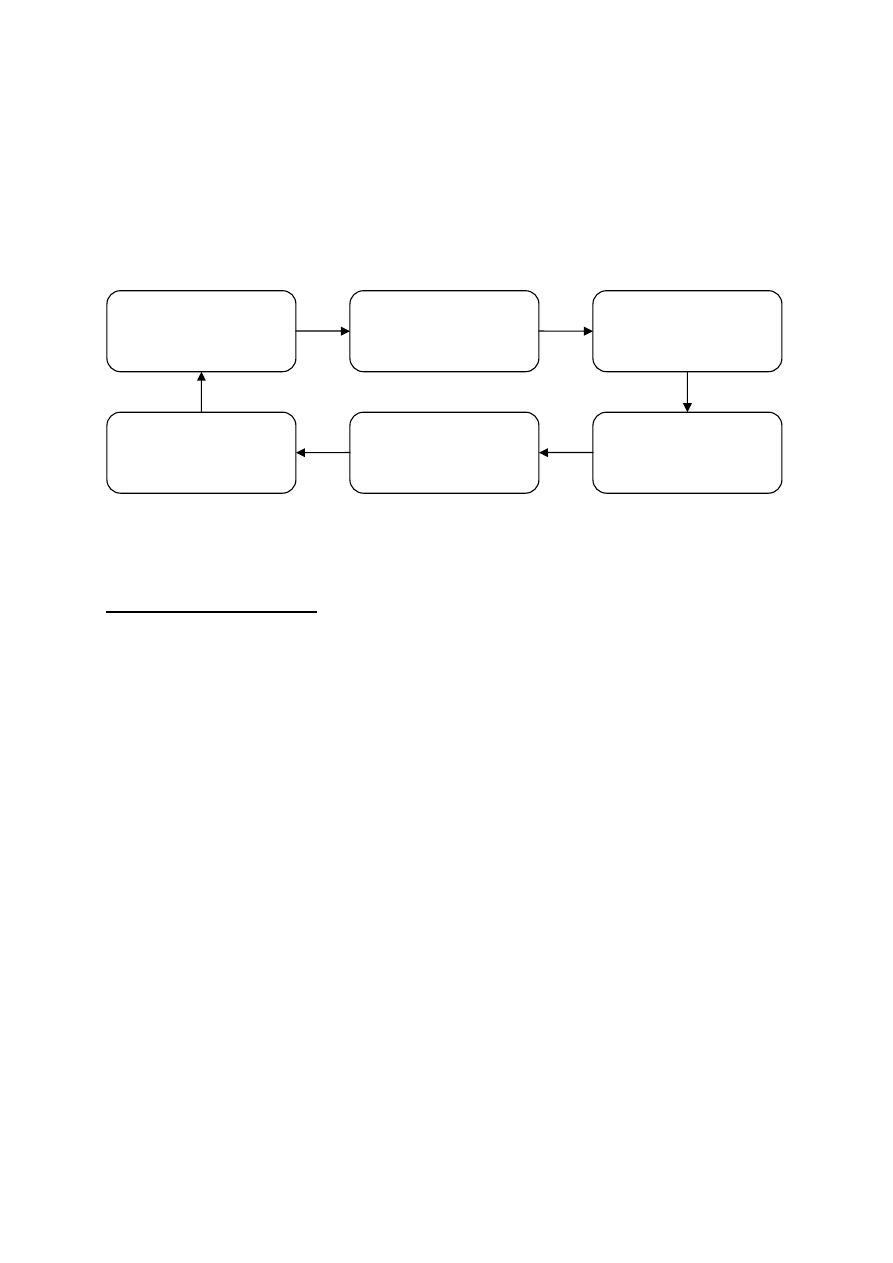

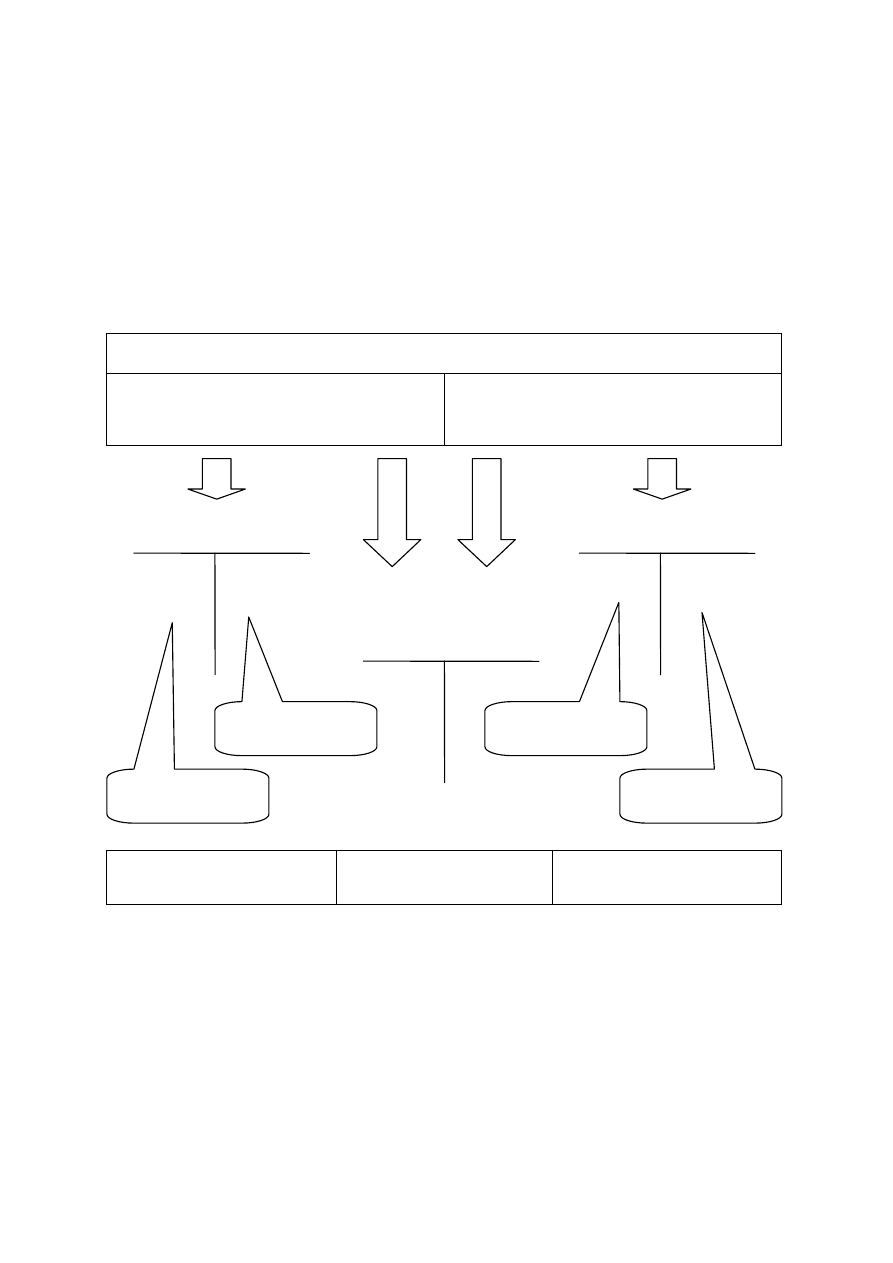

Faza pozyskiwania

ź

ródeł finansowania

Faza inwestowania

pozyskanych środków

Faza przemiany

aktywów

Faza zbycia

aktywów (usług)

Faza windykacji

ś

rodków pieniężnych

Faza obsługi źródeł

finansowania

• według zasięgu:

-

wewnętrzne - obie strony operacji wchodzą w skład przedsiębiorstwa,

-

zewnętrzne – jedna ze stron jest innym przedsiębiorstwem lub osobą trzecią z

szeroko pojętego otoczenia firmy,

• według wpływu firmy na zajście operacji:

-

świadome i celowe,

-

świadome i niecelowe,

-

przypadkowe,

• według częstotliwości operacji:

-

jednokrotne – występują bardzo rzadko np. zakup środka trwałego,

-

okresowe – występują z określoną, regularną częstotliwością np. amortyzacja śr.

trwałego,

-

procesowe – występują często lecz nieregularnie np. naprawy środka trwałego,

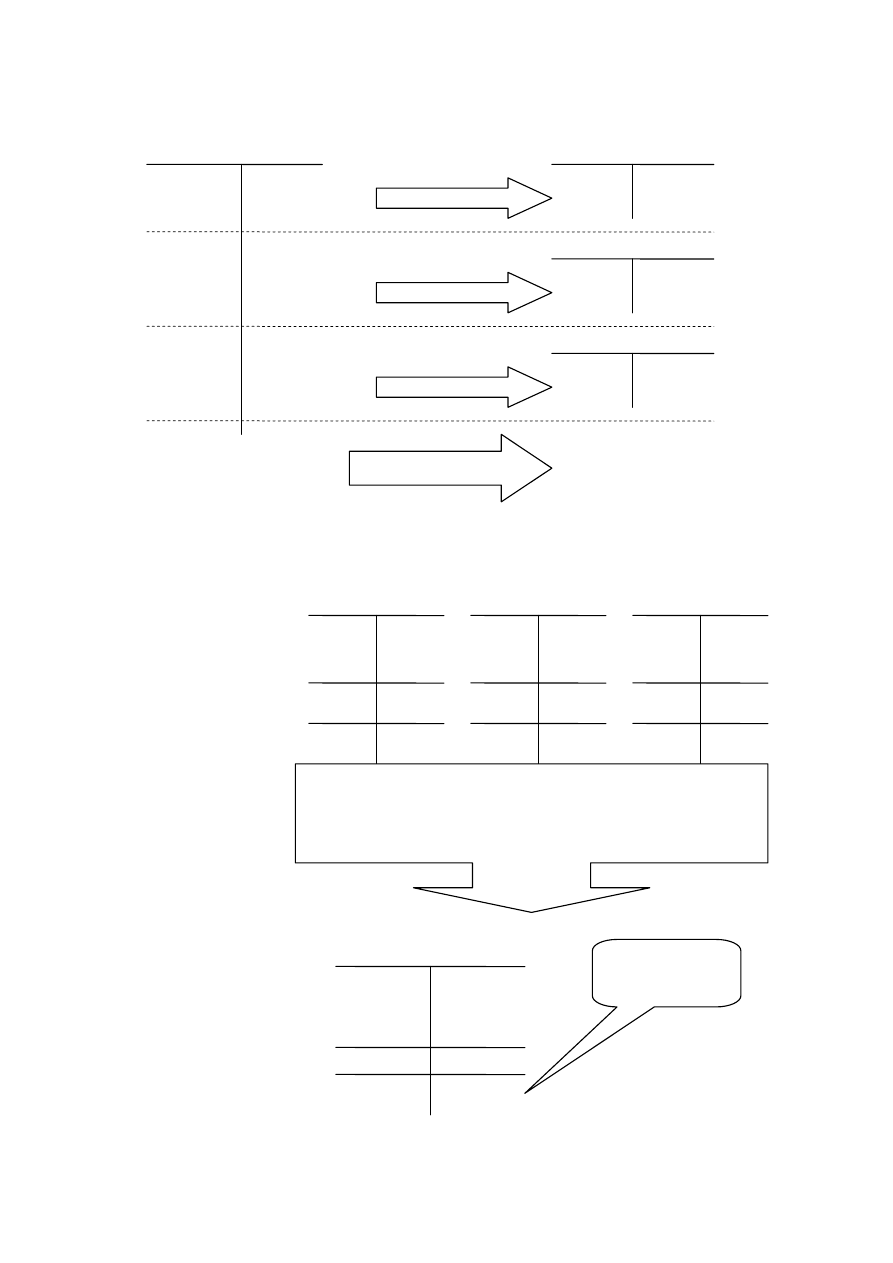

• według wpływu na składniki bilansu:

1.

operacje typu I

2.

operacje typu II

3.

operacje typu III

4.

operacje typu IV

AKTYWA - OPERACJA

PASYWA - OPERACJA

=

AKTYWA + OPERACJA

PASYWA + OPERACJA

=

AKTYWA

PASYWA + OPERACJA - OPERACJA

=

AKTYWA + OPERACJA - OPERACJA

PASYWA

=

Dowody księgowe i ich obieg w przedsiębiorstwie

Ewidencja wielkiej liczby szybko zachodzących operacji wymaga właściwego ich

pomiaru i udokumentowania. W rachunkowości obowiązuje rygorystycznie

przestrzegana zasada ścisłego dokumentowania każdej operacji gospodarczej.

W myśl art. 21 UOR dowód księgowy powinien zawierać co najmniej następujące

informacje:

1.

określenie rodzaju dowodu,

2.

numer identyfikacyjny dowodu,

3.

określenie stron (nazwy, adresy) dokonujących operacji gospodarczej,

4.

opis operacji oraz jej wartość, jeżeli to możliwe, określoną także w jednostkach

naturalnych,

5.

datę dokonania operacji, a gdy dowód został sporządzony pod inną datą - także datę

sporządzenia dowodu,

6.

podpis wystawcy dowodu oraz osoby, której wydano lub od której przyjęto składniki

majątkowe,

7.

stwierdzenie sprawdzenia i zakwalifikowania dowodu do ujęcia w księgach

rachunkowych przez wskazanie miesiąca księgowania oraz - o ile nie wynika to z

techniki dokonywania zapisów - sposobu ujęcia dowodu w księgach rachunkowych

wraz z podpisem osoby odpowiedzialnej za te wskazania.

Klasyfikacja dowodów księgowych:

1. według kryterium podstawy sporządzenia:

• źródłowe (pierwotne),

• wtórne,

2. według źródła i przeznaczenia:

• zewnętrzne obce,

• zewnętrzne własne,

• wewnętrzne,

3. wg innych kryteriów:

• zbiorcze,

• korygujące poprzednie zapisy,

• zastępcze,

• rozliczeniowe.

Przy nanoszeniu poprawek na dowody księgowe, powinno się utrzymywać:

• czytelność skreślonych wyrażeń lub liczb,

• wpisanie treści poprawnej,

• wpisanie daty poprawki,

• złożenie podpisu osoby do tego upoważnionej.

W ramach postępowania z dowodami księgowymi wyróżnia się trzy podstawowe fazy:

1. kontrolę wewnętrzną dowodów księgowych,

2. segregowanie (grupowanie) i numerowanie dowodów,

3. ewidencjonowanie dowodów księgowych (operacji gospodarczych),

4. archiwowanie dokumentów księgowych.

Przez obieg dokumentów należy rozumieć ich przechodzenie przez różne komórki

organizacyjne przedsiębiorstwa od momentu ich wpływu lub sporządzenia do momentu

złożenia dokumentów w archiwum. Obieg dokumentów powinien:

-

odpowiadać wymogom rachunkowości i strukturze organizacyjnej przedsiębiorstwa,

co stwarza szanse eliminowania zbędnych dróg i przyczynia się do oszczędności

czasu, sił i środków,

-

zapewniać terminowe i równomierne docieranie kompletnej dokumentacji do

działów księgowości,

-

umożliwiać łatwe znalezienie (identyfikację) dowodu w każdej fazie obiegu

dokumentów.

Dowód księgowy, powinien podlegać kontroli pod względem:

1.

legalności,

2.

gospodarności,

3.

wiarygodności,

4.

kompletności,

5.

zgodności arytmetycznej,

6.

prawidłowości ujęcia w księgach rachunkowych.

Konta księgowe

Budowa konta księgowego

Zapis księgowy na koncie składa się z następujących elementów:

1.

daty dokonania zapisu,

2.

określenia rodzaju i numeru identyfikacyjnego dowodu księgowego stanowiącego

podstawę zapisu oraz jego daty, jeżeli różni się od daty księgowania,

3.

zrozumiałego opisu rejestrowanej operacji gospodarczej lub kodu zapisu zgodnego z

określonym w polityce rachunkowości spisem skrótów,

4.

kwoty równej wartości rejestrowanej operacji,

5.

oznaczenia kont, których zapis dotyczy.

Klasyfikacja kont księgowych wg rodzajów mierzonych kategorii:

1.

konta bilansowe

-

aktywów,

-

pasywów,

-

dwusaldowe,

405/03

Usługi obce – opłaty telekomunikacyjne

SpDt. 1000,00

1. 300,00

3. 30,00

5. 60,00

2. 150,00

4. 200,00

ONDt. 1 650,00

ONCt. 90,00

SkDt. 1 560,00

Symbol (numer) konta

Nazwa konta

Strona „Ma”

(„Credit”) konta

Strona „Winien”

(„Debet”) konta

Obroty narastająco

Saldo końcowe

Saldo

początkowe

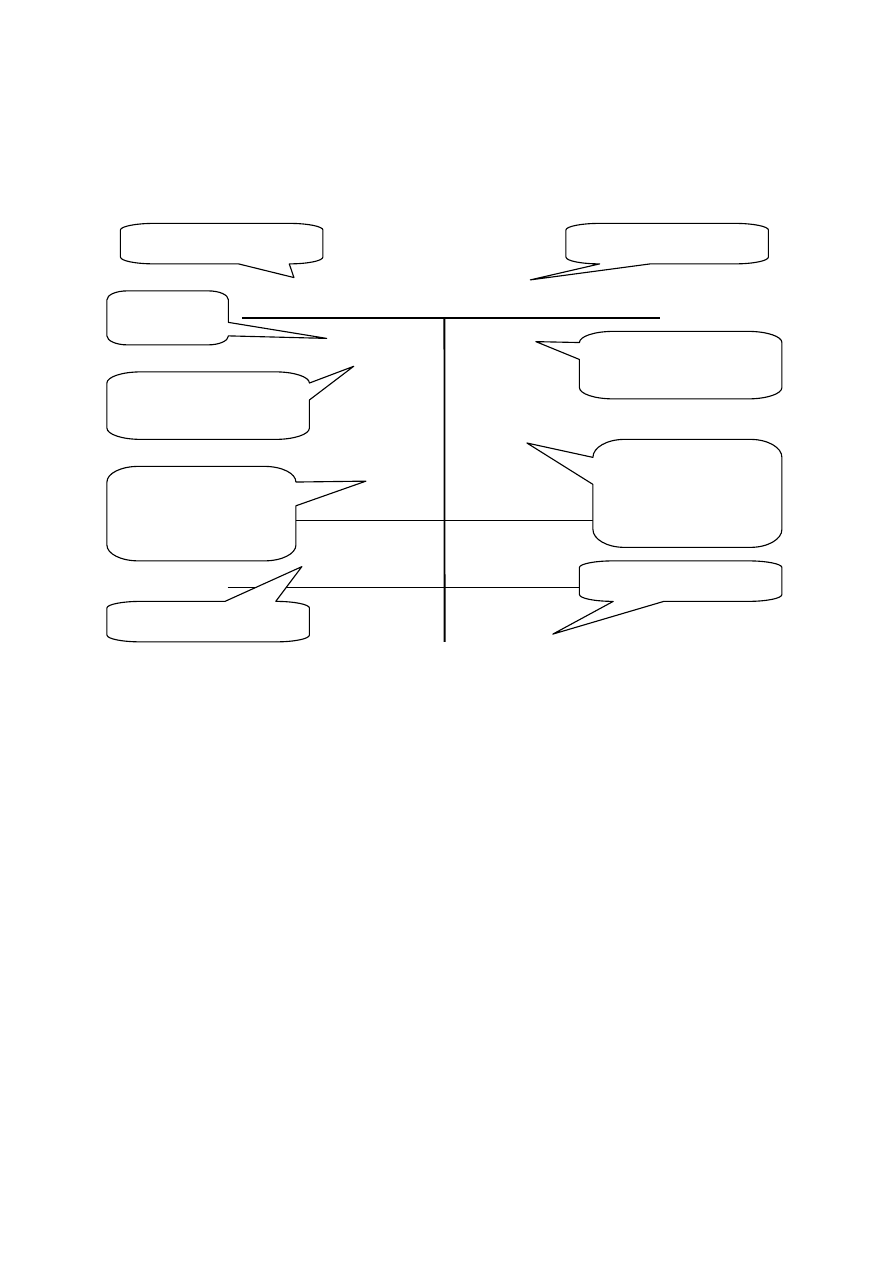

Zapisy księgowe:

-

zapisać na dobro

konta,

-

uznać konto,

-

kredytować konto

Zapisy księgowe:

-

zapisać w ciężar konta,

-

obciążyć konto,

-

debetować konto

2.

konta wynikowe

-

kosztów,

-

przychodów

-

dwusaldowe,

3.

konta pozabilansowe.

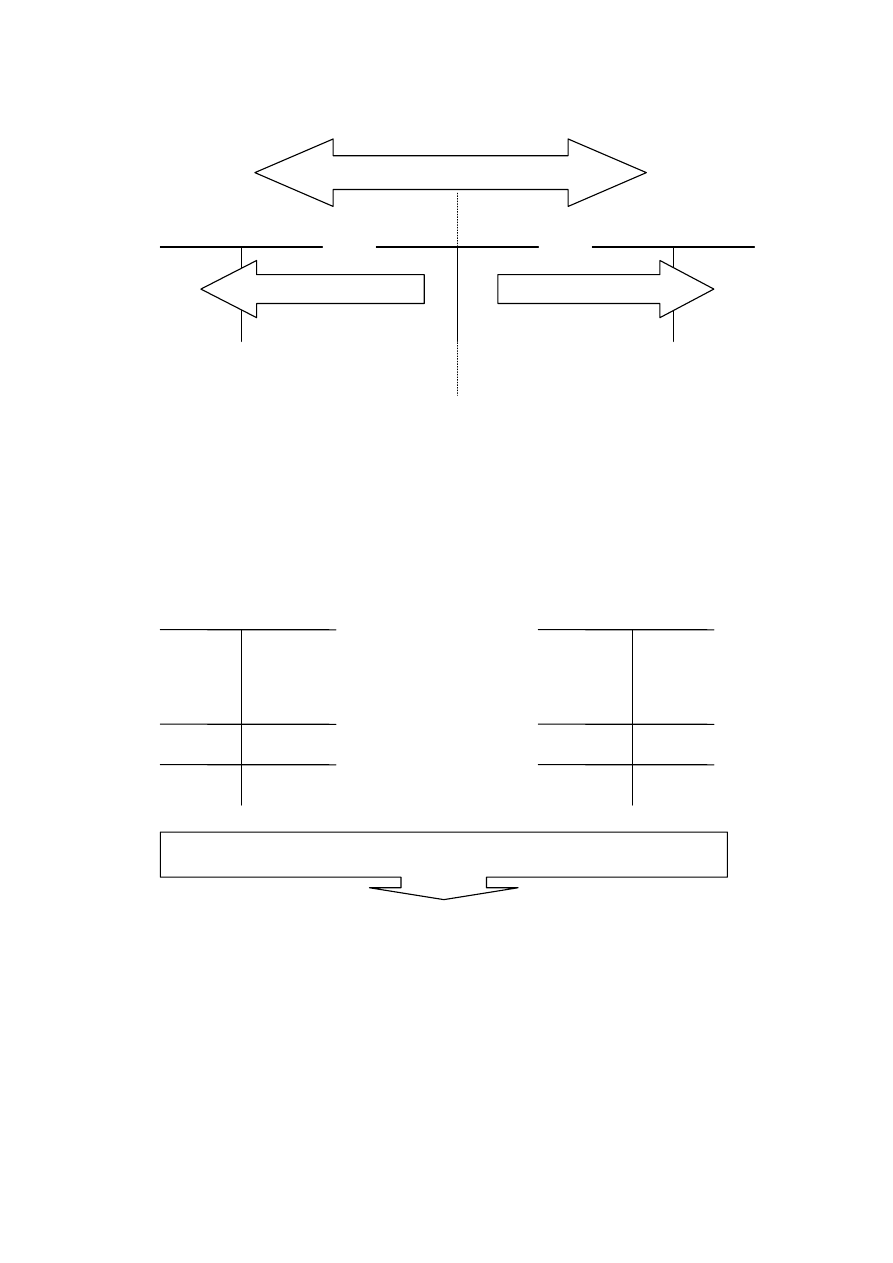

Tworzenie i funkcjonowanie kont bilansowych

AKTYWA

PASYWA

Środki trwałe

Kapitał podstawowy

Rozrachunki z

odbiorcami i

dostawcami

Konta bilansowe aktywów

Konta bilansowe

dwusaldowe

Konta bilansowe pasywów

Saldo

Winien

Zapisy zwiększające

stan aktywów

Zapisy zmniejszające

stan aktywów

Zapisy zmniejszające

stan pasywów

Zapisy zwiększające

stan pasywów

Saldo

Ma

Saldo Winien lub

saldo Ma

BILANS

Tworzenie i funkcjonowanie kont wynikowych

e

Podzielność kont umożliwia tworzenie w miejsce jednego konta, kilku nowych kont,

różniących się między sobą zakresem gromadzonych informacji lub stopniem

szczegółowości w rejestrowaniu operacji gospodarczych. Konta można dzielić poziomo i

pionowo. W tym zakresie można wyróżnić:

1.

konta zbiorcze – przed dokonanym podziałem,

2.

konta szczegółowe – po dokonanym podziale konta zbiorczego.

W podziale poziomym konta występują:

1.

konta syntetyczne - zbiorcze,

2.

konta analityczne - szczegółowe.

W podziale pionowym występują:

1. konto główne – zbiorcze,

2. konta podstawowe i korygujące – konta szczegółowe.

KOSZTY

PRZYCHODY

Przychody ze

sprzedaży towarów

Amortyzacja

Zysk/Strata ze

zbycia niefinans.

aktywów trwałych

Konta wynikowe kosztów

Konta wynikowe

dwusaldowe

Konta wynikowe

przychodów

Saldo

Winien

(wyłącznie

w trakcie

roku

obrachunko

wego)

Zapisy zwiększające

stan kosztów

Zapisy zmniejszające

stan kosztów

Zapisy zmniejszające

stan przychodów

Zapisy zwiększające

stan przychodów

Saldo Winien lub

saldo Ma

Saldo Ma

(wyłącznie

w trakcie

roku

obrachunko

wego)

RACHUNEK ZYSKÓW I STRAT

Podział poziomy konta „Zapasy”

Funkcjonowanie kont syntetycznych i analitycznych

Zapasy

Konto zbiorcze

Syntetyczne

Materiały

Wyroby gotowe

Towary

Podział poziomy

Konta szczegółowe

Analityczne

Zapisy dotyczące

wyrobów gotowych

Zapisy dotyczące

materiałów

Zapisy dotyczące

towarów

Odbiorca A

Odbiorca B

Odbiorca C

Sp(A). 100,00

Sp(B). 20,00

Sp(C). 90,00

1. 200,00

2. 30,00

70,00 3.

ON(A). 300,00

ON(B). 50,00

ON(C). 90,00 70,00

300,00 Sk(A).

50,00 Sk(B).

KONTA

ANALITYCZNE

KONTO

SYNTETYCZNE

1.

zapisy na koncie syntetycznym – odbicie zapisów na kontach

analitycznych,

2.

Saldo początkowe konta syntetycznego = Sp(A) + Sp(B) + Sp(C),

3.

Obroty narastająco konta syntetycznego = ON(A) + ON(B) + ON(C),

4.

Saldo końcowe konta syntetycznego = Sk(A) + Sk(B) + Sk(C),

Należności od

odbiorców

Sp. 210,00

1. 200,00

ON. 440,00

2. 30,00

70,00 3.

70,00

370,00 Sk.

Wartość bilansowa

należności od

odbiorców

20,00 Sk(B).

Podział pionowy konta „Środki trwałe”

Funkcjonowanie kont podstawowych i korygujących

Środki trwałe

Środki trwałe

Umorzenie środków

trwałych

Podział pionowy

Zapisy Wn

Zapisy Ma

Konto zbiorcze

Główne

Konto szczegółowe

Korygujące

Konto szczegółowe

Podstawowe

Środki trwałe

Umorzenie

środków trwałych

Sp(P). 3300,00

700,00 Sp(K).

1. 800,00

3. 400,00

40,00 2.

50,00 4.

ON(P). 4500,00

790,00 ON(K).

Sk(K). 790,00

4500,00 Sk(P).

Saldo końcowe konta głównego = Sk(P) – Sk(K)

Wartość bilansowa „Środków trwałych” = 4500 – 790 = 3710

KONTO

PODSTAWOWE

KONTO

KORYGUJĄCE

Metodyka ewidencji operacji gospodarczych

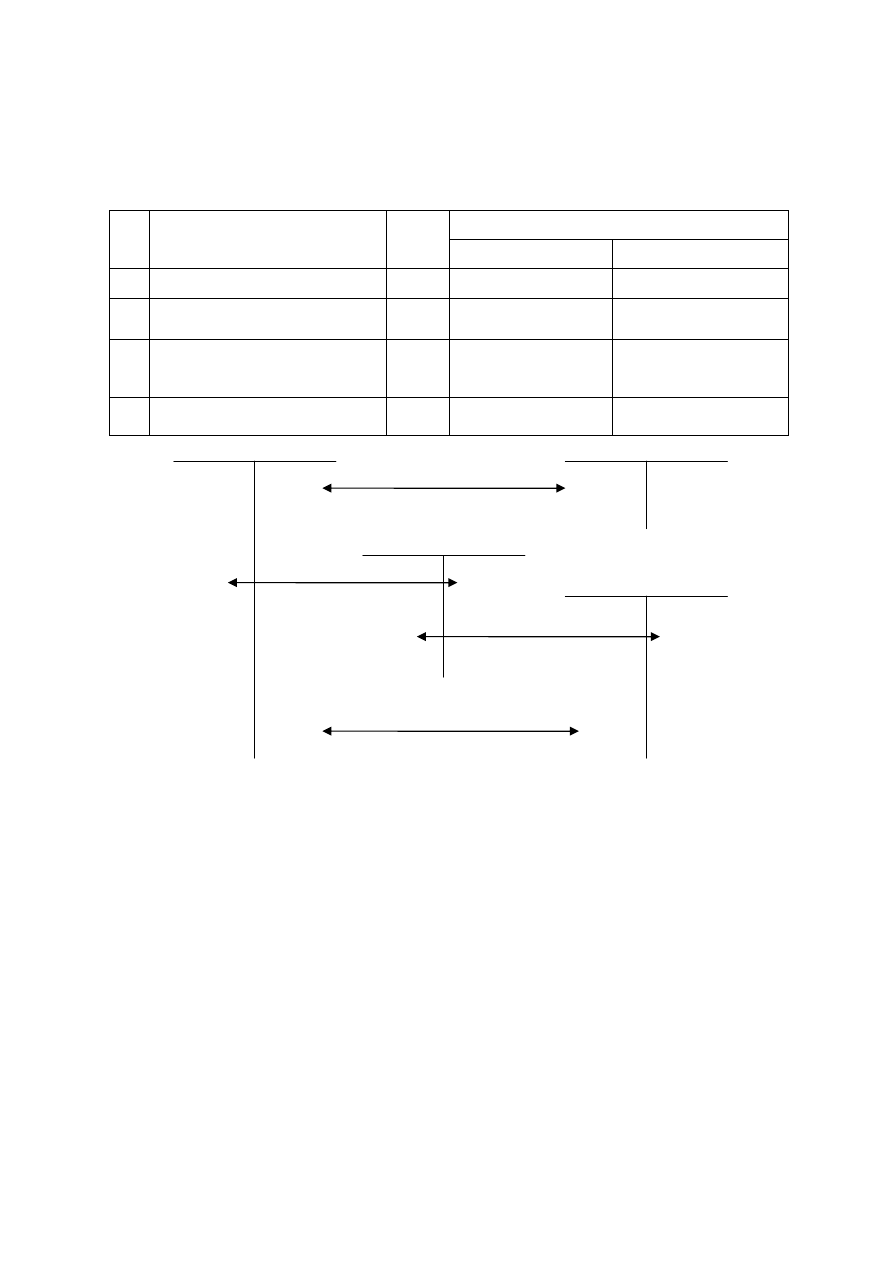

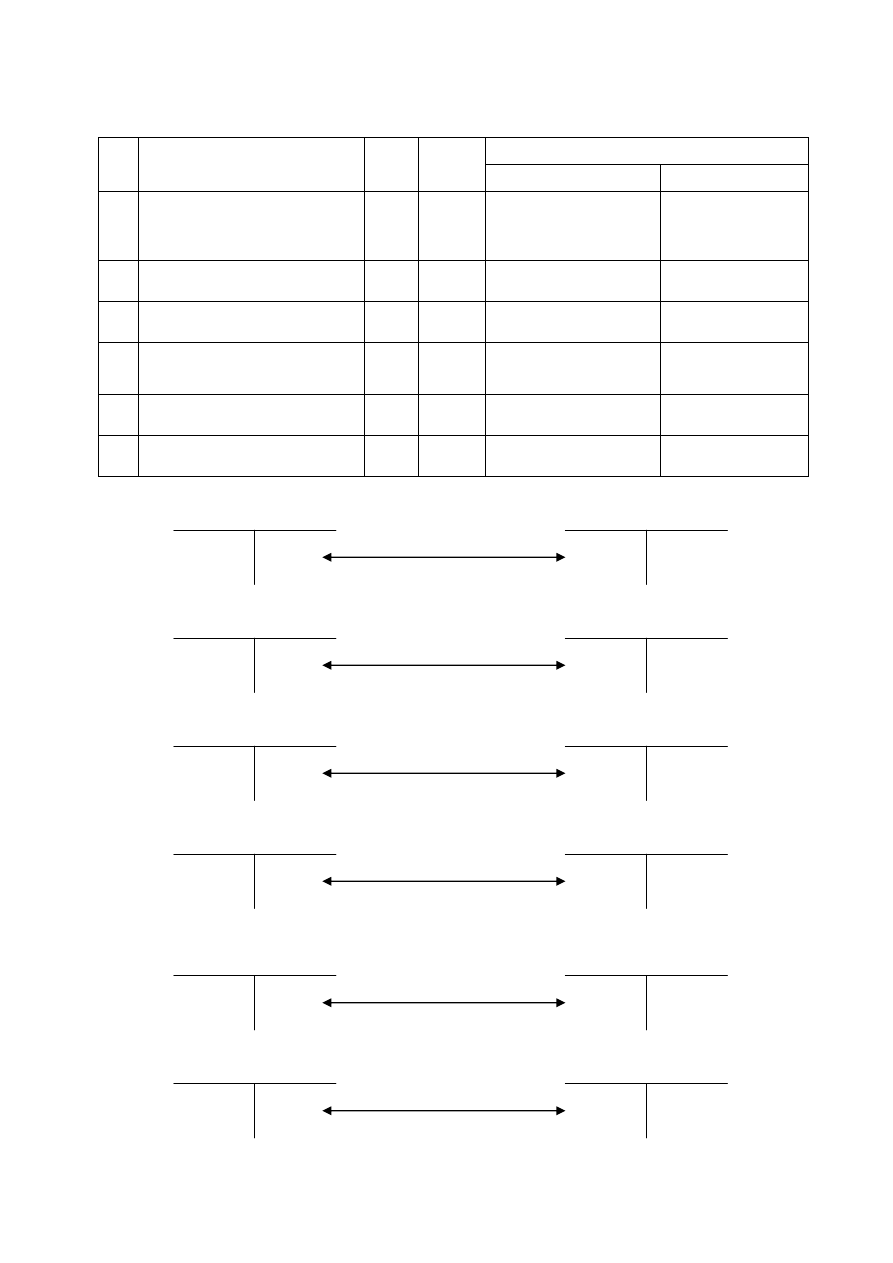

Ewidencja operacji gospodarczych typu I

Korespondencja kont

Lp.

Treść

Kwota

Winien

Ma

1. Zakup towarów za gotówkę

150,00

Towary

Kasa

2. Wypłacono zaliczkę na

pracownikowi

20,00

Należności

krótkoterminowe

Kasa

3.

Podjęto z banku gotówkę do

kasy

500,00 Rachunek bankowy

Kasa

4. Wpłacono przelewem

należność za fakturę sprzedaży

200,00

Należności

krótkoterminowe

Rachunek bankowy

Kasa

Towary

Rachunek

bankowy

Należności

krótkoterminowe

150,00

150,0

1.

2.

20,00

20,00

500,00

500,00

3.

200,00

200,00

4.

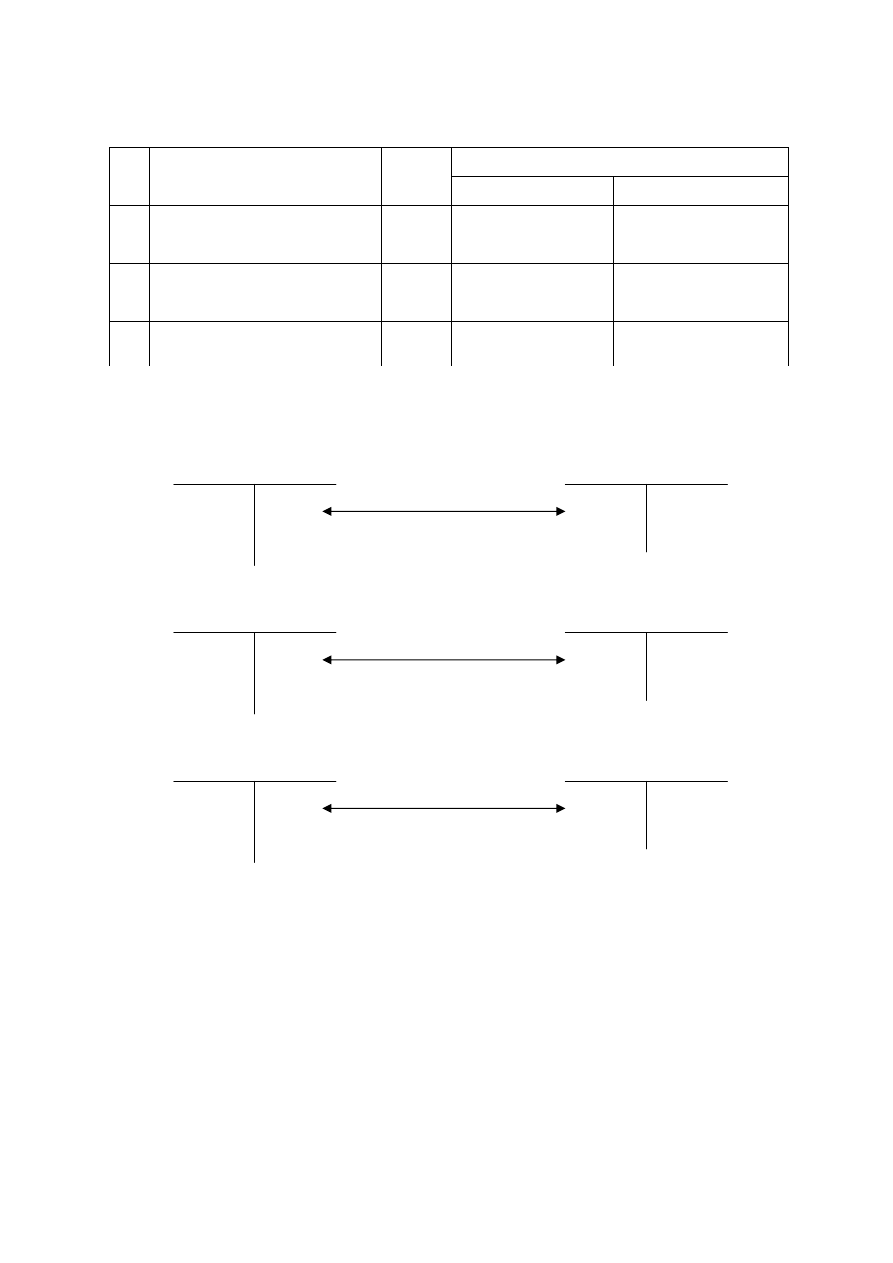

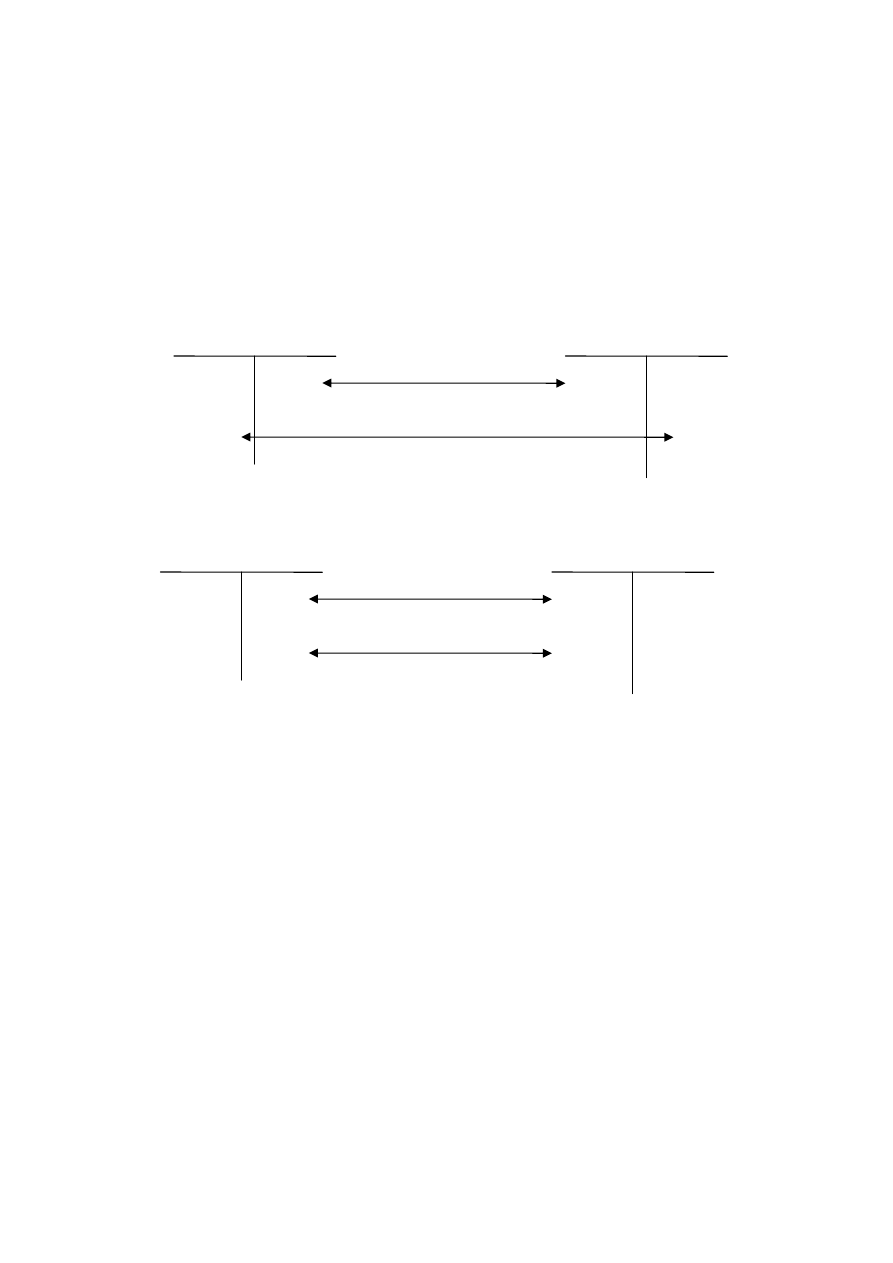

Ewidencja operacji gospodarczych typu II

Kapitał

zapasowy

Wynik

finansowy

650,00

650,00

1.

400,00

400,00

2.

Kredyty

długoterminowe

Kredyty

krótkoterminowe

1000,00

1000,00

3.

Kapitał

podstawowy

Poz. zobow.

długoterminowe

Korespondencja kont

Lp.

Treść

Kwota

Winien

Ma

1.

Decyzją wspólników

powiększono kapitał zapasowy

o kwotę osiągniętego zysku

650,00

Wynik finansowy

Kapitał zapasowy

2.

Skonsolidowano bankowe

kredyty krótkoterminowe w

jeden kredyt długoterminowy

400,00

Kredyty

krótkoterminowe

Kredyty

długoterminowe

3.

Dokonano konwersji pożyczki

udzielonej przez wspólnika na

nową emisję akcji

1000,00

Pozostałe

zobowiązania

długoterminowe

Kapitał podstawowy

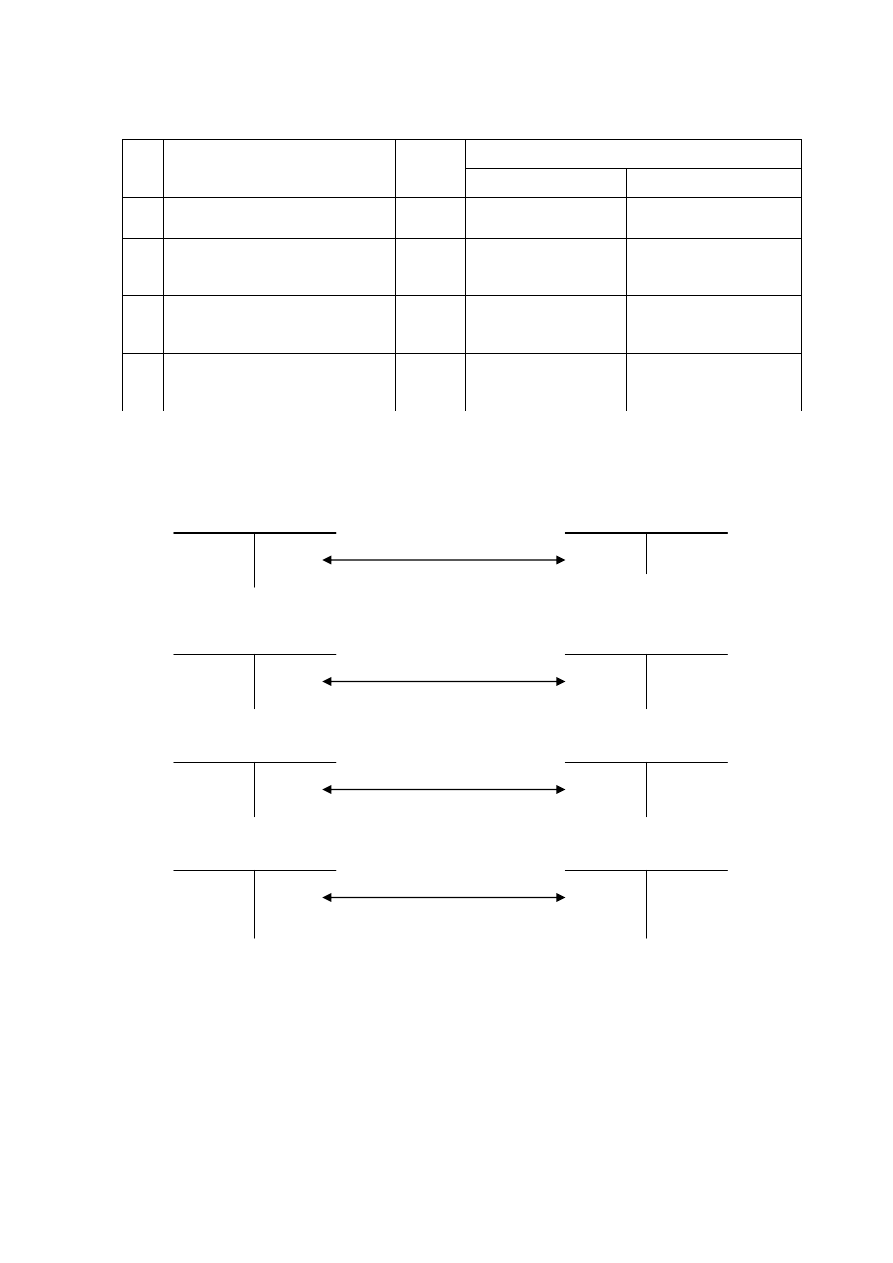

Ewidencja operacji gospodarczych typu III

Kasa

Należne wpłaty na

kapitał podstawowy

1000,00

1000,00

1.

2000,00

2000,0

2.

Kredyty

krótkoterminowe

Rachunek

bankowy

200,00

200,00

3.

Zobowiązania z

tytułu dostaw

Materiały

500,00

500,00

4.

Kredyty

długoterminowe

Inwestycje

długoterminowe

Konta bilansowe pasywów

Konta bilansowe aktywów

Korespondencja kont

Lp.

Treść

Kwota

Winien

Ma

1. Wpłacono gotówkę do kasy

tytułem objętych udziałów

1000,00

Kasa

Należne wpłaty na

kapitał podstawowy

2.

Uruchomiono transzę

bankowego kredytu

krótkoterminowego

2000,00 Rachunek bankowy

Kredyty

krótkoterminowe

3.

Zakupiono materiały z

odroczonym terminem

płatności

200,00

Materiały

Zobowiązania z tyt.

dostaw

4.

Zakupiono długoterminowe

papiery wartościowe z

zaciągniętego kredytu

długoterminowego

500,00

Inwestycje

długoterminowe

Kredyty

długoterminowe

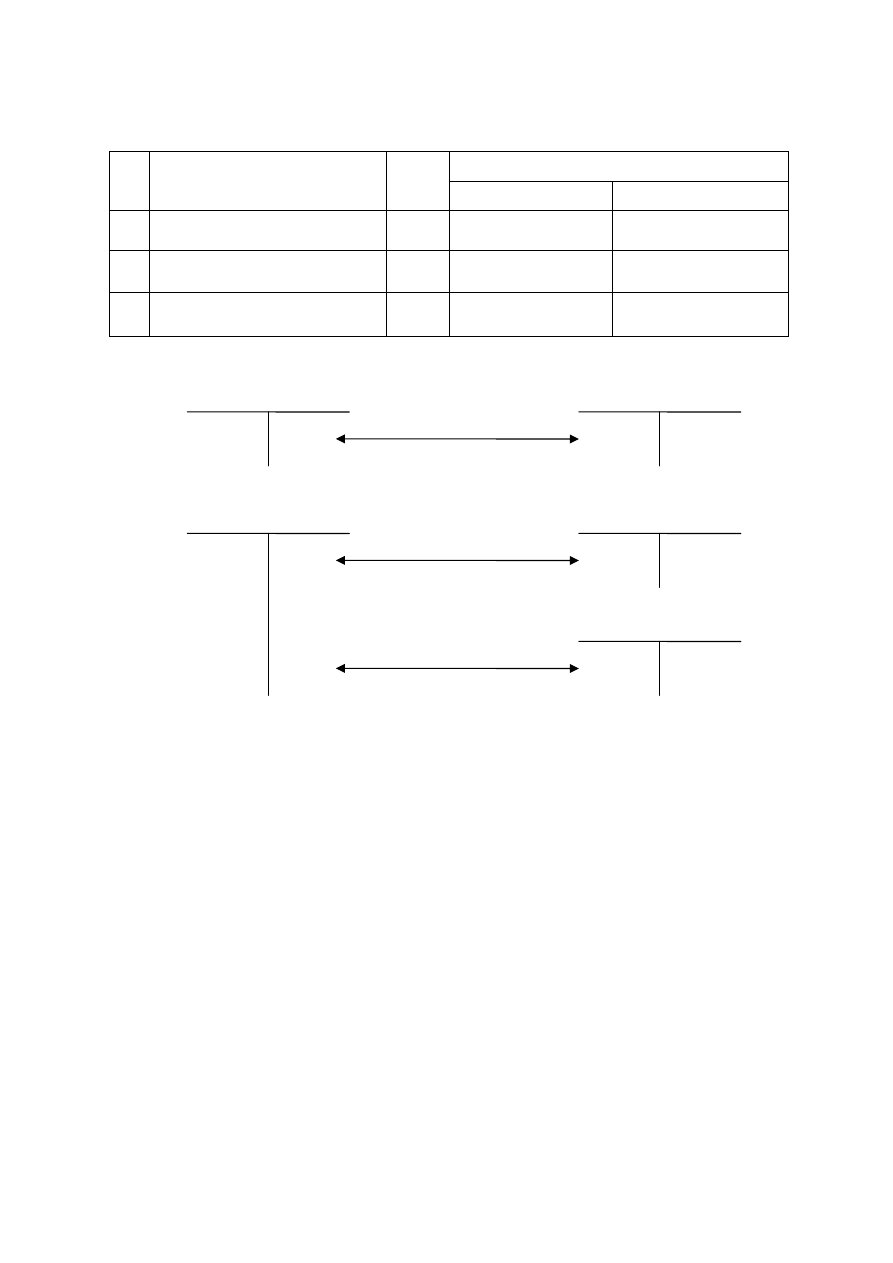

Ewidencja operacji gospodarczych typu IV

Zobowiązania z

tyt. dostaw

Kasa

120,00

120,00

1.

50,00

50,00

2.

Rachunek

bankowy

40,00

3.

Zobowiązania z

tyt. podatku

Kredyty

długoterminowe

Konta bilansowe pasywów

Konta bilansowe aktywów

40,00

Korespondencja kont

Lp.

Treść

Kwota

Winien

Ma

1. Zapłacono gotówką

zobowiązanie z tytułu dostaw

120,00 Zobowiązania z tyt.

dostaw

Kasa

2. Spłacono przelewem ratę

kredytu długoterminowego

50,00

Kredyty

długoterminowe

Rachunek bankowy

3. Zapłacono należny podatek

dochodowy

40,00 Zobowiązania z tyt.

podatku

Rachunek bankowy

Ewidencja pośrednich operacji typu II, III i IV

Korespondencja kont

Lp.

Treść

Typ

Kwota

Winien

Ma

1.

Przyjęto fakturę z odroczonym

terminem płatności za

wykonane usługi sprzątania

magazynów

II

120,00

Koszty usług obcych

Zobowiązania z tyt.

dostaw

2.

Ustalono miesięczną zaliczkę

podatku dochodowego

II

50,00

Podatek dochodowy

Zobowiązania z tyt.

podatku

3.

Wystawiono i wysłano fakturę

za sprzedane towary

III

230,00 Należności z tyt. dostaw

Przychody ze

sprzed. towarów

4.

Bank naliczył i skapitalizował

odsetki od wkładu na rachunku

bankowym

III

2,00

Rachunek bankowy

Przychody

finansowe – odsetki

5.

Przekazano na produkcję partię

materiałów

IV

90,00

Koszty zużycia

materiałów

Materiały

podstawowe

6.

Wydano z magazynu sprzedane

towary

IV

200,00

Wartość sprzedanych

towarów w c. zakupu

Towary

Zobowiązania z

tytułu dostaw

Koszty usług

obcych

120,00

120,0

1.

50,00

50,00

2.

Podatek

dochodowy

Zobowiązania z

tytułu podatku

230,00

230,00

3.

2,00

2,00

4.

Rachunek

bankowy

Przychody

finansowe - odsetki

Należności z

tytułu dostaw

Przychody ze

sprzedaży towarów

90,00

90,00

5.

200,0

200,00

6.

Wartość sprzedanych

towarów w cenach zakupu

Towary

Koszty zużycia

materiałów

Materiały

podstawowe

Dwa sposoby poprawiania błędów w zapisach księgowych:

1.

przekreślenie zapisu błędnego,

2.

stornowanie.

Stornowanie błędów księgowych

Konto 1

120,00

120,00

1.

Konto 2

100,00

100,00

2.

Storno czerwone

Konto 1

120,00

120,00

1.

Konto 2

(100,00)

(100,00)

2.

Storno czarne

Wyszukiwarka

Podobne podstrony:

księgowe urządzeni ewidencji operacji gospodarczych 2

Stacjonarne II rok I st. B Zarzadzanie i ewidencja operacji gospodarczych 00-00.00.2012

rachunkowość zasady ewidencji operacji gospodarczych (8 str)(1), Rachunkowość finansowa, Rachunkowos

Zasady ewidencji operacji gospodarczych

Stacjonarne II rok I st. B Zarzadzanie i ewidencja operacji gospodarczych 00-00.00.2013

księgowe urządzeni ewidencji operacji gospodarczych

RACHUNKOWOŚĆ - operacje na kontach , EWIDENCJA OPERACJI GOSPODARCZYCH NA KONTACH

księgowe urządzeni ewidencji operacji gospodarczych 2

księgowe urządzeni ewidencji operacji gospodarczych

ksiegowe urzadzeni ewidencji operacji gospodarczych

zasady ewidencji działalności operacji gospodarczych, rachunkowość

zasady ewidencji działalności operacji gospodarczych, rachunkowość

W 5 Dokumentacja operacji gospodarczych ZAZ

OPERACJE GOSPODARCZE, Studia, Zarządzanie WSZiB, Rachunkowość

OPERACJE GOSPODARCZE

Ewidencjonowanie zdarzeń gospodarczych

Prowadzenie pełnej ewidencji zdarzeń gospodarczych w przedsiębiorstwie

więcej podobnych podstron