1

- PODSTAWY EKONOMETRII -

→YKŁAD ń

18.02.2011r.

Punktualno ć bardzo wa na Ą

Żaworyzuje studentów, którzy pracuj na ćwiczeniach. Ocena 5 z ćwicze dopuszcza do egzaminu zerowego (dla

najlepszych studentów).

Termin zerówkiŚ Ńγ.Ń6.βŃńńr. 9Ś4Ń Aula

Egzamin

Ś wykłady + literatura + zagadnienia z ćwicze --- PISEMNY

PRZEDMIOT EKONOMETRII

Ekonometria

zrodziła si w latach γŃ-tych. Powstała w reakcji na wielki kryzys przełomu lat βŃ-tych i 30-tych

(1929-

ń9γγ). Kryzys ten spowodował potrzeb znalezienia pewnych narz dzi wspomagania gospodarki, aby

zmniejszyć amplitud waha koniunkturalnych.

W latach 30-

tych rz d ameryka ski powołał grup ekonomistów - Komisj COWLES.

→ komisji tej byli najwybitniejsi ekonomi ci głównie o zaci ciu ekonomiczno-statystycznym. Szefem tego zespołu

był Cowles. Znalazł si w niej tak e polski ekonomista – geniusz ekonomii (chocia słabego charakteru) – Oskar

Lange

, który zajmował si teori ekonomii, statystyk . Jego student napisał genialne dzieło. Drugim gigantem

nauk ekonomicznych był Kalecki.

Poj cie ekonometria istniało ju w czasie kryzysu. → ń9β6 roku Ragnar FRISCH utworzył Towarzystwo

Ekonometryczne

, które rozpocz ło wydawanie czasopisma naukowego pt.Ś „

ECONOMETRICA

” – st d wzi ło si

poj cie ekonometrii. To czasopismo do dzi jest najwa niejszym czasopismem ekonometrycznym. wiat uwa a, e

rok ń9β6 jest rokiem, w którym pojawiła si ekonometria w sensie instytucjonalnym. Frisch był Norwegiem, przy

czym całe ycie naukowe sp dził w Stanach Zjednoczonych.

W latach 80-

tych uczeni z Krakowa odnale li w bibliotece Akademii źkonomicznej prac prof. Pawła CIOMPA,

wydan w żalicji w ń9ńŃ roku, pt.Ś „Zarys ekonometrii i teoria buchalterii”.

Słowo „ekonometria” pojawiło si po raz pierwszy w Polsce w ń9ńŃr.

Zesp

ół COWLES stworzył pierwsze narz dzia ekonometryczne – barametry koniunktury – narz dzi słu ce do

opisu waha koniunkturalnych i wykorzystywania ich do prognozowania koniunktury oraz podejmowania decyzji

w skali pa stwa powoduj cych zmniejszenie amplitudy waha koniunkturalnych.

Pierwszy okres dynamicznego rozwoju ekonometrii to lata 30-te. Drugi okres

to okres II wojny wiatowej, przy

czym w tym czasie powstały zwłaszcza narz dzia bada operacyjnych, które s cz ci ekonometrii rozumianej

szeroko, np. n

arz dzia optymalizacji szlaków / dróg transportowych. źkonometria nie rozwijała si w okresie II

wojny wiatowej w tzw. bloku wschodnim ZSRR poniewa Stalin napisał, e ekonometria jest pseudonauk

wykorzystywan przez bur uazj .

Pó niej ekonometria w ZSRR była wykładana jako cybernetyka.

→ II połowie lat 8Ń-tych powstały pierwsze komputery, co przyspieszyło rozwój gospodarczy.

Spowodowało to ogromne mo liwo ci rozwoju ekonometrii empirycznej.

Leonid Kantorowicz

– znakomity Rosjanin, specjalista bada operacyjnych, opracował metody optymalizacji

przemieszczania floty / konwoju.

→ okresie po II wojnie wiatowej rozwijała si teoria estymacji i testowania statystycznego.

Prace ekonometryków pojawiły si w czasopismach w latach 50-tych.

W latach 80-

tych nie mo na było oficjalnie u ywać słowa „ekonometria”. Jedynym pa stwem, w którym mo na

było oficjalnie u ywać tego słowa była Polska, dzi ki Oskarowi Lange, który wydał podr cznik pt.Ś „Wst p do

ekonometrii

”(ń957). Podr cznik ten wydany został w latach 6Ń-tych i był on ksi k tłumaczon na γŃ j zyków –

była to ksi ka najbardziej znana na wiecie. Hindusi byli pierwszymi, którzy przetłumaczyli t ksi k na swój

j zyk.

2

Za ycia Lange nie wykładano ekonometrii na uczelniach polskich. źkonometri zacz to wykładać dopiero w

drugiej połowie lat 6Ń-tych. źkonometria bardzo intensywnie rozwijała si w Katowicach, dzi ki Zbigniewowi

Pawłowskiemu. Pawłowski pisał ksi ki w sposób zrozumiały, co nie jest łatwe. Zwłaszcza w Poznaniu nie był on

lubiany ze wzgl du na pisanie j zykiem zrozumiałym.

EKONOMETRIA

powstała w styku trzech dyscyplinŚ

1. Matematyki

SM

– statystyka matematyczna

2. Statystyki

SE

– statystyka ekonomiczna (GUS – żł. ←rz d Statystyczny)

3. Ekonomii

W Polsce is

tnieje obowi zek statystycznyś

składania sprawozda do ż←S

EM

– ekonomia matematyczna

EKONOMETRIA

źKONOMźTRI dzielimy naŚ

1) źkonometri klasyczn – głównie oparta na analizie regresji

2) Badania operacyjne zwane tak e oprogramowaniem matematycznym – podczas wojny słu yły gł. w

obszarze optymalizacji transportu morskiego

→ ekonometrii klasycznej wyró nić mo emyŚ

I.

Teori ekonometrii – ta cz ć, w której tworzy si metody estymacji parametrów oraz metody

programowania

II.

Ekonometria stosowana :

1. Makroekonomia, która zajmuje si badaniem gospodarek narodowych i ich cz ci za pomoc

stosowanych przez teorie ich cz ciś w historii była pierwsz ekonometri stosowan ś powstała w

okresie wojennym tu po komisji Cowles.

Powstały pierwsze modele, czyli modele gospodarek narodowych.

2. Mikroekonometria – wykorzystywanie narz dzi ekonometrii do mikro danych.

ROLA EKONOMTERII W WARUNKACH EKONOMICZNYCH

Laureatami Nagrody NOBLA w dziedzinie ekonomii byli:

- Frisch,

- Jan Tinbergen.

(Podz

ielili oni mln dolarów na pół)

→i kszo ć noblistów w dziedzinie ekonomii to Amerykanie. Poza nimi to Rosjanin Leonid Kantorowicz –

specjalista teorii optymalistycznej (nie był nigdy w Ameryce). Kantorowicz nie odebrał tej nagrody, poniewa nie

został on tam puszczony. Był jeszcze jeden ekonomista rosyjskiego pochodzenia Leontiew, który stworzył teori

„in put, out put” (tzw. „Teoria Leontiewa”), która daje precyzyjne rozwi zania w kalkulacji kosztów. T teori

mo na wykorzystywać w obliczaniu kosztów po rednich.

→ ród laureatów Nagrody NOBLA w dziedzinie ekonomii ponad ⅔ to ekonometrycy.

Pozycja ekonometryków w wiecie ekonomii jest bardzo wa na.

Jan Tinbergen

otrzymał Nagrod NOBLA za budow modeli gospodarki ameryka skiej. Znany jest on z funkcji

produkcji nazywanej

funkcją Tinbergena.

SM

Matematyka

M

Ekonomia

E

Statystyka

S

EM

SE

EKONOMETRIA jest

nauk ekonomiczn , która

wykorzystuje i tworzy

wyspecjalizowane

narz dzia badawcze

pochodz ce głównie z

obszaru statystyki

matematycznej do badania

zjawisk i procesów

ekonomicznych.

3

Ekonometria

nale y do sfery nauk ekonomicznych. Najpierw zacz ła rozwijać si w Polsce, ale równie jeszcze w

dwóch miejscachŚ

a)

→ gry – → grzy uzyskali status wa nego pa stwa bada ekonometrycznychś w ń986 roku w Budapeszcie

odbył si wiatowy kongres ekonometryczny,

b)

Słowacja – w Bratysławie prowadzono badania ekonometryczne za spraw ONZ, która ulokowała tam O rodek

Bada źkonometrycznych.

Dwa znane nazwiska: Szujan,

Kołek.

- PODSTAWY EKONOMETRII -

→YKŁAD β

25.02.2011r.

MODEL EKONOMETRYCZNY

Ekonometria

jest dyscyplin nauk ekonomicznych, która tworzy narz dzia analizy współzale no ci

ekonomicznych pocz wszy od skali mikro, czyli od przedsi biorstwa a sko czywszy na skali makro, czyli

gospodarki narodowej. Te narz dzia wykorzystywane s doŚ

- szacowania prognoz zmiennych ekonomicznych,

- symulacji,

-

podejmowania bie cych decyzji.

Podstawowym narz dziem ekonometrii jest model ekonometryczny, który w najprostszej postaci mo na zapisać

nast puj co:

przy czym mamy do czynienia z obserwacjami statystycznymi od 1 do n, gdzie:

n - liczba obserwacji statystycznych,

t

– indeks oznacza numer obserwacji statystycznej t=ń,β,…,n

y

t

– obserwacje na zmiennej y, któr nazywamy zmienn obja nian o obserwacjach y

n

Y

– zmienna obja niana ( stosujemy konwencje statystyki – zmienne zaznaczamy du ymi literami)

Zmienna y

zale y od zbioru zmiennych obja niaj cychŚ

x

1

... x

j

... x

k

o Zmienna obja niaj ca x

1

jest reprezentowana przez obserwacj x

t1

o Zmienna obja niaj ca x

j

jest reprezentowana przez obserwacj x

tj

o Zmienna obja niaj ca x

k

jest reprezentowana przez obserwacj x

tk

η

t

– oznacza składnik losowy, zawsze wyst puj cy w modelu, nadaje mu charakter stochastyczny inaczej losowy.

Powoduje, e zmienna y jest zmienn losow .

Model w ko cowej fazie b dzie tym lepszy im mniejsz mas waha losowych b dzie zawierała zmienn

obja niaj ca.

[Doczytać z ksi ki – Pięć powodów pojawiania się zmiennej losowej (składnika losowego w modelu)]

Istot modelu ekonometrycznego jest to, e zmienna obja niana jest zmienn o charakterze ekonomicznym, a wi c

przynale no ć zmiennej obja nianej rozstrzyga o typie modelu, np.

je li zmienn obja nian jest zmienna demograficzna to model b dzie demograficzny,

je li zmienn obja nian jest zmienna psychologiczna to model b dzie psychometryczny,

je li zmienn obja nian jest zmienna biologiczna to model b dzie biometryczny.

Charakter zmiennej obja nianej decyduje o tym, jak nazw ma model.

Zmienne obja niaj ce powinny reprezentować przyczyny zmienno ci zmiennej obja nianej.

Lange nie miał poj cia o teorii pomiaru. Teoria pomiaru pojawiła si w latach 4Ń-tych, której tez jest, e

wszystko jest mierzalne.

W 1946

roku Stevens ogłosił teori pomiaru, któr opublikował w czasopi mie „SCIźNCź”. Stevens udowodnił,

e wszystko da si zmierzyć, przy czym liczby mog oznaczać ró ne cechy.

t

t

t

t

t

k

j

X

X

X

f

Y

;

;...;

;

1

4

y

t

=

Stevens wyró nił cztery skale pomiarowe (poziomy pomiaru) – dwie s słabe ,a dwie mocneŚ

1. skala nominalna – najsłabsza,

2. skala porz dkowa (rangowa) – słaba,

3. skala przedziałowa (interwałowa) – mocna,

4. skala stosunkowa (ilorazowa) – najmocniejsza.

SKALA NOMINALNA

Najcz ciej spotykamy liczby nale ce do skali nominalnej. → tej skali liczby pełni role identyfikatorów,

pewnych symboli, a wi c słu one do odró niania obiektów b d ich cech. O liczbach nale cych do tej skali

mo emy powiedzieć tylko tyle, e para licz jest równa a=b lub ro na b≠c – dwie liczby s równe lub dwie liczby s

ró ne. Na liczbach tej skali nie wolno wykonywać adnych operacji arytmetycznych (nie wolno ich dodawać,

odejmować, mno yć i dzielić)ś wolno je zliczać, np. student opisany numerem albumu, przeznaczony PESEL,

numer telefonu. Liczby te słu do identyfikacji, aby ułatwić nam ycie.

Zmienna zerojedynkowa

nale y do pomiaru nominalnegoŚ

Za pomoc zerojedynkowej mo na zmierzyć wszystko, np. mo na zmierzyć grup przypisuj c wariantom Ń to

piłkarze a ń to s dziowie, a nast pnie wykonać operacj zliczan , czyli zliczamy „Ń” i „ń”, które mo na dodać, np.

płać – uzyskujemy liczb kobiet i liczb m czyzn.

Do wyniku pomiaru nominalnego mog być stosowane narz dzia analizy statystycznej w do ć ograniczonym

zakresie, tzn. dopuszczalne s techniki analizy frakcji, co nale y do sfery analizy struktury. Cała sfera rachunku

prawdopodobie stwa i empirycznej analizy cz sto ci.

Je li mamy pomiar zerojedynkowy to dopuszczalne s narz dzia analizy asocjacji cech, inaczej skojarzenia cech

nie tylko za pomoc narz dzi Czuprowa, tymczasem dopuszczalny jest współczynnik kojarzenia z przekształcenia

współczynnika korelacji Pearsona, który mie ci si w przedziale od –1 do 1.

→spółczynnik asocjacji posiada te same cechy, co współczynnik Pearsona, czyli –1 do 1.

Mo liwe jest stosowanie analizy regresji do zmiennej zerojedynkowej, oznacza to, eŚ

1, ...

0, ...

Zmienna obja niana mo e być zmienn zerojedynkow , w takim przypadku mówimy o liniowej funkcji

prawdopodobieństwa, która bywa nazywana te Modelem GOLDBERGERA.

SKALA RANGOWA, PORZ DKOWA

Liczby posiadaj now cech , now własno ć. Liczby s nie tylko albo równe, albo ró ne, ale mo emy ustalić ich

kolejno ć (porz dek), np.

a < b < c < ... <

a ≥ b ≥ c ≥ … ≥

Wiemy, co

jest mniejsze a co wi ksze.

Istnieje wiele struktur, które s uporz dkowane rangowo, np. struktura przedsi biorstwa, słu by mundurowe,

wojsko, armia

– s uporz dkowane hierarchicznie.

Nie wiemy, jakie

s ró nice pomi dzy liczbamiŚ

1) Ró nice s nieznane

2) Ró nice te s odmienne (niejednakowe) – odległo ć mi dzy a i b jest inna ni mi dzy b i c.

�

�

�

=

=

ń gdy spełnione s warunki V

j

Ń gdy nie s spełnione warunki

V

j

5

Znany jest porz dek, ale nie jest znana odległo ć mi dzy liczbami, oznacza to, e liczby w skali porz dkowej nie

podlegaj operacjom arytmetycznym. Nie wolno wykonywać operacji arytmetycznych na rangach z powodu

nieznajomo ci odległo ci mi dzy rangami oraz ró nych odległo ci mi dzy s siednimi rangami.

Odległo ci pomi dzy rangami s ró ne i nie s znane: 5 – 4 ≠ ńŃ – 9

Na liczbach tej skali nie mo na wykonywać adnych operacji arytmetycznych a to oznacza, e współczynnik

korelacji

rang Spirmana to współczynnik korelacji licz naturalnych.

Przykład γ.

Odległo ć pomi dzy pułkownikiem, a generałem to jest ń punkt, a odległo ć mi dzy szeregowym a starszym

szeregowym to te ń punkt – ale te odległo ci s ró ne.

→spółczynnik korelacji rang jest niedopuszczalny. W przypadku rang dopuszczalna jest analiza frakcji. Rangi

mo na przekształcić metod zerojedynkow i stosować narz dzia dopuszczalne dla zerojedynkowej.

Kierownicy bardzo lubi stosować podział rangowy. Huragany w Ameryce s opisywane w skali rangowej.

SKALA PRZEDZIAŁOWA

→ skali przedziałowej dochodzi nowa własno ć, tzn. znane s odległo ci mi dzy liczbami a ponadto odległo ci

mi dzy s siednimi liczbami s jednakowe i identyczne

5

– 4 = 10 – 9

Natomiast w skali przedziałowej nie jest znane zero naturalne, a to uniemo liwia dzielenie liczb.

Przykładem pomiaru przedziałowego jest pomiar temperatury w skali C°.

Pomiar przedziałowy stosowany jest w statystyce.

→yró niamy dwa zapisy stosowane w statystyce prowadz ce do pomiaru przedziałowegoŚ

a) normujemy zmienne losowe – polega to na takim przekształceniu zmiennej losowe, e nowa zmienna

charakteryzuje si ...................... odchyleniem od redniej arytmetycznej. Suma obserwacji zmiennych

unormowanych wynosi Ń i ta rednia arytmetyczna zmiennej unormowanej wynosi te Ń.

Zmienna umiarkowana jest wynikiem pomiaru przedziałowego.

b) zmienna losowa standaryzowana

– tablice rozkładu s dla zmiennych standaryzowanych. Standaryzacja polega

na tym,

e zmienn unormowan przekształcamy dziel c j przez odchylenie standardowe. Jak podzielimy zmienn

unormowan przez odchylenie standardowe to otrzymamy zmienn standaryzowan .

Zmienna standaryzowana posiada dwie cechy:

-

warto ć rednia wynosi Ń,

- wariancja jednostkowa wynosi ń, a tym samym odchylenie standardowe te wynosi ń.

N (0,1)

– oznacza, e jest to standaryzowany rozkład unormowany.

Operacja niedopuszczalna na liczbach skali przedziałowej to dzielenie, nie wolno przeprowadzać proporcji.

SKALA STOSUNKOWA

Dochodzi kolejny element

– zero naturalneś Mo na stosować operacje arytmetyczne.

Liczby maj wszelkie cechy liczb pomiaru przedziałowego, a ponadto znane jest zero naturalne.

Je li zmienna jest wyra ona w jednostkach pieni nych to jest to zmienna ekonomiczna.

Zmiennymi ekonomicznymi wyra onymi w jednostkach niepieni nych s jednostki naturalneŚ kg, litry.

→zgl dne miary ekonomiczneŚ stopa inflacji (wyra ona w punktach procentowych – zamienna ekonomiczna).

Stopa bezrobocia to zmienna mierza

lna, jest po cz ci zmienn ekonomiczn , a po cz ci zmienn społeczn .

6

parametry elementarne

n x 1 n x (k+1)(k+1) x 1 n x 1

n x 1

- PODSTAWY EKONOMETRII -

→YKŁAD γ

04.03.2011r.

TEMAT: LINIOWY MODEL EKONOMETRYCZNY.

Liniowy model ekonometryczny

→ liniowym modelu ekonometrycznym mamy dwie grupy elementówŚ

1) zmienne:

- zmienna obja niana – składnik losowy,

- zmienne obja niaj ce – powinny być nielosowe,

2) parametry modelu:

- parametry strukturalne,

- parametry struktury stochastycznej modelu.

Parametrami strukturalnymi

s wszystkie α. One informuj o strukturze powi za w modelu.

Parametry struktury stochastycznej modelu

dotycz pewnej cz ci modelu, musz one dotyczyć parametrów

rozkładu składnika losowego.

Parametry opisuj ce rozkład zmiennej losowejŚ

a)

nadzieja matematyczna (warto ć oczekiwana),

b) wariancje.

Macierzowy zapis modelu

Zapis macierzowy, który uwzględnia obserwacje statystyczne

W tym modelu Y jest wektorem n x 1

Model liniowy dla obserwacji statystycznej na zmiennej obja nianej

X

– jest macierz obserwacji dla zmiennych obja niaj cych, ma ona n-wierszy oraz k+1 kolumn

α – to wektor parametrów strukturalnych (to wektor kolumnowy o k+1 wierszy) k+1 x 1

η – jest wektorem składników losowych.

lewa strona = prawa strona

zapis jest równoznaczny

X

· α – taki iloczyn jest dopuszczalny

α · X – taki iloczyn nie jest dopuszczalny

t

tk

k

tj

j

t

t

x

x

x

y

...

...

1

1

0

t

tk

tj

t

x

x

x

f

y

,...,

,...,

1

X

Y

X

Y

k

j

t

tj

j

t

x

y

0

7

n x (k+1)

obserwacje na

zmiennych obja niaj cych

x

t1

x

tj

x

tk

(k+1)x1

n x 1

Dwie macierze s macierzami obserwacji statystycznej (m·y i m·x zawieraj obserwacje statystyczne)

Natomiast wektory

α i η s wektorami elementów nieobserwowalnych, które b dziemy szacować (α i η podlegaj

szacowaniu

– estymacji)

zmienna obja niana – cena ropy naftowej

zmienna obja niaj ca – czynniki, które wpływaj na cen ropy naftowej (np. popyt na rop , technologia

wydobywania)

Z

mienne s obserwowalne

Parametry s nieobserwowalne (α

0

, α

1

, … , α

k

) -

szacuje si je lub estymuje

Dowolny parametr strukturalny z wyj tkiem α

0

informuje o tym jak zmienia si ( o ile si zmieni ) wielko ć

zmiennej

obja nianej, je li warto ć zmiennej obja niaj cej x

j

wzro nie o jednostk przy zało eniu, e wielko ć

pozostałych zmiennych obja niaj cych nie ulega zmianie ( przy zasadzie ceteris paribus). Parametry strukturalne s

nieznane mo emy je oszacować (przyj ć w przybli eniu).

Składnik losowy – wyst puje w modelu strukturalnym (zawsze opisujemy z dokładno ci do składnika losowego,

który jest nieobserwowany i podlega estymacji).

Oszacowane wielko ci losowych nosz nazw modelu.

ETAPY BUDOWY MODELU EKONOMETRYCZNEGO

→ zale no ci od stopnia koncentracji zagadnie mo emy wyró nić od 5 do ńŃ etapów budowy modelu.

Najbardziej skoncentrowany sposób post powania pozwala wyró nić 5 etapów budowy modelu ekonometrycznego:

ETAP I

– Specyfikacja modelu

ETAP II

– Identyfikacja modelu

ETAP III

– źstymacja parametrów modelu

ETAP IV

– Weryfikacja modelu]

ETAP V

– Eksploatacja modelu (wyzysk modelu)

n

t

y

y

y

Y

1

n k

n j

n

tk

tj

t

k

j

x

x

x

x

x

x

x

x

x

X

1

1

1

1

1 1

1

1

1

k

j

1

0

n

t

1

Obserwacje na zmiennej X

zaczynamy od x

t0,

np.

(x

t0

– zmienna „ lepej”)

8

E

ETAP I

– Specyfikacja modelu

Jak w ka dym badaniu nale y po pierwsze zdefiniować jego cel, okre lić zakres badania zarówno czasowy jak te

przestrzenny oraz wybrać metody bada .

→ specyfikacji wyró niamy dwie fazyŚ

Faza 1

– specyfikacja zmiennych modelu – w tej fazie rozwi zuje si problem celu, zakresu i metody,

Faza 2

– specyfikacja równa modelu.

Faza 1 - Specyfikacja zmiennych modelu -

→adliwo ć specyfikacji modelu skutkuje wadliwym modelem. Specyfikacje

modelu ekonometrycznego mo na dokonać tylko ekonomista, jest ona bardzo wa na.

→ fazie specyfikacji po pierwszeŚ musimy wskazać przedmiot badania, np. inflacja, popyt na sprz t elektroniczny

gospodarstwa domowego, mechanizm ks

ztałtowania si płac.

→skazujemy czynniki, które wpływać mog na to, co badamy, np., gdy badamy inflacj to zmienn obja nian b dzie

stopa inflacji; zastanawiamy

si , od czego zale y inflacja, co mo e na ni wpływać, np. dynamika płac, stopy

procentowe, kursy walut.

WARTO Ć NETTO = warto ć pocz tkowa – umorzenie

Definiujemy zmienne obja niaj ce (ekwiwalentne) w stosunku do czynników.

Musimy zgromadzić dane statystyczne, je li tego nie zrobimy to o modelu mo na zapomnieć. Bez informacji model nic

nie zna

czy. Te dane statystyczne musz być rzetelne, kompletne, porównywalne, tzn. jednolite definicyjnie i w

jednolitych cenach.

Kompletne

– nie mo e być uszczerbku w szeregu jakichkolwiek braków.

Mo na uzupełnić szereg statystyczny metod interpolacji.

Mo na te szacować technik ekstrapolacji szeregu statystycznego.

Żaza specyfikacji zmiennych ko czy si , gdy posiadamy kompletne informacje statystyczne o zmiennej obja nianej i

zmiennych obja niaj cych.

To pozwala przej ć do fazy specyfikacji równa .

Faza 2 -

Specyfikacja równań modelu – Je li jest to model składaj cy si z jednego równania to musimy wskazać

hipotetyczn jego postać analityczn . To mo e być wariant modelu liniowego lub modelu nieliniowego, najcz ciej

bywa to model iloczynowy.

ETAP II

– Identyfikacja modelu – Identyfikacja wyst puje tylko w przypadku modelu wielorównaniowym. →

modelach jednorównaniowych nie ma etapu II.

ETAP III

– Estymacja parametrów modelu – źstymacja modelu odbywa si w dwóch fazachŚ

Faza 1

– dokonujemy wyboru estymatora, czyli funkcji pewnego narz dzia do szacowania parametrów modelu.

Jak dokonać wyboru?

Dokonujemy wyboru estymatora kieruj c si pewnymi kryteriami (stosuje si trzy kryteria czasami doł cza si czwarte

kryterium):

1. estymator zgodny –estymator powinien być zgodny,

2. estymator nieobci żony – estymator pozbawiony bł du systematycznego

Estymator nieobci żony

3. estymator efektywny

– poszukujemy estymatora najbardziej efektywnego w danej klasie. Miar efektywno ci

estymatora jest wariancja.

źstymator bardziej efektywny jest estymatorem bardziej precyzyjnym, a wynika to z poj cia precyzji w statystyce.

Miar niedokładno ci estymatora jest odchylenie standardowe. Im wi ksze b dzie odchylenie standardowe estymatora

tym jest on mniej dokładny.

9

1

Y

Odwrotno ć odchylenia standardowego nosi nazw precyzji.

Precyzja

Im wi ksze odchylenie standardowe tym precyzja mniejsza. źstymator bardziej precyzyjny tym jest lepszy i jest bardziej

efektywny.

4.

dostateczno ć estymatora

Faza 2

– Faza obliczeń numerycznych - Dysponuj c estymatorem wykorzystujemy go do oblicze numerycznych

maj c do dyspozycji zapisane w macierzach ↓ oraz Y dane statystyczne.

→ wyniku oblicze numerycznych uzyskujemy szacunki albo oceny parametrów modelu (zarówno parametrów

składników losowych oraz oceny parametrów stochastycznej struktury modelu).

Mo emy przej ć do weryfikacji modelu.

- PODSTAWY EKONOMETRII -

→YKŁAD 4

11.03.2011r.

ETAP IV

– Weryfikacja modelu – Weryfikacja modelu dzieli si na dwie fazyŚ

Faza 1

– Weryfikacja statystyczna – polega na wykorzystaniu statystycznych miar ogólnej dobroci modelu lub

ogólnych dokładno ci modelu oraz szczegółowych miar dobroci modelu.

Ogólne (globalne) dobroci pozwalaj na ocen roli składnika losowego w modelu.

Model b dzie tym lepszy im mniejsz rol b dzie odgrywał składnik losowy.

[Szczegółowe miary dobroci (s to miary statystyczne) pozwol ocenić pewne charakterystyki składnika losowego pod

k tem tego, czy jest on, tzw. czystym składnikiem losowym, bo takim być powinien i wreszcie dokonuje si oceny

znaczenia ka dej ze zmiennych obja niaj cych w tym sensie, e model empiryczny powinien zawierać wył cznie

wa ne, czyli istotne statystycznie zmienne obja niaj ce, czyli takie, których parametr strukturalny jest ró ny od zera.

Je li b d zmienne nieistotne to narz dziami statystyki mo na to ustalić i zmienne nieistotne powinny zostać usuni te.

Je li model jest dobry i jego własno ci oraz zawiera wył cznie wa ne zmienne obja niaj ce to mo na przej ć do jego

weryfikacji ekonomicznej.]

←mywamy testów statystycznych – sprawdzamy hipotezyś Składnik losowy powinien odgrywać niewielk rol i być

tzw.

czystym składnikiem losowym, zmienne obja niaj ce modelu empirycznego winny być istotne statystycznie, czyli

takie, których parametr strukturalny jest ró ny od zera.

Je eli w trakcie weryfikacji oka e si , e model spełnia wszystkie cechy jako ciowe modelu ekonometrycznego i mamy

akceptowalny model empiryczny i mo emy przej ć do jego eksploatacji pod warunkiem, e jest on logiczny

ekonomicznie. Je li model jest wadliwy statystycznie to nale y go poprawić, czyli powrócić do jego specyfikacji,

mówimy wówczas o respecyfikacji modelu.

Respecyfikacja

mo e polegać na usuni ciu zmiennej obja niaj cej, dodania nowej zmiennej obja niaj cej albo zmianie

postaci analitycznej równania.

Empiryczny model akceptowany statystycznie poddajemy weryfikacji ekonomicznej, czyli sprawdzamy jego

ekonomiczn logik . Je eli potrafimy wyja nić ekonomiczn logik modelu empirycznego to uznajemy, e jest on w

pełni akceptowany i kwalifikuje si do eksploatacji.

Faza 2 - Weryfikacja ekonomiczna modelu

pozytywnie zweryfikowana pod wzgl dem statystycznym polega na

ocenie ekonomicznej jego logiki zwłaszcza zgodno ci z teori .

Przykład 6.

Jak działa cena na popyt na dobro podstawowe?

Ze wzrostem ceny popyt spada. → naszym badaniu okazuje si , e cena nie wpływa na popyty (popyt jest sztywny,

poniewa cena nie działa). Mo e si zdarzyć tak, e ze wzrostem ceny popyt ro nie.

10

y

t

x

t

y

t

= α

0

+ α

1

x

t

+ u

t

ŷ

t

= α

0

+ α

1

x

t

x

x

x

x

x

x

x

x

x

x

x

x

x

→eryfikacja ekonomiczna polega na wła nie takiej interpretacji logicznej w oparciu o literatur i do wiadczenia. Je li

uznamy, e model jest ekonomicznie logiczny. Ko czy si weryfikacj modelu i mo emy przej ć do eksploatacji

ETAP V

– Eksploatacja modelu - Najcz ciej model ekonometryczny wykorzystywany jest do szacowania prognoz (do

przewidywania tego, co

stanie si w przyszło ci).

Od Sylwii: {Eksploatacja

– praktyczne wykorzystanie modelu:

mo na go wykorzystać wielorako – mo e być narz dziem szacowania prognoz zmiennych ekonomicznych –

przyszłe warto ci rozpatrywanych zmiennych ekonomicznych.

Bud et składa si z cz ciŚ

-

dochodowej, czyli prognoz wpływu bud etowego

- wydatkowej

Wykorzystanie modelu ekonometrycznego: (obszary eksploatacji)

szacowanie prognoz

symulacja – rozwi zywanie rozmaitych wariantów decyzyjnych – najbardziej korzystnych; racjonalnych

rozwi za

podejmowanie bie cych decyzji zarz dczych – np. wybór sprawnego pracownika.}

Prognozy ekonometryczne stanowi grup najdoskonalszych, najlepszych, najbardziej precyzyjnych, najmniej

uzale nionych od woluntaryzmu prognoz.

→szelkie prognozy makroekonomiczne konstruowane s za pomoc modeli ekonometrycznych.

Prognozy stóp procentowych, prognozy kurów walutowych, prognozy ż←S-u s prognozami ekonometrycznymi

opartymi na modelach, wi c najcz stszym kierunkiem wykorzystania modelu jest budowa prognoz.

Drugi kierunek

– model mo e być narz dziem symulacji ekonomicznej. Symulacja ekonomiczna polega na

wariantowaniu mo liwo ci decyzyjnej.

- PODSTAWY EKONOMETRII - W

YKŁAD 4 c.d.

11.03.2011r.

ESTYMULACJA PARAMETRÓW MODELU

KLASYCZNA METODA NAJWI KSZYCH KWADRATÓW (KMNK)

x

– punkty empiryczne – obserwacje statystyczne

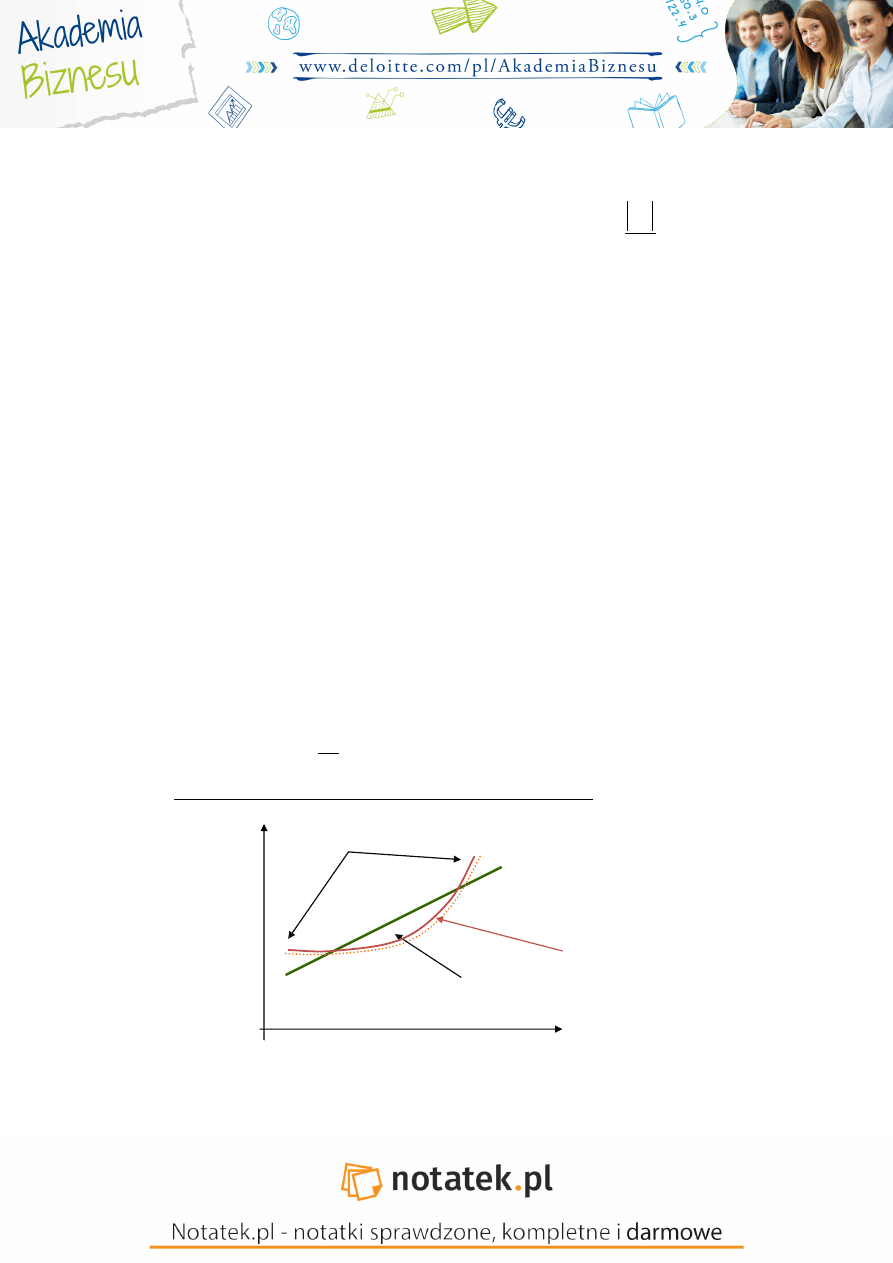

Im wy sze działania marketingowe tym wy sze przychody ze sprzeda y. Jest to pewna smuga, nale y dopasować

przebieg prostej do y-

tych rozrzutów.

Aprokrymanta

– to prosta wyrównuj ca

Jak dopasowujemy prostą wyrównującą?

Kierujemy si tym, eby składnik losowy empirycznych reszt grał jak najmniejsz rol .

Hiperpłaszczyzna, – gdy wyst puje wiele zmiennych obja niaj cych.

Musimy znale ć prost , dla której suma reszt b dzie zerowa.

α

1

=tgγ

dane rzeczywiste

11

n

t

U

U

U

U

1

n

t

y

y

y

Y

1

Y

Y

U

)

(

)

(

Y

Y

T

Y

Y

U

T

U

S

Y

X

X

X

T

T

1

)

(

t

t

t

y

y

U

ˆ

k

j

1

0

żauss wpadł na pomysł, aby interpretować sum kwadratów reszt, e jest ona minimalna.

=

−

2

=

2

=1

Suma

kwadratów reszt jest parabol , charakteryzuj ca si tym, e posiada extremum (max lub min.).

szukamy funkcj posiadaj c minimumŚ

-

warunek konieczno ci

- warunek dostateczny

Powstaj ró nice U

t

mi dzy warto ciami rzeczywistymi y

t

a warto ciami teoretycznymi ŷ

t.

B

dziemy chcieli zminimalizować sum kwadratów reszt, przy czym u jest wektorem reszt n x1, który powstaje

Ze znalezienia wektora

ŷ

i wektora warto ci teoretycznej zmiennej obja nianej.

Minimalizujemy funkcj S

=

estymator

=

=

− − =

−

−

+

=

=

− 2

+

Estymator KMNK (

ά

) równa si Ś

Je li dokonamy przekształce macierzy X i Y to otrzymamy ά, w którym b d szacunki modelu liniowego i otrzymamy

wektor takich składowychŚ

Estymator Gaussa

Ten iloczyn jest dozwolony, poniewa wewn trzne parametry s takie same.

-

jest to suma kwadratów reszt

←, Ŷ – wg warto ci

z linii prostej

n x 1

n x 1

(k+1) x n n x (k+1)

X

X

T

(k+1) x (k+1)

- to macierz HESSA, zwana hesjanem

iloczyn wielomianu

1x1

1x1

1x1

1x1

Y

X

X

X

T

T

1

)

(

12

(k+1) x n n x 1

(k+1) x (k+1)

(k+1) x 1

(k+1) x 1

α

1

α

j

α

k

x

t1

x

tj

α

tk

A) Jest to macierz kwadratowa, stopnia k+1. Tego typu konstrukcja generuje macierz o jeszcze jednej charakterystyce.

B) Macierz symetryczna

– charakteryzuje si tym, e istniej pary identycznych elementów, np.

macierz jest systematyczna, je li istniej takie paryŚ

a

25

= a

52

i ≠ j

Macierz Hessa

nale y do klasy pewnych form. Jest form kwadratow , a to oznacza, e jej wyznacznik nie mo e być

ujemny.

źstymator powinien dać wynik o postaci wektora (k+1) x 1, a wi c powinien dać wynik o postaci parametrów

strukturalnych.

Macierz nie mo e być osobliwaś mo e być okre lona dodatnio wtedy istnieje macierz odwrotna. Powstaje macierz

jednostkowa, stopnia k+1

- PODSTAWY EKONOMETRII -

→YKŁAD 5

18.03.2011r.

Warunki stosowania KMNK

Warunek 1.

Model musi być liniowy, mo liwe jest jednak stosowanie KMNK do modeli nieliniowych, które daje

si zlinearyzować, czyli sprowadzić do postaci liniowej.

Je eli model nieliniowy mo na zlinealizować to do tej wersji niezlinearyzowanej wolno stosować metod KMNK.

Istnieje wiele modeli

nieliniowych, które daj si zlinearyzować. Model iloczynowy (in. model multiplikatywny)

mo e wyst pować w postaci pot gowej.

Pierwsz gr. takich modeli s modele iloczynoweŚ

pot gowe

Model

iloczynowy pot gowy

e

– podstawa logarytmu naturalnego

η – składnik losowy

wykładnicze

Model iloczynowy wykładniczy

Model pot gowy ma zastosowanie do zmiennych ci głych, których obserwacje osi gaj wył cznie warto ci

dodatnie. Zmienna obja niana w ka dym z tych modeli musi osi gać wył cznie warto ci dodatnie, nie wolno np.

unormować zmiennej obja nianej.

ij

a

A

n x n

ji

ij

a

a

X

X

T

Y

X

T

t

e

x

x

x

y

tk

tj

t

t

1

0

t

e

y

k

j

t

1

0

13

za podstawiamy

0

)

(

T

X

E

Modele wykładnicze mo na stosować zarówno dla zmiennych ci głych jak i dla zmiennych skokowych,

dyskretnych.

Oba te modele mo na zlinealizować traktuj c je obustronnie.

Model linowy:

Dokonujemy podstawie Ś

Po podstawieniach otrzymujemy model:

-

Model pot gowyŚ

Model wykładniczyŚ

Model hiperboliczny

– jest modelem nieliniowym, ale je li istnieje mo liwo ć nale y sprowadzić go do postaci

linowej.

Model logistyczny -

…(spr. w ksi ce)

Warunek 2.

By estymator KMNK był nieobci ony zmienne obja niaj ce modelu powinny być nielosowe. Losowo ć

zmiennych obja niaj cych powoduje, e estymator KMNK jest obci ony.

Warunek 3.

Zmienne obja niaj ce modelu nie powinny być skorelowane ze składnikiem losowym modelu, co

zapisujemy w nast puj cy sposóbŚ

(→szelkie kowariancje obja niaj ce ze składnikiem losowym powinny być zerowe.)

Je li ten warunek nie jest spełniony to estymator KMNK nie jest zgodny.

Warunek 4.

Rz d macierzy dla zmiennych obja niaj cych musi być równy liczbie parametrów strukturalnych modelu.

rz(x) = k+1

t

tk

e

tj

j

t

t

x

x

x

y

ln

ln

ln

ln

ln

1

1

0

t

tk

k

tj

j

t

t

y

*

*

*

1

1

*

0

*

t

t

x

t

t

t

t

e

x

x

y

t

4

0

3

3

2

2

1

1

*

*

0

0

*

ln

ln

ln

tj

tj

t

t

x

x

y

y

)

,

,

1

(

k

j

t

tk

k

tj

j

t

t

x

x

x

y

*

*

*

1

1

*

0

*

-

model pot gowo – wykładniczy

14

`

'

1

0

tj

j

j

tj

x

x

2

2

n

t

n

t

t

t

n

t

→arunek ten nie jest spełniony Ś

-

je li w modelu pojawi si współliniowo ć determistyczna zmiennych obja niaj cych to rz d macierzy ↓ b dzie

mniejszy ni k+ń.

-

je eli rz(x)< k+ń to jest ona osobliwa, a je eli macierz Hessa jest osobliwa to nie istnieje macierz odwrotna.

Rz d macierzy Hessa w tym przypadku b dzie

rz(x

T

x) < k+1

Bł d specyfikacji modelu - dopuszczono współliniowo ć deterministyczn .

Współliniowo ć deterministyczna – jest elementarnym bł dem specyfikacji modelu, oznacza ona, e w modelu

istnieje, co

najmniej jedna para zmiennych obja niaj cych w postaci kombinacji liniowej, czyli

dla wszystkich j, j

’

= 0,1,2,...,k

j ≠ j

’

Nale y przebudować model – usuni cie jednej zmiennej z modelu, bo jest zb dna …(jak na zaj ciach)

=

ść �

− ł ć

=

1

0

ęż

ź

− ł ć

=

1

ęż

ź

0

Warunek 5.

Składnik losowy powinien być tzw. czystym składnikiem losowym ( lub sferycznym).

ń) Powinien być jednorodny (homostetastyczny)

2) Bez autokorelacji

Struktura macierzy:

=

2

�

diagonalne elementy to wariancje

, natomiast pozostałe s to kowariancje.

1) →AR←NźK JźDNORODNO CIŚ

Oznacza to, e wszystkie wariancje dla wszystkich obserwacji s sobie równe i s równe jednej obserwacji składnika

losowego.

Jest to niedopuszczalne

2

2

1

2

2

1

2

2

2

2

1

2

1

1

2

1

2

1

)

cov(

)

cov(

)

cov(

)

cov(

)

cov(

)

cov(

)

cov(

)

cov(

)

cov(

)

cov(

)

cov(

)

cov(

n

t

n

n

n

n

t

t

t

t

n

t

n

t

równo ć wariancji

15

0

)

cov(

`

t

t

Je li ten warunek jednorodno ci wariancji nie jest spełniony, pogarsza si efektywno ć estymatora KMNK. Pogarszanie

efektywno ci estymatora mo e prowadzić do bł du poznawczego, który przejawia si tzw. pozorn nieistotno ci

zmiennej obja niaj cej (jednej lub wielu).

2) BRAK AUTOKORELACJI

Je li ka da z kowariancji b dzie równa zero, bo to oznacza brak autokorelacji składnika losowego.

t, t‘ = 1, ... , n ś t

t‘

Kowariancja wyst puje zawsze w liczniku współczynnika korelacji (statystyka).

Autokorelacja nie powinna si pojawić w modelu składnika losowego.

Wystąpienia autokorelacji:

Pogorszenie efektywno ci estymatora KMNK

Warunek 6.

→ modelu nie powinna wyst pić współliniowo ć stochastyczna zmiennych obja niajacych

r (x

ej

, x

ej’

) = Ń (j j’ = Ń,ń, … , t

ij

, t

ij’

)

Zbiór zmiennych ortogonalnych (nie istnieje)

Sprawdzenie korelacji

Aby sprawdzić czy jest korelacja czy nie ma nale y si posłu yć narz dziem – testem statystycznym

t- Studenta na poziomie

istotno ci, czyli bł dy pierwszego rodzaju.

Brak współliniowo ci stochastycznej oznacza, e wszystkie współczynniki korelacji dla ka dej z par zmiennych

obja niaj cych s statystycznie nieistotne na rozs dnym poziomie istotno ci przy zastosowaniu, np. testu t- Studenta

Je li w modelu wyst puje współliniowo ć stochastyczna to pogarsza si efektywno ć estymatora KMNK, co mo e prowadzić

do bł du poznawczego. Zasadniczo w przypadku współliniowo ci stochastycznej eliminuje si jedn z pary zmiennych

obja niaj cych wzajemnie skorelowanych. Liniowo ć schochastyczna jest trudna do unikni cia istniej takie modele

ekonometryczne, w których współliniowo ć stochastyczna jest nieunikniona przykładem mo e być model produkcji znany od

blisko 100 lat

– model Coma Daglasa

Pt =

α0 Lt + Kt

P

t

=

α

0

L

t

α

1

+ K

t

α

t

+ e

ηt

P

– produkcja

L-

nakłady pracy ywej

K

– nadkłady kapitalne, przy czym Kt najcz ciej reprezentowane jest przez maj tek fabryki

Zwi zek mi dzy kapitałem a prac Ś

-

komplementarno ć

-

substytucja pracy, kapitału

Wariancja składnika losowego za pomoc wariancji resztowej

2

=

1

− − 1

2

=1

=

1

− − 1

−

2

=

1

− − 1

wariancja resztowa nieobci ony estymator składnika losowego

16

n

t

t

u

u

k

n

S

1

2

2

)

1

(

1

n

t

t

n

t

t

y

y

y

y

1

2

1

2

)

(

)

(

n

t

t

n

t

t

y

y

U

1

2

1

2

)

(

n

t

t

n

t

t

y

y

y

y

R

1

2

1

2

2

)

(

)

(

n

t

t

n

t

t

y

y

U

Y

1

2

1

2

2

)

(

%

100

y

S

V

u

- PODSTAWY EKONOMETRII -

→YKŁAD 6

25.03.2011r.

1) →ariancja resztowa (z poprzedniego wykładu)

→ariancja powinna być mała – im mniejsza tym lepiej

→ariancji si nie interpretuje.

2) Interpretujemy BŁ D STANDARDO→Y RźSZTŚ

=

1

− −1

2

=1

Interpretacja S

u

S

U

informuje o tym, o ile rednio rzecz bior c teoretyczne warto ci zmiennej obja nianej (ŷ

t

) obliczone na podstawie

modelu empirycznego ró ni si od empirycznych (rzeczywistych) warto ci zmiennej obja nianej, yt.

Su nie daje mo liwo ci porównywania, jako ci dwóch ró nych modeli ĄĄĄ

3)

Wsp

ółczynnik zmienno ci losowej – mierzy udział bł du standardowego reszt w redniej …………..

←dział zmienno ci losowej powinien być mały.

Buduj c model staramy si stworzyć taki model empiryczny, w którym udział zmiennej zmienno ci losowej b dzie

mały. (?)

( − )

2

=

( − )

2

+

( − )

2

=1

=1

=1

całkowita masa zmienno ci

+

=

1

4) Dwie miary:

Bł d standardowy reszt jest estymatorem odchylenia

standardowego składnika losowego.

Su jest liczb mianowan ś Su jest w takich samych

jednostkach jak zmienna obja niana

R

2

– udział zmienno ci

powodowany przez zmienne

obja niaj ce w modelu

całkowitej zmienno ci

zmiennej obja nianej

�

2

-

współczynnik

zmienno ci oznacza udział

zmienno ci losowej zmiennej

obja nianej

R

2

– współczynnik

determinacji

Interpretacja:

Informuje o tym jak cz ć

całkowitej zmienno ci

zmiennej obja nianej

wyja niaj zmienne

obja niaj ce uwzgl dniane

w modelu empirycznym

(w%)

�

2

-

współczynnik zbie no ci

Interpretacja:

Informuje o tym jaka cz ć

całkowitej zmiennej

obja nianej modelu

empirycznego ma charakter

losowy (w%)

1

2

2

Y

R

17

1

2

3

4

k

S

2

)

(

2

D

PrzykładŚ

�

2

=0,042

R

2

=1-0,042=0,958

4,β % całkowitej zmienno ci zmiennej ze sprzeda y ma charakter losowy

95,8% całkowitej zmienno ci zmiennej ze sprzeda y wyja niaj zmienne obja niaj ce w modelu empiryczny.

Im wi ksze R

2

tym model jest lepszy/

REGUŁAŚ

Jeżeli �

�

jest poniżej 0,1 a R

2

powyżej 0,9 to uznajemy, że model jest dobry. – Ta reguła dot. tylko

makrodanych o rocznym okresie obserwacji.

Je eli mamy mikromodel opisuj cy np. model obliczaj cy w przedsi biorstwie oparty na danych miesi cznych to -

zyskanie R

2

na poziomie 0,75

– Ń,8Ń mo na uznać za du y sukces.

Nie widać waha sezonowych, okresowych w modelu rocznym te wahania s zatarte natomiast w danych

miesi cznych pojawiaj si wahania okresowe (sezonowe).

Na podstawie R

2

mo emy porównywać ró ne modele, ale o takich samych okresach obserwacji np. dla danych

rocznych b

d miesi cznych, ale w obu modelach musz być takie same dane.

5) Miary szczegółowe dobroci

Model empiryczny

=

0

+

1

1

+

… +

+

… +

+

(Sa

0

) (Sa

1

) (Sa

j

)

(Sa

k

)

„a” – oceny parametrów strukturalnych

Sa

1

porównujemy z a

1

- Sa

1

powinno być małe.

„Bł d oceny z oceny”

Pod ka d empiryczn znajdzie si redni bł d szacunku.

Bł dy w stosunku do oceny powinny być małe. Im mniejszy bł d tym wi ksza precyzja szacunku.

Bł dy powstaj z wariancji. Bł d jest pierwiastkiem kwadratowym wariancji. Najpierw musimy ustalić wariancj ocen

parametrów strukturalnych, a potem ich bł dów. Konieczne jest oszacowanie macierzy wariancji i kowariancji ocen

parametru strukturalnego

. Macierz oznaczać b dziemy symbolem Ś

2

=

2

(

)

−1

Macierz wariancji

– kowariancji = odwrotno ć macierzy Hessa

wariancja macierzy

Jest to macierz

symetryczneś diagonalne elementy s wariancjami a pozostałe kowariancjami

Struktura tej macierzy:

Interesuj nas elementy diagonalne macierzyŚ

1

,

2

,

3

i

4

.

Model z ocenami parametrów

Wszystko co

szacujemy, dokonujemy z jakim bł dem Ą

2

1

0

2

1

0

1

1

2

0

1

0

0

1

0

2

2

)

cov(

)

cov(

)

cov(

)

cov(

)

cov(

)

cov(

)

cov(

)

cov(

)

cov(

)

cov(

)

cov(

)

cov(

)

(

1

0

k

j

a

t

k

k

k

k

j

a

j

j

k

j

a

k

j

a

S

a

a

a

a

a

a

a

a

S

a

a

a

a

a

a

a

a

S

a

a

a

a

a

a

a

a

S

a

D

18

(j=0,1,...,k)

2

0

− łą

�

0

Stosunek oceny parametru strukturalnego do bł du redniego ma rozkład t-studenta.

6) Testowanie istotno ci zmiennych obja niaj cych w model

tγ – w statystyce nosi nazw warto ci krytycznej, przy czym γ w statystyce jest poziomem istotno ci.

Poziom istotno ci w statystyce oznacza ryzyko / prawdopodobie stwo popełnienia bł du pierwszego rodzaju, czyli

przyj cia fałszywej hipotezy zerowej. →ybieraj c ryzyko bł du pierwszego rodzaju wybieramy małe ryzyko. żama γ

powinna być liczb mał . Nie ma mo liwo ci wyboru z ryzykiem zerowym.

H

0:

α

j

= 0

=

−

=

H

1:

α

j

≠ Ń

Co mo emy zrobić z hipotez zerow ?

1) Powiedzieć, e nie ma podstaw do odrzucenia H

0

, odrzucamy H

0

na rzecz hipotezy alternatywnej.

Ń,Ńń ≤ γ ≤ Ń,Ń5

Na ogół staramy si , aby gamma tyle wynosiła.

1. t

j

≤ t ś n- k -ń nie ma podstaw do odrzucenia H

0

; j-

ta zmienna obja niaj ca jest nieistotna

2. t

j

˃ t ś n- k -1 odrzucamy H

0

na rzecz hipotezy alternatywnej i

wnioskujemy, e j-ta zmienna

obja niaj ca jest statystycznie istotna.

Testowanie zmiennych obja niaj cych t-studenta stawiamy hipotez zerow (hipotezy dotycz parametrów), e warto ć

parametrów j jest równa zero (j=Ń)

Przypadek 1.

→ hipotezie zakładamy, e zmienna x

5

nie wpływa na zmienn obja nian , natomiast w alternatywie wpływa.

Przypadek 2.

→ przypadku ń mówimy, e interesuje nas pewien typ obszaru krytycznego. Po takim rozkładzie hipotez mówimy o

dwustronnym obszarze krytycznym.

żdyby hipoteza alternatywna była „przypadkiem β” to byłby obszar prawostronny krytyczny.

obszar krytyczny

- t 0 t t

obszar zera

statystycznego

(to co bli ej zera)

-

ryzyko bł du pierwszego

rodzaju (gama)

(powinno być małe ryzyko)

0

:

0

:

0

0

j

j

H

H

0

:

0

:

0

0

j

j

H

H

19

)

,...,

,

(

2

1

t

t

t

t

f

)

,...,

,

(

2

1

t

t

t

t

f

y

t

x

t

ŷ

t

= α

0

+ α

1

x

t

model liniowy

)

,

(

1

t

t

t

f

Je li obszar krytyczny jest dwustronny to w liczniku posługujemy si modułem, tzn. kasujemy znak ujemny (musi być

znak dodatni).

Przy weryfikacji hipotez statystycznych z hipotez zerow mo emyŚ

1. M

o na wykorzystać dwa rodzaje wniosków statystycznych,

a) mo emy hipotez zerow odrzucić na rzecz hipotezy alternatywnej,

b) nie ma podstaw do odrzucenia hipotezy zerowej – (wniosek kategoryczny), ale zawsze nale y wskazać, z jakim

ryzykiem pierwszego rodzaju.

- PODSTAWY EKONOMETRII -

→YKŁAD 7

na

EGZAM

01.04.2011r.

BADANIź A←TOKORźLACJI SKŁADNIKA LOSOWEGO

Zerowe kowariancje składników losowych z ró nych okresów oznaczaj brak autokorelacji składnika losowego.

Składnik losowy charakteryzuje autokorelacj , je li składnik losowy z okresu t zale y od składnika losowego z okresy

t-1.

Mówimy, e w tym przypadku składnik losowy tworzy proces autoregresyjny, to oznacza, e model jest wadliwy, czyli

składnik losowy nie powinien tworzyć procesu autoregresyjnego, tzn. nie ma autokorelacji składnika losowego.

Sytuacja poprawna to:

Miar autokorelacji składnika losowego jest współczynnik autokorelacji składnika losowego ρ (ro).

→ modelu bada si autokorelacj I rz du.

Je eli współczynnik jest równy zero to nie ma autokorelacji.

Przyczyny autokorelacji składnika losowegoŚ

a) Wadliwa postać modelu powoduje dodatni autokorelacj składnika losowego (+).

Autokorelacja składnika losowego powoduje pogorszenie efektywno ci estymatora KMNK

j

S

t

j

j

reszty ujemne

reszty dodatnie

=

0

∙

1

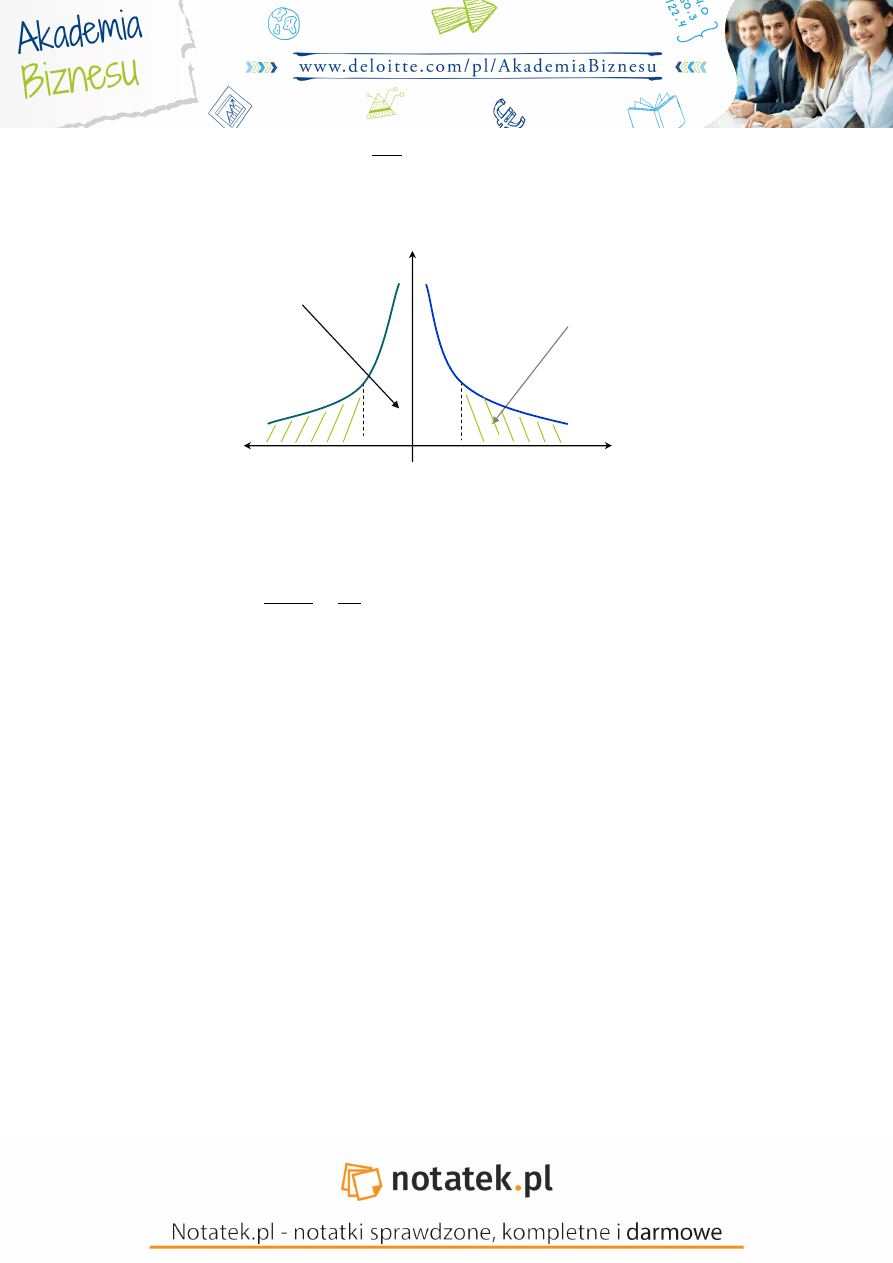

Model wykładniczy b dzie bardzo

dobrze opisywał rozrzut empiryczny

(linia ró owa ma nachodzić na

kropki)

aproksymacja

Mniej jest reszt dodatnich, wi cej jest

reszt ujemnych.

20

Powy szy model jest modelem liniowym katastroficznym, wadliwym ze wzgl du na postać autonomiczn z dodatni

autokorelacj składnika losowego.

b) Niedobór wa nych zmiennych obja niaj cych w modelu , czyli statystycznie istotnej zmiennej obja niaj cej.

→ sytuacji gdzie brakuje informacji statystycznych o zmiennej obja niaj cej warto zastosować rozwi zanie w postaci

modelu symptomatycznego i zamiast zmiennej

obja niaj cej, o której brakuje nam informacji wprowadzić zmienn

symptomatyczn , o której wiemy, e jest silnie skorygowana z pomini t wa n zmienn obja niaj c . źfektem b dzie

usuni cie modelu autokorelacji składnika losowego. Model ten b dzie poznawczo – gorszy od modelu przyczynowo –

skutkowego w sensie poznawczym. Natomiast jego walory decyzyjne b d znacznie wi ksze ni tego modelu bez

wa nej zmiennej obja niaj cej z autokorelacji składnika losowego.

Tylko wtedy (jedyny przypadek, kiedy

mo na budować model asymptomatyczny)

c) Nadmiar zmiennych statystycznie nieistotnych w modelu

źfektem tego mo e być ujemna autokorelacja składnika losowego wówczas bardzo cz sto wyst puje zmiana znaków

reszt. Model taki jest wadliwy, bo

s zmiennej nieistotne i na dodatek mo e wyst pić w modelu autokorelacja ujemna.

Nale y pojedynczo pozbyć si zmiennych nieistotnych statystycznie – eliminuje to ujemna autokorelacja składników

losowych.

[B d γ pyt. na egzaminie z tego tematu ĄĄĄ]

Jak si bada autokorelacj ?

Stosowanie testu DW Darwina

– Watsona

Ten test słu y do badania autokorelacji I rz du. Mo na, bowiem wykazać, e je eli nie ma autokorelacji I rz du to nie

ma autokorelacji rz dów wy szych. Natomiast, je eli jest autokorelacja I rz du to mo e wyst pić autokorelacja

powy szych rz dów, ale my nie mo emy si na to zgodzić, nale y usun ć przyczyn autokorelacji.

TEST DW

Zakładamy, e nie ma autokorelacji składnika losowego.

Jest to test z prawostronnym obszarem krytycznym.

DW =

u

t

−u

t

−1

2

n

t =

u

t

2

n

t =1

DW

≈ 2( 1 − �

1

)

t

u

t

u

t-1

1

u

1

-

2

u

2

u

1

3

u

3

u

2

⋮

⋮

⋮

n-1

u

n-1

u

n-2

n

u

n

u

n-1

0

:

0

:

0

0

j

j

H

H

współczynnik autokorelacji reszt

Przypadek 1.

�

1

= 0

≫

≈ 0 dodatnia autokorelacja

składnika losowego

Przypadek 2.

�

1

= 0

≫

≈ 2 nie ma autokorelacji składnika

losowego

Przypadek 3.

�

1

=

−1 ≫

≈ 4 ujemna autokorelacja

składnika losowego

21

1

odrzucamy H

0

na rzecz hipotezy alternatywnej H

1

wnioskujemy, e wyst puje dodatnia autokorelacja składnika losowego DW < d

L

2

nie ma autokorelacji składnika losowego. Model jest dobryś nie ma podstaw do odrzucenia H

0

DW > d

U

przypadek po dany

3 d

L

≤ D→ ≤ d

L

test nie daje odpowiedzi na pytanie o autokorelacje

Ń ≤ D→ ≤ β

statystyka D→ znalazła si w obszarze nieczuło ci testu

1

skoro mamy autokorelacj dodatni (+) to musimy ustalić, co jest jej przyczyn i j wyeliminować.

Po usuni ciu przyczyny autokorelacja znika.

2 DW > 2 w przypadku, gdy DW > 2 zmieniamy h

ipotez alternatywn na

DW* = 4

– DW

Ka da tablica ma inny poziom istotno ci, najcz ciej korzystamy z

= 0,05

Liczba zmiennych obja niajacych – k

Najni sza warto ć w tablicy to 15

3

nale y zastosować inny test – test na wsp. autokorelacji t - Studenta

Je eli model jest poprawny to nie wyst puje w nim autokorelacja

Najlepiej jak zmienne obja niaj ce w modelu s ba poziomie istotno ci 0,01 i aby były odpowiednie warto ci R

2

.

Je eli jest autokorelacja to pogorsza si efektywno ć estymatora KMNK.

Je li DW > d

u

- dobrze,

Je li DW < d

l

- niedobrze.

Współliniowo ć zmiennych obja niaj cych w modelu i ich wpływ na efektywno ć estymatora, KMNK.

→spółlioniowo ć deterministyczna

=

�

0

+

�

′

∙

′

0

<

+ 1

j, j‘=Ń,ń, …, k, j ≠ j

det( X

T

X) = 0 macierz Hessa jest nieosobliwa

→spółliniowo ć stochastyczna

r(x

tj

, x

tj‘

) ≠Ń

(jj‘ = Ń,ń,β,…,kśj≠j)

Gdy skorelowane model

ro nie, współliniowo ć korelacji i

r

j,j

‘

ro nie to wyznacznik macierzy Hessa maleje.

det(X

T

X)

-1

↓

Ze spadkiem wyznacznika b d rosły elementy macierzy diagonalnej. diagD

2

(a)

↑

Wariancja ocen parametru w skutek

……. b d rosły S

2

a

j

(j = Ń,ń,…,k) ↑

0

d

L

1

2

d

U

2

4-d

U

4-d

L

4

1

3

3

2

warto ć

krytyczna

górna

warto ć

krytyczna

dolna

d

U

< d

L

0

:

0

:

0

0

j

j

H

H

22

Statystyki t-

Studenta, gdy b d rosły bł dy statystyczne to wtedy b d spadały warto ci

statystyczne t

– Studenta.

Ulubione pyt. egzam:

Psuje si efektywno ć szacunków w skutek skorelowania zmiennych obja niaj cych , owe skorelowane mo e

spowodować, e zmienna tj mo e być nieistotna w sferze testu t – Studenta. Ta nieistotno ć mo e być pozorna

spowodowana współliniowo ci stochastyczn .

- PODSTAWY EKONOMETRII -

→YKŁAD 8

08.04.2011r.

T: PREDYKCJA EKONOMETRYCZNA

Szacowanie prognoz

– przez prognozy b dziemy rozumieć naukowo uzasadniony s d o przyszłej warto ci

zmiennej prognozowanej albo o prawdopodobie stwie wyst pienia zdefiniowanego zdarzenia ekonometrycznego.

Prognoza ekonometryczna

– jest wynikiem predykcji ekonometrycznej.

Predykcja ekonometryczna

– jest zbiorem czynno ci polegaj cych na wykorzystaniu empirycznego modelu

ekonometrycznego, którego rezultatem jest prognoza.

Na

jbardziej precyzyjne s prognozy ekonometryczne, które maj charakter obiektywny, powinny być wolne od

wolontaryzmu, czyli od tego, kto te prognozy buduje.

Okres prognozowania (T) T = n+ń, n+β, …, n+

�

(tał)

obserwacje

statystyczne t = ń, …, n

Horyzont predykcji

– jest to najdalej wysuni ty w przyszło ć okres prognozowany, dla którego mo liwe jest

oszacowanie prognozy dopuszczalnej, czyli wystarczaj co dokładnej z punktu widzenia u ytkownika.

gdy

�

=0

– to nie ma adnej prognozy wystarczaj co dokładnej

Realizacja jest

znana w wyniku upływu czasu. realizacja w momencie oszacowania jest nieznana.

y

Tp

– prognoza

y

T

– realizacja zmiennych w prognozie

=

− ą � �

Predyktor

– jest narz dziem szacowania prognoz opartych na empirycznym modelu ekonometrycznym.

=

0

+

1

1

+

… +

+

… +

x

Tj

( j=ń, …, k)

a

0

, a

1

– oceny parametrów strukturalnych

x

Tj

– warto ci zmiennych obja niaj cej w okresie prognozowanym (T)

Czy ka dy model empiryczny mo e być predykcj ? - Nie

Podstawowe założenia teorii predykcji ekonometrycznej

1) Znany musi być akceptowalny empiryczny model ekonometryczny, zmienne obja niaj ce musz być

statystycznie istotne na wystarczaj co niskim poziomie istotno ci Ń,Ńń.

→a na jest warto ć Su i Su

2

, bo one wa na dokładno ci prognozy.

j

a

j

j

S

a

t

horyzont predykcji

23

2) Parametry strukturalne modelu powinny być stabilne w czasie

α

j

= const (j = 0,1,

… , k)

Dopuszczalne s zmiany parametrów strukturalnego modelu pod warunkiem, e znany jest mechanizm takich

zmian.

α

3

≠ const − predykcja jest wtedy niedopuszczalna

3

=

30

+

31

−

3

zmienia si liniowoś predykcja jest wtedy dopuszczalna

=

0

+

1

1

+

2

2

+

30

+

31

3

+

… +

3) Stabilna powinna by struktura stochastyczna modelu.

Zakładamy i typ rozkładu składnika losowego si nie zmienia (rozkład normalny)

N(Ń, ń) rozkład normalny, standaryzowany

zero

– nadzieja matematyczna

jeden

– jednostkowa wariancja

N ( 0,

2

) -

rozkład normalny

0

– zerowej nadziei

2

- wariancja sigma kwadrat

(je li warto ć składnika losowego si zmienia to predykcja jest niedopuszczalna)

4) Znane powinny być warto ci zmiennych obja niaj cych w okresach (T)

y

Tp

= X

T

-a

X

T

= [ 1 x

T1

… x

Tj

… x

Tk

]

=

0

1

⋮

⋮

- PODSTAWY EKONOMETRII -

→YKŁAD 9

15.04.2011r.

5) Dopuszczalno ć ekstrapolacji poza prób statystyczn

Ekstrapolacja

– przedłu enie szeregu czasowego.

Nie mo na adnej decyzji podj ć (wybrać funkcji) bo mamy za mało obserwacji.

1x(k+1) (k+1)x1

Zmienna obja niaj ca to zmienna czasowa

???

Metody:

1.

2.

γ. Znane s prognozy demograficzneś mo emy zakładać okre lone daneś

prognoza symulacyjna

4. wykorzystanie statystycznych narz dzi ekstrapolacyjnych np. mo emy

zbudować model trendu liniowego lub nieliniowego i ekstrapolować trendy

uzysk

uj c informacje o zmiennej obja niaj cej w okresie prognozowania jako

ekstrapolant trendu

y

t

x

t

Trzy odmienne funkcje:

1. (orange)

=

0

+

1

+

�

2. (ziel)

=

0

+

1

+

�

3. (blue)

=

0

+

1

1

+

�

24

→ tym przypadku nie mo emy wyró nić modelu trafnego (jest za mało obserwacji istotnych, musi być

przynajmniej n>10

– dane roczne) ; n>20 – dane kwartalne czyli z 5 lat; dla danych miesi cznych z 4 lat

dane

Dopuszczalno ć prognozy

y

Tp

= X

T

a X

T

= [ 1 x

T1

… x

Tj

… x

Tk

]

Od czego zale y ↑

T

:

- wiel

ko ci bł du standardowego reszt czyli od Su

V

2

T

– wariancja predykcji – zale y od wariancji i kowariancji ocen parametrów strukturalnych i wariancji resztowej

2

=

2

[ 1 +

(

)

−1

=

2

2

- wariancja resztowa

(

)

−1

-

odwrotno ć macierzy Hessa

- wektor transponowany X

T

- wektor wierszowy

(

)

−1

– jest to forma kwadratowa (jest liczb nieujemn )

2

2

z tego wynika, e prognoza nie mo e być nigdy bardziej dokładna ni empiryczny model

ekonometryczny. Buduj c model korzystamy z predykcji nale y d yć do małej wariancji resztowej.

2

=

2

+

2

=

[ 1

−1

]

V

T

– bł d prognozy ex – ante (dopasowanie)

Im mniejszy V

T

tym lepiej i prognoza bardziej dokładna. → zwi zku z tym mo emy mówić o dopuszczalno ci

prognozy.

Prognoza jest dopuszczalna je li jest wystarczaj co precyzyjna z punktu widzenia u ytkownika.

← ytkownik ustala granice dopuszczalno ci prognozy.

← ytkownik wprowadza bł d graniczny predykcji ( ↑

G

)

1. V

T

≤ ↑

G

prognoza dopuszczalna

– spełnia wymogi u ytkownika

2. V

T

> V

G

prognoza niedopuszczalna poniewa nie spełnia warunków jakie zało ył u ytkownik

V

G

jest w jednostkach zmiennych prognozowanych

– tak samo jak V

T

→zgl dny bł d predykcji

∗

=

�

100 [%]

jest to udział redniego bł du predykcji w warto ci prognozy.

V

G

-

ustala si przed szacowaniem prognoz !!!

∗

�

-

graniczny wzgl dny bł d predykcji

1.

∗

∗

�

prognoza dopuszczalna

2.

∗

>

∗

�

prognoza niedopuszczalna

Analiza trafno ci prognoz

y

T

– realizacja zmiennej prognozowanej

=

�

−

-

bł d analizy ax – poste (trafno ć)

Trafno ć prognozy oceniamy dopiero gdy znamy realizacj

Prognoza musi być opatrzona pewn miar dokładno ci

V

T

– bł d redni predykcji

=

0

1

⋮

⋮

25

1.

> 0

Prognoza osi gn ła wi ksz warto ć ni realizacja - prognoza przeszacowana

2.

< 0 Prognoza osi

gn ła mniejsz warto ć ni realizacja np. w przypadku inflacji na koniec roku

− prognoza niedoszacowania

Kiedy prognoza b dzie trafna?

-

Trzeba ustalić wzgl dny bł d prognozy

∗

=

100 [%]

←znamy, e prognoza była trafna wówczas gdy |

∗

|

∗

�

∗

| >

∗

�

prognoza jest chybiona, nietrafna

Systematyczny bł d predykatora – wymaga poprawienia gdy ci g prognoz przeszacowanych lub nieoszacowanych

wymagaj korekty predykatora poniewa generuje on bł d systematyczny polegaj cy na niedoszacowaniu prognoz

albo na ich przeszacowaniu.

Prognozy jako ciowe - s to prognozy prawdopodobie stwa o ograniczonych zmiennych endogenicznych

Ń ≤ � < 1

0

– zdarzenie niemo liwe

1 - zdarzenie pewne

y

min

≤ y

t

≤ y

max

Transformacja logikowa

( )

= ln

(

�)

=

(

−

min

)

(

− )

- PODSTAWY EKONOMETRII -

→YKŁAD ńŃ

26.04.2011r.

TźMATŚ MODźLź →IźLORÓ→NANIO→ź

MODźL →IźLORÓ→NANIO→Y składa si z wielu równa stochastycznych. Najogólniej w modelu

wielorównaniowym wyst puje ż zmiennych endogenicznych. Najmniejsza ż wynosi co najmniej β.

B dziemy posługiwali si obserwacjami oznaczonymiŚ

y

1t,

y

2t,

..., y

t,

..., y

Gt

Model

wielorównaniowy opisuje system ekonomiczny albo jego cz ć nazywan subsystemem lub

podsystemem. Dla potrzeb tego modelu wprowadzimy nowe poj cieŚ

ń) zmienna ł czniewspółzale na modelu to ka da zmienna endogeniczna nieopó niona w czasie,

β) zmienne z góry ustalone to wszystkie zmienne egzogeniczne oraz zmienne endogeniczne opó nione w

czasie.

=

0

+

0

y

min

y

max

x

t

y

t

→ska nik struktury jest udziałem procentowym

(

�)

=

−

−

( )

(

�)

+

min

2

26

Opisuje on system ekonometryczny lub jego cz ć zwan podsystemem lub subsystemem.

zmienne endogeniczne – w jednym z równa wyst puje w roli zmiennej obja nianej, mo e być te zmienna

obja niaj caś zmienne wewn trzne

zmienne egzogeniczne – s to zewn trzne systemu, w modelu pełni wył cznie rol zmiennych obja niaj cych.

Modele wielorównaniowe - jest to konstrukcja przynajmniej dwóch równa .

Modele Kleina

– 6 równa

Pierwszy model w Polsce składał si z ń7 równa z połowie lat 6Ń- tych

KLASYŻIKACJA modeli wielorównaniowych

żłównym kryterium klasyfikacyjnym modeli wielorównaniowych jest sposób powi za zmiennych

ł czniewspółzale nych. To kryterium pozwala wyró nićŚ

- modele proste,

- modele rekurencyjne,

-

układy równa współzale nych.

MODELE PROSTE

→ modelach prostych nie ma adnych powi za pomi dzy zmiennymi ł czniewspółzale nymi. Oznacza to,

e w ka dym z równa takiego modelu zmiennymi obja niaj cymi s wył cznie zmienne z góry ustalone.

MODELE REKURENCYJNE

→ modelu rekurencyjnym zmienne ł czniewspółzale ne s powi zane ła cuchowo czyli rekurencyjnie.

Oznacza to tzw. jednokierunkowy mechanizm powi za zmiennych ł czniewspółzale nych, którego

specyfik jest mo liwo ć wskazania pocz tku i ko ca ła cucha.

←KŁADY RÓ→NA →SPÓŁZALź NYCH

→ układach równa współzale nych wyst puj dwa mechanizmy powi za Ś

-

sprz enie zwrotne nazywane niekiedy sprz eniem zwrotnym bezpo rednim,

-

zamkni ty cykl powi za zmiennych ł czniewspółzale nych nazywany niekiedy sprz eniem zwrotnym

po rednim.

O przynale no ci modelu do danej klasy decyduje mechanizm powi za zmiennych ł cznie współzale nych.

Ad. 1

Nie ma wzajemnych zwi zków pomi dzy zmiennymi ł cznie współzale nymi.

y

1

, y

2

, …, y

g

, …, y

G

1

,

2

, … ,

�

, … ,

�

- obserwacje

1

2

3

jest to zbiór autonomicznych równa – brak zwi zków.

4

Ad. 2

Pojawiaj si powi zania jednokierunkowe

1

2

3

4

Ad. γ Dwa mechanizmy powi za Ś

sprz enie zwrotne bezpo rednie

y

gt

y

g’t

(g, g’=ń , … , ż , g ≠ g’)

zamkni ty cykl powi za tzw. sprz enie zwrotne po rednie

y

1t

y

2t

y

3t

y

4t

-

nie jest to model rekurencyjny bo nie ma pocz tku i ko ca

1

2

3

4

równanie opisuj ce

4

jest równaniem pocz tkowym

modelu rekurencyjnego.

Jest to max liczba poł cze dla modelu o czterech równaniach

Przynajmniej jedno powi zanie, aby model był rekurencyjny

Model

o ła cuchowym mechanizmie powi za .

27

Zamkni ty cykl powi za w obr bie małego przedsi biorstwa Ą

MODEL PROSTY

1

=

10

+

11

1

+

14 3

−1

+

�

1

2

=

20

+

22

+

23 2

−1

+

�

2

3

=

30

+

33

3

+

34 3

−1

+

�

3

– parametry przy zmiennych ł cznie współzale nych

I indeks

– nr równania

II indeks

– nr zaj ty ł cznie współzale ny

α – parametry strukturalne przy zmiennych z góry ustalonych ( maj dwa indeksy)

I indeks

– nr równania

II indeks

– zmiennej z góry ustalonej

* w β i γ równaniu wyst puje autoagresja

Model prosty w zapisie macierzowym:

Forma strukturalna modelu

1

−

10

+

11

1

+

14 3

−1

=

�

1

2

−

20

+

22

+

23 2

−1

=

�

2

3

−

30

+

33

3

+

34 3

−1

=

�

3

=

1

⋮

�

⋮

�

Ma

cierz B jest trójk tna co oznacza, e model jest rekurencyjny. Je li w modelu rekurencyjnym równania s

uporz dkowane zgodnie z ła cuchem powi za zmiennych ł cznie współzale nych to macierz B jest trójk tna,

brak takiego uporz dkowania powoduje, e macierz B mo e nie być trójk tna, a mimo to model b dzie

rekurencyjny.

W przypadku modelu PROSTEGO macierz B

b dzie diagonalna JźDNOSTKO→A. Je li macierz B wyjdzie

nam jednostkowa to model jest na pewno PROSTY !!!!

- PODSTAWY EKONOMETRII -

→YKŁAD ńń

20.05.2011r.

←kład równa współzale nych

1

=

10

+

12 2

+

11

−1

+

12

+

�

1

- sprz enie zwrotne

2

=

20

+

21 1

+

23 3

+

22

2

+

�

2

3

=

30

+

34 4

+

33 4

+

33

3

+

�

3

4

=

40

+

42 2

+

45 3

−1

+

�

4

BY + AZ = ƞ

(GxG)(Gx1) (Gxk+1)(k+1) (Gx1)

Gx1 Gx1 Gx1

=

0

1

⋮

⋮

� =

�

1

⋮

�

�

⋮

�

�

=

1

−

1

…

−

2

1

…

…

−

�

…

−

. . .

…

−

1

�

−

�

. . .

1

…

…

…

…

−

1

�

−

�

…

−

�

=

−

10

−

11

…

−

20

−

21

…

…

−

�0

…

−

�0

…

−

�1

…

−

�1

…

…

…

…

−

1

… −

1

−

2

… −

2

…

−

�

…

−

�

…

…

…

…

…

−

�

…

−

�

1

2

3

1

−

12

0

0

1

−

23

0

0

1

1

2

3

+

−

10

−

11

0

−

20

0

−

22

−

30

0

0

0

0

−

15

−

23

−

24

0

0

−

34

0

0

0

−

36

0

1

2

−1

2

−1

3

−1

1

2

3

0

1

2

−1

2

−1 3 −1

28

y

1t

y

2t

y

2t

y

3t

y

4t

=

1

−

12

0

0

−

21

1

−

23

0

0

0

0

−

42

1

−

34

0

1

IDENTYFIKACJA MODELU

Model identyfikowany to model poprawnie skonstruowany z matematycznego punktu widzenia. Przedmiotem

dalszych rozwa a mog być wył cznie modele identyfikowalne, czyli poprawnie skonstruowane.

B

-1

/ BY+AZ = ƞ

zapis macierzowy w formie strukturalnej

Zał: zakładamy, e macierz B jest nieosobliwa.

Jak macierz jest nieosobliwa to macierz odwrotna nie istnieje.

B

-1

– mo emy pomno yć TYLKO lewostronnie

B

– jest macierz nieosobliw czyli istnieje odwrotno ć macierzy B, wówczas mo emy pomno yć równanie

strukturalne przez B odwrotne tylko lewostronnie:

B

-1

/BY +

AZ = η

otrzymamy

B

-1

BY + B

-1

AZ = B

-1

η

J

w efekcie otrzymamy iloczyn jednostkowy (J)

Po lewej stronie mamy Y

Y = - B

-1

AZ + B

-1

η

Żorm zredukowan upro cimy podstawiaj c pod - B

-1

A jakie C, a za B

-1

η jakie ε.

C = - B

-1

A

B

-1

η = ε

→ówczas otrzymujemy form zredukowan o postaciŚ

Y = CZ + ε

Y

– wektor zmiennych ł czniewspółzale nych,

Z

– wektor zmiennych z góry ustalonych,

ε – wektor składników losowych w formie zredukowanej,

C

– macierz parametrów strukturalnych równa formy zredukowanej modelu.

→ formie zredukowanej równa jest tyle ile zmiennych ł cznych współzale nych czyli 5.

ε

1t

C

10

C

11 ...

C

1j ...

C

1K

ε

=

ε

gt

C

=

C

g0

Cg

1 ...

C

gj ...

C

gK

ε

Gt

C

G0

C

G1 ...

C

Gj ...

C

GK

macierz C zawiera parametry strukturalne równa w formie zredukowanej

=

1

⋮

�

⋮

�

1

2

3

4

żdy

12

i

21

s nie

zerowe to jest sprz enie

zwrotne

Gdy model jest

rekurencyjny to macierz

jest trójk tna

Gx(k+1)

Gx1

=

0

1

⋮

⋮

wektor zmiennych ustalonych całego modelu

29

- B

-1

A = C

równanie identyfikacyjne

Równanie identyfikacyjne jest równanie zwi zku pomi dzy parametrami formy strukturalnej modelu i parametrami

jego formy zredukowanej.

B / -B

-1

A = C

- B

-1

BA = BC

macierz jednostkowa

-A=BC

proste równanie identyfikacyjne

Mamy wprost opisane zale no ci pomi dzy parametrami formy strukturalnej z parametrami formy zredukowanej.

Macierz C jest zawsze znanaś natomiast nieznane s macierz A i B

Problem identyfikacyjny polega na ustaleniu czy korzystaj c z równania identyfikacyjnego przyznanych

składowych macierzy C mo liwe jest jego rozwi zanie ze wzgl du na składowe macierzy B oraz A. Jest to zatem

problem rozwi zania układu równa liniowych ze wzgl du na parametry α oraz .

(α

Gj

,

żż’

)

Mo e istnieć jedno rozwi zanie – jednoznaczne równanie

1) Jednoznaczne rozwi zanie układu równa

Je li tak jest to model jest identyfikowalny jednoznacznie. Jest to przypadek niej bardziej po dany ale

rzadko spotykany.

2) Mo e istnieć wiele rozwi za modelu – niejednoznacznym

Mówimy wówczas o modelu identyfikacyjnym niejednoznacznieś najcz stszy przypadek.

Model identyfikacyjny inaczej nazywany jest modelem przeidentyfikowalnym.

3) Model, w którym jest brak rozwi zania układu, czyli sprzeczny model. Jest to model nieidentyfikowany