Agnieszka Bojanowska

Politechnika Lubelska

Realizacja wybranych celów przedsiębiorstwa

poprzez zarządzanie procesami logistycznymi

Wstęp

Autorka niniejszego artykułu podejmuje dyskusję na temat

możliwego wpływu wybranych aspektów zarządzania proce-

s

ami logistycznymi na realizację celów przez przedsiębior-

stwo. Każde przedsiębiorstwo działa, aby osiągnąć określoną

wiązkę celów. Najczęściej uważa się, że wiązka ta jest pod-

porządkowana celowi nadrzędnemu, jaki stanowi zysk. Eko-

nomiczne cele działalności każdej firmy można rozpatrywać

w różnych ujęciach. Często spotyka się ich podział na długo-

i krótko

okresowe oraz na ilościowe i jakościowe. Każdy

z procesów, istniejących w przedsiębiorstwie, ma swój okre-

ślony wpływ na realizację celów działalności. Systemowe

podejście do przedsiębiorstwa ukazuje jak bardzo złożone są

wzajemne relacje zachodzących procesów i celów. Zdecy-

dowanie łatwiej jest wykazać wpływ policzalnych efektów

procesów na policzalne cele działalności. O wiele trudniej

jest z efektami jakościowymi oraz z celami niepoliczalnymi.

W niniejszym artykule

za cel postawiono próbę ukazania

pewnych zależności zachodzących pomiędzy zarządzaniem

wybranymi procesami logistycznymi a celami ekonomicz-

nymi przedsiębiorstwa. Autorka opierała się na obserwacjach

poczynionych w kilku różnych przedsiębiorstwach takich

jak: spółdzielnia mleczarska, zakład mechaniki pojazdowej,

zakład stolarski, zakład fryzjerski, producent wyrobów

z tworzyw sztucznych oraz bank komercyjny. Rozważania

zawarte w niniejszym artykul

e mają z założenia mieć charak-

ter naukowy i ogólny, nie rozpatruje się w nim konkretnego

studium przypadku.

Cele działalności przedsiębiorstwa

W

drugiej połowie XX wieku na skutek wielu czynników,

np. zachodzących od lat 70. procesów globalizacyjnych,

kon

cepcja celów przedsiębiorstwa ewoluowała. Klasyczna

teoria funkcjonowania przedsiębiorstwa zakładała, że pod-

stawowym celem jaki ma przedsiębiorstwo jest maksymali-

zacja zysku. W warunkach gospodarki rynkowej to stwier-

dzenie okazało się niewystarczające. Wpłynął na to chociaż-

by rozwój teorii finansów, który umożliwił powstanie no-

wych mierników efektyw

ności gospodarczej [Sawicka 2005].

Te mierniki mogą być zarówno finansowe, jak i niefinanso-

we. Przykładami finansowych mierników efektywności dzia-

łalności przedsiębiorstwa mogą być marża osiągana ze sprze-

daży produktów, sprzedaż na jednego pracownika czy też

wskaźniki typu ROE, ROA. Natomiast mierniki pozafinan-

sowe to np. poziom satysfakcji klientów, zadowolenie pra-

cowników firmy, ilość szkoleń pracowników w roku, czy też

liczba zgłaszanych reklamacji. Mierniki te wytyczają cele,

które przedsiębiorstwo realizuje dążąc w ostatecznym rozra-

chunku do osiągnięcia zysku. Różnie cele przedsiębiorstwa

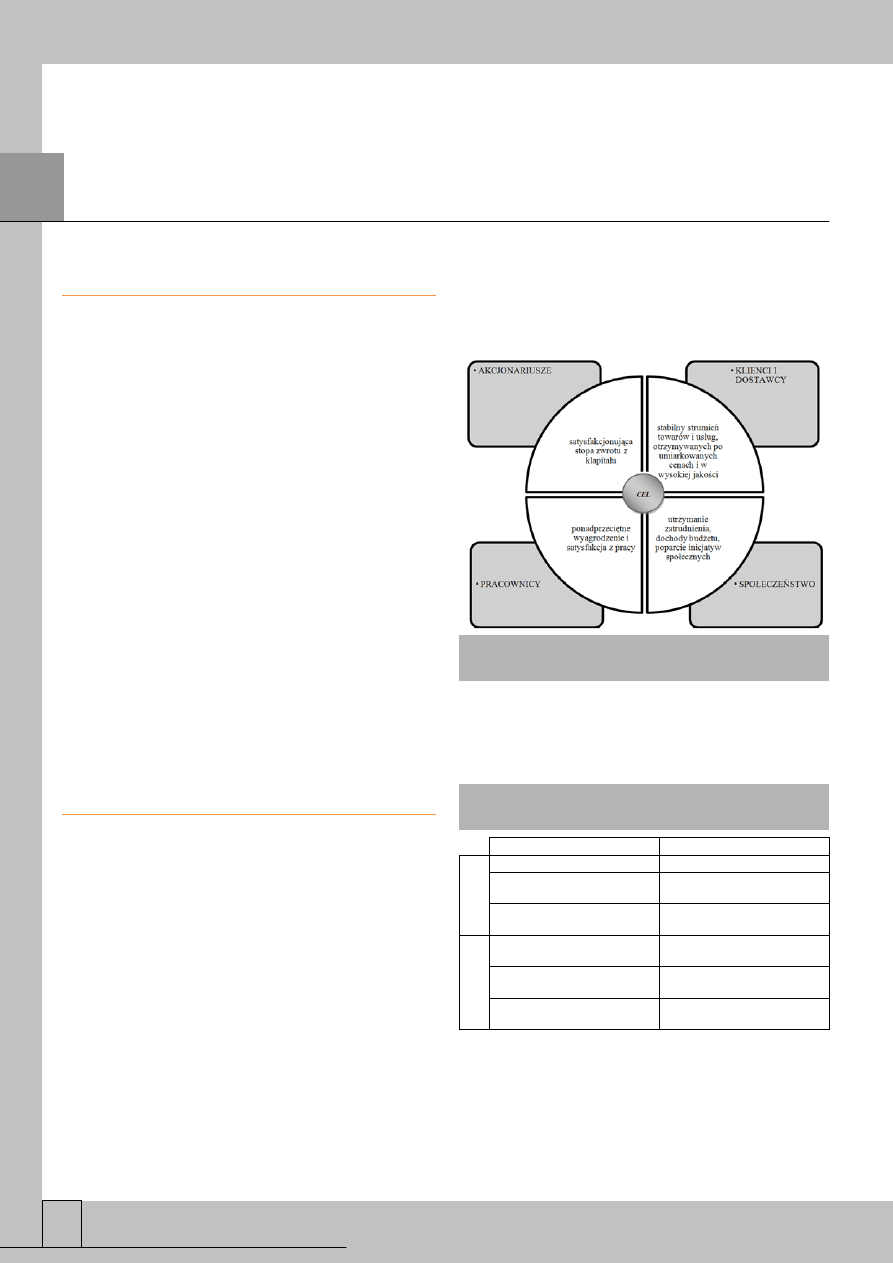

postrzegają różne grupy interesów z nim związane. Inaczej

na cele będą patrzyli akcjonariusze, a inaczej pracownicy

firmy (rys. 1). Na potrzeby niniejszego artykułu wybrano

niektóre z ogromnej puli celów działalności przedsiębior-

stwa, aby ukazać wpływ zarządzania procesami logistycz-

nymi na działalność przedsiębiorstwa poprzez te cele.

Rys. 1.

Różne rozumienie celów przedsiębiorstwa przez różne

strony

Z uwagi

na to, iż cele przedsiębiorstwa można rozpatrywać

w długim i krótkim okresie oraz w ujęciu ilościowym oraz

jakościowym, autorka zaproponowała pewne usystematyzo-

wanie omawianych w artykule celów (tab. 1).

Tab. 1.

Wybrane cele jakościowe i ilościowe w długim i krótkim

okresie działalności przedsiębiorstwa w ujęciu macierzowym

w krótkim okresie

w długim okresie

cel

e j

ak

oś

ci

o

we

sprawny przebieg obsługi klienta zwiększenie satysfakcji klientów

brak opóźnień dostaw

materia

łów do produkcji

zwiększenie zadowolenia

pracowników firmy

sprawna komunikacja we

wnątrz

przedsiębiorstwa

zwiększenie jakości

oferowanego produktu

cel

e i

lo

śc

io

we

uzyskanie możliwie wysokiej

marży brutto

uzyskanie pożądanej wartości

współczynnika ROA

niski poziom zwrotów

uzyskanie pożądanej wartości

w

skaźnika rotacji zapasów

uzyskanie pożądanej wartości

wskaźnika płatności gotówkowej

uzyskanie pożądanej rentowności

sprzedaży brutto

W powyższej tabeli celowo pominięto zysk, gdyż, jak już

wspomniano, skupienie się przede wszystkim na zysku mo-

głoby się okazać zbyt ogóle i prowadzić do spłycenia rozpa-

trywanego problemu. Wymienione cele nie tylko współist-

nieją w przedsiębiorstwie, ale i mogą działać na siebie wza-

jemnie. Przykładowo sprawny przebieg obsługi klienta

wpływa znacząco na zwiększenie satysfakcji klientów w dłu-

Logistyka – nauka

Logistyka 5/2013

18

gim okresie. Aby móc ukazać wpływ wybranych aspektów

zarządzania logistycznego na poszczególne z ukazanych

celów, należy pokrótce omówić bądź chociaż zdefiniować te

cele.

Sprawny przebieg obsługi klienta – obsługa klienta prze-

biega sprawnie jeżeli zostaje on obsłużony w oczekiwanym

czasie i na pożądanym przez klienta poziomie jakości.

Brak opóźnień dostaw materiałów do produkcji – do-

stawy materiałów do produkcji warunkują jej prawidłowy

przebieg, dlatego też dostawy powinny być dopasowane do

rytmu i charakteru produkcji.

Sprawna komunikacja wewnątrz przedsiębiorstwa –

dobra

komunikacja wewnątrz firmy zwiększa zaangażowanie

pracowników i zmniejsza ich opór wobec zmian. Stanowi

podstawę zasadniczych funkcji organizacji, takich jak spra-

wowanie kontroli, motywowanie oraz informowanie [Goli

ń-

ska, 2008].

Zwiększenie satysfakcji klientów – wysoki poziom satys-

fakcji klienta doprowadza do wzros

tu jego lojalności, a to

z kolei ma ogromny wpływ na długofalową sytuację finan-

sową firmy [Lambin, 2001]. Satysfakcja klienta jest bezpo-

średnio związana z jego zadowoleniem z produktu lub usługi

oraz z obsługi.

Zwiększenie zadowolenia pracowników firmy – zado-

wolenie pracownika wynika z czysto subiektywnej oceny

oraz sposobu postrzegania otoczenia, w jakim pracuje dana

osoba. Wpływa na nie wiele czynników, wśród których

można wyróżnić następujące zmienne decyzyjne: zmienne

psychofizyczne (np. inteligencja,

osobowość, temperament),

poziom wykształcenia, płeć, wiek [Mikuła, 2000]. Na zwięk-

szenie zadowolenia pra

cowników można wpłynąć poprzez

różne źródła zadowolenia takie jak możliwość zaspokajania

codziennych potrzeb, stabilne miejsce pracy,

możliwość

wykonywa

nia obowiązków ze świadomością ich znaczenia

i wagi dla prosperowania firmy oraz zaspokojenie potrzeby

samorealizacji.

Zwiększenie jakości oferowanego produktu – zwiększe-

nie jakości produktu wiąże się z cechami tegoż produktu

wpływającymi na jego funkcjonalność, komfort użytkowa-

nia, łatwość obsługi i konserwacji, ergonomiczność, nieza-

wodność, trwałość, a także stopień zgodności z wzorcem lub

wyspecyfikowanymi wymaganiami klienta.

Marża brutto – w ujęciu względnym jest to stosunek zy-

sku brutto ze sprzedaży do przychodów [Słownik finansowy,

2013].

Niski poziom zwrotów –

ilość zaobserwowanych w da-

nym okresie reklamacji i zwrotów produktów spośród sprze-

danych przez firmę. Można rozpatrywać go w wartości pie-

niężnej lub ilości bezwzględnej zdarzeń.

Wskaźnik płynności gotówkowej (Cash ratio)

określa

zdolność przedsiębiorstwa do regulowania bieżących zobo-

wiązań w bardzo krótkim okresie, najczęściej „z dnia na

dzień”, a zatem do jego konstrukcji wykorzystuje się tylko

aktywa o najwy

ższym stopniu płynności. Istnieją trudności

z określeniem wzorcowej wartości tego wskaźnika, jednak

praktyka stwierdza, że powinien on oscylować w granicach

10% do 20%. Zgodnie z zasadą, iż tylko kapitał pracujący

przynosi zysk, poziom tego wskaźnika nie powinien przekra-

czać tejże granicy. Dodatkowo w razie nieprzewidzianych

trudności finansowych, przedsiębiorstwo może wspomagać

się krótkoterminowymi kredytami bankowymi [Bień, 2005].

ROA (ang. return on assets) –

wskaźnik rentowności ak-

tywów.

ROA to stosunek zysku netto spółki do wartości jej

aktywów; może być też obliczany jako iloczyn rentowności

sprzedaży oraz wskaźnika obrotu aktywów. Informuje

o zdolności spółki do wypracowywania zysków i efektywno-

ści gospodarowania jej majątkiem. Im wyższy jest wskaźnik

ROA, tym lepsza jest kondycja f

inansowa spółki [Biedrzyc-

ki, 2008].

Wskaźnik rotacji zapasów pozwala ocenić efektywność

gospodarowania zapasami przez przedsiębiorstwo. Liczy się

go odnosząc koszty sprzedaży do przeciętnego stanu zapa-

sów. Przyj

muje się, że prawidłowa wielkość tego wskaźnika

powinna być nie mniejsza niż 7 i nie większa niż 10 [Zale-

ska, 2005].

Rentowność sprzedaży brutto informuje, jaka jest ren-

towność firmy (lub deficyt – przy ujemnych wartościach)

przy uwzględnieniu wszystkich segmentów działalności:

podstawowej, pozostałej, finansowej oraz zdarzeń nadzwy-

czajnych. Pokazu

je zatem, co osiągnęła firma jako całość,

tzn. o ile procent p

rzychody były wyższe od kosztów

[Rybicki, 2003].

Wybrane aspekty zarządzania logistycznego

Zarządzanie logistyczne jest procesem decyzyjnym. Obej-

muje logiczny ciąg czynności składający się na proces two-

rzenia skonkretyzowanej w

planie logistycznym całościowej

koncepcji

działań logistycznych w przedsiębiorstwie oraz

proces jej realizacji w

odpowiednio ukształtowanych for-

mach organizacyjnych i przy

stosowaniu właściwych syste-

mów sterowania i kontroli

[Sołtysik, 2000]. Wśród celów

zarządzania logistycznego można wyodrębnić następujące:

dostarczanie odpowiednich produktów i usług, w odpowied-

nie miejsce, w odpowiedniej ilości, odpowiedniemu kliento-

wi, w odpowiednim momencie

(czasie), zachowując odpo-

wiednią jakość i przy odpowiednim koszcie [Szczepaniak

(red.), 2002].

Aby zrealizować te cele w przedsiębiorstwie

realizowane są, odpowiednie procesy logistyczne. Za podsta-

wowe procesy logistyczne można uznać transport, zaopatrze-

nie, magazynowanie i manipulowanie, opakowanie i ozna-

kowanie oraz obsługę zamówienia [Kolasińska-Morawska,

2011]. Na potrzeby niniejszego ar

tykułu należy skupić się na

szczegółach tych procesów, tak aby można było jaśniej uka-

zać wpływ jaki wywierają na ekonomiczne cele przedsię-

biorstwa. Z tego powodu roz

patrywane będą tylko wybrane

procesy. Dla realizacji ekonomicznych celów przedsiębior-

stwa bez wątpienia istotne będą procesy dotyczące magazy-

nowania (np. wielkość utrzymywanych zapasów) i transportu

(np. ustalanie marszrut dla rozwożenia produktów). Ważna

będzie organizacja zbytu i dostaw, a także terminowe rozli-

czanie się z dostawcami. Na szczególną uwagę zasługuje

także zarządzanie łańcuchem dostaw, które pozwala na spoj-

rzenie na zarz

ądzanie procesami logistycznymi w kontekście

budowania jakości dla klienta w tym łańcuchu, w tym także

jakości procesu obsługi klienta. Łańcuch dostaw można

określić jako sieć powiązań i przepływów od pierwszych do

ostatecznych odbiorców. Sie

ć ta obejmuje przepływ w sferze

zaopatrzenia, produkcji, dystrybucji oraz inne przepływy

związane z obsługą klienta, działaniami w sferze badań, ro-

zwoju itd. [Kordel Z., 2002]. Bardzo

istotne są także wszel-

kie czynniki wpływające na koszty działań logistycznych.

Są one uzależnione od typu prowadzonej działalności. Skła-

dają się na nie m.in. koszty utrzymania zapasów, koszty

pracy pracowników (magazynierów, kierowców, dystrybuto-

Logistyka – nauka

Logistyka 5/2013

19

rów itp.), koszty logistycznej obsługi klienta oraz koszty

infrastruktury logistycznej.

Wpływ wybranych aspektów zarządzania

logistycznego na policzalne cele

przedsiębiorstwa

Marża brutto – na marżę brutto wpływa między innymi

koszt sprzedanych produktów, towa

rów i materiałów.

W ramach tego kosztu można wyróżnić koszty transportu

i

magazynowania. Kontrolując te koszty można zwiększać

lub zmniejszać marżę brutto uzyskiwaną przez przedsiębior-

stwo. Gdy koszty rosną, marża również będzie rosła.

Niski poziom zwrotów –

na poziom zwrotów w najwięk-

szej części wpływa jakość produktu; można powiedzieć,

że budując jakość w łańcuchu dostaw dba się w firmie

o

zmniejszenie ilości produktów lub usług nieodpowiadają-

cych klientom.

Wskaźnik płynności gotówkowej – na wartość tego

wskaźnika wpływa wartość pasywów bieżących, stanowią je

między innymi bieżące zobowiązania wobec dostawców.

Ważne są więc takie działania z zakresu zarządzania logi-

stycznego, które będą zmierzały do terminowego i ekono-

micznie uzasadnionego regulowania tych zobo

wiązań.

Im wyższa wartość pasywów bieżących, tym niższy ten

ws

kaźnik.

ROA – zapasy gromadzone w procesie magazynowania

za

licza się do aktywów obrotowych przedsiębiorstwa, gdy

zapasy rosną przy stałym zysku wartość ROA maleje, co nie

jest pożądanym zjawiskiem dla oceny finansowej spółki.

Wskaźnik rotacji zapasów – zarówno koszty sprzedaży,

jak i przeciętny stan zapasów, które wpływają na wartość

tego wskaźnika, zdecydowanie zależą od zarządzania logi-

stycznego. Wysokie koszty sprzedaży podwyższają ten

wskaźnik, a stan zapasów go obniża. Koszty sprzedaży moż-

na zmniejszać chociażby znajdując tańszy transport dla pro-

duktów. Można także opracować efektywne marszruty trans-

portowe. Przeciętny stan zapasów zależy w dużej mierze od

organizacji zbytu i do

staw. Należy szukać rozwiązań,

w

których koszty sprzedaży i stan zapasów będą pozostawały

do siebie w pożądanej relacji (tak, aby wskaźnik rotacji zapa-

sów mieścił się w przedziale od 7 do 10).

Rentowność sprzedaży brutto – rentowność sprzedaży

odnosi się do wszystkich kosztów działalności w tym rów-

nież do kosztów działań logistycznych. Ogólnie mówiąc

mogą to być m.in. koszty magazynowania i transportu,

a także zaopatrzenia i dystrybucji. Poziom tych wszystkich

kosztów powinien być w centrum zainteresowania zarządza-

nia logistycznego w

każdym przedsiębiorstwie. Oczywiście

pożądana jest tu rozsądna minimalizacja tych kosztów, na

którą mogą wypływać takie czynniki jak ustawienie odpo-

wiednich cykli dostaw.

Wpływ wybranych aspektów zarządzania

logistycznego na niepoliczalne cele

przedsiębiorstwa

Sprawny przebieg obsługi klienta – obsługa klienta może

być sprawnie przeprowadzona, jeżeli procesy logistyczne

z nią zawiązane są prawidłowo zarządzane. Stany magazy-

nowe, o których in

formację powinien posiadać sprzedawca,

muszą być na bieżąco uzupełniane i aktualizowane. Wszyst-

kie materiały potrzebne do wykonania usługi również muszą

być dostarczane we właściwym czasie i we właściwym miej-

scu. Ponadto istotne jest prawi

dłowe zarządzanie procesem

dystrybucji towarów i usług, które bezpośrednio wynika

z

budowania jakości w łańcuchu dostaw.

Brak

opóźnień dostaw materiałów do produkcji – reali-

zacja tego celu może być wpierana poprzez umiejętne zapla-

nowanie cykli oraz wielkości dostaw w procesie planowania

logistycznego

. Należy przy tym uwzględnić oczywiście cha-

rakter produkcji oraz warunki, jakie

panują na danym rynku,

z którego pochodzą materiały.

Sprawna komunikacja wewnątrz przedsiębiorstwa –

system logistyczny, jak każdy inny system działający

w przedsiębiorstwie, może ułatwiać bądź też utrudniać ko-

munikację wewnętrzną. Wraz z realizacją podstawowych

zadań systemu logistycznego, takich jak transport czy maga-

zynowanie

, przekazywane są liczne komunikaty. Należy

dbać o jakość ich przekazywania na każdym etapie wykony-

wania procesów logistycznych.

Zwiększenie satysfakcji klientów – jak już wspomniano,

prawidłowe zarządzane procesem dystrybucji towarów i us-

ług może wpływać pozytywnie na sprawny przebieg obsługi

klienta. Ten z kolei w dużym stopniu warunkuje zwiększenie

satysfakcji klienta. Nie bez znaczenia pozostaje tu również

wpływ zarządzania procesami logistycznymi na jakość pro-

duktu, który

zostanie opisany poniżej.

Zwiększenie zadowolenia pracowników firmy – praca

w prawidłowo zarządzanym systemie logistycznym bez wąt-

pienia może pozytywnie wpłynąć na zadowolenie pracowni-

ków. Widzą oni pozytywne efekty swojej pracy, co motywu-

je ich do zwiększenia wysiłków.

Zwiększenie jakości oferowanego produktu – na jakość

produktu wpływa bardzo wiele czynników, m.in. zależą one

również od jakości procesów logistycznych. W ramach za-

rządzania logistycznego można budować jakość w łańcuchu

dostaw. Wymaga to precyzyjnego planowania i kontroli

efektywnego i sprawnego przepływu materiałów, towarów

i usług.

Wnioski

Rozważając wpływ wybranych elementów zarządzania lo-

gistycznego na realizację celów przedsiębiorstwa należy

pamiętać, że przedsiębiorstwo jest bardzo złożonym syste-

mem. Efekt wyj

ściowy w tym systemie jest pochodną wielu

zmiennych. W niniejszym artykule

zwrócono uwagę na moż-

liwy wpływ zarządzania procesami logistycznymi na różne

cele przedsiębiorstwa. Rozpatrując policzalne i niepoliczalne

cele przedsiębiorstwa należy jednak wziąć również pod uwa-

gę ich wzajemny wpływ, który wyraźniej widać w opisywa-

nym przypadku wybranych celów jako

ściowych. Można

więc zaryzykować twierdzenie, że jeżeli zarządzanie logi-

styczne

wpłynie pozytywnie na jeden z celów przedsiębior-

stwa, może również pośrednio wpłynąć na inny. Obserwuje

się tu więc nie tylko bezpośrednie, ale i pośrednie oddziały-

wanie. Należało by to wziąć pod uwagę przy projektowaniu

procesów logistycznych oraz przy za

rządzaniu łańcuchem

dostaw.

Logistyka – nauka

Logistyka 5/2013

20

Streszczenie

Istotą działalności przedsiębiorstwa jest realizacja pewnej

określonej wiązki celów. Autorka artykułu postanowiła

zidentyfikować wpływ niektórych aspektów zarządzania

procesami logistycznymi na realizację wybranych celów

działalności przedsiębiorstwa. W tym celu wprowadziła

macierzowy

podział celów przedsiębiorstwa. Następnie scha-

rakteryzowała wybrane aspekty zarządzania procesami logi-

stycznymi i zestawiła je z celami, jakich realizację mogą

wspo

magać.

Dla większości przedsiębiorstw długookresowym celem

strategicznym jest zysk. Autorka

artykułu postanowiła się

skupić na celach cząstkowych, które prowadzą do uzyskania

zadowalającego wyniku finansowego, a nie na samym zysku

jako takim. Jest to spowodowane przekonanie

m, że skupienie

się przede wszystkim na zysku mogłoby się okazać zbyt

ogóle i prowadzić do spłycenia rozpatrywanego problemu.

Cele cząstkowe działalności przedsiębiorstwa można po-

dzielić na jakościowe (np. lojalność klientów) oraz ilościowe

(np. pozyskani

e określonej ilości klientów w określonym

czasie) oraz krótko-

(np. usprawnienie bieżącej działalności

operacyjnej ) i długookresowe (np. zwiększenie wartości

marki na rynku), pomoże to w stworzeniu macierzy celów

rozpatrywanych w artykule.

Na podstawie obserwacji przeprowadzonych w kilku ró

ż-

nych

przedsiębiorstwach autorka wykazała pewne, mogące

wystąpić, prawidłowości w oddziaływaniu decyzji podej-

mowanych w ramach zarządzania procesami logistycznymi

na realizację wybranych celów przedsiębiorstwa.

Słowa kluczowe: cele przedsiębiorstwa, zarządzanie logi-

styczne, procesy logistyczne, efektywność zarządzania, za-

rządzanie, logistyka.

L

ITERATURA

1. Biedrzycki P., 2008, ROA – stopa zwrotu z aktywów, http://

sindicator.net/baza_wiedzy/wskazniki_rentownosci_i_oceny_

perspektyw_rozwojowych/roa_stopa_zwrotu_z_aktywow, po-

brano 12.02.2012.

2.

Bień W., 2005, Zarządzanie finansami przedsiębiorstwa, Difin,

Warszawa, s. 103–110.

3. Bojanowska A., 2012,

Zarządzanie relacjami z klientami

w ban

kach udzielających kredytów hipotecznych, Wydawnictwo

Politechniki Lubelskiej, Lublin, 35.

4.

Golińska K., 2008, Komunikacja wewnętrzna w firmie,

http://kadry.infor.pl/kadry/hrm/komunikacja/artykuly/76522,

komunikacja_wewnetrzna_w_firmie.html, pobrano 02.02.2013.

5.

Kolasińska-Morawska K., 2011, Zarządzanie logistyczne,

Przedsiębiorczość i Zarządzanie, t. 12, z. 9, Wydawnictwo

SWSPiZ, Łódź, 67.

6. Kordel Z., 2002,

Najnowsze trendy w zarządzaniu dystrybucją

i magazynowaniem

, Materiały z konferencji „Zarządzanie Dys-

trybucją i Magazynowaniem” organizowanej przez KDK Info

w 2002 r., http://www.logistica.pl/teksty/Najnowsze_trendy_

w_zarz_dzaniu_dystrybucj__i_magazynowaniem, pobrano 01.

03.2013.

7. Lambin J.J., 2001,

Strategiczne zarządzanie marketingowe, Wy-

dawnictwo Naukowe PWN, Warszawa, 172-175.

8.

Mikuła B., 2000, Człowiek a organizacja – humanizm w kon-

cepcjach i metodach organizacji i zarządzania XX wieku, Anty-

kwa, Kraków, s. 41–45.

9. Rybicki P., 2003,

Sprawozdanie finansowe źródłem informacji

o firmie, POLITEXT, Warszawa, 101.

10. Sawicka B., 2005,

Zarządzanie wartością dla akcjonariuszy

w okresie transformacji gospodarczej w Polsce, Wydawnictwo

Uczelniane Politechniki Lubelskiej, Lublin, 14.

11.

Słownik finansowy, http://www.findict.pl/slownik/marza, pobra-

no 19.02.2013.

12.

Sołtysik M., 2000, Zarządzanie logistyczne, Akademia Ekono-

miczna Katowice, Katowice, 8.

13. Szczepaniak T. (red.), 2002, Transport i spedycja w handlu

zagranicznym, PWE, Warszawa, 344.

14. Zaleska M., 2005, Ocena ekonomiczno-

finansowa przedsiębior-

stwa przez analityka bankowego

, Oficyna Wydawnicza, Szkoła

Główna Handlowa, Warszawa.

Logistyka – nauka

Logistyka 5/2013

21

Document Outline

- Wstęp

- Cele działalności przedsiębiorstwa

- Wybrane aspekty zarządzania logistycznego

- Wpływ wybranych aspektów zarządzania logistycznego na policzalne cele przedsiębiorstwa

- Wpływ wybranych aspektów zarządzania logistycznego na niepoliczalne cele przedsiębiorstwa

- Wnioski

- Streszczenie

Wyszukiwarka

Podobne podstrony:

projekt Konstrukcja karty procesu dla wybranego procesu przedsiębiorstwa z wykorzystaniem metodyki I

Wybrane formy przedsiębiorców

Echa romantyzmu w wybranych utworach; przedstaw sposób rozprawienia się z ideologią epoki minionejx

Na wybranych przykładach przedstaw różnorodne koncepcje mądrości

SPRAWOZDANIE Z REALIZACJI PLANU ROZWOJU, PRZEDSZKOLE, awans zawodowy na stopień n-la kontraktowego

informacja z realizacji dla koordynatora przedszkolnego programu

Na wybranych przykładach przedstaw różnorodność koncepcji

W oparciu o wybrane teksty przedstaw różnorodność podejścia do zagadnienia śmierci w księgach mądroś

Cechy języka wybranej subkultury Przedstaw zagadnienie w oparciu o zebrany przez siebie materiał jęz

Kreowanie i realizacja strategii marketingowych przedsiebiorstwa Studia przypadkow

Na wybranych przykładach przedstaw różnorodność funkcjonowania motywu pieniądza (pieniędzy) w litera

D Mikołajczyk Finansowanie realizacji wybranych zadań własnych miasta i gminy Kłodawa w latach 2006

Portret emocjonalny zasady realizacji fotogramów, które przedstawiają ludzi i ich uczucia

jadczyk,ekologia i ochrona przyrody,Stanowisko Krajowej Komisji ds Ocen Oddziaływania na Środowisko

Interpretując wybrane przykłady przedstaw różnorodne ujęcia motywu pracy w literaturze i sztuce

więcej podobnych podstron