Controlling w

przedsiębiorstwie

Praca zaliczeniowa

Dorota Kubik – 158200

Edyta Skóra – 156541

Dębica 2011

Controlling w przedsiębiorstwie

Dorota Kubik & Edyta Skóra

Strona 2

Spis treści

Controlling w przedsiębiorstwie

Dorota Kubik & Edyta Skóra

Strona 3

1 Wstęp

Celem każdego przedsiębiorstwa jest funkcjonowanie w przyszłości w kategorii rozwoju

i wzrostu. Zmienne otoczenie funkcjonowania oraz rosnąca konkurencyjnośd i kompleksowośd

wymagao potęgują koniecznośd planowania rozwoju i wzrostu. To właśnie rozwój i wzrost, jako

podstawowe determinanty funkcjonowania przedsiębiorstwa powinny wyznaczad jego nadrzędne

cele, czyli określad pozycję, w której organizacja chce się znajdowad za rok, 5 czy 10 lat.

Głównym celem każdej działalności gospodarczej jest generowanie zysków. W dzisiejszych

czasach innowacyjnośd gospodarki jest bardzo ważnym czynnikiem sukcesu, który na poziomie

przedsiębiorstwa związany jest ze stałym doskonaleniem produktu oraz opracowywaniu nowych,

wydajniejszych technik produkcji, bez których firma nie ma szans na osiągnięcie sukcesu na rynku.

Nowoczesna ekonomia i teoria zarządzania rozwinęły różnorodne instrumenty, które

w zależności od potrzeb przedsiębiorstwa – wspomagają a nawet czasem umożliwiają realizację

wybranych celów. Jednym z najbardziej kompleksowych instrumentów jest CONTROLLING, często

określany nawet mianem nowej filozofii działania organizacji.

1

Dobry controlling w przedsiębiorstwie

2 Geneza controlingu

Pierwsi controllerzy pojawili się w Anglii i Stanach Zjednoczonych. Już w XV wieku na

angielskim dworze działał „controller”, który zajmował się zapisywaniem/rejestrowaniem wpływów

i wydatków pieniężnych oraz dóbr. W USA natomiast od 1778 roku działał „controller”, który

nadzorował równowagę budżetową.

Pierwotnie controlling pełnił funkcje rachunkowe i kontrolne. Stanowisko controllera zyskało

na znaczeniu w latach 20-tych XX wieku. Przyczynami wzrostu zainteresowania jego działalnością

były

2

:

powstawanie i rozwój dużych przedsiębiorstw, w których pojawiały się problemy

wewnętrzne z komunikacją między działaniami – zaistniała potrzeba koordynacji

w rozwiązywaniu problemów,

rozpowszechniająca się automatyzacja produkcji, prowadząca do wzrostu kosztów stałych,

które ograniczały elastycznośd w działaniu przedsiębiorstw,

http://e-rachunkowosc.pl/artykul.php?view=912

28.03.2011 (9)

2

W. Osadnik, „Controlling”,R. Oldenbourg Verlag, wyd. 2, Munchen-Wien 1998, s. 4 (7)

Controlling w przedsiębiorstwie

Dorota Kubik & Edyta Skóra

Strona 4

pojawienie się nowych, w praktyce mało znanych instrumentów zarządzania, których

stosowanie wymagało znacznych nakładów.

Jednocześnie ewolucji podlegały zadania controllera – od rejestracji rachunkowej i kontroli do

planowania długofalowej przyszłości przedsiębiorstwa i poprawy wyników jego działalności, co

przyczyniło się do dalszego rozpowszechniania się controllingu. W 1931 roku założono specjalny

instytut badawczy Controller’s Institute of America, który obecnie funkcjonuje pod nazwą Financial

Executives Institute, i który w 1962 roku opracował katalog zadao controllera. Wymieniano wówczas

następujące obszary zagadnieo: planowanie, sprawozdawczośd i jej analizę, nadzór nad realizacją

zadao przedsiębiorstwa /swoista kontrola wewnętrzna/ oraz badania nad rozwojem w skali makro.

3

W Europie controlling upowszechnił się w latach 50-tych XX wieku /głównie w Niemczech/,

zwłaszcza dzięki tworzeniu oddziałów przedsiębiorstw amerykaoskich. Początkowo controlling

dotyczył spraw finansowych, z czasem jednak zaczął obejmowad swym zakresem również inne sfery

funkcjonowania przedsiębiorstwa. Nasilenie się procesów prywatyzacyjnych w Polsce po 1990 roku

spowodowało wzrost zainteresowania controllingiem w przedsiębiorstwach.

Historia controllingu wskazuje na powiązanie istoty controllingu ze znaczeniem angielskiego

słowa „control” rozumianego, jako sterowanie, kierowanie, nadzorowanie celowo działającego

systemu.

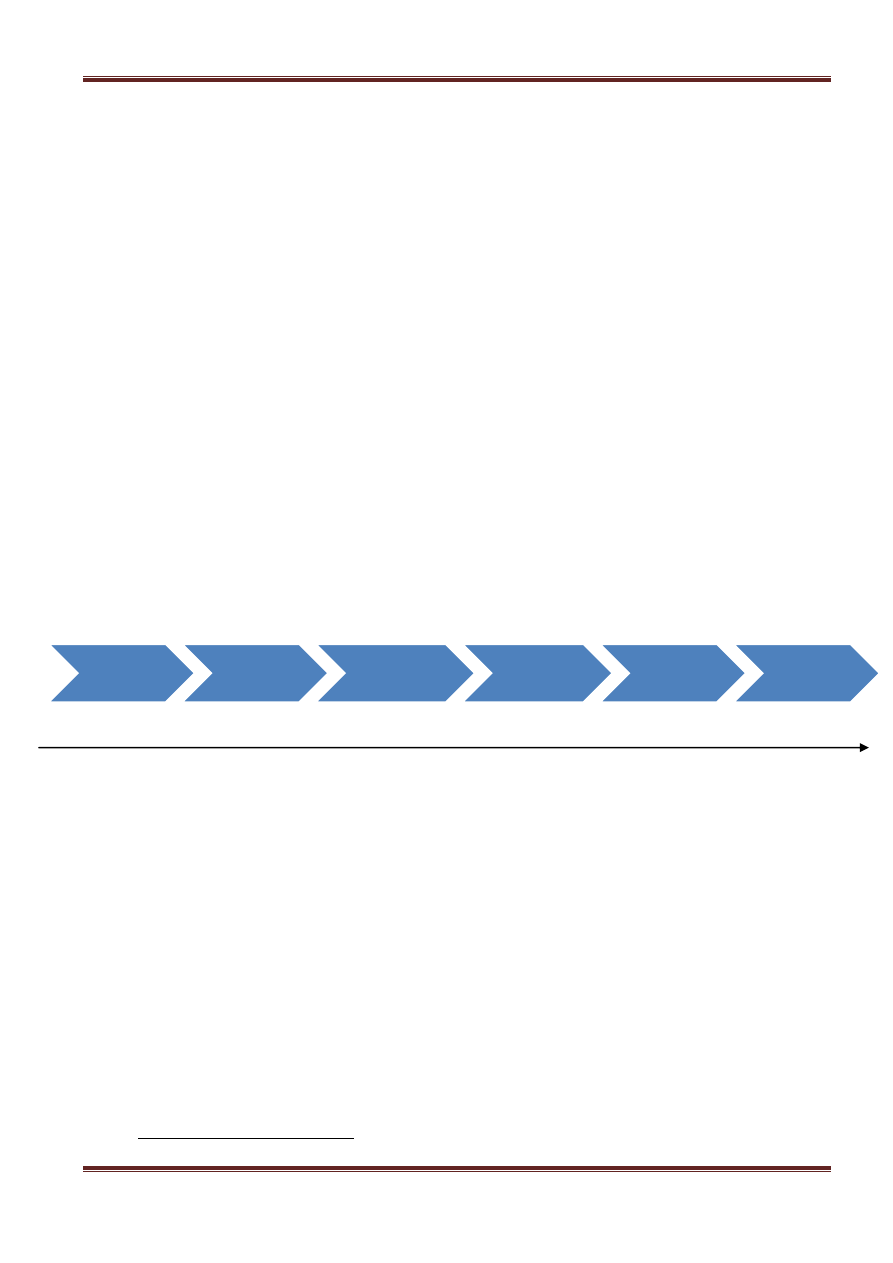

Rysunek 1 Ewolucja znaczenia controllingu na przestrzeni lat

1778 1931 1981 lata

Źródło: E.Nowak „Controlling w działalności przedsiębiorstwa”, Polskie Wydawnictwo Ekonomiczne, Warszawa 2011, s.14 (1)

3 Pojęcie controllingu.

Literatura przedmiotu zawiera różne podejścia w interpretowaniu pojęcia controllingu,

określaniu jego znaczenia, zakresu i realizowanych funkcji. Controlling może wspierad i koordynowad

wszystkie obszary funkcjonowania przedsiębiorstwa lub też może dotyczyd wybranych dziedzin, np.:

zagadnieo finansowych, marketingowych, zaopatrzenia, produkcji, kadr czy logistyki. Controlling

może też stanowid instrument zarządzania wspomagający bieżące funkcjonowanie organizacji lub też

może mied wymiar strategiczny i dotyczyd długofalowego funkcjonowania oraz rozwoju

przedsiębiorstwa.

Najogólniej controlling stanowi proces sterowania, skoncentrowany na wyniku

przedsiębiorstwa, który realizowany jest przez planowanie, kontrolę i sprawozdawczośd.

3

M. Sierpioska, B. Niedbała „Controlling operacyjny w przedsiębiorstwie”, WN PWN SA, Warszawa 2003, s.13 (2)

Funkcja

kontrolna

Funkcja

skarbnika

Funkcja

koordynatora

Funkcja

nawigatora

Instrument

zarządzania

Koncepcje

zarządzania

Controlling w przedsiębiorstwie

Dorota Kubik & Edyta Skóra

Strona 5

W ujęciu słownikowym controlling to „obejmujący całe przedsiębiorstwo, skoordynowany i

zintegrowany, wspierany komputerowo system wspomagania w procesie strategicznego i

operacyjnego zarządzania przedsiębiorstwem, poprzez koordynację planowania (ustalania celów

przedsiębiorstwa), kontroli (porównania stanu faktycznego z zamierzeniami; analiza odchyleo) oraz

kierowania (przeprowadzenia działao korygujących). W krótkim okresie efektem poprawnego

stosowania controllingu powinien byd wzrost rentowności i zysku, zaś w okresie długim prowadzi to

do wzrostu pewności istnienia i rozwoju przedsiębiorstwa.”

4

Controlling rozumiany jest również w literaturze jako „doradzanie, koordynowanie, a także

ujmowanie, urealnianie i urzeczywistnianie systemu wiedzy o przedsiębiorstwie”

5

. Controlling można

definiowad także, jako system zarządzania przedsiębiorstwem, składający się z: planowania,

kierowania, a także kontroli poczynao przedsiębiorstwa, którego filarami wspierającymi są: sprawny

system informacyjny i miarodajny system kalkulacji kosztów.

6

W innym aspekcie controlling można traktowad, jako narzędzie zarządzania, czy też metodę

o charakterze ogólnym (megametodę), która składa się z wielu metod szczegółowych, stosowanych w

sposób uporządkowany w zarządzaniu przedsiębiorstwem.

Najważniejszą ideą controllingu jest

zbudowanie logicznego systemu, który poprzez uporządkowane połączenie różnych elementów

strukturalnych przedsiębiorstwa, biorących udział w działalności gospodarczej wyrażanej w przekroju

finansowym, ekonomicznym, organizacyjnym oraz technicznym, pomoże kadrze kierowniczej

w podejmowaniu trafnych oraz wiarygodnych decyzji, zarówno o charakterze operacyjnym, jak

i strategicznym.

Controlling jest podsystemem zarządzania ukierunkowanym na osiągnięcie celów postawionych

przed organizacją, jako całością. Można powiedzied, że controlling to system zarządzania

przedsiębiorstwem wspierający menedżerów w regulowaniu i sterowaniu przebiegiem zachodzących

w nim procesów gospodarczych oraz koordynowaniu /uporządkowaniu współdziałania różnych

obszarów działalności dla osiągnięcia założonych /zaplanowanych celów.

7

4 Istota, cele i zadania controllingu

Pewnośd warunków do długotrwałej egzystencji przedsiębiorstwa i zagwarantowanie

stabilności zatrudnienia osiąga się przez tworzenie odpowiednich struktur wewnętrznych

w przedsiębiorstwie i zintegrowanie celów z systemem planowania oraz systemem informacyjnym.

Wiązka celów – to wzrost, rozwój oraz zysk. W języku niemieckim, pierwsze litery (akronim) tych słów

oznaczają drogę (WEG). W języku polskim słowo DROGA określid można, jako dochodową działalnośd

http://isc.infor.pl/slownik-pojec/haslo,100719.html

28.03.2011 (8)

5

H. Błoch „Controlling, czyli rachunkowośd zarządcza”, Centrum Informacji Menedżer, Warszawa 1994, s. 1 (10)

6

A. Laskowska, „Kontroling-system zarządzania przedsiębiorstwem”, „Gospodarka Materiałowa i Logistyka „ 1996, nr 7-8, s.

173 (11)

7

„

Controlling w przedsiębiorstwie. Koncepcje i instrumenty” Praca zbiorowa pod. red. E. Nowaka, Ośrodek Doradztwa i

Doskonalenia Kadr Sp. z o.o., Gdaosk 2003, s.11 (12)

Controlling w przedsiębiorstwie

Dorota Kubik & Edyta Skóra

Strona 6

(D) służącą rozwojowi (R) przedsiębiorstwa i ożywieniu (O) w długim okresie oraz zwiększeniu jego

gospodarności (G) przy zapewnieniu właściwej aktywności gospodarczej (A).

Rysunek 2 Koncepcja DROGI w controllingu

W- Wachstum (wzrost)

D - Dochodowa działalnośd

E - Entwicklung (rozwój)

R - Rozwój

G - Gewinn (zysk)

O- Ożywienie

G - Gospodarnośd

A – Aktywnośd

Źródło: opracowanie na podstawie M. Sierpioska, B. Niedbała „Controlling operacyjny w przedsiębiorstwie”, WN PWN SA, Warszawa

2003, s.15 (2)

W ujęciu DROGI w controllingu podstawowym warunkiem dla przetrwania przedsiębiorstwa

jest jego:

Aktywnośd – zdolnośd do intensywnego działania, podejmowania decyzji i czynnego udziału

w zachodzących procesach

Gospodarnośd – umiejętnośd oszczędnego gospodarowania i racjonalne zarządzanie zasobami

Ożywienie – żywotnośd, intensywnośd działania

Rozwój – procesy zmian/ przeobrażeo perspektywistycznych

Dochodowośd – skutek wszystkich wymienionych powyżej działao.

Rozpatrując controlling w takim aspekcie powinniśmy otrzymad odpowiedź na pytanie:

czy przedsiębiorstwo jest na właściwej DRODZE do osiągnięcia założonych celów.

8

Controlling służy zapewnieniu wzrostu efektywności gospodarowania majątkiem

przedsiębiorstwa poprzez zaopatrywanie jego kierownictwa w informacje niezbędne do planowania,

sterowania i kontrolowania przedsiębiorstwa. System controllingu powinien byd dostosowany

do potrzeb konkretnego przedsiębiorstwa. Inaczej będzie wyglądał controlling w fabryce

produkującej meble, inaczej w firmie handlującej z dużymi sieciami handlowymi, a jeszcze inaczej

w firmie świadczącej usługi np.: konsultingowe; zawsze jednak controlling powinien umożliwid

odpowiedzi na pytania: na jakich produktach przedsiębiorstwo rzeczywiście zarabia i jak może

redukowad swoje koszty. Różnice pojawiad się będą przede wszystkim w zakresie szczegółowości tych

8

M. Sierpioska, B. Niedbała „Controlling operacyjny w przedsiębiorstwie”, WN PWN SA, Warszawa 2003, s.16 (2)

E

G

W

G

A

D

R

O

Controlling w przedsiębiorstwie

Dorota Kubik & Edyta Skóra

Strona 7

informacji, liczbie osób uczestniczących w procesach planowania, budżetowania i przygotowywania

raportów, oraz w sposobie organizacji controllingu.

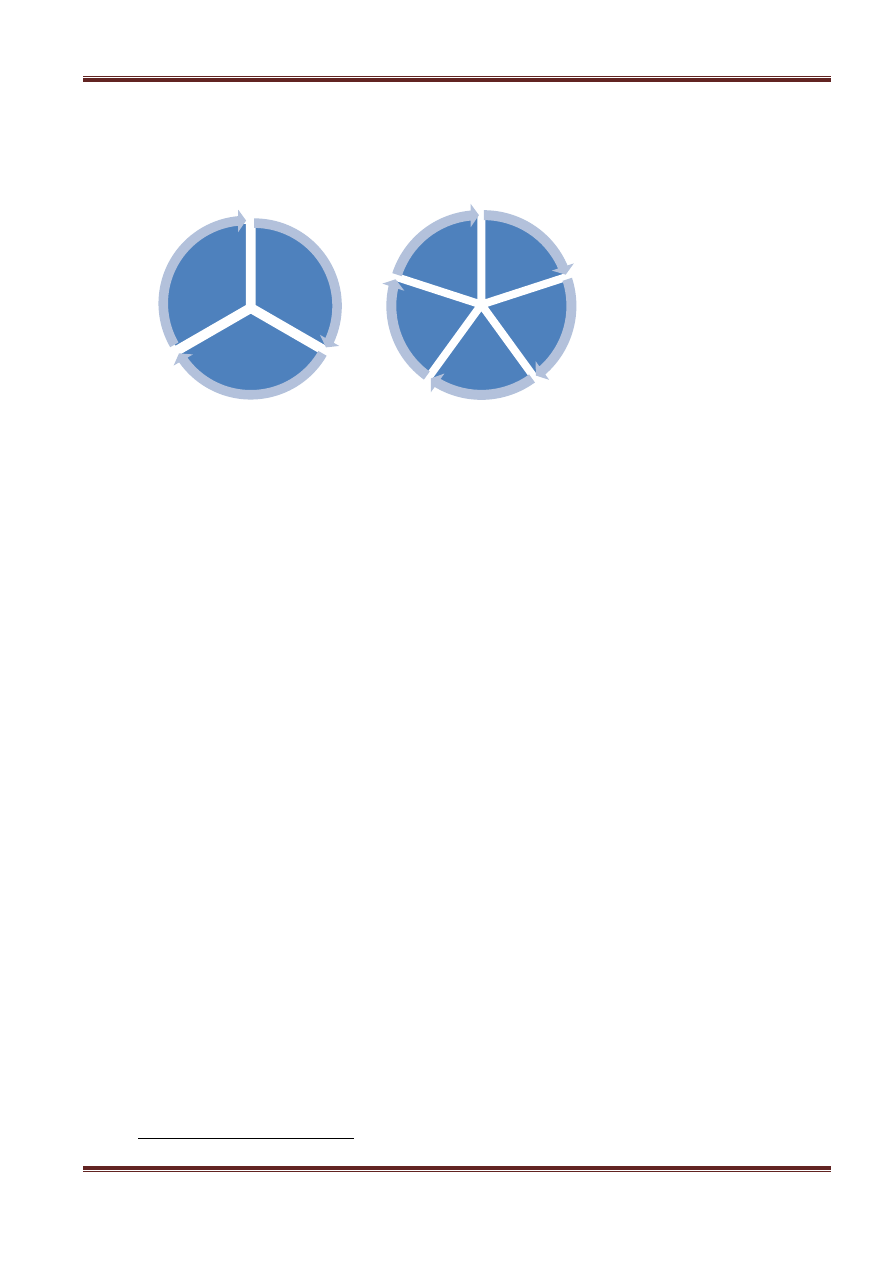

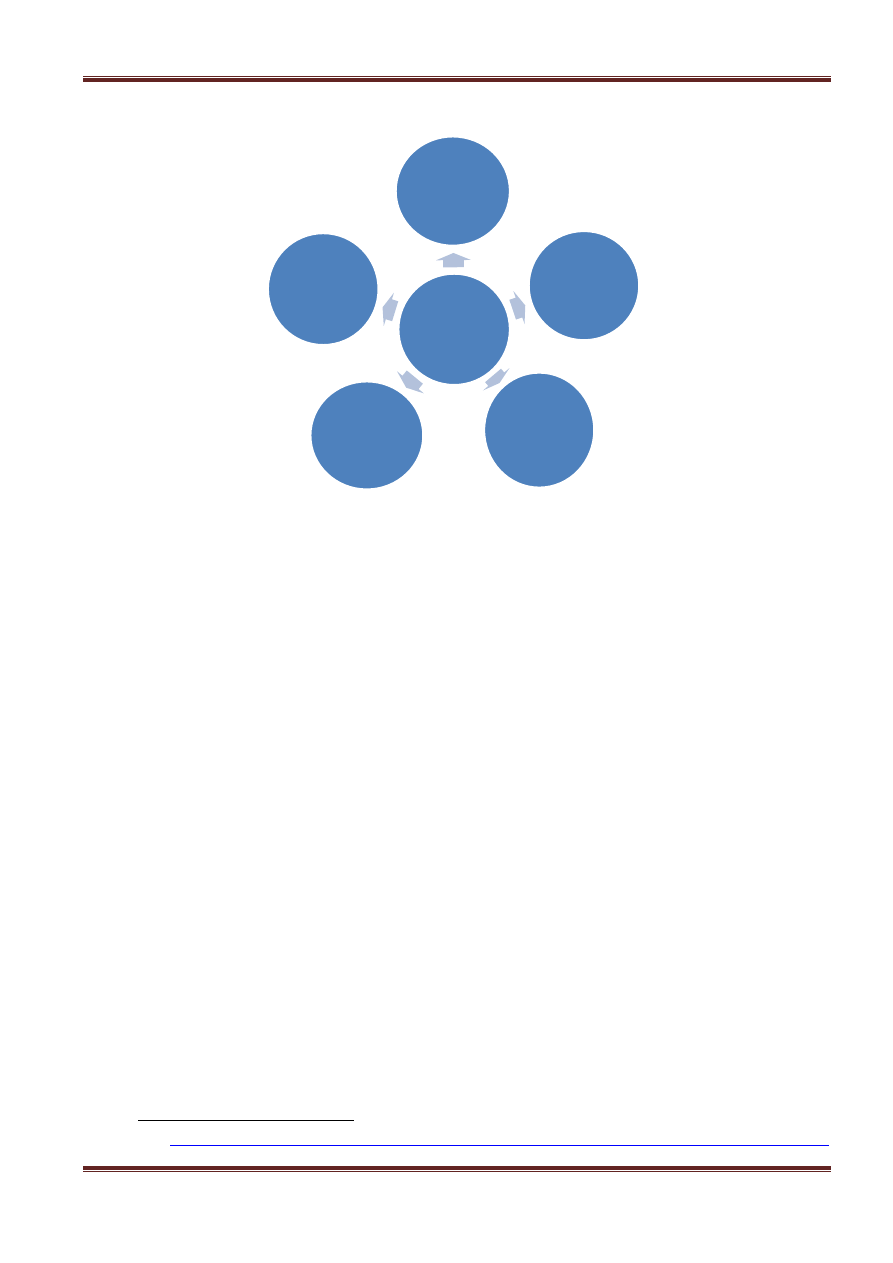

Podsumowując, należy zauważyd, że istotą controllingu jest orientacja na:

Cele – tj. pewna wizja działalności w przyszłym okresie, do której dąży dany podmiot

gospodarczy – określenie konkretnych, realistycznych, jednocześnie ambitnych celów

umożliwia przekazanie pracownikom rzetelnych, aktualnych informacji na temat tego, czego

się od nich oczekuje w najbliższym czasie, jednocześnie controlling pełni funkcje

wspomagające – doradza zarządowi przedsiębiorstwa,

Przyszłośd – informacja o przeszłości staje się niewystarczająca, niezbędne jest więc

gromadzenie informacji na temat możliwości rozwojowych przedsiębiorstwa, które będzie

można wykorzystad w przyszłości. Opracowywanie i wdrażanie nowych koncepcji,

instrumentów i narzędzi dostarczających informacji o przyszłym rozwoju przedsiębiorstwa

orientuje jego działalnośd na przyszłośd,

„wąskie gardła” – controlling umożliwia zidentyfikowanie, a także eliminowanie lub

przynajmniej ograniczanie najsłabszych ogniw, tzw. „wąskich gardeł” w funkcjonowaniu

przedsiębiorstwa, aby zapewnid jego dynamiczny rozwój w przyszłości

9

. To najsłabsze ogniwo

przedsiębiorstwa, w przypadku pojawienia się jakichkolwiek obciążeo, stanie się pierwszym

źródłem problemów – zadaniem controllingu jest właśnie wyszukiwanie tych gardeł,

Rynek – controlling ma za zadanie odkrywanie i rozpoznawanie trendów rynkowych, aby móc

efektywnie wykorzystad je w przyszłości. „Jeżeli przedsiębiorstwo we właściwym czasie

rozpozna, w jakim kierunku rozwija się rynek, będzie mogło stale podnosid swoją zdolnośd

konkurencyjną”.

10

Klient – zadaniem controllingu jest dostarczanie prawdziwych, bieżących, kompletnych

informacji, dotyczących upodobao, potrzeb i preferencji klientów, a zwłaszcza zmian

zachodzących w tym obszarze, ponieważ przedsiębiorstwo może przetrwad i generowad zyski

tylko wtedy, kiedy zaspokaja życzenia i oczekiwania klientów.

9

Owidia-Surmacz Anna, Brojak-Trzaskowska Małgorzata, Porada-Rochoo Małgorzata i inni

„Budżetowanie i

controlling w przedsiębiorstwie” ., wyd. CeDeWu, Warszawa 2010, s. 14 (4)

10

M. Sierpioska, B. Niedbała „Controlling operacyjny w przedsiębiorstwie”, WN PWN SA, Warszawa 2003, s. 16 (2)

Controlling w przedsiębiorstwie

Dorota Kubik & Edyta Skóra

Strona 8

Rysunek 3 Istota controllingu

Źródło: Opracowanie na podstawie: H.J.Vollmuth, „Controlling: planowanie, kontrola, zarządzanie” wyd. Placet, Warszawa 1996, s.17

(3)

Controlling, obok nowych instrumentów, wiąże się więc ze zmianami także w sposobie

myślenia i działania uczestników procesu zarządzania, menedżerów. Wymaga nowej mentalności na

wszystkich poziomach decyzyjnych, odkrywania nowych obszarów aktywności w zarządzaniu i

podejmowania w nich działao zorientowanych na przyszłośd, na ograniczenia, na cele i na klienta.

Głównie od tych zmian zależy, czy controlling zaistnieje tylko w dokumentach i w przeprowadzonych

rachunkach, czy (i to jest najważniejsze) w głowach i tym samym wpłynie na sposób postrzegania,

definiowania i rozwiązywania problemów przedsiębiorstwa.

11

Controlling to coś więcej niż tylko kontrolowanie, to także planowanie, regulowanie,

sterowanie i zasilanie w informacje, warunkujące podejmowanie trafnych decyzji gospodarczych w

różnych obszarach funkcjonowania organizacji. Controlling to całościowy proces łączący działania

(są to jednocześnie najważniejsze zadania controllingu):

planistyczne

(opracowywanie,

realizacja

i

koordynacja

różnorodnych

planów

w przedsiębiorstwie),

identyfikowanie i eliminowanie „wąskich gardeł”

kierownicze, doradcze i oceniające (wsparcie dla kierownictwa w realizacji funkcji

kierowniczych),

sprawozdawcze i interpretacyjne (porównywanie planu z jego realizacją, analiza i

interpretacja wyników),

sterownicze i koordynacyjne,

kontrolne, regulacyjne, nadzorujące realizację zadao (kontrola wewnętrzna, rewizja),

11

25.03.2011 (13)

System

controllingu

ukierunko-

wany na

PRZYSZŁOŚD

CELE

WĄSKIE

GARDŁA

RYNEK

KLIENTA

Controlling w przedsiębiorstwie

Dorota Kubik & Edyta Skóra

Strona 9

sprawozdawczośd „na zewnątrz" (udziałowcy, banki),

badanie sytuacji całej gospodarki.

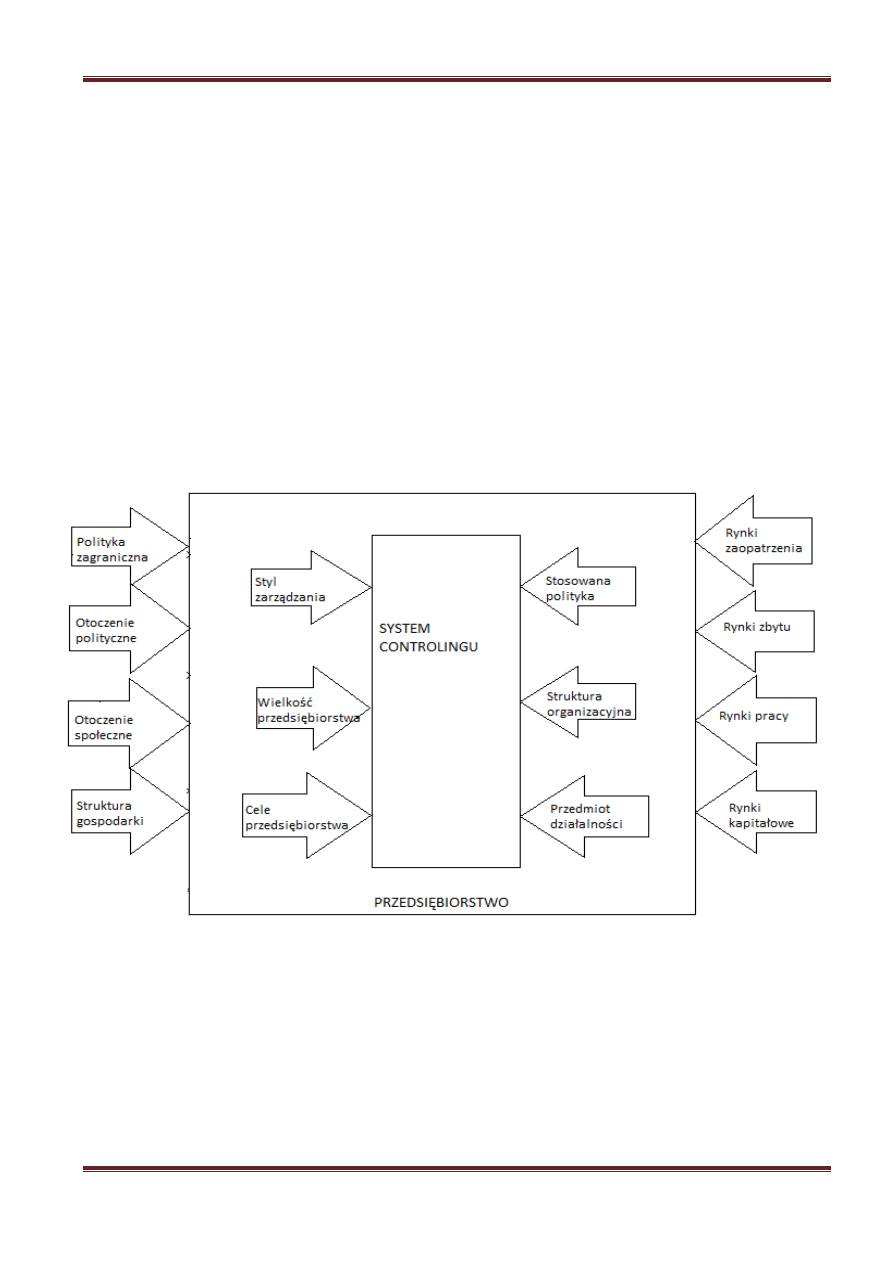

Controlling nie zastępuje zarządzania, ale je wspomaga (wspiera), zatem jest instrumentem

pełniącym funkcje wspierająco-koordynujące zarządzanie. Nie ma controllingu „uniwersalnego”,

który mógłby funkcjonowad w każdym przedsiębiorstwie, dlatego jeśli tworzony jest system

controllingu dla danego podmiotu gospodarczego, konieczne jest uwzględnienie specyfiki tego

przedsiębiorstwa – jego wielkośd, forma organizacyjno-prawna, skala i rodzaj prowadzonej

działalności, forma własności oraz uwarunkowania otoczenia: makroekonomiczne, społeczno-

kulturalne, demograficzne, prawno-polityczne a czasem także aspekty międzynarodowe.

Rysunek 4 Czynniki mające wpływ na system controllingu

OTOCZENIE PRZEDSIĘBIORSTWA

Źródło: E. Nowak „Controlling w działalności przedsiębiorstwa”, Polskie Wydawnictwo Ekonomiczne, Warszawa 2011, s.31 (1)

5 Funkcje controllingu.

Controlling zawiera wiele zróżnicowanych treści. Przede wszystkim, powinien ułatwiad

podejmowanie decyzji w przedsiębiorstwie. Wdrożenie controllingu wymaga jednak doprecyzowania

Controlling w przedsiębiorstwie

Dorota Kubik & Edyta Skóra

Strona 10

jego zakresu, aby mógł on współdziaład z innymi komórkami organizacyjnymi, nie zaś powielad ich

kompetencje.

Podstawową

(centralną)

funkcją

controllingu

jest

koordynacja

tzw.

funkcji

podporządkowanych, a więc planowania, kontroli, sterowania i regulacji, a także zasilania

w informacje. Ta funkcja wyróżnia controlling od innych podsystemów zarządzania. Koordynacja

polega na zharmonizowaniu szczegółowych zadao oraz działao podejmowanych w ramach różnych

podsystemów controllingu oraz ich ukierunkowaniu na realizację założonego celu. W koocowym

efekcie koordynacja powinna doprowadzid do zwiększenia sprawności i skuteczności całego systemu.

P. Harvath w ramach funkcji koordynacji wyróżnia koordynację tworzącą, która dotyczy

projektowania i wdrażania w przedsiębiorstwie podsystemów planowania, kontroli i zasilania

w informacje oraz koordynację sprzęgającą polegająca na osiągnięciu wzajemnej harmonii w ramach

podsystemów controllingu.

Rysunek 5 Funkcje controllingu

Źródło: Opracowanie na podstawie:

Owidia-Surmacz Anna, Brojak-Trzaskowska Małgorzata, Porada-Rochoo

Małgorzata i inni

„Budżetowanie i controlling w przedsiębiorstwie”., wyd. CeDeWu, Warszawa 2010, s. 17 (4)

Planowanie jest pierwotną funkcją controllingu obok kontroli czy też zasilania w informacje

oraz sterownia i regulacji. Zakłada się, że planowanie w przedsiębiorstwie powinno byd dobrze

zorganizowane, a plany cząstkowe wzajemnie skoordynowane tak, aby tworzyły system wewnętrznie

spójnych planów, przystosowanych do warunków działalności przedsiębiorstwa. Funkcja planowania

- wiąże się z:

ustalaniem planów w przedsiębiorstwie zorientowanych na określony cel i przyszłośd

alokowaniem zasobów przedsiębiorstwa na określone cele i zadania

minimalizacją ryzyka działalności gospodarczej

Funkcja centralna

KOORDYNACJA

Koordynacja

tworząca

Funkcje

podporządkowane

Planowanie

Kontrola

Sterowanie i

regulacja

Zasilanie w

informacje

Koordynacja

sprzęgająca

Controlling w przedsiębiorstwie

Dorota Kubik & Edyta Skóra

Strona 11

Kontrolna funkcja controllingu, w przypadku wystąpienia odchyleo, umożliwia podjęcie

działao mających na celu ich wyeliminowanie. Wyróżnia się kontrolę ex post (sprzężenie zwrotne)

i ex ante (sprzężenie wyprzedzające). Funkcja ta przejawia się m.in.: porównywaniem obiektów

z obiektami bazowymi oraz ustalaniem norm i standardów.

Kolejną funkcją controllingu jest funkcja sterownia i regulacji. Sterowanie, to działanie na

określony układ, mające na celu zapewnienie jego zachowania się w pożądany sposób. Natomiast

regulacja polega na utrzymaniu na zadanej z góry wartości określonego parametru lub grupy

parametrów danego procesu. Podstawą dla sterownia i regulacji w systemie controllingu są rezultaty

kontroli, czyli stwierdzone w jej trakcie odchylenia. W procesie sterowania i regulacji następują

procesy ustalenia i wprowadzenia odpowiednich działao korygujących. Funkcja związana ze

sterowaniem wiąże się z kontrolą ex ante i sprzężeniem wyprzedzającym. Jej celem jest eliminacja

zakłóceo, które jeszcze nie powstały. Funkcja regulacyjna wiąże się z kontrolą ex post i sprzężeniem

zwrotnym. Jej celem jest usunięcie skutków powstałych zakłóceo.

Funkcja zasilania w informacje – sprowadza się głównie do dostarczania informacji do

podejmowania decyzji przez menedżerów na różnych szczeblach zarządzania. Informacje muszą byd:

wiarygodne, kompletne, aktualne i użyteczne.

Zastanówmy się nad pytaniem: czym jest, a czym nie jest controlling i w jakich działaniach

przejawiają się jego funkcje w przedsiębiorstwie?

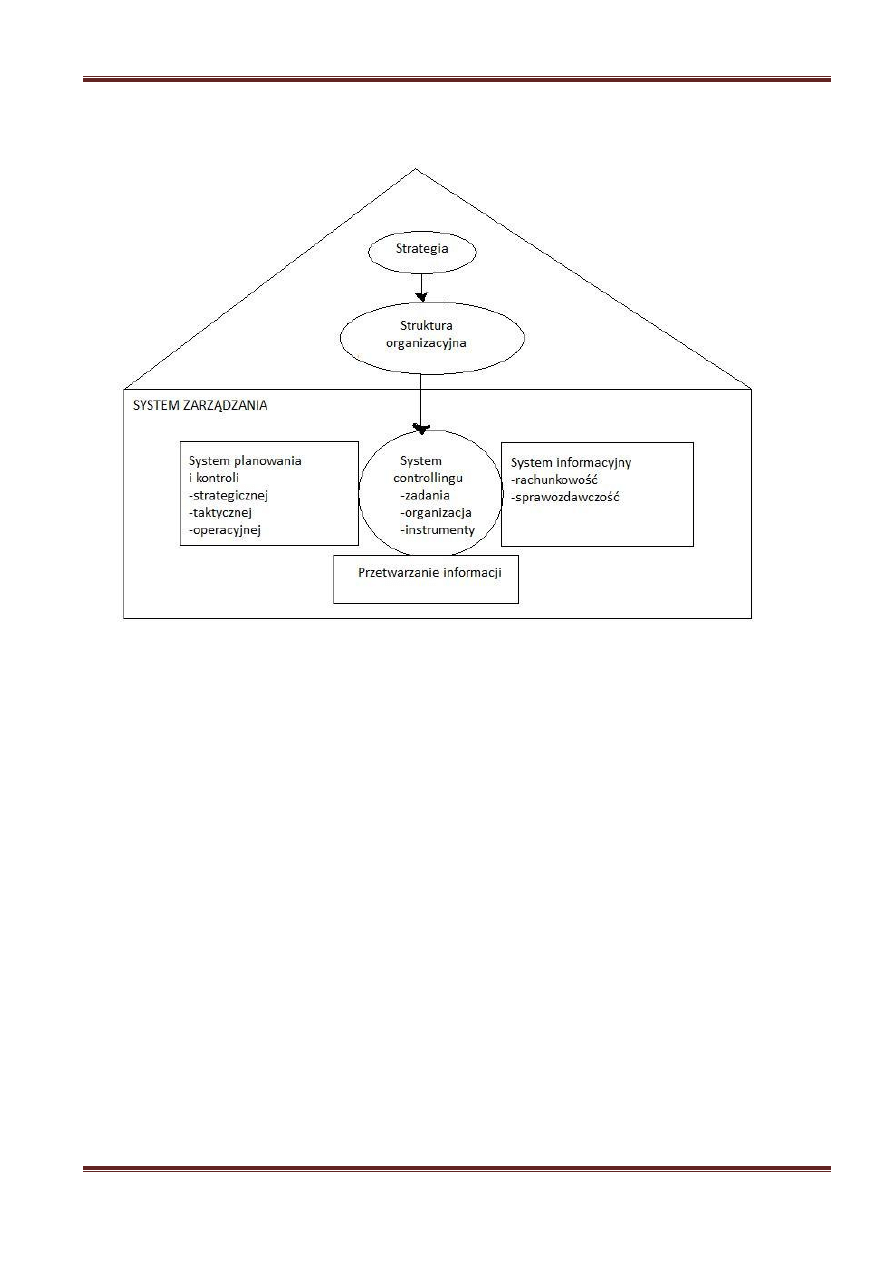

6 Controlling w przedsiębiorstwie

Koordynowanie, to nadrzędna funkcja controllingu, polegająca na zharmonizowaniu

poszczególnych zadao i działao podejmowanych w ramach jego podsystemów. Podsystem

planowania i kontroli oraz podsystem informacyjny są ze sobą powiązane. Z jednej strony planowanie

bez kontrolowania nie ma sensu, gdyż kontrola jest warunkiem dokładności planowania, z drugiej

strony, kontrolowanie nie może istnied bez planowania, ponieważ jak można kontrolowad zadania

nigdy wcześniej nie zaplanowanego.

W procesach planowania i kontroli wykorzystuje się informacje, których dostarcza system

informacyjny (rachunkowośd i sprawozdawczośd). Dane rachunkowe są wykorzystywane w procesie

planowania, natomiast dane z systemu sprawozdawczego stwarzają podstawę do kontroli.

Controlling kształtuje odpowiednio podsystemy planowania, kontroli oraz systemu

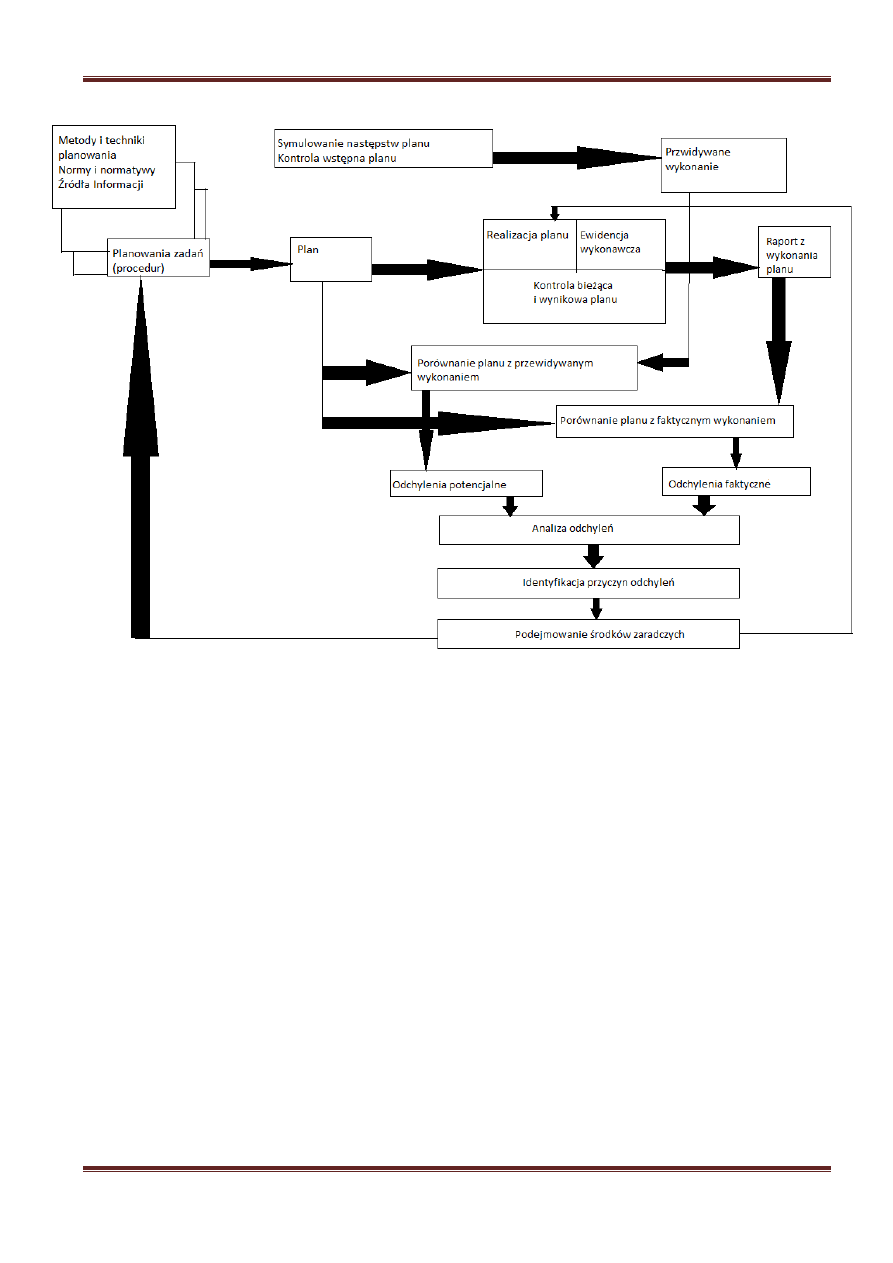

informacyjnego (zależnośd tą przedstawia Rysunek 6)

Controlling w przedsiębiorstwie

Dorota Kubik & Edyta Skóra

Strona 12

Rysunek 6 System controllingu i jego elementy

Źródło: Nowak „Controlling w działalności przedsiębiorstwa”, Polskie Wydawnictwo Ekonomiczne, Warszawa 2011, s.20 (1)

Zastosowanie systemu controllingu w przedsiębiorstwie wspomaga realizację koordynacji

systemów planowania, kontroli oraz systemu informacyjnego. Koordynacja przebiega w następujący

sposób: źródła informacji dostarczają danych na temat realizacji wyznaczonego przez

przedsiębiorstwo celu. Na podstawie porównania planu z przewidywanym wykonaniem (wartości

rzeczywistych i wartości postulowanych) dokonuje się analizy odchyleo. Analiza ta bezpośrednio

wpływa na proces planowania. Koordynacja jest więc reakcją na zmiany zachodzące w

przedsiębiorstwie oraz w jego otoczeniu. Informacje posiadane we wstępnej fazie planowania

pomagają w określeniu mierników realizacji wyznaczonego celu. Następnie faktyczne wykonanie

porównywane jest z wartościami przewidywanymi. W tym miejscu możliwa jest analiza przyczyn

powstających odchyleo i korekta działao. Odchylenia faktyczne nie są wynikiem błędu pracowników a

jedynie skutkiem zmian zachodzących w otoczeniu przedsiębiorstwa i w samym przedsiębiorstwie;

powinny one byd traktowane jako wskazówka do wprowadzenia korekt, które umożliwią

dopasowanie faktycznej realizacji celu przedsiębiorstwa do panujących warunków.·

Rysunek 7 Proces controllingu w przedsiębiorstwie

Controlling w przedsiębiorstwie

Dorota Kubik & Edyta Skóra

Strona 13

Źródło: S.Nowosielski, „Controlling w literaturze i praktyce”, Przegląd Organizacji nr 12/1998, s. 34 (5)

Wiele osób błędnie utożsamia pojęcie controllingu z kontrolą oraz rachunkowością

zarządczą, a różnice są kolosalne.

6.1 Controlling a zarządzanie

Controlling jest metodą zarządzania polegającą na planowaniu i kontroli wyników.

Podstawowym zadaniem controllingu nie jest jednak dosłownie planowanie, lecz powodowanie, aby

planowano. W dziale controllingu zazwyczaj nie podejmuje się decyzji, ale się je przygotowuje. Na

pewnym obszarze występują zbieżności pomiędzy rolą menedżera i rolą controllera

w przedsiębiorstwie. Występują jednak znaczące różnice pomiędzy pełnionymi przez nich funkcjami.

Controlling w przedsiębiorstwie

Dorota Kubik & Edyta Skóra

Strona 14

Rysunek 8 Funkcje menedżera i controllera

Źródło: P.Karwacki, „Controlling”, Prace Naukowe AE, nr 623, Wrocław 1992, s. 47 (6)

Controlling, jako instrument zarządzania, zorientowany jest na wynik i realizowany jest

poprzez planowanie i kontrolę. Jego zadaniem jest zintegrowanie poszczególnych obszarów

działalności przedsiębiorstwa. Decyzje zaś w tych obszarach podejmowane są przez menedżera.

12

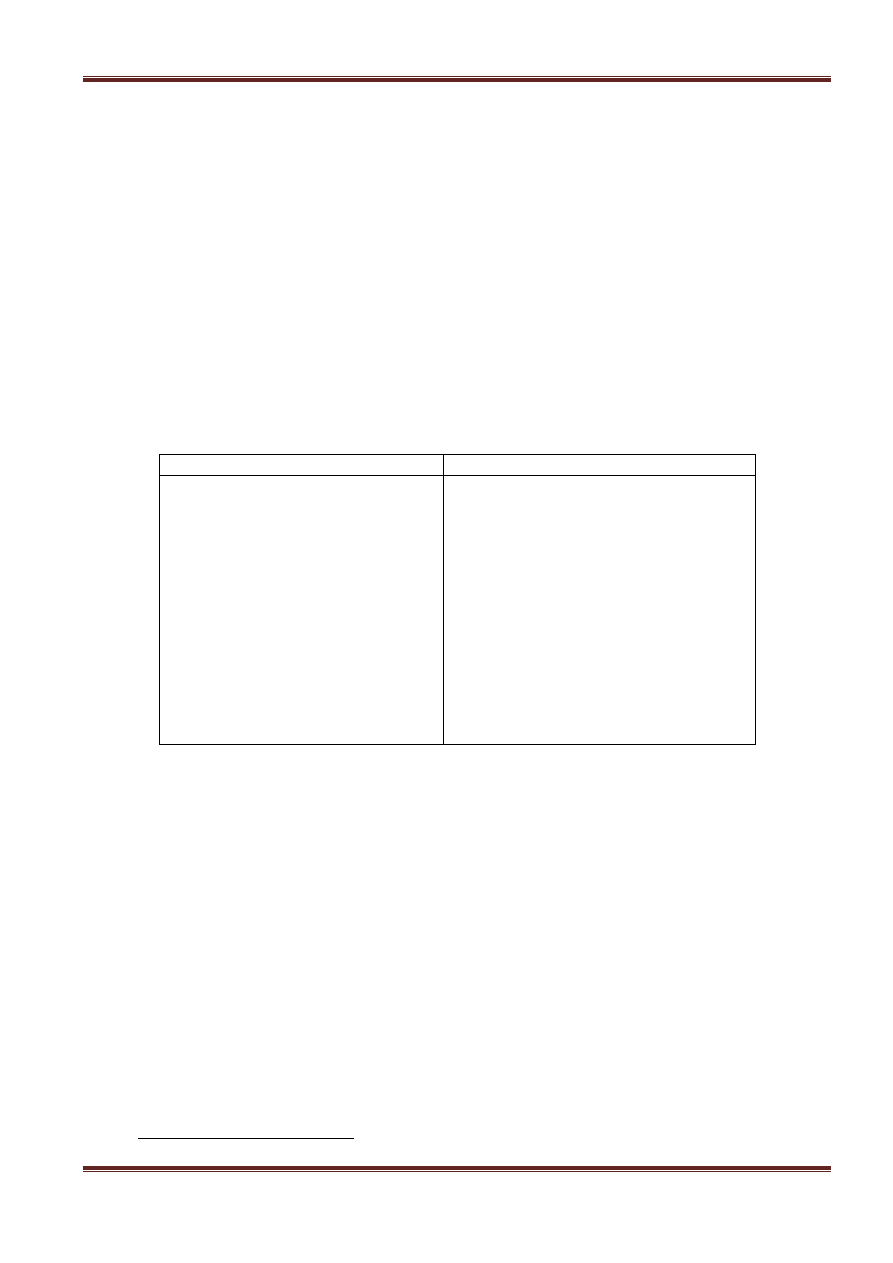

Tabela 1 Controller a menedżer w przedsiębiorstwie - podział zadao

Controller

Menedżer

Koordynuje podstawy planowania i decyzji,

zarządza procesem budżetowania

Określa wielkości do budżetu, cele i środki do

ich realizacji oraz podejmuje decyzje

Informuje

periodycznie

o

wielkości

i przyczynach odchyleo od celu

Stosuje środki sterowania w przypadku

odchyleo od celu

Informuje

periodycznie

o

zmianach

w otoczeniu przedsiębiorstwa

Działa i reaguje, aby dopasowad cele i środki

do zmieniających się warunków otoczenia

przedsiębiorstwa

Dostarcza porad ekonomicznych

Zasięga porad ekonomicznych

Wdraża ekonomiczne metody i instrumenty

oraz uzgodnione decyzje

Ustala wymagania dla określonego celowo

sterowania przedsiębiorstwem

Współtworzy rozwój przedsiębiorstwa (np.

jako innowator)

Zarządza, dążąc do realizacji celów, opierając

się na planowaniu i kontroli

Jest nawigatorem i doradcą menedżera

Uważa controllera za niezbędnego partnera w

procesie zarządzania

Źródło: M. Sierpioska, B. Niedbała „Controlling operacyjny w przedsiębiorstwie”, WN PWN SA, Warszawa 2003, s. 18 (2)

6.2 Controlling a rachunkowość

Controling opiera się na danych dostarczonych rzez system sprawozdawczy przedsiębiorstwa

i przez rachunkowośd finansową; bez tych danych (księgowych) nie mógłby funkcjonowad.

„Księgowośd finansowa odzwierciedla w wyrażeniu pieniężnym działania gospodarcze, które nastąpiły

do dnia sporządzania sprawozdao, informuje ona o posiadanych składnikach majątku i źródłach ich

finansowania, o faktycznych procesach gospodarczych i osiągniętych wynikach finansowych. O ile

12

M. Sierpioska, B. Niedbała „Controlling operacyjny w przedsiębiorstwie”, WN PWN SA, Warszawa 2003, s. 17 (2)

Menedżer

odpowiedzialny

za wynik,

czyli stopieo

realizacji celu

Controller

odpowiedzialny

za wgląd w

wyniki,

czyli ich

interpretację

CON

TROL

LING

Controlling w przedsiębiorstwie

Dorota Kubik & Edyta Skóra

Strona 15

księgowośd oblicza zysk, o tyle controlling operacyjny umożliwia sterowanie nim, a controlling

strategiczny jego zapewnienie. Księgowośd rozpoznaje sytuację w przedsiębiorstwie, controlling

operacyjny rozpoznaje rzeczywiste odchylenia od planu w celu ich korygowania, a controlling

strategiczny możliwe i prawdopodobne odchylenia w celu ich uniknięcia. Ponieważ sposób myślenia

w sferze księgowości i controllingu jest odmienny, powinny zostad one oddzielone. Regulacje

ustawowe i tradycja orientują księgowośd na przeszłośd. Controlling ma wiele wspólnego z

rachunkowością zarządczą, ponieważ dostarczają informacji niezbędnych kierownictwu do

podejmowania decyzji i sterowania działalnością przedsiębiorstwa, jednak ich wykorzystanie jest

odmienne. Spojrzenie na rachunkowośd w kontekście controllingu, karze ją widzied jako instrument

dostarczający różnym szczeblom decyzyjnym wieloprzekrojowych informacji, niezbędnych w

zarządzaniu przedsiębiorstwem z nastawieniem na przyszłośd. W swojej działalności controller

wykorzystuje systemy ewidencji i kalkulacji kosztów przygotowane przez rachunkowośd.”

13

Tabela 2 Kierownik rachunkowości a controller

Kierownik rachunkowości

Controller

Cel: liczby muszą byd prawidłowo ujęte

i uzgodnione

Orientacja na przeszłośd

Dostarcza liczby

Praca w ramach działu

Stałe wytyczne (dyrektywy)

Specyficzny język

Zestawienia liczbowe

Dominuje rachunkowośd

Cel: liczby muszą byd aktywnie

wykorzystane

Orientacja na przyszłośd

Sprzedaje liczby (przekonywanie)

Bieżąca komunikacja w sprawie

wszystkiego, co dotyczy zysku

Stałe dopasowywanie się do

potrzeb przedsiębiorstwa

Pokonywanie barier językowych

(między działami)

Prezentacja graficzna,

podsumowanie

Dominuje cel, plan i sterowanie

Źródło: M. Sierpioska, B. Niedbała „Controlling operacyjny w przedsiębiorstwie”, WN PWN SA, Warszawa 2003, s. 21 (2)

6.3 Controlling a kontrola

Pojęcie controllingu, nawet fonetycznie, często kojarzone jest z kontrolą. Zadaniem

controllera nie jest jednak kontrola, a tylko taki sposób sterowania procesami, który sprawi, iż

pracownicy sami będą się kontrolowali. Różnica pomiędzy controllingiem a kontrolą dotyczy nie tylko

zakresu merytorycznego, ale przede wszystkim czasu branego pod uwagę. Kontrola obejmuje

zdarzenia przeszłe, controlling natomiast ukierunkowany jest na przyszłośd, jego zadaniem jest

unikanie (zapobieganie) ewentualnych problemów, a nie ich bezpośrednie rozwiązywanie

(„leczenie”). Kontrola jednak stanowi częśd składową controllingu. Ideą controllingu jest kontrola

osiągania celów poprzez ustalenie rzeczywistych rezultatów, a następnie porównanie ich

z wielkościami zaplanowanymi.

13

M. Sierpioska, B. Niedbała „Controlling operacyjny w przedsiębiorstwie”, WN PWN SA, Warszawa 2003, s. 20 (2)

Controlling w przedsiębiorstwie

Dorota Kubik & Edyta Skóra

Strona 16

Tabela 3 Kontrola a controlling

Kontrola

Controlling

Kontrola

zorientowana

na przeszłośd

Stwierdza błędy

Wnioskuje naprawienie błędów

Szuka winnych

Wnioskuje pokrycie szkód

Wnioskuje nałożenie kary

Wnioskuje zmiany personalne

Wnioskuje zmiany

organizacyjne

Kieruje sprawę do właściwych

organów administracji lub

ścigania

Koordynuje

Nadzoruje

Doradza

Pomaga metodycznie

Proponuje rozwiązania

Proponuje środki zaradcze

Inspiruje

Przestrzega, wskazuje na

doświadczenie obce

Controlling

zorientowany

na przyszłośd

Źródło: opracowanie własne na podstawie: M. Sierpioska, B. Niedbała „Controlling operacyjny w przedsiębiorstwie”, WN PWN

SA, Warszawa 2003, (2)

Podsumowując całośd oceny efektywności systemu controllingu należy podkreślid, iż jego

zastosowanie w skali całego przedsiębiorstwa pozwala na zdecydowane polepszenie organizacji

i zarządzania. System controllingu umożliwia poszczególnym jednostkom decyzyjnym trafne i

szybkie podejmowanie decyzji, co zdecydowanie poprawia sterownośd wszystkich struktur

tworzących firmę.

„W przedsiębiorstwach, gdzie system controllingu został wdrożony, na informację już się nie

czeka, to ona oczekuje na uwagę ze strony Kierownika Działu, czy Zarządu.”

14

7 Rodzaje controllingu

Controlling szybko się rozwija i posiada praktyczne zastosowanie w wielu dziedzinach

funkcjonowania przedsiębiorstwa. Tym samym można wyróżnid wiele rodzajów controllingu, np.

podział z uwagi na obszary funkcyjne controllingu obejmuje m.in.:

o Controlling zaopatrzenia,

o Controlling produkcji,

o Controlling dystrybucji,

o Controlling personalny,

o Controlling marketingowy.

Podział ze względu na treści planowania obejmuje:

o Controlling kosztów,

o Controlling inwestycji,

o Controlling finansowy,

14

http://www.controlling.musur.net/controlling_finansowy_nowoczesne_narzedzie_skutecznego_zarzadzania

(14)

Controlling w przedsiębiorstwie

Dorota Kubik & Edyta Skóra

Strona 17

o Controlling projektów.

Główny podział dotyczy jednak rozróżnienia controllingu wg szczebli zarządzania i wyróżnia:

o controlling operacyjny i

o controlling strategiczny.

Zasadnicze różnice między controllingiem strategicznym a controllingiem operacyjnym

przedstawia Tabela 4:

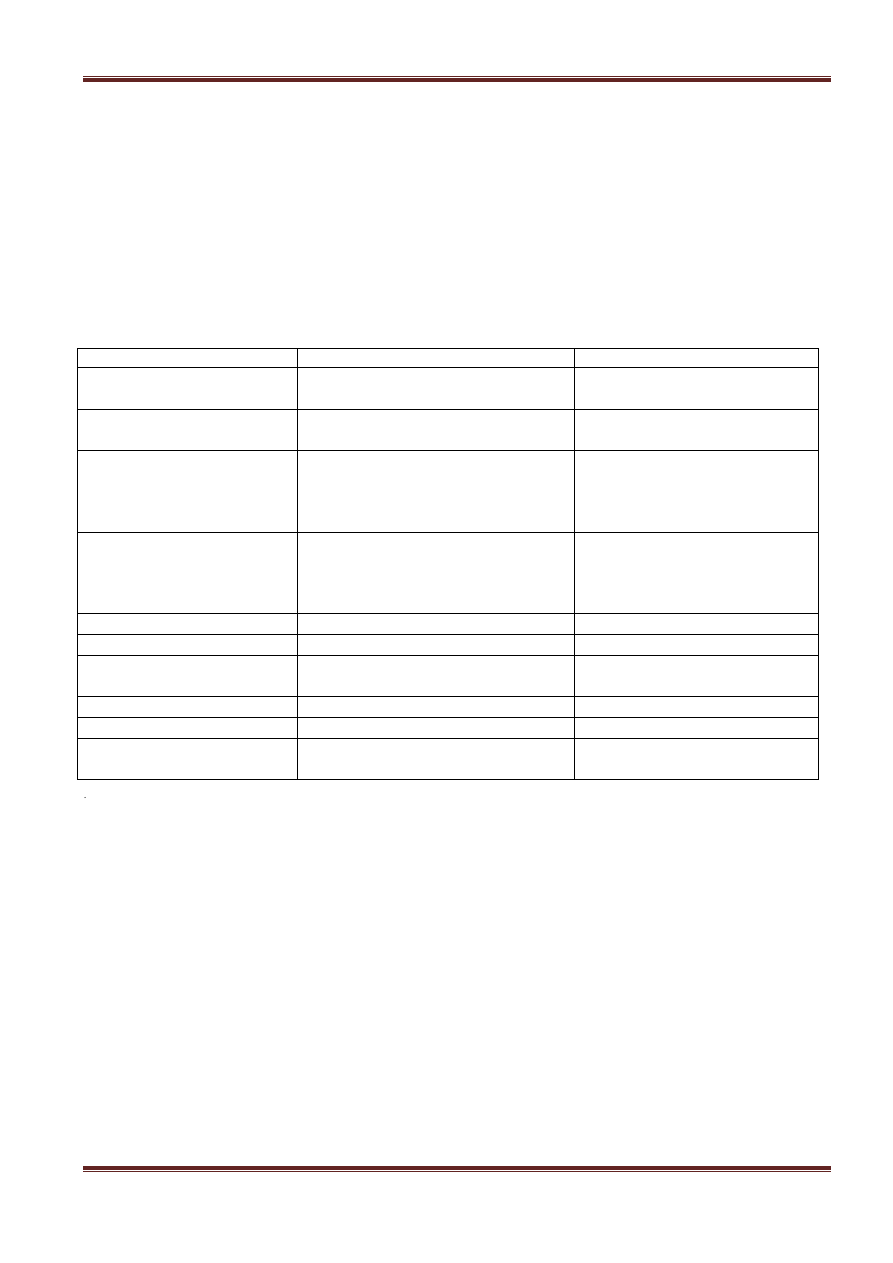

Tabela 4 Controlling strategiczny i operacyjny - różnice

Kryterium rozróżnienia

Controlling strategiczny

Controlling operacyjny

Horyzont czasowy

Długookresowy

Krótkookresowy (kwartał, rok),

średniookresowy (dwa, trzy lata)

Cele

Zabezpieczenie długookresowych

potencjałów przedsiębiorstwa

Bieżąca rentownośd, płynnośd

i efektywnośd (zysk ekonomiczny)

Orientacja

Dostosowanie działalności

przedsiębiorstwa do zmian

zachodzących w otoczeniu (czyli

zewnętrzne środowisko)

Regulacja wewnętrznych

procesów przedsiębiorstwa,

podejmowanie trafnych

krótkoterminowych decyzji

Zadania

Określenie mocnych i słabych stron

przedsiębiorstwa; stworzenie

możliwości trwałego osiągania

zysków; dążenie do sukcesu

Mierzenie i ocena takich wielkości

jak: koszty – przychody

przychody – wynik

wpływy – wydatki

Charakter zadao

Jakościowy (głównie)

Ilościowy (głównie)

Poziom planowania

Strategiczne

Taktyczne i operacyjne

Osoby zajmujące się

controllingiem

Top – management i sztaby

Top – management i jednostki

liniowe

Specyfika działao

Działania innowacyjne

Działania rutynowe

Hasło przewodnie

„robid rzeczy właściwe”

„robid rzeczy właściwie”

Rodzaj kontroli

Kontrola strategiczna (system

wczesnego ostrzegania)

Kontrola wykonania budżetu

Źródło: opracowanie na podstawie

M

. Sierpioska, B. Niedbała „Controlling operacyjny w przedsiębiorstwie”, WN PWN SA,

Warszawa 2003 (2)

Controlling operacyjny polega na sterowaniu zyskiem i dotyczy krótkiego okresu czasu. Jest

podstawowym rodzajem controllingu wdrażanym w przedsiębiorstwie. Wyrósł on na gruncie

rachunkowości i jest nastawiony na analizę sytuacji przedsiębiorstwa za pomocą metod

rachunkowych oraz innych technik: ilościowych i jakościowych. Podstawowym zadaniem controllingu

operacyjnego jest zadbanie, aby wszelkie działania biznesowe były prowadzone w przedsiębiorstwie

we właściwy sposób.

Najważniejsze etapy procesu controllingu operacyjnego to kolejno:

1. Ustalenie celów działania organizacji w sposób przejrzysty i jasno sformułowany,

2. Opracowanie, skoordynowanie i bezpośredni udział w sporządzaniu planów działao służących

realizacji wyznaczonych celów – dla każdej jednostki organizacji ustalid trzeba zakres i

charakter działao, zapewnid dopływ informacji i niezbędnych środków,

Controlling w przedsiębiorstwie

Dorota Kubik & Edyta Skóra

Strona 18

3. Wyznaczenie budżetów, czyli przełożenie planów na jednostki ilościowe i wartościowe z

uwzględnieniem czasu ich realizacji,

4. Zbudowanie systemu wskaźników dla poszczególnych obszarów przedsiębiorstwa, określenie

ich pożądanego poziomu i umiejętnośd ich interpretowania,

5. Sterowanie i przeprowadzenie kontroli procesu realizacji zadao planowych,

6. Analiza i wyeliminowanie odchyleo, których przyczyny mogą byd różne. Może to byd np.

wzrost lub spadek kosztów transportu, wzrost lub spadek cen surowców, różniąca się od

zaplanowanej struktura sprzedaży, wydłużone ponad plan terminy spływu należności, itd. Nie

wszystkie odchylenia mogą zatem byd negatywne (analiza odchyleo powinna brad pod uwagę

marginesy tolerancji dla różnic występujących pomiędzy zaplanowanym i zrealizowanym

celem. Proces controllingu operacyjnego zajmuje się uwzględnianiem odchyleo w kolejnych

planach),

7. Opracowanie sprawozdao w celu zaprezentowania wszystkim zainteresowanym obecnego

stanu przedsiębiorstwa i prognoz na przyszłośd.

15

8. Zapewnienie zarządzania przedsiębiorstwem, jako całością,

9. Zapewnienie utrzymania równowagi ekonomicznej w przedsiębiorstwie w zakresie

przychodów, kosztów, zysku i finansów w powiązaniu z przyszłymi przedsięwzięciami

strategicznymi,

10. Zorientowanie na przyszłośd, pomoc w rozwiązywaniu problemu „wąskich gardeł”

16

.

Controlling operacyjny wspomaga podejmowanie decyzji w okresach kwartalnych i rocznych.

W procesie controllingu operacyjnego powinni uczestniczyd przedstawiciele wszystkich obszarów

przedsiębiorstwa, przede wszystkim poprzez dostarczanie niezbędnych informacji dla systemu

controllingu.

Controlling strategiczny ma na celu zapewnienie kierownictwu przedsiębiorstwa pomocy

w wyborze i realizacji długookresowych zamierzeo. Controlling strategiczny aktywnie bierze udział

w planowaniu nowych inwestycji, dopasowywaniu struktury organizacyjnej do strategii oraz

formułowaniu

i

wdrażaniu

planów

cząstkowych.

Przedsiębiorstwa

stale

poszukują

najefektywniejszych kierunków rozwoju i po znalezieniu ich dokonują wyboru jednej spośród wielu

możliwych opcji działania. W celu ograniczenia ryzyka błędnego wyboru konieczne jest zastosowanie

narzędzia, które w sposób ciągły będzie monitorowad zagrożenia wybranej strategii. Taką możliwośd

daje controlling strategiczny, który stanowi uzupełnienie controllingu operacyjnego.

Zadaniem controllingu strategicznego jest współtworzenie alternatywnych strategii rozwoju

przedsiębiorstwa wraz z oceną i analizą ich ekonomicznych skutków. Controlling strategiczny,

w odróżnieniu od controllingu operacyjnego, jest narzędziem średnio- i długoterminowym. Do jego

głównego zadania należy zapewnienie długotrwałej egzystencji przedsiębiorstwa poprzez lepsze

i wcześniejsze dopasowanie jego możliwości do wymogów otoczenia.

15

http://pk-info.pl/controlling/controlling-ogolnie-d.html

28.03.2011 (15)

16

Red. J. Lichtarski: Podstawy nauki o przedsiębiorstwie, Wydawnictwo Akademii Ekonomicznej, Wrocław 1998,

s. 257-258 (16)

Controlling w przedsiębiorstwie

Dorota Kubik & Edyta Skóra

Strona 19

Controlling strategiczny pomaga kierownictwu przedsiębiorstwa w:

1. określaniu szans i zagrożeo stwarzanych przez otoczenie rynkowe,

2. inicjowaniu i wspieraniu naczelnego kierownictwa w poszukiwaniu oraz optymalnym

wykorzystywaniu przyszłych potencjałów strategicznych przedsiębiorstwa, ustalaniu pozycji

przedsiębiorstwa,

3. wyznaczaniu celów strategicznych, sformułowaniu strategii, dostarczaniu odpowiednich

informacji o otoczeniu, przedsiębiorstwie i zakresie użycia poszczególnych instrumentów oraz

w strukturyzacji procesów strategicznych,

4. realizacji strategii,

5. kontroli strategicznej, dostarczaniu odpowiednich narzędzi do kształtowania systemu

wczesnego ostrzegania, w tym głównie koordynacja z controllingiem operacyjnym.

Celem controllingu strategicznego nie może byd narzucenie sztywnych metod i gotowych

struktur procesom strategicznym. Powinno się raczej dążyd do świadomej integracji różnorodnych

procedur z umiejętnościami, kreatywnością, intuicją, zdolnościami i osobowością poszczególnych

decydentów.

17

8 Narzędzia controllingu

1. Budżetowanie

Budżetowanie to proces obejmujący planowanie, tworzenie i zatwierdzanie budżetu, a także

późniejszą jego kontrolę.

Budżet to plan działania, który prezentuje sposób alokacji zasobów wyrażony w jednostkach

pieniężnych lub w jednostkach naturalnych, sporządzany na okres roku, zaakceptowany i realizowany

przez pracowników poszczególnych szczebli zarządzania. Wyróżnia się budżet stały (opracowany dla

jednego poziomu działalności) i elastyczny (tworzony w oparciu o analizę czynników zmienności

kosztów dla różnych poziomów działalności).

Wyodrębniamy różne typy budżetowania:

kroczące – stworzenie dokładnego budżetu dla pierwszego kwartału oraz ogólnego dla

pozostałych kwartałów,

przyrostowe – stworzenie budżetu na podstawie danych z poprzedniego okresu

najczęściej pomnożonych o odpowiedni wskaźnik,

„od zera” – opracowanie budżetu na podstawie dokładnej analizy tak jakby był on

wdrażany dla danej jednostki po raz pierwszy,

odgórne – opracowanie budżetu na poziomie menadżerów wyższego szczebla

zarządzania,

17

http://portalwiedzy.onet.pl/127454,,,,controlling_strategiczny_strategic_controlling,haslo.html

(21)

Controlling w przedsiębiorstwie

Dorota Kubik & Edyta Skóra

Strona 20

partycypacyjne – kierownictwo opracowuje strategie firmy, a pracownicy opracowują

budżety cząstkowe.

Budżetowanie składa się z:

opracowania założeo do budżetu,

opracowania budżetu,

uzgodnienia i zatwierdzenia budżetu,

kontroli wykonania budżetu,

reakcji na wyniki kontroli.

18

2. Planowanie

Planowanie, w odróżnieniu od budżetowania dotyczy wielkości rzeczywistych.

Planowanie - jako element zarządzania polega na decydowaniu o podjęciu działao

zorientowanych na wywołanie zjawisk, które nie zaistniałyby samoistnie.

Rodzaje planowania (z uwagi na czas realizacji):

strategiczne (powyżej 5 lat) - plan przyszłości, dzięki któremu o wiele łatwiej wytyczyd ścieżki

postępowania i realizacji (co zamierza się osiągnąd w życiu, lista wartości).

długoterminowe (od 2 do 5 lat) - konkretne przedsięwzięcia służące realizacji nadrzędnego

celu.

średnioterminowe (od kilku miesięcy do roku) - to odpowiedź na pytanie, co należy zrobid, aby

zrealizowad plan długoterminowy.

krótkoterminowe (do trzech miesięcy) - krótkie zadania do wykonania.

bieżące - codziennie lub w skali tygodnia (godziny i terminy spotkao, spraw do załatwienia).

Proces planowania obejmuje: prognozowanie, programowanie, tworzenie planu.

Etapy procesu planowania przebiegają w następującej kolejności: ustalenie celów,

zidentyfikowanie problemów, poszukiwanie alternatywnych rozwiązao, ocenianie konsekwencji,

dokonanie wyboru, wdrażanie planu, kontrola realizacji.

19

3. Centra decyzyjne

Centrum odpowiedzialności, nazywane inaczej centrum decyzyjnym, to częśd przedsiębiorstwa

powstała z jego podziału na jednostki kosztochłonne i wynikowe.

Centrum decyzyjne stanowi podstawową jednostkę (podstawowe ogniwo) systemu sterowania

przedsiębiorstwem, nazywanego controllingiem.

18

http://mfiles.pl/pl/index.php/Bud%C5%BCetowanie

23.03.2011 (22)

19

http://pl.wikipedia.org/wiki/Planowanie

23.03.2011 (23)

Controlling w przedsiębiorstwie

Dorota Kubik & Edyta Skóra

Strona 21

Wyróżnia się cztery podstawowe centra odpowiedzialności:

Centrum kosztów

Tworzone w celu dostarczenia informacji potrzebnych do sterowania gospodarnością

firmy

Centrum przychodów

Za podstawę do wyodrębnienia centrum przychodów może byd przyjęty region

geograficzny, produkt lub grupa produktów, klient lub grupa klientów, branża lub

segment rynku

Centra przychodów powinno się wyodrębniad w tych firmach, które dążą do zwiększania

przychodów ze sprzedaży i udziału w rynku

Centrum przychodów to jednostka zajmująca się sprzedażą produktów wytworzonych

przez inne jednostki. Nie ma wpływu na koszty wytworzenia produktów. Typowym

centrum przychodów jest dział sprzedaży i dział marketingu.

Zadaniem centrum przychodów jest maksymalizacja wartości sprzedaży, zwiększenie

udziału w rynku, a w warunkach silnej konkurencji i dekoniunktury – utrzymanie

dotychczasowego poziomu obrotów.

Centrum przychodów oceniane jest z punktu widzenia efektywności sprzedaży.

Centrum wyników (zysków)

Jest to zorganizowana jednostka przedsiębiorstwa, która odpowiedzialna jest zarówno za

stronę przychodów, jak i za koszty.

Centrum zysku (profit center) to ośrodek odpowiedzialności zarówno za produkcję, jak i

za sprzedaż, czyli jednostka musi mied dostęp do rynku.

Centrum inwestycji

Jest to typ centrum zysku, tylko że z dodatkowym uprawnieniem polegającym na

przydzieleniu odpowiedzialności finansowej za majątek, jego modernizację i rozwój, dla

którego jesteśmy w stanie określid koszt powierzonego kapitału.

Jest to wyodrębniona organizacyjnie częśd przedsiębiorstwa, której kierownik

odpowiedzialny jest za wynik finansowy i inwestycje.

Na ogół jest to podmiot gospodarczy działający w strukturze dużego przedsiębiorstwa

(koncernu, holdingu).

20

4. Zrównoważona karta wyników

Zrównoważona karta wyników jest efektywnym narzędziem w zarządzaniu firmą, które łączy

strategię firmy z grupą mierników pozwalających na monitorowanie przedsiębiorstwa w kluczowych

dla niego obszarach działalności.

Podstawą wdrożenia zrównoważonej karty wyników jest wizja i misja organizacji

przekładająca się na krótko i długoterminową strategię. Zrównoważona karta wyników wykorzystuje

cztery odrębne, ale połączone ze sobą perspektywy dające kierownictwu firmy informacje zarówno

ilościowe jak i jakościowe na temat stopnia osiągania wyznaczonych celów strategicznych przez

jednostki, departamenty a nawet przez poszczególnych pracowników.

20

Opracowanie własne na podstawie materiałów autorstwa dr Piotra Szczepankowskiego (24)

Controlling w przedsiębiorstwie

Dorota Kubik & Edyta Skóra

Strona 22

Powody, dla których zrównoważona karta wyników stała się tak popularnym narzędziem dla

dynamicznie rozwijających się firm są następujące:

nowatorski system zarządzania umożliwiający wcielenie w życie misji i strategii

narzędzie controllingu

metodologia pomiaru efektywności i kontroli organizacji

koncepcja monitorowania strategii

pomaga w jasnym sprecyzowaniu strategii dla całej organizacji, jest metodą wdrażania

strategii poprzez przełożenie ogólnych celów strategicznych na konkretne cele we wszystkich

obszarach funkcjonowania

firmy

kładzie nacisk na najważniejsze mierniki (wskaźniki) służące komunikacji wizji i strategii firmy

w postaci konkretnych celów strategicznych oraz pomiaru postępu w realizacji strategii.

21

21

http://www.kpmg.pl/dbfetch/52616e646f6d4956fffa515e776ecc96473569b018f672db/bbs_pol_aug04.pdf

06.05.2011 (25)

Controlling w przedsiębiorstwie

Dorota Kubik & Edyta Skóra

Strona 23

9 Bibliografia

1. Nowak, Edward. Controlling w działalności przedsiębiorstwa. Warszawa : Polskie Wydawnictwo

Ekonomiczne, 2011.

2. M. Siepioska, B. Niedbała. Controlling operacyjny w przedsiębiorstwie. Warszawa : WN PWN SA,

2003.

3. Vollmuth, Hilmar J. Controlling: planowanie, kontrola, zarządzanie. Warszawa : Placet, 1996.

4. Owidia-Surmacz Anna, Brojak-Trzaskowska Małgorzata, Porada-Rochoo Małgorzata i inni.

Budżetowanie i controlling w przedsiębiorstwie. Warszawa : CeDeWu.PL Wydawnictwa Fachowe,

2010.

5. S.Nowosielski. Controlling w literaturze i praktyce. Przegląd Organizacji. 1998, 12.

6. P.Karwacki. Controlling. Prace Naukowe AE. Warszawa, 1992. 623.

7. Osadnik, W. Controlling. Munchen-Wien : R. Oldenburg Verlag, 1998.

8. Internetowy Serwis Controllingu. [Online] [Zacytowano: 28 03 2011.] http://isc.infor.pl/slownik-

pojec/haslo,100719.html.

9. Kostrzewa, Adam. Biuletyn e-Rachunkowośd. *Online+ 25 04 2007. *Zacytowano: 28 03 2011.+

http://e-rachunkowosc.pl/artykul.php?view=912.

10. Błoch, Halina. Controlling, czyli rachunkowośd zarządcza. Warszawa : Centrum Informacji

Menedżer, 1994.

11. Laskowska, A. Kontroling-system zarządzania przedsiębiorstwem. Gospodarka Materiałowa i

Logistyka. 1996, 7-8.

12. Nowaka, Praca zbiorowa pod. red. E. Controlling w przedsiębiorstwie. Koncepcje i instrumenty.

Gdaosk : Ośrodek Doradztwa i Doskonalenia Kadr Sp. z o.o., 2003.

13. Błoch, Halina. Szkoła Controllingu. *Online+ *Zacytowano: 25 03 2011.+

http://www.szkolacontrollingu.com/index.php/strefa-wiedzy/70-cechy-zarzdzania-opartego-na-

controllingu.

14. Forum Controlling 3CO. [Online] [Zacytowano: 25 03 2011.]

http://www.controlling.musur.net/controlling_finansowy_nowoczesne_narzedzie_skutecznego_zarz

adzania.

15. PK-INFO.PL. [Online] [Zacytowano: 28 03 2011.] http://pk-info.pl/controlling/controlling-ogolnie-

d.html.

Controlling w przedsiębiorstwie

Dorota Kubik & Edyta Skóra

Strona 24

16. Lichtarski, Red. J. Podstawy nauki o przedsiębiorstwie. Wrocław : Wydawnictwo Akademii

Ekonomicznej, 1998.

17. Martyniak, Zbigniew. Metody organizowania procesów pracy. Warszawa : PWE, 1996.

18. —. Nowe metody i koncepcje zarządzania. Kraków : Wydawnictwo Akademii Ekonomicznej, 2002.

19. Budziosz, Małgorzata. Encyklopedia Zarządzania. *Online+ *Zacytowano: 29 03 2011.+

http://mfiles.pl/pl/index.php/Analiza_SWOT.

20. Kozioł, Karolina. Encyklopedia Zarządzania. *Online+ *Zacytowano: 25 03 2011.+

http://mfiles.pl/pl/index.php/Macierz_BCG.

21. Portal wiedzy Onet. [Online] [Zacytowano: 26 03 2011.]

http://portalwiedzy.onet.pl/127454,,,,controlling_strategiczny_strategic_controlling,haslo.html.

22. Encyklopedia Zarządzania. *Online+ *Zacytowano: 23 03 2011.+

http://mfiles.pl/pl/index.php/Bud%C5%BCetowanie.

23. Wikipedia. [Online] [Zacytowano: 23 03 2011.] http://pl.wikipedia.org/wiki/Planowanie.

24. Szczepankowski, Piotr. Controlling - wykłady dr Piotr Szczepankowski. Wyższa Szkoła Zarządzania

i Marketingu w Sochaczewie.

25. Wrooski, Leszek. KPMG. [Online] [Zacytowano: 06 05 2011.]

http://www.kpmg.pl/dbfetch/52616e646f6d4956fffa515e776ecc96473569b018f672db/bbs_pol_aug

04.pdf .

10 Spis ilustracji

Wyszukiwarka

Podobne podstrony:

Controlling w przedsiębiorstwie

Controlling w przedsiębiorstwie zarządzanym przez projekty(1)

Controling w przedsiębiorstwie zarządzanym przez projekty

Idea controllingu w przedsiębiorstwie, Controlling UEK

referat o controllingu w przedsiębiorstwie

Controlling w przedsiebiorstwie Nieznany

Controlling w przedsiębiorstwie zarządzanym przez projekty

Controlling w przedsiębiorstwie 2

Controlling w przedsiębiorstwie

Zastosowanie controllingu w zarządzaniu przedsiębiorstwem

controlling logistyczny (9 str), W logistyce przedsiębiorstwa, rozumianej jako sterowanie przepływem

controlling logistyczny (9 str), W logistyce przedsiębiorstwa, rozumianej jako sterowanie przepływem

więcej podobnych podstron