Modelowanie konsumpcji: sta

ły dochód czy zachowanie

zgodne z zasada opart

ą na doświadczeniu?

Niniejsza praca zosta

ła oparta na artykule Dimitris’a Hatzinikolaou’a

1

pod tytu

łem „Modeling consumption:

permanent-income or rule-of-thumb behavior?”, który ukaza

ł się drukiem w grudniu 1998 roku. Ostatnimi czasy wielu

naukowców stara

ło się wyestymować stosunek procentowy zagregowanej konsumpcji odpowiadającej

konsumentom przeznaczaj

ącym cały swój dochód w każdym z okresów na bieżącą konsumpcję do konsumentów

kieruj

ących się zasadą racjonalnych oczekiwań. Ta procentowa wielkość ma ważne skutki polityczne. Istniejące

dotychczas modele dokonuj

ą pewnych przybliżeń, które mogą zaburzyć spójność estymacji jednak zaproponowany

przez autora artyku

łu model jest wolny od tego problemu.

Korzystaj

ąc z rocznych zagregowanych danych dla Grecji [z lat 1960 – 1993] model dokonuje estymacji

wielko

ści procentowych i te wyniki okazują się niższe niż dotychczas przedstawiane [jest to dobry znak]. Dane

zgromadzone przez autora pochodz

ą głównie z następujących źródeł:

OECD;

International Financial Statistics;

Bank of Greece, Demographic Yearbook – USA;

International Labor Office.

Dane te obejmuj

ą wartości takie jak dochód gospodarstw domowych, podatki, ubezpieczenia społeczne,

konsumpcja, oszcz

ędności, wydatki rządowe, transfery międzynarodowe, CPI, PKB, stopy inwestycyjne, kursy

walutowe, baza monetarna [wielko

ść podaży pieniądza], ceny w imporcie w US $, całkowite zatrudnienie, emigracja,

wysoko

ść wynagrodzenia, czas pracy, wysokość zadłużenia publicznego, poziom cen importowanych maszyn oraz

produktywno

ść pracy [productivity of labor]. Jak widać dane mają bardzo duży zakres, co sprzyja poprawności

estymacji.

W dalszej cz

ęści przedstawimy wpierw modele poprzedzające model autorski Hatzinikolaou’a, następnie

omówiony zostanie model tego

ż autora oraz poddamy analizie porównawczej wyniki estymacji dokonanych tymi

modelami.

Zaczniemy od wprowadzenia podstawowych oznacze

ń. I tak, jako C oznaczymy całkowite, krajowe prywatne

wydatki na konsumpcje dóbr nietrwa

łych, krótkotrwałych i usług podzielone przez wskaźnik cen [CPI] oraz przez

ca

łkowite zatrudnienie [N].Przez L

t

b

ędziemy rozumieli czas wolny przypadający na jednego pracownika [wyliczony

wg wzoru:

t

t

HR

L

×

−

=

50

5840

, gdzie HR

t

to liczba przepracowanych godzin tygodniowo, przy ogólnym za

łożeniu

uposa

żenia rocznego pracownika w 5840 (=365x16) godzin oraz średni okres pracy – 50 tygodni rocznie. Dalej, jako

G przyjmiemy wydatki rz

ądowe [po uszczupleniu o spłatę amortyzacji oraz odsetek zadłużenia publicznego,

ubezpieczenia socjalne, transfery zagraniczne] znormalizowane przez CPI oraz N. Jako Y oznaczymy dochód

1

The Flinders University of South Australia, School of Economics, GPO Box 2100, Adelaide, SA 5001, Australia

gospodarstw domowych [bez podatków bezpo

średnich oraz zabezpieczeń socjalnych] podobnie jak poprzednie

wska

źniki podzielony przez CPI oraz N. Średnie ważone wynagrodzenie za godzinę dla pracowników firm

zatrudniaj

ących powyżej 10 osób, dzielone przez CPI oznaczymy przez W. I dalej v stopa zwrotu z depozytów 3-12

miesi

ęcznych pomniejszona o inflacje (π) a r nominalna stopa zwrotu uszczuplona o oczekiwana inflację (π

e

).

Oczywi

ście autor modelu boryka się z pewnymi problemami z danymi. I tak, musiał skonstruować wektor π

e

za

pomoc

ą regresji dla π

t

na opó

źnionych danych i dokonaniu prognozy na jeden okres w przód. Dane do każdej z

regresji [na ka

żdy kolejny okres] były aktualizowane ‘na bieżąco’ dzięki czemu model charakteryzuje się wysokim

dopasowaniem oraz przechodzi testy diagnostyczne na 5% poziomie istotno

ści. Jedynie test na resztach prognozy

jest spe

łniony dopiero na poziomie istotności 10% [test na biały szum]. Kolejnym problemem było to, iż wiarygodne

dane o N dost

ępne były jedynie dla lat 1961 oraz od 1966 wzwyż. Tak więc, dane dla lat 1960 oraz 1962 – 1965

otrzymano z regresji w oparciu o pewn

ą stałą oraz wielkość emigracji przy wykorzystaniu danych z lat 1966 – 1989.

Regresje te zak

ładają iż masowa emigracja z Grecji w latach 60tych była przyczyną trendu spadkowego N w tej

dekadzie. Dodatkowo autor zauwa

żył pewne zróżnicowanie w kształtowaniu się udziału wydatków rządowych w PKB

po roku 1981, jednak

że szybko odkrył iż wynika to z faktu dojścia socjalistów do władzy w 1981. W wyniku tej

zmiany wspomniana warto

ść wzrósł z 23% [1980 rok] do 43% [1993 rok].

Spójrzmy teraz na modele publikowane wcze

śniej. Pierwszy z nich opiera się na zmodyfikowanym równaniu

Eulera, które pozwala na zachowanie zgodne z „regu

łą kciuka”. Ma ono postać (1)

(

)

t

t

t

t

t

e

Y

a

Y

C

a

a

C

+

−

+

+

=

−

−

1

1

1

1

0

λ

, gdzie oczywi

ście e

t

jest b

łędem losowym i jako instrumentów używa trendu

liniowego i pierwszego opó

źnienia konsumpcji, dochodu do dyspozycji, wydatków rządowych i eksportu. Przejście do

nast

ępnego modelu jest proste, przekształcono model pierwszy pracujący na czystych wartościach na model

pracuj

ący na przyrostach: (2)

t

t

t

t

e

Y

u

b

b

C

+

Δ

+

+

=

Δ

−

λ

1

1

0

ˆ

, gdzie jako

1

ˆ

−

t

u

oznaczono reszty z regresji C

przeprowadzonej na Y

t

i pewnej sta

łej. Krok do następnego modelu jest oczywistym następstwem modelu (2).

Zauwa

żono log-liniowe zachowanie konsumpcji i dochodu, co doprowadziło model do postaci (3)

( )

(

)

( )

t

t

t

t

e

Y

r

C

+

Δ

+

+

+

=

Δ

log

1

log

log

λ

θ

μ

, gdzie

θ to elastyczność substytucji międzyokresowej.

Mimo swojej popularno

ści, przekształcenie log-liniowe równania Eulera nie jest do końca dobrym

przekszta

łceniem. Okazuje się, że ‘niszczy’ ono estymatory uzyskane z nie przekształconych równań. Innymi słowy,

estymatory otrzymane z modeli (1) i (2) nie b

ędą dobrymi estymatorami dla modelu (3).

Model opracowany przez Hatzinikolaou’a opiera si

ę na użyteczności konsumenta zdefiniowaną jako:

(

)

[

]

0

,

/

1

1

1

≠

−

=

−

−

γ

γ

γ

β

α

β

α

t

t

t

G

L

C

u

(gdzie

t

C

1

to konsumpcja konsumenta konsumuj

ącego całość dochodu

bie

żącego [konsument typu ‘life - cycle’]) i stąd też wynika postać wykładnicza konsumpcji

(

)

λ

λ

t

t

t

Y

C

C

−

=

1

1

a nie, jak

w dotychczasowych modelach liniowa

(

)

t

t

t

Y

C

C

λ

λ

+

−

=

1

1

. I tak, posta

ć funkcyjna modelu jest wyrażona przez:

[

]

1

)

1

(

1

1

1

1

1

1

)

/(

)

(

1

1

+

−

−

+

+

−

+

+

=

−

−

−

⎟

⎠

⎞

⎜

⎝

⎛

+

+

t

t

t

t

t

t

t

e

g

l

apc

apc

y

r

γ

β

α

βγ

αγ

λ

λ

δ

, gdzie

C

apc

t

t

t

Y

=

.

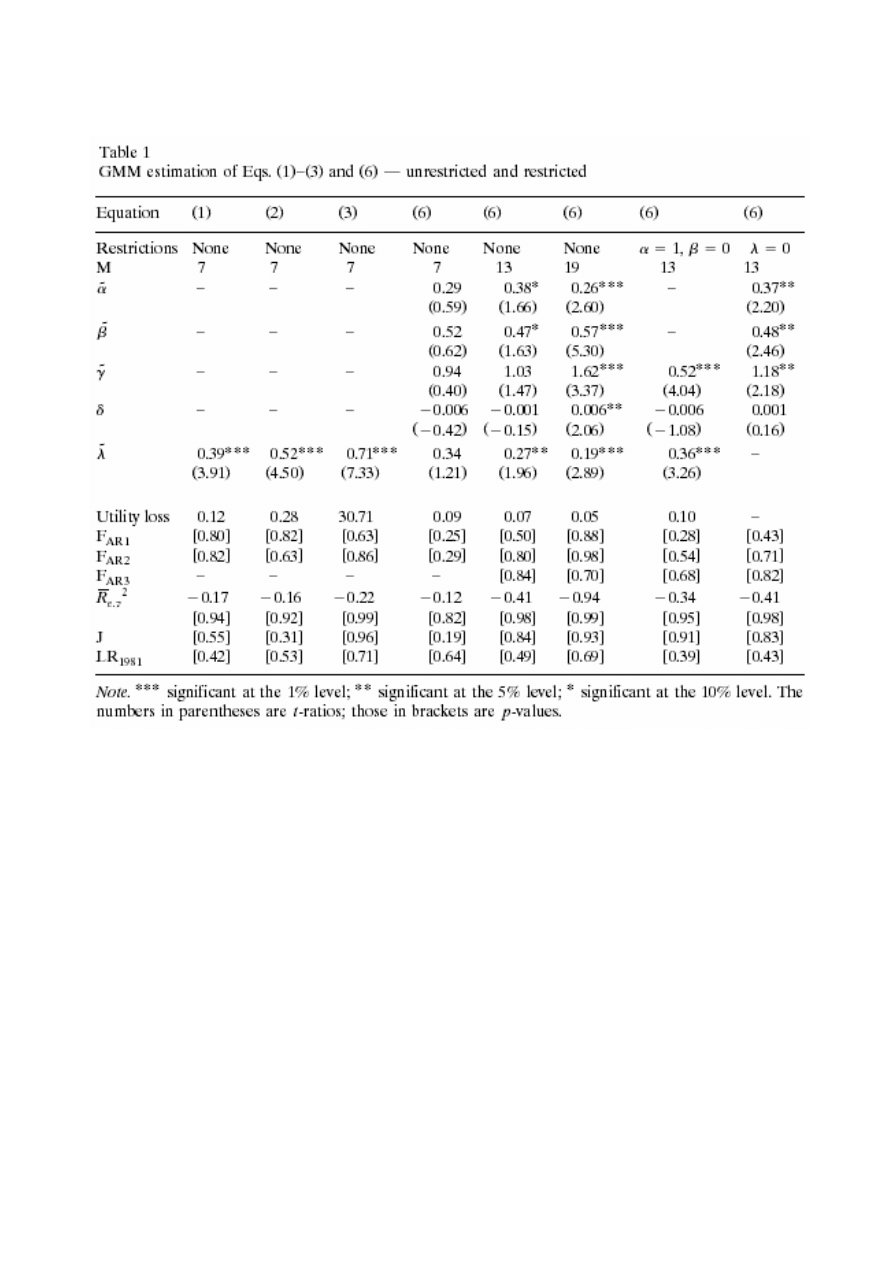

Wyniki jakie otrzymano przy estymacji zarówno starych [(1)-(3)] modeli jak i nowego modelu przedstawia

poni

ższa tabela.

Zanim omówimy wyniki, wpierw kilka uwag. Po pierwsze, ma

ła wielkość próbki utrudnia testowanie założenia

stacjonarno

ści wymaganego przez GMM. Po drugie, zmienne w równaniu (6) nie mają oczywistych trendów,

hipoteza o jednoznaczno

ści rozwiązania może być odrzucona na poziomie istotności 5% dla c, l, g, y, w, r i v, a tylko

na 10 dla apc. I po trzecie, testy parametrów zak

ładają, że wszystkie oszacowania są wylosowane z rozkładu

normalnego.

Wyra

źnie widać, iż wszystkie cztery modele działają dobrze, estymowane parametry leżą w przewidywanym

przedziale, testy diagnostyczne nie wykazuj

ą przeidentyfikowania żadnego z równań. Zauważyć należy, że

estymacje parametrów równania (6), zarówno z restrykcjami jak i bez, wykazuj

ą brak nasycenia, wklęsłość restrykcji

oraz sugeruj

ą, że konsumpcja, czas wolny i wydatki rządowe są komplementarne. Brak narzuconych restrykcji na

równanie (6) dla M=7 powoduje problem identyfikacji i

żadna z estymacji nie jest statystycznie istotna. Podobnie dla

M=13 estymacje

α i β mają istotność zaledwie na poziomie 10%, dopiero dla M=19 poziom istotności wynosi 5%.

Dalej okazuje si

ę, iż nawet jeśli wartości λ są istotne, to dla modelu bez restrykcji należą do przedziału 0,19 do 0,27,

kiedy z równa

ń (1)-(3) wpadają do przedziału 0,39 do 0,71. W równaniu (6) z narzuconą restrykcją λ=0 test

diagnostyczny nie wykazuje przeidentyfikowania, co sugeruje, ze warto

ść λ może być niska. Jednak nie odrzucenie

tego modelu mo

że wskazywać na słabą moc testów, wynika to z małej liczebności próby. Kolejnym wnioskiem, który

si

ę nasuwa jest traktowanie stopy procentowej jako zmiennej w równaniu (1) i (2), co okazuje się mieć mały wpływ

na wyniki estymacji. Wyniki dla równania (6) pokazuj

ą, że zmienne L i G można uznać za istotne. Jednak jeżeli je

usuniemy (przyjmuj

ąc α=1, β=0) nadal przeidentyfikowanie nie będzie wyraźne, ale wartości estymowane λ są

wi

ększe niż w modelach bez restrykcji.

Wyszukiwarka

Podobne podstrony:

markov v1-streszczenie

markov v1 streszczenie

nieparametryczne v1 streszczenie

gmm v2 streszczenie

duration analysis v1-streszczenie

panele v1 streszczenie

duration analysis v1 streszczenie

gmm v1 artykul a

gmm v1 artykul b

12. Ferdydurke - streszczenie v1, Filologia polska UWM, XX-lecie międzywojenne, opracowania

16 Inny świat Herlinga Grudzińskiego streszczenie v1

PO wyk07 v1

więcej podobnych podstron