Uogólniona metoda momentów, Estymacja równania Eulera

Katarzyna Madziar, Joanna Sawicka

T

RWAŁOŚĆ NAWYKÓW ORAZ KRAŃCOWA SKŁONNOŚĆ DO KONSUMPCJI W

J

APONII

–

P

ATRIZIO

P

AGANO

(Habit persistence and marginal propensity to consume in Japan)

1

JOURNAL OF THE JAPANESE AND INTERNATIONAL ECONOMIES

18 (2004) 316 – 329

1. Wprowadzenie

W tradycyjnych modelach wzrostu funkcja użyteczności wybranego agenta jest

międzyokresowo niezależna. Wynika z tego, że wzrost dochodu powinien spowodować

wzrost konsumpcji, a to z kolei spadek oszczędności. Jest to równoznaczne z występowaniem

negatywnej korelacji między stopą oszczędności a wzrostu.

Wyniki

badań empirycznych wykazują jednak odwrotną zależność – pozytywną

korelację między opóźnionymi stopami wzrostu oraz stopą oszczędności. Obserwacja ta stała

się podstawą wniosku, iż konsumenci nie reagują automatycznie zwiększonymi wydatkami na

wzrost dochodu. Wynikiem ich opóźnionej reakcji jest zwiększenie oszczędności w krótkim

okresie, a nie jak by się wydawało (na podstawie modeli standardowych) ich spadek.

Modelem

mogącym pogodzić teorię z empirycznymi wynikami jest model Trwałości

Nawyków. Opiera się on na postulacie, że ludzie są przyzwyczajeni zarówno do poziomu

własnej konsumpcji jak i do stopy jej wzrostu. W sytuacji szoku dochodowego dążą do

zminimalizowania nierówności między powyższymi wielkościami. Mogą to osiągnąć,

zwiększając oszczędności.

Powyższy artykuł opisuje taki model i przy użyciu zagregowanych danych japońskich

estymuje parametry równania Eulera. Otrzymane wartości będą następnie wykorzystane do

otrzymania krańcowej skłonności do konsumpcji z dochodu permanentnego i zmiany

wielkości konsumpcji w czasie. Z oszacowań wynika, że krańcowa skłonność do konsumpcji

tj. zmiana poziomu konsumpcji w stosunku do wielkości trwałego dochodu w tym samym

kwartale, jest bardzo niska – ok. 7%. Oznacza to, że dostosowanie konsumpcji do nowego

poziomu równowagi jest dosyć wolne – wymaga 2,5 lat, aby zredukować o połowę dystans

między konsumpcją początkową a jej poziomem w równowadze.

2. Model ekonometryczny

Obiektem badania jest gospodarka o nieograniczonym horyzoncie, zamieszkana przez żyjące

nieskończenie długo, identyczne osobniki. Każda jednostka ma użyteczność określoną na

swoim poziomie konsumpcji oraz na referencyjnym poziomie konsumpcji, a ponadto posiada

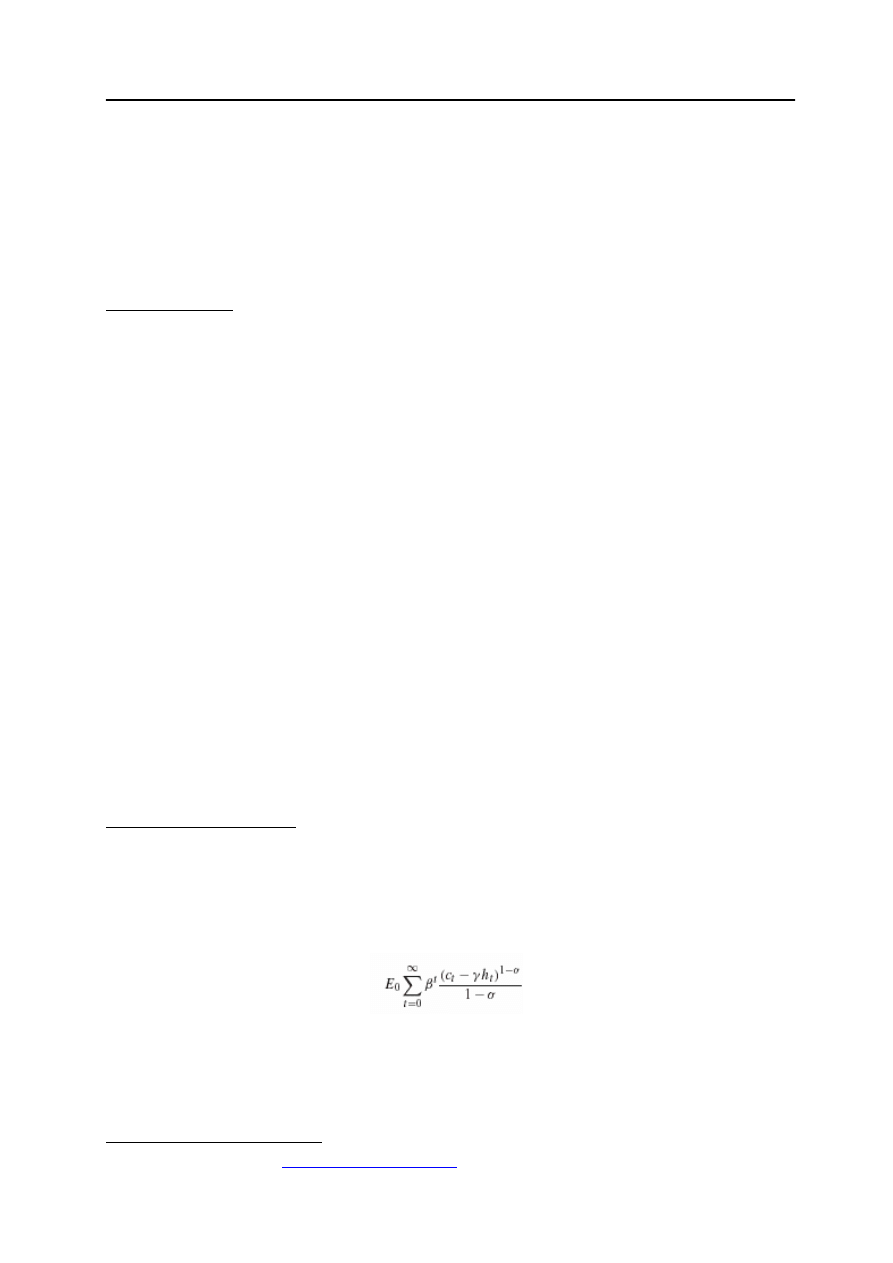

jednostkę pracy, którą dostarcza w sposób nieelastyczny na rynek. Funkcja użyteczności

całego życia ma następującą postać:

gdzie:

Et – wartość oczekiwana pod warunkiem informacji, jaki jednostka posiada w okresie t

β – czynnik dyskontujący, stały i większy od zera, im jest wyższy, tym jednostka przypisuje

mniejszą wartość przyszłej konsumpcji w porównaniu z konsumpcją bieżącą

γ – waga referencyjnej wielkości konsumpcji

1

artykuł dostępny na stronie

www.elsevier.com/locate/jjie

Uogólniona metoda momentów, Estymacja równania Eulera

Katarzyna Madziar, Joanna Sawicka

σ – w przypadku międzyokresowo niezależnych preferencji: współczynnik względnej

niechęci do ryzyka (RRA).

Jeżeli γ > 0 oznacza to, iż mamy do czynienia z „trwałością nawyków”, gdyż im wyższy

zasób, do którego jednostka przywykła, tym wyższa krańcowa użyteczność bieżącej

konsumpcji. Natomiast jeżeli parametr γ < 0, to im wyższy zasób nawyków, tym niższa

krańcowa użyteczność bieżącej konsumpcji. Aby krańcowa skłonność do konsumpcji była

większa od 0, powinien zachodzić następujący warunek:

ct – γ ht > 0,

zaś aby funkcja użyteczności była ściśle wklęsła, σ powinna być większa od 0.

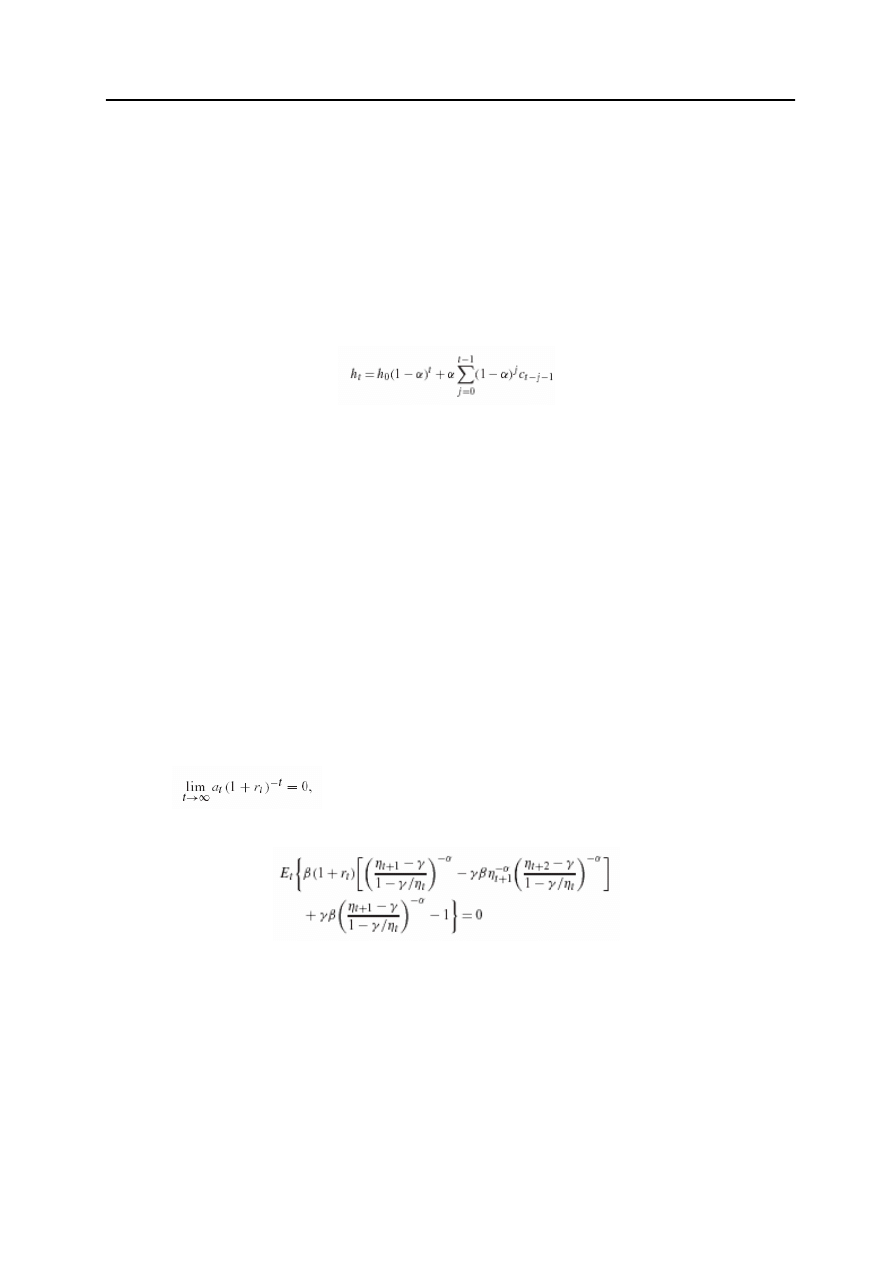

Zmiany referencyjnego poziomu konsumpcji, przebiegają w następujący sposób:

gdzie:

α – stopa dostosowania związana z nawykami (rate of habit adjustment), α

∈ [0,1]

h

0

- z góry nadany standard życia na początku okresu, h

0

> 0.

Im większe α, tym większa znaczenie ma przeszła konsumpcja dla obecnego poziomu

referencyjnego konsumpcji. Dla uproszczenia w modelu zakłada się, że tylko ostatni okres

konsumpcji ma wpływ na wielkość referencyjnego poziomu konsumpcji, czyli

α = 1 i ht = ct-1 .

Jednostka napotyka następujące ograniczenie budżetowe:

at = (1+rt) at-1 + yt l – ct .

gdzie:

a – kapitał,

yl - przychód z pracy,

rt – realna stopa procentowa

Początkowa wartość kapitału (at-1) i poziomu konsumpcji, do którego jednostka jest

przyzwyczajona (ct-1), są dane. Ponadto na model został narzucony warunek No-Ponzi-

Game:

który oznacza, że asymptotycznie nie są marnowane żadne

zasoby.

Zatem,

maksymalizując funkcję użyteczności, otrzymuje się następującą postać

równania Eulera:

gdzie: ηt+1 = ct+1/ct

Powyższe równanie, które definiuje błąd ut dla każdego aktywa, jest estymowane przy

pomocy GMM. Wartość oczekiwana ut, pod warunkiem dostępnych w czasie t informacji,

jest równa 0.Mając N aktywów i L instrumentów znanych rynkowi w czasie t, otrzymujemy

NL warunków narzuconych na momenty. Estymator GMM minimalizuje formę kwadratową

x’W x, gdzie x to wektor złożony z NL elementów (1/T) Σt ut+1 z’t, a W to odwrotność

zgodnego estymatora macierzy wariancji-kowariancji warunków narzuconych na momenty.

Model jest przeidentyfikowany pod warunkiem, że liczba ograniczeń narzuconych na

momenty jest większa niż ilość parametrów. Powyższa optymalna macierz wag, przy

prawdziwej hipotezie zerowej, ma asymptotycznie rozkład χ2, można zatem przetestować czy

Uogólniona metoda momentów, Estymacja równania Eulera

Katarzyna Madziar, Joanna Sawicka

ograniczenia w modelu zostały dobrze dobrane. Jeżeli γ = 0 (time separable model), błąd

zachowuje się zgodnie z procesem MA(0), w przeciwnym przypadku odpowiednim procesem

jest MA(1). Macierz wag zostaje odpowiednio dostosowana, aby uwzględnić te zmiany.

3. Estymacja

a. DANE

Do estymacji modelu autor wykorzystał następujące dane:

•

Populacja.

Dane ludnościowe pochodzą z OECD Economic Outlook 2001-1.

•

Konsumpcja.

Dane pochodzą z OECD Quarterly National Accounts. Wartości

bieżące i stałe zostały oczyszczone z sezonowości przy pomocy algorytmu

TRAMO-SEATS oraz podzielone przez populację w celu uzyskania wielkości per

capita. Przy estymacji autor brał pod uwagę dane kwartalne od 1970Q1 do 1999Q1.

•

Dane finansowe,

a w tym:

o

Dane giełdowe – Topix (total market index)

o

Długookresowe obligacje – 10 letnie obligacje rządowe

o

Krótkookresowe obligacje –3-miesięczne obligacje

o

Realne stopy zwrotu zostały uzyskane przez deflację nominalnych stóp deflatorem

konsumpcji

•

Indeks produkcji przemysłowej

pochodzący z bazy BIS

•

Dane dotyczące zatrudnienia

pochodzą z OECD Main Economic Indicators

b. ESTYMACJA

W estymacji modelu autor posłużył się dwoma aktywami: rzeczywistą stopą zwrotu z indeksu

oraz długookresowych obligacji. Użył przy tym 3 różnych mierników zagregowanej

konsumpcji: sumy dóbr konsumpcyjnych nietrwałych

2

i usług, tylko sumy dóbr

konsumpcyjnych nietrwałych oraz całkowitej wielkość konsumpcji. Uzasadnione jest to

faktem, iż zastosowanie dóbr trwałego użytku mogłoby obciążyć model ze względu na

zależność od czasu. Spodziewany jest najwyższy parametr nawyków w konsumpcji w

przypadku dóbr konsumpcyjnych nietrwałych a najniższy w przypadku całkowitej konsupcji

(uwzględnia również dobra trwałe).

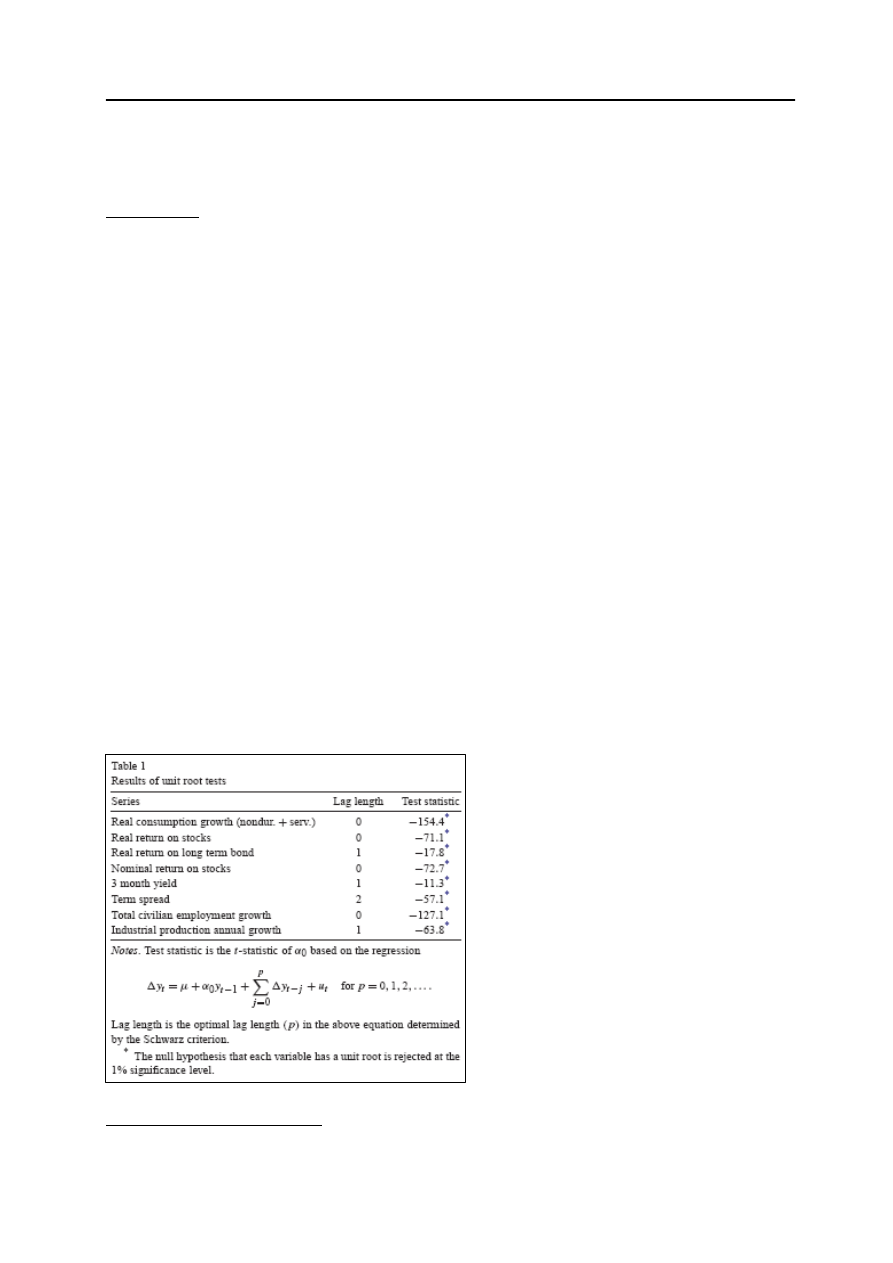

Aby przeprowadzić estymację

równania Eulera przy pomocy GMM

należy się upewnić, że każda zmienna

(instrument) nie wskazuje na istnienie

trendu stochastycznego, a więc nie

posiada pierwiasta jednostkowego. Autor

użył rozszerzonego testu Dickey – Fullera,

którego wyniki pokazuje tabela 1. Na

podstawie statystyk testowych należy

odrzucić hipotezę o istnieniu pierwiastka

jednostkowego. Możemy zatem posłużyć

się wybranymi instrumentami przy

estymacji równania.

2

Dobra konsumpcyjne o charakterze nietrwałym zużywane są natychmiast lub w krótkim czasie po dokonaniu

ich zakupu.

Uogólniona metoda momentów, Estymacja równania Eulera

Katarzyna Madziar, Joanna Sawicka

Stała

[1] i [2]

[3] i [4]

[5] i [6]

Rozpiętość czasowa (term spread)

1

2

1

3 miesięczny nominalny zwrot

1

2

-

Nominalny zwrot z akcji

1

2

2 (realny)

Roczny wzrost produkcji przemysłowej

1

2

-

Całkowity wzrost zatrudnienia

2

2

-

Realny wzrost konsumpcji

-

-

2

Kolejna tabela pokazuje instrumenty wykorzystane w kolejnych estymacjach wraz z

optymalną długością opóźnienia.

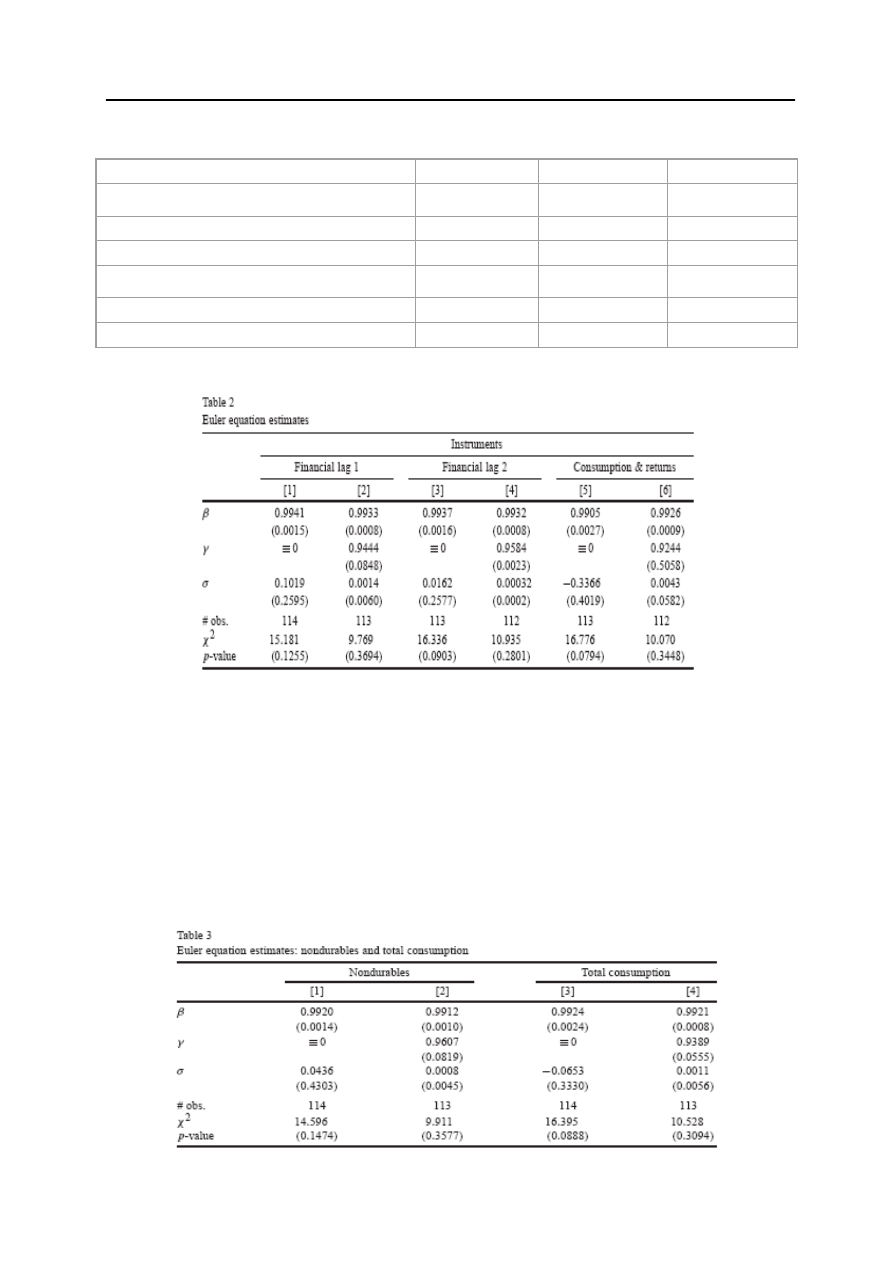

W tabeli 2 możemy zobaczyć estymację parametrów dla kolejnych modeli:

[1] model niezależny w czasie: parametr

β

bardzo wysoki;

σ

bardzo niskie przy wysokim

błędzie standardowym – cecha charakterystyczna danych japońskich.

[2] model zależny w czasie jest lepiej dopasowany a parametr zależności w czasie

γ

jest

bardzo wysoki, istotnie różny od 0.

[3] i [4] dają analogiczne wyniki; nadal nie można ich odrzucić na poziomie 5%. W

kolumnach

[5] i [6] pomimo wyższych błędów standardowych modele są istotne, wielkość parametrów

jest zbliżona do poprzednich.

W tablicy 3 widnieją wyniki analizy wrażliwości wcześniejszych oszacowań. Została ona

przeprowadzona dla wielkości dóbr nietrwałych oraz całkowitej konsumpcji.

Uogólniona metoda momentów, Estymacja równania Eulera

Katarzyna Madziar, Joanna Sawicka

Wyniki potwierdzają wcześniejsze przypuszczenia oraz oszacowania otrzymane w tablicy 2.

Model zależny w czasie zachowuje się lepiej niż model niezależny, biorąc pod uwagę

kryterium statystyki

χ

2

, a nawyki konsumpcyjne są istotną cechą charakterystyczną

japońskich konsumentów. Odpowiadający za to parametr

γ

wskazuje, że nawyki są

nieznacznie mocniejsze dla dóbr nietrwałych.

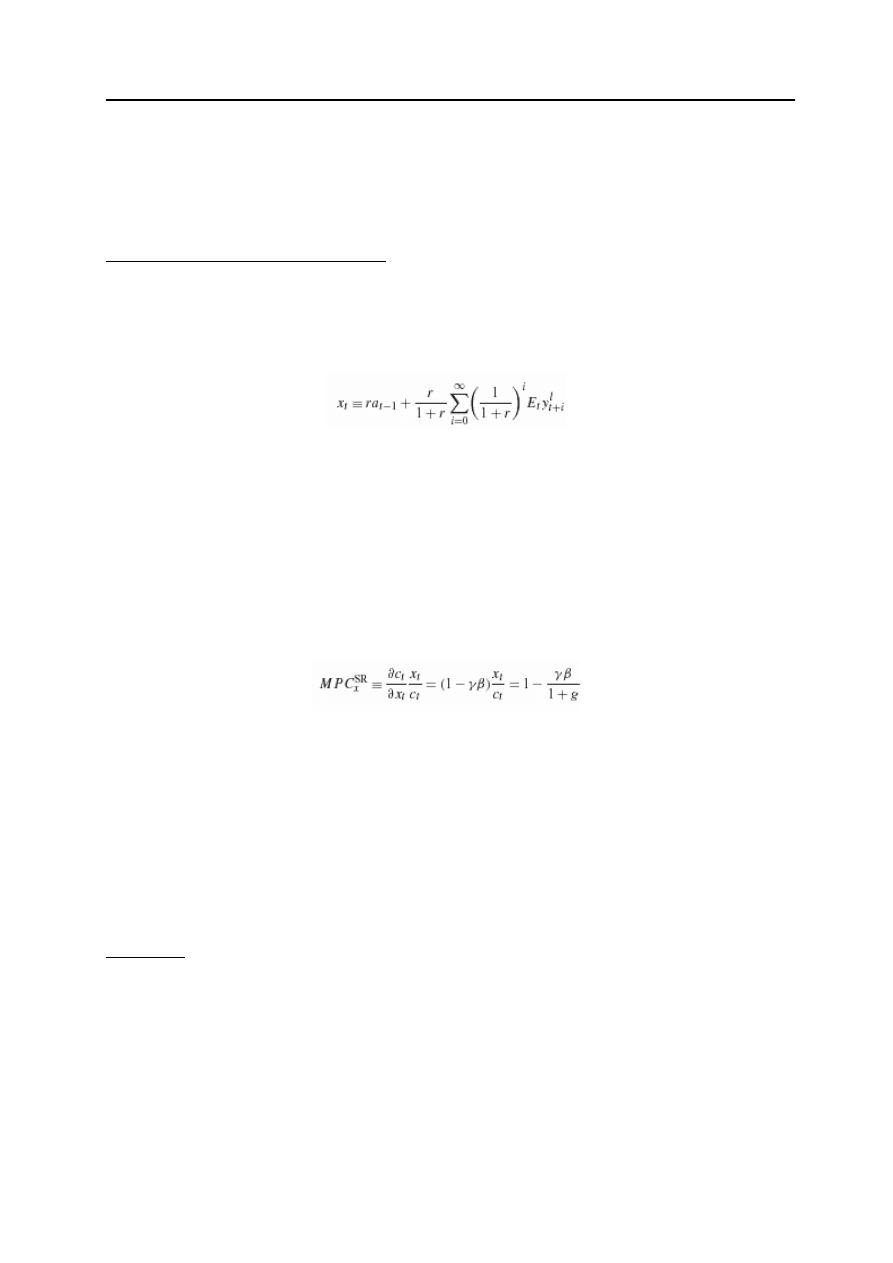

4. Krańcowa skłonność do konsumpcji

Aby uzyskać wielkość krańcowej skłonności do konsumpcji, trzeba najpierw wyprowadzić

funkcję konsumpcji implikowaną przez model. Gdy t jest duże a stopa zwrotu jest stała oraz

gdy przyjmie się dla uproszczenia założenie, że

β

(1 + r)

≡

1, otrzymuje się następujące

równanie konsumpcji: ct = (1 – γ β) xt + γ β ct-1gdzie x

t

to dochód trwały zdefiniowany w

następujący sposób:

Gdy γ = 0, czyli gdy brak „uporczywości nawyków”, powyższe równanie obrazuje

standardową teorię trwałego dochodu. Gdy natomiast γ > 0, z równania tego wynika, że

obecna konsumpcja zależy nie tylko od trwałego dochodu, lecz także od opóźnionej

konsumpcji (dodatnia zależność). Im wyższy poziom dotychczasowej konsumpcji, do którego

przywykła jednostka, tym wyższa konsumpcja bieżąca. Z powyższego równania można

ponadto wywnioskować, iż na ścieżce zrównoważonego wzrostu (ct+1 / ct = 1+g), poziom

konsumpcji jest proporcjonalny do trwałego dochodu. Zatem gdy γ > 0 (istnieje trwałość

nawyków), tylko w długim okresie i tylko, gdy jednostka nie znajduje się na ścieżce

zrównoważonego wzrostu konsumpcji (np. g = 0), średnia skłonność do konsumpcji jest

równa 1. W przeciwnym przypadku, stopa konsumpcja/dochód trwały jest mniejsza od 1.

Z równania natychmiastowej krańcowej skłonności do konsumpcji:

przy założeniu, że przed szokiem gospodarka znajdowała się w stanie równowagi, wynika, że

w przypadku trwałości nawyków, na ścieżce konsumpcji o dodatnim nachyleniu, krańcowa

skłonność do konsumpcji jest niższa niż w standardowych modelach, gdzie jest ona zawsze

równa 1. O ile jest niższa, zależy od siły nawyków w kształtowaniu preferencji. W przypadku,

gdy konsumpcja jest przybliżona poprzez sumę usług i spożycia dóbr nietrwałych, okazuje

się, że przeciętny Japończyk wykazuje natychmiastową (w tym samym kwartale) krańcową

skłonność do konsumpcji na poziomie zaledwie 7%. W przypadku okresu rocznego,

skłonność ta wzrasta do 25%.

Dla

długiego okresu, po podstawieniu wartości wynikających z przeprowadzonej

estymacji, okazuje się, iż potrzeba 2,5 roku, aby konsumpcja przebyła połowę drogi do

nowego poziomu równowagi.

5. Wnioski

Wyniki wskazują, że zmiana poziomu konsumpcji wymaga czasu. Japończycy są

przyzwyczajeni do dotychczasowej wielkości konsumpcji. Taka postawa wpływa na funkcję

użyteczności oraz objawia się bardzo niską krańcową skłonnością do konsumpcji. W sytuacji

szoku dochodowego konsumenci będą dążyli do wygładzenia stopy wzrostu i poziomu

konsumpcji, co spowoduje powolne dostosowywanie wymienionych wielkości.

Takie działanie ma wpływ na skuteczność polityki rządu. Nawet trwała polityka

zmierzająca do pobudzenia konsumpcji może przynieść efekty jedynie w dłuższym okresie.

P. Pagano twierdzi, że kolejne badania powinny skoncentrować się na nawykach w

konsumpcji oraz rozluźnić założenia tradycyjnych modeli.

Wyszukiwarka

Podobne podstrony:

gmm v1 streszczenie

markov v2 streszczenie id 28092 Nieznany

bayes v2 streszczenie

nieparametryczne v2 streszczeni Nieznany

panele v2 streszczenie

gmm v1 streszczenie

DTC v2

cierpienia mlodego wertera streszczenie

Elektro (v2) poprawka

l1213 r iMiBM lakei v2

więcej podobnych podstron