Taxes, Risk-Aversion, and the Size of the Underground

Economy: A Nonparametric Analysis With New

Zealand Data

David E. A. Giles & Betty J. Johnson

Department of Economics, University of Victoria

Victoria, B. C., V8W 2Y2, Canada

Revised, May 2000

Opracowali: Monika Mroczek

Adam Woźny

Ekonometria II: regresja nieparametryczna

Warszawa 2006

Podatki, niechęć do ryzyka i wielkość szarej strefy : Analiza nieparametryczna na

podstawie Nowej Zelandii

Wstęp

Autorzy tekstu postanowili zbadać związek między efektywną stopą

opodatkowania a względną wielkością szarej strefy. Oszacowany został model,

mający symulować skutki hipotetycznych zmian podatkowych na rozmiar szarej

strefy w Nowej Zelandii. Analiza została przeprowadzona za pomocą

nieparametrycznej regresji korzystając z danych z okresu 1968 -1994.

Podstawy teoretyczne

Już pierwsze modele zakładały hipotezę o dodatnim związku miedzy

wielkością stopy opodatkowania a wielkością szarej strefy. Model Trandel & Snow

wyróżnia dwa obszary, pierwszy o dosyć niskim potencjalnym dochodzie, co za tym

idzie dość niskimi płaconymi podatkami. (Przyjmujemy ze kary za uchylanie się od

płacenia podatku są proporcjonalne do wielkości niezapłaconego podatku). W takiej

sytuacji sektor ten chętniej będzie się starał uchylić od płacenia podatku ze względu

na relatywnie niski poziom kary, a drugi obszar odwrotnie.

Formułowanie hipotezy testowej

Forma hipotezy jest dosyć skomplikowana gdyż np. znak związku między

stopą podatkową i stopniem uchylania się od podatków zależy czy przyjęte jest

założenie o niechęci ryzyka osób płacących podatki. Według modelu Trandel &

Snow - jeśli podatki są progresywne i jeśli preferencje osób płacących podatki

pokazują zmniejszającą absolutną niechęć ryzyka i niemalejącą względną niechęć

ryzyka, wtedy model przewiduje dodatni związek między stopą podatkową a

udziałem całkowitej siły robotniczej w unikającym podatków sektorze. Dodatni

związek jest też prognozowany między stopą podatku progresywnego a względną

wielkością siły roboczej szarej strefy. Podstawowym problem jest dostępność danych

dotyczących rozmiaru szarej strefy. Dane te są szacowane raczej na podstawie

wartości "ukrytej" produkcji, niż na podstawie wielkości łącznej siły roboczej. Aby

ułatwić międzynarodowe porównania, liczby te zwykle są odniesione jako stopa

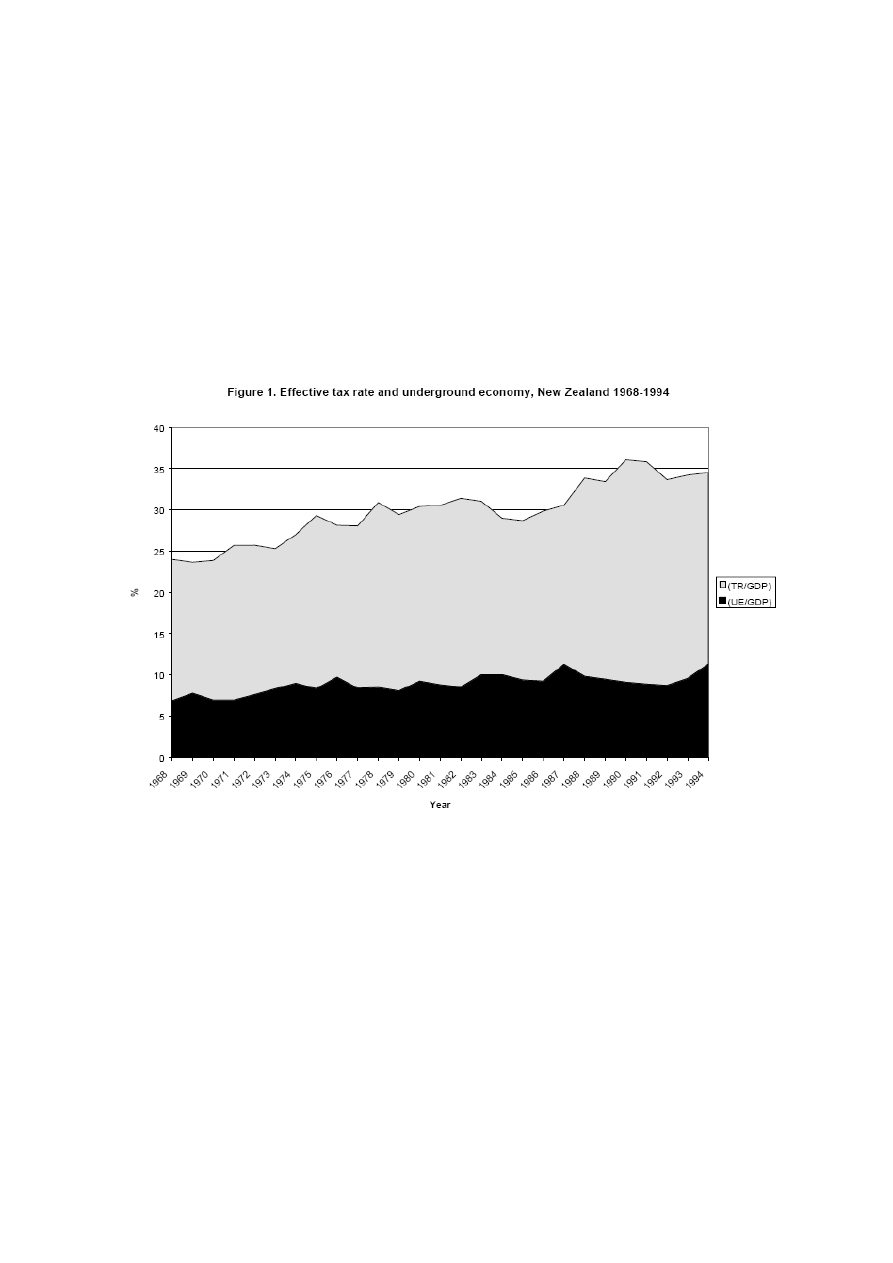

procentowa zmierzonego GDP. W poniższym modelu rozmiar szarej strefy został

zdefiniowany jako (UE / GDP),a efektywna stopa podatkowa jako: (TR / GDP),

gdzie TR jest całkowitym przychodem podatkowym

Hipoteza: wielkość szarej strefy rośnie albo ze wzrostem średniej stopy podatkowej

sektorze nie nieunikającym płacenia podatków , albo ze spadkiem (oczekiwanej)

średniej stopy podatkowej w sektorze unikającym płacenia.

Wstępne testy

• przed rozpoczęciem estymacji przeprowadzono następujące testy

o

testy na stacjonarność zmiennych

o

testy na kointegracje

o

test na przyczynowość

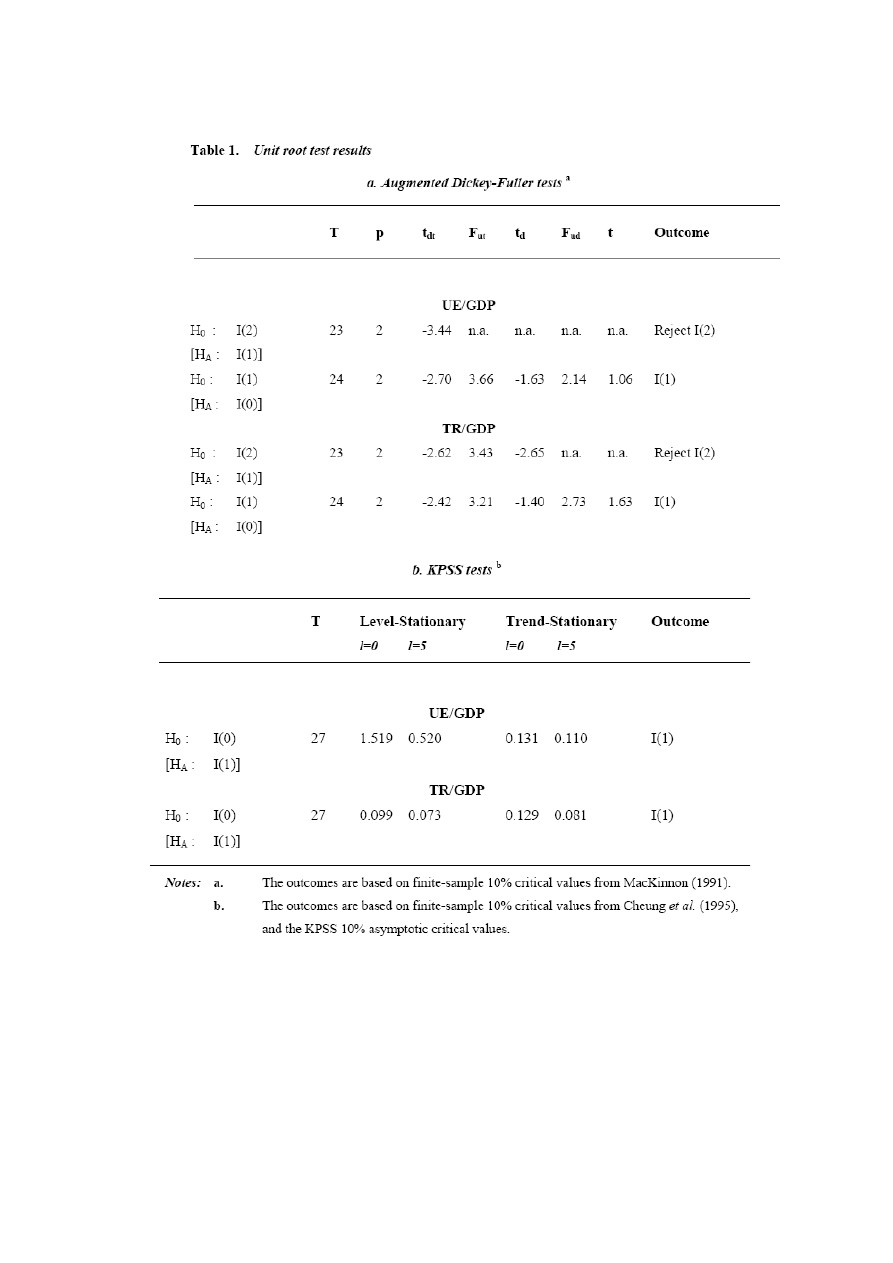

Testy na stacjonarność zmiennych:

W tabeli 1 przetestowano każdą serię na niestacjonarność, uwzględniając możliwości

z I(2), I(1) albo I(0). Użyto testu Dickey-Fullera (ADF) sprawdzającego hipotezę

zerową o niestacjonarności, jak również test Kwiatowskiego (KPSS) (1993) (test

Kwiatkowski, Phillips, Schmidt i Shin – weryfikuje hipotezę o stacjonarności procesu

lub drugą sytuację trendo-stacjonarności procesu). Test ADF i test KPSS pozwala

ocenić całkowity rząd integracji, który dla procesów ekonomicznych najczęściej

przyjmuje wartość I(0) lub I(1), a bardzo rzadko I(2). ) Przyjęty został, 10% poziom

istotności by poradzić sobie z małymi siłami tych testów, chociaż wyniki nie są

wrażliwe na taki wybór.

W przypadku testu ADF, poziom powiększenia (p) został wybrany przez domyślną

metodę SHAZAM (1997), jak pokazuje Dods i Giles (1995), podejście to prowadzi do

niewielkiego przekręcenia (wypaczenia) w średniej ruchomej błędów z podanej

próbki. Autorzy poszli, więc za następną strategią Dolado. (1990) by zająć się

zagadnieniem włączenia / wykluczenia dyfu (odchylenień) i okresów trendu w

regresji Dickey-Fullera. I Tak, w Tabeli 1:

tdt wskazuje ADF unit root test z odchyleniem (dryfem) i okresem trendu

włączonych w dopasowaną regresje;

Fut - odpowiedni ADF z zerowym trendem

td -ADF z dryfem i zerowym trendem w dopasowanej regresji;

Fud – ADF dla zerowego dryfu;

t –wartość ADF bez uwzględnienia dryfu i trendu.

W teście KPSS użyta została wartość dla parametru okna Bartletta, l=0, l = 5. KPSS

dostarcza asymptotycznych wartości krytycznych dla próby z h(0) mówiącą o

stacjonarności zmiennej i stacjonarności trendu. (Cheung (1995) dostarcza

zewnętrznej informacji, która ułatwia określić wartości krytyczne w przypadku

stacjonarnośći trendu) .

Wyniki uzyskane w Tabeli 1 wskazują, że zarówno (UE / GDP) i (TR / GDP) są

niestacjonarne, sensowne jest więc przetestowanie możliwej kointegracji.

Jeśli obydwa szeregi są niestacjonarne, to jest całkiem możliwe, że istnieje między

nimi długookresowa stabilna zależność mająca swoje źródło w złożonych procesach

ekonomicznych, występujących w gospodarce. Jeśli tak jest, to mówimy, że szeregi

są skointegrowane.

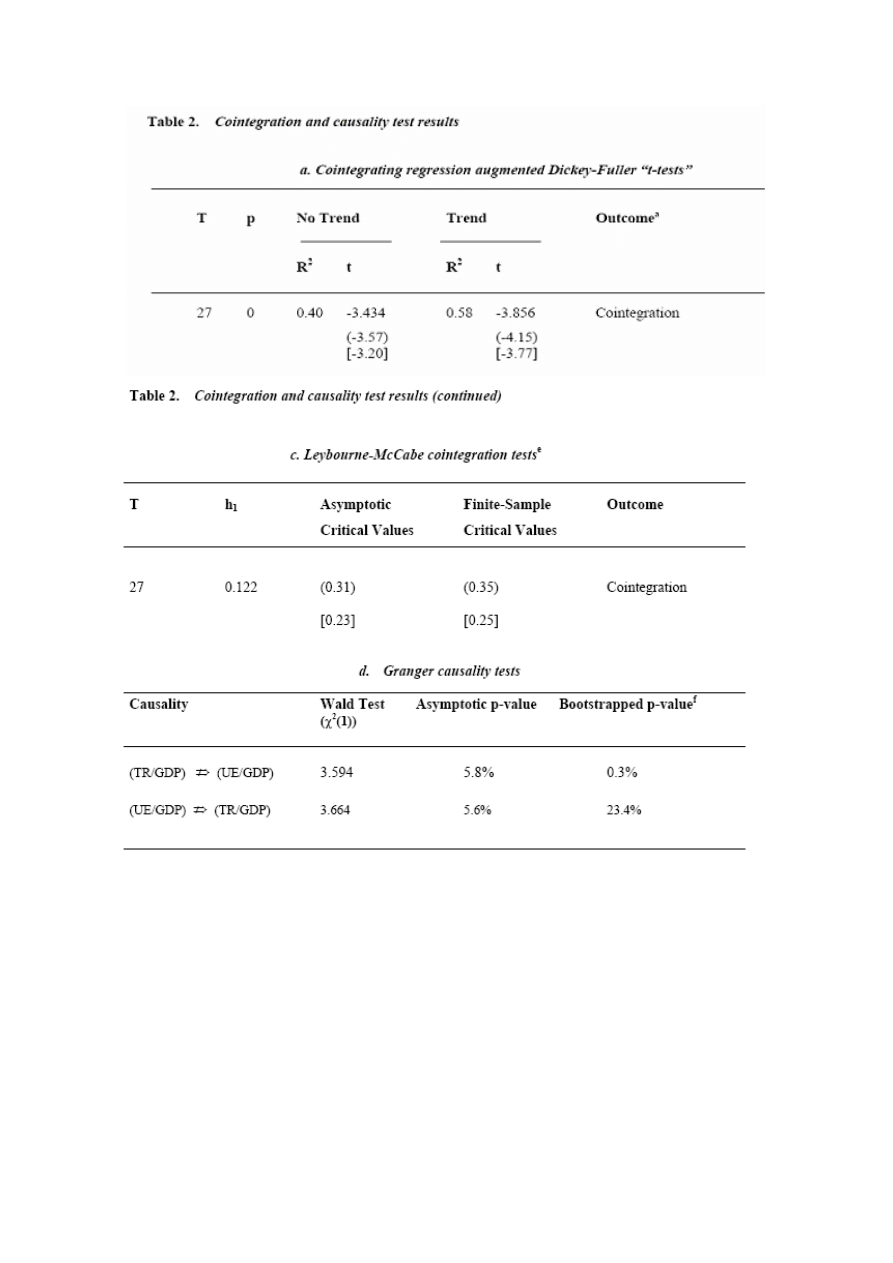

W Tabeli 2 pokazane zostały wyniki testu na kointegracje (CRADF), w którym h(0)

oznacza brak kointegracji, (używając (1991) wartości krytycznych MacKinnona).

Widzimy, przyzwoity dowód na kointegracje na 10% poziomie istotności. Został

także użyty test Leybournea – McCabe’a (1994), w którym h(0) – mówi o istnieniu

kointegracji. Została wygenerowana ograniczona próbka wartości krytycznych dla

tej próby przez symulację Carlo Monte, używając testu Leybourne i McCabe i kod

SHAZAM (1998). Wyraźnie nie możemy odrzucić h(0) o istnieniu kointegracji w

jakimś rozsądnym przedziale istotności.

Przetestowano także przyczynowość (x jest przyczyną w sensie Grangera dla y jeśli

bieżąca wartość zmiennej y może być przewidywana z większą dokładnością przy

wykorzystaniu minionych wartości zmiennej x niż bez nich, przy pozostałej

niezmienionej informacji, a więc przy założeniu ceteris paribus) między zmiennymi

(UE / GDP) i (TR / GDP), używając podejścia Toda - Yamamoto (1995). Wyniki

świadczą o przyczynowości od drugiej zmiennej do pierwszej , ale tylko ograniczony

dowód odwrotnej przyczynowości (popiera to empiryczny model z (UE / GDP) jako

zmienną zależną).

Estymacja

Biorąc pod uwagę poprzednie rozważania, autorzy postanowili modelować

długookresowe zależności pomiędzy UE/GDP i TR/GDP przy pomocy „poziomów”

tych dwóch zmiennych. Różnicowanie zmiennych nie jest wymagalne.

Wyniki estymacji innych autorów pokazywały pozytywną aczkolwiek malejącą

zależność pomiędzy wskaźnikiem czarnego rynku pracy a poziomem podatków.

Oszacowania te były przy wskaźniku R2 w pobliżu 30%. Te wyniki utwierdziły

autorów tekstu do zastosowaniu elastycznej regresji nieparametrycznej. Model

prezentuje prosta forma:

t

t

t

GDP

TR

m

GDP

UE

ε

+

=

}

)

/

{(

)

/

(

(1)

gdzie

funkcja m – warunkowa średnia

ε

t

– „Normalne” błędy standardowe, niezależne i homoskedastyczne

Estymacja równania (1) przeprowadzona została za pomocą procedury NONPAR,

która wykorzystuje estymator Nadaraya-Watson`a z normalnym jądrem (kernel) i

rozmiarem okna (bandwidth) wybranym za pomocą „optymalnej” metody

Silvermana. Przeprowadzone testy dowiodły, iż wyniki nie są w szczególny sposób

wrażliwe na wybór jądra oraz rozmiaru okna.

Ta odporność na błędy wyników uzyskanych jest zachęcająca szczególnie, gdy

nieparametryczna estymacja opiera się na małej próbie. Również brano pod uwagę

wersje (1) zawierającą wzrost realnego GDP i/lub jedno lub dwu-okresowe

opóźnione zmiennych UE/GDP i TR/GDP jako dodatkowe zmienne objaśniające.

Jednakże, żadna z powyższych form nie była faworyzowana przez standardowe

kryteria informacyjne.

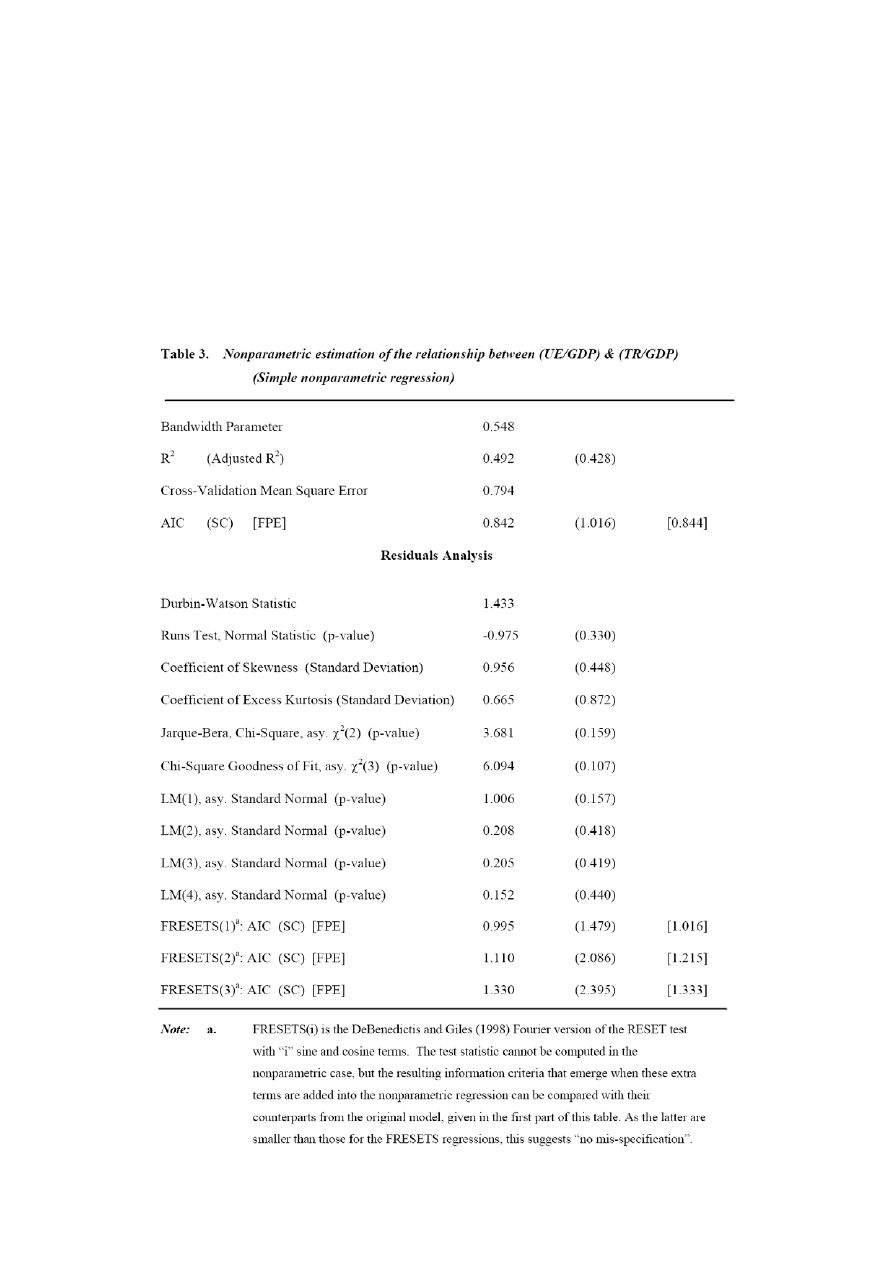

Wyniki oszacowań modelu z najprostszą forma funkcyjną przedstawia Tabela 3.

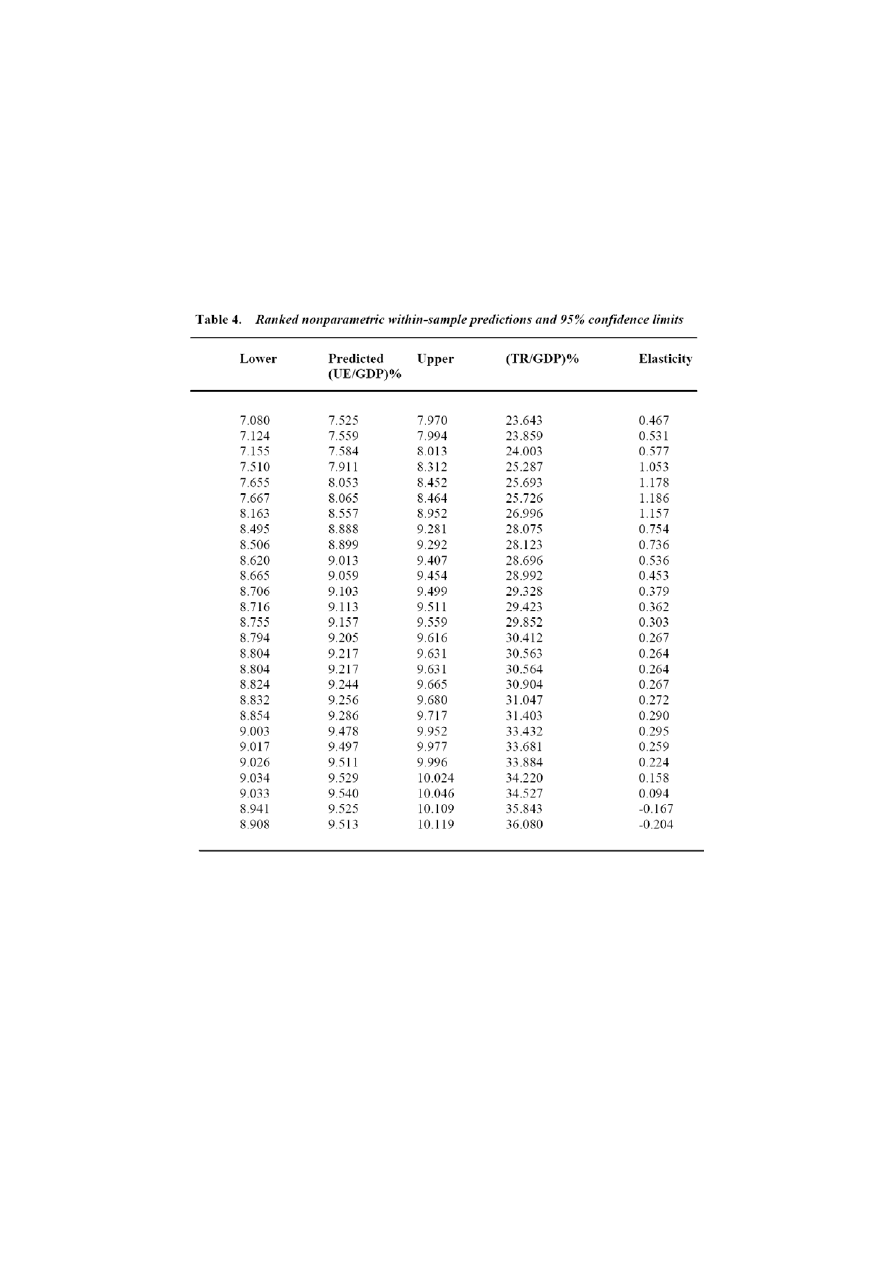

Tabela 4. przedstawia wartości dopasowane dla UE/GDP razem z dolnymi i

górnymi wartościami dla 95% przedziału ufności. Dopasowania mieszczą się w

przedziale od 7,52% do 9,51% GDP. W tej samej tabeli widzimy również

elastyczności pomiędzy efektywną stopą opodatkowania, a UE/GDP. Interesujący

jest fakt, iż poniżej poziomu podatku 25~26% występuje dość drastyczny spadek

elastyczności.

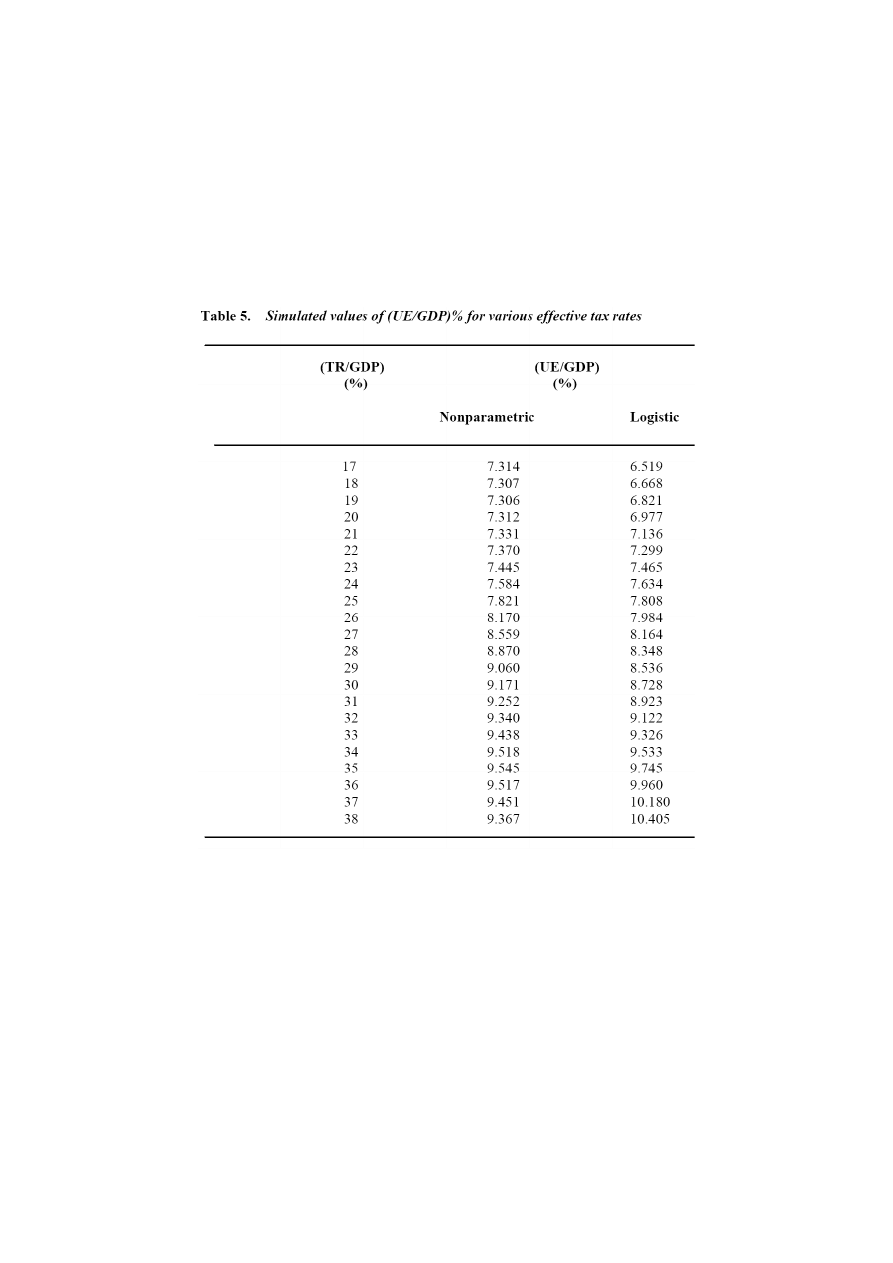

W Tabeli 5. przedstawione są wyniki estymacji równania (1), które prezentują

predykcje zmiennej UE/GDP dla hipotetycznych wartości efektywnego

opodatkowania z przedziału pomiędzy 17% a 38%. Bardzo interesującym jest fakt, iż

gdy poziom opodatkowania spada to wpływ na szarą strefę zaczyna się

„wypłaszczać” dla opodatkowania poniżej 25%. Chociaż estymacja

nieparametryczna nie zezwala na ekstrapolowanie poniżej zakresu danych, to ta

obserwacja bardzo wyraźnie odpowiada wnioskom zawartym w tekście Caragata i

Giles. Przy pomocy kryterium maksymalizacji reakcji szarej strefy na zmiany

opodatkowania autorzy Ci wnioskowani, iż optymalnym poziomem opodatkowania

jest 21%, Scully natomiast sugerował poziom 20%. Dowodzi to, iż jest pewna

konsekwencja pomiędzy poziomem efektywnej stopy opodatkowania ze względu na

wzrost gospodarczy oraz ze względu na poziom stosowania się do tego

opodatkowania.

Wnioski

Według autorów tekstu powyższe wyniki wskazują, że jest pewna

konsekwencja określająca optymalny poziom efektywnej stopy opodatkowania z

punktu widzenia wzrostu gospodarczego oraz z punktu widzenia problemu

uchylania się od płacenia podatków. Nieparametryczna metoda estymacji sugeruje,

iż reakcja szarej strefy na obciążenie podatkowe spada wyraźnie, kiedy poziom

efektywnego opodatkowania spada poniżej 25%.

Wyszukiwarka

Podobne podstrony:

nieparametryczne v2 prezentacja Nieznany

markov v2 streszczenie id 28092 Nieznany

hipotezy nieparametryczne 13 01 Nieznany

nieparametryczne v1 streszczenie

gmm v2 streszczenie

e 8D com komentarze cz1 v2 id 1 Nieznany

bayes v2 streszczenie

MOiZ streszczenie (2) Nieznany

I 3 Frezarka obwiedniowa v2 id Nieznany

panele v2 streszczenie

hipotezy nieparametryczne 13 01 Nieznany

nieparametryczne v2 artykul

więcej podobnych podstron