Zadanie 4. OPCJE : Na rynku są dostępne opcje europejskie:

a) Kupna

b) Sprzedaży

Opiewające na 10.000 USD z ceną wykonania 1USD = 3,0PLN, rozliczane pieniężnie w zł polskich,

wygasające za 180 dni. Premia opcyjna w obu przypadkach kształtuje się na poziomie 2000 PLN.

*2000PLN/10000USD = 0,2 => 20gr na każdym euro+

Zilustruj profil zysku/ straty:

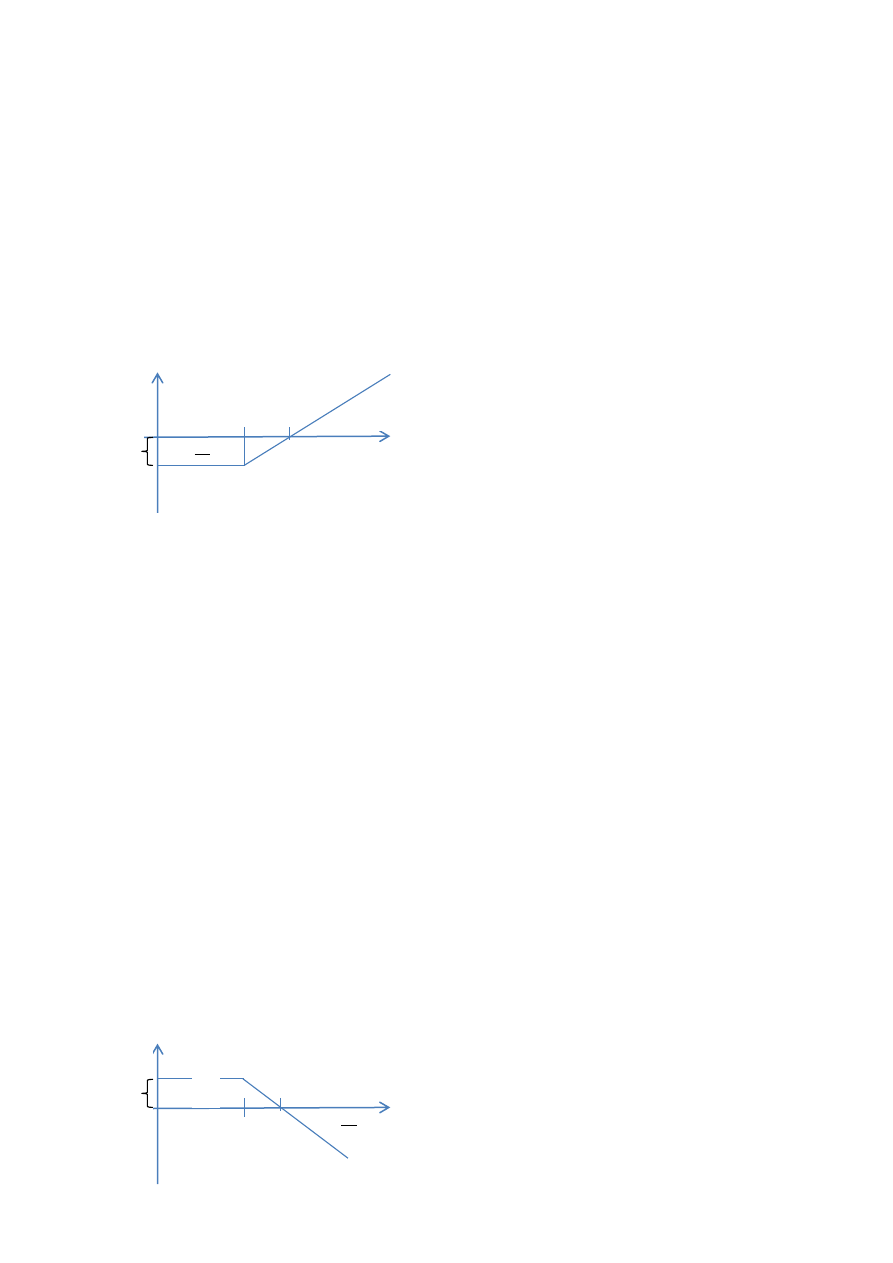

1. Nabywcy opcji kupna (long call option) – kupujemy dolara

Gdy kurs spotowy w momencie wygaśniecia opcji kształtuje się na ustalonym przez nas poziomie

strike - 3,0 i wyższym, nabywcy opłaca sięzrealizowad opcję po kursie 3,0 PLN, ponieważ zapłaci on

3,2 PLN za każdego dolara.

W przypadku, gdy kurs spotowy wyniesie poniżej 3, nabywcy opcji nie opłaca się jej realizowad,

ponieważ może na rynku spotowym wymienid złotówki na dolary po cenie niższej niż 3,0 PLN (musi

jednak zapłacid premię).

Możliwośd osiągnięcia zysku nabywcy opcji kupna jest nieograniczona, a straty ograniczona do

wysokości premii.

Przypadki:

1 USD = 2,6 PLN/ 2,8 PLN : nabywca nie realizuje opcji, kupuje dolara na rynku spotowym po

niższym kursie, ale traci premię

1 USD = 3,2 PLN : nabywca wykonuje opcję – jest na każdym dolarze 0,2 zł na plus, ale

uwględniając koszty premii wychodzi na zero

1 USD = 3,4 PLN : nabywca jak najbardziej wykonuje opcję, poznieważ jest na każdym dolarze

0,4 gr do przodu; uwzględniając premię jego zysk wynosi: 10.000*0,4 – 10,000*0,2 = 4.000

PLN.

1USD = 3,0 : nabywca realizuje opcje i traci jedynie premię.

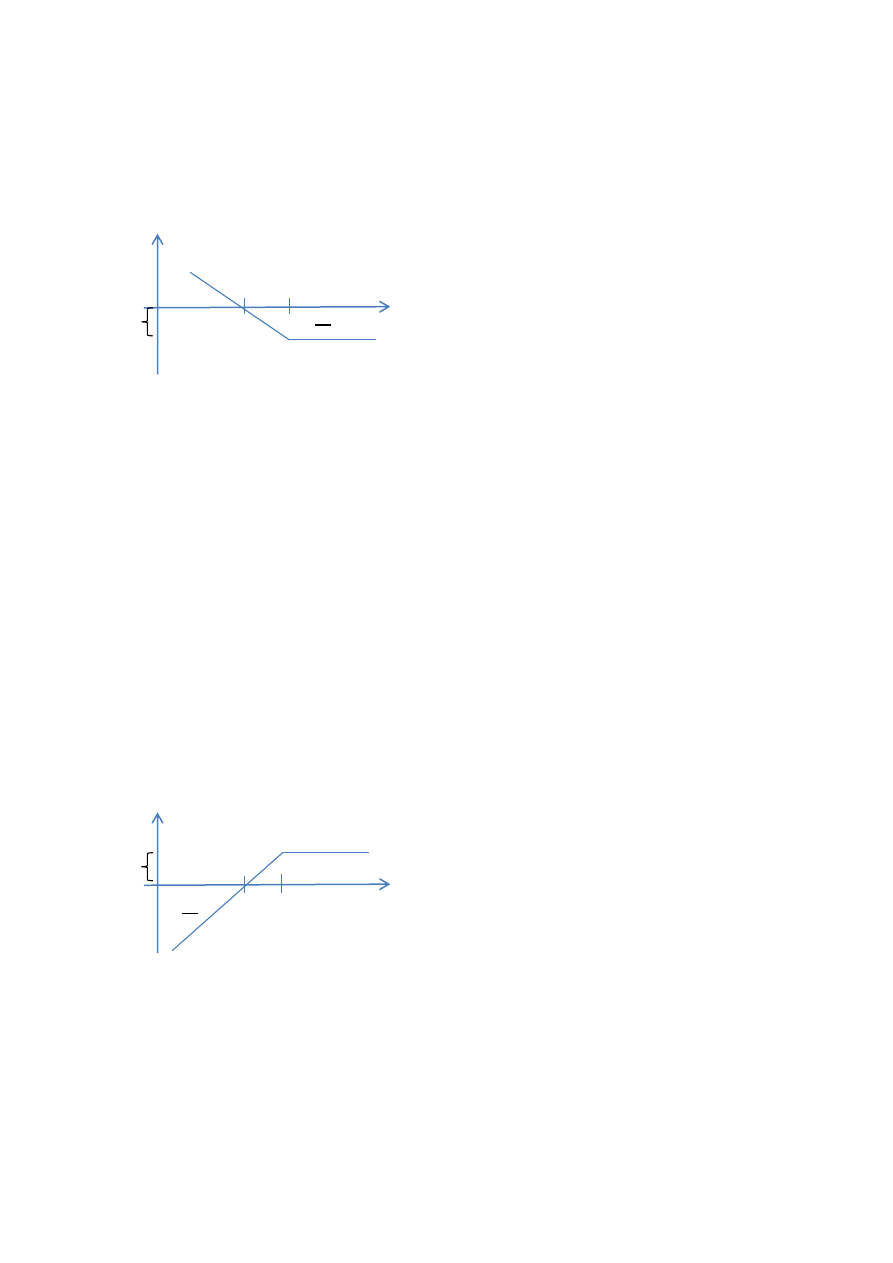

2. Wystawcy opcji kupna (short call option))

3,0 3,2

+

P

rem

ia

0,

2

3,0 3,2

+

P

rem

ia

0

,2

Możliwośd osiągnięcia straty wystawcy opcji kupna jest nieograniczona, a zysku ograniczona do

wysokości premii.

3. Nabywcy opcji sprzedaży (long put option) – sprzedajemy dolara

Nabywca kupuje prawo sprzedaży w momencie to po z gory określonej ilości i cenie (long put).

Można, ale nie trzeba skorzystad z tego prawa.

Przy kursie spot 3,0PLN i niżej wykonujemy opcję i domagamy się odkupienia od nas dolara

(sprzedając na rynku spotowym dolara po np. 2,9 osiągnęlibyśmy stratę, ponieważ 10.000*2,9 <

10.000*3,0).

Po kursie wyższym niż 3,0 nie wykonujemy opcji, sprzedajemy dolary na rynku spotowym, ponieważ

uzyskamy większą kwotę (tracimy przy tym premię).

1 USD = 2,8 PLN : wykonujemy opcję, ponieważ na każdym dolarze zyskujemy 0,2 PLN, ale

uwzględniając premię wychodzimy na zero (3*10.000 – 2,8*10.000 – 0,2*10.000 = 0 PLN)

1 USD = 2,6 PLN : wykonujemy opcję : 2,6*10.000 = 26000 ; 30.000 - 26000

1 USD = 3,0 PLN : jest nam wszystko jedno właściwie, bo tak czy tak płacimy premię 2000 PLN

1 USD = 3,2 PLN : nie wykonujemy opcji sprzedaży (3,0*10.000 – 3,2*10.000 – 2.000)

4. Wystawca opcji sprzedaży (short put option)

Po cenie 3,0 PLN lub wyższej (spot), druga strona nie domaga się realizacji opcji

sprzedawca opcji

uzyskuje tylko premię 2000 PLN.

Możliwośd osiągnięcia straty przez wystawcę jest nieograniczona.

2,8

3,0

+

P

rem

ia

0,

2

2,8 3,0

+

P

rem

ia

0,

2

1. Parytet stóp %:

Spot 1EUR=3,9PLN

r

pl

= 4,35%, r

eur

= 1,98%

(30-dniowe stopy % w stos rocznym)

1) Strategia krajowa

I. Depozyt: 1.000.000 PLN

II. Odsetki: 1.000.000*0,045*(30/365)=3575,34 PLN

III. Razem (I+II) = 1.003.575,34 PLN

2) Strategia zagraniczna

I. Dep w eur: 252.525,25 EUR

II. Odsetki: 252.525,25*0,0198*(30/365)= 410,96 PLN

III. Razem: 252.936,21 EUR

Jak powinien się ukształtowad przyszły kurs walutowy,

by obie inwestycje były jednakowo opłacalne (FR?)

Euro ma się wzmocnid, a złotówka osłabid

r

pl

w liczniku (przy kwotowaniu 1EUR = x PLN)

Złotówka ma się osłabid o 0,0077 PLN.

Przy kursie FR dochodowośd strategii 1) i 2) jest taka sama.

2. Kurs bieżący a terminowy

1) SR<FR => inwestorzy spodziewają się aprecjacji waluty

np. SR : 1 EUR = 4 PLN, FR : 1 EUR = 4,1 PLN

premia w wysokości 10 gr

spodziewana aprecjacja euro o 10 gr

Aprecjacja euro o 2,5%.

2) SR>FR => inwestorzy spodziewają się deprecjacji waluty

np. SR : 1 EUR = 4,0 PLN, FR : 1 EUR = 3,95 PLN

dyskonto w wysokości 5 gr

spodziewana deprecjacja euro o 5 gr

Deprecjacja euro o 1,25%.

3. ARBITRAŻ

Kupid gdzie taniej, sprzedad gdzie drożej.

Londyn

Nowy Jork

BID

1USD = 0,9124

EUR

< 1USD =0,9130 EUR

OFFER 1USD = 0,9127

EUR

< 1USD =0,9133 EUR

Arbitrażysta kupi kontrakt wartości 1 mln USD w Londynie, a sprzeda w NY.

Zysk = (0,9130 – 0,9127)*1mln = 500 EUR

Kurs kupna (offer) w LDN spadnie, kurs sprzedaży (BID) w NY wzrośnie ->

Zanik możliwości dokonania arbitrażu.

Wyszukiwarka

Podobne podstrony:

zadania NDF, FiR, Finanse międzynarodowe

download Finanse międzynarodowe FINANSE MIĘDZYNARODOWE WSZiM ROK III SPEC ZF

finanse miedzynarodowe egzamin Nieznany

finanse międzynarodowe DO DRUKU, studia

Finanse Międzynarodowe ?łość

,matematyka finansowa, wzory i zadania Rachunek odsetek prostych

Finanse miedzynarodowe B Pus wszystkie wyklady id 171643

Finanse Międzynarodowe B Bernaś

Międzynarodowy rynek finansowy, Międzynarodowe Organizacje Finansowe

Finanse międzynarodowe WYKŁAD 8

FINANSE MIĘDZYNARODOWE WYKŁAD 5

Oazy podatkowe Finanse międzynarodowe przedsiębiorstw WNPiD M Warciarek

finanse miedzynarodowe wyklady

więcej podobnych podstron