1/4

FIR I st., II rok (st. stacjonarne)

Dr A. Nóżka

Rachunkowość zarządcza (15g)

POWTÓRZENIE

A. Przykładowy test (jedna odpowiedź jest prawidłowa):

1. Który z podanych podziałów kosztów jest istotny w rachunkowości zarządczej:

a) koszty stałe i zmienne,

b) koszty kontrolowane i niekontrolowane,

c) oba powyższe,

d) żaden z powyższych.

2. Które z poniższych twierdzeń jest prawdziwe:

a) całkowity koszt stały maleje wraz ze wzrostem wielkości produkcji,

b) całkowity koszt wyrobów wytworzonych rośnie wraz ze wzrostem sprzedaży,

c) całkowity koszt wyrobów sprzedanych rośnie wraz ze wzrostem sprzedaży,

d) całkowity koszt wyrobów sprzedanych rośnie wraz ze wzrostem wielkości produkcji.

3. W rachunku kosztów zmiennych produkty wycenia się według kosztów:

a) produkcyjnych,

b) nieprodukcyjnych,

c) zmiennych,

d) zmiennych produkcyjnych.

4. Metoda dwóch punktów (punktów ekstremalnych):

a) należy do metod statystycznych,

b) polega na podziale kosztów na stałe i zmienne przez eksperta (księgowego),

c) należy do metod z zakresu analizy regresji,

d) żadna z powyższych.

5. Jeżeli ilość sprzedaży, cena jednostkowa i wielkość kosztów stałych pozostanie bez zmian to obniżenie

jednostkowego kosztu zmiennego spowoduje:

a) zmniejszenie zysku operacyjnego,

b) zwiększenie wskaźnika kosztów

zmiennych,

c) zmniejszenie wskaźnika marży na pokrycie,

d) żadna odpowiedź nie jest prawidłowa.

B. Teoria/Interpretacje

Obowiązują zagadnienia wg sylabusu wykładów oraz omawiane na ćwiczeniach

Pytania przykładowe:

1. Wymienić różnice pomiędzy rachunkowością finansową i zarządczą,

2. Od czego zależy wybór metody kalkulacji?

3. Jak przebiega kalkulacja kosztów wg rachunku kosztów działań?

4. Różnice pomiędzy RKZ a RKP.

5. Podać przykłady: a) kosztów stałych, b) kosztów istotnych dla decyzji dot. miejsca zamieszkania (Warszawa –

Lublin), c) kosztów kontrolowanych na Wydziale Ekonomicznym UMCS, itp.

6. Podać interpretację następujących wielkości:

a. Wartościowy próg rentowności = 34 000 zł,

b. Marża bezpieczeństwa = 450 szt

c. Wskaźnika marży brutto = 0,6

C.

Zadania

Umiejętności praktyczne

(zostaną sprawdzone w formie krótkich zadań zawierających elementy zadań robionych na

zajęciach ćwiczeniowych lub prezentowanych w formie przykładów na wykładach):

–

klasyfikacja kosztów według różnych kryteriów,

–

liczenie wyniku metodą kalkulacyjną i porównawczą,

–

kalkulacja kosztu różnymi metodami (1. podziałowa: prosta, współczynnikowa, fazowa, odjemna oraz 2. Doliczeniowa)

–

podział kosztów całkowitych na stałe i zmienne (metoda dwóch punktów, metoda regresji liniowej),

–

obliczenie wyniku operacyjnego wg rachunku kosztów pełnych i zmiennych + interpretacja,

–

kalkulacja kosztu wg metody ABC,

–

sporządzanie wielostopniowego i wieloblokowego rachunku kosztów i wyników,

–

wyliczenie progu rentowności (jedno – i wieloasortymentowego) + interpretacja,

–

wyznaczenie marginesów bezpieczeństwa (względnych i bezwzględnych),

2/4

Przykładowe zadania:

1. Przedsiębiorstwo „Delta” wyprodukowało w okresie 5 000 szt. jednorodnego wyroby, zaś sprzedało 4 500 szt. Koszt

bezpośredni na jednostkę produktu wynosi – 3 zł, cena – 12 zł. Firma poniosła w okresie także: koszty wydziałowe –

15 000 zł (z czego 1/3 to koszty zmienne) oraz koszty zarządu i sprzedaży – 25 000 zł (są to w całości koszty stałe).

Należy: a) skalkulować koszt 1 szt. wyrobu, b) policzyć wynik operacyjny, c) wycenić zapas końcowy, stosując:

I.

Rachunek kosztów pełnych,

II.

Rachunek kosztów zmiennych

.

2. Przedsiębiorstwo produkcyjne ASTRA produkuje jeden rodzaj wyrobów na koniec miesiąca na koncie Produkcja

podstawowa ( po rozliczeniu kosztów wydziałowych ) posiada następujące pozycje :

materiały

60 480 zł

wynagrodzenia 80 640 zł

koszty wydziałowe 40 320 zł

W bieżącym miesiącu wyprodukowano 6000 sztuk wyrobów gotowych i 2400 sztuk wyrobów nieskończonych przerobionych

w 30 %. Na podstawie powyższych danych obliczyć koszt wytworzenia sztuki wyrobu gotowego z podziałem na pozycje

kalkulacyjne

3. Przedsiębiorstwo produkcyjne MEWA produkuje jeden rodzaj wyrobów na koniec miesiąca na koncie Produkcja

podstawowa (po rozliczeniu kosztów wydziałowych ) posiada następujące pozycje:

materiały

120 000 zł

wynagrodzenia bezpośrednie 73 500 zł

koszty wydziałowe 63 000 zł (są w całości zaliczane do kosztu wytworzenia).

W bieżącym miesiącu wyprodukowano 9000 sztuk wyrobów gotowych i 3000 sztuk wyrobów nieskończonych przerobionych

w 50 % z punktu widzenia kosztów przerobu. Materiały zostały wydane na całość produkcji z chwilą jej rozpoczęcia. Na

podstawie powyższych danych proszę obliczyć koszt wytworzenia 1 sztuki wyrobu gotowego z podziałem na pozycje

kalkulacyjne.

4. Spółka z o.o. „Pajacyk” wytwarza masowo z masy plastycznej jednorodne komplety składane dla dzieci. W bm. Spółka

wyprodukowała i sprzedała 2 000 kompl. Ponadto stwierdzono, że 500 kompl. jest zaawansowanych w 80% a 200 kompl.

w 50%. Koszty poniesione w bm. (w zł): materiały bezpośrednie – 32 400, płace bezpośrednie – 22 500, koszty

wydziałowe – 15 000. Ustalić koszt wytworzenia kompletu oraz wycenić produkcję w toku w przekroju poszczególnych

pozycji kosztowych wiedząc, że materiały bezpośrednie zużywane są w całości w momencie rozpoczęcia produkcji,

pozostałe zaś pozycje zróżnicowane są w zależności od stopnia przerobu (produkcję w toku wycenić w kosztach

wytworzenia). Przy czym, przy rozliczaniu kosztów wydziałowych założyć, że:

I.

Koszty wydziałowe są w całości kosztami uzasadnionymi, gdyż wykorzystanie zdolności produkcyjnych

utrzymuje się na normalnym poziomie.

II.

Koszty wydziałowe nie są w całości kosztami uzasadnionymi, gdyż wykorzystanie zdolności produkcyjnych

utrzymuje się na poziomie 80% normalnego wykorzystania.

5. Przedsiębiorstwo ZEFIR produkuje 2 rodzaje wyrobów : wyrób A o wadze 300 g i wyrób B o wadze 500 g. Zużycie

materiałów oraz kosztów przerobu jest proporcjonalne do wagi wyrobów . W bieżącym miesiącu wyprodukowano 450 szt

wyrobów A i 380 szt wyrobów B. Poniesione koszty (materiały bezpośrednie + wynagrodzenia bezpośrednie + koszty

wydziałowe - uzasadnione) zarejestrowano na koncie Produkcji podstawowej łącznie w wysokości 26 000 zł Na

podstawie powyższych danych proszę obliczyć koszt jednostkowy wyrobu A i B.

6. Przedsiębiorstwo MOLIN produkuje dwa rodzaje pudełek o pojemności 180 ml i 420 ml . Zużycie materiałów oraz

kosztów przerobu jest proporcjonalne do objętości opakowań . W bieżącym miesiącu wyprodukowano :

- pudełek o poj. 180 ml – 200 szt i 150 szt zaawansowanych w 30 %

- pudełek o poj. 420 ml – 130 szt i 90 szt zaawansowanych w 60 %

Procent zaawansowania produkcji jest jednakowy dla wszystkich pozycji kosztów

Koszty zarejestrowane na koncie produkcja podstawowa kształtują się następująco :

Materiały bezpośrednie 6069 zł,

Wynagrodzenie bezpośrednie 4046 zł,

Koszty wydziałowe 2023 zł (przy założeniu normalnego poziomu wykorzystania mocy produkcyjnych).

Na podstawie powyższych danych proszę obliczyć koszt jednostkowy wytworzenia wyrobów o poj. 180 ml i 420 ml oraz

produkcji niezakończonej.

7. Wykonawca usług produkcyjno-montażowych realizował w bieżącym okresie 3 zlecenia: Z-1, Z-2 oraz Z-3 (z czego dwa

pierwsze zostały zakończone). W okresie sprawozdawczym poniesiono następujące koszty:

Koszty

Ogółem

Z-1

Z-2

Z-3

1. Koszty materiałów bezpośrednich

135 000

45 000

80 000

10 000

2. Koszty robocizny bezpośredniej

72 000

21 000

37 000

14 000

3. Koszty wydziałowe

57 600

3/4

Kluczem podziałowym kosztów wydziałowych są koszty robocizny bezpośredniej. Skalkulować koszt poszczególnych zleceń

stosując metodę kalkulacji doliczeniowej.

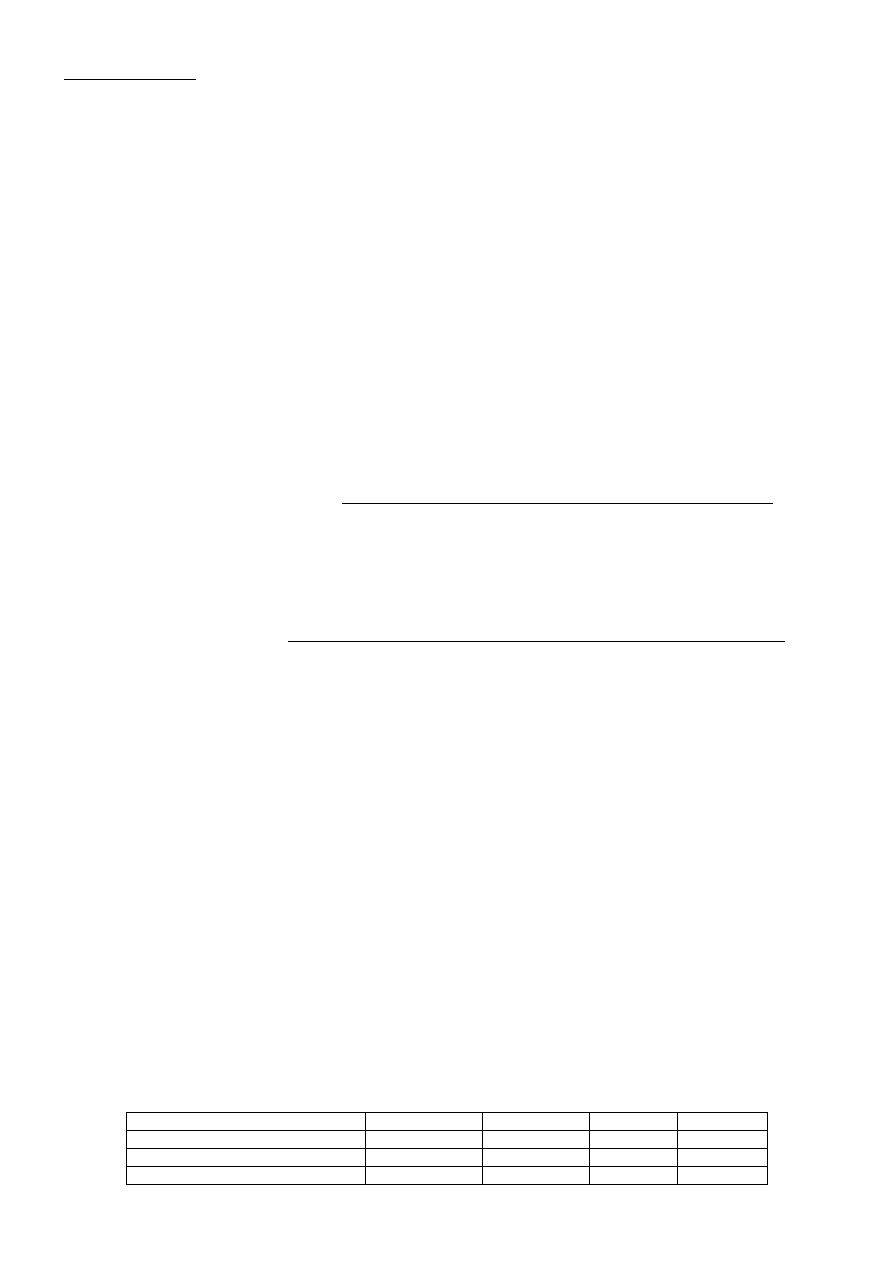

8. Przedsiębiorstwo wytwarza wyrób główny A i 2 wyroby uboczne (X,Y) o których informacje zestawiono w tabeli:

Wyrób

Liczba

Cena zbytu (zł)

Koszt dodatkowych operacji

(na 1 szt/zł)

X

100

39

9

Y

60

133

23

Dodatkowo w procesie łącznym powstaje 50 kg odpadu wymagającego utylizacji (koszt utylizacji to 3 zł/kg).

W okresie rozliczeniowym poniesiono następujące koszty produkcji (w zł):

Koszty bezpośrednie – 90 000,

Koszty wydziałowe (uzasadnione) – 36 000

Wiadomo, że:

na początek okresu stan produkcji gotowej i niezakończonej = 0,

produkcja uboczna partycypuje w kosztach bezpośrednich,

produkcja wyrobu głównego w okresie wyniosła: 120 szt. wyrobów gotowych oraz 50 szt. przerobionych w 40% z

punktu widzenia wszystkich kosztów.

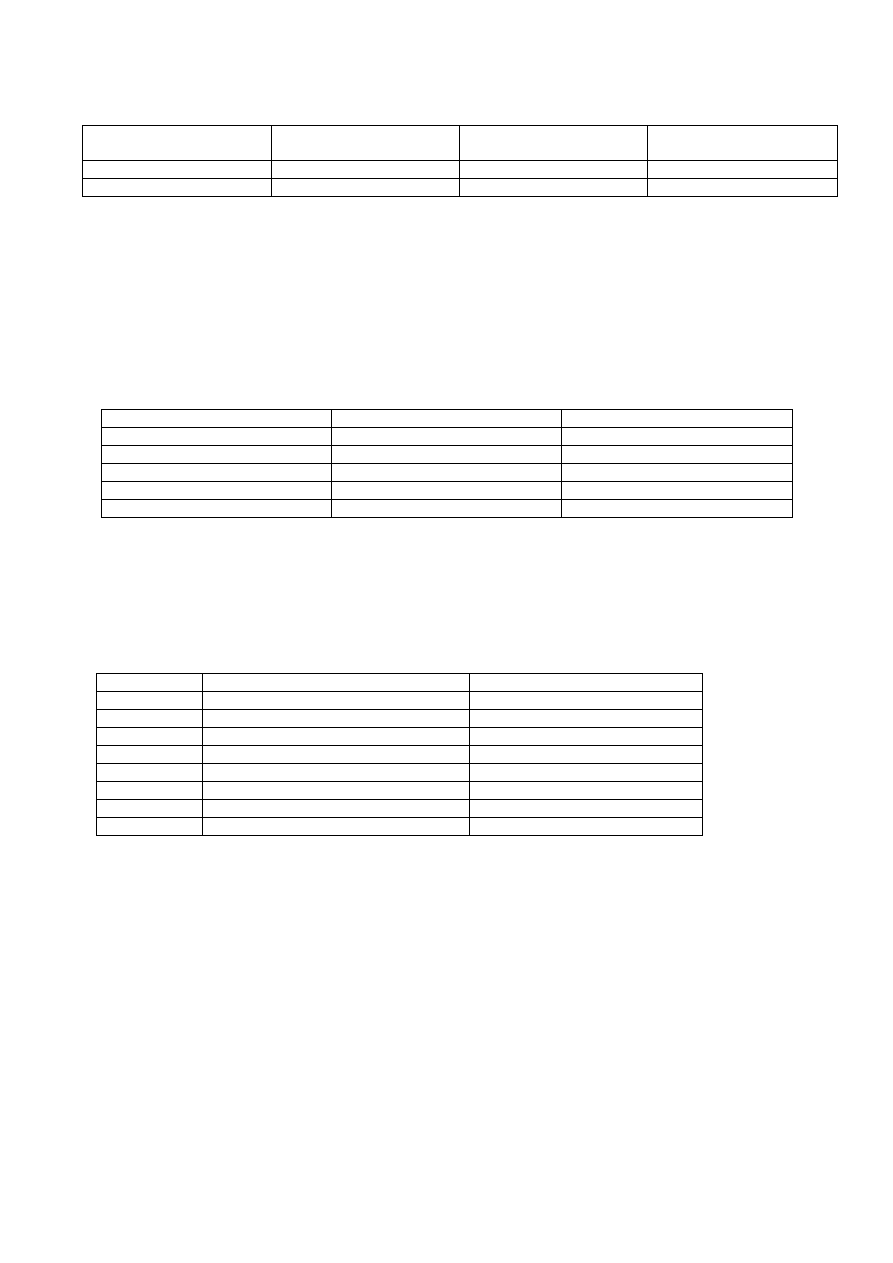

9. Firma wytwarza dwie nowoczesne pralki X-1 i Y-2. W oparciu o niżej przedstawione dane ustal koszt jednostkowy pralki

X-1 i Y-2 stosując metodę ABC:

Wyrób

X-1

Y-2

Wielkość produkcji

1 000

800

Koszty bezpośrednie

160

130

Liczba dostaw materiałów

10

4

Liczba serii produkcyjnych

5

2

Liczba kontroli jakości

15

6

Koszty pośrednie wytworzenia wynoszą 68 600 zł

-

dostawy materiałów

4 900 zł

-

ustawienie maszyn

19 600 zł

-

kontrola jakości

44 100 zł

10. Firma produkcyjna transportuje wyroby do sieci swoich sklepów firmowych. Zarząd firmy zauważył zmienność w

łącznych kosztach wysyłki z miesiąca na miesiąc. Postanowiono przeprowadzić dogłębną analizę ponoszonych kosztów

wysyłki. W tym celu zebrano dane empiryczne za ostatnich osiem miesięcy na temat liczby wysłanych partii w ciągu

miesiąca (zmienna X

i

), oraz wysokości ponoszonych kosztów wysyłki (zmienna Y

i

). Otrzymano następujące informacje:

Miesiąc

Liczba wysłanych partii (X

i

)

Całkowity koszt wysyłki w zł (Y

i

)

Styczeń

6

480

Luty

4

320

Marzec

7

530

Kwiecień

5

420

Maj

8

600

Czerwiec

6

460

Lipiec

5

440

Sierpień

8

610

Dokonać podziału kosztów na stałe i zmienne stosując: a) metodę wartości ekstremalnych, b) analizę regresji liniowej.

11. Przedsiębiorstwo produkuje i sprzedaje jeden wyrób. Dane na temat kosztów i cen:

koszty stałe - 1 500 zł,

jednostkowy koszt zmienny – 5 zł,

jednostkowa cena – 10 zł.

Pol 1. Wyznaczyć graficznie i algebraicznie punkt krytyczny.

Pol. 2. Na podstawie obliczeń i wykresów proszę udzielić odpowiedzi na następujące pytania:

a)

jaki zysk osiągnie przedsiębiorstwo, jeśli sprzeda 450 szt. wyrobu?

b) ile jednostek musi sprzedać aby osiągnąć zysk równy 10 000 zł?

12. Przychody ze sprzedaży firmy zajmującej się produkcją jednego rodzaju wyrobu wyniosły 800 000 zł, koszty zmienne -

440 000 zł zaś koszty stałe - 270 000 zł.

Pol. 1. Obliczyć próg rentowności i wartość realizowanego zysku.

Pol. 2. Określić, o ile wzrośnie zysk, jeśli przychody wzrosną o 10% (należy wykorzystać wskaźnik marży brutto).

4/4

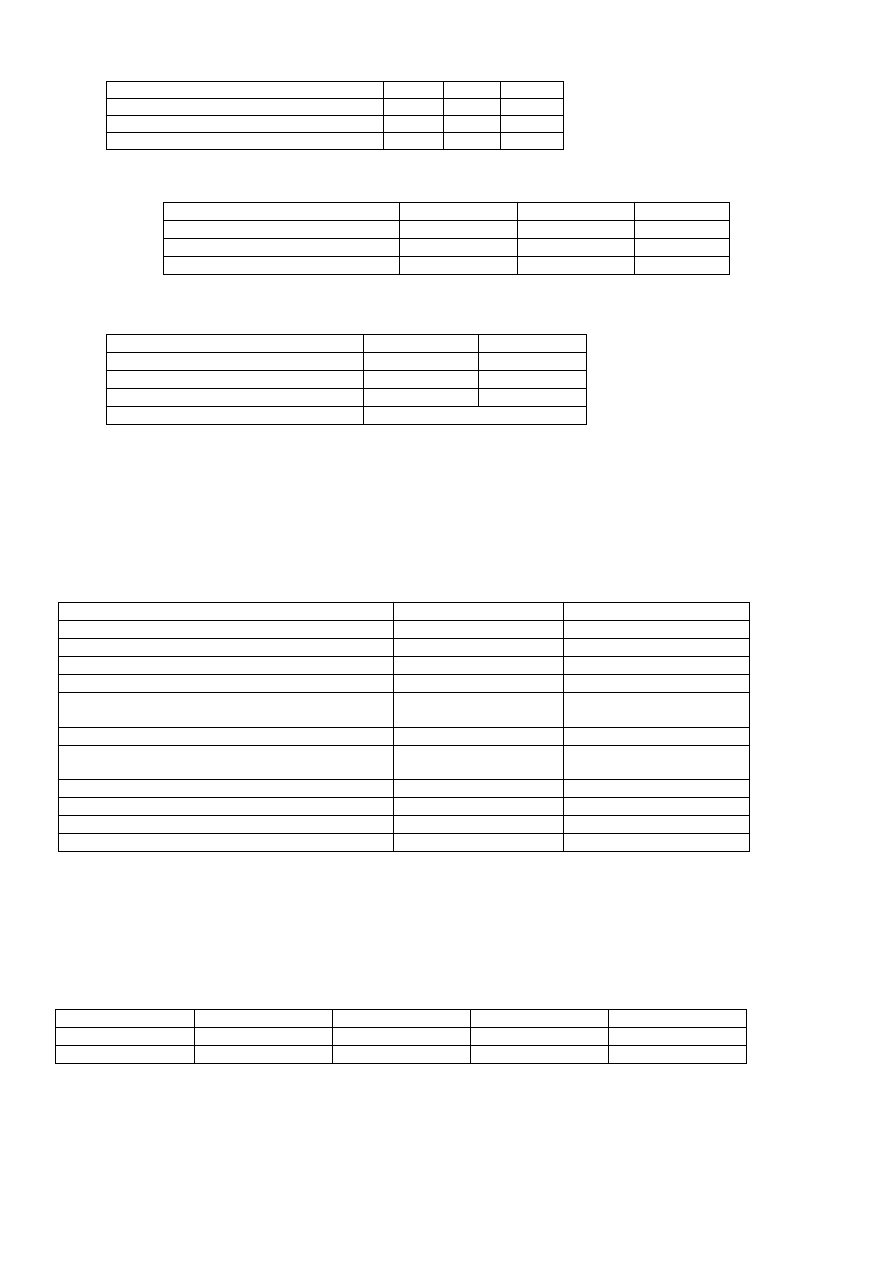

13. Firma „Zorza” wytwarza 3 rodzaje wyrobów. Znane są następujące informacje:

Wyszczególnienie

X

Y

Z

Jednostkowa cena sprzedaży (zł)

25

10

15

Jednostkowy koszt zmienny (zł)

15

5

7

Ilościowa struktura sprzedaży (%)

50

20

30

Koszty stałe wspólne wynoszą 168 000 zł. Obliczyć próg rentowności ilościowy i wartościowy.

14. Dysponując poniższymi danymi wyznaczyć ilościowe i wartościowe progi rentowności dla poszczególnych wyrobów:

Treść

Wyrób A

Wyrób B

Wyrób C

Koszt zmienny jednostkowy (zł)

4

6

7

Cena sprzedaży

6

8

9

Sprzedaż ilościowo (szt.)

1 000

500

500

Koszty stałe przedsiębiorstwa – 2 500 zł.

15. W przedsiębiorstwie są wytwarzane dwa asortymenty: A i B. Dane o wyrobach (w zł):

Określić progi rentowności dla poszczególnych asortymentów.

16. Przy przychodach ze sprzedaży na poziomie 70 000 firma realizuje zysk w kwocie 7 300. Wiadomo, że koszt zmienny na

jedną złotówkę sprzedaży wynosi 27 gr. Jaki jest poziom sprzedaży w progu rentowności? O ile % może spaść aktualna

sprzedaż, zanim firma zacznie osiągać starty?

17.

Poniżej przedstawiono dane z dwóch niezależnych rachunków wyników. Proszę uzupełnić puste miejsca zawierają brakujące

dane:

Pozycja

Firma A

Firma B

Sprzedaż (przychody)

50.000

40.000

Wyroby gotowe-stan początkowy

7.000

2.500

Produkcja w toku- stan początkowy

5.500

3.500

Zużycie materiałów

12.000

9.000

Koszty wynagrodzeń i świadczeń na rzecz

pracowników

.....................

11.000

Koszty wydziałowe

9.000

10.000

Produkcja w toku-stan końcowy

9.000

5.000

Koszt wyrobów wytworzonych

29.000

............

Wyroby gotowe-stan końcowy

.............

19.500

Koszty ogólnozakładowe i sprzedaży

14.500

12.000

Wynik finansowy

8.500

..............

18.

Jednostka gospodarcza produkuje i sprzedaje jeden z wyrobów w cenie jednostkowej 30 jp. Koszty zmienne produkcji składają

się z materiałów bezpośrednich (6zł/szt) oraz robocizny bezpośredniej (4 zł/szt). Koszty wydziałowe wynoszą w ciągu roku

10.000 zł i składają się w 60 % z kosztów stałych. Koszty stałe nieprodukcyjne w badanym okresie sprawozdawczym

wynosiły:

koszty sprzedaży 4 800,

koszty zarządu i administracji 3 200.

W tabeli poniżej przedstawiono (w podziale na kwartały) wielkość produkcji oraz sprzedaży analizowanego wyrobu:

Kwartał

I

II

III

IV

Produkcja

1 000

1 000

1 000

1 000

Sprzedaż

700

1 100

1 200

1 000

Proszę policzyć a) koszt jednostkowy, b) wynik operacyjny, c) wartość zapasów wyrobów (początkowych i końcowych)

stosując:

I.

Rachunek kosztów pełnych,

II.

II. Rachunek kosztów zmiennych.

Wyszczególnienie

Asortyment A

Asortyment B

jednostkowy koszt zmienny

32

48

cena sprzedaży

60

80

koszty stałe asortymentu

1 600

2 200

koszty stałe ogólne

4 600

Wyszukiwarka

Podobne podstrony:

Wykład 3 powtórzenie 2010 studenci (1)

Matematyka 2 Lekcje powtórzeniowe w gimnazjum

POWTÓRKA SREDNIOWIECZE

Powtórka komunikacja

Kalendarz powtórek matura 2013

Powtórka strony WWW

powtórenie (2)

Powtórzenie wiadomości, STUDIA, Dydaktyka

powtórzenie wiadomości, Pomoce do zajęć, Technika, rysunek techniczny, pismo techniczne

Środki stylistyczne i rodzaje rymów - powtórzenie wiadomości., Sql, Projekty, prace domowe, dodatkow

Procedury check in i check out oraz kompleksowa obsługa, powtórki do egzaminów

Leki stosowane w nadciśnieniu tętniczym-powtórzenie (1), Szkoła

Tematy wykładów do powtórki przed egzaminem z Epistemologi 2011, Filozofia, teksty różne

Zadania egzaminacyjne 2003, Nieorganiczna, chemia2, Arkusze powtórzeniowe, Pobieranie1, studia 1.2,

bryły obrotowe powtorzenie - lekcja otwarta w III g, Matematyka dla Szkoły Podstawowej, Gimnazjum

powtorzenie polak

więcej podobnych podstron