prenumerata

UBEZPIECZENIA

i ŚWIADCZENIA

gazetaprawna.pl

mimo czasowego przebywania za granicą.

Podstawa prawna

Podstawa prawna

przyczyni się do wypadku i to w znacznym stopniu.

TK uznał, że nakładanie

na uprawnionych do renty socjalnej

obowiązku nie tylko zamieszkania,

lecz także przebywania na terytorium

Polski jest niezgodne z konstytucją

Renta socjalna mimo wyjazdu z Polski

prenumerata

gazetaprawna.pl

Czwartek

4 września 2014

nr 171 (3812)

Nowe przepisy umożliwią jej pobieranie

mimo czasowego przebywania za granicą.

Do uzyskania świadczenia

wystarczy bowiem posiadanie miejsca zamieszkania w kraju

Joanna Śliwińska

radca prawny

Prezydent Bronisław Komorowski podpisał

26 sierpnia br. ustawę z 25 lipca 2014 r. o zmia-

nie ustawy o rencie socjalnej i ustawy o świad-

czeniach opieki zdrowotnej fi nansowanych ze

środków publicznych. Zmiany wejdą w życie

po upływie 14 dni od ich ogłoszenia.

Nowe przepisy umożliwią pobieranie renty

socjalnej obywatelom polskim, cudzoziem-

com i ich rodzinom mimo czasowego prze-

bywania za granicą. Bezpośrednią przyczyną

zmiany ustawy był wyrok Trybunału Konsty-

tucyjnego z 25 czerwca 2013 r. (sygn. akt. P

11/12), wydany w wyniku skierowania pytania

prawnego przez jeden z sądów apelacyjnych.

Dotychczasowe regulacje

Dotychczas prawo do renty socjalnej przysłu-

giwało obywatelom polskim zamieszkującym

i przebywającym na terenie Polski oraz mają-

cym prawo zamieszkania oraz przebywającym

na terenie Polski obywatelom krajów Unii Eu-

ropejskiej oraz krajów EFTA lub Konfederacji

Szwajcarskiej i ich rodzinom. Od 1 maja 2014

r. weszły w życie przepisy dające prawo do

renty również cudzoziemcom mającym ze-

zwolenie na pobyt stały, zezwolenie na pobyt

rezydenta długoterminowego Unii Europej-

skiej, zezwolenie na pobyt czasowy w związku

z określonymi wydarzeniami, status uchodźcy

lub ochronę uzupełniającą. Prawo do renty

uzyskali również cudzoziemcy mający kartę

pobytu z adnotacją „dostęp do rynku pracy”.

Jak widać, podstawowym warunkiem uzy-

skania prawa było nie obywatelstwo, ale prze-

bywanie na terenie kraju.

Wątpliwości sądów

Wymóg ten wzbudził wątpliwości w Sądzie

Apelacyjnym w Białymstoku, który skierował

do Trybunału Konstytucyjnego pytanie praw-

ne o zgodność tego wymogu z konstytucją.

Trybunał orzekł, że nakładanie na uprawnio-

nych do renty obowiązku nie tylko zamiesz-

kania, lecz także przebywania na terytorium

Polski jest niezgodne z konstytucją. Zauważył,

że podobny warunek nie obowiązuje w przy-

padku pobierających renty z tytułu niezdol-

ności do pracy, co stanowi bezpodstawne

zróżnicowanie obu grup rencistów.

Nowelizacja

Wymóg przebywania w Polsce jako warunek

otrzymania renty nowelizacja ustawy zli-

kwidowała. Nie zniesiono jednak obowiązku

posiadania miejsca zamieszkania w kraju, co

oznacza że ośrodek spraw życiowych powi-

nien znajdować się w Polsce. Ponadto zgodnie

z nowymi przepisami prawo do renty ulegnie

zawieszeniu, jeżeli rencista będzie za granicą

osiągał dochody powodujące obowiązek ob-

jęcia go ubezpieczeniami społecznymi, nie

tylko poprzez podjęcie pracy, lecz także np.

poprzez pobieranie zasiłku macierzyńskie-

go. Prawo do renty ulegnie zawieszeniu za

miesiąc, w którym zostaną osiągnięte przy-

chody w łącznej kwocie wyższej niż 70 proc.

przeciętnego miesięcznego wynagrodzenia za

kwartał kalendarzowy ostatnio ogłoszonego

przez prezesa Głównego Urzędu Statystycz-

nego do celów emerytalnych.

Ustawa wprowadza ponadto zasadę, na

mocy której w przypadku zawieszenia prawa

do renty socjalnej w razie osiągania przycho-

du, w tym również w razie osiągania przy-

chodów za granicą z tytułów wymienionych

w ustawie, prawo do świadczeń z ubezpiecze-

nia zdrowotnego wygasa po upływie 90 dni

od dnia ustania ubezpieczenia zdrowotnego.

Renta socjalna to świadczenie przyznawa-

ne osobie pełnoletniej całkowicie niezdolnej

do pracy z powodu naruszenia sprawności

organizmu. To, co odróżnia rentę socjal-

ną od renty z tytułu niezdolności do pra-

cy, to warunek, aby naruszenie sprawności

uniemożliwiające podjęcie pracy nastąpiło

przed ukończeniem 18. roku życia lub przed

ukończeniem 25. roku życia, jeśli nastąpiło

w trakcie nauki w szkole lub w szkole wyż-

szej albo w trakcie studiów doktoranckich

lub aspirantury naukowej. Z tego też powo-

du wysokość renty socjalnej nie może być

obliczana w oparciu o zgromadzone skład-

ki i staż pracy, a jest stała dla wszystkich

i wynosi 84 proc. najniższej renty z tytułu

niezdolności do pracy (obecnie 709,34 zł).

Renta może zostać przyznana na stałe lub

na określony w decyzji ZUS czas, jeśli nie-

zdolność do pracy jest okresowa.

Trudno ocenić, jaki wpływ na fi nanse ZUS

będzie miała nowelizacja. Wydaje się, że ra-

czej niewielki, gdyż odsetek osób, którym

odmawiano renty z powodu nieprzebywa-

nia w Polsce był niski. Być może po wejściu

w życie przepisów liczba wniosków o jej przy-

znanie wzrośnie.

Inne zmiany

Podpisana przez prezydenta ustawa noweli-

zuje ponadto art. 72 ust. 2 ustawy z 27 sierp-

nia 2004 r. o świadczeniach opieki zdrowotnej

fi nansowanych ze środków publicznych (t.j.

Dz.U. z 2008 r. nr 164, poz. 1027 ze zm.). Zgod-

nie z nowym jego brzmieniem w przypadku

zawieszenia prawa do renty socjalnej, prawo

do świadczeń z ubezpieczenia zdrowotnego

wygaśnie po upływie 90 dni od dnia ustania

ubezpieczenia zdrowotnego w Narodowym

Funduszu Zdrowia, bez względu na to, czy za-

wieszenie było następstwem osiągania przy-

chodów w kraju, czy też za granicą.

Podstawa prawna

Art. 2 i 4 ustawy z 27 czerwca 2003 r. o rencie socjalnej

(Dz.U. nr 135, poz. 1268 ze zm.).

Ustawa z 25 lipca 2014 r. o zmianie ustawy o rencie

socjalnej i ustawy o świadczeniach opieki zdrowotnej

fi nansowanych ze środków publicznych.

Nietrzeźwość pozbawi prawa do świadczeń wypadkowych

Ryszard Sadlik

sędzia Sądu Okręgowego

w Kielcach

Jeżeli nietrzeźwy ubezpieczony w znacznym

stopniu przyczynił się do powstania wypad-

ku przy pracy, to nie uzyska z ZUS żadnych

świadczeń z ubezpieczenia wypadkowego.

Wynika to wprost z art. 21 ust. 2 ustawy

o ubezpieczeniu społecznym z tytułu wy-

padków przy pracy i chorób zawodowych

(dalej: ustawa wypadkowa). Przewiduje on,

że świadczenia z ubezpieczenia wypadkowe-

go nie przysługują ubezpieczonemu, który,

będąc w stanie nietrzeźwości lub pod wpły-

wem środków odurzających lub substancji

psychotropowych przyczynił się w znacznym

stopniu do spowodowania wypadku. Chodzi

tu zwłaszcza o takie świadczenia, jak zasi-

łek chorobowy, świadczenie rehabilitacyjne

oraz jednorazowe odszkodowanie z tytułu

wypadku przy pracy. Wyłączenie to dotyczy

wszelkich ubezpieczonych, a więc nie tylko

pracowników czy zleceniobiorców, lecz także

osób prowadzących działalność gospodarczą

oraz innych osób podlegających ubezpiecze-

niu wypadkowemu w ZUS.

Nie zawsze winny

Podstawą do odmowy wypłaty świadczeń

z ubezpieczenia wypadkowego jest nie tylko

stwierdzenie nietrzeźwość ubezpieczonego

w chwili wypadku, lecz także jego znaczne

przyczynienie się do powstania wypadku przy

pracy. Może bowiem zdarzyć się taka sytuacja,

że ubezpieczony wprawdzie był nietrzeźwy,

ale nie przyczynił się do powstania wypad-

ku. Potwierdził to Sąd Najwyższy w wyroku

z 13 lipca 2011 r., sygn. akt I UK 46/11 (LEX

nr 1043989). Stwierdził, że jeżeli pracownik

wykonuje obowiązki pracownicze w stanie

nietrzeźwości, to świadczenia z ubezpiecze-

nia wypadkowego nie przysługują mu tylko

wtedy, gdy – będąc w stanie nietrzeźwości

lub pod wpływem środków odurzających lub

substancji psychotropowych – przyczynił się

w znacznym stopniu do spowodowania wy-

padku.

Przy czym istotne jest, że ustawodawca nie

zdefi niował w żaden sposób pojęcia „znaczne

przyczynienie” pozostawiając to w razie spo-

ru ocenie sądów. Wydaje się, że o znacznym

stopniu przyczynienia będzie można mówić

wówczas, gdy okaże się, iż wśród wszystkich

innych przyczyn wypadku zachowanie nie-

trzeźwego ubezpieczonego było jednym z do-

minujących powodów zaistnienia wypadku.

Zerwanie związku z pracą

W orzecznictwie występowały rozbieżności

odnośnie do oceny, czy wprowadzenie się

przez pracownika w stan nietrzeźwości może

być jednak uznane za zerwanie przez niego

związku z pracą, co wyłączy wówczas uznanie

wypadku w miejscu pracy za wypadek przy

pracy w rozumieniu art. 3 ustawy wypadko-

wej. Zwracał na tu uwagę SN w uzasadnie-

niu wyroku z 7 marca 2005 r., sygn. akt I UK

127/05 (LEX nr 299138).

Jednak obecnie dominuje pogląd, że o tym,

czy spożywanie alkoholu w czasie pracy,

względnie znajdowanie się w czasie i miej-

scu pracy w stanie nietrzeźwości, pozwala

przyjąć, że nastąpiło zerwanie związku z pra-

cą, i co za tym idzie, że zaistniały w takiej

sytuacji wypadek przy pracy nie pozostaje

w związku z pracą, powinny zawsze zdecydo-

wać okoliczności konkretnej sprawy. Tak też

podnosił SN w wyroku z 25 czerwca 2010 r.,

sygn. akt II UK 75/10 (M.P.Pr. 2010/11/604-

606). W uzasadnieniu tego wyroku wskazano

również, że jeśli w chwili wypadku pracow-

nik faktycznie świadczył pracę i wykonywał

ją w sposób prawidłowy, a jego nietrzeźwość

nie miała żadnego wpływu na jego zdolność

do pracy, to brak jest podstaw do stwierdze-

nia, że nie pozostawał w dyspozycji praco-

dawcy i w związku z tym związek z pracą

został zerwany.

Zerwanie tego związku następuje wtedy, gdy

pracownik spożywa alkohol, zamiast wykony-

wać obowiązki pracownicze, np. ulega wypad-

kowi w czasie i miejscu pracy, ale uchylając się

od jej wykonywania lub bezczynnie przebywa-

jąc w miejscu pracy tylko w celu spożywania

alkoholu bądź po odsunięciu go od świadcze-

nia pracy ze względu na stan nietrzeźwości.

Dla rodziny

Należy zauważyć, że przyczynienie się ubez-

pieczonego pozostającego w stanie nietrzeź-

wości do wypadku przy pracy nie ma wpływu

na uprawnienia członków jego rodziny w ra-

zie jego śmierci w wyniku tego wypadku. Ar-

tykuł 21 ust. 2 ustawy wypadkowej odnosi się

bowiem wyłącznie do świadczeń dla ubezpie-

czonego. Zwracał na to uwagę SN w wyroku

z 6 listopada 2009 r., sygn. akt III UK 43/09

(LEX nr 560873), stwierdzając ponadto, że na-

wet przy znacznym stopniu przyczynienia

się nietrzeźwego pracownika do wypadku

zachowują oni prawo do świadczeń z ustawy

wypadkowej, a jedynie jest ich pozbawiony

sam pracownik.

Odwołanie do sądu

W razie ustalenia, że ubezpieczony w chwili

wypadku był nietrzeźwy i przyczynił się zna-

cząco do jego powstania, ZUS wydaje decyzję

odmawiającą świadczenia z ubezpieczenia

wypadkowego. Od decyzji w tej ubezpieczony

(a w razie jego śmierci uprawniony członek

rodziny) może wnieść odwołanie do wydziału

pracy i ubezpieczeń społecznych sądu rejo-

nowego, który jest właściwy ze względu na

jego miejsce zamieszkania. Odpowiednie po-

uczenie o tym prawie powinno być zawarte

w treści decyzji ZUS. Sąd rozpoznaje złożone

odwołanie w trybie procesu, w ramach któ-

rego po jednej stronie występuje ZUS, a po

drugiej ubezpieczony. W ramach tego procesu

ubezpieczony może dowodzić, że nie był nie-

trzeźwy albo że nie przyczynił się w sposób

znaczny do powstania wypadku. Dla wyka-

zania tych okoliczności jest uprawniony do

składania wniosków odwodowych (np. świad-

kowie, dokumenty, biegli).

Podstawa prawna

Art. 21 ust. 2 ustawy o ubezpieczeniu społecznym

z tytułu wypadków przy pracy i chorób zawodowych

(Dz.U. z 2009 r. nr 167, poz. 1322 ze zm.).

Jednak tylko wtedy, gdy ubezpieczony w takim stanie

przyczyni się do wypadku i to w znacznym stopniu.

Dotyczy to nie tylko pracowników czy zleceniobiorców, lecz także osób prowadzących działalność

WAŻNE

TK uznał, że nakładanie

na uprawnionych do renty socjalnej

obowiązku nie tylko zamieszkania,

lecz także przebywania na terytorium

Polski jest niezgodne z konstytucją

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

1 / 4

rozliczenia

Dziennik Gazeta Prawna, 4 września 2014 nr 171 (3812)

gazetaprawna.pl

E2

Realne prowadzenie firmy

podstawą do ubezpieczeń

Wykonywanie działalności

obejmuje także okresy związane z przestojem, wynikające

np. z braku płynności finansowej. Na tym tle powstają jednak spory z ZUS

Ryszard Sadlik

sędzia Sądu Okręgowego w Kielcach

Osoby prowadzące pozarolniczą działalność

gospodarczą obowiązkowo podlegają ubez-

pieczeniom społecznym. Wynika to z art. 6

ust. 1 pkt 5 ustawy o systemie ubezpieczeń

społecznych (dalej: u.s.u.s.). Przy czym w myśl

art. 13 pkt 4 tej ustawy osoby takie ubezpie-

czeniom podlegają od dnia rozpoczęcia wy-

konywania działalności do dnia zaprzestania

wykonywania tej działalności, z wyłączeniem

okresu, na który wykonywanie działalności

zostało zawieszone na podstawie przepisów

o swobodzie działalności gospodarczej.

Konieczność zgłoszenia

Dla istnienia obowiązkowego ubezpiecze-

nia społecznego przedsiębiorcy decydują-

ce znaczenie ma fakt wykonywania przez

niego działalności gospodarczej. W prakty-

ce wiele sporów wywołuje ustalenie okre-

su prowadzenia firmy. Zdarza się bowiem,

iż ZUS dopiero po kilku latach określa, iż

dana osoba podlegała lub nie podlegała

ubezpieczeniom społecznym, opierając się

przede wszystkim na informacjach z ewi-

dencji działalności gospodarczej oraz do-

kumentach podatkowych. Na podstawie

tych dokumentów ZUS często wydaje rów-

nież decyzje zobowiązujące do uiszczenia

zaległych składek. Jednakże wykonywanie

działalności gospodarczej w rozumieniu

art. 13 pkt 4 u.s.u.s. należy rozumieć jako

rzeczywistą działalność zarobkową. Musi

ona być wykonywana w sposób zorganizo-

wany i ciągły.

Natomiast sam wpis w ewidencji dzia-

łalności gospodarczej (zarejestrowanie) ma

tylko charakter deklaratoryjny. Oznacza to,

że istnienie wpisu do ewidencji działalno-

ści gospodarczej nie przesądza o faktycznym

prowadzeniu tej działalności, ale prowadzi

do domniemania prawnego, według którego

osoba wpisana do ewidencji jest traktowana

jako prowadząca działalność gospodarczą.

Może ono być obalone przez stronę, ale wy-

maga to przeprowadzenia przeciwdowodu.

Tak też wskazywał SN w uzasadnieniu wy-

roku z 13 lipca 2011 r. (sygn. akt I UK 11/11).

Zatem osoba, która jest wpisana w ewidencji

działalności gospodarczej, a nie zgłosiła za-

wiadomienia o zaprzestaniu jej prowadzenia,

będzie co do zasady traktowana jako prowa-

dząca taką działalność. Może jednak wykazać

w toku postępowania, że mimo tego wpisu

faktycznie działalności gospodarczej nie wy-

konywała. Podobnie już uprzednio w wyroku

z 14 września 2007 r., sygn. akt III UK 35/07

(LEX nr 483284) wskazał SN stwierdzając, że

obowiązek ubezpieczenia osoby prowadzącej

pozarolniczą działalność – w tym działal-

ność gospodarczą – wynika z faktycznego

prowadzenia tej działalności, a zatem o za-

przestaniu prowadzenia działalności gospo-

darczej, powodującej wyłączenie z tego ubez-

pieczenia, decyduje faktyczne zaprzestanie

tej działalności.

Oczekiwanie na zamówienie

Prowadzenie działalności gospodarczej

nie jest równoznaczne z osiąganiem do-

chodów. Wynika to z faktu, że działalność

gospodarcza jest związana z ponoszeniem

przez przedsiębiorcę ryzyka gospodarcze-

go. Zatem przedsiębiorca musi liczyć się

z takim ryzykiem obejmującym okresy fak-

tycznego przestoju w wykonywaniu dzia-

łalności, czy to z powodu braku płynności

finansowej, czy też np. z powodu choroby

przedsiębiorcy i niemożności zastąpienia go

w wykonywaniu jego czynności. Jeśli przed-

siębiorca nie wystąpi o wykreślenie wpisu

do ewidencji działalności gospodarczej, to

istnieje domniemanie, że nadal prowadzi

on działalność.

W praktyce wątpliwości budzi, czy podle-

ganie ubezpieczeniom społecznym istnieje

też w czasie, gdy przedsiębiorca nie wykonu-

je czynności usługowych lub produkcyjnych

będących przedmiotem jego działalności, lecz

oczekuje na uzyskanie zamówień, czy podej-

muje różnego rodzaju przygotowania do roz-

poczęcia zasadniczej działalności. Przyjmuje

się, że prowadzenie działalności gospodarczej

występuje zarówno w okresach faktyczne-

go wykonywania usług, jak też w okresach

wykonywania innych czynności związanych

z tą działalnością – takich jak w np. poszu-

kiwanie nowych klientów, zamieszczanie

ogłoszeń i reklam, rekrutacja pracowników,

załatwianie spraw urzędowych czy kupowa-

nie materiałów.

Wszystkie te czynności pozostają bowiem

w ścisłym związku z prowadzeniem firmy,

gdyż zmierzają do stworzenia warunków do

jej wykonywania. Tak też wskazywały sądy

rozpoznające spory przedsiębiorców z ZUS.

W szczególności SN w wyroku z 7 maja 2013 r.

(sygn. akt I UK 12/13, LEX nr 1331260) stwier-

dził, że faktyczne niewykonywanie działal-

ności gospodarczej w okresie oczekiwania

na kolejne zamówienie lub w czasie poszu-

kiwania takiego zamówienia nie oznacza za-

przestania prowadzenia takiej działalności

i nie powoduje uchylenia obowiązku ubez-

pieczenia społecznego. Nie jest to bowiem

przerwa w prowadzeniu działalności gospo-

darczej równoznaczna z jej okresowym za-

przestaniem.

Fikcyjne zawieszenie

Ustawa o systemie ubezpieczeń społecznych

przewiduje wyłączenie z okresu podlegania

ubezpieczeniom społecznym okresu zawie-

szenia działalności gospodarczej na pod-

stawie ustawy z 2 lipca 2004 r. o swobodzie

działalności gospodarczej (t.j. Dz.U. z 2013 r.

poz. 672 ze zm.). W okresie takiego zawiesze-

nia działalności przedsiębiorca nie jest więc

objęty ubezpieczeniem społecznym. Jednak

z samego faktu zawieszenia działalności nie

wynika bezwzględnie niepodleganie ubez-

pieczeniom społecznym. Dlatego też w przy-

padku, gdy pomimo zgłoszenia zawieszenia

przedsiębiorca faktycznie nadal wykonuje

swoją działalność, to nadal będzie podlegał

ubezpieczeniom. Obowiązek ubezpieczenia

wynika bowiem z rzeczywistego prowadzenia

działalności, natomiast o wyłączeniu z tego

ubezpieczenia decyduje faktyczne zaprze-

stanie tej działalności.

Kwestie związane z formalnym zareje-

strowaniem, wyrejestrowaniem czy zgłasza-

niem przerw w działalności nie przesądzają

same w sobie o podleganiu obowiązkowi

ubezpieczenia społecznego. Mają jednak

znaczenie w sferze dowodowej. Przerwy

winny więc być należycie usprawiedliwione

i udokumentowane przez przedsiębiorcę,

aby skutkowały zwolnieniem z ubezpiecze-

nia. Tak też podnosił Sąd Apelacyjny w Kra-

kowie w wyroku z 17 października 2013 r.

(sygn. akt III AUa 375/13, LEX nr 1396945).

Jeśli zaś nie zostanie to wykazane, to działać

będzie domniemanie prowadzenia działal-

ności gospodarczej skutkujące podleganiem

ubezpieczeniom.

Podstawa prawna

Art. 6 ust. 1 pkt 5 ustawy z 13 października 1998 r. o syste-

mie ubezpieczeń społecznych (t.j. Dz.U. z 2013 r. poz. 1442

ze zm.).

FLESZ UBEZPIECZENIOWY

Zmieniają się limity zarobków

Emeryci i renciści od września będą mo-

gli zarobić mniej, tak aby ich świadczenie

nie zostało zawieszone albo zmniejszone.

Zmianie ulegają bowiem kwoty przycho-

du, które odpowiadają 70 proc. i 130 proc.

przeciętnego miesięcznego wynagrodzenia,

stosowane przy zawieszeniu albo zmniej-

szeniu emerytur i rent. W nowej wysokości

obowiązywać będą do 30 listopada 2014 r.

W II kw. 2014 r. przeciętne wynagrodze-

nie wyniosło 3739,97 zł. Tym samym kwoty

powodujące zmniejszenie lub zawieszenie

emerytury wyniosą odpowiednio: 2618,00 zł

oraz 4862,00 zł.

Zawieszenie renty socjalnej

Od początku września zmianie ulegnie kwota

przychodu, której przekroczenie spowoduje

zawieszenie renty socjalnej. Limit będzie niż-

szy niż poprzednio obowiązujący. Prawo do

renty socjalnej zawiesza się za miesiąc, w któ-

rym zostały osiągnięte przychody w łącz-

nej kwocie wyższej niż 70 proc. przeciętne-

go miesięcznego wynagrodzenia za kwartał

kalendarzowy, ostatnio ogłoszonego przez

prezesa Głównego Urzędu Statystycznego

do celów emerytalnych. W II kwartale 2014 r.

wynagrodzenie to wyniosło – 3739,97 zł. Tym

samym od 1 września 2014 r. kwota przycho-

du powodująca zawieszenie renty socjalnej

wyniesie 2618,00 zł.

Kwartalna waloryzacja

Wskaźnik kwartalnej waloryzacji składek

na ubezpieczenie emerytalne i odsetek za

zwłokę zaewidencjonowanych na subkon-

cie za II kwartał 2014 r. wynosi 101,28 proc.

Tak wynika z komunikatu prezesa ZUS

z 20 sierpnia 2014 r. w sprawie wysokości

wskaźnika kwartalnej waloryzacji składek

na ubezpieczenie emerytalne i odsetek za

zwłokę zewidencjonowanych na subkoncie

za II kwartał 2014 r.

Podstawa zasiłku

W IV kwartale 2014 r. podstawa wymiaru

zasiłku chorobowego przyjęta do obliczenia

świadczenia rehabilitacyjnego nie podlega

waloryzacji. Wskaźnik waloryzacji obliczo-

ny jako stosunek przeciętnego miesięcznego

wynagrodzenia ogłaszanego do celów emery-

talnych w II kwartale 2014 r. do przeciętnego

miesięcznego wynagrodzenia w IV kwartale

2014 r. nie przekracza bowiem 100 proc. i wy-

nosi 97,8 proc. Powyższe wynika z obwieszcze-

nia prezesa ZUS z 20 sierpnia 2014 r. w sprawie

wskaźnika waloryzacji podstawy wymiaru

zasiłku chorobowego przyjętej do obliczenia

świadczenia rehabilitacyjnego w IV kwartale

2014 r.

M.L.

Wynagrodzenie prokurenta nie jest oskładkowane

Prokura jako rodzaj pełnomocnictwa

nie jest objęta obowiązkiem ubezpieczeń. Jednak inaczej jest,

gdy wykonywane w jej ramach czynności mają źródło w umowie o pracę lub cywilnoprawnej

Adam Jagiełło

ekspert od ubezpieczeń społecznych

i zdrowotnego

Przedsiębiorcy przy prowadzeniu działalności

gospodarczej bardzo często korzystają z pomo-

cy prokurentów. Z uwagi na to, że prokurent

z tytułu pełnienia funkcji z reguły otrzymuje

wynagrodzenie, wielu przedsiębiorców ma

wątpliwości, czy od takiego wynagrodzenia

powinny być opłacone składki na ubezpie-

czenia społeczne i ubezpieczenie zdrowotne.

Reguła i wyjątki

Osoby fizyczne podlegające obowiązkowo

ubezpieczeniom społecznym zostały wska-

zane w art. 6 ustawy z 13 października 1998 r.

o systemie ubezpieczeń społecznych (t.j. Dz.U.

z 2013 r. poz. 1442 ze zm.). Obowiązkowym

ubezpieczeniem zdrowotnym z kolei są objęte

osoby fizyczne wymienione w art. 66 ust. 1

ustawy z 27 sierpnia 2004 r. o świadczeniach

opieki zdrowotnej finansowanych ze środ-

ków publicznych (t.j. Dz.U. z 2008 r. nr 164,

poz. 1027 ze zm.). Wśród osób fizycznych pod-

legających obowiązkowo tym ubezpieczeniom

nie zostały wymienione osoby pełniące funk-

cję prokurenta. Oznacza to, że prokurent nie

jest objęty obowiązkowymi ubezpieczeniami

społecznymi i obowiązkowym ubezpiecze-

niem zdrowotnym.

Należy jednak zaznaczyć, że nie dotyczy to

przypadku, gdy prokurent swoje obowiązki

wykonuje w ramach stosunku pracy bądź nie-

pracowniczego stosunku zatrudnienia, z któ-

rym obowiązujące przepisy łączą obowiązek

ubezpieczeń społecznych i zdrowotnego (np.

umowa-zlecenie lub inna umowa o świad-

czenie usług, do której stosuje się przepisy

dotyczące zlecenia). Wówczas otrzymywane

przez niego wynagrodzenie jest przychodem

odpowiednio ze stosunku pracy bądź niepra-

cowniczego stosunku zatrudnienia. W takim

bowiem przypadku prokurent podlega ubez-

pieczeniom społecznym i zdrowotnemu na

zasadach określonych dla pracowników albo

zleceniobiorców, a otrzymywane przez niego

wynagrodzenie jest podstawą wymiaru skła-

dek na ubezpieczenia.

Interpretacje

Powyższe znajduje swoje potwierdzenie

w wydawanych przez ZUS pisemnych inter-

pretacjach, w których wyrażany jest pogląd,

że samo pełnienie funkcji prokurenta nie

skutkuje powstaniem obowiązku ubezpie-

czeń społecznych. Takiego skutku – w ocenie

ZUS – nie pociąga za sobą również pełnienie

funkcji prokurenta u przedsiębiorcy, obok

zatrudnienia uzasadniającego objęcie ubez-

pieczeniami, jeżeli obowiązki prokurenta

nie wynikają z tego zatrudnienia (decyzje

Oddziału ZUS w Lublinie z 22 lipca 2014 r.,

znak: WPI/200000/43/874/2014 oraz z 23 lip-

ca 2014 r., znak: WPI/200000/43/875/2014).

W podobnym tonie wypowiedział się Sąd

Apelacyjny w Gdańsku w wyroku z 5 mar-

ca 2008 r., sygn. akt III AUa 651/07 (LEX

nr 466380), w którym stwierdził, że sama

prokura stanowi szczególny rodzaj peł-

nomocnictwa i nie skutkuje obowiązka-

mi przewidzianymi w ustawie o systemie

ubezpieczeń społecznych.

Definicja

Prokura jest pełnomocnictwem udzielo-

nym przez przedsiębiorcę podlegającego

obowiązkowi wpisu do rejestru przed-

siębiorców, które obejmuje umocowanie

do czynności sądowych i pozasądowych,

które są związane z prowadzeniem przed-

siębiorstwa. Prokurentem może być osoba

fizyczna mająca pełną zdolność do czyn-

ności prawnych. Prokura jest więc szcze-

gólnego rodzaju pełnomocnictwem.

rozliczenia

Dziennik Gazeta Prawna, 4 września 2014 nr 171 (3812)

gazetaprawna.pl

E2

Realne prowadzenie firmy

podstawą do ubezpieczeń

Wykonywanie działalności

obejmuje także okresy związane z przestojem, wynikające

np. z braku płynności finansowej. Na tym tle powstają jednak spory z ZUS

Ryszard Sadlik

sędzia Sądu Okręgowego w Kielcach

Osoby prowadzące pozarolniczą działalność

gospodarczą obowiązkowo podlegają ubez-

pieczeniom społecznym. Wynika to z art. 6

ust. 1 pkt 5 ustawy o systemie ubezpieczeń

społecznych (dalej: u.s.u.s.). Przy czym w myśl

art. 13 pkt 4 tej ustawy osoby takie ubezpie-

czeniom podlegają od dnia rozpoczęcia wy-

konywania działalności do dnia zaprzestania

wykonywania tej działalności, z wyłączeniem

okresu, na który wykonywanie działalności

zostało zawieszone na podstawie przepisów

o swobodzie działalności gospodarczej.

Konieczność zgłoszenia

Dla istnienia obowiązkowego ubezpiecze-

nia społecznego przedsiębiorcy decydują-

ce znaczenie ma fakt wykonywania przez

niego działalności gospodarczej. W prakty-

ce wiele sporów wywołuje ustalenie okre-

su prowadzenia firmy. Zdarza się bowiem,

iż ZUS dopiero po kilku latach określa, iż

dana osoba podlegała lub nie podlegała

ubezpieczeniom społecznym, opierając się

przede wszystkim na informacjach z ewi-

dencji działalności gospodarczej oraz do-

kumentach podatkowych. Na podstawie

tych dokumentów ZUS często wydaje rów-

nież decyzje zobowiązujące do uiszczenia

zaległych składek. Jednakże wykonywanie

działalności gospodarczej w rozumieniu

art. 13 pkt 4 u.s.u.s. należy rozumieć jako

rzeczywistą działalność zarobkową. Musi

ona być wykonywana w sposób zorganizo-

wany i ciągły.

Natomiast sam wpis w ewidencji dzia-

łalności gospodarczej (zarejestrowanie) ma

tylko charakter deklaratoryjny. Oznacza to,

że istnienie wpisu do ewidencji działalno-

ści gospodarczej nie przesądza o faktycznym

prowadzeniu tej działalności, ale prowadzi

do domniemania prawnego, według którego

osoba wpisana do ewidencji jest traktowana

jako prowadząca działalność gospodarczą.

Może ono być obalone przez stronę, ale wy-

maga to przeprowadzenia przeciwdowodu.

Tak też wskazywał SN w uzasadnieniu wy-

roku z 13 lipca 2011 r. (sygn. akt I UK 11/11).

Zatem osoba, która jest wpisana w ewidencji

działalności gospodarczej, a nie zgłosiła za-

wiadomienia o zaprzestaniu jej prowadzenia,

będzie co do zasady traktowana jako prowa-

dząca taką działalność. Może jednak wykazać

w toku postępowania, że mimo tego wpisu

faktycznie działalności gospodarczej nie wy-

konywała. Podobnie już uprzednio w wyroku

z 14 września 2007 r., sygn. akt III UK 35/07

(LEX nr 483284) wskazał SN stwierdzając, że

obowiązek ubezpieczenia osoby prowadzącej

pozarolniczą działalność – w tym działal-

ność gospodarczą – wynika z faktycznego

prowadzenia tej działalności, a zatem o za-

przestaniu prowadzenia działalności gospo-

darczej, powodującej wyłączenie z tego ubez-

pieczenia, decyduje faktyczne zaprzestanie

tej działalności.

Oczekiwanie na zamówienie

Prowadzenie działalności gospodarczej

nie jest równoznaczne z osiąganiem do-

chodów. Wynika to z faktu, że działalność

gospodarcza jest związana z ponoszeniem

przez przedsiębiorcę ryzyka gospodarcze-

go. Zatem przedsiębiorca musi liczyć się

z takim ryzykiem obejmującym okresy fak-

tycznego przestoju w wykonywaniu dzia-

łalności, czy to z powodu braku płynności

finansowej, czy też np. z powodu choroby

przedsiębiorcy i niemożności zastąpienia go

w wykonywaniu jego czynności. Jeśli przed-

siębiorca nie wystąpi o wykreślenie wpisu

do ewidencji działalności gospodarczej, to

istnieje domniemanie, że nadal prowadzi

on działalność.

W praktyce wątpliwości budzi, czy podle-

ganie ubezpieczeniom społecznym istnieje

też w czasie, gdy przedsiębiorca nie wykonu-

je czynności usługowych lub produkcyjnych

będących przedmiotem jego działalności, lecz

oczekuje na uzyskanie zamówień, czy podej-

muje różnego rodzaju przygotowania do roz-

poczęcia zasadniczej działalności. Przyjmuje

się, że prowadzenie działalności gospodarczej

występuje zarówno w okresach faktyczne-

go wykonywania usług, jak też w okresach

wykonywania innych czynności związanych

z tą działalnością – takich jak w np. poszu-

kiwanie nowych klientów, zamieszczanie

ogłoszeń i reklam, rekrutacja pracowników,

załatwianie spraw urzędowych czy kupowa-

nie materiałów.

Wszystkie te czynności pozostają bowiem

w ścisłym związku z prowadzeniem firmy,

gdyż zmierzają do stworzenia warunków do

jej wykonywania. Tak też wskazywały sądy

rozpoznające spory przedsiębiorców z ZUS.

W szczególności SN w wyroku z 7 maja 2013 r.

(sygn. akt I UK 12/13, LEX nr 1331260) stwier-

dził, że faktyczne niewykonywanie działal-

ności gospodarczej w okresie oczekiwania

na kolejne zamówienie lub w czasie poszu-

kiwania takiego zamówienia nie oznacza za-

przestania prowadzenia takiej działalności

i nie powoduje uchylenia obowiązku ubez-

pieczenia społecznego. Nie jest to bowiem

przerwa w prowadzeniu działalności gospo-

darczej równoznaczna z jej okresowym za-

przestaniem.

Fikcyjne zawieszenie

Ustawa o systemie ubezpieczeń społecznych

przewiduje wyłączenie z okresu podlegania

ubezpieczeniom społecznym okresu zawie-

szenia działalności gospodarczej na pod-

stawie ustawy z 2 lipca 2004 r. o swobodzie

działalności gospodarczej (t.j. Dz.U. z 2013 r.

poz. 672 ze zm.). W okresie takiego zawiesze-

nia działalności przedsiębiorca nie jest więc

objęty ubezpieczeniem społecznym. Jednak

z samego faktu zawieszenia działalności nie

wynika bezwzględnie niepodleganie ubez-

pieczeniom społecznym. Dlatego też w przy-

padku, gdy pomimo zgłoszenia zawieszenia

przedsiębiorca faktycznie nadal wykonuje

swoją działalność, to nadal będzie podlegał

ubezpieczeniom. Obowiązek ubezpieczenia

wynika bowiem z rzeczywistego prowadzenia

działalności, natomiast o wyłączeniu z tego

ubezpieczenia decyduje faktyczne zaprze-

stanie tej działalności.

Kwestie związane z formalnym zareje-

strowaniem, wyrejestrowaniem czy zgłasza-

niem przerw w działalności nie przesądzają

same w sobie o podleganiu obowiązkowi

ubezpieczenia społecznego. Mają jednak

znaczenie w sferze dowodowej. Przerwy

winny więc być należycie usprawiedliwione

i udokumentowane przez przedsiębiorcę,

aby skutkowały zwolnieniem z ubezpiecze-

nia. Tak też podnosił Sąd Apelacyjny w Kra-

kowie w wyroku z 17 października 2013 r.

(sygn. akt III AUa 375/13, LEX nr 1396945).

Jeśli zaś nie zostanie to wykazane, to działać

będzie domniemanie prowadzenia działal-

ności gospodarczej skutkujące podleganiem

ubezpieczeniom.

Podstawa prawna

Art. 6 ust. 1 pkt 5 ustawy z 13 października 1998 r. o syste-

mie ubezpieczeń społecznych (t.j. Dz.U. z 2013 r. poz. 1442

ze zm.).

Zmieniają się limity zarobków

Emeryci i renciści od września będą mo-

gli zarobić mniej, tak aby ich świadczenie

nie zostało zawieszone albo zmniejszone.

Zmianie ulegają bowiem kwoty przycho-

du, które odpowiadają 70 proc. i 130 proc.

przeciętnego miesięcznego wynagrodzenia,

stosowane przy zawieszeniu albo zmniej-

szeniu emerytur i rent. W nowej wysokości

obowiązywać będą do 30 listopada 2014 r.

W II kw. 2014 r. przeciętne wynagrodze-

nie wyniosło 3739,97 zł. Tym samym kwoty

powodujące zmniejszenie lub zawieszenie

emerytury wyniosą odpowiednio: 2618,00 zł

oraz 4862,00 zł.

Zawieszenie renty socjalnej

Od początku września zmianie ulegnie kwota

przychodu, której przekroczenie spowoduje

zawieszenie renty socjalnej. Limit będzie niż-

szy niż poprzednio obowiązujący. Prawo do

renty socjalnej zawiesza się za miesiąc, w któ-

rym zostały osiągnięte przychody w łącz-

nej kwocie wyższej niż 70 proc. przeciętne-

go miesięcznego wynagrodzenia za kwartał

kalendarzowy, ostatnio ogłoszonego przez

prezesa Głównego Urzędu Statystycznego

do celów emerytalnych. W II kwartale 2014 r.

wynagrodzenie to wyniosło – 3739,97 zł. Tym

samym od 1 września 2014 r. kwota przycho-

du powodująca zawieszenie renty socjalnej

wyniesie 2618,00 zł.

Kwartalna waloryzacja

Wskaźnik kwartalnej waloryzacji składek

na ubezpieczenie emerytalne i odsetek za

zwłokę zaewidencjonowanych na subkon-

cie za II kwartał 2014 r. wynosi 101,28 proc.

Tak wynika z komunikatu prezesa ZUS

z 20 sierpnia 2014 r. w sprawie wysokości

wskaźnika kwartalnej waloryzacji składek

na ubezpieczenie emerytalne i odsetek za

zwłokę zewidencjonowanych na subkoncie

za II kwartał 2014 r.

Podstawa zasiłku

W IV kwartale 2014 r. podstawa wymiaru

zasiłku chorobowego przyjęta do obliczenia

świadczenia rehabilitacyjnego nie podlega

waloryzacji. Wskaźnik waloryzacji obliczo-

ny jako stosunek przeciętnego miesięcznego

wynagrodzenia ogłaszanego do celów emery-

talnych w II kwartale 2014 r. do przeciętnego

miesięcznego wynagrodzenia w IV kwartale

2014 r. nie przekracza bowiem 100 proc. i wy-

nosi 97,8 proc. Powyższe wynika z obwieszcze-

nia prezesa ZUS z 20 sierpnia 2014 r. w sprawie

wskaźnika waloryzacji podstawy wymiaru

zasiłku chorobowego przyjętej do obliczenia

świadczenia rehabilitacyjnego w IV kwartale

2014 r.

M.L.

Wynagrodzenie prokurenta nie jest oskładkowane

Prokura jako rodzaj pełnomocnictwa

nie jest objęta obowiązkiem ubezpieczeń. Jednak inaczej jest,

gdy wykonywane w jej ramach czynności mają źródło w umowie o pracę lub cywilnoprawnej

Adam Jagiełło

ekspert od ubezpieczeń społecznych

i zdrowotnego

Przedsiębiorcy przy prowadzeniu działalności

gospodarczej bardzo często korzystają z pomo-

cy prokurentów. Z uwagi na to, że prokurent

z tytułu pełnienia funkcji z reguły otrzymuje

wynagrodzenie, wielu przedsiębiorców ma

wątpliwości, czy od takiego wynagrodzenia

powinny być opłacone składki na ubezpie-

czenia społeczne i ubezpieczenie zdrowotne.

Reguła i wyjątki

Osoby fizyczne podlegające obowiązkowo

ubezpieczeniom społecznym zostały wska-

zane w art. 6 ustawy z 13 października 1998 r.

o systemie ubezpieczeń społecznych (t.j. Dz.U.

z 2013 r. poz. 1442 ze zm.). Obowiązkowym

ubezpieczeniem zdrowotnym z kolei są objęte

osoby fizyczne wymienione w art. 66 ust. 1

ustawy z 27 sierpnia 2004 r. o świadczeniach

opieki zdrowotnej finansowanych ze środ-

ków publicznych (t.j. Dz.U. z 2008 r. nr 164,

poz. 1027 ze zm.). Wśród osób fizycznych pod-

legających obowiązkowo tym ubezpieczeniom

nie zostały wymienione osoby pełniące funk-

cję prokurenta. Oznacza to, że prokurent nie

jest objęty obowiązkowymi ubezpieczeniami

społecznymi i obowiązkowym ubezpiecze-

niem zdrowotnym.

Należy jednak zaznaczyć, że nie dotyczy to

przypadku, gdy prokurent swoje obowiązki

wykonuje w ramach stosunku pracy bądź nie-

pracowniczego stosunku zatrudnienia, z któ-

rym obowiązujące przepisy łączą obowiązek

ubezpieczeń społecznych i zdrowotnego (np.

umowa-zlecenie lub inna umowa o świad-

czenie usług, do której stosuje się przepisy

dotyczące zlecenia). Wówczas otrzymywane

przez niego wynagrodzenie jest przychodem

odpowiednio ze stosunku pracy bądź niepra-

cowniczego stosunku zatrudnienia. W takim

bowiem przypadku prokurent podlega ubez-

pieczeniom społecznym i zdrowotnemu na

zasadach określonych dla pracowników albo

zleceniobiorców, a otrzymywane przez niego

wynagrodzenie jest podstawą wymiaru skła-

dek na ubezpieczenia.

Interpretacje

Powyższe znajduje swoje potwierdzenie

w wydawanych przez ZUS pisemnych inter-

pretacjach, w których wyrażany jest pogląd,

że samo pełnienie funkcji prokurenta nie

skutkuje powstaniem obowiązku ubezpie-

czeń społecznych. Takiego skutku – w ocenie

ZUS – nie pociąga za sobą również pełnienie

funkcji prokurenta u przedsiębiorcy, obok

zatrudnienia uzasadniającego objęcie ubez-

pieczeniami, jeżeli obowiązki prokurenta

nie wynikają z tego zatrudnienia (decyzje

Oddziału ZUS w Lublinie z 22 lipca 2014 r.,

znak: WPI/200000/43/874/2014 oraz z 23 lip-

ca 2014 r., znak: WPI/200000/43/875/2014).

W podobnym tonie wypowiedział się Sąd

Apelacyjny w Gdańsku w wyroku z 5 mar-

ca 2008 r., sygn. akt III AUa 651/07 (LEX

nr 466380), w którym stwierdził, że sama

prokura stanowi szczególny rodzaj peł-

nomocnictwa i nie skutkuje obowiązka-

mi przewidzianymi w ustawie o systemie

ubezpieczeń społecznych.

Definicja

Prokura jest pełnomocnictwem udzielo-

nym przez przedsiębiorcę podlegającego

obowiązkowi wpisu do rejestru przed-

siębiorców, które obejmuje umocowanie

do czynności sądowych i pozasądowych,

które są związane z prowadzeniem przed-

siębiorstwa. Prokurentem może być osoba

fizyczna mająca pełną zdolność do czyn-

ności prawnych. Prokura jest więc szcze-

gólnego rodzaju pełnomocnictwem.

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

2 / 4

Dziennik Gazeta Prawna, 4 września 2014 nr 171 (3812)

gazetaprawna.pl

poradnia ubezpieczeniowa

E3

Kiedy

zadłużenie składkowe

pozbawia prawa do zasiłku

W jaki sposób doprowadzić do

wykreślenia hipoteki

ustanowionej przez ZUS

Jak ustalić podstawę należności na ubezpieczenia za

osobę przebywającą na wychowawczym

Czy

zatrudniony za granicą

ma prawo do świadczeń wypadkowych z polskiego systemu ubezpieczeń

Od kilkunastu lat prowadzę działalność go-

spodarczą. Z uwagi na przejściowe problemy

finansowe na początku bieżącego roku nie

opłaciłem składek na ubezpieczenia społecz-

ne. W konsekwencji ustało moje dobrowol-

ne ubezpieczenie chorobowe. Zamierzam

ponownie się do niego zgłosić. Czy okolicz-

ność, iż mam zadłużenie z tytułu składek,

sprawia, że nie mogę liczyć na zasiłek choro-

bowy z ZUS?

Adam Jagiełło

ekspert od ubezpieczeń społecznych i zdrowotnego

Zadłużenie z tytułu składek na ubezpieczenia

społeczne nie pozbawia przedsiębiorcy pra-

wa do zasiłku chorobowego z ubezpieczenia

chorobowego. Oczywiście, jeżeli spełnia on

warunki do nabycia prawa do tego świad-

czenia. Gdy jednak zadłużenie przedsiębiorcy

przekracza 6,60 zł, nie przysługuje mu zasiłek

chorobowy z ubezpieczenia wypadkowego

aż do momentu spłacenia całej zaległości.

Osoby fizyczne podlegające obowiązkowo

bądź dobrowolnie ubezpieczeniu chorobo-

wemu mają prawo do świadczeń pieniężnych

z tego ubezpieczenia, w tym zasiłku chorobo-

wego. Świadczenia przysługują na warunkach

określonych przepisami ustawy o świadcze-

niach pieniężnych z ubezpieczenia społecz-

nego w razie choroby i macierzyństwa (dalej:

ustawa zasiłkowa). Przedsiębiorca, który jest

objęty obowiązkowo ubezpieczeniami emery-

talnymi i rentowymi, na swój wniosek może

być także objęty dobrowolnie ubezpieczeniem

chorobowym. W konsekwencji przedsiębior-

ca, który podlega takiemu ubezpieczeniu, ma

prawo do zasiłku chorobowego, o ile spełni

warunki określone przepisami przywołanej

ustawy.

W ustawie zasiłkowej zostały wskazane

okoliczności, których wystąpienie pozbawia

ubezpieczonego prawa do zasiłku chorobowego

(np. wykonywanie pracy zarobkowej w okresie

orzeczonej niezdolności do pracy). Do tych oko-

liczności nie należy jednak zadłużenie przed-

siębiorcy z tytułu składek.

Niezależnie od powyższego dodać trzeba,

że zadłużenie przedsiębiorcy z tytułu składek

na ubezpieczenia społeczne ma negatywny

wpływ na jego prawo do niektórych świadczeń

z ubezpieczenia wypadkowego, w tym do zasił-

ku chorobowego. Prawo do takiego świadczenia

nie przysługuje bowiem w razie wystąpienia,

w dniu wypadku lub w dniu złożenia wniosku

o przyznanie zasiłku chorobowego z tytułu

choroby zawodowej, zadłużenia na kwotę prze-

kraczającą 6,60 zł – aż do czasu spłaty całości

zaległości. Podkreślenia przy tym wymaga, że

jeżeli przedsiębiorca nie ureguluje takiego za-

dłużenia w terminie 6 miesięcy od dnia wy-

padku lub od dnia złożenia wniosku o przy-

znanie zasiłku chorobowego z tytułu choroby

zawodowej, prawo do zasiłku chorobowego

z ubezpieczenia wypadkowego się przedawnia.

Podstawa prawna

Art. 1 ust. 1 ustawy z 25 czerwca 1999 r. o świadczeniach

pieniężnych z ubezpieczenia społecznego w razie choroby

i macierzyństwa (t.j. Dz.U. z 2014 r. poz. 159 ze zm.).

Art. 6 ust. 2 i 3 ustawy z 30 października 2002 r. o ubezpie-

czeniu społecznym z tytułu wypadków przy pracy i chorób

zawodowych (t.j. Dz.U. z 2009 r. nr 167, poz. 1322 ze zm.).

Art. 11 ust. 2 i art. 12 ust. 1 ustawy z 13 października 1998 r.

o systemie ubezpieczeń społecznych (t.j. Dz.U. z 2013 r.

poz. 1442 ze zm.).

Prowadzę jednoosobową działalność gospo-

darczą. W 2012 roku sąd na wniosek ZUS

ustanowił hipotekę przymusową na mojej

nieruchomości z powodu dużych zaległości

składkowych. Kilka miesięcy temu spłaci-

łem zaległości, ale hipoteka nadal widnieje

w księdze wieczystej. Czy ZUS nie ma obo-

wiązku złożenia wniosku o jej wykreślenie

z chwilą całkowitej spłaty długu? Chciałbym

jak najszybciej sprzedać nieruchomość, jak

więc mogę zmusić ZUS do podjęcia działa-

nia w tej sprawie?

Joanna Śliwińska

radca prawny

ZUS dla zabezpieczenia swoich wierzytelno-

ści wobec płatników ma prawo żądać usta-

nowienia hipoteki przymusowej na ich nie-

ruchomościach. Podstawą jest doręczona

dłużnikowi decyzja o określeniu wysokości

należności z tytułu składek.

Nie trzeba być jednak przedsiębiorcą nie-

płacącym składek, żeby hipoteka przymu-

sowa została ustanowiona. Podstawą wpisu

może być również decyzja o odpowiedzial-

ności osoby trzeciej lub następcy prawnego

(np. spadkobiercy zmarłego przedsiębiorcy).

Po doręczeniu decyzji ZUS może wystąpić do

sądu z wnioskiem o ustanowienie hipoteki

przymusowej.

Hipoteka z mocy prawa wygasa z chwilą

wygaśnięcia wierzytelności w wyniku spłaty

zaległości składkowych. Nie oznacza to jed-

nak, że automatycznie zostanie ona z księgi

wieczystej wykreślona. Ustawa o systemie

ubezpieczeń społecznych nie zawiera oddziel-

nych uregulowań w tej kwestii. Należy więc

odwołać się do zasad ogólnych określonych

w ustawie o księgach wieczystych i hipotece.

Do złożenia wniosku o wykreślenie hipoteki

z księgi wieczystej uprawniony jest bowiem

właściciel nieruchomości (użytkownik wie-

czysty).

Z ustawy o księgach wieczystych i hipote-

ce wynika jedynie obowiązek wierzyciela do

„dokonania wszelkich czynności umożliwia-

jących wykreślenie hipoteki z księgi wieczy-

stej”. W przypadku ZUS będzie to oznaczało

wydanie byłemu dłużnikowi zaświadcze-

nia o niezaleganiu ze składkami. Wniosek

o wykreślenie hipoteki powinien złożyć sam

właściciel nieruchomości. Powinien dołą-

czyć dowód wygaśnięcia zobowiązania, któ-

re było podstawą do wpisu hipoteki. W tym

przypadku będzie to zaświadczenie, o które

należy wystąpić do ZUS. Nie jest konieczne

oddzielne oświadczenie o zgodzie ZUS na

wykreślenie hipoteki. Wykreślenie nie jest

uzależnione od woli wierzyciela, ale od za-

istnienia pewnych zdarzeń stwierdzonych

właśnie zaświadczeniem.

Jeśli ZUS odmówi wydania zaświadczenia,

a przedsiębiorca uważa, że zabezpieczona

należność nie istnieje, może domagać się

uzgodnienia stanu ujawnionego w księdze

wieczystej z rzeczywistym stanem prawnym

na drodze powództwa cywilnego. Ustawa

o księgach wieczystych daje prawo do wy-

stępowania do sądu osobie, której prawo

nie jest wpisane lub jest wpisane błędnie

albo jest dotknięte wpisem nieistniejące-

go obciążenia lub ograniczenia o usunięcie

niezgodności. Prawo do takiego powództwa

ma również osoba, na której nieruchomo-

ści sąd ustanowił hipotekę w wyniku błęd-

nego wniosku ZUS (np. pomyłki w danych

dłużnika).

Podstawa prawna

Art. 26 ustawy z 13 października 1998 r. o systemie ubez-

pieczeń społecznych (t.j. Dz.U. z 2013 r. poz. 1442 ze zm.).

Art. 10, 94 i 100 ustawy z 6 lipca 1982 r. o księgach wieczy-

stych i hipotece (t.j. Dz.U z 2013 r. poz. 707).

Od 11 sierpnia 2014 r. pracownica przeby-

wa na urlopie wychowawczym. Podstawę

wymiaru składek na ubezpieczenia eme-

rytalne i rentowe stanowi kwota 60 proc.

przeciętnego wynagrodzenia. Czy z uwagi

na to, że została ona objęta ubezpieczenia-

mi emerytalnym i rentowym, w trakcie mie-

siąca podstawa wymiaru składek powinna

być proporcjonalnie zmniejszona? Czy kwotę

60 proc. przeciętnego wynagrodzenia dzieli

się przez 30 czy przez 31 dni?

Adam Jagiełło

ekspert od ubezpieczeń społecznych i zdrowotnego

Jeżeli osoba przebywająca na urlopie wycho-

wawczym została objęta obowiązkowymi

ubezpieczeniami emerytalnym i rentowymi

w trakcie miesiąca, podstawa wymiaru skła-

dek na te ubezpieczenia ulega proporcjo-

nalnemu zmniejszeniu. Proporcjonalnego

zmniejszenia podstawy wymiaru składek

dokonuje się w ten sposób, że dzieli się ją

przez liczbę dni kalendarzowych danego

miesiąca, a następnie mnoży przez licz-

bę dni podlegania ubezpieczeniom w tym

miesiącu.

Osoba przebywająca na urlopie wycho-

wawczym podlega obowiązkowo ubezpie-

czeniom emerytalnemu i rentowym, chyba

że ma ustalone prawo do emerytury lub renty

bądź inny tytuł rodzący obowiązek ubezpie-

czeń społecznych. Obowiązkowe dla takiej

osoby jest także ubezpieczenie zdrowotne,

o ile nie podlega ona temu ubezpieczeniu

z innego tytułu. Podstawę wymiaru składek

na ubezpieczenia emerytalne i rentowe sta-

nowi przeciętne miesięczne wynagrodzenie

wypłacone za okres 12 miesięcy kalendarzo-

wych poprzedzających urlop wychowawczy.

Podstawa ta nie może być jednak wyższa niż

60 proc. prognozowanego przeciętnego wy-

nagrodzenia miesięcznego oraz nie może

być niższa niż 75 proc. kwoty minimalnego

wynagrodzenia.

W przypadku gdy osoba przebywająca na

urlopie wychowawczym była z tego tytu-

łu objęta obowiązkowo ubezpieczeniami

emerytalnym i rentowymi jedynie przez

część miesiąca, podstawa wymiaru skła-

dek ulega proporcjonalnemu zmniejszeniu.

Nie ma przy tym znaczenia, czy podstawę

wymiaru składek na ubezpieczenia eme-

rytalne i rentowe osoby przebywającej na

urlopie wychowawczym stanowi przecięt-

ne miesięczne wynagrodzenie wypłacone

za okres 12 miesięcy kalendarzowych po-

przedzających urlop wychowawczy, 60 proc.

prognozowanego przeciętnego wynagro-

dzenia miesięcznego czy 75 proc. kwoty mi-

nimalnego wynagrodzenia. Ustalając w ta-

kim przypadku podstawę wymiaru składek

emerytalnej i rentowych, najpierw kwotę

podstawy wymiaru dzieli się przez liczbę

dni kalendarzowych danego miesiąca, a na-

stępnie otrzymany wynik mnoży przez licz-

bę dni podlegania ubezpieczeniom w tym

miesiącu.

Podstawa prawna

Art. 6 ust. 1 pkt 19, art. 9 ust. 6, art. 18 ust. 5b i 14 ustawy

z 13 października 1998 r. o systemie ubezpieczeń społecz-

nych (t.j. Dz.U. z 2013 r. poz. 1442 ze zm.).

Art. 66 ust. 1 pkt 32 ustawy z 27 sierpnia 2004 r. o świad-

czeniach opieki zdrowotnej finansowanych ze środków

publicznych (t.j. Dz.U. z 2008 r. nr 164, poz. 1027 ze zm.).

Pracownik zatrudniony jest za granicą

w Republice Czeskiej. Pobiera przez 380 dni

świadczenie z obcego systemu ubezpie-

czeń (zasiłek chorobowy). Czy może żądać

wypłaty świadczenia rehabilitacyjnego

z polskiego systemu ubezpieczeń społecz-

nych z tytułu wypadku przy pracy, którego

doznał za granicą?

Anna Borysewicz

adwokat

Z zasady równego traktowania uprawnień do

świadczeń z ubezpieczeń społecznych w prawie

wspólnotowym wynika, że pracownik migrują-

cy, który w czasie zdarzenia (wystąpienia ryzyka

ubezpieczeniowego) podlegał właściwemu usta-

wodawstwu jednego tylko państwa członkow-

skiego UE, w którym wykonywał pracę i w tym

właściwym porządku prawnym w całości wyko-

rzystał prawo do świadczeń pieniężnych (zasił-

ku chorobowego) z tytułu niezdolności do pracy

wskutek choroby, nie może utracić innych przy-

wilejów lub skutków prawnych wynikających

z pobrania tych świadczeń gwarantowanych mu

przez to ustawodawstwo (właściwe dla miejsca

wykonywania pracy).

Wyklucza to zatem stanowisko, że w pań-

stwie miejsca zamieszkania (Polsce) przysłu-

guje mu dalsze i rodzajowo inne świadczenie

pieniężne na wypadek choroby (świadczenie

rehabilitacyjne) za kolejne okresy, którego nie

reguluje ustawodawstwo państwa wykonywa-

nia pracy oraz ubezpieczenia wnioskodawcy

(Republiki Czeskiej).

Zasada równego traktowania uprawnień do

świadczeń z ubezpieczeń społecznych w pra-

wie wspólnotowym nie uzasadnia przyzna-

wania świadczeń pieniężnych na podstawie

dwóch różnych krajowych porządków prawa

ubezpieczeń społecznych, w tym przyznania

po wykorzystaniu korzystniejszego, bo dłuż-

szego (380-dniowego okresu zasiłkowego)

z tytułu ubezpieczenia w państwie wykony-

wania pracy, dodatkowo świadczenia rehabi-

litacyjnego w państwie miejsca zamieszka-

nia (w Polsce), ponieważ osoba ubezpieczona

z tytułu wykonywania pracy najemnej może

podlegać ochronie prawnej ustawodawstwa

jednego tylko państwa członkowskiego.

Zatem obywatel Polski, który podlegał wy-

łącznie ubezpieczeniu społecznemu z tytu-

łu zatrudnienia w innym państwie UE oraz

wyczerpał ustalone i wypłacone przez insty-

tucje właściwe dla tego państwa świadcze-

nia pieniężne z tytułu niezdolności do pracy

wskutek choroby, nie nabywa prawa do ure-

gulowanego w polskim porządku prawnym

świadczenia rehabilitacyjnego. Tak uznał Sąd

Najwyższy w wyroku z 21 maja 2014 r., sygn.

I UK 428/13, LEX nr 1483573.

Podstawa prawna

Art. 5, art. 11 ust. 1 i ust. 3a, art. 21 ust. 1, art. 17, art. 21 ust. 1

zdanie drugie rozporządzenia Parlamentu Europejskiego

i Rady (WE) nr 883/2004 z 29 kwietnia 2004 r. w sprawie

koordynacji systemów zabezpieczenia społecznego

(Dz.Urz. UE z 2004 r. L 166 s.1 ze zm.).

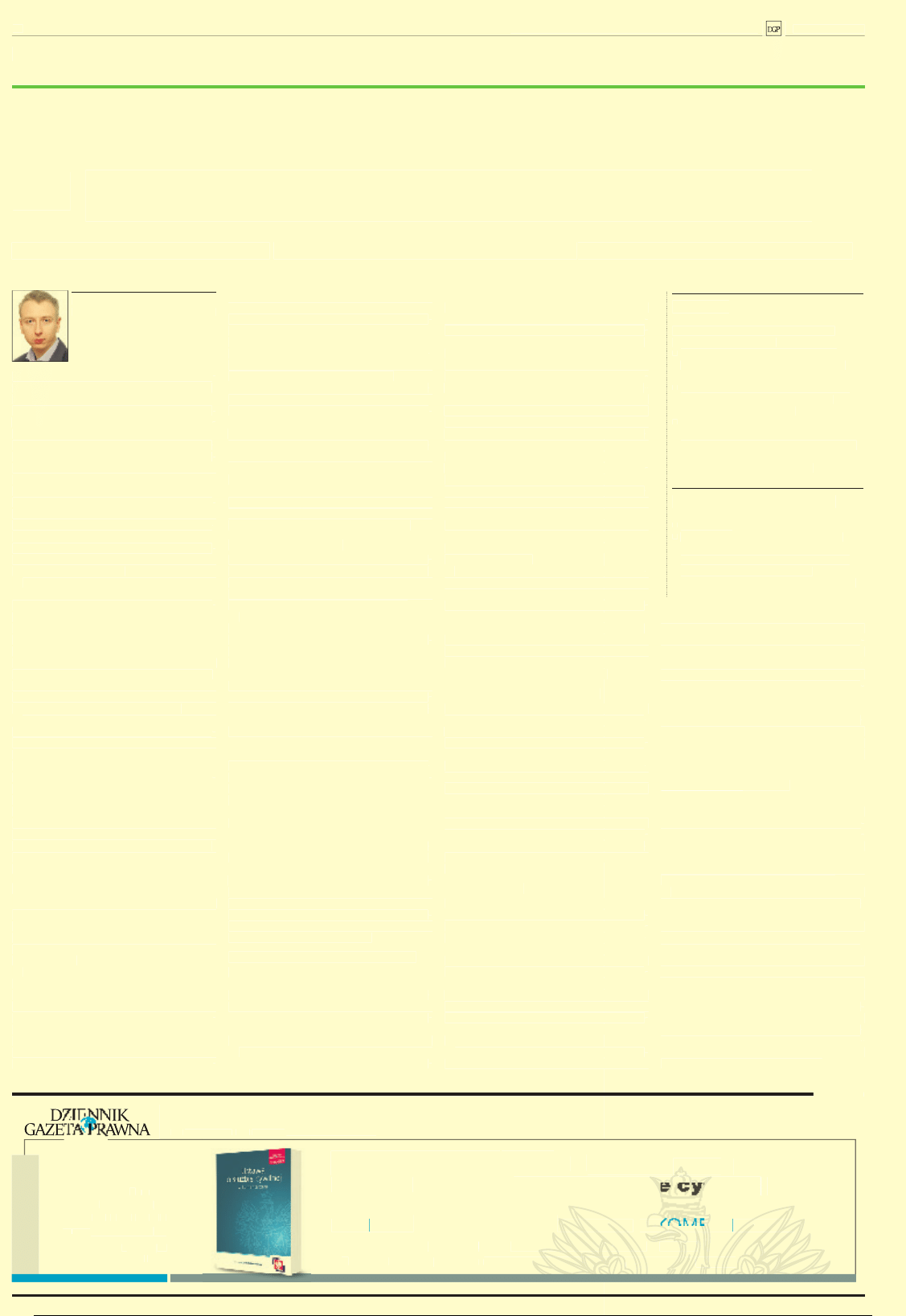

Sprostowanie

W przykładzie podanym przy artykule „Jak skorygować dokumenty, jeśli ma być zasiłek za-

miast wynagrodzenia”, który został opublikowany w DGP nr 157/2014, została błędnie podana

podstawa wymiaru składki na ubezpieczenie zdrowotne. Nie odjęto bowiem sumy składek

na ubezpieczenia społeczne. Tym samym błędnie została wyliczona sama składka zdrowotna

oraz kwota netto do wypłaty. Poniżej – prawidłowo wypełniona tabela. Za błąd przepraszamy.

Lista płac czerwiec 2014

NAZWA SKŁADNIKA

Było

Winno być

Różnice

Płaca zasadnicza

500,00 zł

500,00 zł

– zł

Wynagrodzenie chorobowe

1012,44 zł

– zł

– 1012,44 zł

Zasiłek chorobowy

– zł

1265,66 zł

1265,66 zł

Suma składników brutto

1512,44 zł

1765,66 zł

253,22 zł

Podstawa składek społ.

500,00 zł

500,00 zł

– zł

Razem składki ZUS

68,55 zł

68,55 zł

– zł

Przychód

1512,44 zł

1765,66 zł

253,22 zł

Koszty uzyskania

111,25 zł

111,25 zł

– zł

Dochód (przychód – koszty)

1401,19 zł

1654,41 zł

253,22 zł

Podstawa opodatkowania (dochód

– składki)

1333,00 zł

1586,00 zł

253,00 zł

Ulga podatkowa

46,33 zł

46,33 zł

– zł

Obliczony podatek

193,61 zł

239,15 zł

45,54 zł

Podstawa składki zdrowotnej

1443,89 zł

431,45 zł

– 1012,44 zł

Składka ubezp. zdrowotne 9 proc.

129,95 zł

38,83 zł

– 91,12 zł

Składka ubezp. zdrowotne 7,75 proc.

111,90 zł

33,44 zł

–78,46 zł

Zaliczka podatku dochodowego

82,00 zł

206,00 zł

124,00 zł

Netto do wypłaty

1231,94 zł

1452,28 zł

220,34 zł

Dziennik Gazeta Prawna, 4 września 2014 nr 171 (3812)

gazetaprawna.pl

poradnia ubezpieczeniowa

E3

Kiedy

zadłużenie składkowe

pozbawia prawa do zasiłku

W jaki sposób doprowadzić do

wykreślenia hipoteki

ustanowionej przez ZUS

Jak ustalić podstawę należności na ubezpieczenia za

osobę przebywającą na wychowawczym

Czy

zatrudniony za granicą

ma prawo do świadczeń wypadkowych z polskiego systemu ubezpieczeń

Od kilkunastu lat prowadzę działalność go-

spodarczą. Z uwagi na przejściowe problemy

finansowe na początku bieżącego roku nie

opłaciłem składek na ubezpieczenia społecz-

ne. W konsekwencji ustało moje dobrowol-

ne ubezpieczenie chorobowe. Zamierzam

ponownie się do niego zgłosić. Czy okolicz-

ność, iż mam zadłużenie z tytułu składek,

sprawia, że nie mogę liczyć na zasiłek choro-

bowy z ZUS?

Adam Jagiełło

ekspert od ubezpieczeń społecznych i zdrowotnego

Zadłużenie z tytułu składek na ubezpieczenia

społeczne nie pozbawia przedsiębiorcy pra-

wa do zasiłku chorobowego z ubezpieczenia

chorobowego. Oczywiście, jeżeli spełnia on

warunki do nabycia prawa do tego świad-

czenia. Gdy jednak zadłużenie przedsiębiorcy

przekracza 6,60 zł, nie przysługuje mu zasiłek

chorobowy z ubezpieczenia wypadkowego

aż do momentu spłacenia całej zaległości.

Osoby fizyczne podlegające obowiązkowo

bądź dobrowolnie ubezpieczeniu chorobo-

wemu mają prawo do świadczeń pieniężnych

z tego ubezpieczenia, w tym zasiłku chorobo-

wego. Świadczenia przysługują na warunkach

określonych przepisami ustawy o świadcze-

niach pieniężnych z ubezpieczenia społecz-

nego w razie choroby i macierzyństwa (dalej:

ustawa zasiłkowa). Przedsiębiorca, który jest

objęty obowiązkowo ubezpieczeniami emery-

talnymi i rentowymi, na swój wniosek może

być także objęty dobrowolnie ubezpieczeniem

chorobowym. W konsekwencji przedsiębior-

ca, który podlega takiemu ubezpieczeniu, ma

prawo do zasiłku chorobowego, o ile spełni

warunki określone przepisami przywołanej

ustawy.

W ustawie zasiłkowej zostały wskazane

okoliczności, których wystąpienie pozbawia

ubezpieczonego prawa do zasiłku chorobowego

(np. wykonywanie pracy zarobkowej w okresie

orzeczonej niezdolności do pracy). Do tych oko-

liczności nie należy jednak zadłużenie przed-

siębiorcy z tytułu składek.

Niezależnie od powyższego dodać trzeba,

że zadłużenie przedsiębiorcy z tytułu składek

na ubezpieczenia społeczne ma negatywny

wpływ na jego prawo do niektórych świadczeń

z ubezpieczenia wypadkowego, w tym do zasił-

ku chorobowego. Prawo do takiego świadczenia

nie przysługuje bowiem w razie wystąpienia,

w dniu wypadku lub w dniu złożenia wniosku

o przyznanie zasiłku chorobowego z tytułu

choroby zawodowej, zadłużenia na kwotę prze-

kraczającą 6,60 zł – aż do czasu spłaty całości

zaległości. Podkreślenia przy tym wymaga, że

jeżeli przedsiębiorca nie ureguluje takiego za-

dłużenia w terminie 6 miesięcy od dnia wy-

padku lub od dnia złożenia wniosku o przy-

znanie zasiłku chorobowego z tytułu choroby

zawodowej, prawo do zasiłku chorobowego

z ubezpieczenia wypadkowego się przedawnia.

Podstawa prawna

Art. 1 ust. 1 ustawy z 25 czerwca 1999 r. o świadczeniach

pieniężnych z ubezpieczenia społecznego w razie choroby

i macierzyństwa (t.j. Dz.U. z 2014 r. poz. 159 ze zm.).

Art. 6 ust. 2 i 3 ustawy z 30 października 2002 r. o ubezpie-

czeniu społecznym z tytułu wypadków przy pracy i chorób

zawodowych (t.j. Dz.U. z 2009 r. nr 167, poz. 1322 ze zm.).

Art. 11 ust. 2 i art. 12 ust. 1 ustawy z 13 października 1998 r.

o systemie ubezpieczeń społecznych (t.j. Dz.U. z 2013 r.

poz. 1442 ze zm.).

Prowadzę jednoosobową działalność gospo-

darczą. W 2012 roku sąd na wniosek ZUS

ustanowił hipotekę przymusową na mojej

nieruchomości z powodu dużych zaległości

składkowych. Kilka miesięcy temu spłaci-

łem zaległości, ale hipoteka nadal widnieje

w księdze wieczystej. Czy ZUS nie ma obo-

wiązku złożenia wniosku o jej wykreślenie

z chwilą całkowitej spłaty długu? Chciałbym

jak najszybciej sprzedać nieruchomość, jak

więc mogę zmusić ZUS do podjęcia działa-

nia w tej sprawie?

Joanna Śliwińska

radca prawny

ZUS dla zabezpieczenia swoich wierzytelno-

ści wobec płatników ma prawo żądać usta-

nowienia hipoteki przymusowej na ich nie-

ruchomościach. Podstawą jest doręczona

dłużnikowi decyzja o określeniu wysokości

należności z tytułu składek.

Nie trzeba być jednak przedsiębiorcą nie-

płacącym składek, żeby hipoteka przymu-

sowa została ustanowiona. Podstawą wpisu

może być również decyzja o odpowiedzial-

ności osoby trzeciej lub następcy prawnego

(np. spadkobiercy zmarłego przedsiębiorcy).

Po doręczeniu decyzji ZUS może wystąpić do

sądu z wnioskiem o ustanowienie hipoteki

przymusowej.

Hipoteka z mocy prawa wygasa z chwilą

wygaśnięcia wierzytelności w wyniku spłaty

zaległości składkowych. Nie oznacza to jed-

nak, że automatycznie zostanie ona z księgi

wieczystej wykreślona. Ustawa o systemie

ubezpieczeń społecznych nie zawiera oddziel-

nych uregulowań w tej kwestii. Należy więc

odwołać się do zasad ogólnych określonych

w ustawie o księgach wieczystych i hipotece.

Do złożenia wniosku o wykreślenie hipoteki

z księgi wieczystej uprawniony jest bowiem

właściciel nieruchomości (użytkownik wie-

czysty).

Z ustawy o księgach wieczystych i hipote-

ce wynika jedynie obowiązek wierzyciela do

„dokonania wszelkich czynności umożliwia-

jących wykreślenie hipoteki z księgi wieczy-

stej”. W przypadku ZUS będzie to oznaczało

wydanie byłemu dłużnikowi zaświadcze-

nia o niezaleganiu ze składkami. Wniosek

o wykreślenie hipoteki powinien złożyć sam

właściciel nieruchomości. Powinien dołą-

czyć dowód wygaśnięcia zobowiązania, któ-

re było podstawą do wpisu hipoteki. W tym

przypadku będzie to zaświadczenie, o które

należy wystąpić do ZUS. Nie jest konieczne

oddzielne oświadczenie o zgodzie ZUS na

wykreślenie hipoteki. Wykreślenie nie jest

uzależnione od woli wierzyciela, ale od za-

istnienia pewnych zdarzeń stwierdzonych

właśnie zaświadczeniem.

Jeśli ZUS odmówi wydania zaświadczenia,

a przedsiębiorca uważa, że zabezpieczona

należność nie istnieje, może domagać się

uzgodnienia stanu ujawnionego w księdze

wieczystej z rzeczywistym stanem prawnym

na drodze powództwa cywilnego. Ustawa

o księgach wieczystych daje prawo do wy-

stępowania do sądu osobie, której prawo

nie jest wpisane lub jest wpisane błędnie

albo jest dotknięte wpisem nieistniejące-

go obciążenia lub ograniczenia o usunięcie

niezgodności. Prawo do takiego powództwa

ma również osoba, na której nieruchomo-

ści sąd ustanowił hipotekę w wyniku błęd-

nego wniosku ZUS (np. pomyłki w danych

dłużnika).

Podstawa prawna

Art. 26 ustawy z 13 października 1998 r. o systemie ubez-

pieczeń społecznych (t.j. Dz.U. z 2013 r. poz. 1442 ze zm.).

Art. 10, 94 i 100 ustawy z 6 lipca 1982 r. o księgach wieczy-

stych i hipotece (t.j. Dz.U z 2013 r. poz. 707).

Od 11 sierpnia 2014 r. pracownica przeby-

wa na urlopie wychowawczym. Podstawę

wymiaru składek na ubezpieczenia eme-

rytalne i rentowe stanowi kwota 60 proc.

przeciętnego wynagrodzenia. Czy z uwagi

na to, że została ona objęta ubezpieczenia-

mi emerytalnym i rentowym, w trakcie mie-

siąca podstawa wymiaru składek powinna

być proporcjonalnie zmniejszona? Czy kwotę

60 proc. przeciętnego wynagrodzenia dzieli

się przez 30 czy przez 31 dni?

Adam Jagiełło

ekspert od ubezpieczeń społecznych i zdrowotnego

Jeżeli osoba przebywająca na urlopie wycho-

wawczym została objęta obowiązkowymi

ubezpieczeniami emerytalnym i rentowymi

w trakcie miesiąca, podstawa wymiaru skła-

dek na te ubezpieczenia ulega proporcjo-

nalnemu zmniejszeniu. Proporcjonalnego

zmniejszenia podstawy wymiaru składek

dokonuje się w ten sposób, że dzieli się ją

przez liczbę dni kalendarzowych danego

miesiąca, a następnie mnoży przez licz-

bę dni podlegania ubezpieczeniom w tym

miesiącu.

Osoba przebywająca na urlopie wycho-

wawczym podlega obowiązkowo ubezpie-

czeniom emerytalnemu i rentowym, chyba

że ma ustalone prawo do emerytury lub renty

bądź inny tytuł rodzący obowiązek ubezpie-

czeń społecznych. Obowiązkowe dla takiej

osoby jest także ubezpieczenie zdrowotne,

o ile nie podlega ona temu ubezpieczeniu

z innego tytułu. Podstawę wymiaru składek

na ubezpieczenia emerytalne i rentowe sta-

nowi przeciętne miesięczne wynagrodzenie

wypłacone za okres 12 miesięcy kalendarzo-

wych poprzedzających urlop wychowawczy.

Podstawa ta nie może być jednak wyższa niż

60 proc. prognozowanego przeciętnego wy-

nagrodzenia miesięcznego oraz nie może

być niższa niż 75 proc. kwoty minimalnego

wynagrodzenia.

W przypadku gdy osoba przebywająca na

urlopie wychowawczym była z tego tytu-

łu objęta obowiązkowo ubezpieczeniami

emerytalnym i rentowymi jedynie przez

część miesiąca, podstawa wymiaru skła-

dek ulega proporcjonalnemu zmniejszeniu.

Nie ma przy tym znaczenia, czy podstawę

wymiaru składek na ubezpieczenia eme-

rytalne i rentowe osoby przebywającej na

urlopie wychowawczym stanowi przecięt-

ne miesięczne wynagrodzenie wypłacone

za okres 12 miesięcy kalendarzowych po-

przedzających urlop wychowawczy, 60 proc.

prognozowanego przeciętnego wynagro-

dzenia miesięcznego czy 75 proc. kwoty mi-

nimalnego wynagrodzenia. Ustalając w ta-

kim przypadku podstawę wymiaru składek

emerytalnej i rentowych, najpierw kwotę

podstawy wymiaru dzieli się przez liczbę

dni kalendarzowych danego miesiąca, a na-

stępnie otrzymany wynik mnoży przez licz-

bę dni podlegania ubezpieczeniom w tym

miesiącu.

Podstawa prawna

Art. 6 ust. 1 pkt 19, art. 9 ust. 6, art. 18 ust. 5b i 14 ustawy

z 13 października 1998 r. o systemie ubezpieczeń społecz-

nych (t.j. Dz.U. z 2013 r. poz. 1442 ze zm.).

Art. 66 ust. 1 pkt 32 ustawy z 27 sierpnia 2004 r. o świad-

czeniach opieki zdrowotnej finansowanych ze środków

publicznych (t.j. Dz.U. z 2008 r. nr 164, poz. 1027 ze zm.).

Pracownik zatrudniony jest za granicą

w Republice Czeskiej. Pobiera przez 380 dni

świadczenie z obcego systemu ubezpie-

czeń (zasiłek chorobowy). Czy może żądać

wypłaty świadczenia rehabilitacyjnego

z polskiego systemu ubezpieczeń społecz-

nych z tytułu wypadku przy pracy, którego

doznał za granicą?

Anna Borysewicz

adwokat

Z zasady równego traktowania uprawnień do

świadczeń z ubezpieczeń społecznych w prawie

wspólnotowym wynika, że pracownik migrują-

cy, który w czasie zdarzenia (wystąpienia ryzyka

ubezpieczeniowego) podlegał właściwemu usta-

wodawstwu jednego tylko państwa członkow-

skiego UE, w którym wykonywał pracę i w tym

właściwym porządku prawnym w całości wyko-

rzystał prawo do świadczeń pieniężnych (zasił-

ku chorobowego) z tytułu niezdolności do pracy

wskutek choroby, nie może utracić innych przy-

wilejów lub skutków prawnych wynikających

z pobrania tych świadczeń gwarantowanych mu

przez to ustawodawstwo (właściwe dla miejsca

wykonywania pracy).

Wyklucza to zatem stanowisko, że w pań-

stwie miejsca zamieszkania (Polsce) przysłu-

guje mu dalsze i rodzajowo inne świadczenie

pieniężne na wypadek choroby (świadczenie

rehabilitacyjne) za kolejne okresy, którego nie

reguluje ustawodawstwo państwa wykonywa-

nia pracy oraz ubezpieczenia wnioskodawcy

(Republiki Czeskiej).

Zasada równego traktowania uprawnień do

świadczeń z ubezpieczeń społecznych w pra-

wie wspólnotowym nie uzasadnia przyzna-

wania świadczeń pieniężnych na podstawie

dwóch różnych krajowych porządków prawa

ubezpieczeń społecznych, w tym przyznania

po wykorzystaniu korzystniejszego, bo dłuż-

szego (380-dniowego okresu zasiłkowego)

z tytułu ubezpieczenia w państwie wykony-

wania pracy, dodatkowo świadczenia rehabi-

litacyjnego w państwie miejsca zamieszka-

nia (w Polsce), ponieważ osoba ubezpieczona

z tytułu wykonywania pracy najemnej może

podlegać ochronie prawnej ustawodawstwa

jednego tylko państwa członkowskiego.

Zatem obywatel Polski, który podlegał wy-

łącznie ubezpieczeniu społecznemu z tytu-

łu zatrudnienia w innym państwie UE oraz

wyczerpał ustalone i wypłacone przez insty-

tucje właściwe dla tego państwa świadcze-

nia pieniężne z tytułu niezdolności do pracy

wskutek choroby, nie nabywa prawa do ure-

gulowanego w polskim porządku prawnym

świadczenia rehabilitacyjnego. Tak uznał Sąd

Najwyższy w wyroku z 21 maja 2014 r., sygn.

I UK 428/13, LEX nr 1483573.

Podstawa prawna

Art. 5, art. 11 ust. 1 i ust. 3a, art. 21 ust. 1, art. 17, art. 21 ust. 1

zdanie drugie rozporządzenia Parlamentu Europejskiego

i Rady (WE) nr 883/2004 z 29 kwietnia 2004 r. w sprawie

koordynacji systemów zabezpieczenia społecznego

(Dz.Urz. UE z 2004 r. L 166 s.1 ze zm.).

Sprostowanie

W przykładzie podanym przy artykule „Jak skorygować dokumenty, jeśli ma być zasiłek za-

miast wynagrodzenia”, który został opublikowany w DGP nr 157/2014, została błędnie podana

podstawa wymiaru składki na ubezpieczenie zdrowotne. Nie odjęto bowiem sumy składek

na ubezpieczenia społeczne. Tym samym błędnie została wyliczona sama składka zdrowotna

oraz kwota netto do wypłaty. Poniżej – prawidłowo wypełniona tabela. Za błąd przepraszamy.

Lista płac czerwiec 2014

NAZWA SKŁADNIKA

Było

Winno być

Różnice

Płaca zasadnicza

500,00 zł

500,00 zł

– zł

Wynagrodzenie chorobowe

1012,44 zł

– zł

– 1012,44 zł

Zasiłek chorobowy

– zł

1265,66 zł

1265,66 zł

Suma składników brutto

1512,44 zł

1765,66 zł

253,22 zł

Podstawa składek społ.

500,00 zł

500,00 zł

– zł

Razem składki ZUS

68,55 zł

68,55 zł

– zł

Przychód

1512,44 zł

1765,66 zł

253,22 zł

Koszty uzyskania

111,25 zł

111,25 zł

– zł

Dochód (przychód – koszty)

1401,19 zł

1654,41 zł

253,22 zł

Podstawa opodatkowania (dochód

– składki)

1333,00 zł

1586,00 zł

253,00 zł

Ulga podatkowa

46,33 zł

46,33 zł

– zł

Obliczony podatek

193,61 zł

239,15 zł

45,54 zł

Podstawa składki zdrowotnej

1443,89 zł

431,45 zł

– 1012,44 zł

Składka ubezp. zdrowotne 9 proc.

129,95 zł

38,83 zł

– 91,12 zł

Składka ubezp. zdrowotne 7,75 proc.

111,90 zł

33,44 zł

–78,46 zł

Zaliczka podatku dochodowego

82,00 zł

206,00 zł

124,00 zł

Netto do wypłaty

1231,94 zł

1452,28 zł

220,34 zł

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

3 / 4

Dziennik Gazeta Prawna, 4 września 2014 nr 171 (3812)

gazetaprawna.pl

E4

orzecznictwo

P A T R Z Y M Y

O B I E K T Y W N I E . P I S Z E M Y O D P O W I E D Z I A L N I E

Zamów:

bok@infor.pl

22 761 31 27

www.sklep.infor.pl

Jedyny na rynku

tak praktyczny

komentarz do ustawy o służbie cywilnej

USTAWA O SŁUŻBIE CYWILNEJ Z KOMENTARZEM

• Lektura obowiązkowa dla urzędników administracji centralnej i terenowej

• Komentarz przygotowany przez wieloletnich pracowników administracji rządowej

cena 249,00 zł

liczba stron: 544

AUTOPROMOCJA

Siła wyższa uwolni pracodawcę

od odpowiedzialności za wypadek

Jednak tylko wtedy, gdy będzie ona

wyłączną przyczyną zdarzenia w pracy.

Tym samym błędną linią obrony jest

wskazywanie podatności poszkodowanego na zachorowanie czy wystąpienie danego urazu

dr Wojciech Ostaszewski

asystent sędziego Sądu Najwyższego

Ustawa o ubezpieczeniu społecznym z tytu-

łu wypadków przy pracy i chorób zawodo-

wych (dalej: ustawa wypadkowa) szczegółowo

wskazuje i reguluje świadczenia przysługu-

jące z ubezpieczenia społecznego poszko-

dowanemu w następstwie wypadku przy

pracy lub choroby zawodowej. W przypad-

ku, gdy szkoda na osobie przekracza wyso-

kość świadczeń uzyskanych z ubezpieczenia,

a pracodawca nie zapewnił bezpiecznych

i higienicznych warunków pracy albo jego

odpowiedzialność oparta jest na zasadzie ry-

zyka, odpowiada on w pozostałej wysokości

(w zakresie nienaprawionej świadczenia-

mi z ubezpieczenia społecznego). Pisaliśmy

o tym w DGP nr 161. Dziś przyjrzymy się od-

powiedzialności, gdy zakład wprawiany jest

w ruch siłami przyrody.

Zgodnie z art. 435 ustawy z 23 kwietnia

1964 r. – Kodeks cywilny (t.j. Dz.U. z 2014 r.

poz. 121; dalej: k.c.) prowadzący na własny ra-

chunek przedsiębiorstwo lub zakład wprawia-

ny w ruch za pomocą sił przyrody (pary, gazu,

elektryczności, paliw płynnych itp.) ponosi

odpowiedzialność za szkodę na osobie lub

mieniu, wyrządzoną komukolwiek przez ruch

przedsiębiorstwa lub zakładu, chyba że nastą-

piła ona wskutek siły wyższej albo wyłącznie

z winy poszkodowanego lub osoby trzeciej, za

którą nie ponosi odpowiedzialności.

Jeżeli zakład pracy wprawiany jest w ruch

za pomocą sił przyrody – podstawą odpo-

wiedzialności jest art. 435 k.c. (wyrok SN

z 19 czerwca 2001 r., sygn. akt II UKN 424/00,

OSNAPiUS 2003/6/155). Odpowiedzialność

odszkodowawcza na podstawie wskazane-

go przepisu powstaje bez względu na winę

(wyrok SN z 6 marca 2006, sygn. akt II PK

213/05, LEX nr 299146). A dopiero, jeżeli za-

kład nie jest wprawiany w ruch za pomocą sił

przyrody zastosowanie ma odpowiedzialność

oparta na zasadzie winy (wyrok SN z 8 grud-

nia 2005 r., sygn. akt I UK 97/05, OSNAPiUS

2006/21–22/336).

Ruch przedsiębiorstwa

Jest to każda działalność przedsiębiorstwa,

a nie tylko taka, która jest bezpośrednio

związana z działaniem sił przyrody i która

stanowi następstwo ich działania (wyrok SN

z 5 stycznia 2001 r., sygn. akt V CKN 190/00,

LEX nr 52421).

Do zastosowania omawianego przepisu nie

wystarczy, by przedsiębiorstwo lub zakład

wykorzystywały siły przyrody (np. energię

elektryczną, paliwo, gaz itp.). Chodzi o procesy

polegające na przetwarzaniu energii elemen-

tarnej na pracę lub inne postaci energii. To

wymaga użycia maszyn lub innych urządzeń

przetwarzających. Konieczne jest ponadto,

aby przedsiębiorstwo lub zakład były wpra-

wiane w ruch przez maszyny lub urządzenia

przetwarzające elementarne siły przyrody.

Działalność przedsiębiorstwa musi więc opie-

rać się na funkcjonowaniu takich maszyn

i urządzeń. Tym samym nie wystarczy posłu-

giwanie się nimi tylko dla działań wspoma-

gających (wyrok SN z 15 lutego 2008 r., sygn.

akt I CSK 376/07, OSNC 2008/D/117).

Użycie sił przyrody musi mieć fundamen-

talne znaczenie dla pracy przedsiębiorstwa,

aby można było zakwalifikować je jako wpra-

wiane w ruch za pomocą sił przyrody. Nie

jest natomiast wystarczające samo niejako

pomocnicze korzystanie z maszyn. W arty-

kule 435 k.c. nie chodzi o przedsiębiorstwo,

które jedynie wykorzystuje do realizacji części

zadań ruch urządzeń wprawianych w ruch za

pomocą sił przyrody, lecz o takie, które jako

całość wprawiane jest w ruch za pomocą sił

przyrody (wyrok SN z 10 października 2008 r.,

sygn. akt II CSK 232/08, LEX nr 497665).

Związek przyczynowy

Dla powstania odpowiedzialności musi wy-

stąpić adekwatny związek przyczynowy mię-

dzy ruchem przedsiębiorstwa a powstałą

szkodą (wyrok SN z 13 stycznia 1997 r., sygn.

akt I PKN 2/97, OSNAPiUS 1997/18/336).

Przykładowo, jak wskazał SN w wyroku

z 6 marca 2006 r. (sygn. akt II PK 213/05, LEX

nr 299146), znaczne spożycie alkoholu jedno-