[przykład]

Podstawa prawna

prenumerata

gazetaprawna.pl

RACHUNKOWOŚĆ

i AUDYT

Andre Helinem,

PRZYKŁAD

Jak w rachunku zysków i strat wykazać rozliczenie z fi skusem

W ubiegłym roku spółka z o.o. poniosła stratę

w wysokości 60 tys. zł, a za 2013 rok uzyskała

dochód podatkowy w wysokości 200 tys. zł.

Zgodnie z przepisami może odliczyć od do-

chodu osiągniętego w 2013 roku 50 proc. straty

z 2012 roku. Jak pomniejszenie dochodu o stra-

ty z lat poprzednich przełoży się na kwoty wy-

kazywane w rachunku zysków i strat?

Agnieszka Pokojska

agnieszka.pokojska@infor.pl

Do końca marca podatnicy CIT (np. spółki

z o.o.) muszą przekazać swoje rozliczenie rocz-

ne za 2013 rok fi skusowi. Chodzi tu oczywiście

o zeznanie podatkowe, a nie sprawozdanie

fi nansowe, które składa się do urzędu skar-

bowego w ciągu 10 dni od jego zatwierdzenia

przez właściwy organ.

W ciągu roku podatnicy CIT obliczoną kwo-

tę zobowiązania z tytułu podatku dochodowe-

go muszą ujmować zapisem: strona Wn konta

871 – Podatek dochodowy, strona Ma konta 220

– Rozrachunki publicznoprawne. Dotyczy to

również zaliczki grudniowej, którą można płacić

do 20 stycznia roku następnego. Jeżeli z roczne-

go zeznania CIT-8 wynikać będzie wyższy po-

datek niż uiszczony w trakcie roku obrotowego,

to należy dokonać korekty, zapisem: strona Wn

konta 871 – Podatek dochodowy, strona Ma kon-

ta 220 – Rozrachunki publicznoprawne. Jeżeli

z zeznania wynika niższy podatek, wprowadza

się odwrotny zapis.

Z kolei na dzień bilansowy kwotę podatku

dochodowego należy przeksięgować zapisem:

strona Wn konta 860 – Wynik fi nansowy,

strona Ma konta 871 – Podatek dochodowy.

Bieżący podatek dochodowy wynikający

z CIT-8 oraz podatek odroczony wykazuje się

w rachunku zysków i strat w pozycji O (wa-

riant kalkulacyjny) lub w pozycji L (wariant

porównawczy), tj. podatek dochodowy.

Należy pamiętać, że od uzyskanego dochodu

podatnik może odliczyć straty z ubiegłych lat.

Pozwala na to art. 7 ust. 5 ustawy o CIT. Wynika

z niego, że o stratę poniesioną w roku podat-

kowym można obniżyć dochód w najbliższych

kolejno po sobie następujących pięciu latach

podatkowych. Z tym że wysokość odliczenia

w którymkolwiek z tych lat nie może przekro-

czyć 50 proc. kwoty tej straty. Jak pomniejsze-

nie dochodu o straty z lat poprzednich przełoży

się na kwoty wykazywane w rachunku zysków

i strat patrz obok

[przykład]

.

Takiego odliczenia za dany rok można do-

konać już w należnej zaliczce za pierwszy

miesiąc kolejnego roku podatkowego, o ile

podatnik ma wystarczająco wysoki dochód

za ten miesiąc. Potwierdził to dyrektor Izby

Skarbowej w Łodzi w interpretacji indywidu-

alnej z 14 maja 2012 r. (nr IPTPB3/423-83/12-2/

PM). Nie jest jednak możliwe odliczanie straty

podatkowej, w przypadku gdy za poprzedni

rok przedsiębiorca nie złożył zeznania roczne-

go (Naczelny Sąd Administracyjny w wyroku

z 12 lipca 2002 r. sygn. akt I SA/Łd 1362/2000).

Podstawa prawna

Ustawa z 15 lutego 1992 r. o podatku dochodowym od osób

prawnych (t.j. Dz.U. z 2011 r. nr 74, poz. 397 z późn. zm.).

Ustawa z 29 września 1994 r. o rachunkowości (t.j. Dz.U.

z 2013 r. poz. 330 z późn. zm.).

prenumerata

Poniedziałek

31 marca 2014 nr 62 (3703)

gazetaprawna.pl

Rozmowa z

Andre Helinem,

prezesem BDO

To już ostatnie chwile na wprowadzenie popra-

wek do sprawozdań finansowych za 2013 rok.

Kto powinien zapoznać się z tymi danymi?

Spółki z o.o., towarzystwa ubezpieczeń wza-

jemnych, spółki akcyjne oraz spółdzielnie mu-

szą udostępnić wspólnikom, akcjonariuszom

lub członkom roczne sprawozdania fi nansowe

i sprawozdania z działalności jednostki. Oso-

by te muszą otrzymać możliwość zapoznania

się z danymi zawartymi w tym sprawozdaniu

i rozważenia, czy takie sprawozdanie zostanie

zatwierdzone, i ewentualnie zgodzić się na pro-

pozycje podziału wyniku fi nansowego. Jeżeli

sprawozdanie podlega obowiązkowi badania,

również opinia wraz z raportem biegłego re-

widenta powinna być zaprezentowana.

Kiedy sprawozdanie musi zostać objęte bada-

niem przez biegłego rewidenta?

Przy ustalaniu, czy sprawozdanie za 2013 rok

należy poddać badaniu, kluczowe znaczenie ma

przekroczenie wartości określonych w art. 64

ustawy z 29 września 1994 r. o rachunkowości

(t.j. Dz.U. z 2013 r. poz. 330 z późn. zm.) w spra-

wozdaniu fi nansowym za 2012 rok.

Sprawozdanie trzeba jeszcze złożyć do właści-

wego rejestru sądowego. O czym warto

pamiętać w tym zakresie?

Kierownik jednostki składa we właściwym reje-

strze sądowym w ciągu 15 dni od dnia zatwier-

dzenia sprawozdania fi nansowego, tj. nie póź-

niej niż do 15 lipca 2014 r.:

– roczne sprawozdanie fi nansowe (wszyst-

kie wymagane dla danej jednostki elementy),

– opinię biegłego rewidenta, jeżeli podlegało

ono badaniu,

– odpis uchwały bądź postanowienia organu

zatwierdzającego o zatwierdzeniu rocznego

sprawozdania fi nansowego i podziale zysku

lub pokryciu straty,

– w przypadku jednostek sporządzających

sprawozdanie zgodnie z art. 49 ust. 1 także spra-

wozdanie z działalności,

– w przypadku jednostki sporządzającej

uproszczone sprawozdanie fi nansowe zamiast

opinii biegłego rewidenta składa się do rejestru

sądowego informację o rodzaju tej opinii wraz

ze wskazaniem, czy zawiera ona dodatkowe

objaśnienia.

W przypadku nieterminowego zatwierdzenia

sprawozdania należy je złożyć dwukrotnie – raz

w ciągu 15 dni od daty, kiedy zgodnie z przepi-

sami powinno być zatwierdzone, a drugi raz po

jego zatwierdzeniu.

Wszystkie jednostki będące podatnikami CIT

muszą zaprezentować swoje sprawozdania

finansowe urzędowi skarbowemu. Czy tu też

trzeba pamiętać o terminie?

Tak. Podatnicy zobowiązani do sporządzenia

sprawozdania fi nansowego przekazują do urzę-

du skarbowego sprawozdanie wraz z opinią

i raportem podmiotu uprawnionego do bada-

nia, w terminie 10 dni od daty zatwierdzenia

rocznego sprawozdania fi nansowego.

Czy sporządzane obecnie przez spółki w Polsce

sprawozdania finansowe są wystarcza-

jące w zakresie m.in. prezentacji danych,

na podstawie których można ocenić kondycję

przedsiębiorstwa?

Oczywiście nie można generalizować i twier-

dzić, że we wszystkich sprawozdaniach braku-

je jakichś elementów. Niemniej jednak w czę-

ści z nich dostrzegam pewne mankamenty. Są

to: brak wystarczającego opisu modelu bizne-

sowego, brak lub enigmatyczny opis przyjętej

strategii rozwoju, brak informacji o posiada-

nych istotnych zasobach (takich jak: struktura

akcjonariatu, kapitał ludzki, baza klientów,

procesy produkcyjne i organizacyjne, warto-

ści niematerialne i prawne wytworzone we

własnym zakresie itp.), brak zdefi niowania

kluczowych obszarów ryzyka i informacji na

temat tego, jak nimi przedsiębiorstwo zarzą-

dza, skromne informacje o planach fi nanso-

wych, możliwościach i zagrożeniach.

Trzeba też zauważyć, że globalizacja, ocze-

kiwania odbiorców sprawozdań oraz liczne

regulacje doprowadziły do znacznej złożono-

ści raportowanych przez przedsiębiorstwa in-

formacji.

Czy to oznacza, że dziś zapotrzebowanie na

przejrzyste i jasne informacje zawarte w spra-

wozdaniu jest coraz większe?

Owszem. Kryzysy gospodarcze pokazały, że

samo sprawozdanie nie dostarcza już wystar-

czającej liczby danych o wynikach działalno-

ści biznesowej przedsiębiorstw. Inwestorzy

i udziałowcy oczekują jednoznacznych in-

formacji o wielu zewnętrznych czynnikach,

które wpływają na działalność danego przed-

siębiorstwa.

Jednak nie mniej cenne są również informa-

cje dotyczące oddziaływania przedsiębiorstwa

na otoczenie. Przykładem może być wpływ, jaki

wywiera model biznesowy wybrany przez za-

rządzających na szeroko rozumiane otoczenie

(np. społeczeństwo, środowisko).

Jaki zatem jest pomysł na wymuszenie na

spółkach – w Polsce i na świecie – zmian w jego

sporządzaniu?

Odpowiedzią na to zapotrzebowanie może być

zintegrowany raport. Daje on ogromne możli-

wości w zakresie zademonstrowania wewnętrz-

nej integracji i spójności w fi rmie. Ważne jest

to, że ponad 100 globalnych przedsiębiorstw

oraz 50 inwestorów instytucjonalnych zaan-

gażowało się w prace nad opracowaniem ram

zintegrowanego raportowania. Są wśród nich

tak znane marki jak: Coca-Cola, Microsoft,

Hyundai, Tata, Unilever, Marks and Spencer,

SAP, Prudential Financial. Świadczy to o du-

żym zainteresowaniu tematem zintegrowa-

nego raportowania, który będzie zyskiwał na

znaczeniu w kolejnych latach.

Na czym dokładnie prace nad zintegrowanym

raportem polegają?

Zaproponowaniem ram nowego rodzaju ra-

portowania – zintegrowanego – zajmuje się

Międzynarodowa Rada Zintegrowanego Ra-

portowania (ang. Th e International Integra-

ted Reporting Council – IIRC). Nowy model

raportowania zaprojektowany jest przede

wszystkim dla dużych przedsiębiorstw, kor-

poracji, w celu wsparcia procesu decyzyjnego

przez inwestorów, jak również umożliwie-

nia bardziej elastycznych wyborów. Wynika

to głównie z bieżącej komunikacji przedsię-

biorstw, w postaci raportów zintegrowanych,

o możliwościach tworzenia wartości w per-

spektywach krótko-, średnio- i długotermi-

nowych.

Czy raport zintegrowany to rzeczywiście reme-

dium na kłopoty firm?

Integrowanie z sobą informacji z obszarów fi -

nansowych i pozafi nansowych w jednym rapor-

cie rocznym to przyszłość. Warto wspomnieć,

że raporty zintegrowane są już przez część fi rm

sporządzane. Pierwszy w Polsce raport zintegro-

wany sporządziła Grupa Lotos za rok obrotowy

zakończony 31 grudnia 2010 r. i kontynuowała

sporządzanie raportów zintegrowanych w la-

tach 2011–2012. Raporty zintegrowane przygo-

towały również m.in.: Gaz-System SA, Scanmed

Multimedis SA, Zakłady Azotowe Puławy SA,

Grupa Żywiec SA.

Każda z tych spółek wypracowała swoją meto-

dologię takiego raportu…

W zakresie zintegrowanego raportowania nie

obowiązują obecnie żadne międzynarodowe

i jednolite standardy. Modelowy, zintegrowany

raport powinien zawierać sześć najważniej-

szych elementów: sprawozdanie fi nansowe,

cele strategiczne, ład korporacyjny i wynagro-

dzenia, perspektywy na przyszłość, kontekst

działalności uwzględniający ryzyka i szanse,

przegląd organizacji i przedstawienie modelu

biznesowego.

Czy nowa forma raportowania byłaby podda-

wana corocznej ocenie niezależnego biegłego

rewidenta?

Gdy zintegrowany raport zawierałby w sobie

pełne sprawozdanie fi nansowe, to część fi nan-

sowa podlegałaby ocenie niezależnego biegłego

rewidenta przeprowadzonej stosownie do po-

stanowień rozdziału 7 ustawy o rachunkowości

oraz krajowych standardów rewizji fi nansowej,

wydanych przez Krajową Radę Biegłych Rewi-

dentów w Polsce. Powstanie koncepcji zinte-

growanego raportowania niesie z sobą kolejną

szansę dla biegłych rewidentów na dzisiejszym

konkurencyjnym rynku.

Z pewnością pełna ocena jakościowa zawar-

tych w zintegrowanym raporcie informacji

niefi nansowych byłaby trudna i niosłaby za

sobą wiele ryzyk. Kto jednak, jeśli nie biegły

rewident, jest najlepszym niezależnym pod-

miotem mającym odpowiednio bogatą wiedzę

oraz wysokie kwalifi kacje do przeprowadzenia

takiej niezależnej oceny. W początkowej fazie

usługa atestacyjna mogłaby być nakierowa-

na raczej w stronę poświadczenia komplet-

ności i spójności informacji z odpowiednimi

standardami, nie przedstawiałyby przy tym

jednoznacznych osądów na temat przyjętych

licznych założeń. Takie rozwiązanie należa-

łoby uznać za bezpieczne z punktu widzenia

biegłego rewidenta.

Kiedy poznamy choć kształt ram sporządzania

raportów zintegrowanych?

Myślę, że jeszcze w tym półroczu. To ważne,

gdyż sporządzenie raportu zintegrowanego po-

może w uporządkowaniu wielu informacji pły-

nących z coraz bardziej złożonego życia gospo-

darczego. Nowy model raportowania stanowi

również potencjalny produkt do zaoferowania

przez biegłych rewidentów. Oprócz badania ra-

portu rocznego prezentującego dane fi nansowe

biegły rewident – w ramach usługi atestacyjnej

– weryfi kowałby również dane niefi nansowe.

Rozmawiała

Magdalena Sobczak

ANDRE HELIN

prezes BDO

MA

TERIAŁ

Y

P

RASO

WE

Zintegrowany raport to przyszłość

PRZYKŁAD

Pomniejszenie dochodu

Spółka z o.o. za 2013 rok uzyskała dochód

podatkowy 200 tys. zł. Rok wcześniej

poniosła stratę w wysokości 60 tys. zł.

Od dochodu osiągniętego w 2013 roku

spółka może odliczyć 50 proc. straty z 2012

roku, tj. – 30 tys. zł. Podstawa opodatko-

wania wynosi: 200 tys. zł – 30 tys. zł = 170

tys. zł, a należny podatek: 170 tys. zł × 19

proc. = 32 300 zł.

Ta kwota zostanie więc wykazana

w rachunku zysków i strat w pozycji O w

wariancie kalkulacyjnym lub L w wariancie

porównawczym jako podatek dochodowy.

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

1 / 4

Magdalena Sobczak

magdalena.sobczak@infor.pl

Jednostki, których rok obrotowy jest zgodny

z rokiem kalendarzowym, powinny sporzą-

dzić sprawozdanie finansowe za rok 2013 do

końca marca 2014 r. Na dzień zamknięcia

ksiąg rachunkowych jednostki budżetowe

i samorządowe zakłady budżetowe sporzą-

dzają sprawozdanie finansowe składające się

z: bilansu, rachunku zysków i strat (wariant

porównawczy), zestawienia zmian w fundu-

szu. Sprawozdania finansowe sporządzane

są w języku polskim i w polskiej walucie do

31 marca roku następującego po dniu bilan-

sowym. Dane liczbowe wykazuje się w zło-

tych i w groszach.

Roczne sprawozdanie finansowe podpisują

osoby, które na dzień sporządzania rocznego

sprawozdania finansowego lub ewentualnie

późniejszy dzień jego podpisania sprawo-

wały funkcje osoby, której powierzono pro-

wadzenie ksiąg rachunkowych i kierownika

jednostki. Jak z tego wynika, jednostkowe

sprawozdanie finansowe podpisują główny

księgowy i kierownik. Kierownik jednostki

ma przypisane obowiązki w zakresie spra-

wozdawczości. Nie oznacza to jednak, że

wszystkie czynności związane ze sporządze-

niem tych dokumentów i ich przekazaniem

musi wykonywać osobiście. Najczęściej spo-

rządzane są one przez głównego księgowe-

go. Każde sprawozdanie jest tylko projektem

tego dokumentu do momentu podpisania

(zatwierdzenia) przez kierownika. Dopiero po

podpisaniu (zatwierdzeniu) przez kierownika,

który jest upoważniony do reprezentowania

jednostki na zewnątrz, dokument ten nabiera

charakteru sprawozdania.

Podstawa prawna

Rozporządzenie ministra finansów z 5 lipca 2010 r. w spra-

wie szczególnych zasad rachunkowości oraz planów kont

dla budżetu państwa, budżetów jednostek samorządu

terytorialnego, jednostek budżetowych, samorządowych

zakładów budżetowych, państwowych funduszy celo-

wych oraz państwowych jednostek budżetowych mających

siedzibę poza granicami Rzeczypospolitej Polskiej (t.j. Dz.U.

z 2013 r. poz. 289).

Sprawozdawczość

II

Dziennik Gazeta Prawna, 31 marca 2014 nr 62 (3703)

gazetaprawna.pl

Został ostatni dzień na weryfikację sprawozdań finansowych sfery budżetowej

Do końca marca

jednostki budżetowe i samorządowe zakłady

muszą sporządzić bilans, przygotować rachunek

zysków i strat oraz zestawienie zmian w funduszu

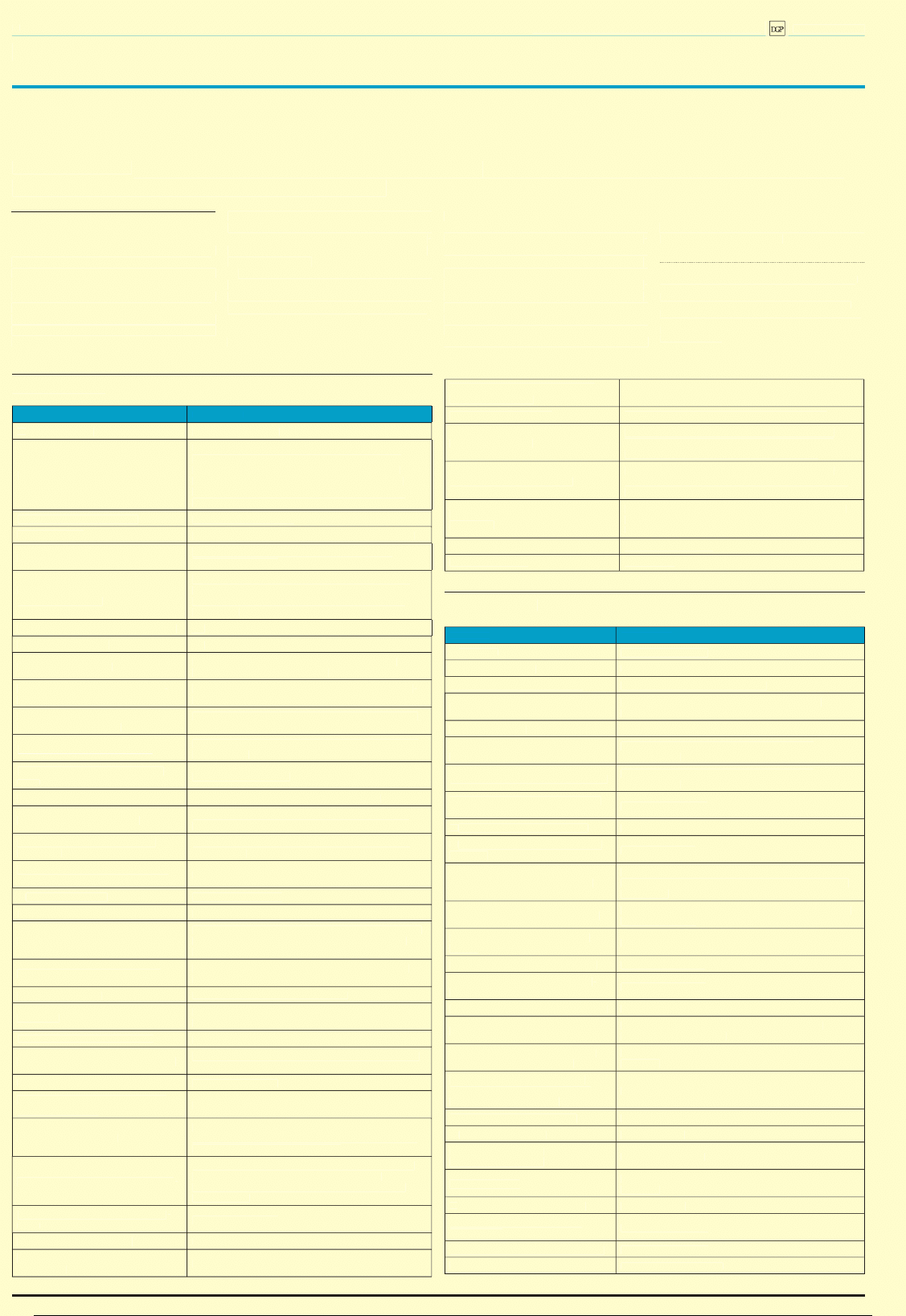

Tabela. Aktywa

AKTYWA

Komentarz

A. Aktywa trwałe

Suma poz. od I do V

I. Wartości niematerialne i prawne

Saldo Wn konta 020 – Wartości niematerialne

i prawne minus umorzenie (czyli saldo Ma kont:

071 Umorzenie środków trwałych oraz wartości

niematerialnych i prawnych oraz 072 Umorzenie

pozostałych środków trwałych, wartości niemate-

rialnych i prawnych oraz zbiorów bibliotecznych)

II. Rzeczowe aktywa trwałe

Łączna suma poz. 1, 2, 3

1. Środki trwałe

Suma pozycji wykazanych w wierszach od 1.1 do 1.5

1.1. Grunty

Saldo konta analitycznego 011 – Środki trwałe

w zakresie gruntów

1.2. Budynki, lokale i obiekty inżynie-

rii lądowej i wodnej

Saldo Wn konta analitycznego 011 – Środki trwałe

pomniejszone o saldo Ma konta 071 – Umorzenie

środków trwałych oraz wartości niematerialnych

i prawnych

1.3. Urządzenia techniczne i maszyny

jw.

1.4. Środki transportu

jw.

1.5. Inne środki trwałe

Saldo Wn konta 016 – Dobra kultury, saldo Wn

konta 014 – Zbiory biblioteczne

2. Środki trwałe w budowie (inwe-

stycje)

Saldo konta 080 – Środki trwałe w budowie (inwe-

stycje)

3. Zaliczki na środki trwałe

w budowie (inwestycje)

Saldo Wn konta 201 w zakresie inwestycji lub konto

240 w sprawie zaliczki

III. Należności długoterminowe

Saldo Wn kont: 226, 234, 240 pomniejszone o odpisy

aktualizujące

IV. Długoterminowe aktywa finan-

sowe

Suma pozycji od 1 do 3

1. Akcje i udziały

Konto 030 pomniejszone o saldo konta 073

2. Inne papiery wartościowe

Papiery wartościowe długoterminowe. Konto 030

pomniejszone o saldo konta 073

3. Inne długoterminowe aktywa

finansowe

Inne nieuwzględniane powyżej składniki aktywów

finansowych

V. Wartość mienia zlikwidowanych

jednostek

Saldo Wn konta 015

B. Aktywa obrotowe

Suma poz. od I do IV

I. Zapasy

Suma poz. od 1 do 4

1. Materiały

Saldo Wn konta 310 + saldo Wn konta 300 +/– saldo

konta 340 + saldo Wn konta 640 w zakresie doty-

czącym materiałów

2. Półprodukty i produkty w toku

Saldo Wn konta 600 wraz z analityką (zgodnie ze

specyfiką działalności)

3. Produkty gotowe

Saldo Wn konta 600 +/– konto 620

4. Towary

Saldo Wn konta 330 + saldo Wn konta 300 +/– saldo

konta 340

II. Należności krótkoterminowe

Suma poz. od 1 do 5

1. Należności z tytułu dostaw i usług

Saldo Wn konta 201 pomniejszone o saldo Ma konta

290

2. Należności od budżetów

Saldo Wn konta 225

3. Należności z tytułu ubezpieczeń

i innych świadczeń

Saldo Wn konta 229

4. Pozostałe należności

Salda Wn kont: 221, 231, 234 i pozostałych kont

zespołu 2 nieujęte w poz. od 1.1 do 1.3 pomniejszone

o odpisy aktualizacyjne należności

5. Rozliczenia z tytułu środków na

wydatki budżetowe i z tytułu docho-

dów budżetowych

Dotyczy rozliczeń pomiędzy dysponentami poszcze-

gólnych szczebli organizacyjnych w ramach

dysponowania środkami budżetowymi. Salda Wn

kont: 222, 223

III. Krótkoterminowe aktywa finan-

sowe

Suma poz. od 1 do 7

1. Środki pieniężne w kasie

Saldo Wn konta 101

2. Środki pieniężne na rachunkach

bankowych

Salda Wn kont: 130, 131, 132, 135, 137, 139

3. Środki pieniężne państwowego

funduszu celowego

Zgodnie ze specyfiką prowadzonej działalności

4. Inne środki pieniężne

Zgodnie ze specyfiką prowadzonej działalności

5. Akcje lub udziały

Część salda konta 140 w zakresie krótkotermino-

wych papierów wartościowych nabytych w celu

odsprzedaży w najbliższym roku obrotowym

6. Inne papiery wartościowe

Część salda konta 140 w zakresie krótkotermino-

wych papierów wartościowych innych niż akcje lub

udziały

7. Inne krótkoterminowe aktywa

finansowe

Część salda konta 140 w zakresie weksli i czeków

płatnych w terminie 3 miesięcy od daty wystawie-

nia

IV. Rozliczenia międzyokresowe

Saldo Wn konta 640

SUMA AKTYWÓW

Suma A + B

Tabela. Pasywa

PASYWA

Komentarz

A. Fundusz

Suma poz. od I do V

I. Fundusz jednostki

Saldo Ma konta 800

II. Wynik finansowy netto (+,-)

Zysk lub strata. Suma wierszy 1–2

1. Zysk netto (+)

Wynik dodatni salda Ma konta 860 po odjęciu

salda konta 870

2. Strata netto (-)

Ujemna kwota salda Wn konta 860

III. Nadwyżka środków obrotowych

(-)

Saldo Wn konta 820 (występuje w zakładzie

budżetowym)

IV. Odpisy z wyniku finansowego (-) Saldo Wn konta 820 (występuje w zakładzie

budżetowym)

V. Fundusz mienia zlikwidowanych

jednostek

Saldo Wn konta 855

B. Państwowe fundusze celowe

Saldo Ma konta 853

C. Zobowiązania i rezerwy na zobo-

wiązania

Suma poz. I, II, III

I. Zobowiązania długoterminowe

Odpowiednie salda kont analitycznych zespołu 2

dotyczące zobowiązań o terminie płatności powyżej

12 miesięcy

II. Zobowiązania krótkoterminowe

Suma poz. od 1 do 7. Zobowiązania o terminie płatno-

ści do 12 miesięcy

1. Zobowiązania z tytułu dostaw

i usług

Saldo Ma konta 201, saldo Ma konta 300

2. Zobowiązania wobec budżetów

Saldo Ma konta 225

3. Zobowiązania z tytułu ubezpie-

czeń i innych świadczeń

Saldo Ma konta 229

4. Zobowiązania z tytułu wynagrodzeń Saldo Ma konta 231

5. Pozostałe zobowiązania

Saldo Ma kont: 221, 229, 234, 240 i inne zgodne

ze specyfiką działalności

6. Sumy obce (depozytowe, zabez-

pieczenie wykonania umów)

Saldo Ma konta 240 wraz ze stosowaną

analityką

7. Rozliczenia z tytułu środków

na wydatki budżetowe i z tytułu

dochodów budżetowy ch

Saldo Ma kont: 222, 223

III. Rezerwy na zobowiązania

Saldo Ma konta 840

D. Fundusze specjalne

Suma poz. 1 i 2

1. Zakładowy Fundusz

Świadczeń Socjalnych

Saldo Ma konta 851

2. Inne fundusze

Saldo Ma konta 853 wraz ze stosowaną

analityką

E. Rozliczenia międzyokresowe

Suma poz. I i II

I. Rozliczenia międzyokresowe

przychodów

Saldo Ma konta 840

II. Inne rozliczenia międzyokresowe

Saldo Ma konta 640

SUMA PASYWÓW

Suma A + B + C + D + E

Magdalena Sobczak

magdalena.sobczak@infor.pl

Jednostki, których rok obrotowy jest zgodny

z rokiem kalendarzowym, powinny sporzą-

dzić sprawozdanie finansowe za rok 2013 do

końca marca 2014 r. Na dzień zamknięcia

ksiąg rachunkowych jednostki budżetowe

i samorządowe zakłady budżetowe sporzą-

dzają sprawozdanie finansowe składające się

z: bilansu, rachunku zysków i strat (wariant

porównawczy), zestawienia zmian w fundu-

szu. Sprawozdania finansowe sporządzane

są w języku polskim i w polskiej walucie do

31 marca roku następującego po dniu bilan-

sowym. Dane liczbowe wykazuje się w zło-

tych i w groszach.

Roczne sprawozdanie finansowe podpisują

osoby, które na dzień sporządzania rocznego

sprawozdania finansowego lub ewentualnie

późniejszy dzień jego podpisania sprawo-

wały funkcje osoby, której powierzono pro-

wadzenie ksiąg rachunkowych i kierownika

jednostki. Jak z tego wynika, jednostkowe

sprawozdanie finansowe podpisują główny

księgowy i kierownik. Kierownik jednostki

ma przypisane obowiązki w zakresie spra-

wozdawczości. Nie oznacza to jednak, że

wszystkie czynności związane ze sporządze-

niem tych dokumentów i ich przekazaniem

musi wykonywać osobiście. Najczęściej spo-

rządzane są one przez głównego księgowe-

go. Każde sprawozdanie jest tylko projektem

tego dokumentu do momentu podpisania

(zatwierdzenia) przez kierownika. Dopiero po

podpisaniu (zatwierdzeniu) przez kierownika,

który jest upoważniony do reprezentowania

jednostki na zewnątrz, dokument ten nabiera

charakteru sprawozdania.

Podstawa prawna

Rozporządzenie ministra finansów z 5 lipca 2010 r. w spra-

wie szczególnych zasad rachunkowości oraz planów kont

dla budżetu państwa, budżetów jednostek samorządu

terytorialnego, jednostek budżetowych, samorządowych

zakładów budżetowych, państwowych funduszy celo-

wych oraz państwowych jednostek budżetowych mających

siedzibę poza granicami Rzeczypospolitej Polskiej (t.j. Dz.U.

z 2013 r. poz. 289).

Sprawozdawczość

II

Dziennik Gazeta Prawna, 31 marca 2014 nr 62 (3703)

gazetaprawna.pl

Został ostatni dzień na weryfikację sprawozdań finansowych sfery budżetowej

Do końca marca

jednostki budżetowe i samorządowe zakłady

muszą sporządzić bilans, przygotować rachunek

zysków i strat oraz zestawienie zmian w funduszu

Tabela. Aktywa

AKTYWA

Komentarz

A. Aktywa trwałe

Suma poz. od I do V

I. Wartości niematerialne i prawne

Saldo Wn konta 020 – Wartości niematerialne

i prawne minus umorzenie (czyli saldo Ma kont:

071 Umorzenie środków trwałych oraz wartości

niematerialnych i prawnych oraz 072 Umorzenie

pozostałych środków trwałych, wartości niemate-

rialnych i prawnych oraz zbiorów bibliotecznych)

II. Rzeczowe aktywa trwałe

Łączna suma poz. 1, 2, 3

1. Środki trwałe

Suma pozycji wykazanych w wierszach od 1.1 do 1.5

1.1. Grunty

Saldo konta analitycznego 011 – Środki trwałe

w zakresie gruntów

1.2. Budynki, lokale i obiekty inżynie-

rii lądowej i wodnej

Saldo Wn konta analitycznego 011 – Środki trwałe

pomniejszone o saldo Ma konta 071 – Umorzenie

środków trwałych oraz wartości niematerialnych

i prawnych

1.3. Urządzenia techniczne i maszyny

jw.

1.4. Środki transportu

jw.

1.5. Inne środki trwałe

Saldo Wn konta 016 – Dobra kultury, saldo Wn

konta 014 – Zbiory biblioteczne

2. Środki trwałe w budowie (inwe-

stycje)

Saldo konta 080 – Środki trwałe w budowie (inwe-

stycje)

3. Zaliczki na środki trwałe

w budowie (inwestycje)

Saldo Wn konta 201 w zakresie inwestycji lub konto

240 w sprawie zaliczki

III. Należności długoterminowe

Saldo Wn kont: 226, 234, 240 pomniejszone o odpisy

aktualizujące

IV. Długoterminowe aktywa finan-

sowe

Suma pozycji od 1 do 3

1. Akcje i udziały

Konto 030 pomniejszone o saldo konta 073

2. Inne papiery wartościowe

Papiery wartościowe długoterminowe. Konto 030

pomniejszone o saldo konta 073

3. Inne długoterminowe aktywa

finansowe

Inne nieuwzględniane powyżej składniki aktywów

finansowych

V. Wartość mienia zlikwidowanych

jednostek

Saldo Wn konta 015

B. Aktywa obrotowe

Suma poz. od I do IV

I. Zapasy

Suma poz. od 1 do 4

1. Materiały

Saldo Wn konta 310 + saldo Wn konta 300 +/– saldo

konta 340 + saldo Wn konta 640 w zakresie doty-

czącym materiałów

2. Półprodukty i produkty w toku

Saldo Wn konta 600 wraz z analityką (zgodnie ze

specyfiką działalności)

3. Produkty gotowe

Saldo Wn konta 600 +/– konto 620

4. Towary

Saldo Wn konta 330 + saldo Wn konta 300 +/– saldo

konta 340

II. Należności krótkoterminowe

Suma poz. od 1 do 5

1. Należności z tytułu dostaw i usług

Saldo Wn konta 201 pomniejszone o saldo Ma konta

290

2. Należności od budżetów

Saldo Wn konta 225

3. Należności z tytułu ubezpieczeń

i innych świadczeń

Saldo Wn konta 229

4. Pozostałe należności

Salda Wn kont: 221, 231, 234 i pozostałych kont

zespołu 2 nieujęte w poz. od 1.1 do 1.3 pomniejszone

o odpisy aktualizacyjne należności

5. Rozliczenia z tytułu środków na

wydatki budżetowe i z tytułu docho-

dów budżetowych

Dotyczy rozliczeń pomiędzy dysponentami poszcze-

gólnych szczebli organizacyjnych w ramach

dysponowania środkami budżetowymi. Salda Wn

kont: 222, 223

III. Krótkoterminowe aktywa finan-

sowe

Suma poz. od 1 do 7

1. Środki pieniężne w kasie

Saldo Wn konta 101

2. Środki pieniężne na rachunkach

bankowych

Salda Wn kont: 130, 131, 132, 135, 137, 139

3. Środki pieniężne państwowego

funduszu celowego

Zgodnie ze specyfiką prowadzonej działalności

4. Inne środki pieniężne

Zgodnie ze specyfiką prowadzonej działalności

5. Akcje lub udziały

Część salda konta 140 w zakresie krótkotermino-

wych papierów wartościowych nabytych w celu

odsprzedaży w najbliższym roku obrotowym

6. Inne papiery wartościowe

Część salda konta 140 w zakresie krótkotermino-

wych papierów wartościowych innych niż akcje lub

udziały

7. Inne krótkoterminowe aktywa

finansowe

Część salda konta 140 w zakresie weksli i czeków

płatnych w terminie 3 miesięcy od daty wystawie-

nia

IV. Rozliczenia międzyokresowe

Saldo Wn konta 640

SUMA AKTYWÓW

Suma A + B

Tabela. Pasywa

PASYWA

Komentarz

A. Fundusz

Suma poz. od I do V

I. Fundusz jednostki

Saldo Ma konta 800

II. Wynik finansowy netto (+,-)

Zysk lub strata. Suma wierszy 1–2

1. Zysk netto (+)

Wynik dodatni salda Ma konta 860 po odjęciu

salda konta 870

2. Strata netto (-)

Ujemna kwota salda Wn konta 860

III. Nadwyżka środków obrotowych

(-)

Saldo Wn konta 820 (występuje w zakładzie

budżetowym)

IV. Odpisy z wyniku finansowego (-) Saldo Wn konta 820 (występuje w zakładzie

budżetowym)

V. Fundusz mienia zlikwidowanych

jednostek

Saldo Wn konta 855

B. Państwowe fundusze celowe

Saldo Ma konta 853

C. Zobowiązania i rezerwy na zobo-

wiązania

Suma poz. I, II, III

I. Zobowiązania długoterminowe

Odpowiednie salda kont analitycznych zespołu 2

dotyczące zobowiązań o terminie płatności powyżej

12 miesięcy

II. Zobowiązania krótkoterminowe

Suma poz. od 1 do 7. Zobowiązania o terminie płatno-

ści do 12 miesięcy

1. Zobowiązania z tytułu dostaw

i usług

Saldo Ma konta 201, saldo Ma konta 300

2. Zobowiązania wobec budżetów

Saldo Ma konta 225

3. Zobowiązania z tytułu ubezpie-

czeń i innych świadczeń

Saldo Ma konta 229

4. Zobowiązania z tytułu wynagrodzeń Saldo Ma konta 231

5. Pozostałe zobowiązania

Saldo Ma kont: 221, 229, 234, 240 i inne zgodne

ze specyfiką działalności

6. Sumy obce (depozytowe, zabez-

pieczenie wykonania umów)

Saldo Ma konta 240 wraz ze stosowaną

analityką

7. Rozliczenia z tytułu środków

na wydatki budżetowe i z tytułu

dochodów budżetowy ch

Saldo Ma kont: 222, 223

III. Rezerwy na zobowiązania

Saldo Ma konta 840

D. Fundusze specjalne

Suma poz. 1 i 2

1. Zakładowy Fundusz

Świadczeń Socjalnych

Saldo Ma konta 851

2. Inne fundusze

Saldo Ma konta 853 wraz ze stosowaną

analityką

E. Rozliczenia międzyokresowe

Suma poz. I i II

I. Rozliczenia międzyokresowe

przychodów

Saldo Ma konta 840

II. Inne rozliczenia międzyokresowe

Saldo Ma konta 640

SUMA PASYWÓW

Suma A + B + C + D + E

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

2 / 4

Sprawozdawczość

III

Dziennik Gazeta Prawna, 31 marca 2014 nr 62 (3703)

gazetaprawna.pl

Został ostatni dzień na weryfikację sprawozdań finansowych sfery budżetowej

Tabela. Zestawienie zmian w funduszu

Pozycja

Komentarz

I. Fundusz jednostki na początek okresu

(BO)

Zgodnie z ewidencją księgową

1. Zwiększenia funduszu (z tytułu)

Suma poz. od 1.1 do 1.10

1.1. Zysk bilansowy za rok ubiegły

Zgodnie z ewidencją księgową konta 860

1.2. Zrealizowane wydatki budżetowe

Wykazują je jednostki budżetowe. Konto 223

1.3. Zrealizowane płatności ze środków

europejskich

Okresowe lub roczne przeniesienie wydatków

z budżetu środków europejskich na podstawie

sprawozdań budżetowych ujęte na koncie 227

1.4. Środki na inwestycje

Jednostki budżetowe wykazują równowartość

środków budżetowych wykorzystanych na finan-

sowanie inwestycji (środków trwałych w budowie),

ujmowana w korespondencji z kontem 810

1.5. Aktualizacja wyceny środków trwa-

łych

Dodatnie różnice z aktualizacji środków trwa-

łych, dokonanej zgodnie z zasadami określonymi

w odrębnych przepisach

1.6. Nieodpłatnie otrzymane środki

trwałe i środki trwałe w budowie oraz

wartości niematerialne i prawne

Równowartość nieodpłatnie otrzymanych

środków (w wartości netto) ujmowanych

na kontach 011, 020, 080

1.7. Aktywa przejęte od zlikwidowanych

lub połączonych jednostek

Równowartość aktywów przejętych od

zlikwidowanych lub połączonych jednostek,

w korespondencji z wszystkimi kontami zawiera-

jącymi salda reprezentujące aktywa, występujące

na dzień likwidacji jednostek

1.8. Aktywa otrzymane w ramach

centralnego zaopatrzenia

Równowartość aktywów otrzymanych w ramach

centralnego zaopatrzenia, ewidencjonowanych

w korespondencji z kontami zespołu „0”, 310, 330, 401

1.9. Pozostałe odpisy z wyniku finanso-

wego za rok bieżący

Równowartość części zysku przeznaczonego na

zwiększenie funduszu własnego w obrocie

1.10. Inne zwiększenia

Ewentualne inne zwiększenia funduszu jednostki,

które nastąpiły w ciągu okresu sprawozdawcze-

go, niewskazane w poz. od 1.1 do 1.9.

Pozycja ta obejmuje też okresowe lub roczne

przeniesienie zrealizowanych wydatków ze źródeł

zagranicznych niepodlegających zwrotowi z konta 228

2. Zmniejszenia funduszu jednostki

(z tytułu)

Równowartość wszystkich zmniejszeń funduszu

jednostki dokonanych w ciągu okresu sprawoz-

dawczego, wykazane od poz. 2.1 do 2.9 (obroty

strony Wn konta 800)

2.1. Strata za rok ubiegły

Przeksięgowana z konta 860, pod datą przyjęcia

sprawozdania finansowego, strata bilansowa

z roku ubiegłego

2.2. Zrealizowane dochody budżetowe

Okresowe lub roczne przeksięgowanie zrealizo-

wanych dochodów budżetowych na podstawie

sprawozdań budżetowych ujętych na koncie 222

2.3. Rozliczenie wyniku finansowego

i środków obrotowych za rok ubiegły

Przeksięgowana pod datą przyjęcia sprawozdania

finansowego kwota dotycząca rozliczenia wyniku

finansowego, ujęta na koncie 820. W samorzą-

dowych zakładach budżetowych saldo konta 820

dotyczy nadwyżki dochodów na wydzielonych

rachunkach bankowych

2.4. Dotacje i środki na inwestycje

Równowartość dotacji przekazanych przez jednost-

ki budżetowe, w części uznanej za wykorzystane

lub rozliczone i środki budżetowe wykorzystane

przez jednostki budżetowe na inwestycje (środki

trwałe w budowie), księgowane na koncie 810

2.5. Aktualizacja wyceny środków

trwałych

Ujemne różnice z aktualizacji środków trwa-

łych, dokonanej zgodnie z zasadami określonymi

w odrębnych przepisach

2.6. Wartość sprzedanych i nieodpłat-

nie przekazanych środków trwałych

i środków trwałych w budowie oraz

wartości niematerialnych i prawnych

Wartość sprzedanych i nieodpłatnie przekaza-

nych środków (w wartości netto) ujmowanych

na kontach 011, 020, 080

2.7. Pasywa przejęte od zlikwidowanych

lub połączonych jednostek

Wartość pasywów przejętych od zlikwidowanych

lub połączonych jednostek, ujmowana w kore-

spondencji z kontami: 201, 221, 225, 226, 229, 231,

234, 240

2.8. Aktywa przekazane w ramach

centralnego zaopatrzenia

Równowartość aktywów obrotowych przekazanych

w ramach centralnego zaopatrzenia, w korespon-

dencji z kontami zespołu „0” oraz z kontem 310

2.9. Inne zmniejszenia

Ewentualne inne zmniejszenia funduszu jednost-

ki, które nastąpiły w ciągu roku obrotowego,

a nie zostały wykazane w poz. od 2.1 do 2.8

II. Fundusz jednostki na koniec okresu

(BZ)

Saldo Ma konta 800

III. Wynik finansowy netto za rok

bieżący (+,–)

Saldo konta 860. Suma pozycji 1-2

1. zysk netto (+)

Saldo Ma konta 860

2. strata netto (–)

Saldo Wn konta 860

IV. Nadwyżka dochodów jednostek

budżetowych, nadwyżka środków

obrotowych samorządowych zakładów

budżetowych

Saldo Wn konta 820. Równowartość odpisów

z zysku dokonana w ciągu roku obrotowego

W samorządowych zakładach budżetowych

saldo Wn konta 820 dotyczy nadwyżki środków

obrotowych

Fundusz (II+,–III–IV)

Suma poz. II, III, IV

Tabela. Rachunek zysków i strat (wariant porównawczy)

Pozycja

Komentarz

a. Przychody netto z podstawowej działal-

ności operacyjnej

Suma poz. od A.I do A.VI

I. Przychody netto ze sprzedaży produktów

Saldo Ma konta 700

II. Zmiana stanu produktów (zwiększenie

– wartość dodatnia, zmniejszenie – wartość

ujemna)

+PK Wn konta 490/Ma konta 860 –PK Ma

konta 490/Wn konta 860

III. Koszt wytworzenia produktów na

własne potrzeby jednostki

Koszt wytworzenia ujęty na koncie

700

IV. Przychody netto ze sprzedaży towarów

i materiałów

Saldo Ma konta 730 i 760

V. Dotacje na finansowanie działalności

podstawowej

Saldo konta 740

VI. Przychody z tytułu dochodów budżeto-

wych

Zrealizowane przez jednostkę dochody

budżetowe, zgodne z Rb-27S i ewidencją

prowadzoną do konta 720

B. Koszty działalności operacyjnej

Suma poz. od B.I do B.IX

I. Amortyzacja

Poniesione koszty ewidencjonowane na koncie

400

II. Zużycie materiałów i energii

Poniesione koszty ewidencjonowane na koncie

401

III. Usługi obce

Poniesione koszty ewidencjonowane na koncie

402

IV. Podatki i opłaty

Poniesione koszty ewidencjonowane na koncie

403

V. Wynagrodzenia

Poniesione koszty ewidencjonowane na koncie

404

VI. Ubezpieczenia społeczne i inne świad-

czenia dla pracowników

Poniesione koszty ewidencjonowane na koncie

405

VII. Pozostałe koszty rodzajowe

Poniesione koszty ewidencjonowane na koncie

409

VIII. Wartość sprzedanych towarów i mate-

riałów

Saldo Wn kont: 730, 761

IX. Inne świadczenia finansowane z budżetu

Pozostałe koszty rodzajowe, które nie zostały

uwzględnione na podstawowych kontach

kosztów

X. Pozostałe obciążenia

Strona Wn kont zespołu 4 zgodnie ze specyfiką

jednostki

c. Zysk (strata) z działalności podstawowej

(A–B)

Poz. A – poz. B

D. Pozostałe przychody operacyjne

Suma poz. od D.I do D.III

I. Zysk ze zbycia niefinansowych aktywów

trwałych

Saldo Ma konta 760

II. Dotacje

Saldo Ma konta 760 – nie występuje

w jednostkach budżetowych

III. Inne przychody operacyjne

Strona Ma konta 760 – pozycje niewykazane

wcześniej

E. Pozostałe koszty operacyjne

Suma poz. E.I i E.II

I. Koszty inwestycji finansowanych ze

środków własnych samorządowych zakła-

dów budżetowych i dochodów jednostek

budżetowych gromadzonych na wydzielo-

nym rachunku

Środki własne z konta 740, jeśli jednostka

posiada wydzielony rachunek dochodów

II. Pozostałe koszty operacyjne

Strona Wn konta 761

F. Zysk (strata) z działalności operacyjnej

(C+D-E)

poz. C + poz. D – poz. E

G. Przychody finansowe

Suma poz. od G.I do G.III

I. Dywidendy i udziały w zyskach

Strona Ma konta 750, zgodnie ze specyfiką

jednostki

II. Odsetki

Strona Ma konta 750

III. Inne

Strona Wn konta 750 – pozycje niewymienione

w innych pozycjach

H. Koszty finansowe

Suma poz. od H.I do H.II

I. Odsetki

Strona Wn konta 751

II. Inne

Strona Wn konta 751 – pozycje niewymienione

w innych pozycjach

I. Zysk (strata) z działalności gospodarczej

(F+G–H)

poz. F + poz. G – poz. H

j. Wynik zdarzeń nadzwyczajnych (J.I.–J.II.)

poz. J.I – poz. J.II

I. Zyski nadzwyczajne

Strona Ma konta 770

II. Straty nadzwyczajne

Strona Wn konta 771

K. Zysk (strata) brutto (I±J)

Poz. I +/– poz. J

L. Podatek dochodowy

Strona Wn konta 870 – w jednostkach budże-

towych ta pozycja nie występuje

M. Pozostałe obowiązkowe zmniejszenia

zysku (zwiększenia straty) oraz nadwyżki

środków obrotowych

Saldo konta 820

N. Zysk (strata) netto (K-L-M)

poz. K – poz. L – poz. M

Sprawozdawczość

III

Dziennik Gazeta Prawna, 31 marca 2014 nr 62 (3703)

gazetaprawna.pl

Został ostatni dzień na weryfikację sprawozdań finansowych sfery budżetowej

Tabela. Zestawienie zmian w funduszu

Pozycja

Komentarz

I. Fundusz jednostki na początek okresu

(BO)

Zgodnie z ewidencją księgową

1. Zwiększenia funduszu (z tytułu)

Suma poz. od 1.1 do 1.10

1.1. Zysk bilansowy za rok ubiegły

Zgodnie z ewidencją księgową konta 860

1.2. Zrealizowane wydatki budżetowe

Wykazują je jednostki budżetowe. Konto 223

1.3. Zrealizowane płatności ze środków

europejskich

Okresowe lub roczne przeniesienie wydatków

z budżetu środków europejskich na podstawie

sprawozdań budżetowych ujęte na koncie 227

1.4. Środki na inwestycje

Jednostki budżetowe wykazują równowartość

środków budżetowych wykorzystanych na finan-

sowanie inwestycji (środków trwałych w budowie),

ujmowana w korespondencji z kontem 810

1.5. Aktualizacja wyceny środków trwa-

łych

Dodatnie różnice z aktualizacji środków trwa-

łych, dokonanej zgodnie z zasadami określonymi

w odrębnych przepisach

1.6. Nieodpłatnie otrzymane środki

trwałe i środki trwałe w budowie oraz

wartości niematerialne i prawne

Równowartość nieodpłatnie otrzymanych

środków (w wartości netto) ujmowanych

na kontach 011, 020, 080

1.7. Aktywa przejęte od zlikwidowanych

lub połączonych jednostek

Równowartość aktywów przejętych od

zlikwidowanych lub połączonych jednostek,

w korespondencji z wszystkimi kontami zawiera-

jącymi salda reprezentujące aktywa, występujące

na dzień likwidacji jednostek

1.8. Aktywa otrzymane w ramach

centralnego zaopatrzenia

Równowartość aktywów otrzymanych w ramach

centralnego zaopatrzenia, ewidencjonowanych

w korespondencji z kontami zespołu „0”, 310, 330, 401

1.9. Pozostałe odpisy z wyniku finanso-

wego za rok bieżący

Równowartość części zysku przeznaczonego na

zwiększenie funduszu własnego w obrocie

1.10. Inne zwiększenia

Ewentualne inne zwiększenia funduszu jednostki,

które nastąpiły w ciągu okresu sprawozdawcze-

go, niewskazane w poz. od 1.1 do 1.9.

Pozycja ta obejmuje też okresowe lub roczne

przeniesienie zrealizowanych wydatków ze źródeł

zagranicznych niepodlegających zwrotowi z konta 228

2. Zmniejszenia funduszu jednostki

(z tytułu)

Równowartość wszystkich zmniejszeń funduszu

jednostki dokonanych w ciągu okresu sprawoz-

dawczego, wykazane od poz. 2.1 do 2.9 (obroty

strony Wn konta 800)

2.1. Strata za rok ubiegły

Przeksięgowana z konta 860, pod datą przyjęcia

sprawozdania finansowego, strata bilansowa

z roku ubiegłego

2.2. Zrealizowane dochody budżetowe

Okresowe lub roczne przeksięgowanie zrealizo-

wanych dochodów budżetowych na podstawie

sprawozdań budżetowych ujętych na koncie 222

2.3. Rozliczenie wyniku finansowego

i środków obrotowych za rok ubiegły

Przeksięgowana pod datą przyjęcia sprawozdania

finansowego kwota dotycząca rozliczenia wyniku

finansowego, ujęta na koncie 820. W samorzą-

dowych zakładach budżetowych saldo konta 820

dotyczy nadwyżki dochodów na wydzielonych

rachunkach bankowych

2.4. Dotacje i środki na inwestycje

Równowartość dotacji przekazanych przez jednost-

ki budżetowe, w części uznanej za wykorzystane

lub rozliczone i środki budżetowe wykorzystane

przez jednostki budżetowe na inwestycje (środki

trwałe w budowie), księgowane na koncie 810

2.5. Aktualizacja wyceny środków

trwałych

Ujemne różnice z aktualizacji środków trwa-

łych, dokonanej zgodnie z zasadami określonymi

w odrębnych przepisach

2.6. Wartość sprzedanych i nieodpłat-

nie przekazanych środków trwałych

i środków trwałych w budowie oraz

wartości niematerialnych i prawnych

Wartość sprzedanych i nieodpłatnie przekaza-

nych środków (w wartości netto) ujmowanych

na kontach 011, 020, 080

2.7. Pasywa przejęte od zlikwidowanych

lub połączonych jednostek

Wartość pasywów przejętych od zlikwidowanych

lub połączonych jednostek, ujmowana w kore-

spondencji z kontami: 201, 221, 225, 226, 229, 231,

234, 240

2.8. Aktywa przekazane w ramach

centralnego zaopatrzenia

Równowartość aktywów obrotowych przekazanych

w ramach centralnego zaopatrzenia, w korespon-

dencji z kontami zespołu „0” oraz z kontem 310

2.9. Inne zmniejszenia

Ewentualne inne zmniejszenia funduszu jednost-

ki, które nastąpiły w ciągu roku obrotowego,

a nie zostały wykazane w poz. od 2.1 do 2.8

II. Fundusz jednostki na koniec okresu

(BZ)

Saldo Ma konta 800

III. Wynik finansowy netto za rok

bieżący (+,–)

Saldo konta 860. Suma pozycji 1-2

1. zysk netto (+)

Saldo Ma konta 860

2. strata netto (–)

Saldo Wn konta 860

IV. Nadwyżka dochodów jednostek

budżetowych, nadwyżka środków

obrotowych samorządowych zakładów

budżetowych

Saldo Wn konta 820. Równowartość odpisów

z zysku dokonana w ciągu roku obrotowego

W samorządowych zakładach budżetowych

saldo Wn konta 820 dotyczy nadwyżki środków

obrotowych

Fundusz (II+,–III–IV)

Suma poz. II, III, IV

Tabela. Rachunek zysków i strat (wariant porównawczy)

Pozycja

Komentarz

a. Przychody netto z podstawowej działal-

ności operacyjnej

Suma poz. od A.I do A.VI

I. Przychody netto ze sprzedaży produktów

Saldo Ma konta 700

II. Zmiana stanu produktów (zwiększenie

– wartość dodatnia, zmniejszenie – wartość

ujemna)

+PK Wn konta 490/Ma konta 860 –PK Ma

konta 490/Wn konta 860

III. Koszt wytworzenia produktów na

własne potrzeby jednostki

Koszt wytworzenia ujęty na koncie

700

IV. Przychody netto ze sprzedaży towarów

i materiałów

Saldo Ma konta 730 i 760

V. Dotacje na finansowanie działalności

podstawowej

Saldo konta 740

VI. Przychody z tytułu dochodów budżeto-

wych

Zrealizowane przez jednostkę dochody

budżetowe, zgodne z Rb-27S i ewidencją

prowadzoną do konta 720

B. Koszty działalności operacyjnej

Suma poz. od B.I do B.IX

I. Amortyzacja

Poniesione koszty ewidencjonowane na koncie

400

II. Zużycie materiałów i energii

Poniesione koszty ewidencjonowane na koncie

401

III. Usługi obce

Poniesione koszty ewidencjonowane na koncie

402

IV. Podatki i opłaty

Poniesione koszty ewidencjonowane na koncie

403

V. Wynagrodzenia

Poniesione koszty ewidencjonowane na koncie

404

VI. Ubezpieczenia społeczne i inne świad-

czenia dla pracowników

Poniesione koszty ewidencjonowane na koncie

405

VII. Pozostałe koszty rodzajowe

Poniesione koszty ewidencjonowane na koncie

409

VIII. Wartość sprzedanych towarów i mate-

riałów

Saldo Wn kont: 730, 761

IX. Inne świadczenia finansowane z budżetu

Pozostałe koszty rodzajowe, które nie zostały

uwzględnione na podstawowych kontach

kosztów

X. Pozostałe obciążenia

Strona Wn kont zespołu 4 zgodnie ze specyfiką

jednostki

c. Zysk (strata) z działalności podstawowej

(A–B)

Poz. A – poz. B

D. Pozostałe przychody operacyjne

Suma poz. od D.I do D.III

I. Zysk ze zbycia niefinansowych aktywów

trwałych

Saldo Ma konta 760

II. Dotacje

Saldo Ma konta 760 – nie występuje

w jednostkach budżetowych

III. Inne przychody operacyjne

Strona Ma konta 760 – pozycje niewykazane

wcześniej

E. Pozostałe koszty operacyjne

Suma poz. E.I i E.II

I. Koszty inwestycji finansowanych ze

środków własnych samorządowych zakła-

dów budżetowych i dochodów jednostek

budżetowych gromadzonych na wydzielo-

nym rachunku

Środki własne z konta 740, jeśli jednostka

posiada wydzielony rachunek dochodów

II. Pozostałe koszty operacyjne

Strona Wn konta 761

F. Zysk (strata) z działalności operacyjnej

(C+D-E)

poz. C + poz. D – poz. E

G. Przychody finansowe

Suma poz. od G.I do G.III

I. Dywidendy i udziały w zyskach

Strona Ma konta 750, zgodnie ze specyfiką

jednostki

II. Odsetki

Strona Ma konta 750

III. Inne

Strona Wn konta 750 – pozycje niewymienione

w innych pozycjach

H. Koszty finansowe

Suma poz. od H.I do H.II

I. Odsetki

Strona Wn konta 751

II. Inne

Strona Wn konta 751 – pozycje niewymienione

w innych pozycjach

I. Zysk (strata) z działalności gospodarczej

(F+G–H)

poz. F + poz. G – poz. H

j. Wynik zdarzeń nadzwyczajnych (J.I.–J.II.)

poz. J.I – poz. J.II

I. Zyski nadzwyczajne

Strona Ma konta 770

II. Straty nadzwyczajne

Strona Wn konta 771

K. Zysk (strata) brutto (I±J)

Poz. I +/– poz. J

L. Podatek dochodowy

Strona Wn konta 870 – w jednostkach budże-

towych ta pozycja nie występuje

M. Pozostałe obowiązkowe zmniejszenia

zysku (zwiększenia straty) oraz nadwyżki

środków obrotowych

Saldo konta 820

N. Zysk (strata) netto (K-L-M)

poz. K – poz. L – poz. M

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

3 / 4

SFERA BUDŻETOWA

IV

Dziennik Gazeta Prawna, 31 marca 2014 nr 62 (3703)

gazetaprawna.pl

Dziś mija termin składania Rb-WSa/b

Pojawiły się nowe problemy z zaangażowaniem

Sprawozdania za ubiegły rok jednostki sporządzają i przekazują

zgodnie ze starym rozporządzeniem.

Zaś za 2014 rok zrobią to już według nowych zasad

Jeśli w sprawozdaniu Rb-28S w kolumnie „Zaangażowanie” zostaną wykazane dane do wysokości planu,

to będzie to ewidentne

naruszenie przepisów o sprawozdawczości

Agata Piłat

specjalista z zakresu wydatków

strukturalnych

Zmieniły się przepisy w sprawie spra-

wozdawczości budżetowej. Czy odnosi się

to także do sprawozdań jednostkowych do-

tyczących wydatków strukturalnych? Co się

zmieniło i czy według nowych przepisów

mamy składać sprawozdanie za 2013 rok?

Przepisy nowego rozporządzenia ministra finan-

sów z 16 stycznia 2014 r. mają zastosowanie po

raz pierwszy do sprawozdań sporządzanych za

okresy sprawozdawcze roku 2014. Dlatego spra-

wozdania Rb-WSa i Rb-WSb za rok 2013 jednostki

sporządzają i przekazują zgodnie z rozporzą-

dzeniem ministra finansów z 3 lutego 2010 r.

w sprawie sprawozdawczości budżetowej (Dz.U.

nr 20, poz. 103).

Zakres zmian

Wprowadzone zmiany dotyczące sprawozdań

o wydatkach strukturalnych miały na celu dopre-

cyzowanie przepisów rozporządzenia w kwestii

objęcia obowiązkiem sprawozdawczym wszyst-

kich jednostek zaliczanych do sektora finansów

publicznych. Wskazano rodzaje sprawozdań, któ-

re powinny być sporządzane przez właściwych

kierowników jednostek organizacyjnych i nadzo-

rowanych, oraz wyszczególniono miana, w jakich

dany typ sprawozdań powinien być sporządzony.

I tak, po zmianach jednostkami obowiązanymi do

sporządzania sprawozdań jednostkowych w za-

kresie wydatków strukturalnych poniesionych

przez jednostki samorządu terytorialnego Rb-

-WSa są kierownicy jednostek organizacyjnych

podległych i nadzorowanych przez jednostki

samorządu terytorialnego, czyli kierownicy sa-

morządowych: jednostek budżetowych, zakła-

dów budżetowych, instytucji kultury, podmiotów

leczniczych albo samodzielnych publicznych

zakładów opieki zdrowotnej, kierownicy innych

samorządowych osób prawnych, utworzonych na

podstawie odrębnych ustaw. Z kolei w zakresie

wydatków strukturalnych w podziale wojewódz-

kim (regionalnym) poniesionych przez pozostałe

jednostki sektora finansów publicznych, z wyłą-

czeniem placówek, sprawozdania jednostkowe

Rb-WSb sporządzają kierownicy samodzielnych

publicznych zakładów opieki zdrowotnej, agencji

wykonawczych, instytucji gospodarki budżeto-

wej, uczelni publicznych, innych osób prawnych,

utworzonych na podstawie odrębnych ustaw,

dysponenci państwowych funduszy celowych,

a także państwowych: jednostek budżetowych,

jednostek organizacyjnych, instytucji kultury,

instytucji filmowych.

Zmiany w załączniku nr 40 do rozporzą-

dzenia stanowiącym Instrukcję sporządzania

sprawozdań Rb-WSa i Rb-WSb o wydatkach

strukturalnych miały charakter porządkujący

i uszczegóławiający. Zmieniła się też numeracja

wzorów sprawozdań Rb-WSa (załącznik nr 31 do

nowego rozporządzenia) i Rb-WSb (załącznik

nr 32 do nowego rozporządzenia).

Definicja

Doprecyzowana definicja wydatków struktu-

ralnych uwzględnia to, że do wydatków struk-

turalnych można zaliczyć tylko wydatki stano-

wiące wkład publiczny krajowy na realizację

projektów współfinansowanych ze środków

funduszy strukturalnych, tj. Europejskiego

Funduszu Rozwoju Regionalnego i Europej-

skiego Funduszu Społecznego oraz Funduszu

Spójności, a także wydatki poniesione na reali-

zację projektów finansowanych wyłącznie ze

źródeł krajowych, ale mieszczących się w ob-

szarach interwencji tych funduszy. Krajowymi

środkami publicznymi będącymi w dyspozy-

cji jednostek są zaś środki budżetowe, środki

własne, dotacje, pożyczki, kredyty i inne (np.

środki uzyskane z emisji papierów wartościo-

wych, przychody z prywatyzacji majątku Skarbu

Państwa oraz majątku jednostki samorządu te-

rytorialnego, darowizny, środki zgromadzone

na wyodrębnionych rachunkach itp.).

Przekazanie środków

Został doprecyzowany zapis odnoszący się do

wykazywania wydatków ponoszonych przez

jednostki niezaliczane do sektora finansów

publicznych. Zgodnie z zapisem znajdującym

się w par. 2 ust. 5 załącznika nr 40 w przypad-

ku przekazania krajowych środków publicz-

nych przez jednostkę zaliczaną do sektora fi-

nansów publicznych na zadanie realizowane

w obszarach interwencji funduszy struktu-

ralnych przez jednostkę niezaliczoną do sek-

tora finansów publicznych, przepływ środków

jest wydatkiem jednostki przekazującej środki,

który należy wykazać w sprawozdaniu. Z za-

strzeżeniem, że jednostki zaliczane do sektora

finansów publicznych, które przekazują środki

na realizację zadań finansowanych z udziałem

środków z funduszy strukturalnych i Funduszu

Spójności, wykazują krajowy wkład publicz-

ny przekazany na zadania realizowane przez

ostatecznych beneficjentów, niezaliczanych

do sektora finansów publicznych, oraz własne

wydatki strukturalne.

Termin

W par. 4 ust. 2 załącznika nr 40 doprecyzowano,

że jednostki organizacyjne i nadzorowane przez

jednostki samorządu terytorialnego przekazu-

ją w terminie do 31 marca po upływie okresu

sprawozdawczego sprawozdanie jednostkowe

Rb-WSa właściwej jednostce, która sporządzi

sprawozdanie skonsolidowane zbiorcze.

W układzie regionalnym

Kilka zmian zostało wprowadzonych w par. 5 za-

łącznika nr 40, który dotyczy zasad sporządzania

sprawozdań Rb-WSb. Sporządza się je w układzie

regionalnym, poprzez wpisanie w polu część/

województwo numeru części zgodnie z klasy-

fikacją budżetową oraz numeru województwa

zgodnie z symbolami terytorialnymi Głównego

Urzędu Statystycznego. Wydatki jednostek or-

ganizacyjnych, jednostek powołanych i nadzo-

rowanych oraz środki finansowe przekazane do

jednostek niezaliczanych do sektora finansów

publicznych na realizację zadań zgodnych z ob-

szarami interwencji funduszy strukturalnych

należy ująć w sprawozdaniu skonsolidowanym

łącznym z symbolem województwa jednostki,

która ostatecznie realizuje wydatek. Dysponenci

części budżetowych wpisują w pierwszej kolum-

nie nr części zgodny z klasyfikacją budżetową.

Jeżeli wydatki były realizowane tylko w niektó-

rych województwach, należy wypełnić pozosta-

łe wiersze cyfrą „0” – do tej pory funkcjonował

zapis mówiący o usuwaniu wierszy z nume-

rami województw, w których wydatki nie były

ponoszone.

Podstawa prawna

Rozporządzenie ministra finansów z 16 stycznia 2014 r.

w sprawie sprawozdawczości budżetowej (Dz.U. poz. 119).

Piotr Wieczorek

specjalista ds. rachunkowości

i zarządzania ryzykiem

W samorządowej jednostce budżetowej

wykazywano w RB-28S w kolumnie „Zaan-

gażowania” kwoty zaplanowanych na dany

rok wydatków w zakresie wynagrodzeń

i pochodnych. Na koncie 998 par. 4110 na

dzień 31 marca faktycznie jest więcej zaan-

gażowanych środków niż w planie finan-

sowym, ponieważ z umów o pracę wynika

większe zapotrzebowanie na środki. Plan

wydatków w par. 4110 na dziś jest zaniżony,

a pod koniec roku z rezerwy celowej ma być

zwiększony na uzupełnienie wydatków. Czy

po zmianach przepisów jest to właściwe?

Czy zaangażowanie wynagrodzeń w Rb-28S

powinno być ustalane do wysokości kwot za-

planowanych, czy też dokładnie wyliczanych

do wypłaty do końca roku z uwzględnieniem

np. zwolnień lekarskich? Czy na koniec mar-

ca trzeba wykazać zaangażowanie do wyso-

kości planu, czy faktyczne ?

W instrukcji sporządzania sprawozdań budżeto-

wych w zakresie budżetów jednostek samorzą-

du terytorialnego, stanowiącej załącznik nr 39

do rozporządzenia ministra finansów z 16 stycz-

nia 2014 r. w sprawie sprawozdawczości budże-

towej w rozdziale 4 par. 9 ust. 2 pkt 2, ustalo-

no, że w kolumnie „Zaangażowanie” wykazuje

się kwoty wynikające z umów, decyzji i innych

postanowień, których wykonanie powoduje

konieczność dokonania wydatków budżeto-

wych w roku bieżącym. W poprzednim stanie

prawnym było: „wykazuje się dane dotyczące

zaangażowania planu wydatków, czyli wartość

umów, decyzji i innych postanowień, których

wykonanie spowoduje konieczność dokona-

nia wydatków budżetowych w roku bieżącym”.

Zniknęło więc odesłanie do planu wydatków.

Artykuł 40 ustawy z 27 sierpnia 2009 r. o fi-

nansach publicznych (t.j. Dz.U. z 2013 poz. 885

z późn. zm.; dalej: ustawy o finansach publicz-

nych) ustala z kolei, że ujmuje się etapy rozli-

czeń poprzedzające płatność wydatków – także

zaangażowanie środków. Czyli zaangażowanie

to ilość potrzebnych środków na wydatki w 2014

roku (bez wykonanych wykonanych do marca).

Wykonane wydatki nie powodują konieczności

dokonania wydatków. [przykład]

Jeżeli w sprawozdaniu Rb-28S w kolum-

nie „Zaangażowanie” zostaną wykazane

dane do wysokości planu, to będzie to ewi-

dentne naruszenie przepisów rozporządze-

nia o sprawozdawczości. Trzeba pamiętać, że

art. 68 ustawy o finansach publicznych mówi

o wiarygodności sprawozdań, czyli spełnie-

niem tego warunku będzie wykazanie faktycz-

nego zapotrzebowania na środki, bez względu

na wysokość planu, zwłaszcza, że kiedy ma

się już zatrudnionych pracowników ich wy-

nagrodzenia stanowią wydatek obligatoryjny.

Istotne jest, że zaangażowanie to jeszcze nie

faktyczne zobowiązanie, ponieważ zobowiąza-

nie z tytułu wynagrodzenia co do zasady usta-

lone jest na liście płac, na których znajdują się

również inne zobowiązania, które nie są wprost

planowane, np. świadczenie z ubezpieczeń spo-

łecznych, jeśli jednostka zatrudnia więcej niż

20 pracowników. Zaangażowanie dla wynagro-

dzeń i pochodnych powinno wynikać z umów

o pracę i zwolnień lekarskich (inne postano-

wienia), w wyniku których wypłacone zostaną

wynagrodzenia chorobowe czy zasiłki z ubezpie-

czenia społecznego (np. zasiłek macierzyński).

Podstawa prawna

Rozporządzenia ministra finansów z 16 stycznia 2014 r.

w sprawie sprawozdawczości budżetowej (Dz.U. z 2014 r.

poz. 119).

Przykłady dla sprawozdań za 2013 rok

Są strukturalne

Nie są strukturalne

Zakup fachowych czasopism w ramach realiza-

cji działania/zadania polegającego na budowie,

rozbudowie, przebudowie, modernizacji bibliote-

ki – w takim przypadku całkowite wydatki należy

ująć w obszarze XIII. Inwestycje w infrastrukturę

społeczną, w kodzie 75. Infrastruktura edukacji.

Wydatki ponoszone na zakup specjalistycznych

publikacji typu „Poradnik pedagoga szkolne-

go” nie będą stanowiły wydatków struktural-

nych i nie należy ujmować ich w sprawozdaniu

Rb-WSa.

Zakup wyparzarki jest realizowany w ramach dzia-

łania polegającego na modernizacji żłobka. Wtedy

wszystkie wydatki związane z tym zadaniem

należy ująć w obszarze XIII. Inwestycje w infra-

strukturę społeczną, w kodzie 77. Infrastruktura

opiekuńczo-wychowawcza.

Jednostka budżetowa (żłobek) dokonała zakupu

wyparzarki do naczyń. Nie jest to wydatek

strukturalny i nie należy ujmować go w spra-

wozdaniu Rb-WSa.

Do wydatków strukturalnych w obszarze VII. Kultura

w kodzie 58. Ochrona i zachowanie dziedzictwa

kulturowego można zaklasyfikować jednorazo-

we wydatki poniesione na instalację monitoringu

w obiektach wpisanych do rejestru zabytków.

Wydatki ponoszone przez urząd na ochronę fi-

zyczną obiektu wpisanego do rejestru zabytków

(ani żadnego innego obiektu) nie stanowią wy-

datków strukturalnych.

Instalacja domofonowa/wideofonowa w domu

pomocy społecznej montowana jest w ramach pro-

jektu/działania/zadania polegającego na budowie,

rozbudowie, modernizacji domu pomocy społecz-

nej. W takiej sytuacji całkowite koszty realizowane-

go działania (wraz z kosztami montażu instalacji)

należy ująć w kodzie 79.

Wydatki poniesione na instalację domofonową

i wideofonową w domu pomocy społecznej nie

będą stanowiły wydatków strukturalnych.

Aby móc zakwalifikować wydatki ponoszone na

zajęcia z uczniem do wydatków strukturalnych,

należy pamiętać o tym, że mają one być dla ucznia

dodatkowe, nieobowiązkowe i nieodpłatne.

Wydatki szkół na wynagrodzenia nauczycie-

li prowadzących nauczanie indywidualne, czyli

wydatki na sfinansowanie godzin pracy nauczy-

cieli prowadzących zajęcia edukacyjne z ucznia-

mi, którzy np. z powodu niepełnosprawności

bądź długotrwałej choroby zostali objęci indy-

widualnym trybem nauczania, nie mogą być

uznane za wydatek strukturalny, jeżeli zakres

prowadzonych zajęć mieści się w ramowym

planie nauczania szkoły i jeśli prowadzo-

ne lekcje nie są dodatkowe dla ucznia, a są dla

niego obowiązkowe i podlegają ocenie.

Zakup licencji na używanie programu płacowego

może stanowić wydatek strukturalny, ale jedynie

w momencie wdrażania, wprowadzania, pierwsze-

go zakupu danego programu.

Wydatki ponoszone na odnawianie licencji

programu płacowego nie stanowią wydatków

strukturalnych i nie należy ujmować ich w spra-

wozdaniu o wydatkach strukturalnych.

PRZYKŁAD

Dotychczasowa praktyka

Łączne obciążenia dla jednostki wynikają-

ce z umów o pracę wynosiły w 2013 roku

122 234,38 zł. Plan finansowy określał limit wydat-

ków na 105 000,00 zł.

Zatem w Rb-28S wykazywano zaangażowanie

do 105 000,00 zł, pomimo że do marca wydano

już 28 943,56 zł.

Po zmianach w marcu 2014 r. powinno być:

122 234,38 zł – 28 943,56 zł = kwota koniecznego

zaangażowania środków wynosi 93 290 82 zł.

Na początku stycznia zaangażowanie wyniosło-

by 122 234,38 zł.

poniedziałek

31

marzec

SFERA BUDŻETOWA

IV

Dziennik Gazeta Prawna, 31 marca 2014 nr 62 (3703)

gazetaprawna.pl

Dziś mija termin składania Rb-WSa/b

Pojawiły się nowe problemy z zaangażowaniem

Sprawozdania za ubiegły rok jednostki sporządzają i przekazują

zgodnie ze starym rozporządzeniem.

Zaś za 2014 rok zrobią to już według nowych zasad

Jeśli w sprawozdaniu Rb-28S w kolumnie „Zaangażowanie” zostaną wykazane dane do wysokości planu,

to będzie to ewidentne

naruszenie przepisów o sprawozdawczości

Agata Piłat

specjalista z zakresu wydatków

strukturalnych

Zmieniły się przepisy w sprawie spra-

wozdawczości budżetowej. Czy odnosi się

to także do sprawozdań jednostkowych do-

tyczących wydatków strukturalnych? Co się

zmieniło i czy według nowych przepisów

mamy składać sprawozdanie za 2013 rok?

Przepisy nowego rozporządzenia ministra finan-

sów z 16 stycznia 2014 r. mają zastosowanie po

raz pierwszy do sprawozdań sporządzanych za

okresy sprawozdawcze roku 2014. Dlatego spra-

wozdania Rb-WSa i Rb-WSb za rok 2013 jednostki

sporządzają i przekazują zgodnie z rozporzą-

dzeniem ministra finansów z 3 lutego 2010 r.

w sprawie sprawozdawczości budżetowej (Dz.U.

nr 20, poz. 103).

Zakres zmian

Wprowadzone zmiany dotyczące sprawozdań

o wydatkach strukturalnych miały na celu dopre-

cyzowanie przepisów rozporządzenia w kwestii

objęcia obowiązkiem sprawozdawczym wszyst-

kich jednostek zaliczanych do sektora finansów

publicznych. Wskazano rodzaje sprawozdań, któ-

re powinny być sporządzane przez właściwych

kierowników jednostek organizacyjnych i nadzo-

rowanych, oraz wyszczególniono miana, w jakich

dany typ sprawozdań powinien być sporządzony.

I tak, po zmianach jednostkami obowiązanymi do

sporządzania sprawozdań jednostkowych w za-

kresie wydatków strukturalnych poniesionych

przez jednostki samorządu terytorialnego Rb-

-WSa są kierownicy jednostek organizacyjnych

podległych i nadzorowanych przez jednostki

samorządu terytorialnego, czyli kierownicy sa-

morządowych: jednostek budżetowych, zakła-

dów budżetowych, instytucji kultury, podmiotów

leczniczych albo samodzielnych publicznych

zakładów opieki zdrowotnej, kierownicy innych

samorządowych osób prawnych, utworzonych na

podstawie odrębnych ustaw. Z kolei w zakresie

wydatków strukturalnych w podziale wojewódz-

kim (regionalnym) poniesionych przez pozostałe

jednostki sektora finansów publicznych, z wyłą-

czeniem placówek, sprawozdania jednostkowe

Rb-WSb sporządzają kierownicy samodzielnych

publicznych zakładów opieki zdrowotnej, agencji

wykonawczych, instytucji gospodarki budżeto-

wej, uczelni publicznych, innych osób prawnych,

utworzonych na podstawie odrębnych ustaw,

dysponenci państwowych funduszy celowych,

a także państwowych: jednostek budżetowych,

jednostek organizacyjnych, instytucji kultury,

instytucji filmowych.

Zmiany w załączniku nr 40 do rozporzą-

dzenia stanowiącym Instrukcję sporządzania

sprawozdań Rb-WSa i Rb-WSb o wydatkach

strukturalnych miały charakter porządkujący

i uszczegóławiający. Zmieniła się też numeracja

wzorów sprawozdań Rb-WSa (załącznik nr 31 do

nowego rozporządzenia) i Rb-WSb (załącznik

nr 32 do nowego rozporządzenia).

Definicja

Doprecyzowana definicja wydatków struktu-

ralnych uwzględnia to, że do wydatków struk-

turalnych można zaliczyć tylko wydatki stano-

wiące wkład publiczny krajowy na realizację

projektów współfinansowanych ze środków

funduszy strukturalnych, tj. Europejskiego

Funduszu Rozwoju Regionalnego i Europej-

skiego Funduszu Społecznego oraz Funduszu

Spójności, a także wydatki poniesione na reali-

zację projektów finansowanych wyłącznie ze

źródeł krajowych, ale mieszczących się w ob-

szarach interwencji tych funduszy. Krajowymi

środkami publicznymi będącymi w dyspozy-

cji jednostek są zaś środki budżetowe, środki

własne, dotacje, pożyczki, kredyty i inne (np.

środki uzyskane z emisji papierów wartościo-

wych, przychody z prywatyzacji majątku Skarbu

Państwa oraz majątku jednostki samorządu te-

rytorialnego, darowizny, środki zgromadzone

na wyodrębnionych rachunkach itp.).

Przekazanie środków

Został doprecyzowany zapis odnoszący się do

wykazywania wydatków ponoszonych przez

jednostki niezaliczane do sektora finansów

publicznych. Zgodnie z zapisem znajdującym

się w par. 2 ust. 5 załącznika nr 40 w przypad-

ku przekazania krajowych środków publicz-

nych przez jednostkę zaliczaną do sektora fi-

nansów publicznych na zadanie realizowane

w obszarach interwencji funduszy struktu-

ralnych przez jednostkę niezaliczoną do sek-

tora finansów publicznych, przepływ środków

jest wydatkiem jednostki przekazującej środki,

który należy wykazać w sprawozdaniu. Z za-

strzeżeniem, że jednostki zaliczane do sektora

finansów publicznych, które przekazują środki

na realizację zadań finansowanych z udziałem

środków z funduszy strukturalnych i Funduszu

Spójności, wykazują krajowy wkład publicz-

ny przekazany na zadania realizowane przez

ostatecznych beneficjentów, niezaliczanych

do sektora finansów publicznych, oraz własne

wydatki strukturalne.

Termin

W par. 4 ust. 2 załącznika nr 40 doprecyzowano,

że jednostki organizacyjne i nadzorowane przez

jednostki samorządu terytorialnego przekazu-

ją w terminie do 31 marca po upływie okresu

sprawozdawczego sprawozdanie jednostkowe

Rb-WSa właściwej jednostce, która sporządzi

sprawozdanie skonsolidowane zbiorcze.

W układzie regionalnym

Kilka zmian zostało wprowadzonych w par. 5 za-

łącznika nr 40, który dotyczy zasad sporządzania

sprawozdań Rb-WSb. Sporządza się je w układzie

regionalnym, poprzez wpisanie w polu część/

województwo numeru części zgodnie z klasy-

fikacją budżetową oraz numeru województwa

zgodnie z symbolami terytorialnymi Głównego

Urzędu Statystycznego. Wydatki jednostek or-

ganizacyjnych, jednostek powołanych i nadzo-

rowanych oraz środki finansowe przekazane do

jednostek niezaliczanych do sektora finansów

publicznych na realizację zadań zgodnych z ob-

szarami interwencji funduszy strukturalnych

należy ująć w sprawozdaniu skonsolidowanym

łącznym z symbolem województwa jednostki,

która ostatecznie realizuje wydatek. Dysponenci

części budżetowych wpisują w pierwszej kolum-

nie nr części zgodny z klasyfikacją budżetową.

Jeżeli wydatki były realizowane tylko w niektó-

rych województwach, należy wypełnić pozosta-

łe wiersze cyfrą „0” – do tej pory funkcjonował

zapis mówiący o usuwaniu wierszy z nume-

rami województw, w których wydatki nie były

ponoszone.

Podstawa prawna

Rozporządzenie ministra finansów z 16 stycznia 2014 r.

w sprawie sprawozdawczości budżetowej (Dz.U. poz. 119).

Piotr Wieczorek

specjalista ds. rachunkowości

i zarządzania ryzykiem

W samorządowej jednostce budżetowej

wykazywano w RB-28S w kolumnie „Zaan-

gażowania” kwoty zaplanowanych na dany

rok wydatków w zakresie wynagrodzeń

i pochodnych. Na koncie 998 par. 4110 na

dzień 31 marca faktycznie jest więcej zaan-

gażowanych środków niż w planie finan-

sowym, ponieważ z umów o pracę wynika

większe zapotrzebowanie na środki. Plan

wydatków w par. 4110 na dziś jest zaniżony,

a pod koniec roku z rezerwy celowej ma być

zwiększony na uzupełnienie wydatków. Czy

po zmianach przepisów jest to właściwe?

Czy zaangażowanie wynagrodzeń w Rb-28S

powinno być ustalane do wysokości kwot za-

planowanych, czy też dokładnie wyliczanych

do wypłaty do końca roku z uwzględnieniem

np. zwolnień lekarskich? Czy na koniec mar-

ca trzeba wykazać zaangażowanie do wyso-

kości planu, czy faktyczne ?

W instrukcji sporządzania sprawozdań budżeto-

wych w zakresie budżetów jednostek samorzą-

du terytorialnego, stanowiącej załącznik nr 39

do rozporządzenia ministra finansów z 16 stycz-

nia 2014 r. w sprawie sprawozdawczości budże-

towej w rozdziale 4 par. 9 ust. 2 pkt 2, ustalo-

no, że w kolumnie „Zaangażowanie” wykazuje

się kwoty wynikające z umów, decyzji i innych

postanowień, których wykonanie powoduje

konieczność dokonania wydatków budżeto-

wych w roku bieżącym. W poprzednim stanie

prawnym było: „wykazuje się dane dotyczące

zaangażowania planu wydatków, czyli wartość

umów, decyzji i innych postanowień, których

wykonanie spowoduje konieczność dokona-

nia wydatków budżetowych w roku bieżącym”.

Zniknęło więc odesłanie do planu wydatków.

Artykuł 40 ustawy z 27 sierpnia 2009 r. o fi-

nansach publicznych (t.j. Dz.U. z 2013 poz. 885

z późn. zm.; dalej: ustawy o finansach publicz-

nych) ustala z kolei, że ujmuje się etapy rozli-

czeń poprzedzające płatność wydatków – także

zaangażowanie środków. Czyli zaangażowanie

to ilość potrzebnych środków na wydatki w 2014

roku (bez wykonanych wykonanych do marca).

Wykonane wydatki nie powodują konieczności

dokonania wydatków. [przykład]

Jeżeli w sprawozdaniu Rb-28S w kolum-

nie „Zaangażowanie” zostaną wykazane

dane do wysokości planu, to będzie to ewi-

dentne naruszenie przepisów rozporządze-

nia o sprawozdawczości. Trzeba pamiętać, że

art. 68 ustawy o finansach publicznych mówi

o wiarygodności sprawozdań, czyli spełnie-

niem tego warunku będzie wykazanie faktycz-

nego zapotrzebowania na środki, bez względu

na wysokość planu, zwłaszcza, że kiedy ma

się już zatrudnionych pracowników ich wy-

nagrodzenia stanowią wydatek obligatoryjny.

Istotne jest, że zaangażowanie to jeszcze nie

faktyczne zobowiązanie, ponieważ zobowiąza-

nie z tytułu wynagrodzenia co do zasady usta-

lone jest na liście płac, na których znajdują się

również inne zobowiązania, które nie są wprost

planowane, np. świadczenie z ubezpieczeń spo-

łecznych, jeśli jednostka zatrudnia więcej niż

20 pracowników. Zaangażowanie dla wynagro-

dzeń i pochodnych powinno wynikać z umów

o pracę i zwolnień lekarskich (inne postano-

wienia), w wyniku których wypłacone zostaną

wynagrodzenia chorobowe czy zasiłki z ubezpie-

czenia społecznego (np. zasiłek macierzyński).

Podstawa prawna

Rozporządzenia ministra finansów z 16 stycznia 2014 r.

w sprawie sprawozdawczości budżetowej (Dz.U. z 2014 r.

poz. 119).

Przykłady dla sprawozdań za 2013 rok

Są strukturalne

Nie są strukturalne

Zakup fachowych czasopism w ramach realiza-

cji działania/zadania polegającego na budowie,

rozbudowie, przebudowie, modernizacji bibliote-

ki – w takim przypadku całkowite wydatki należy

ująć w obszarze XIII. Inwestycje w infrastrukturę

społeczną, w kodzie 75. Infrastruktura edukacji.

Wydatki ponoszone na zakup specjalistycznych