RACHUNKOWOŚĆ

i AUDYT

prenumerata

gazetaprawna.pl

[patrz ramka]

■

■

■

Podstawa prawna

NIK już to kwestionowała, to nadal są nieprawidłowości

Pismo NIK

Podstawa prawna

prenumerata

Niepubliczne szkoły nie wiedzą,

w jakiej ewidencji ujmować dotacje

Piotr Wieczorek

specjalista ds. rachunkowości

i zarządzania ryzykiem, audytor systemów ISO

Ewidencja dotacji oświatowych i wydatków

z nich dokonywanych w niepublicznych szko-

łach i placówkach prowadzonych szczególnie

przez osoby fi zyczne sprawia wiele problemów.

Podstawowe pytanie wiąże się z tym w jakiej po-

staci, taka ewidencja miałaby być prowadzona.

Zdarza się, że dotowane podmioty prowadzą

ewidencję otrzymanej dotacji i wydatków w po-

datkowej księdze przychodów i rozchodów. Czy

jednak taka forma ewidencji jest prawidłowa?

Już w 2011 r. Najwyższa Izba Kontroli zwracała

skontrolowanym podmiotom uwagę, na to, że

nie jest to właściwe.

[patrz ramka]

W rozumieniu ustawy o PIT (t.j. Dz.U. z 2012 r.

poz. 361 ze zm.)wolne od tego podatku docho-

dowego są dotacje, w odniesieniu do przepisów

o fi nansach publicznych, otrzymane z budżetu

państwa lub budżetów jednostek samorządu te-

rytorialnego (art. 21 ust. 1 pkt 129 ustawy o PIT),

a ponadto nie uważa się za koszty uzyskania

przychodów wydatków i kosztów bezpośrednio

sfi nansowanych z ww. dotacji (art. 23 ust. 1 pkt 56

ustawy o PIT). Skutkuje to tym, że takie przycho-

dy i koszty nie mogą być ujmowane w podatko-

wej księdze przychodów i rozchodów. Jednak nie

zwalnia to z prowadzenia ewidencji księgowej.

Niezwiązane z działalnością

Świadczenie w postaci dotacji nie ma charakteru

świadczenia związanego z prowadzeniem działal-

ności gospodarczej, co wynika z art. 83a ust. 1 usta-

wy z 7 września 1991 r. o systemie oświaty (dalej:

ustawa o s.o.). Potwierdza to wyrok SA w Białym-

stoku z 18 kwietnia 2013 r. (sygn. akt. I ACa 86/13).

NIK w swoich wystąpieniach również odsyła do

tego artykułu. Wynika z niego, że działalność

prowadzona w formie szkoły, placówki lub ze-

społu szkół niepublicznych nie jest działalnością

gospodarczą nawet wtedy, gdy spełnia przesłanki

uznania jej za taką działalność w świetle art. 2

ustawy z 2 lipca 2004 r. o swobodzie działalności

gospodarczej (t.j. Dz.U. z 2013 r. poz. 672 ze zm.).

Kto jest benefi cjentem

Benefi cjentem środków dotacyjnych nie jest

organ prowadzący lecz szkoła, przedszkole, itd.

Zgodnie z art. 90 ust. 1 i 2 ustawy o s.o. z budżetu

gminy dotację otrzymają niepubliczne przedszko-

la, w tym specjalne, szkoły podstawowe i gim-

nazja, w tym z oddziałami integracyjnymi. Od-

biorcą takiej dotacji nie może być bezpośrednio

osoba fi zyczna prowadząca założoną przez siebie

szkołę. W tym zakresie to szkoła, przedszkole ma

zdolność prawną do otrzymania dotacji i jej wy-

datkowania, a nie organ prowadzący. Wynika to

także wyraźnie z zakresu kontroli, gdzie kontro-

lowana jest prawidłowość wykorzystania dotacji

przyznanej szkole a nie osobom fi zycznym. Pod-

czas kontroli nie można sprawdzać dokumentacji

prowadzonej przez przedsiębiorcę, ponieważ upo-

ważnienie to obejmuje m.in. wgląd do dokumen-

tacji fi nansowej szkoły, czy innego dotowanego

podmiotu. Potwierdza to wyrok WSA we Wrocła-

wiu z 28 stycznia 2014 r., (sygn. IV SA/Wr 448/13).

Wskazano w nim, że przedmiotem kontroli są

księgi rachunkowe wraz z dowodami księgowy-

mi zawierające informacje dotyczące ewidencji

wydatków kontrolowanej szkoły sfi nansowanych

z dotacji, a więc ze środków publicznych.

Oddzielenie

Zatem, jeśli osoba fi zyczna prowadzi działal-

ność gospodarczą, konieczne jest jej wyraźne

oddzielenie od dotowanego podmiotu. W ra-

mach działalności gospodarczej ewidencjo-

nuje się operacje gospodarcze (m.in. koszty)

w podatkowej księdze przychodów i rozcho-

dów, natomiast ewidencję prowadzonej szkoły

w księgach rachunkowych. Zdarzyć może się

i tak, że przedsiębiorca prowadzi księgi (tzw.

pełną księgowość) i wtedy osobne księgi rów-

nież musi mieć dotowany podmiot oświatowy.

Dodatkowe argumenty

Ponadto należy pamiętać, że dotacje:

■

są przekazywane na rachunek bankowy szko-

ły, przedszkola lub zespołu szkół lub placówek

w 12 częściach w terminie do ostatniego dnia

każdego miesiąca, z tym że część za grudzień

jest przekazywana w terminie do 15 grudnia

(art. 90 ust. 3c ustawy o s.o.) – wniosek: dota-

cja nie może trafi ć na konto przedsiębiorcy,

■

są przeznaczone na dofi nansowanie realizacji

zadań szkoły, przedszkola, innej formy wycho-

wania przedszkolnego lub placówki w zakre-

sie kształcenia, wychowania i opieki, w tym

profi laktyki społecznej ( art. 90 ust. 3d usta-

wy o s.o.) – wniosek: dotacja nie może pokryć

wszystkich wydatków dotowanego podmiotu,

pamiętając o tym, że każdy taki podmiot ma

doprecyzowane te zadania w statucie,

■

mogą być wykorzystane wyłącznie na pokrycie

wydatków bieżących szkół, przedszkoli, innych

form wychowania przedszkolnego i placówek

(art. 90 ust. 3d pkt 1 ustawy o s.o.) – wniosek:

wydatków rozliczających dotację nie można

dokonać z prywatnego ani fi rmowego konta

organu prowadzącego.

Obowiązek z ustawy

Jasny staje się obowiązek prowadzenia osobnych

ksiąg, gdy zajrzymy do art. 2. ust. 1 ustawy o ra-

chunkowości. Nakłada on obowiązek stosowania

tej ustawy osobno na osoby fi zyczne, jeżeli ich

przychody netto ze sprzedaży towarów, produk-

tów i operacji fi nansowych za poprzedni rok

obrotowy wyniosły co najmniej równowartość

w walucie polskiej 1 200 000 euro (pkt 2) oraz na

jednostki organizacyjne niemające osobowości

prawnej (pkt 5) do których ustawa o s.o. zalicza

dotowane podmioty oświatowe. Chodzi tu o art.

5f ustawy o s.o. z którego wynika, że m.in. nie-

publiczne jednostki organizacyjne, o których

mowa w art. 2 [szkoły, przedszkola, inne formy

wychowania przedszkolnego itd.], oraz ich ze-

społy wpisuje się do krajowego rejestru urzędo-

wego podmiotów gospodarki narodowej (syste-

mu REGON) jako podmioty stanowiące jednostki

organizacyjne niemające osobowości prawnej.

Czynności dyrektora

Już w samej ustawie o s.o. ustalono konieczność

prowadzenia ksiąg przez szkołę. Zgodnie z art. 5

ust. 7 pkt 3 do zadań organu prowadzącego szkołę

lub placówkę należy w szczególności zapewnie-

nie obsługi administracyjnej, fi nansowej, w tym

w zakresie wykonywania czynności, o których

mowa w art. 4 ust. 3 pkt 2-6 ustawy z 29 września

1994 r. o rachunkowości, i organizacyjnej szkoły

lub placówki. Wśród tych czynności jest mowa

m.in. o: prowadzeniu, na podstawie dowodów,

ksiąg, ujmujących zapisy zdarzeń w porządku

chronologicznym i systematycznym; okreso-

wym ustalaniu lub sprawdzaniu drogą inwen-

taryzacji rzeczywistego stanu aktywów i pasy-

wów; sporządzaniu sprawozdań fi nansowych.

Do obowiązków dyrektora (osoby fi zycznej

pełniącej tą funkcję) dotowanego podmiotu na-

leży, zgodnie z art. 10 ust. 2 ustawy o rachunko-

wości ustalenie dokumentacji opisującej w języ-

ku polskim przyjęte przez nią zasady (politykę)

rachunkowości, co pozwoli prawidłowo m.in.

prowadzić księgi rachunkowe.

Warto jeszcze zwrócić uwagę, na to, że doto-

wane podmioty oświatowe powinny stosować się

do przepisów rozporządzenia ministra fi nansów

z 15 listopada 2001 r. w sprawie szczególnych

zasad rachunkowości dla niektórych jednostek

niebędacych spółkami handlowymi, nieprowa-

dzących działalności gospodarczej (Dz.U. z 2001

nr 137, poz. 1539).

Podstawa prawna

Ustawa z 7 września 1991 r. o systemie oświaty

(t.j. Dz.U. z 2004 r. nr 256, poz. 2572 ze zm.).

Ustawa z 29 września 1994 r. o rachunkowości

(t.j. Dz.U. z 2013 r. poz. 330 ze zm.).

Część z nich prowadzi podatkową księgę przychodów i rozchodów, a inne wspólną pełną księgowość dla placówki

oświatowej i podmiotu, który jest jej założycielem. Choć

NIK już to kwestionowała, to nadal są nieprawidłowości

Wnioski pokontrolne

NIK w trakcie kontroli stwierdził następujące nieprawidłowości:

„a) nie były prowadzone księgi rachunkowe przedszkola, a dokumenty księgowe związane

z otrzymaniem i wydatkowaniem dotacji ewidencjonowano w podatkowej księdze przy-

chodów i rozchodów (prowadzonej dla osoby fi zycznej prowadzącej działalność gospodarczą

i będącej jednocześnie osobą prowadzącą przedszkole),

b) stroną operacji gospodarczych wskazaną na dowodach księgowych, potwierdzających do-

konanie wydatków ze środków dotacji, nie było przedszkole, lecz ww. podmiot gospodarczy,

tj. osoba fi zyczna prowadząca działalność gospodarczą (…),

c) nie prowadzono rachunku bankowego przedszkola, a środki dotacji przekazywane były na

wskazany rachunek bankowy osoby fi zycznej prowadzącej działalność gospodarczą, (...)”.

Pismo NIK

nr LGD-4100-002-02/2011 R/11/009

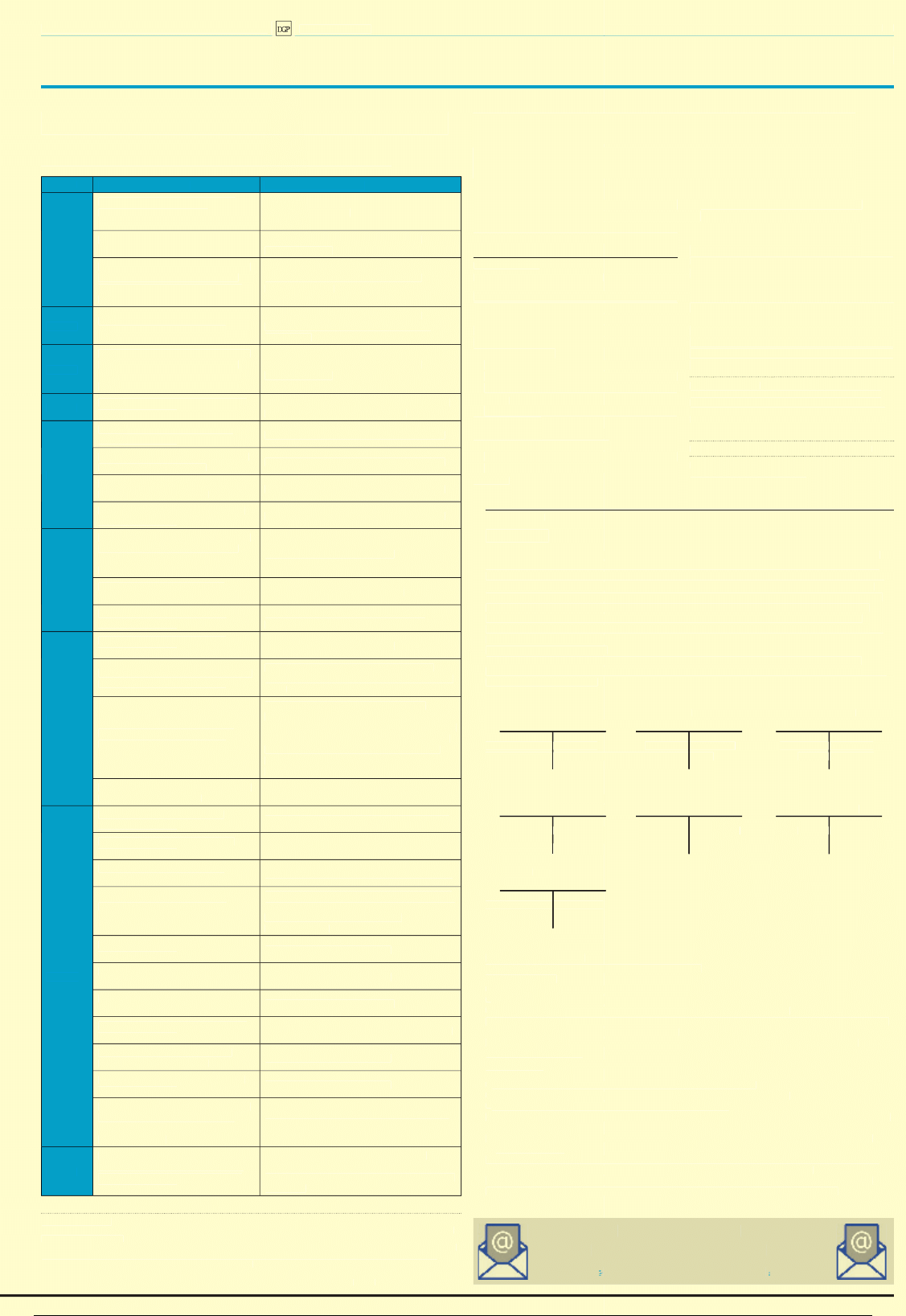

Rozdzielenie

Organ prowadzący

Dotowany podmiot

Osoba fi zyczna nieprowadząca działalności gospodarczej

– nie prowadzi żadnej ewidencji księgowej

Niepubliczna szkoła, przedszkole itd.

– prowadzi pełną księgowość (księgi

rachunkowe), gdzie ujmuje się m.in.

koszty, zobowiązania i wydatki

– posiada REGON i NIP

– jest pracodawcą zatrudnionych nauczy-

cieli i pracowników obsługi

Osoba fizyczna prowadząca działalność gospodarczą

na zasadach ogólnych – prowadzi podatkową książkę

przychodów i rozchodów lub pełną księgowość

(obowiązkowo lub fakultatywnie)

Spółki kapitałowe (sp. z o.o.), stowarzyszenia itd.

(osoby prawne) – prowadzą pełną księgowość

Agnieszka Pokojska

agnieszka.pokojska@infor.pl

W zeszłym tygodniu Trybunał Konstytucyjny

orzekł o zgodności z konstytucją ustawy o PIT

(t.j. Dz.U. z 2012 r. poz. 361 ze zm.) w zakresie in-

nych świadczeń niepieniężnych rozumianych

wyłącznie jako przysporzenie majątkowe o indy-

widualnie określonej wartości otrzymane przez

pracownika. W ustnym uzasadnieniu wyroku

sędzia sprawozdawca Małgorzata Pyziak-Szaf-

nicka wyjaśniła, że przychodem pracownika

jest tylko świadczenie przyznane mu za jego

zgodą, w jego interesie, które służy zwiększe-

niu jego aktywów lub uniknięciu poniesienia

wydatku oraz stanowi wymierną korzyść, przy-

pisaną konkretnemu pracownikowi. Tak może

być w przypadku abonamentów medycznych,

polis ubezpieczeniowych czy dowozów do pra-

cy. Inaczej jest przy imprezach integracyjnych.

Trybunał jasno wskazał, że nawet u pracow-

nika dobrowolnie w niej uczestniczącego nie

pojawi się korzyść „w postaci zaoszczędzenia

wydatku”. Organ podatkowy nie może bowiem

zakładać, że gdyby nie pracodawca, to pracow-

nik sam poniósłby wydatek na uczestnictwo

w imprezie integracyjnej.

Dlatego też ujmując w księgach rachunko-

wych koszty tego typu wydarzeń nie trzeba

ujmować przychodu pracownika. Ewidencja

będzie się więc ograniczała do następujących

zapisów:

– faktura za wydatki związane z imprezą:

strona Wn konta 225 – Rozliczenie VAT nali-

czonego – wartość podatku, strona Wn konta

300 – Rozliczenie zakupu – wartość netto, stro-

na Ma konta 202 – Rozrachunki z dostawcami

– wartość brutto,

– zarachowanie w koszty – wartość netto:

strona Wn konta 460 – Pozostałe koszty rodza-

jowe, natomiast, strona Ma konta 300 – Roz-

liczenie zakupu,

– zapłata za fakturę – wartość brutto: stro-

na Wn konta 202 – Rozrachunki z dostawca-

mi, strona Ma konta 130 – Rachunek bankowy.

W powyższych księgowaniach ujęto odli-

czenie VAT naliczanego od tego typu wydat-

ków. Jest to jednak możliwe pod warunkiem,

że poniesione koszty są związane z prowadzo-

ną przez podatnika działalnością, mają na celu

zwiększenie efektywności pracy i służą uzyska-

niu przychodu.

Wówczas VAT rozlicza się na zasadach ogól-

nych. Przy tym należy pamiętać, że zgodnie

z art. 88 ust. 1 pkt 4 ustawy o VAT obniżenia

kwoty lub zwrotu różnicy podatku należnego

nie stosuje się do nabywanych przez podatnika

usług noclegowych i gastronomicznych. Dla-

tego taki zakup ujmuje się bez odliczania VAT.

Podstawa prawna

Ustawa z 11 marca 2004 r. o podatku od towarów

i usług (Dz.U. z 2011 r. nr 177, poz. 1054 ze zm.).

Ustawa z 29 września 1004 r. o rachunkowości

(t.j. Dz.U. z 2013 r. poz. 330 ze zm.).

Imprezy integracyjne dla pracowników księguje się bez PIT

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

1 / 4

Sfera budżetowa, SKoK

II

Dziennik Gazeta Prawna, 14 lipca 2014 nr 134 (3775)

gazetaprawna.pl

Agnieszka Pokojska

agnieszka.pokojska@infor.pl

Od 1 stycznia 2015 r. spółdzielcze kasy oszczęd-

nościowo-kredytowe będą musiały stosować

nowe zasady rachunkowości. Zmienią się m.in.

zasady wyceny aktywów i pasywów czy struk-

tura bilansu. To oznacza, że SKOK-i mają jesz-

cze niespełna sześć miesięcy na dostosowanie

swoich systemów informatycznych do nowych

zasad.

A jak twierdzi Wiktor Kamiński, zastępca

dyrektora generalnego Krajowej SKOK będzie

to bardzo kosztowne i pracochłonne. – Zmiany

te wydają się bardzo trudne do wprowadzenia

w założonym terminie – twierdzi ekspert. Ze

zmianami w systemach informatycznych nie

można więc zwlekać. Wiktor Kamiński wyja-

śnia też, że pewne informacje czy zdarzenia

gospodarcze były przez kasy ewidencjonowane

w sposób adekwatny do dotychczas obowiązu-

jących wymogów, a nowe rozporządzenie mi-

nistra finansów z 25 czerwca 2014 r. w sprawie

szczególnych zasad rachunkowości spółdziel-

czych kas oszczędnościowo-kredytowych istot-

nie zmienia zakres informacji, które muszą

być przez kasy ewidencjonowane. A zmian jest

sporo.

[patrz ramka]

Odpisy

Jak już pisaliśmy w ostatnim numerze, od

2015 r. SKOK-i będą musiały tworzyć wyższe

niż dotąd odpisy aktualizujące. Będą bowiem

odpisywać w koszty 20 proc. kredytu lub po-

życzki, gdy klient spóźni się o trzy miesiące

ze spłatą choć jednej raty, 50 proc. – przy za-

ległości sześciomiesięcznej i 100 proc. – przy

zaległości rocznej.

Obecnie kasy tworzą odpisy w wysokości co

najmniej 35 proc., gdy należność jest przeter-

minowana o trzy miesiące, natomiast w wy-

sokości 100 proc. – gdy termin spłaty został

przekroczony o 12 miesięcy.

Ale eksperci zwracają uwagę na inne zmia-

ny, które też dotyczą odpisów aktualizujących.

Chodzi o nowy przepis, zgodnie z którym do-

konując odpisów w stosunku do należności,

których spłata jest uzależniona od podmio-

tów innych niż dłużnik, przyporządkowuje

się te należności do klas przeterminowania

odpowiednich dla tych innych podmiotów.

– Dotychczasowe regulacje nie przewidywały

takiej sytuacji – twierdzi Dawid Napierała, dy-

rektor zespołu doradztwa dla branży podmioty

finansowe w Grant Thornton. Wyjaśnia, że zmia-

na ta będzie miała istotny wpływ na sprawozda-

nia finansowe tych SKOK-ów, które skorzystały

z popularnego w ostatnim czasie rozwiązania

i sprzedały część udzielonych przez siebie po-

życzek do innych instytucji w zamian za dłużne

papiery wartościowe, należności bądź inne akty-

wa finansowe, których spłata w jakimś stopniu

zależy od spłacalności pożyczek. Jeżeli te sprze-

dane pożyczki są przeterminowane o więcej niż

rok, wartość otrzymanej zapłaty będzie zerowa.

– Konsekwencją może być obniżenie war-

tości funduszy własnych kas – uważa ekspert.

Aktywa finansowe

Zmienią się też zasady ujmowania aktywów

finansowych. Jak wyjaśnia Dawid Napierała,

nowe przepisy wprowadzają ich podział na czte-

ry kategorie. A to będzie determinować zasady

ich wyceny i ujmowania. Do tej pory wycena

uzależniona była od formy prawnej inwestycji.

– Nowe rozwiązanie jest zgodne z zasa-

dami rachunkowości przewidzianymi dla

banków, a także z Międzynarodowym Stan-

dardem Rachunkowości nr 39 – twierdzi eks-

pert. Dzięki temu rachunkowość podmiotów

prowadzących podobną działalność zostanie

ujednolicona.

Jednak – według Dawida Napierały – regu-

lacje międzynarodowe i bankowe przewidu-

ją, że kategorie aktywów służą ustalaniu ich

wartości, natomiast autorzy rozporządzenia

poszli o krok dalej i wymagają od SKOK-ów,

aby swoje aktywa w bilansie oraz wyniki w ra-

chunku zysków i strat prezentowały w po-

dziale na ww. grupy.

– Uczyni to sprawozdania kas dość nieczy-

telnymi i abstrakcyjnymi dla przeciętnego

użytkownika – zaznacza rozmówca.

Fundusz stabilizacyjny

Kolejnym przepisem budzącym kontrowersje

wśród niektórych praktyków jest nakaz ujmo-

wania w kosztach wpłat na fundusz stabili-

zacyjny utrzymywany przez Krajową SKOK.

– Do tej pory były one uznawane za aktywa

i w związku z tym prezentowane w bilansie

– wyjaśnia Dawid Napierała. I podkreśla, że

część praktyków uważa, że środki te speł-

niają definicję aktywów zawartą w ustawie

o rachunkowości, jednakże nowe przepisy

szczegółowe dla SKOK każą ujmować jako

obciążenie wyniku finansowego. Przepisy

przejściowe przewidują, że wpłaty dokona-

ne w latach wcześniejszych będą mogły być

rozliczone poprzez wynik lat ubiegłych w cią-

gu 20 lat.

– Ta zmiana również będzie skutkowała

pomniejszeniem funduszy własnych SKOK-

-ów – podkreśla ekspert.

Podstawa prawna

Rozporządzenie ministra finansów z 25 czerwca 2014 r.

w sprawie szczególnych zasad rachunkowości spółdziel-

czych kas oszczędnościowo-kredytowych (Dz.U. poz. 880).

Nowe przepisy dla SKOK budzą kontrowersje wśród praktyków

Zmian jest sporo i wiążą się z bardzo kosztownym i pracochłonnym

dostosowaniem systemów

informatycznych.

Plusem jest ujednolicenie rachunkowości dla instytucji finansowych

Najważniejsze obszary, które ulegają zmianie, to:

– sposób wyceny aktywów i pasywów;

– sposób ewidencji zdarzeń gospodarczych;

– klasyfikacja pożyczek na cztery kategorie, w oparciu o kryteria okresu przeterminowa-

nia, ale także o inne, nowe kryteria, które do tej pory nie były stosowane, w związku

z tym kasy nie były zobowiązane do ewidencjonowania pewnych informacji;

– tworzenie odpisów aktualizujących w oparciu o nowe kategorie kredytów i pożyczek

i o nowe kryteria;

– nowy katalog zabezpieczeń pożyczek i kredytów, uprawniających do stosowania po-

mniejszeń podstawy naliczania odpisów aktualizujących;

– nowe zasady aktualizacji wartości zabezpieczeń, które są podstawą stosowania pomniej-

szeń;

– wprowadzenie limitów w stosowanych pomniejszeniach;

– stawki odpisów aktualizujących – dotychczas są to stawki 0 proc., 35 proc. i 100 proc.,

a zgodnie z nowym rozporządzeniem będą to stawki: 0 proc., 20 proc., 50 proc.

i 100 proc. Zmienią się w związku z tym warunki zakwalifikowania należności do odpo-

wiedniej grupy odpisów;

– sposób naliczania przeterminowania oraz rozwiązywania odpisów w przypadku poży-

czek i kredytów, dla których zawarto ugody;

– struktura bilansu oraz rachunku zysków i strat, którą dostosowano do schematu spra-

wozdawczości bankowej.

Źródło: Krajowa Spółdzielcza Kasa Oszczędnościowo-Kredytowa

Jak ująć zamianę nieruchomości w księgach urzędu gminy

Gmina i jednoosobowa spółka gminy doko-

nały zamiany nieruchomości. Podpisano akt

notarialny, w którym ustalono: cenę nieru-

chomości gminy na kwotę 80 000 zł plus

VAT; cenę nieruchomości spółki na kwotę

50 000 zł plus VAT; obowiązek zapłaty przez

spółkę różnicy pomiędzy ceną zamienianych

nieruchomości w kwocie 30 000 zł plus VAT.

Każda ze stron wystawiła odpowiednio fak-

tury na pełną wartość poszczególnych nie-

ruchomości. Czy gmina powinna dokonać

zmian w budżecie w ten sposób, że zwiększy

dochody budżetu o pełną kwotę wartości nie-

ruchomości gminnej, tj. o kwotę 80 000 zł

i zwiększy wydatki o pełną kwotę wartości

nieruchomości należącej do spółki, tj. o kwotę

50 000 zł, czy też zwiększy wyłącznie docho-

dy budżetu o różnicę w cenie zamienianych

nieruchomości, tj. o kwotę 30 000 zł. Jak po-

winna wyglądać ewidencja w urzędzie gminy?

Elżbieta Gaździk

główna księgowa

samorządowej jednostki

budżetowej

Biorąc pod uwagę ustalenia wynikające z aktu

notarialnego, wskazujące wyłącznie na obo-

wiązek spółki gminnej do uregulowania róż-

nicy w cenach nieruchomości podlegających

zamianie, obrót środkami pieniężnymi wyni-

kający z powyższego odbędzie się wyłącznie

na zasadzie przepływu środków z rachunku

bankowego spółki na rachunek UG w kwocie

stanowiącej różnicę pomiędzy ceną zamienia-

nych nieruchomości. Stąd też gmina powinna

dokonać zmian w budżecie wyłącznie w zakre-

sie dochodów budżetu.

Gmina posiada status samodzielnego podmiotu

wyposażonego we własny majątek i dochody

oraz odpowiednie uprawnienia. Nadzór nad

wykonywaniem przez nią zadań własnych zo-

stał ograniczony do nadzoru sprawowanego na

podstawie kryterium legalności. Oznacza to, że

ocena jej działań w zakresie pobierania i docho-

dzenia należności z tytułu zawieranych umów

nie może być dokonywana wyłącznie w oparciu

o przepisy ustawy z 27 sierpnia 2009 r. o finan-

sach publicznych (t.j. Dz.U. z 2013 r., poz. 885 ze

zm.). W stosunku do gminy jako osoby prawnej

będzie miała również w omawianym zakre-

sie zastosowanie ustawa z 23 kwietnia 1964 r.

– Kodeks cywilny (t.j. Dz.U. z 2014 r. poz. 121).

Z art. 353 k.c. wynika zasada swobody zawie-

rania umów, tj. ułożenia stosunku prawnego

według własnego uznania, byleby jego treść

nie sprzeciwiałyby się właściwości stosownej

ustawy ani zasadom współżycia społecznego.

K.c. przewiduje również możliwość potrącania

swojej wierzytelności z wierzytelności drugiej

strony, pod warunkiem że przedmiotem obu

wierzytelności są pieniądze lub rzeczy tej samej

jakości oznaczone tylko co do gatunku, a obie

wierzytelności są wymagalne oraz mogą być

dochodzone przed sądem lub innymi organa-

mi państwowymi. Ustalenie w akcie notarial-

nym obowiązku zapłaty przez spółkę wyłącz-

nie różnicy pomiędzy cenami nieruchomości

będących przedmiotem zamiany jest możliwe

i nie pozostaje w sprzeczności z przepisami.

Przyjęte rozwiązania z tytułu tej transakcji

nie powinny być także przyczyną do postawie-

nia zarzutu naruszenia dyscypliny, o którym

mowa w art. 5 ust. 1 oraz art. 7 ustawy z 17 grud-

nia o odpowiedzialności za naruszenie dyscy-

pliny finansów publicznych (t.j. Dz.U z 2013 r.

poz. 168). W pierwszym przypadku zarzut taki

można byłoby postawić tylko w przypadku ist-

nienia należności gminy. Ponieważ akt no-

tarialny w swej treści wprowadza instytucję

potrącenia swojej wierzytelności z wierzytel-

nością drugiej strony, należność w gminie nie

wystąpi i art. 5 ust. 1 nie będzie miał zastoso-

wania. W drugim przypadku postawienie za-

rzutu przeznaczenia dochodów na realizację

wydatków mogłoby mieć miejsce wyłącznie

w przypadku wpływu na rachunek UG środ-

ków w pełnej wysokości, tj. 80 000 zł plus VAT,

a następnie przeznaczenia ich na realizację

wydatku w kwocie 50 000 zł plus VAT tytułem

zapłaty za nieruchomość spółki, poprzez do-

konanie przez gminę przelewu tych środków

na rachunek spółki.

Podstawa prawna

Ustawa z 8 marca 1990 r. o samorządzie gminnym

(t.j. Dz.U z 2013 r. poz. 594 ze zm.).

SchEmAt

201

011

Rozrachunki z odbiorcami

225

Środki trwałe

i dostawcami

Rozrachunki z budżetami

Sp. 80 000 20 000 (3

4) 61 500

61 500 (1

1) 11 500

18 400 (2

1) 50 000

60 000 (3

071

221

Umorzenie środków trwałych

760

Należności z tytułu

wartości niematerialnych

Pozostałe przychody

dochodów budżetowych

i prawnych

operacyjne

2) 98 400

61 500 (4

3) 20 000

20 000 Sp.

80 000 (2

36 900 (5

800

130

Fundusz jednostki

Rachunek bieżący jednostki

3) 60 000

5) 36 900

Objaśnienia do schematu:

1. Faktura VAT wystawiona przez Spółkę – zakup przez Gminę nieruchomości – 61 500 zł brutto: strona

Wn konta 011 – Środki trwałe (analityka: według grup rodzajowych – kwota netto); strona Wn konta

225 – Rozrachunki z budżetami (analityka: podatek VAT); strona Ma konta 201 – Rozrachunki z odbior-

cami i dostawcami (analityka: par. i kontrahent);

2. Faktura VAT wystawiona przez Gminę – sprzedaż przez Gminę nieruchomości – 98 400 zł: strona Wn

konta 221 – Rozrachunki z tytułu należności z tytułu dochodów budżetowych (w analityce: rozrachunki

z tytułu sprzedaży składników majątkowych i kontrahent)- kwota brutto; strona Ma konta 225 –Rozra-

chunki z budżetami (podatek VAT); strona Ma konta 760 – Pozostałe przychody i koszty - kwota netto;

3. PK - wyksięgowanie z ksiąg rachunkowych Gminy nieruchomości zamienianej, umorzonej w 25 proc.,

tj. w kwocie 20 000 zł: strona Wn konta 071 – Umorzenie środków trwałych i wartości niematerialnych

i prawnych – dotychczasowe umorzenie – część umorzona; strona Wn konta 800 – Fundusz jednostki

– część nie umorzona; strona Ma konta 011 – Środki trwałe – część umorzona i nieumorzona;

4. PK - kompensata należności i zobowiązań w wyniku potrącenia wzajemnych wierzytelności: strona

Wn konta 201 – Rozrachunki z odbiorcami i dostawcami, strona Ma konta 221 – Rozrachunki z tytułu

należności z tytułu dochodów budżetowych (w analityce: rozrachunki z tytułu czynszu);

5. WB – wplata na rachunek bankowy Urzędu Gminy różnicy w cenie zamienianych nieruchomo-

ści – 36 900 zł: strona Wn konta 130 – Rachunek bieżący jednostki (subkonto dochodów), strona Ma

konta 221 – Rozrachunki z tytułu należności z tytułu dochodów budżetowych (w analityce: rozrachunki

z tytułu sprzedaży składników majątkowych i kontrahent).

Sfera budżetowa, SKoK

II

Dziennik Gazeta Prawna, 14 lipca 2014 nr 134 (3775)

gazetaprawna.pl

Agnieszka Pokojska

agnieszka.pokojska@infor.pl

Od 1 stycznia 2015 r. spółdzielcze kasy oszczęd-

nościowo-kredytowe będą musiały stosować

nowe zasady rachunkowości. Zmienią się m.in.

zasady wyceny aktywów i pasywów czy struk-

tura bilansu. To oznacza, że SKOK-i mają jesz-

cze niespełna sześć miesięcy na dostosowanie

swoich systemów informatycznych do nowych

zasad.

A jak twierdzi Wiktor Kamiński, zastępca

dyrektora generalnego Krajowej SKOK będzie

to bardzo kosztowne i pracochłonne. – Zmiany

te wydają się bardzo trudne do wprowadzenia

w założonym terminie – twierdzi ekspert. Ze

zmianami w systemach informatycznych nie

można więc zwlekać. Wiktor Kamiński wyja-

śnia też, że pewne informacje czy zdarzenia

gospodarcze były przez kasy ewidencjonowane

w sposób adekwatny do dotychczas obowiązu-

jących wymogów, a nowe rozporządzenie mi-

nistra finansów z 25 czerwca 2014 r. w sprawie

szczególnych zasad rachunkowości spółdziel-

czych kas oszczędnościowo-kredytowych istot-

nie zmienia zakres informacji, które muszą

być przez kasy ewidencjonowane. A zmian jest

sporo.

[patrz ramka]

Odpisy

Jak już pisaliśmy w ostatnim numerze, od

2015 r. SKOK-i będą musiały tworzyć wyższe

niż dotąd odpisy aktualizujące. Będą bowiem

odpisywać w koszty 20 proc. kredytu lub po-

życzki, gdy klient spóźni się o trzy miesiące

ze spłatą choć jednej raty, 50 proc. – przy za-

ległości sześciomiesięcznej i 100 proc. – przy

zaległości rocznej.

Obecnie kasy tworzą odpisy w wysokości co

najmniej 35 proc., gdy należność jest przeter-

minowana o trzy miesiące, natomiast w wy-

sokości 100 proc. – gdy termin spłaty został

przekroczony o 12 miesięcy.

Ale eksperci zwracają uwagę na inne zmia-

ny, które też dotyczą odpisów aktualizujących.

Chodzi o nowy przepis, zgodnie z którym do-

konując odpisów w stosunku do należności,

których spłata jest uzależniona od podmio-

tów innych niż dłużnik, przyporządkowuje

się te należności do klas przeterminowania

odpowiednich dla tych innych podmiotów.

– Dotychczasowe regulacje nie przewidywały

takiej sytuacji – twierdzi Dawid Napierała, dy-

rektor zespołu doradztwa dla branży podmioty

finansowe w Grant Thornton. Wyjaśnia, że zmia-

na ta będzie miała istotny wpływ na sprawozda-

nia finansowe tych SKOK-ów, które skorzystały

z popularnego w ostatnim czasie rozwiązania

i sprzedały część udzielonych przez siebie po-

życzek do innych instytucji w zamian za dłużne

papiery wartościowe, należności bądź inne akty-

wa finansowe, których spłata w jakimś stopniu

zależy od spłacalności pożyczek. Jeżeli te sprze-

dane pożyczki są przeterminowane o więcej niż

rok, wartość otrzymanej zapłaty będzie zerowa.

– Konsekwencją może być obniżenie war-

tości funduszy własnych kas – uważa ekspert.

Aktywa finansowe

Zmienią się też zasady ujmowania aktywów

finansowych. Jak wyjaśnia Dawid Napierała,

nowe przepisy wprowadzają ich podział na czte-

ry kategorie. A to będzie determinować zasady

ich wyceny i ujmowania. Do tej pory wycena

uzależniona była od formy prawnej inwestycji.

– Nowe rozwiązanie jest zgodne z zasa-

dami rachunkowości przewidzianymi dla

banków, a także z Międzynarodowym Stan-

dardem Rachunkowości nr 39 – twierdzi eks-

pert. Dzięki temu rachunkowość podmiotów

prowadzących podobną działalność zostanie

ujednolicona.

Jednak – według Dawida Napierały – regu-

lacje międzynarodowe i bankowe przewidu-

ją, że kategorie aktywów służą ustalaniu ich

wartości, natomiast autorzy rozporządzenia

poszli o krok dalej i wymagają od SKOK-ów,

aby swoje aktywa w bilansie oraz wyniki w ra-

chunku zysków i strat prezentowały w po-

dziale na ww. grupy.

– Uczyni to sprawozdania kas dość nieczy-

telnymi i abstrakcyjnymi dla przeciętnego

użytkownika – zaznacza rozmówca.

Fundusz stabilizacyjny

Kolejnym przepisem budzącym kontrowersje

wśród niektórych praktyków jest nakaz ujmo-

wania w kosztach wpłat na fundusz stabili-

zacyjny utrzymywany przez Krajową SKOK.

– Do tej pory były one uznawane za aktywa

i w związku z tym prezentowane w bilansie

– wyjaśnia Dawid Napierała. I podkreśla, że

część praktyków uważa, że środki te speł-

niają definicję aktywów zawartą w ustawie

o rachunkowości, jednakże nowe przepisy

szczegółowe dla SKOK każą ujmować jako

obciążenie wyniku finansowego. Przepisy

przejściowe przewidują, że wpłaty dokona-

ne w latach wcześniejszych będą mogły być

rozliczone poprzez wynik lat ubiegłych w cią-

gu 20 lat.

– Ta zmiana również będzie skutkowała

pomniejszeniem funduszy własnych SKOK-

-ów – podkreśla ekspert.

Podstawa prawna

Rozporządzenie ministra finansów z 25 czerwca 2014 r.

w sprawie szczególnych zasad rachunkowości spółdziel-

czych kas oszczędnościowo-kredytowych (Dz.U. poz. 880).

Nowe przepisy dla SKOK budzą kontrowersje wśród praktyków

Zmian jest sporo i wiążą się z bardzo kosztownym i pracochłonnym

dostosowaniem systemów

informatycznych.

Plusem jest ujednolicenie rachunkowości dla instytucji finansowych

Najważniejsze obszary, które ulegają zmianie, to:

– sposób wyceny aktywów i pasywów;

– sposób ewidencji zdarzeń gospodarczych;

– klasyfikacja pożyczek na cztery kategorie, w oparciu o kryteria okresu przeterminowa-

nia, ale także o inne, nowe kryteria, które do tej pory nie były stosowane, w związku

z tym kasy nie były zobowiązane do ewidencjonowania pewnych informacji;

– tworzenie odpisów aktualizujących w oparciu o nowe kategorie kredytów i pożyczek

i o nowe kryteria;

– nowy katalog zabezpieczeń pożyczek i kredytów, uprawniających do stosowania po-

mniejszeń podstawy naliczania odpisów aktualizujących;

– nowe zasady aktualizacji wartości zabezpieczeń, które są podstawą stosowania pomniej-

szeń;

– wprowadzenie limitów w stosowanych pomniejszeniach;

– stawki odpisów aktualizujących – dotychczas są to stawki 0 proc., 35 proc. i 100 proc.,

a zgodnie z nowym rozporządzeniem będą to stawki: 0 proc., 20 proc., 50 proc.

i 100 proc. Zmienią się w związku z tym warunki zakwalifikowania należności do odpo-

wiedniej grupy odpisów;

– sposób naliczania przeterminowania oraz rozwiązywania odpisów w przypadku poży-

czek i kredytów, dla których zawarto ugody;

– struktura bilansu oraz rachunku zysków i strat, którą dostosowano do schematu spra-

wozdawczości bankowej.

Źródło: Krajowa Spółdzielcza Kasa Oszczędnościowo-Kredytowa

Jak ująć zamianę nieruchomości w księgach urzędu gminy

Gmina i jednoosobowa spółka gminy doko-

nały zamiany nieruchomości. Podpisano akt

notarialny, w którym ustalono: cenę nieru-

chomości gminy na kwotę 80 000 zł plus

VAT; cenę nieruchomości spółki na kwotę

50 000 zł plus VAT; obowiązek zapłaty przez

spółkę różnicy pomiędzy ceną zamienianych

nieruchomości w kwocie 30 000 zł plus VAT.

Każda ze stron wystawiła odpowiednio fak-

tury na pełną wartość poszczególnych nie-

ruchomości. Czy gmina powinna dokonać

zmian w budżecie w ten sposób, że zwiększy

dochody budżetu o pełną kwotę wartości nie-

ruchomości gminnej, tj. o kwotę 80 000 zł

i zwiększy wydatki o pełną kwotę wartości

nieruchomości należącej do spółki, tj. o kwotę

50 000 zł, czy też zwiększy wyłącznie docho-

dy budżetu o różnicę w cenie zamienianych

nieruchomości, tj. o kwotę 30 000 zł. Jak po-

winna wyglądać ewidencja w urzędzie gminy?

Elżbieta Gaździk

główna księgowa

samorządowej jednostki

budżetowej

Biorąc pod uwagę ustalenia wynikające z aktu

notarialnego, wskazujące wyłącznie na obo-

wiązek spółki gminnej do uregulowania róż-

nicy w cenach nieruchomości podlegających

zamianie, obrót środkami pieniężnymi wyni-

kający z powyższego odbędzie się wyłącznie

na zasadzie przepływu środków z rachunku

bankowego spółki na rachunek UG w kwocie

stanowiącej różnicę pomiędzy ceną zamienia-

nych nieruchomości. Stąd też gmina powinna

dokonać zmian w budżecie wyłącznie w zakre-

sie dochodów budżetu.

Gmina posiada status samodzielnego podmiotu

wyposażonego we własny majątek i dochody

oraz odpowiednie uprawnienia. Nadzór nad

wykonywaniem przez nią zadań własnych zo-

stał ograniczony do nadzoru sprawowanego na

podstawie kryterium legalności. Oznacza to, że

ocena jej działań w zakresie pobierania i docho-

dzenia należności z tytułu zawieranych umów

nie może być dokonywana wyłącznie w oparciu

o przepisy ustawy z 27 sierpnia 2009 r. o finan-

sach publicznych (t.j. Dz.U. z 2013 r., poz. 885 ze

zm.). W stosunku do gminy jako osoby prawnej

będzie miała również w omawianym zakre-

sie zastosowanie ustawa z 23 kwietnia 1964 r.

– Kodeks cywilny (t.j. Dz.U. z 2014 r. poz. 121).

Z art. 353 k.c. wynika zasada swobody zawie-

rania umów, tj. ułożenia stosunku prawnego

według własnego uznania, byleby jego treść

nie sprzeciwiałyby się właściwości stosownej

ustawy ani zasadom współżycia społecznego.

K.c. przewiduje również możliwość potrącania

swojej wierzytelności z wierzytelności drugiej

strony, pod warunkiem że przedmiotem obu

wierzytelności są pieniądze lub rzeczy tej samej

jakości oznaczone tylko co do gatunku, a obie

wierzytelności są wymagalne oraz mogą być

dochodzone przed sądem lub innymi organa-

mi państwowymi. Ustalenie w akcie notarial-

nym obowiązku zapłaty przez spółkę wyłącz-

nie różnicy pomiędzy cenami nieruchomości

będących przedmiotem zamiany jest możliwe

i nie pozostaje w sprzeczności z przepisami.

Przyjęte rozwiązania z tytułu tej transakcji

nie powinny być także przyczyną do postawie-

nia zarzutu naruszenia dyscypliny, o którym

mowa w art. 5 ust. 1 oraz art. 7 ustawy z 17 grud-

nia o odpowiedzialności za naruszenie dyscy-

pliny finansów publicznych (t.j. Dz.U z 2013 r.

poz. 168). W pierwszym przypadku zarzut taki

można byłoby postawić tylko w przypadku ist-

nienia należności gminy. Ponieważ akt no-

tarialny w swej treści wprowadza instytucję

potrącenia swojej wierzytelności z wierzytel-

nością drugiej strony, należność w gminie nie

wystąpi i art. 5 ust. 1 nie będzie miał zastoso-

wania. W drugim przypadku postawienie za-

rzutu przeznaczenia dochodów na realizację

wydatków mogłoby mieć miejsce wyłącznie

w przypadku wpływu na rachunek UG środ-

ków w pełnej wysokości, tj. 80 000 zł plus VAT,

a następnie przeznaczenia ich na realizację

wydatku w kwocie 50 000 zł plus VAT tytułem

zapłaty za nieruchomość spółki, poprzez do-

konanie przez gminę przelewu tych środków

na rachunek spółki.

Podstawa prawna

Ustawa z 8 marca 1990 r. o samorządzie gminnym

(t.j. Dz.U z 2013 r. poz. 594 ze zm.).

SchEmAt

A

A

201

011

Rozrachunki z odbiorcami

225

Środki trwałe

i dostawcami

Rozrachunki z budżetami

Sp. 80 000 20 000 (3

4) 61 500

61 500 (1

1) 11 500

18 400 (2

1) 50 000

60 000 (3

071

221

Umorzenie środków trwałych

760

Należności z tytułu

wartości niematerialnych

Pozostałe przychody

dochodów budżetowych

i prawnych

operacyjne

2) 98 400

61 500 (4

3) 20 000

20 000 Sp.

80 000 (2

36 900 (5

800

130

Fundusz jednostki

Rachunek bieżący jednostki

3) 60 000

5) 36 900

Objaśnienia do schematu:

1. Faktura VAT wystawiona przez Spółkę – zakup przez Gminę nieruchomości – 61 500 zł brutto: strona

Wn konta 011 – Środki trwałe (analityka: według grup rodzajowych – kwota netto); strona Wn konta

225 – Rozrachunki z budżetami (analityka: podatek VAT); strona Ma konta 201 – Rozrachunki z odbior-

cami i dostawcami (analityka: par. i kontrahent);

2. Faktura VAT wystawiona przez Gminę – sprzedaż przez Gminę nieruchomości – 98 400 zł: strona Wn

konta 221 – Rozrachunki z tytułu należności z tytułu dochodów budżetowych (w analityce: rozrachunki

z tytułu sprzedaży składników majątkowych i kontrahent)- kwota brutto; strona Ma konta 225 –Rozra-

chunki z budżetami (podatek VAT); strona Ma konta 760 – Pozostałe przychody i koszty - kwota netto;

3. PK - wyksięgowanie z ksiąg rachunkowych Gminy nieruchomości zamienianej, umorzonej w 25 proc.,

tj. w kwocie 20 000 zł: strona Wn konta 071 – Umorzenie środków trwałych i wartości niematerialnych

i prawnych – dotychczasowe umorzenie – część umorzona; strona Wn konta 800 – Fundusz jednostki

– część nie umorzona; strona Ma konta 011 – Środki trwałe – część umorzona i nieumorzona;

4. PK - kompensata należności i zobowiązań w wyniku potrącenia wzajemnych wierzytelności: strona

Wn konta 201 – Rozrachunki z odbiorcami i dostawcami, strona Ma konta 221 – Rozrachunki z tytułu

należności z tytułu dochodów budżetowych (w analityce: rozrachunki z tytułu czynszu);

5. WB – wplata na rachunek bankowy Urzędu Gminy różnicy w cenie zamienianych nieruchomo-

ści – 36 900 zł: strona Wn konta 130 – Rachunek bieżący jednostki (subkonto dochodów), strona Ma

konta 221 – Rozrachunki z tytułu należności z tytułu dochodów budżetowych (w analityce: rozrachunki

z tytułu sprzedaży składników majątkowych i kontrahent).

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

2 / 4

TERMINY, EWIDENCJA

III

Dziennik Gazeta Prawna, 14 lipca 2014 nr 134 (3775)

gazetaprawna.pl

Jesteśmy polską spółką. Planujemy prowa-

dzenie składu konsygnacyjnego. Jak powin-

niśmy ewidencjonować dostawę towarów

przez zagranicznego komitenta?

Marek Barowicz

ekspert z zakresu rachunkowości

Dostawa towarów przez zagranicznego komi-

tenta do składu konsygnacyjnego prowadzonego

przez polskiego komisanta powoduje w ewiden-

cji księgowej komisanta odpowiednie zapisy.

Po pierwsze trzeba zaksięgować otrzymanie

towaru po stronie:

– Wn konta 30 – Rozliczenie zakupu,

– Ma konta 21 – Rozrachunki z dostawcami,

– Ma konta 22 – Rozrachunki publiczno-

prawne,

– Wn konta 39 – Zapasy obce (przyjęcie to-

waru w komis).

Po drugie ewidencjonuje się sprzedaż towaru

przyjętego w komis po stronie:

– Wn konta 20 – Rozrachunki z odbiorcami,

– Ma konta 22 – Rozrachunki publiczno-

prawne,

– Ma konta 30 – Rozliczenie zakupu,

– Ma konta 39 – Zapasy obce (wyksięgowanie

towaru z ewidencji pozabilansowej).

Następnie trzeba zaewidencjonować prowi-

zję z tytułu pośrednictwa na rzecz komitenta:

strona Wn konta 21 – Rozrachunki z dostaw-

cami, strona Ma konta 70-0 – Sprzedaż usług.

Pozostaje jeszcze kwestia ujęcia zapłaty od

krajowego odbiorcy: strona Wn konta 13 – Ra-

chunki i kredyty bankowe, strona Ma konta 20

– Rozrachunki z odbiorcami. Po uregulowaniu

zobowiązania netto wobec komitenta należy

dokonać zapisów: strona Wn konta 21 – Rozra-

chunki z dostawcami, strona Ma konta 13 – Ra-

chunki i kredyty bankowe.

Podstawa prawna

Ustawa z 29 września 1994 r. o rachunkowości (t.j. Dz.U.

z 2013 r. poz. 330 ze zm.).

Ustawa z 11 marca 2004 r. o podatku od towarów i usług

(t.j. Dz.U. z 2011 r. nr 177, poz. 1054 ze zm.).

Jak zaksięgować rozliczenie

w składzie konsygnacyjnym

PRZYKŁAD

Ewidencja

Polskie przedsiębiorstwo „P”, będące komisantem, prowadzącym skład konsygnacyjny, nabywa

towary od niemieckiego przedsiębiorstwa „N” (komitenta). 8 lipca 2014 r. przedsiębiorstwo „N”

dostarczyło do składu konsygnacyjnego towary o wartości 30 000 zł (kwota brutto wynikająca

z faktury handlowej otrzymanej od komitenta). W tym też dniu wystawiło fakturę handlową.

Zatem 8 lipca 2014 r. powstał u przedsiębiorcy „P” obowiązek podatkowy z tytułu WNT (art. 20

ust. 5 ustawy o VAT). Z kolei 11 lipca 2014 r. przedsiębiorstwo „P” (polski komisant) dokonało

dostawy nabytego uprzednio od firmy „N” (niemiecki komitent) towaru na rzecz polskiego

odbiorcy (kwota brutto wynikająca z faktury: 36 900 zł). Zatem obowiązek podatkowy z tytułu

dostawy krajowej powstał u podmiotu „P” z chwilą dokonania tej dostawy, tj. 11 lipca 2014 r.

(art. 19a ust. 1 ustawy o VAT).

Dostawa towarów przez zagranicznego (wspólnotowego) kontrahenta-komitenta do składu

konsygnacyjnego w Polsce, działającego na zasadach komisu, powoduje w księgach rachunkowych

polskiego komisanta zapisy:

Rozrachunki

Rozliczenie zakupu

Rozrachunki z dostawcami

publicznoprawne – VAT

1a) 36 900

6900 (1b

2c) 500

30 000 (1a

1b) 6900

6900 (1a

30 000 (2a

2e) 29 500

6900 (2a

Zapasy obce – towary

(konto pozabilansowe)

Rozrachunki z odbiorcami

Sprzedaż usług

1c) 30 000 1c) 30 000

2a) 36 900

36 900 (2d

500 (2c

Rachunki

i kredyty bankowe

2d) 36 900 29 500 (2e

Objaśnienia do schematu:

1. Otrzymanie towaru potwierdzone fakturą handlową:

a) wartość brutto:

n

strona Wn konta 30 – Rozliczenie zakupu kwota 36 900 zł;

n

strona Ma konta 21 – Rozrachunki z dostawcami kwota 30 000 zł;

n

strona Ma konta 22 – Rozrachunki publicznoprawne – VAT kwota 6900 zł;

b) odliczenie VAT naliczonego w kwocie 6900 zł: strona Wn konta 22 – Rozrachunki publicznoprawne

– VAT, strona Ma konta 30 – Rozliczenie zakupu;

c) przyjęcie towaru w komis (ewidencja pozabilansowa) kwota 30 000 zł: strona Wn konta 39

– Zapasy obce – towary;

2. Sprzedaż towaru przyjętego w komis:

a) faktura VAT:

n

strona Wn konta 20 – Rozrachunki z odbiorcami kwota 36 900 zł;

n

strona Ma konta 22 – Rozrachunki publicznoprawne – VAT kwota 6900 zł;

n

strona Ma konta 30 – Rozliczenie zakupu kwota 30 000 zł;

b) wydanie towaru (wyksięgowanie z ewidencji pozabilansowej) kwota 30 000 zł: strona Ma konta 39

– Zapasy obce – towary;

c) kwota prowizji 500 zł: strona Wn konta 21 – Rozrachunki z dostawcami, strona Ma konta 70-0

– Sprzedaż usług;

d) przyjęcie zapłaty polskiego odbiorcy na rachunek bankowy w kwocie 36 900 zł: strona Wn konta

13 – Rachunki i kredyty bankowe; strona Ma konta 20 – Rozrachunki z odbiorcami;

e) uregulowanie zobowiązania netto (wartość towaru – prowizja) w kwocie 29 500 zł: strona Wn

konta 21 – Rozrachunki z dostawcami, strona Ma konta 13 – Rachunki i kredyty bankowe.

Kalendarium: sprawozdania kwartalne

i półroczne na drugą połowę lipca

Termin

Rodzaj sprawozdania

Jednostki przekazujące

15 lipca

Kwartalne sprawozdania Rb-23PL,

Rb-27PL, Rb-28PL, Rb-34PL

za II kwartał 2014 r.

Kierownicy placówek

Kwartalne sprawozdania Rb-Z, Rb-N

za II kwartał 2014 r.

Dysponenci środków budżetu państwa

drugiego stopnia

Półroczne sprawozdania z wykonania

planu wydatków budżetu państwa

oraz budżetu środków europejskich

Rb-BZ1 za I półrocze 2014 r.

Dysponenci środków budżetu państwa

trzeciego stopnia

16 lipca

Kwartalne sprawozdania Rb-70

za II kwartał 2014 r.

Dysponenci środków budżetu państwa

drugiego stopnia oraz kierownicy uczelni

publicznych

18 lipca

Półroczne sprawozdania z wykonania

planu wydatków budżetu państwa

oraz budżetu środków europejskich

Rb-BZ1 za I półrocze 2014 r.

Dysponenci środków budżetu państwa

drugiego stopnia

21 lipca

Kwartalne sprawozdania Rb-Z, Rb-N

za II kwartał 2014 r.

Dysponenci państwowych funduszy celowych

(niemających osobowości prawnej)

22 lipca

Kwartalne sprawozdania Rb-NDS

za II kwartał 2014 r.

Zarządy jednostek samorządu terytorialnego

Kwartalne sprawozdania Rb-Z, Rb-N,

Rb-ZN za II kwartał 2014 r.

Zarządy jednostek samorządu terytorialnego

Kwartalne sprawozdania Rb-30S,

Rb-34S za II kwartał 2014 r.

Zarządy jednostek samorządu terytorialnego

Kwartalne sprawozdania Rb-28NWS

za II kwartał 2014 r.

Zarządy jednostek samorządu terytorialnego

25 lipca

Półroczne sprawozdania z wykonania

planu wydatków budżetu państwa

oraz budżetu środków europejskich

Rb-BZ1 za I półrocze 2014 r.

Dysponenci części budżetowych

Kwartalne sprawozdania Rb-35

za II kwartał 2014 r.

Kierownicy agencji wykonawczych

Kwartalne sprawozdania Rb-40

za II kwartał 2014 r.

Kierownicy agencji wykonawczych oraz

dyrektorzy instytucji gospodarki budżetowej

28 lipca

Kwartalne sprawozdania Rb-70

za II kwartał 2014 r.

Dysponenci części budżetowych

Kwartalne jednostkowe sprawozdania

Rb-Z, Rb-N za II kwartał 2014 r.

ZUS oraz fundusze zarządzane przez ZUS,

KRUS oraz fundusze zarządzane przez prezesa

KRUS

Kwartalne zbiorcze sprawozdania

Rb-Z, Rb-N za II kwartał 2014 r.

Nadzorujący minister, kierownik urzędu

centralnego, wojewoda, nadzorująca

państwowa uczelnia medyczna lub państwowa

uczelnia prowadząca działalność dydaktyczną

i badawczą w dziedzinie nauk medycznych,

zarząd nadzorującej jednostki samorządu

terytorialnego

Kwartalne łączne sprawozdania Rb-Z,

Rb-N za II kwartał 2014 r.

Polska Akademia Nauk, agencje państwowe

30 lipca

Kwartalne sprawozdania Rb-33

za II kwartał 2014 r.

Dysponenci państwowych funduszy celowych

Kwartalne sprawozdania Rb-34PL

za II kwartał 2014 r.

Dysponent części budżetowej

Kwartalne sprawozdania Rb-35

za II kwartał 2014 r.

Ministrowie nadzorujący agencje wykonawcze

Kwartalne sprawozdania Rb-40

za II kwartał 2014 r.

Dysponenci państwowych funduszy celowych,

ministrowie nadzorujący agencje wykonawcze,

organ wykonujący funkcje organu

założycielskiego

Kwartalne sprawozdania Rb-NDS

za II kwartał 2014 r.

Regionalne izby obrachunkowe

Kwartalne sprawozdania Rb-Z, Rb-N

za II kwartał 2014 r.

Regionalne izby obrachunkowe

Kwartalne sprawozdania Rb-50

za II kwartał 2014 r.

Dysponenci części budżetowych

Kwartalne sprawozdania Rb-Z, Rb-N

za II kwartał 2014 r.

Dysponenci główni środków budżetu państwa

kwartalne sprawozdania Rb-30S,

Rb-34S za II kwartał 2014 r.

Regionalne izby obrachunkowe

Kwartalne sprawozdania Rb-28NWS

za II kwartał 2014 r.

Regionalne izby obrachunkowe

Półroczne sprawozdania z wykonania

planu finansowego państwowego

funduszu celowego Rb-BZ2 za

I półrocze 2014 r.

Dysponenci państwowych funduszy celowych

31 lipca

Kwartalne sprawozdania Rb-Z-PPP

o stanie zobowiązań z tytułu umów

partnerstwa publiczno-prywatnego

za II kwartał 2014 r.

Jednostki sektora finansów publicznych,

jeżeli zawarły umowy partnerstwa

publicznoprywatnego na podstawie odrębnych

przepisów

Podstawa prawna

Rozporządzenie ministra fi nansów z 28 grudnia 2011 r. w sprawie sprawozdawczości budżetowej w układzie zadaniowym

(Dz.U. nr 298, poz. 1766).

Rozporządzenie ministra fi nansów z 16 stycznia 2014 r. w sprawie sprawozdawczości budżetowej (Dz.U. z 2014 r. poz. 119).

Rozporządzenie ministra fi nansów z 4 marca 2010 r. w sprawie sprawozdań jednostek sektora fi nansów publicznych

w zakresie operacji fi nansowych (Dz.U. nr 43, poz. 247 ze zm.).

Oprac.

Magdalena Sobczak

PISZCIE DO NAS

MY NAPISZEMY O WAS

magdalena.sobczak@infor.pl

O KWESTIACH PODATKOWYCH W SKŁADZIE:

artykuł „Skład konsygnacyjny upraszcza dostawy i rozliczenia”

– s. c7, dodatek Podatki i Księgowość

TERMINY, EWIDENCJA

III

Dziennik Gazeta Prawna, 14 lipca 2014 nr 134 (3775)

gazetaprawna.pl

Jesteśmy polską spółką. Planujemy prowa-

dzenie składu konsygnacyjnego. Jak powin-

niśmy ewidencjonować dostawę towarów

przez zagranicznego komitenta?

Marek Barowicz

ekspert z zakresu rachunkowości

Dostawa towarów przez zagranicznego komi-

tenta do składu konsygnacyjnego prowadzonego

przez polskiego komisanta powoduje w ewiden-

cji księgowej komisanta odpowiednie zapisy.

Po pierwsze trzeba zaksięgować otrzymanie

towaru po stronie:

– Wn konta 30 – Rozliczenie zakupu,

– Ma konta 21 – Rozrachunki z dostawcami,

– Ma konta 22 – Rozrachunki publiczno-

prawne,

– Wn konta 39 – Zapasy obce (przyjęcie to-

waru w komis).

Po drugie ewidencjonuje się sprzedaż towaru

przyjętego w komis po stronie:

– Wn konta 20 – Rozrachunki z odbiorcami,

– Ma konta 22 – Rozrachunki publiczno-

prawne,

– Ma konta 30 – Rozliczenie zakupu,

– Ma konta 39 – Zapasy obce (wyksięgowanie

towaru z ewidencji pozabilansowej).

Następnie trzeba zaewidencjonować prowi-

zję z tytułu pośrednictwa na rzecz komitenta:

strona Wn konta 21 – Rozrachunki z dostaw-

cami, strona Ma konta 70-0 – Sprzedaż usług.

Pozostaje jeszcze kwestia ujęcia zapłaty od

krajowego odbiorcy: strona Wn konta 13 – Ra-

chunki i kredyty bankowe, strona Ma konta 20

– Rozrachunki z odbiorcami. Po uregulowaniu

zobowiązania netto wobec komitenta należy

dokonać zapisów: strona Wn konta 21 – Rozra-

chunki z dostawcami, strona Ma konta 13 – Ra-

chunki i kredyty bankowe.

Podstawa prawna

Ustawa z 29 września 1994 r. o rachunkowości (t.j. Dz.U.

z 2013 r. poz. 330 ze zm.).

Ustawa z 11 marca 2004 r. o podatku od towarów i usług

(t.j. Dz.U. z 2011 r. nr 177, poz. 1054 ze zm.).

Jak zaksięgować rozliczenie

w składzie konsygnacyjnym

PRZYKŁAD

Ewidencja

Polskie przedsiębiorstwo „P”, będące komisantem, prowadzącym skład konsygnacyjny, nabywa

towary od niemieckiego przedsiębiorstwa „N” (komitenta). 8 lipca 2014 r. przedsiębiorstwo „N”

dostarczyło do składu konsygnacyjnego towary o wartości 30 000 zł (kwota brutto wynikająca

z faktury handlowej otrzymanej od komitenta). W tym też dniu wystawiło fakturę handlową.

Zatem 8 lipca 2014 r. powstał u przedsiębiorcy „P” obowiązek podatkowy z tytułu WNT (art. 20

ust. 5 ustawy o VAT). Z kolei 11 lipca 2014 r. przedsiębiorstwo „P” (polski komisant) dokonało

dostawy nabytego uprzednio od firmy „N” (niemiecki komitent) towaru na rzecz polskiego

odbiorcy (kwota brutto wynikająca z faktury: 36 900 zł). Zatem obowiązek podatkowy z tytułu

dostawy krajowej powstał u podmiotu „P” z chwilą dokonania tej dostawy, tj. 11 lipca 2014 r.

(art. 19a ust. 1 ustawy o VAT).

Dostawa towarów przez zagranicznego (wspólnotowego) kontrahenta-komitenta do składu

konsygnacyjnego w Polsce, działającego na zasadach komisu, powoduje w księgach rachunkowych

polskiego komisanta zapisy:

Rozrachunki

Rozliczenie zakupu

Rozrachunki z dostawcami

publicznoprawne – VAT

1a) 36 900

6900 (1b

2c) 500

30 000 (1a

1b) 6900

6900 (1a

30 000 (2a

2e) 29 500

6900 (2a

1a) 36 900

6900 (1b

30 000 (2a

2e) 29 500

2c) 500

30 000 (1a

30 000 (2a

2e) 29 500

1b) 6900

6900 (1a

6900 (2a

Zapasy obce – towary

(konto pozabilansowe)

Rozrachunki z odbiorcami

Sprzedaż usług

1c) 30 000 1c) 30 000

2a) 36 900

36 900 (2d

500 (2c

1c) 30 000 1c) 30 000

2a) 36 900

36 900 (2d

1c) 30 000 1c) 30 000

2a) 36 900

36 900 (2d

500 (2c

Rachunki

i kredyty bankowe

2d) 36 900 29 500 (2e

2d) 36 900 29 500 (2e

Objaśnienia do schematu:

1. Otrzymanie towaru potwierdzone fakturą handlową:

a) wartość brutto:

n

strona Wn konta 30 – Rozliczenie zakupu kwota 36 900 zł;

n

strona Ma konta 21 – Rozrachunki z dostawcami kwota 30 000 zł;

n

strona Ma konta 22 – Rozrachunki publicznoprawne – VAT kwota 6900 zł;

b) odliczenie VAT naliczonego w kwocie 6900 zł: strona Wn konta 22 – Rozrachunki publicznoprawne

– VAT, strona Ma konta 30 – Rozliczenie zakupu;

c) przyjęcie towaru w komis (ewidencja pozabilansowa) kwota 30 000 zł: strona Wn konta 39

– Zapasy obce – towary;

2. Sprzedaż towaru przyjętego w komis:

a) faktura VAT:

n

strona Wn konta 20 – Rozrachunki z odbiorcami kwota 36 900 zł;

n

strona Ma konta 22 – Rozrachunki publicznoprawne – VAT kwota 6900 zł;

n

strona Ma konta 30 – Rozliczenie zakupu kwota 30 000 zł;

b) wydanie towaru (wyksięgowanie z ewidencji pozabilansowej) kwota 30 000 zł: strona Ma konta 39

– Zapasy obce – towary;

c) kwota prowizji 500 zł: strona Wn konta 21 – Rozrachunki z dostawcami, strona Ma konta 70-0

– Sprzedaż usług;

d) przyjęcie zapłaty polskiego odbiorcy na rachunek bankowy w kwocie 36 900 zł: strona Wn konta

13 – Rachunki i kredyty bankowe; strona Ma konta 20 – Rozrachunki z odbiorcami;

e) uregulowanie zobowiązania netto (wartość towaru – prowizja) w kwocie 29 500 zł: strona Wn

konta 21 – Rozrachunki z dostawcami, strona Ma konta 13 – Rachunki i kredyty bankowe.

Kalendarium: sprawozdania kwartalne

i półroczne na drugą połowę lipca

Termin

Rodzaj sprawozdania

Jednostki przekazujące

15 lipca

Kwartalne sprawozdania Rb-23PL,

Rb-27PL, Rb-28PL, Rb-34PL

za II kwartał 2014 r.

Kierownicy placówek

Kwartalne sprawozdania Rb-Z, Rb-N

za II kwartał 2014 r.

Dysponenci środków budżetu państwa

drugiego stopnia

Półroczne sprawozdania z wykonania

planu wydatków budżetu państwa

oraz budżetu środków europejskich

Rb-BZ1 za I półrocze 2014 r.

Dysponenci środków budżetu państwa

trzeciego stopnia

16 lipca

Kwartalne sprawozdania Rb-70

za II kwartał 2014 r.

Dysponenci środków budżetu państwa

drugiego stopnia oraz kierownicy uczelni

publicznych

18 lipca

Półroczne sprawozdania z wykonania

planu wydatków budżetu państwa

oraz budżetu środków europejskich

Rb-BZ1 za I półrocze 2014 r.

Dysponenci środków budżetu państwa

drugiego stopnia

21 lipca

Kwartalne sprawozdania Rb-Z, Rb-N

za II kwartał 2014 r.

Dysponenci państwowych funduszy celowych

(niemających osobowości prawnej)

22 lipca

Kwartalne sprawozdania Rb-NDS

za II kwartał 2014 r.

Zarządy jednostek samorządu terytorialnego

Kwartalne sprawozdania Rb-Z, Rb-N,

Rb-ZN za II kwartał 2014 r.

Zarządy jednostek samorządu terytorialnego

Kwartalne sprawozdania Rb-30S,

Rb-34S za II kwartał 2014 r.

Zarządy jednostek samorządu terytorialnego

Kwartalne sprawozdania Rb-28NWS

za II kwartał 2014 r.

Zarządy jednostek samorządu terytorialnego

25 lipca

Półroczne sprawozdania z wykonania

planu wydatków budżetu państwa

oraz budżetu środków europejskich

Rb-BZ1 za I półrocze 2014 r.

Dysponenci części budżetowych

Kwartalne sprawozdania Rb-35

za II kwartał 2014 r.

Kierownicy agencji wykonawczych

Kwartalne sprawozdania Rb-40

za II kwartał 2014 r.

Kierownicy agencji wykonawczych oraz

dyrektorzy instytucji gospodarki budżetowej

28 lipca

Kwartalne sprawozdania Rb-70

za II kwartał 2014 r.

Dysponenci części budżetowych

Kwartalne jednostkowe sprawozdania

Rb-Z, Rb-N za II kwartał 2014 r.

ZUS oraz fundusze zarządzane przez ZUS,

KRUS oraz fundusze zarządzane przez prezesa

KRUS

Kwartalne zbiorcze sprawozdania

Rb-Z, Rb-N za II kwartał 2014 r.

Nadzorujący minister, kierownik urzędu

centralnego, wojewoda, nadzorująca

państwowa uczelnia medyczna lub państwowa

uczelnia prowadząca działalność dydaktyczną

i badawczą w dziedzinie nauk medycznych,

zarząd nadzorującej jednostki samorządu

terytorialnego

Kwartalne łączne sprawozdania Rb-Z,

Rb-N za II kwartał 2014 r.

Polska Akademia Nauk, agencje państwowe

30 lipca

Kwartalne sprawozdania Rb-33

za II kwartał 2014 r.

Dysponenci państwowych funduszy celowych

Kwartalne sprawozdania Rb-34PL

za II kwartał 2014 r.

Dysponent części budżetowej

Kwartalne sprawozdania Rb-35

za II kwartał 2014 r.

Ministrowie nadzorujący agencje wykonawcze

Kwartalne sprawozdania Rb-40

za II kwartał 2014 r.

Dysponenci państwowych funduszy celowych,

ministrowie nadzorujący agencje wykonawcze,

organ wykonujący funkcje organu

założycielskiego

Kwartalne sprawozdania Rb-NDS

za II kwartał 2014 r.

Regionalne izby obrachunkowe

Kwartalne sprawozdania Rb-Z, Rb-N

za II kwartał 2014 r.

Regionalne izby obrachunkowe

Kwartalne sprawozdania Rb-50

za II kwartał 2014 r.

Dysponenci części budżetowych

Kwartalne sprawozdania Rb-Z, Rb-N

za II kwartał 2014 r.

Dysponenci główni środków budżetu państwa

kwartalne sprawozdania Rb-30S,

Rb-34S za II kwartał 2014 r.

Regionalne izby obrachunkowe

Kwartalne sprawozdania Rb-28NWS

za II kwartał 2014 r.

Regionalne izby obrachunkowe

Półroczne sprawozdania z wykonania

planu finansowego państwowego

funduszu celowego Rb-BZ2 za

I półrocze 2014 r.

Dysponenci państwowych funduszy celowych

31 lipca

Kwartalne sprawozdania Rb-Z-PPP

o stanie zobowiązań z tytułu umów

partnerstwa publiczno-prywatnego

za II kwartał 2014 r.

Jednostki sektora finansów publicznych,

jeżeli zawarły umowy partnerstwa

publicznoprywatnego na podstawie odrębnych

przepisów

Podstawa prawna

Rozporządzenie ministra fi nansów z 28 grudnia 2011 r. w sprawie sprawozdawczości budżetowej w układzie zadaniowym

(Dz.U. nr 298, poz. 1766).

Rozporządzenie ministra fi nansów z 16 stycznia 2014 r. w sprawie sprawozdawczości budżetowej (Dz.U. z 2014 r. poz. 119).

Rozporządzenie ministra fi nansów z 4 marca 2010 r. w sprawie sprawozdań jednostek sektora fi nansów publicznych

w zakresie operacji fi nansowych (Dz.U. nr 43, poz. 247 ze zm.).

Oprac.

Magdalena Sobczak

PISZCIE DO NAS

MY NAPISZEMY O WAS

magdalena.sobczak@infor.pl

O KWESTIACH PODATKOWYCH W SKŁADZIE:

artykuł „Skład konsygnacyjny upraszcza dostawy i rozliczenia”

– s. c7, dodatek Podatki i Księgowość

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

3 / 4

EwidEncja

iV

Dziennik Gazeta Prawna, 14 lipca 2014 nr 134 (3775)

gazetaprawna.pl

Halina Zabrocka

specjalistka z zakresu rachunkowości

Transakcje odwrotnego obciążenia (reverse

charge) nie stanowią nowości, lecz nadal

dla wielu podatników są kłopotliwe. Pra-

widłowa faktura zakupu towaru z takim

oznaczeniem nie stanowi problemu, gorzej,

gdy dostawca nie wystawił jej właściwie

i zastosował stawkę VAT 23 proc. zamiast

„odwrotne opodatkowanie”.

Od 1 października 2013 r. rozszerzono

katalog towarów, do których stosuje się

mechanizm odwrotnego obciążenia VAT.

Dodano m.in.:

1) wyroby, pręty oraz kształtowniki ze

stali, drut ciągniony na zimno, ze stali nie-

stopowej,

2) miedź nierafinowaną i rafinowaną oraz

stopy miedzi, płaskowniki, druty, pręty,

kształtowniki i walcówkę z miedzi i jej sto-

pów, proszki i płatki z miedzi i jej stopów,

3) wraki przeznaczone do złomowania

inne niż statki i pozostałe konstrukcje pły-

wające,

4) odpady z papieru i tektury, surowce

wtórne: metalowe, ze szkła, z papieru i tek-

tury, z tworzyw sztucznych, z gumy.

Mechanizm odwrotnego obciążenia sto-

suje się w przypadku, gdy łącznie spełnione

są następujące warunki:

1) sprzedawcą jest czynny podatnik VAT;

2) nabywcą jest podatnik, o którym mowa

w art. 15 ustawy o VAT (niekoniecznie po-

datnik VAT czynny, np. fundacja, stowarzy-

szenie, szkoła, osoba fizyczna prowadząca

działalność gospodarczą niezarejestrowa-

na na potrzeby VAT (np. lekarz), rolnik ry-

czałtowy);

3) dostawa nie jest objęta zwolnieniem

(przysługującym dla dostawy towarów uży-

wanych).

Przy odwrotnym obciążeniu obowią-

zek zapłaty VAT należnego z tytułu da-

nej transakcji przeniesiony zostaje na

nabywcę towarów. Sprzedawca wystawia

fakturę z adnotacją „odwrotne obciąże-

nie”. Tego rodzaju mechanizm ogranicza

proceder nadużyć podatkowych wystę-

pujących w obrocie towarami wymie-

nionymi w załączniku nr 11 do ustawy

o VAT.

Na zasadach ogólnych

Problem „odwrotnego obciążenia” nie ma

miejsca, jeżeli sprzedaż wymienionych

wyrobów jest dokonywana na rzecz osoby

fizycznej nieprowadzącej działalności go-

spodarczej. W takim przypadku sprzedaż

opodatkowana jest na zasadach ogólnych,

VAT rozlicza sprzedawca, a odwrotne ob-

ciążenie nie ma zastosowania.

Natomiast gdy nabywcą jest przedsiębior-

ca, na sprzedawcy ciąży obowiązek rozpo-

znania i prawidłowego ustalenia sposobu

opodatkowania lub zastosowania mecha-

nizmu odwrotnego obciążenia dla przepro-

wadzanej transakcji sprzedaży.

Powyższa zasada nie ma natomiast za-

stosowania, gdy zbywcą jest podatnik ko-

rzystający ze zwolnienia podmiotowego

w podatku VAT bądź osoba fizyczna niepro-

wadząca działalności gospodarczej. W ta-

kich przypadkach nie ma znaczenia status

nabywcy (czyli czy jest on czynnym podat-

nikiem VAT, czy też nie).

U dostawcy…

W przypadku stosowania mechanizmu od-

wrotnego obciążenia dostawca wystawia fak-

turę dokumentującą dostawę z oznaczeniem

„odwrotne obciążenie”, która nie zawiera

stawki podatku, sumy wartości sprzedaży

netto z podziałem na sprzedaż objętą po-

szczególnymi stawkami podatku i sprzedaż

zwolnioną oraz kwoty podatku od sumy war-

tości sprzedaży netto z podziałem na kwoty

dotyczące poszczególnych stawek podatku.

W ewidencji księgowej sprzedawcy znajdą

się następujące zapisy: Wn konto 201 – Roz-

rachunki z odbiorcami, Ma konto 730 – Sprze-

daż towarów lub Ma konto 741– Sprzedaż

materiałów.

[przykład 1]

…i u rozliczającego

Kwotę podatku oblicza nabywca według wła-

ściwej dla danego towaru stawki VAT. Podsta-

wą opodatkowania jest kwota, którą nabywca

jest obowiązany zapłacić dostawcy za zaku-

piony towar. U podatnika – nabywcy, który

stosuje mechanizm odwrotnego obciążenia,

kwota podatku należnego może stanowić jed-

nocześnie kwotę podatku naliczonego, jeżeli

zakupione towary są wykorzystywane przez

niego do wykonywania czynności opodatko-

wanych.

Prawo do obniżenia kwoty podatku należ-

nego powstaje w takim przypadku w rozli-

czeniu za okres, w którym powstał obowiązek

podatkowy w podatku należnym u nabywcy

z tytułu dostawy towarów, dla której podat-

nikiem jest nabywca. Wówczas nabywca wy-

kazuje naliczoną kwotę podatku w ewidencji

VAT, jednocześnie w części dotyczącej podatku

należnego, jak i w części dotyczącej podatku

naliczonego. W praktyce nabywca oblicza kwo-

tę podatku należnego i równocześnie kwotę

tę uznaje jako kwotę podatku naliczonego.

Samoobliczenie nabywca może udokumen-

tować fakturą wewnętrzną. Jednak od 1 stycz-

nia 2013 r. wystawianie takich faktur jest fa-

kultatywne. Transakcję tę można rozliczyć

również na podstawie innych dokumentów, np.

dowodu wewnętrznego czy też odpowiedniej

adnotacji bezpośrednio na fakturze zakupu.

W ewidencji nabywcy znajdą się następu-

jące zapisy:

[przykład 2]

a) wartość faktury (netto):

■

strona Wn konta 301 – Rozliczenie zakupu,

■

strona Ma konta 202 – Rozrachunki z do-

stawcami,

■

strona Wn konta 300 – Magazyn lub bez-

pośrednio konta 402 – Zużycie materiałów,

■

strona Ma konta 301 – Rozliczenie zakupu.

b) wartość VAT ustalonego mechanizmem

samoobliczenia: strona Wn konta 223 – VAT

naliczony, strona Ma konta 222 – VAT należny.

Deklaracja VAT

W zależności od tego, czy nabywca jest po-

datnikiem VAT czynnym, czy zwolnionym,

wykazuje VAT w innej deklaracji, ale zawsze

musi to zrobić w odpowiednim okresie zgod-

nym z datą dokonania dostawy.

W przypadku gdy nabywca jest podat-

nikiem VAT czynnym, VAT należny i na-

liczony wykazuje w deklaracji VAT-7, VAT-

-7K lub VAT-7D w zależności od sposobu

rozliczania podatku. Rozliczenie to musi

być dokonane w deklaracji VAT za okres

zgodny z datą dokonania dostawy. Tylko

w takim przypadku podatnik ma możli-

wość odliczenia podatku naliczonego z da-

nej transakcji. Jeśli ujmie to w deklaracji

niezgodnej z okresem, w którym powstał

obowiązek podatkowy traci prawo do od-

liczenia podatku naliczonego.

Sytuacja komplikuje się, gdy podatnik za-

kupi towary z załącznika 11 do ustawy o VAT

i otrzyma fakturę ze stawką i kwotą podatku

lub też bez oznaczenia „odwrotne obciążenie”.

W takiej sytuacji zapłacił dostawcy nienależną

mu kwotę VAT, której nie ma prawa odliczyć.

Ma natomiast obowiązek obliczenia podatku

należnego od kwoty, jaką jest obowiązany za-

płacić dostawcy za zakupiony towar podlega-

jący „odwrotnemu obciążeniu”. Tym samym,

jeśli jest czynnym podatnikiem VAT, a zakup

służy działalności opodatkowanej ma prawo

do odliczenia podatku naliczonego, o ile wy-

kazał podatek należny w deklaracji za wła-

ściwy okres.

Podstawa prawna

Ustawa z 11 marca 2004 r. o podatku od towarów i usług

(t.j. Dz.U. z 2011 r. nr 177, poz. 1054 ze zm.).

Ustawa z 29 września 1994 r. o rachunkowości (t.j. Dz.U.

z 2013 r. poz 330 ze zm.).

Rozporządzenie ministra finansów z 28 marca 2011 r.

w sprawie zwrotu podatku niektórym podatnikom, wysta-

wiania faktur, sposobu ich przechowywania oraz listy

towarów i usług, do których nie mają zastosowania

zwolnienia od podatku od towarów i usług (Dz.U. nr 68,

poz. 360 ze zm.).

Transakcje odwrotnego obciążenia nadal sprawiają kłopoty

Obowiązek zapłaty VAT należnego

przeniesiony zostaje na nabywcę towarów.

Ujmuje on fakturę z odpowiednią

adnotacją od sprzedawcy zapisem: strona Wn konta Rozliczenie zakupu i Ma konta Rozrachunki z dostawcami

TEMAT

NA ZAMÓWIENIE

PrZykłAd 1

Hurtownia

Hurtownia materiałów budowlanych sprzedała towary, w tym również wymienione w załączniku nr 11

do ustawy o VAT. Wartość brutto faktury wynosi 642 zł, w tym:

– pozycja nr 1 kwota netto 400 zł oraz VAT naliczony (23 proc.) 92 zł;

– pozycja nr 2 kwota netto 150 zł (transakcja „odwrotne obciążenie”). Na rachunek bankowy wpłynęła

kwota 642 zł tytułem zapłaty FV.

rozrachunki z odbiorcami

Sprzedaż towarów

1) 642

642 (2

550 (1a

VAT należny

rachunek bankowy

92 (1b

2) 642

Objaśnienia do schematu:

1) FV – kwota brutto 642 zł: strona Wn konta 201 – Rozrachunki z odbiorcami;

a) FV – kwota netto 550 zł (dla transakcji „odwrotne obciążenia”): strona Ma konta 730 – Sprzedaż

towarów;

b) FV – kwota VAT 92 zł: strona Ma konta VAT należny;

2) WB – zapłata FV na rachunek bankowy kwoty 642 zł: strona Wn konta – Rachunek bankowy: strona

Ma konta Rozrachunki z odbiorcami.

PrZykłAd 2

Faktura za towary

Firma Alfa otrzymała fakturę za towary handlowe, do których stosuje się mechanizm odwrotnego

obciążenia VAT. Wartość faktury to 5600 zł. Zaksięgowała fakturę oraz podatek należny i naliczony

na zasadzie samoobliczenia podatku. Faktura została zapłacona z rachunku bankowego.

rozliczenie

zakupu

Magazyn

rozrachunki z dostawcami

1) 5600

5600 (2

2) 5600

4) 5600

5600 (1

rachunek bankowy

Podatek należny

Podatek naliczony

5600 (4

1288 (3

3) 1288

Objaśnienia do schematu:

1. FV – kwota 5600 zł: strona Wn konta 301 – Rozliczenie zakupu; strona Ma konta 202 – Rozrachunki

z dostawcami.

2. PZ – przyjęcie towaru na magazyn – 5600 zł: strona Wn konta 300 – Magazyn; strona Ma konta 301

– Rozliczenie zakupu.

3. PK – samo obliczenie VAT 1288 zł (5600 x 23 proc.): strona Wn konta 223 – Podatek naliczony; strona

Ma konta 222 – Podatek należny.

4. WB – zapłata faktury dla dostawcy kwota 5600 zł: strona Wn konta 202 – Rozrachunki z dostawca-

mi; strona Ma konta 130 – Rachunek bankowy.

WAŻNE

Gdy nabywca jest podatnikiem

innym niż podatnik VAT czynny, w tym

również osobą fizyczną prowadzącą dzia-

łalność gospodarczą niezarejestrowaną na

potrzeby VAT, podatek należny wykazuje

w deklaracji VAT-9M składanej w termi-

nie do 25. dnia miesiąca następującego po

miesiącu, w którym powstał obowiązek

podatkowy. Podatnik niebędący podatni-

kiem VAT czynnym nie ma prawa do odli-

czenia naliczonego VAT

CZyTElNIA dGP

Vademecum głównego księgowego jednostki finansów publicznych

książka o:

zadaniach głównego

księgowego sfery budżetowej.

książka dla:

głównych księgo-

wych, księgowych oraz pra-

cowników działów finanso-

wo-księgowych jednostek sfery

budżetowej.

dlaczego warto ją mieć:

Publikacja to 805 stron

wiedzy na temat najważniejszych kwestii księ-

gowych i finansowych jakie może spotkać

w sferze budżetowej. Książka przybliża najtrud-

niejsze zagadnienia oraz wyjaśnia specyficzne

dla sektora publicznego zagadnienia i pojęcia.

Najważniejsze z nich to: planowanie budżeto-

we, kompetencje i obowiązki, rachunkowość

i sprawozdawczość budżetowa, zatrudnienie,

a także odpowiedzialność głównego księgo-

wego. Zawiera wyjaśnienia bazujące na wielu

praktycznych przykładach, a także pokazuje

powiązania między planami finansowymi (w

tym budżetem) – ewidencją księgową – spra-

wozdawczością (budżetową i finansową) oraz

klasyfikacją budżetową.

Do książki dołączona jest płyta CD na któ-

rej znajdują się wzory m.in.: umowy o pracę

z głównym księgowy, polityki rachunkowo-

ści wraz z zarządzeniami (np. alternatywne

metody wyceny aktywów i pasywów; czy też

opis systemu przetwarzania danych), zakłado-

wego planu kont z opisami wszystkich kont,

instrukcji inwentaryzacyjnej, sprawozdania

finansowego za 2014 r. w wersji Excel, spra-

wozdania budżetowego w wersji Excel, zarzą-

dzenia w sprawie powierzenia obowiązków

i odpowiedzialności głównemu księgowemu

jednostki sektora finansów publicznych.

Wydawca

C.H. Beck

redakcja:

Culepa Michał, Kaczurak-Kozak Monika,

Walczak Piotr

Oprac.

MS

EwidEncja

iV

Dziennik Gazeta Prawna, 14 lipca 2014 nr 134 (3775)

gazetaprawna.pl

Halina Zabrocka

specjalistka z zakresu rachunkowości

Transakcje odwrotnego obciążenia (reverse

charge) nie stanowią nowości, lecz nadal

dla wielu podatników są kłopotliwe. Pra-

widłowa faktura zakupu towaru z takim

oznaczeniem nie stanowi problemu, gorzej,

gdy dostawca nie wystawił jej właściwie

i zastosował stawkę VAT 23 proc. zamiast

„odwrotne opodatkowanie”.

Od 1 października 2013 r. rozszerzono

katalog towarów, do których stosuje się

mechanizm odwrotnego obciążenia VAT.

Dodano m.in.:

1) wyroby, pręty oraz kształtowniki ze

stali, drut ciągniony na zimno, ze stali nie-

stopowej,

2) miedź nierafinowaną i rafinowaną oraz

stopy miedzi, płaskowniki, druty, pręty,

kształtowniki i walcówkę z miedzi i jej sto-

pów, proszki i płatki z miedzi i jej stopów,

3) wraki przeznaczone do złomowania

inne niż statki i pozostałe konstrukcje pły-

wające,

4) odpady z papieru i tektury, surowce

wtórne: metalowe, ze szkła, z papieru i tek-

tury, z tworzyw sztucznych, z gumy.

Mechanizm odwrotnego obciążenia sto-

suje się w przypadku, gdy łącznie spełnione

są następujące warunki:

1) sprzedawcą jest czynny podatnik VAT;

2) nabywcą jest podatnik, o którym mowa

w art. 15 ustawy o VAT (niekoniecznie po-

datnik VAT czynny, np. fundacja, stowarzy-

szenie, szkoła, osoba fizyczna prowadząca

działalność gospodarczą niezarejestrowa-

na na potrzeby VAT (np. lekarz), rolnik ry-

czałtowy);

3) dostawa nie jest objęta zwolnieniem

(przysługującym dla dostawy towarów uży-

wanych).

Przy odwrotnym obciążeniu obowią-

zek zapłaty VAT należnego z tytułu da-

nej transakcji przeniesiony zostaje na

nabywcę towarów. Sprzedawca wystawia

fakturę z adnotacją „odwrotne obciąże-

nie”. Tego rodzaju mechanizm ogranicza

proceder nadużyć podatkowych wystę-

pujących w obrocie towarami wymie-

nionymi w załączniku nr 11 do ustawy

o VAT.

Na zasadach ogólnych

Problem „odwrotnego obciążenia” nie ma