RACHUNKOWOŚĆ

i AUDYT

Michałem Aniołem,

Ocena danych stricte

fi nansowych jest

niezbędna, ale właśnie

jej synteza z danymi

pozafi nansowymi daje pełny

obraz przedsiębiorstwa. To

właśnie pełne raportowanie

umożliwia dostrzeżenie szans,

jakie stoją przed jednostką

Poniedziałek

22 grudnia 2014

nr 247 (3888)

gazetaprawna.pl

DZIENNIK.PL FORSAL.PL

RACHUNKOWOŚĆ

RACHUNKOWOŚĆ

RACHUNKOWOŚĆ

RACHUNKOWOŚĆ

RACHUNKOWOŚĆ

RACHUNKOWOŚĆ

RACHUNKOWOŚĆ

RACHUNKOWOŚĆ

RACHUNKOWOŚĆ

RACHUNKOWOŚĆ

RACHUNKOWOŚĆ

RACHUNKOWOŚĆ

i AUDYT

AUDYT

AUDYT

AUDYT

AUDYT

D O D A T E K D L A P R E N U M E R A T O R Ó W

Raportowanie pozafi nansowe

to przyszłość sprawozdawczości

W ostatnim czasie obserwuje się trend

mający na celu ujawnianie informacji

niefinansowych. Czy dzisiejsze informacje

publikowane w sprawozdaniach finanso-

wych są wystarczające? Czy zawarte

w nich dane ułatwiają podjęcie decyzji

inwestycyjnych?

Kierunek ewolucji sprawozdań finanso-

wych na przestrzeni lat można by okre-

ślić jako zorientowanie danych zawartych

w sprawozdaniu finansowym na przyszłość.

Dzisiejszy odbiorca sprawozdania finanso-

wego nie jest zainteresowany tylko spraw-

dzeniem cyfr zawartych w bilansie, analizą

rentowności dzięki rachunkowi zysków

i strat. Dziś do dokonania decyzji inwesty-

cyjnej potrzebna jest szersza informacja,

a zakres raportowanych danych stale się

powiększa. Sprawozdanie finansowe, któ-

re zawiera ponad 150 stron, nikogo już nie

dziwi. Oczywiście ocena danych stricte fi-

nansowych jest niezbędna, ale właśnie jej

synteza z danymi pozafinansowymi daje

pełny obraz przedsiębiorstwa, a umiejęt-

ność analizy danych niefinansowych za-

wartych w sprawozdaniu finansowym to

nadal rzadka, ale jakże cenna umiejętność.

To właśnie pełne raportowanie daje możli-

wość dostrzeżenia szans, jakie stoją przed

jednostką. Z drugiej strony, wprawny czy-

telnik wyciągnie również wnioski o po-

tencjalnych ryzykach, których na próżno

szukać np. w bilansie lub rachunku prze-

pływów pieniężnych. Czy tego chcemy czy

nie, raportowanie finansowe będzie inte-

growało biznes z otoczeniem, przynosząc

wymierne rezultaty.

Już za dwa lata dla niektórych

przedsiębiorstw ujawnianie informacji niefi-

nansowych w sprawozdaniach finansowych,

zgodnie z zaleceniami Rady Europejskiej,

będzie obligatoryjne. Kogo dotyczy nowa

dyrektywa i dlaczego ją wprowadzono?

Rada Europejska przyjęła tekst dyrektywy,

która traktuje o ujawnianiu informacji

niefinansowych. Pierwsze sprawozdania

finansowe sporządzone według wytycz-

nych dyrektywy poznamy na początku

2018 roku. Nowa dyrektywa nie dotyczy

wszystkich podmiotów sporządzających

sprawozdania finansowe, choć oczywiście

nic nie stoi na przeszkodzie, by mniejsze

jednostki skorzystały z zawartych w niej

wytycznych w celu sporządzenia swoich

pierwszych raportów pozafinansowych.

Z założenia dyrektywa dotyczyć będzie

jednostek zaufania publicznego zatrud-

niających powyżej 500 osób. Szacuje się,

że takich podmiotów w całej UE jest około

6000. Dotychczasowe regulacje w zakresie

ujawniania informacji finansowych – dy-

rektywa 2013/34/EU – okazały się być nie-

wystarczające. Mniej niż 10 proc. przedsię-

biorstw ujawniało takie dane regularnie.

Celem ulepszenia już istniejących rozwią-

zań jest zwiększenie przejrzystości i wy-

dajności przedsiębiorstw zarówno w kwe-

stiach środowiskowych, jak i społecznych,

co w konsekwencji ma przyczynić się do

długoterminowego wzrostu gospodarczego

i zatrudnienia. Dodatkowe raportowanie

obejmie przede wszystkim ryzyka, polity-

kę zarządzania i wyniki w takich obsza-

rach jak: kwestie środowiskowe, społecz-

ne, kwestie pracownicze, poszanowanie

praw człowieka, przeciwdziałanie korupcji

i przekupstwu.

Czy jest określony konkretny sposób według

którego należy sporządzić raporty dotyczące

ujawniania danych niefinansowych?

Nie. Właśnie warto zauważyć, że Rada

w tekście dyrektywy nie narzuca sztyw-

nego formatu, w jakim dane finansowe

mają być zaprezentowane. Pozostawienie

dużej elastyczności należy uznać za dobry

kierunek, gdyż dodatkowe raportowanie

wymaga zaangażowania i współpracy ka-

pitału ludzkiego nie tylko z działu finan-

sowego. Miejscem na prezentację takich

danych może być „management report”,

czyli odpowiednik polskiego sprawozda-

nia zarządu z działalności. Dane te mogą

być jednak zaprezentowane w oddzielnym

raporcie. W związku z rozwojem tematu

sprawozdawczości pozafinansowej wiele

organizacji forsuje swoje pomysły i wska-

zówki dotyczące takiej formy raportowa-

nia. Wśród najpopularniejszych wyróżnić

można: standardy GRI, UN Global Compact,

Ramy Zintegrowanego Raportowania – In-

ternational IR Framework.

I tutaj Rada Europejska nie narzuciła

sztywnego, konkretnego standardu, które-

go należy użyć przy sporządzaniu raportów

dotyczących ujawniania danych niefinan-

sowych. Sporządzający mogą posługiwać

się wskazanymi lub innymi standardami,

zgodnie z najlepszą wiedzą i dobrymi prak-

tykami.

A jak wyglądają te kwestie u nas? Czy warto

stosować zintegrowane raportowanie?

W Polsce obserwujemy rosnące zaintere-

sowanie tematem zintegrowanego rapor-

towania. W internecie znajdziemy pierw-

sze zintegrowane sprawozdania finansowe

sporządzone przez polskie przedsiębior-

stwa. Najlepszym dowodem na ich skutecz-

ność jest to, że zintegrowane sprawozdania

sporządzane są już za koleje lata obrotowe

– idea ich publikowania staje się powszech-

niejsza z roku na rok. Co prawda dyrektywa

koncentruje się na kwestiach środowisko-

wych i społecznych, ale koncepcja zinte-

growanego raportowania idzie znacznie

dalej – integrując dane finansowe z niefi-

nansowymi w spójny, logiczny sposób – i to

właśnie należy uznać za ciekawą i przede

wszystkim efektywną formę raportowania

danych pozafinansowych. Nie bez znacze-

nia pozostaje również jej wydźwięk mar-

ketingowy. Pojawienie się np. pierwszego

raportu zintegrowanego w branży X odbija

się szerokim echem w prasie i internecie.

Ideą zintegrowanego sprawozdania finan-

sowego nie jest złożenie poszczególnych

elementów sprawozdania, także pozafinan-

sowego, w jeden dokument, a integracja

tych danych – umożliwiająca efektywną

analizę i porównywalność. Raport zinte-

growany mógłby spełniać funkcję raportu

rocznego obejmującego pełne sprawozdanie

finansowe, raportowanie dotyczące społecz-

nej odpowiedzialności biznesu, informacje

o ładzie korporacyjnym i wynagrodzeniach.

Zapotrzebowanie na przejrzyste, integralne

dane jest bardzo duże.

Czy może pan podać jakieś konkretne

korzyści?

Oczywiście. Mogę wymienić te najważniejsze

związane ze sporządzaniem zintegrowanego

raportowania fi nansowego. Przede wszyst-

kim jest to wzmocnienie pozycji konkuren-

cyjnej, doskonalenie metod ładu korporacyj-

nego i systemu zarządzania, co ma wpływ na

wydajność pracy, a ponadto jeszcze lepsze

zarządzanie ryzykiem fi nansowym i niefi -

nansowym, poprzez lepszą analizę ryzyk na

wielu płaszczyznach zarządzania przedsię-

biorstwem. Kolejne pozytywne aspekty to do-

skonała reklama na rynku pracy: ściągnięcie

do przedsiębiorstwa wykwalifi kowanej kadry

i utrzymanie obecnego potencjału ludzkiego.

Są też aspekty marketingowe, jak np. kształ-

towanie pozytywnej opinii o publikowanych

danych fi nansowych czy polepszenie stosun-

ków z władzami, urzędnikami i instytucjami

publicznymi.

Sprawozdanie finansowe co roku podlega

badaniu przez biegłego rewidenta. Jak sytu-

acja zmieni się w przypadku sporządzania

raportu zintegrowanego?

Należy zauważyć, że zgodnie z przepisami

to sprawozdanie finansowe podlega obliga-

toryjnemu badaniu. Brak jest tutaj mowy

o dodatkowych raportach. Część finanso-

wa – sprawozdanie finansowe podlegałoby

obligatoryjnemu badaniu, natomiast wery-

fikacja danych pozafinansowych również

mogłaby stać się przedmiotem zlecenia

biegłego rewidenta. Z pewnością uwiary-

godniłoby to dane, jak również wzmocniło

przejrzystość całego zintegrowanego rapor-

tu rocznego. Badanie części niefinansowej

mogłoby zostać przeprowadzone w ramach

usługi atestacyjnej, na podstawie ISAE 3000

(International Standard on Assurance Enga-

gements) – Międzynarodowego Standardu

Przeprowadzania Usług Atestacyjnych (inne

niż badanie i przeglądy historycznych in-

formacji finansowych). Należy zauważyć,

że wraz z rozwojem koncepcji raportowa-

nia pozafinansowego dalej będzie rozwijać

się kwestia weryfikacji takich raportów, by

dać ich odbiorcom maksymalne poczucie

komfortu i bezpieczeństwa. Wszak dane te,

jak wspomniałem wcześniej, służą prze-

cież podjęciu konkretnych decyzji inwe-

stycyjnych.

Rozmawiała

Magdalena Sobczak

Rozmowa z

Michałem Aniołem,

audit seniorem w dziale rewizji fi nansowej BDO, biuro w Poznaniu

MICHAŁ ANIOŁ

audit senior w dziale rewizji finansowej BDO,

biuro w Poznaniu

Ocena danych stricte

fi nansowych jest

niezbędna, ale właśnie

jej synteza z danymi

pozafi nansowymi daje pełny

obraz przedsiębiorstwa. To

właśnie pełne raportowanie

umożliwia dostrzeżenie szans,

jakie stoją przed jednostką

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

1 / 4

Sprawozdawczość

D2

Dziennik Gazeta Prawna, 22 grudnia 2014 nr 247 (3888)

gazetaprawna.pl

dr Katarzyna Trzpioła

Katedra Finansów i Rachunkowości UW

Jednostki mikro nieprowadzące działalności go-

spodarczej, a więc np. fundacje i stowarzyszenia,

mają za 2014 rok możliwość zaprezentowania

sprawozdania finansowego według załącznika

nr 4 do ustawy o rachunkowości. Organizacja

non profit może skorzystać z uproszczeń prze-

widzianych w ustawie o rachunkowości, jeśli

organ zatwierdzający jej sprawozdanie finanso-

we podejmie decyzję o sprowadzaniu sprawoz-

dania zgodnie z regulacjami odwołującymi się

do załącznika nr 4.

W praktyce pojawia się w przypadku niektó-

rych z tych jednostek problem związany z za-

pewnieniem porównywalności danych w spra-

wozdaniu za 2014 rok. Rachunek zysków i strat

według załącznika nr 4 przewiduje prezenta-

cję kosztów według rodzaju obejmującą takie

pozycje jak: „Amortyzacja”; „Zużycie materia-

łów i energii”; „Wynagrodzenia, ubezpieczenia

społeczne i inne świadczenia na rzecz pracow-

ników”; „Pozostałe koszty” (w szczególności ta

pozycja obejmuje koszty usług obcych, wartość

sprzedanych towarów i materiałów według cen

nabycia czy pozostałe koszty rodzajowe). Przed

nowelizacją ustawy o rachunkowości wyglądało

to nieco inaczej.

Przed nowelizacją

Dotychczas takie jednostki przygotowywały ra-

chunek wyników według układu przewidzianego

w załączniku do nieobowiązującego już rozpo-

rządzenia ministra finansów z 15 listopada 2001

r. w sprawie szczególnych zasad rachunkowości

dla niektórych jednostek niebędących spółka-

mi handlowymi, nieprowadzących działalno-

ści gospodarczej (Dz.U. nr 137, poz. 1539 ze zm.).

Jego regulacje zostały przeniesione za sprawą

ostatniej nowelizacji z 11 lipca 2014 r. do ustawy

o rachunkowości.

Wcześniej kluczowym kryterium podziału

kosztów dla jednostek mikro zasugerowanym

w tym załączniku rozporządzenia był podział na

koszty działalności statutowej i koszty o charak-

terze administracyjnym. Kategorie te nie były

wprost zdefiniowane ani w rozporządzeniu, ani

innym akcie prawnym dotyczącym działalności

jednostki.

Jako koszty działalności statutowej należało

kwalifikować zużycie wszelkich nakładów zwią-

zanych z wykonywaniem działalności wskazanej

jako statutowa organizacji. Nie miało znaczenia

z punktu widzenia prezentacyjnego, czy są to

koszty dotyczące działalności nieodpłatnej czy

odpłatnej. Z przepisów prawa bilansowego nie

wynikał obowiązek klasyfikowania tych kosz-

tów według innych kryteriów, np. podziału na

koszty rodzajowe. Jedynie organizacje będące

podmiotami pożytku publicznego na potrzeby

sprawozdawczości finansowej w zakresie dzia-

łalności pożytku publicznego musiały podawać

informacje bardziej szczegółowe, m.in. o warto-

ści wynagrodzeń z tytułu umów o pracę i umów

cywilnoprawnych oraz wartości świadczeń na

rzecz wolontariuszy. Nadal jednak nie były to (i

nie są) informacje, które muszą wynikać wprost

z ksiąg rachunkowych.

Kosztami administracyjnymi są z kolei koszty

związane z prowadzeniem ogólnym działalno-

ści organizacji non profit. Mogą być to koszty

związane z utrzymaniem biura (czynsze, energia

elektryczna, telefony, materiały biurowe itp.).

Koszty działalności administracyjnej musiały

być jedynie prezentowane w rachunku wyników

według kryterium rodzajowego.

W praktyce zatem jednostki non profit z regu-

ły prowadziły ewidencję kosztów według ukła-

du funkcjonalnego. Wydzielały koszty działal-

ności statutowej, czasem uszczegóławiając ten

podział ze względu na odpłatność, i koszty ad-

ministracyjne. W przypadku kosztów zarządu

w ramach ewidencji analitycznej gromadzone

były dane dotyczące struktury rodzajowej kosz-

tów. Zaznaczyć należy, iż bardzo często koszty

administracyjne w organizacji nieprowadzą-

cej działalności gospodarczej nie występowa-

ły w ogóle. Służby finansowo-księgowe ich nie

identyfikowały, traktując np. koszty związane

z utrzymaniem księgowości czy biura jako nie-

odzowne koszty działalności statutowej. Biuro

fundacji funkcjonuje przecież po to, aby można

było realizować zadania statutowe. Pamiętajmy,

iż model działalności organizacji non profit jest

nieco inny niż przedsiębiorstwa – ona jest ukie-

runkowana na realizację konkretnych zadań,

czasem bardzo specjalistycznych. I nierzadko

wszystkie ponoszone koszty są ukierunkowane

właśnie na realizację tego zadania statutowego.

Wydzielanie kosztów administracyjnych mija się

w takiej organizacji z celem i prowadziłoby do

sztucznego kreowania obrazu jednostki.

W konsekwencji w bardzo wielu jednost-

kach będących podmiotami nieprowadzący-

mi działalności gospodarczej nie ma po prostu

wynikających z zapisów na kontach informacji

o strukturze kosztów rodzajowych dotyczących

całokształtu działalności operacyjnej takiego

podmiotu.

Prościej nie znaczy lepiej

Sporządzenie sprawozdania finansowego według

załącznika nr 4 okazuje się zatem znaczącym

utrudnieniem dla takich jednostek. Będzie wy-

magało przeanalizowania danych z dokumentów

źródłowych za cały 2014 rok. Niewiele jednostek

zdecydowało się, a jeszcze w mniejszej liczbie

było to możliwe, na wprowadzenie do syste-

mu finansowo-księgowego analityki według

rodzajów dla kosztów działalności statutowej.

Warto zaznaczyć, iż nowelizacja weszła w ży-

cie we wrześniu, a więc nawet jeśli taki podział

wprowadzono, to zastosowany był do kosztów

za ostatnie 4 miesiące roku. A informacja po-

winna dotyczyć struktury kosztów za cały 2014

rok. Poza tym w sprawozdaniu za 2014 rok (jak

zresztą w każdym innym) należy przedstawić

dane porównawcze obejmujące 2013 rok. A ta-

kich informacji o strukturze kosztów rodzajo-

wych ogromna część podmiotów non profit po

prostu nie ma w księgach.

Jeśli zatem organ zatwierdzający podejmie

decyzję o sporządzaniu sprawozdania według

załącznika nr 4, to konieczna będzie skrupulat-

na analiza dokumentów źródłowych dotyczą-

cych kosztów całej działalności jednostki za lata

2014 i 2013 pod kątem struktury rodzajowej tych

kosztów. Będzie to okazja do poznania bardziej

dogłębnie aspektów działalności jednostki, być

może przydatna do zarządzania tą jednostką

i racjonalizacji kosztów w przyszłości. Analiza

wymaga jednak ogromnego nakładu pracy ze

strony służb finansowo-księgowych.

Wystarczą zmiany w polityce

Innym rozwiązaniem jest nieprzyjmowanie

uproszczeń na 2014 rok. W takim wypadku kie-

rownik organizacji (np. prezes fundacji) powi-

nien podjąć decyzję o zmianie polityki rachun-

kowości w zakresie wariantu sporządzanego

rachunku zysków i strat. Ta zmiana powinna

zostać wprowadzona do polityki rachunkowo-

ści ze skutkiem od pierwszego dnia 2014 roku.

Odzwierciedlenie kosztów działalności statu-

towej jest przecież w kalkulacyjnej wersji tego

elementu sprawozdania finansowego. Koszty

działalności statutowej byłyby wtedy prezen-

towane jako koszty wytworzenia sprzedanych

produktów. Natomiast koszty administracyjne

(o ile w ogóle wystąpią) prezentowane byłyby

jako koszty ogólnego zarządu. W takim wypadku

przekształcenie danych porównawczych za 2014

rok także nie sprawiałoby problemów.

Warto przy tym zmodyfikować nieco nazwy

pozycji prezentowane w części dotyczącej pod-

stawowej działalności operacyjnej. Zamiast okre-

ślenia „Przychody netto ze sprzedaży produk-

tów”, warto użyć „Przychody netto ze sprzedaży

produktów – przychody określone statutem”.

Analogicznie warto postąpić w przypadku

pozycji „Koszt wytworzenia sprzedanych pro-

duktów” – i nazwać ją „Koszt wytworzenia

sprzedanych produktów – koszty działalności

statutowej”. Ustawa nie zabrania zmian nazw

pozycji. Można zatem wprowadzać uzupełnie-

nia. Dodanie powyższych określeń będzie sprzy-

jało wskazaniu, iż rachunek zysków i strat nie

dotyczy podmiotu prowadzącego działalność

gospodarczą.

Zauważyć należy, iż zastosowanie zasad ogól-

nych rachunkowości (bo sporządzanie rachunku

zysków i strat wg załącznika nr 1 w wersji kal-

kulacyjnej oznacza, iż organizacja non profit

nie stosuje uproszczeń) nie spowoduje w prak-

tyce dodatkowych nakładów pracy czy kosztów

związanych z procesem sprawozdawczości. Taka

organizacja nie będzie mogła zrezygnować z za-

sady ostrożności. Jednak na podstawie analizy

sprawozdań tego typu jednostek należy stwier-

dzić, że bardzo często nie ma tam potrzeby do-

konywania odpisów z tytułu utraty wartości. Nie

występują środki trwałe nieprzydatne w dzia-

łalności czy nadmierne zapasy. Istnienie należ-

ności przeterminowanych, o wysokim ryzyku

ich nieotrzymania, jest też rzadkością. Z kolei

niewielkie zatrudnienie, brak umów rodzących

obciążenia w przyszłości powoduje brak koniecz-

ności tworzenia rezerw na znane jednostce non

profit ryzyka.

Jednostka non profit nieprowadząca działal-

ności gospodarczej, jeśli sporządza sprawozdanie

finansowe według zasad ogólnych, jest nadal

podmiotem nieprowadzącym działalności go-

spodarczej. Zatem będzie miał do jej sprawoz-

dawczości zastosowanie art. 80 ust. 3 ustawy

o rachunkowości zwalniający takie podmioty

z obowiązku złożenia sprawozdania finansowego

do Krajowego Rejestru Sądowego. Brak statusu

mikro w sprawozdawczości nie spowoduje zatem

dodatkowych kosztów związanych z publikacją

sprawozdania finansowego.

Co w przyszłym roku

Od 2015 roku warto rozważyć rozbudowę ewi-

dencji analitycznej albo przebudowę systemu

gromadzenia informacji o kosztach. Z punktu

widzenia rozliczeń projektów najwygodniej było-

by móc prowadzić tzw. układ 4 i 5, czyli kosztów

rodzajowych i układu funkcjonalnego. Rozważyć

można alternatywnie rozbudowę dotychczas

(najczęściej) stosowanego układu funkcjonal-

nego na poziomie analityki o koszty wg rodza-

ju. Przy czym nie warto ograniczać się do gro-

madzenia danych o kosztach wg tych czterech

grup wskazanych w załączniku nr 4 do ustawy

o rachunkowości (tj. amortyzacji, zużycia ma-

teriałów i energii, wynagrodzeń, ubezpieczeń

i innych świadczeń na rzecz pracowników oraz

pozostałych kosztów). Informacja o kosztach po-

winna obejmować odrębnie m.in. wynagrodze-

nia, usługi obce itd. Warto przeanalizować, jakie

dane mogą być wymagane w sprawozdaniach

na potrzeby podmiotów nadzorujących spra-

wozdawczość organizacji pożytku publicznego.

Podstawa prawna

Ustawa z 29 września 1994 r. o rachunkowości (t.j. Dz.U.

z 2013 r. poz. 330 ze zm.).

Ustawa z 11 lipca 2014 r. o zmianie ustawy o rachunkowości

(Dz.U. poz. 1100).

Sporządzenie uproszczonego sprawozdania

w jednostkach non profit może być utrudnione

Często będzie wymagać

przeanalizowania dokumentów za lata 2013 i 2014.

Wynika to z braku analityki

według rodzajów dla kosztów działalności statutowej, która jest niezbędna dla porównywalności danych

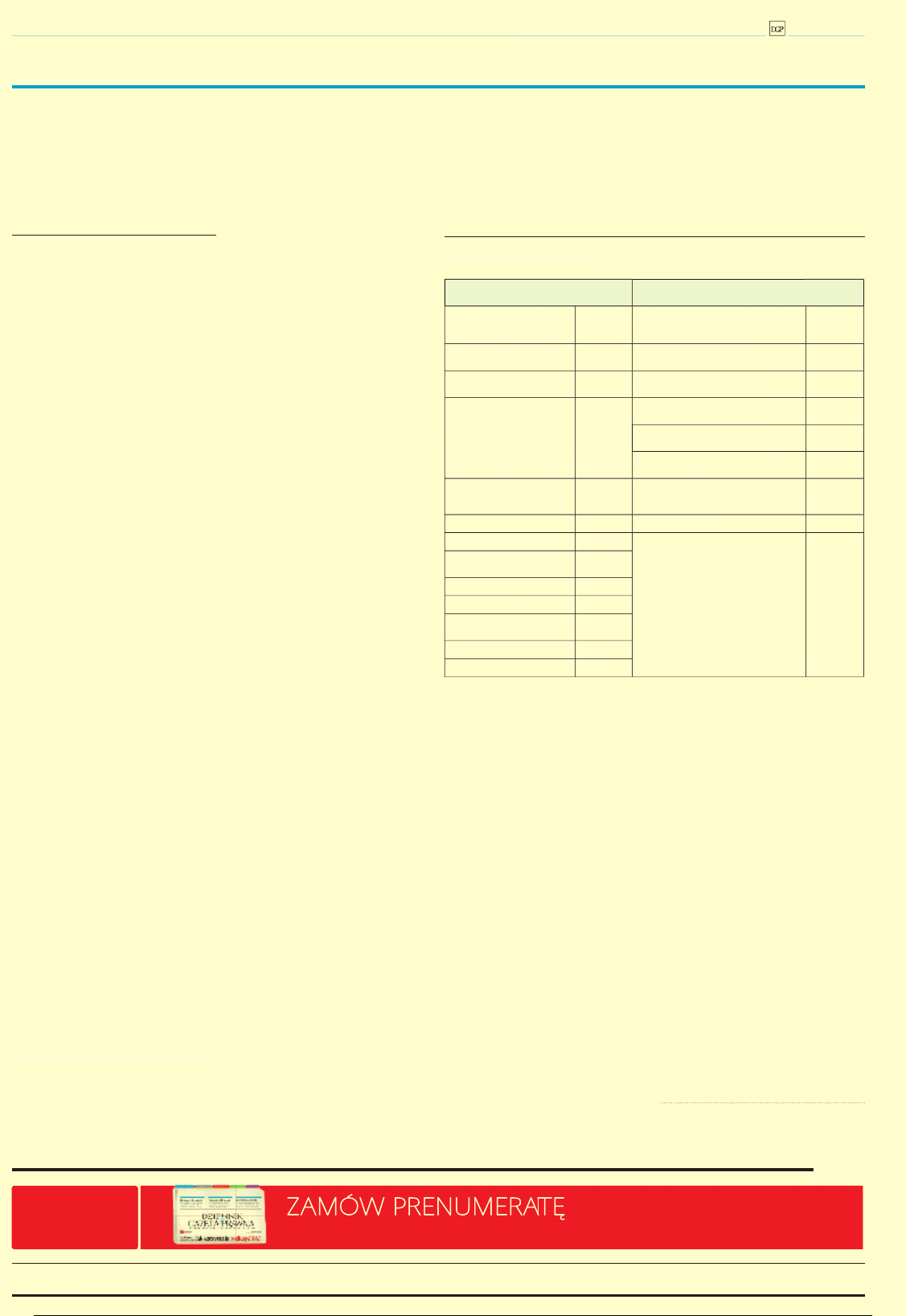

Przykład prezentacji danych porównawczych za 2013 rok

po przekształceniu (w zł)

Dane za 2013 rok wg rozporządzenia

– rachunek wyników

Dane za 2013 rok wg załącznika nr 1 do ustawy

– rachunek zysków i strat

A. Przychody z działalno-

ści statutowej

728 537,48

A. Przychody netto ze sprzedaży

produktów, towarów i materiałów,

w tym:

728 537,48

I. Składki brutto określone

statutem

0,00

I. Przychody netto ze sprzedaży

produktów – przychody statutowe

728 537,48

II. Inne przychody określone

statutem

728 537,48

II. Przychody netto ze sprzedaży

towarów i materiałów

B. Koszty realizacji zadań

statutowych

255 350,84

B. Koszty sprzedanych produktów,

towarów i materiałów, w tym:

255 350,84

I. Koszt wytworzenia sprzedanych

produktów

255 350,84

II. Wartość sprzedanych towarów

i materiałów

C. Wynik finansowy

na działalności statutowej

473 186,64

C. Zysk (strata) brutto ze sprzedaży

(A-B)

473 186,64

D. Koszty sprzedaży

0

D. Koszty administracyjne:

85 761,35

E. Koszty ogólnego zarządu

85 761,35

1. Zużycie materiałów

i energii

10 737,85

2. Usługi obce

41 481,02

3. Podatki i opłaty

1 071,76

4. Wynagrodzenia oraz

ubezpieczenia społeczne

31 194,42

5. Amortyzacja

0,00

6. Pozostałe

1276,30

PrEnumErATA:

Cena prenumeraty DZIENNIKA GAZETA PRAWNA: Wersja Standard – miesięczna (grudzień 2014 r.): 102,90 zł. Wersja Premium – miesięczna (grudzień 2014 r.): 119,70 zł.

Wszystkie ceny brutto (zawierają 8% VAT). Więcej informacji na stronie www.gazetaprawna.pl/prenumerata

AUTOPROMOcJA

2015

PRENUMERATA

w w w . g a z e t a p r a w n a . p l / o f e r t a 2 0 1 5

ZAMÓW PRENUMERATĘ

Sprawozdawczość

D2

Dziennik Gazeta Prawna, 22 grudnia 2014 nr 247 (3888)

gazetaprawna.pl

dr Katarzyna Trzpioła

Katedra Finansów i Rachunkowości UW

Jednostki mikro nieprowadzące działalności go-

spodarczej, a więc np. fundacje i stowarzyszenia,

mają za 2014 rok możliwość zaprezentowania

sprawozdania finansowego według załącznika

nr 4 do ustawy o rachunkowości. Organizacja

non profit może skorzystać z uproszczeń prze-

widzianych w ustawie o rachunkowości, jeśli

organ zatwierdzający jej sprawozdanie finanso-

we podejmie decyzję o sprowadzaniu sprawoz-

dania zgodnie z regulacjami odwołującymi się

do załącznika nr 4.

W praktyce pojawia się w przypadku niektó-

rych z tych jednostek problem związany z za-

pewnieniem porównywalności danych w spra-

wozdaniu za 2014 rok. Rachunek zysków i strat

według załącznika nr 4 przewiduje prezenta-

cję kosztów według rodzaju obejmującą takie

pozycje jak: „Amortyzacja”; „Zużycie materia-

łów i energii”; „Wynagrodzenia, ubezpieczenia

społeczne i inne świadczenia na rzecz pracow-

ników”; „Pozostałe koszty” (w szczególności ta

pozycja obejmuje koszty usług obcych, wartość

sprzedanych towarów i materiałów według cen

nabycia czy pozostałe koszty rodzajowe). Przed

nowelizacją ustawy o rachunkowości wyglądało

to nieco inaczej.

Przed nowelizacją

Dotychczas takie jednostki przygotowywały ra-

chunek wyników według układu przewidzianego

w załączniku do nieobowiązującego już rozpo-

rządzenia ministra finansów z 15 listopada 2001

r. w sprawie szczególnych zasad rachunkowości

dla niektórych jednostek niebędących spółka-

mi handlowymi, nieprowadzących działalno-

ści gospodarczej (Dz.U. nr 137, poz. 1539 ze zm.).

Jego regulacje zostały przeniesione za sprawą

ostatniej nowelizacji z 11 lipca 2014 r. do ustawy

o rachunkowości.

Wcześniej kluczowym kryterium podziału

kosztów dla jednostek mikro zasugerowanym

w tym załączniku rozporządzenia był podział na

koszty działalności statutowej i koszty o charak-

terze administracyjnym. Kategorie te nie były

wprost zdefiniowane ani w rozporządzeniu, ani

innym akcie prawnym dotyczącym działalności

jednostki.

Jako koszty działalności statutowej należało

kwalifikować zużycie wszelkich nakładów zwią-

zanych z wykonywaniem działalności wskazanej

jako statutowa organizacji. Nie miało znaczenia

z punktu widzenia prezentacyjnego, czy są to

koszty dotyczące działalności nieodpłatnej czy

odpłatnej. Z przepisów prawa bilansowego nie

wynikał obowiązek klasyfikowania tych kosz-

tów według innych kryteriów, np. podziału na

koszty rodzajowe. Jedynie organizacje będące

podmiotami pożytku publicznego na potrzeby

sprawozdawczości finansowej w zakresie dzia-

łalności pożytku publicznego musiały podawać

informacje bardziej szczegółowe, m.in. o warto-

ści wynagrodzeń z tytułu umów o pracę i umów

cywilnoprawnych oraz wartości świadczeń na

rzecz wolontariuszy. Nadal jednak nie były to (i

nie są) informacje, które muszą wynikać wprost

z ksiąg rachunkowych.

Kosztami administracyjnymi są z kolei koszty

związane z prowadzeniem ogólnym działalno-

ści organizacji non profit. Mogą być to koszty

związane z utrzymaniem biura (czynsze, energia

elektryczna, telefony, materiały biurowe itp.).

Koszty działalności administracyjnej musiały

być jedynie prezentowane w rachunku wyników

według kryterium rodzajowego.

W praktyce zatem jednostki non profit z regu-

ły prowadziły ewidencję kosztów według ukła-

du funkcjonalnego. Wydzielały koszty działal-

ności statutowej, czasem uszczegóławiając ten

podział ze względu na odpłatność, i koszty ad-

ministracyjne. W przypadku kosztów zarządu

w ramach ewidencji analitycznej gromadzone

były dane dotyczące struktury rodzajowej kosz-

tów. Zaznaczyć należy, iż bardzo często koszty

administracyjne w organizacji nieprowadzą-

cej działalności gospodarczej nie występowa-

ły w ogóle. Służby finansowo-księgowe ich nie

identyfikowały, traktując np. koszty związane

z utrzymaniem księgowości czy biura jako nie-

odzowne koszty działalności statutowej. Biuro

fundacji funkcjonuje przecież po to, aby można

było realizować zadania statutowe. Pamiętajmy,

iż model działalności organizacji non profit jest

nieco inny niż przedsiębiorstwa – ona jest ukie-

runkowana na realizację konkretnych zadań,

czasem bardzo specjalistycznych. I nierzadko

wszystkie ponoszone koszty są ukierunkowane

właśnie na realizację tego zadania statutowego.

Wydzielanie kosztów administracyjnych mija się

w takiej organizacji z celem i prowadziłoby do

sztucznego kreowania obrazu jednostki.

W konsekwencji w bardzo wielu jednost-

kach będących podmiotami nieprowadzący-

mi działalności gospodarczej nie ma po prostu

wynikających z zapisów na kontach informacji

o strukturze kosztów rodzajowych dotyczących

całokształtu działalności operacyjnej takiego

podmiotu.

Prościej nie znaczy lepiej

Sporządzenie sprawozdania finansowego według

załącznika nr 4 okazuje się zatem znaczącym

utrudnieniem dla takich jednostek. Będzie wy-

magało przeanalizowania danych z dokumentów

źródłowych za cały 2014 rok. Niewiele jednostek

zdecydowało się, a jeszcze w mniejszej liczbie

było to możliwe, na wprowadzenie do syste-

mu finansowo-księgowego analityki według

rodzajów dla kosztów działalności statutowej.

Warto zaznaczyć, iż nowelizacja weszła w ży-

cie we wrześniu, a więc nawet jeśli taki podział

wprowadzono, to zastosowany był do kosztów

za ostatnie 4 miesiące roku. A informacja po-

winna dotyczyć struktury kosztów za cały 2014

rok. Poza tym w sprawozdaniu za 2014 rok (jak

zresztą w każdym innym) należy przedstawić

dane porównawcze obejmujące 2013 rok. A ta-

kich informacji o strukturze kosztów rodzajo-

wych ogromna część podmiotów non profit po

prostu nie ma w księgach.

Jeśli zatem organ zatwierdzający podejmie

decyzję o sporządzaniu sprawozdania według

załącznika nr 4, to konieczna będzie skrupulat-

na analiza dokumentów źródłowych dotyczą-

cych kosztów całej działalności jednostki za lata

2014 i 2013 pod kątem struktury rodzajowej tych

kosztów. Będzie to okazja do poznania bardziej

dogłębnie aspektów działalności jednostki, być

może przydatna do zarządzania tą jednostką

i racjonalizacji kosztów w przyszłości. Analiza

wymaga jednak ogromnego nakładu pracy ze

strony służb finansowo-księgowych.

Wystarczą zmiany w polityce

Innym rozwiązaniem jest nieprzyjmowanie

uproszczeń na 2014 rok. W takim wypadku kie-

rownik organizacji (np. prezes fundacji) powi-

nien podjąć decyzję o zmianie polityki rachun-

kowości w zakresie wariantu sporządzanego

rachunku zysków i strat. Ta zmiana powinna

zostać wprowadzona do polityki rachunkowo-

ści ze skutkiem od pierwszego dnia 2014 roku.

Odzwierciedlenie kosztów działalności statu-

towej jest przecież w kalkulacyjnej wersji tego

elementu sprawozdania finansowego. Koszty

działalności statutowej byłyby wtedy prezen-

towane jako koszty wytworzenia sprzedanych

produktów. Natomiast koszty administracyjne

(o ile w ogóle wystąpią) prezentowane byłyby

jako koszty ogólnego zarządu. W takim wypadku

przekształcenie danych porównawczych za 2014

rok także nie sprawiałoby problemów.

Warto przy tym zmodyfikować nieco nazwy

pozycji prezentowane w części dotyczącej pod-

stawowej działalności operacyjnej. Zamiast okre-

ślenia „Przychody netto ze sprzedaży produk-

tów”, warto użyć „Przychody netto ze sprzedaży

produktów – przychody określone statutem”.

Analogicznie warto postąpić w przypadku

pozycji „Koszt wytworzenia sprzedanych pro-

duktów” – i nazwać ją „Koszt wytworzenia

sprzedanych produktów – koszty działalności

statutowej”. Ustawa nie zabrania zmian nazw

pozycji. Można zatem wprowadzać uzupełnie-

nia. Dodanie powyższych określeń będzie sprzy-

jało wskazaniu, iż rachunek zysków i strat nie

dotyczy podmiotu prowadzącego działalność

gospodarczą.

Zauważyć należy, iż zastosowanie zasad ogól-

nych rachunkowości (bo sporządzanie rachunku

zysków i strat wg załącznika nr 1 w wersji kal-

kulacyjnej oznacza, iż organizacja non profit

nie stosuje uproszczeń) nie spowoduje w prak-

tyce dodatkowych nakładów pracy czy kosztów

związanych z procesem sprawozdawczości. Taka

organizacja nie będzie mogła zrezygnować z za-

sady ostrożności. Jednak na podstawie analizy

sprawozdań tego typu jednostek należy stwier-

dzić, że bardzo często nie ma tam potrzeby do-

konywania odpisów z tytułu utraty wartości. Nie

występują środki trwałe nieprzydatne w dzia-

łalności czy nadmierne zapasy. Istnienie należ-

ności przeterminowanych, o wysokim ryzyku

ich nieotrzymania, jest też rzadkością. Z kolei

niewielkie zatrudnienie, brak umów rodzących

obciążenia w przyszłości powoduje brak koniecz-

ności tworzenia rezerw na znane jednostce non

profit ryzyka.

Jednostka non profit nieprowadząca działal-

ności gospodarczej, jeśli sporządza sprawozdanie

finansowe według zasad ogólnych, jest nadal

podmiotem nieprowadzącym działalności go-

spodarczej. Zatem będzie miał do jej sprawoz-

dawczości zastosowanie art. 80 ust. 3 ustawy

o rachunkowości zwalniający takie podmioty

z obowiązku złożenia sprawozdania finansowego

do Krajowego Rejestru Sądowego. Brak statusu

mikro w sprawozdawczości nie spowoduje zatem

dodatkowych kosztów związanych z publikacją

sprawozdania finansowego.

Co w przyszłym roku

Od 2015 roku warto rozważyć rozbudowę ewi-

dencji analitycznej albo przebudowę systemu

gromadzenia informacji o kosztach. Z punktu

widzenia rozliczeń projektów najwygodniej było-

by móc prowadzić tzw. układ 4 i 5, czyli kosztów

rodzajowych i układu funkcjonalnego. Rozważyć

można alternatywnie rozbudowę dotychczas

(najczęściej) stosowanego układu funkcjonal-

nego na poziomie analityki o koszty wg rodza-

ju. Przy czym nie warto ograniczać się do gro-

madzenia danych o kosztach wg tych czterech

grup wskazanych w załączniku nr 4 do ustawy

o rachunkowości (tj. amortyzacji, zużycia ma-

teriałów i energii, wynagrodzeń, ubezpieczeń

i innych świadczeń na rzecz pracowników oraz

pozostałych kosztów). Informacja o kosztach po-

winna obejmować odrębnie m.in. wynagrodze-

nia, usługi obce itd. Warto przeanalizować, jakie

dane mogą być wymagane w sprawozdaniach

na potrzeby podmiotów nadzorujących spra-

wozdawczość organizacji pożytku publicznego.

Podstawa prawna

Ustawa z 29 września 1994 r. o rachunkowości (t.j. Dz.U.

z 2013 r. poz. 330 ze zm.).

Ustawa z 11 lipca 2014 r. o zmianie ustawy o rachunkowości

(Dz.U. poz. 1100).

Sporządzenie uproszczonego sprawozdania

w jednostkach non profit może być utrudnione

Często będzie wymagać

przeanalizowania dokumentów za lata 2013 i 2014.

Wynika to z braku analityki

według rodzajów dla kosztów działalności statutowej, która jest niezbędna dla porównywalności danych

Przykład prezentacji danych porównawczych za 2013 rok

po przekształceniu (w zł)

Dane za 2013 rok wg rozporządzenia

– rachunek wyników

Dane za 2013 rok wg załącznika nr 1 do ustawy

– rachunek zysków i strat

A. Przychody z działalno-

ści statutowej

728 537,48

A. Przychody netto ze sprzedaży

produktów, towarów i materiałów,

w tym:

728 537,48

I. Składki brutto określone

statutem

0,00

I. Przychody netto ze sprzedaży

produktów – przychody statutowe

728 537,48

II. Inne przychody określone

statutem

728 537,48

II. Przychody netto ze sprzedaży

towarów i materiałów

B. Koszty realizacji zadań

statutowych

255 350,84

B. Koszty sprzedanych produktów,

towarów i materiałów, w tym:

255 350,84

I. Koszt wytworzenia sprzedanych

produktów

255 350,84

II. Wartość sprzedanych towarów

i materiałów

C. Wynik finansowy

na działalności statutowej

473 186,64

C. Zysk (strata) brutto ze sprzedaży

(A-B)

473 186,64

D. Koszty sprzedaży

0

D. Koszty administracyjne:

85 761,35

E. Koszty ogólnego zarządu

85 761,35

1. Zużycie materiałów

i energii

10 737,85

2. Usługi obce

41 481,02

3. Podatki i opłaty

1 071,76

4. Wynagrodzenia oraz

ubezpieczenia społeczne

31 194,42

5. Amortyzacja

0,00

6. Pozostałe

1276,30

PrEnumErATA:

Cena prenumeraty DZIENNIKA GAZETA PRAWNA: Wersja Standard – miesięczna (grudzień 2014 r.): 102,90 zł. Wersja Premium – miesięczna (grudzień 2014 r.): 119,70 zł.

Wszystkie ceny brutto (zawierają 8% VAT). Więcej informacji na stronie www.gazetaprawna.pl/prenumerata

AUTOPROMOcJA

JA

2015

PRENUMERATA

w w w . g a z e t a p r a w n a . p l / o f e r t a 2 0 1 5

ZAMÓW PRENUMERATĘ

PRENUMERA

PRENUMERA

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

2 / 4

Na koNtach

D3

Dziennik Gazeta Prawna, 22 grudnia 2014 nr 247 (3888)

gazetaprawna.pl

Spółka komandytowa posiada grunt wnie-

siony aportem przez spółkę z o.o. Wartość

gruntu ustalono w wysokości wydatków po-

niesionych przez wspólnika na ich nabycie.

Jakie są zasady aktualizacji wyceny gruntu

i ustalenia jego wartości na poziomie cen

rynkowych?

Karolina Pawlak

specjalistka z zakresu rachunkowości

W księgach rachunkowych jednostki powinny

być ujęte składniki majątkowe, z których jed-

nostka czerpać może korzyści ekonomiczne.

Sposób ich nabycia nie ma znaczenia z punktu

widzenia zasad księgowego ujęcia. Grunty w tym

nabyte w drodze aportu są zwykle zaliczane

do środków trwałych, jeśli jednostka zamierza

czerpać z nich korzyści w ramach podstawowej

operacyjnej działalności.

Zgodnie z art. 28 ust. 8 ustawy z 29 września

1994 r. o rachunkowości wartość początkową

środka trwałego, w tym gruntu, stanowi cena

nabycia. Artykuł 28 ust. 1 pkt 1 ustawy o rachun-

kowości przewiduje wycenę gruntu w cenie na-

bycia pomniejszonej o odpisy z tytułu utraty

wartości.

Gruntów się z zasady nie amortyzuje. Wyjąt-

kiem, który jednak nie ma zastosowania w sytu-

acji określonej w pytaniu, są grunty eksploato-

wane metoda odkrywkową. Jeśli zatem spółka

zaliczy grunt do środków trwałych zgodnie z art.

3 ust. 1 pkt 15 ustawy o rachunkowości, to nie

będzie mogła podwyższać jego wartości. Prze-

szacowanie, o którym mowa w art. 31 ust. 4 i 56

ustawy o rachunkowości, jest przeprowadza-

ne jedynie na podstawie odrębnych przepisów.

[przykład 1]

Jeśli jednak spółka na mocy art. 3 ust. 1 pkt 17

ustawy o rachunkowości grunt zaliczy do nie-

ruchomości inwestycyjnych, kierując się za-

miarem skorzystania ze wzrostów wartości,

i nie ma zamiaru np. budować na nim budyn-

ku produkcyjnego, to ma w świetle art. 28 ust.

1 pkt 1a ustawy o rachunkowości jedną z dwóch

możliwości wyceny:

■

model historyczny, czyli cena nabycia po-

mniejszona o odpisy z tytułu utraty wartości,

jest to model identyczny jak w przypadku

środków trwałych;

[przykład 2]

■

model oparty na wycenie według wartości

godziwej, w tym ceny rynkowej, w ramach

którego co roku rejestrowane są zmiany war-

tości rynkowej gruntu.

[przykład 3]

Decyzję o wybranym modelu wyceny należy

zapisać w polityce rachunkowości i stosować go

konsekwentnie.

W przypadku zakwalifikowania gruntu

do nieruchomości inwestycyjnych (i wyboru

w oparciu o politykę rachunkowości wyceny

według wartości godziwej) konieczne będzie

na każdy dzień bilansowy ustalanie wartości

rynkowej tej nieruchomości i odnoszenie wzro-

stów w pozostałe przychody operacyjne a spad-

ków w pozostałe koszty operacyjne (art. 3 ust. 1

pkt 32 ustawy o rachunkowości).

Podstawa prawna

Art. 3 ust. 1 pkt 15, 17 i 32, art. 28 ust. 1, 1a i 8 ustawy

z 29 września 1994 r. o rachunkowości (t.j. Dz.U z 2013 r.

poz. 330 ze zm.).

Halina Zabrocka

specjalistka z zakresu rachunkowości

Poniesione szkody w składnikach aktywów

oraz otrzymane w związku z tym odszkodo-

wania od firm ubezpieczeniowych zalicza się

w księgach rachunkowych do strat oraz zysków

nadzwyczajnych lub też pozostałych kosztów

oraz przychodów operacyjnych. Ewidencja za-

leży od tego, czy powstały one na skutek zda-

rzeń trudnych do przewidzenia, czy też dotyczą

działalności operacyjnej jednostki i są związane

z ogólnym ryzykiem jej prowadzenia.

Każda jednostka powinna indywidualnie kla-

syfikować poszczególne zdarzenia do pozycji

nadzwyczajnych, biorąc pod uwagę ich związek

z ryzykiem gospodarowania oraz możliwość

ich przewidzenia. Do zdarzeń nadzwyczajnych

można zaliczyć m.in. poniesione szkody i otrzy-

mane odszkodowania będące skutkiem zdarzeń

losowych w składnikach majątku objętego ubez-

pieczeniem. Zdarzeniami losowymi mogą być

np. pożar, powódź, huragan, uderzenie pioruna,

grad, eksplozja gazu itp., które są spowodowane

czynnikami naturalnymi, na które jednostka

nie miała wpływu i nie mogła ich przewidzieć.

Materiały należą do kontrolowanych przez

jednostkę rzeczowych składników aktywów

obrotowych (zapasów), które w przyszłości po-

winny spowodować wpływ do jednostki ko-

rzyści ekonomicznych. Straty w materiałach

spowodowane zdarzeniami losowymi związane

są z prowadzeniem działalności, więc poniesio-

ne szkody i otrzymane odszkodowania będące

skutkiem zdarzeń nadzwyczajnych, np. pożaru

czy powodzi, zalicza się w księgach rachunko-

wych do strat i zysków nadzwyczajnych. Nale-

ży pamiętać, że zgodnie z zasadą ostrożności

w wyniku finansowym, bez względu na jego

wysokość, uwzględnia się wyłącznie niewąt-

pliwe pozostałe przychody operacyjne i zyski

nadzwyczajne oraz wszystkie poniesione pozo-

stałe koszty operacyjne i straty nadzwyczajne.

Ewidencję księgową strat i zysków nad-

zwyczajnych spowodowanych zdarzeniami

trudnymi do przewidzenia można prowadzić,

ujmując szkody i otrzymane odszkodowania

na podstawie dokumentów źródłowych bezpo-

średnio na kontach strat i zysków nadzwyczaj-

nych (odpowiednio konto „Straty nadzwyczaj-

ne” i konto „Zyski nadzwyczajne”) lub stosując

konto „Pozostałe rozrachunki” (w analityce:

Rozliczenie szkód). Należy pamiętać, aby nie

kompensować ze sobą przychodów i kosztów

oraz zysków i strat nadzwyczajnych, nawet

jeśli są skutkiem tego samego zdarzenia. Ope-

racje związane z rozliczaniem szkód muszą

być ewidencjonowane w księgach w taki spo-

sób, aby możliwe było wykazanie w rachunku

zysków i strat pełnej wysokości poniesionych

przez jednostkę w okresie sprawozdawczym

pozostałych kosztów operacyjnych oraz strat

nadzwyczajnych, jak również otrzymanych

odszkodowań zaliczanych do pozostałych

przychodów operacyjnych lub zysków nad-

zwyczajnych.

Równowartość szkody spowodowanej zda-

rzeniami losowymi należy zarachować w ciężar

strat nadzwyczajnych roku, w którym szkoda

powstała. Natomiast przyznane odszkodowanie

jednostka może zaksięgować bezpośrednio na

dobro zysków nadzwyczajnych roku obrotowe-

go, w którym szkoda miała miejsce, pod warun-

kiem że kwota roszczenia z tytułu odszkodo-

wania nie budzi wątpliwości i jest akceptowana

przez obie strony. Decyzja o przyznanym od-

szkodowaniu musi wpłynąć do jednostki przed

zamknięciem ksiąg za rok obrotowy, w którym

poniesiono szkodę, oraz przed zatwierdzeniem

sprawozdania finansowego.

Podstawa prawna

Ustawa z 29 września 1994 r. o rachunkowości (t.j. Dz.U.

z 2013 r. poz. 330 ze zm.).

Jak wycenić grunt wniesiony aportem

Otrzymane odszkodowania zalicza się do pozostałych

przychodów operacyjnych lub zysków nadzwyczajnych

Wszystko zależy od

przyczyny powstania szkody.

Decyduje to, czy powstała na skutek zdarzeń trudnych

do przewidzenia, czy też dotyczyła działalności operacyjnej związanej z ogólnym ryzykiem

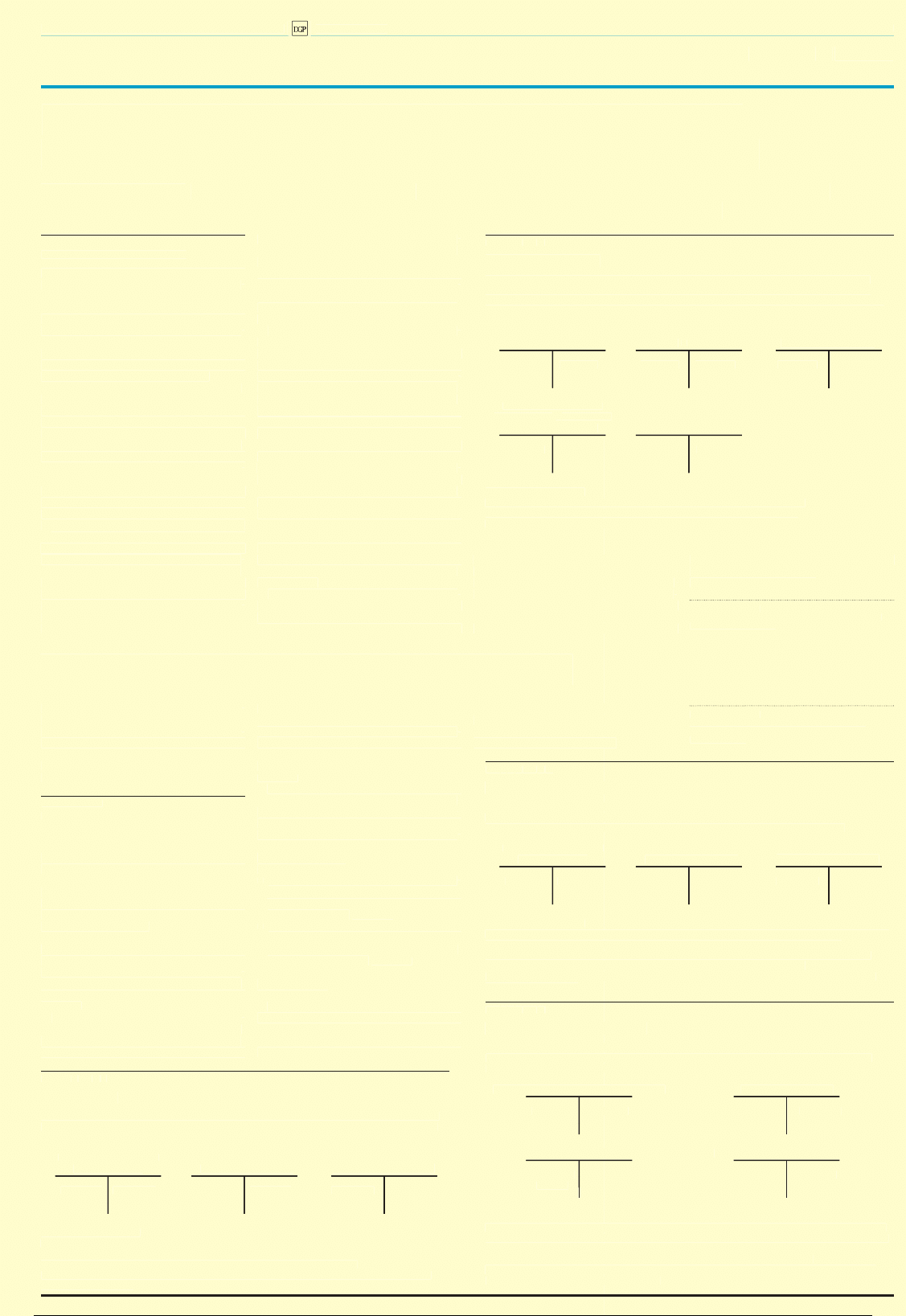

PrZyKłaD 2

Tak jak środki trwałe

Spółka ABC otrzymała w marcu 2014 r. aportem grunt o wartości według aktu notarialnego

120 000 zł. Na koniec roku wyceniono, iż wartość rynkowa gruntu wynosi 125 000 zł. Spółka

zgodnie z polityką rachunkowości wycenia nieruchomości inwestycyjne tak jak środki trwałe.

Pozostałe rozrachunki

ze wspólnikami

Kapitał podstawowy

Środki trwałe – grunty

1) 120 000 120 000 (2

120 000 (1

2) 120 000

Objaśnienia do schematu:

1. Nabycie gruntu na podstawie aktu notarialnego, jako wniesienie przez wspólnika kapitału w kwocie 120 000 zł:

strona Wn konta „Pozostałe rozrachunki ze wspólnikami”, strona Ma konta „Kapitał podstawowy”;

2. OT wprowadzenie gruntu do ewidencji środków trwałych w kwocie 120 000 zł: strona Wn konta

„Środki trwałe – grunty”, strona Ma konta „Pozostałe rozrachunki ze wspólnikami”.

Na dzień bilansowy spółka nie dokonuje żadnej wyceny do wartości godziwej i nie ujmuje w związku

z tym wzrostu wartości.

PrZyKłaD 3

Według wartości godziwej

Spółka ABC otrzymała w marcu 2014 r. aportem grunt o wartości według aktu notarialnego 120 000 zł.

Na koniec roku wyceniono, iż wartość rynkowa gruntu wynosi 125 000 zł. Spółka zgodnie z polityką

rachunkowości wycenia nieruchomości inwestycyjne według wartości godziwej opartej o ceny rynkowe.

Pozostałe rozrachunki ze wspólnikami

Kapitał podstawowy

1) 120 000 120 000 (2

120 000 (1

Środki trwałe – grunty

Pozostałe przychody operacyjne

2) 120 000

5000 (3

3) 5000

Objaśnienia do schematu:

1. Nabycie gruntu na podstawie aktu notarialnego, jako wniesienie przez wspólnika kapitału w kwocie 120

000 zł: strona Wn konta „Pozostałe rozrachunki ze wspólnikami”, strona Ma konta „Kapitał podstawowy”;

2. OT wprowadzenie gruntu do ewidencji środków trwałych w kwocie 120 000 zł: strona Wn konta

„Środki trwałe – grunty”, strona Ma konta „Pozostałe rozrachunki ze wspólnikami”;

3. Wycena na dzień bilansowy w kwocie 5000 zł: strona Wn konta „Środki trwałe – grunty”, strona

Ma konta „Pozostałe przychody operacyjne”.

PrZyKłaD

Decyzja w grudniu

W wyniku pożaru magazynu w listopadzie 2014 r. zniszczeniu uległy materiały o wartości w cenach

zakupu 48 000 zł. W grudniu 2014 r. jednostka otrzymała decyzję towarzystwa ubezpieczeniowego

o przyznaniu odszkodowania w wysokości 38 500 zł. Ewidencję strat nadzwyczajnych jednostka prowa-

dzi za pośrednictwem konta 24 „Pozostałe rozrachunki” (w analityce: Rozliczenie szkód).

Pozostałe rozrachunki

Materiały

(w analityce: rozliczenie szkód)

Straty nadzwyczajne

48 000 (1

1) 48 000

48 000 (2

2) 48 000

Pozostałe rozrachunki

(w analityce: rozrachunki

z ubezpieczycielem)

Zyski nadzwyczajne

3) 38 500

38 500 (3

Objaśnienia do schematu:

1. PK – wyksięgowanie zniszczonych materiałów w cenie zakupu kwota 48 000 zł;

2. PK– zarachowanie skutków pożaru do strat nadzwyczajnych kwota 48 000 zł;

3. PK– decyzja towarzystwa ubezpieczeniowego o przyznaniu odszkodowania w wysokości 38 500 zł.

PrZyKłaD 1

Bez korekty

Spółka ABC otrzymała w marcu 2014 r. aportem grunt o wartości (według aktu notarialnego) 120 000 zł.

Na koniec roku wyceniono, iż wartość rynkowa gruntu wynosi 125 000 zł. Spółka nie ma możliwo-

ści korygować w górę wartości środków trwałych.

Pozostałe rozrachunki

ze wspólnikami

Kapitał podstawowy

Środki trwałe – grunty

1) 120 000 120 000 (2

120 000 (1

2) 120 000

Objaśnienia do schematu:

1. Nabycie gruntu na podstawie aktu notarialnego, jako wniesienie przez wspólnika kapitału w wysoko-

ści 120 000 zł;

2. OT wprowadzenie gruntu do ewidencji środków trwałych w kwocie 120 000 zł.

Na dzień bilansowy spółka nie dokonuje żadnej wyceny do wartości godziwej i nie ujmuje w związku

z tym wzrostu wartości.

Na koNtach

D3

Dziennik Gazeta Prawna, 22 grudnia 2014 nr 247 (3888)

gazetaprawna.pl

Spółka komandytowa posiada grunt wnie-

siony aportem przez spółkę z o.o. Wartość

gruntu ustalono w wysokości wydatków po-

niesionych przez wspólnika na ich nabycie.

Jakie są zasady aktualizacji wyceny gruntu

i ustalenia jego wartości na poziomie cen

rynkowych?

Karolina Pawlak

specjalistka z zakresu rachunkowości

W księgach rachunkowych jednostki powinny

być ujęte składniki majątkowe, z których jed-

nostka czerpać może korzyści ekonomiczne.

Sposób ich nabycia nie ma znaczenia z punktu

widzenia zasad księgowego ujęcia. Grunty w tym

nabyte w drodze aportu są zwykle zaliczane

do środków trwałych, jeśli jednostka zamierza

czerpać z nich korzyści w ramach podstawowej

operacyjnej działalności.

Zgodnie z art. 28 ust. 8 ustawy z 29 września

1994 r. o rachunkowości wartość początkową

środka trwałego, w tym gruntu, stanowi cena

nabycia. Artykuł 28 ust. 1 pkt 1 ustawy o rachun-

kowości przewiduje wycenę gruntu w cenie na-

bycia pomniejszonej o odpisy z tytułu utraty

wartości.

Gruntów się z zasady nie amortyzuje. Wyjąt-

kiem, który jednak nie ma zastosowania w sytu-

acji określonej w pytaniu, są grunty eksploato-

wane metoda odkrywkową. Jeśli zatem spółka

zaliczy grunt do środków trwałych zgodnie z art.

3 ust. 1 pkt 15 ustawy o rachunkowości, to nie

będzie mogła podwyższać jego wartości. Prze-

szacowanie, o którym mowa w art. 31 ust. 4 i 56

ustawy o rachunkowości, jest przeprowadza-

ne jedynie na podstawie odrębnych przepisów.

[przykład 1]

Jeśli jednak spółka na mocy art. 3 ust. 1 pkt 17

ustawy o rachunkowości grunt zaliczy do nie-

ruchomości inwestycyjnych, kierując się za-

miarem skorzystania ze wzrostów wartości,

i nie ma zamiaru np. budować na nim budyn-

ku produkcyjnego, to ma w świetle art. 28 ust.

1 pkt 1a ustawy o rachunkowości jedną z dwóch

możliwości wyceny:

■

model historyczny, czyli cena nabycia po-

mniejszona o odpisy z tytułu utraty wartości,

jest to model identyczny jak w przypadku

środków trwałych;

[przykład 2]

■

model oparty na wycenie według wartości

godziwej, w tym ceny rynkowej, w ramach

którego co roku rejestrowane są zmiany war-

tości rynkowej gruntu.

[przykład 3]

Decyzję o wybranym modelu wyceny należy

zapisać w polityce rachunkowości i stosować go

konsekwentnie.

W przypadku zakwalifikowania gruntu

do nieruchomości inwestycyjnych (i wyboru

w oparciu o politykę rachunkowości wyceny

według wartości godziwej) konieczne będzie

na każdy dzień bilansowy ustalanie wartości

rynkowej tej nieruchomości i odnoszenie wzro-

stów w pozostałe przychody operacyjne a spad-

ków w pozostałe koszty operacyjne (art. 3 ust. 1

pkt 32 ustawy o rachunkowości).

Podstawa prawna

Art. 3 ust. 1 pkt 15, 17 i 32, art. 28 ust. 1, 1a i 8 ustawy

z 29 września 1994 r. o rachunkowości (t.j. Dz.U z 2013 r.

poz. 330 ze zm.).

Halina Zabrocka

specjalistka z zakresu rachunkowości

Poniesione szkody w składnikach aktywów

oraz otrzymane w związku z tym odszkodo-

wania od firm ubezpieczeniowych zalicza się

w księgach rachunkowych do strat oraz zysków

nadzwyczajnych lub też pozostałych kosztów

oraz przychodów operacyjnych. Ewidencja za-

leży od tego, czy powstały one na skutek zda-

rzeń trudnych do przewidzenia, czy też dotyczą

działalności operacyjnej jednostki i są związane

z ogólnym ryzykiem jej prowadzenia.

Każda jednostka powinna indywidualnie kla-

syfikować poszczególne zdarzenia do pozycji

nadzwyczajnych, biorąc pod uwagę ich związek

z ryzykiem gospodarowania oraz możliwość

ich przewidzenia. Do zdarzeń nadzwyczajnych

można zaliczyć m.in. poniesione szkody i otrzy-

mane odszkodowania będące skutkiem zdarzeń

losowych w składnikach majątku objętego ubez-

pieczeniem. Zdarzeniami losowymi mogą być

np. pożar, powódź, huragan, uderzenie pioruna,

grad, eksplozja gazu itp., które są spowodowane

czynnikami naturalnymi, na które jednostka

nie miała wpływu i nie mogła ich przewidzieć.

Materiały należą do kontrolowanych przez

jednostkę rzeczowych składników aktywów

obrotowych (zapasów), które w przyszłości po-

winny spowodować wpływ do jednostki ko-

rzyści ekonomicznych. Straty w materiałach

spowodowane zdarzeniami losowymi związane

są z prowadzeniem działalności, więc poniesio-

ne szkody i otrzymane odszkodowania będące

skutkiem zdarzeń nadzwyczajnych, np. pożaru

czy powodzi, zalicza się w księgach rachunko-

wych do strat i zysków nadzwyczajnych. Nale-

ży pamiętać, że zgodnie z zasadą ostrożności

w wyniku finansowym, bez względu na jego

wysokość, uwzględnia się wyłącznie niewąt-

pliwe pozostałe przychody operacyjne i zyski

nadzwyczajne oraz wszystkie poniesione pozo-

stałe koszty operacyjne i straty nadzwyczajne.

Ewidencję księgową strat i zysków nad-

zwyczajnych spowodowanych zdarzeniami

trudnymi do przewidzenia można prowadzić,

ujmując szkody i otrzymane odszkodowania

na podstawie dokumentów źródłowych bezpo-

średnio na kontach strat i zysków nadzwyczaj-

nych (odpowiednio konto „Straty nadzwyczaj-

ne” i konto „Zyski nadzwyczajne”) lub stosując

konto „Pozostałe rozrachunki” (w analityce:

Rozliczenie szkód). Należy pamiętać, aby nie

kompensować ze sobą przychodów i kosztów

oraz zysków i strat nadzwyczajnych, nawet

jeśli są skutkiem tego samego zdarzenia. Ope-

racje związane z rozliczaniem szkód muszą

być ewidencjonowane w księgach w taki spo-

sób, aby możliwe było wykazanie w rachunku

zysków i strat pełnej wysokości poniesionych

przez jednostkę w okresie sprawozdawczym

pozostałych kosztów operacyjnych oraz strat

nadzwyczajnych, jak również otrzymanych

odszkodowań zaliczanych do pozostałych

przychodów operacyjnych lub zysków nad-

zwyczajnych.

Równowartość szkody spowodowanej zda-

rzeniami losowymi należy zarachować w ciężar

strat nadzwyczajnych roku, w którym szkoda

powstała. Natomiast przyznane odszkodowanie

jednostka może zaksięgować bezpośrednio na

dobro zysków nadzwyczajnych roku obrotowe-

go, w którym szkoda miała miejsce, pod warun-

kiem że kwota roszczenia z tytułu odszkodo-

wania nie budzi wątpliwości i jest akceptowana

przez obie strony. Decyzja o przyznanym od-

szkodowaniu musi wpłynąć do jednostki przed

zamknięciem ksiąg za rok obrotowy, w którym

poniesiono szkodę, oraz przed zatwierdzeniem

sprawozdania finansowego.

Podstawa prawna

Ustawa z 29 września 1994 r. o rachunkowości (t.j. Dz.U.

z 2013 r. poz. 330 ze zm.).

Jak wycenić grunt wniesiony aportem

Otrzymane odszkodowania zalicza się do pozostałych

przychodów operacyjnych lub zysków nadzwyczajnych

Wszystko zależy od

przyczyny powstania szkody.

Decyduje to, czy powstała na skutek zdarzeń trudnych

do przewidzenia, czy też dotyczyła działalności operacyjnej związanej z ogólnym ryzykiem

PrZyKłaD 2

Tak jak środki trwałe

Spółka ABC otrzymała w marcu 2014 r. aportem grunt o wartości według aktu notarialnego

120 000 zł. Na koniec roku wyceniono, iż wartość rynkowa gruntu wynosi 125 000 zł. Spółka

zgodnie z polityką rachunkowości wycenia nieruchomości inwestycyjne tak jak środki trwałe.

Pozostałe rozrachunki

ze wspólnikami

Kapitał podstawowy

Środki trwałe – grunty

1) 120 000

120 000 (2

120 000 (1

2) 120 000

Objaśnienia do schematu:

1. Nabycie gruntu na podstawie aktu notarialnego, jako wniesienie przez wspólnika kapitału w kwocie 120 000 zł:

strona Wn konta „Pozostałe rozrachunki ze wspólnikami”, strona Ma konta „Kapitał podstawowy”;

2. OT wprowadzenie gruntu do ewidencji środków trwałych w kwocie 120 000 zł: strona Wn konta

„Środki trwałe – grunty”, strona Ma konta „Pozostałe rozrachunki ze wspólnikami”.

Na dzień bilansowy spółka nie dokonuje żadnej wyceny do wartości godziwej i nie ujmuje w związku

z tym wzrostu wartości.

PrZyKłaD 3

Według wartości godziwej

Spółka ABC otrzymała w marcu 2014 r. aportem grunt o wartości według aktu notarialnego 120 000 zł.

Na koniec roku wyceniono, iż wartość rynkowa gruntu wynosi 125 000 zł. Spółka zgodnie z polityką

rachunkowości wycenia nieruchomości inwestycyjne według wartości godziwej opartej o ceny rynkowe.

Pozostałe rozrachunki ze wspólnikami

Kapitał podstawowy

1) 120 000

120 000 (2

120 000 (1

Środki trwałe – grunty

Pozostałe przychody operacyjne

2) 120 000

5000 (3

3) 5000

Objaśnienia do schematu:

1. Nabycie gruntu na podstawie aktu notarialnego, jako wniesienie przez wspólnika kapitału w kwocie 120

000 zł: strona Wn konta „Pozostałe rozrachunki ze wspólnikami”, strona Ma konta „Kapitał podstawowy”;

2. OT wprowadzenie gruntu do ewidencji środków trwałych w kwocie 120 000 zł: strona Wn konta

„Środki trwałe – grunty”, strona Ma konta „Pozostałe rozrachunki ze wspólnikami”;

3. Wycena na dzień bilansowy w kwocie 5000 zł: strona Wn konta „Środki trwałe – grunty”, strona

Ma konta „Pozostałe przychody operacyjne”.

PrZyKłaD

Decyzja w grudniu

W wyniku pożaru magazynu w listopadzie 2014 r. zniszczeniu uległy materiały o wartości w cenach

zakupu 48 000 zł. W grudniu 2014 r. jednostka otrzymała decyzję towarzystwa ubezpieczeniowego

o przyznaniu odszkodowania w wysokości 38 500 zł. Ewidencję strat nadzwyczajnych jednostka prowa-

dzi za pośrednictwem konta 24 „Pozostałe rozrachunki” (w analityce: Rozliczenie szkód).

Pozostałe rozrachunki

Materiały

(w analityce: rozliczenie szkód)

Straty nadzwyczajne

48 000 (1

1) 48 000

48 000 (2

2) 48 000

Pozostałe rozrachunki

(w analityce: rozrachunki

z ubezpieczycielem)

Zyski nadzwyczajne

3) 38 500

38 500 (3

Objaśnienia do schematu:

1. PK – wyksięgowanie zniszczonych materiałów w cenie zakupu kwota 48 000 zł;

2. PK– zarachowanie skutków pożaru do strat nadzwyczajnych kwota 48 000 zł;

3. PK– decyzja towarzystwa ubezpieczeniowego o przyznaniu odszkodowania w wysokości 38 500 zł.

PrZyKłaD 1

Bez korekty

Spółka ABC otrzymała w marcu 2014 r. aportem grunt o wartości (według aktu notarialnego) 120 000 zł.

Na koniec roku wyceniono, iż wartość rynkowa gruntu wynosi 125 000 zł. Spółka nie ma możliwo-

ści korygować w górę wartości środków trwałych.

Pozostałe rozrachunki

ze wspólnikami

Kapitał podstawowy

Środki trwałe – grunty

1) 120 000

120 000 (2

120 000 (1

2) 120 000

Objaśnienia do schematu:

1. Nabycie gruntu na podstawie aktu notarialnego, jako wniesienie przez wspólnika kapitału w wysoko-

ści 120 000 zł;

2. OT wprowadzenie gruntu do ewidencji środków trwałych w kwocie 120 000 zł.

Na dzień bilansowy spółka nie dokonuje żadnej wyceny do wartości godziwej i nie ujmuje w związku

z tym wzrostu wartości.

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

3 / 4

EwidEncja

D4

Dziennik Gazeta Prawna, 22 grudnia 2014 nr 247 (3888)

gazetaprawna.pl

Halina Zabrocka

specjalistka

z zakresu rachunkowości

Samochód wykorzystywany w działalności

gospodarczej może, ale nie musi, być ujęty

w ewidencji środków trwałych. Gdy podatnik

zdecyduje się na ujęcie pojazdu w ewidencji

środków trwałych, wówczas wydatki związane

z zakupem auta będą kosztem podatkowym

poprzez odpisy amortyzacyjne.

Wydatki związane z eksploatacją samocho-

dów stanowią koszty uzyskania przychodów

na zasadach ogólnych, a więc gdy istnieje

związek przyczynowo-skutkowy pomiędzy

poniesionym wydatkiem a osiąganym przy-

chodem.

Istotą amortyzacji środka trwałego jest

stopniowe ujmowanie jego wartości począt-

kowej, w ratach adekwatnych do stopniowe-

go jego zużycia. Na ogół okres wpisywania

tych rat w koszty powinien być zbliżony do

okresu użyteczności danego środka trwa-

łego w działalności gospodarczej. Przepisy

podatkowe narzucają podatnikowi zarówno

metodę amortyzacji danego środka trwałego

jak i procentową amortyzację. Standardowo

samochody osobowe, sklasyfikowane w KŚT

pod numerem 741, posiadają stawkę podsta-

wową 20 proc.

Ustalenie metody amortyzacji danego skład-

nika aktywów powinno nastąpić najpóźniej na

dzień przyjęcia tego składnika do używania.

Przepisy ustawy o PIT oraz ustawy o CIT prze-

widują prawo wyboru następujących metod:

1) amortyzację metodą liniową;

2) amortyzację metodą degresywną, która

nie dotyczy samochodów osobowych;

3) jednorazową amortyzację środków trwa-

łych, którą również nie zastosujemy do samo-

chodów osobowych.

Liniowa – czyli najprostsza

Metoda ta jest jedną z prostszych metod amor-

tyzacyjnych środków trwałych – w szczegól-

ności wykorzystywana do amortyzacji samo-

chodów osobowych. W metodzie tej dokonuje

się odpisów miesięcznych – pierwszy odpis

w następnym miesiącu po ujęciu środka trwa-

łego w ewidencji środków trwałych. Zasada

metody liniowej polega na przemnożeniu

wartości początkowej środka trwałego razy

stawka amortyzacyjna właściwa dla danego

środka według KŚT.

[przykład 1]

Naliczone odpisy amortyzacyjne zostaną

ujęte w ewidencji księgowej następująco: stro-

na Wn konta „Amortyzacja” lub odpowied-

nie konto zespołu 5; strona Ma konta „Odpisy

umorzeniowe środków trwałych”.

Ze współczynnikami

Stawki podane w Klasyfikacji Środków Trwa-

łych podatnik może podwyższać w przypad-

ku:

[przykład 2]

– maszyn, urządzeń i środków transportu (z

wyjątkiem morskiego) używanych intensyw-

niej, w gorszych warunkach, wymagających

większej sprawności i poddanych szybszej zu-

żywalności poprzez pracę np. w warunkach

leśnych, terenowych. Współczynnik podwyż-

szający – 1,4.

– maszyn i urządzeń z grupy 4-6 i 8 KŚT

poddanych szybszemu zużyciu technologicz-

nemu – współczynnik 2,0.

PrZykłaD 2

Wyliczenie miesięcznego odpisu

Samochód terenowy o wartości 40 000 zł, używany

ze względu na rodzaj działalności w trudnych

warunkach terenowych:

40 000 zł x (20 proc. x 1,4) = 11 200 zł roczny odpis;

11 200 zł/12 m-cy = 933,33 zł odpis miesięczny.

Indywidualne stawki

Podatnicy, mogą indywidualnie ustalić stawki

amortyzacyjne dla środków trwałych używa-

nych (przed nabyciem użytkowane przynaj-

mniej 6 miesięcy) lub ulepszonych ( jeśli ulep-

szenie stanowi przynajmniej 30 proc. wartości

początkowej środka trwałego), po raz pierwszy

wprowadzonych do ewidencji danego podat-

nika. Okres amortyzacji samochodów osobo-

wych nie może być krótszy w tym przypadku

niż 30 miesięcy.

Metoda degresywna oraz jednorazowa

amortyzacja nie dotyczy samochodów oso-

bowych.

Zmiany przepisów

Od 1 kwietnia obowiązują przepisy dotyczące

samochodów osobowych wykorzystywanych

w firmach na gruncie przepisów VAT. Spowo-

dowały one dużo wątpliwości co do zaliczania

w ciężar kosztów uzyskania przychodu odpi-

sów amortyzacyjnych naliczanych od wartości

początkowej samochodów wykorzystywanych

w firmie w celach tzw. mieszanych, a więc

zarówno służbowo jak i prywatnie. Czy po-

datnik przedsiębiorca, który zadeklaruje do

celów odliczeń VAT (w wysokości 50-proc.)

używanie samochodu osobowego lub osobo-

wego z homologacją ciężarową o DMC do 3,5 t

zarówno do celów prywatnych, jak i do celów

służbowych, będzie mógł dokonywać, i w jakiej

wysokości, odpisów amortyzacyjnych zwią-

zanych z wprowadzeniem tegoż pojazdu do

ewidencji środków trwałych?

Stanowisko resortu finansów

Wystosowana w tej sprawie interpelacja po-

selska do Ministerstwa Finansów nr 27342

przyniosła odpowiedź resortu, że pełna amor-

tyzacja takich pojazdów jest jak najbardziej

prawidłowa. Zgodnie z tym stanowiskiem,

nowe zasady rozliczania VAT od samochodów

nie wpływają na sposób rozliczania kosztów

uzyskania przychodu w podatku dochodo-

wym (o ile oczywiście ponoszone wydatki słu-

żą działalności gospodarczej). W szczególności

samochody wykorzystywane w działalności

mieszanej mogą być amortyzowane w pełnej

wysokości. Podobne stanowisko przedstawia

dyrektor Izby Skarbowej w Bydgoszczy w in-

terpretacji indywidualnej z 20 sierpnia 2014

r. nr ITPB1/415-582/14/WM. Uznał on, że wy-

korzystywanie samochodów także prywatnie

(a nie tylko na potrzeby firmy) nie powoduje

utraty prawa do zaliczania w ciężar kosztów

pełnych odpisów amortyzacyjnych od takich

pojazdów zaliczonych do środków trwałych (z

uwzględnieniem limitu 20 000 euro przewi-

dzianego dla samochodów osobowych). Jest

to najnowsze stanowisko resortu finansów

w tej sprawie. Taki pogląd obecnie wyraża

fiskus, a niecały rok temu miał na ten temat

zupełnie inne zdanie.

Podstawa prawna

Ustawa z 29 września 1994r. o rachunkowości (t.j. Dz.U.

z 2013 r. poz. 330 ze zm.).

Ustawa z 26 lipca 1991 r. o podatku dochodowym od osób

fizycznych (t.j. Dz.U. z 2012 r. poz. 361 ze zm.).

Ustawa z 15 lutego 1992 r. o podatku dochodowym od osób

prawnych (t.j. Dz.U. z 2011 r. nr 74, poz. 397 z późn. zm.).

Samochody wykorzystywane w działalności mieszanej

mogą być amortyzowane w pełnej wysokości

Aut osobowych nie dotyczą metoda degresywna ani jednorazowy odpis. Pozostaje więc

amortyzacja liniowa,

dla której standardowa stawka wynosi 20 proc.

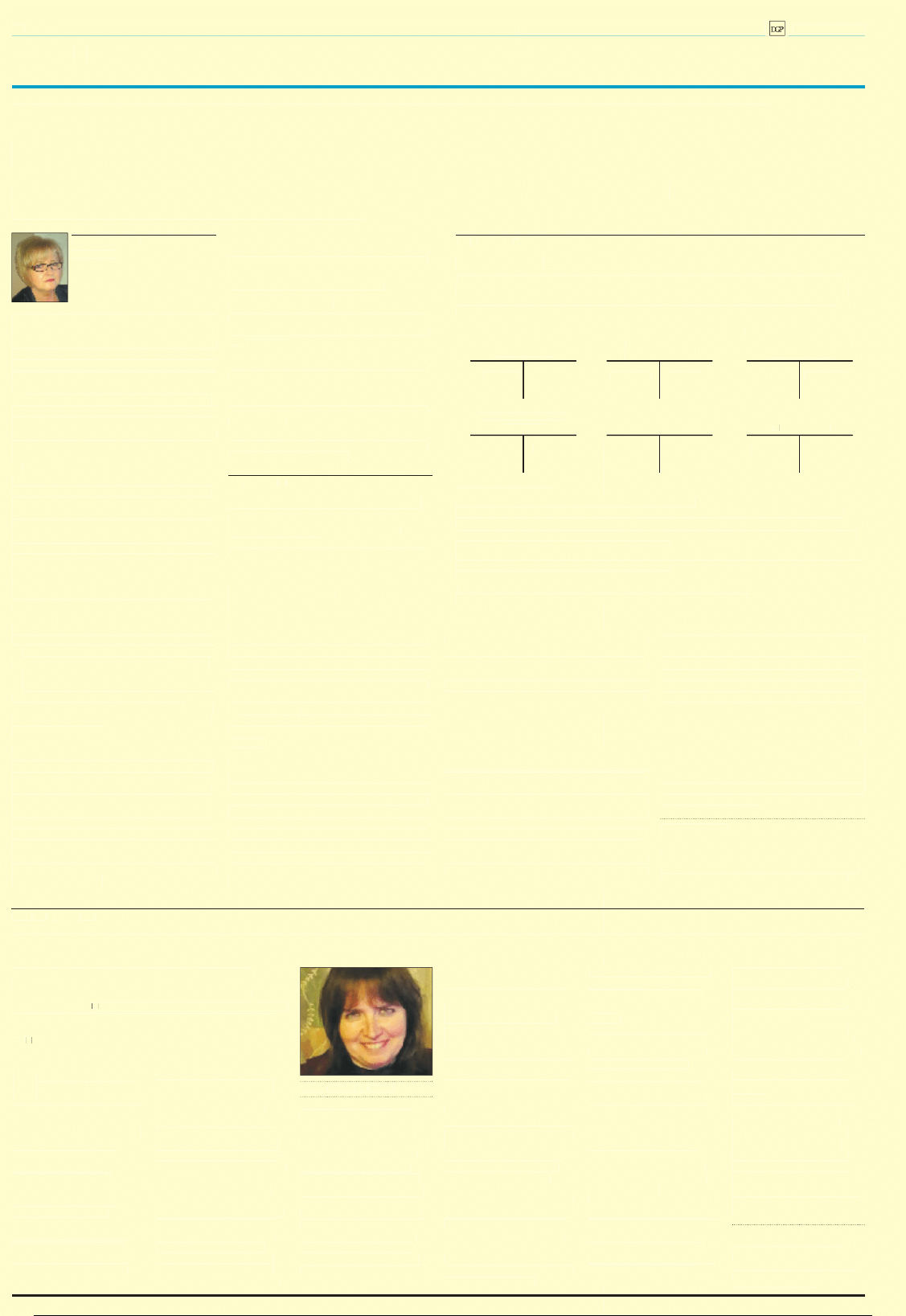

PrZykłaD 1

Przez pięć lat

Firma zakupiła samochód osobowy o wartości brutto 24 600 zł (w tym VAT naliczony 4600 zł).

Został oddany do użytkowania w listopadzie 2014 r. Przedsiębiorca zdecydował o tzw. mieszanej

metodzie użytkowania samochodu w firmie. Pierwszy odpis amortyzacyjny zostanie naliczony

w grudniu 2014 r., auto w pełni zamortyzuje się po 5 latach.

rozrachunki z dostawcami

rozliczenie zakupu

(w analityce wydzielone

Środki trwałe

środka trwałego

konto dostawcy)

2) 22 300

1a) 24 600

2300 (1b

24 600 (1a

22 300 (2

Umorzenie środków

trwałych

amortyzacja

VaT naliczony

371,67 (3

3) 371,67

1b) 2300

Objaśnienia do schematu:

1. Faktura za samochód osobowy (księgowanie w listopadzie):

a) kwota brutto 24 600 zł: strona Wn konta „Rozliczenie zakupu środka trwałego”, strona Ma konta

„Rozrachunki z dostawcami (w analityce wydzielone konto dostawcy)”;

b) kwota VAT naliczonego do odliczenia w 50 proc., tj. kwota 2300 zł: strona Wn konta „VAT naliczony”,

strona Ma konta „Rozliczenia zakupu środka trwałego”;

2) OT – przekazanie środka trwałego do użytkowania kwota 22 300 zł: strona Wn konta „Środki trwałe”;

strona Ma konta „Rozliczenie zakupu środka trwałego”;

3) odpis amortyzacyjny (księgowanie w grudniu) kwota 371,67 zł: strona Wn konta „Amortyzacja”; strona

Ma konta „Umorzenie środków trwałych”.

Wyliczenie do operacji 3): 22 300 zł x 20 proc.= 4460 zł/ 12 m-cy = 371,67 zł.

Jednostka budżetowa w wyniku udzielenia zamówienia

publicznego zawarła umowę na zakup kserokopiarki. Zgodnie

z zawartą umową cena zakupu kserokopiarki wyniosła

13 200 zł netto + VaT w kwocie 3036 zł. Po wykonaniu dostawy

i dokonaniu odbioru dostarczonej kserokopiarki sprzedawca

wystawił fakturę, która opiewała na kwotę 13 000 zł netto

+ VaT w kwocie 2990 zł. Czy dopuszczalne jest przyjęcie przez

jednostkę faktury na niższą kwotę niż wynika z umowy?

C

ena na fakturze może

być niższa niż wynika-

jąca z zawartej umowy

w przypadku udzielenia przez

sprzedawcę np. upustu czy

rabatu po podpisaniu umowy,

co powinno znaleźć odzwier-

ciedlenie w wystawionej

fakturze. Jeżeli jednak

niezgodność ta wynika

z błędu, jednostka powinna

wystąpić do sprzedawcy

o wystawienie faktury

korygującej.

Cena towaru to cena, która

jest ustalona przez strony

oraz która zawiera potwier-

dzenie w zawartej umowie

czy innym dokumencie np.

zamówieniu. Zgodnie z art.

3 ust. 1 pkt. 1 i ust. 2 ustawy

z 9 maja 2014 r. o informo-

waniu o cenach towarów

i usług, przez cenę rozumie

się wartość wyrażoną w jed-

nostkach pieniężnych, którą

kupujący jest obowiązany za-

płacić przedsiębiorcy za towar

lub usługę, przy czym w cenie

uwzględnia się podatek od

towarów i usług oraz podatek

akcyzowy, jeżeli na podstawie

odrębnych przepisów sprze-

daż towaru (usługi) podlega

obciążeniu podatkiem od

towarów i usług oraz podat-

kiem akcyzowym. Oznacza

to, że przez cenę rozumiemy

cenę sprzedaży towaru lub

usługi powiększoną o podatek

od towarów i usług. Potwier-

dzeniem wykonania danej

umowy czy zamówienia jest

protokół odbioru. Na jego pod-

stawie sprzedawca wystawia

fakturę, która powinna co do

zasady w swej treści zawierać

cenę uzgodnioną pomiędzy

stronami, tj. cenę wynikają-

cą z zawartej umowy czy zło-

żonego zamówienia. Chyba że

już po zawarciu umowy strony

dokonały dodatkowych uzgod-

nień co do upustu czy rabatu,

np. w przypadku dostarczenia

wadliwych towarów, ale takich,

które kupujący jest gotowy

przyjąć pod warunkiem za-

płacenia obniżonej ceny. Takie

ustalenia powinny być po-

twierdzone w formie pisemnej,

np. w protokole odbioru przed-

miotu umowy czy też w innym

dokumencie sporządzonym

przez strony umowy.

Natomiast w przypadku udzie-

lenia przez sprzedawcę upustu

lub rabatu już po wystawieniu

faktury, co również występu-

je w obrocie gospodarczym,

sprzedawca powinien sto-

sownie do przepisu art. 106j

ust. 1 ustawy z 11 marca 2014 r.

o podatku od towarów i usług,

wystawić fakturę korygującą,

uwzględniając w niej udzielo-

ne upusty czy rabaty. Faktura

korygująca powinna zawierać:

1) wyrazy „Faktura korygująca”

albo wyraz „Korekta”;

2) numer kolejny oraz datę jej

wystawienia;

3) dane zawarte w fakturze,

której dotyczy faktura kory-

gująca:

a) określone w art. 106e ust. 1

pkt 1-6 ustawy;

b) nazwę (rodzaj) towaru lub

usługi objętych korektą;

4) przyczynę korekty;

5) jeżeli korekta wpływa na

zmianę podstawy opodatko-

wania lub kwoty podatku na-

leżnego – odpowiednio kwotę

korekty podstawy opodatkowa-

nia lub kwotę korekty podatku

należnego z podziałem na

kwoty dotyczące poszczegól-

nych stawek podatku i sprze-

daży zwolnionej;

6) w przypadkach innych niż

wskazane w pkt 5 – prawidło-

wą treść korygowanych pozycji.

W przypadku gdy podatnik

udziela upustu lub obniżki

ceny w odniesieniu do wszyst-

kich dostaw towarów lub

usług dokonanych lub świad-

czonych na rzecz jednego

odbiorcy w danym okresie,

faktura korygująca powinna

zawierać dodatkowo wska-

zanie okresu, do którego

odnosi się udzielany upust

lub obniżka. Może nie zawie-

rać danych określonych w art.

106e ust. 1 pkt 5 i 6 ustawy

o VAT oraz nazwy (rodzaju)

towaru lub usługi objętych

korektą.

W przypadku jednak, gdy nie-

zgodność pomiędzy ceną

zawartą na fakturze a ceną

z umowy wynika z błędu,

jednostka powinna zażądać

od sprzedawcy wystawienia

faktury korygującej, w celu

doprowadzenia do zgodności

dokonanych operacji gospodar-

czych z rzeczywistością.

Podstawa prawna

Ustawa z 9 maja 2014 r. o informo-

waniu o cenach towarów i usług

(Dz.U. z 2014 r. poz. 915).

Ustawa z 11 marca 2014 r. o podatku

od towarów i usług (t.j. Dz.U. z 2011 r.

nr 177, poz. 1054 ze zm.).

EksPErT

raDZi

Fakturę można wystawić na kwotę niższą niż wynikająca z umowy, ale gdy udzielono rabatu

ElżbiETA GAźDZik

główna księgowa samorządowej

jednostki budżetowej

EwidEncja

D4

Dziennik Gazeta Prawna, 22 grudnia 2014 nr 247 (3888)

gazetaprawna.pl

Halina Zabrocka

specjalistka

z zakresu rachunkowości

Samochód wykorzystywany w działalności

gospodarczej może, ale nie musi, być ujęty

w ewidencji środków trwałych. Gdy podatnik

zdecyduje się na ujęcie pojazdu w ewidencji

środków trwałych, wówczas wydatki związane

z zakupem auta będą kosztem podatkowym

poprzez odpisy amortyzacyjne.

Wydatki związane z eksploatacją samocho-

dów stanowią koszty uzyskania przychodów

na zasadach ogólnych, a więc gdy istnieje

związek przyczynowo-skutkowy pomiędzy

poniesionym wydatkiem a osiąganym przy-

chodem.

Istotą amortyzacji środka trwałego jest

stopniowe ujmowanie jego wartości począt-

kowej, w ratach adekwatnych do stopniowe-

go jego zużycia. Na ogół okres wpisywania

tych rat w koszty powinien być zbliżony do

okresu użyteczności danego środka trwa-

łego w działalności gospodarczej. Przepisy

podatkowe narzucają podatnikowi zarówno

metodę amortyzacji danego środka trwałego

jak i procentową amortyzację. Standardowo

samochody osobowe, sklasyfikowane w KŚT

pod numerem 741, posiadają stawkę podsta-

wową 20 proc.

Ustalenie metody amortyzacji danego skład-

nika aktywów powinno nastąpić najpóźniej na

dzień przyjęcia tego składnika do używania.

Przepisy ustawy o PIT oraz ustawy o CIT prze-

widują prawo wyboru następujących metod:

1) amortyzację metodą liniową;

2) amortyzację metodą degresywną, która

nie dotyczy samochodów osobowych;

3) jednorazową amortyzację środków trwa-

łych, którą również nie zastosujemy do samo-

chodów osobowych.

Liniowa – czyli najprostsza

Metoda ta jest jedną z prostszych metod amor-

tyzacyjnych środków trwałych – w szczegól-

ności wykorzystywana do amortyzacji samo-

chodów osobowych. W metodzie tej dokonuje

się odpisów miesięcznych – pierwszy odpis

w następnym miesiącu po ujęciu środka trwa-

łego w ewidencji środków trwałych. Zasada

metody liniowej polega na przemnożeniu

wartości początkowej środka trwałego razy

stawka amortyzacyjna właściwa dla danego

środka według KŚT.

[przykład 1]

Naliczone odpisy amortyzacyjne zostaną

ujęte w ewidencji księgowej następująco: stro-

na Wn konta „Amortyzacja” lub odpowied-

nie konto zespołu 5; strona Ma konta „Odpisy

umorzeniowe środków trwałych”.

Ze współczynnikami

Stawki podane w Klasyfikacji Środków Trwa-

łych podatnik może podwyższać w przypad-

ku:

[przykład 2]

– maszyn, urządzeń i środków transportu (z

wyjątkiem morskiego) używanych intensyw-

niej, w gorszych warunkach, wymagających

większej sprawności i poddanych szybszej zu-

żywalności poprzez pracę np. w warunkach

leśnych, terenowych. Współczynnik podwyż-

szający – 1,4.

– maszyn i urządzeń z grupy 4-6 i 8 KŚT

poddanych szybszemu zużyciu technologicz-

nemu – współczynnik 2,0.

PrZykłaD 2

Wyliczenie miesięcznego odpisu

Samochód terenowy o wartości 40 000 zł, używany

ze względu na rodzaj działalności w trudnych

warunkach terenowych:

40 000 zł x (20 proc. x 1,4) = 11 200 zł roczny odpis;