CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

PODSTAWOWE PRZEPISY PRAWNE

Ustawa z dnia 23 kwietnia 1964 r. Kodeks cywilny – Art. 805 –834,

Ustawa z dnia28 lipca 1990 r. o działalności ubezpieczeniowej,

Ustawa z dnia 15 września 2000 r. Kodeks spółek handlowych ,

Ustawa z dnia 29 września 1994 r. o rachunkowości ,

Rozporządzenie Ministra Finansów z dn. 29 grudnia 1994 w sprawie szczegółowych zasad rachunkowości

ubezpieczycieli ,

Rozporządzenie Ministra Finansów z dn. 17 października 1995 w sprawie sposobu wyliczenia i wysokości

marginesu wypłacalności oraz minimalnej wysokości kapitału gwarancyjnego dla każdego rodzaju

ubezpieczeń oraz dla działalności reasekuracyjnej,

„Przewodnik po przepisach”

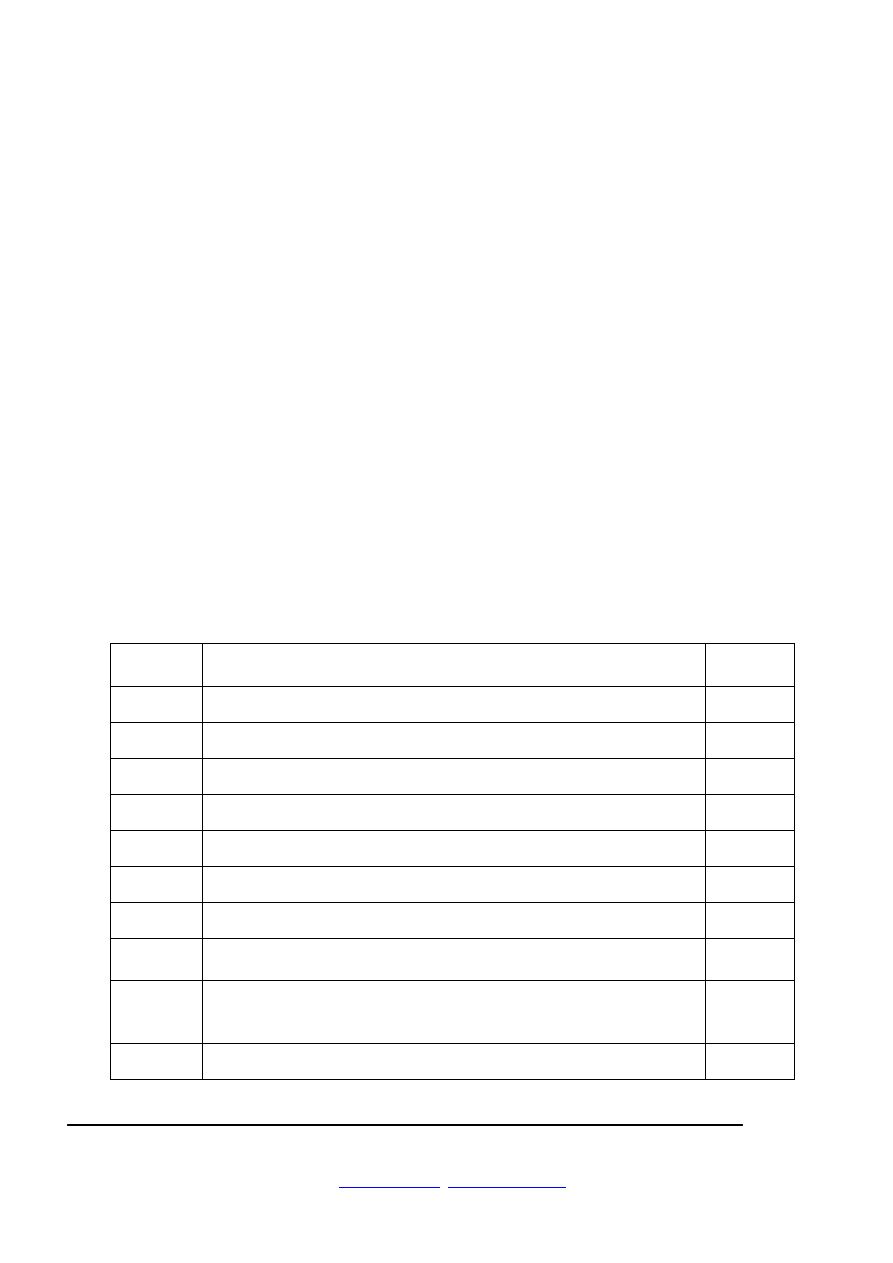

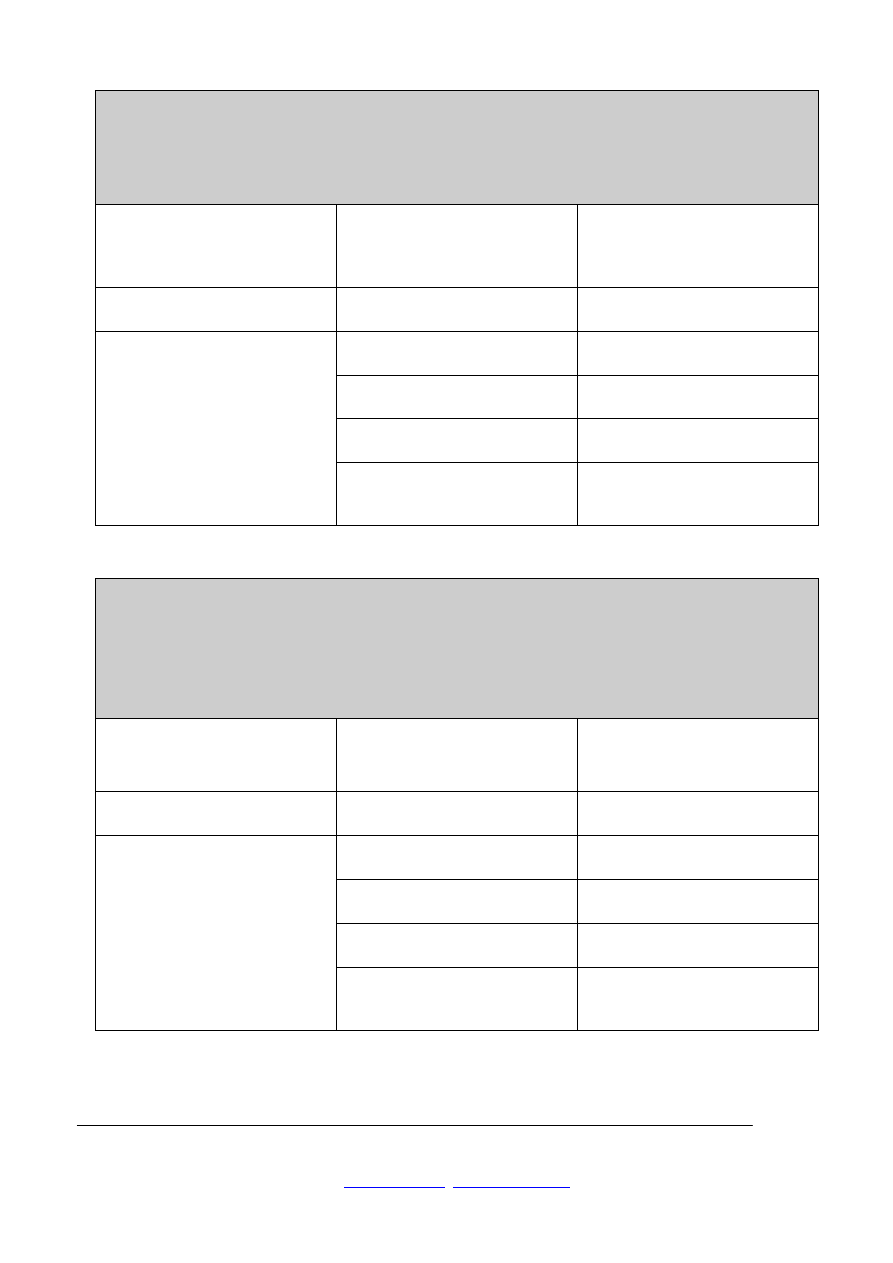

Ustawa o działalność działalności ubezpieczeniowej

Nr

artykułu

Zagadnienie

Uwagi

1a

Działalność ubezpieczeniowa, czynności ubezpieczeniowe

2

Zezwolenie na działalność ubezpieczeniową

4

Ubezpieczeniami obowiązkowymi są:

5

ogólne warunki ubezpieczeń obowiązkowych

6

ogólne warunki pozostałych ubezpieczeń

8

Wysokość odszkodowania

9

Tajemnica

10.1

Prowadzenie działalności gospodarczą innej niż działalność

ubezpieczeniowa

10.2

Zakład ubezpieczeń nie może prowadzić jednocześnie działalności

w dziale ubezpieczeń na życie i w dziale pozostałych ubezpieczeń

osobowych oraz ubezpieczeń majątkowych

11

Forma prawna zakładu ubezpieczeń

CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

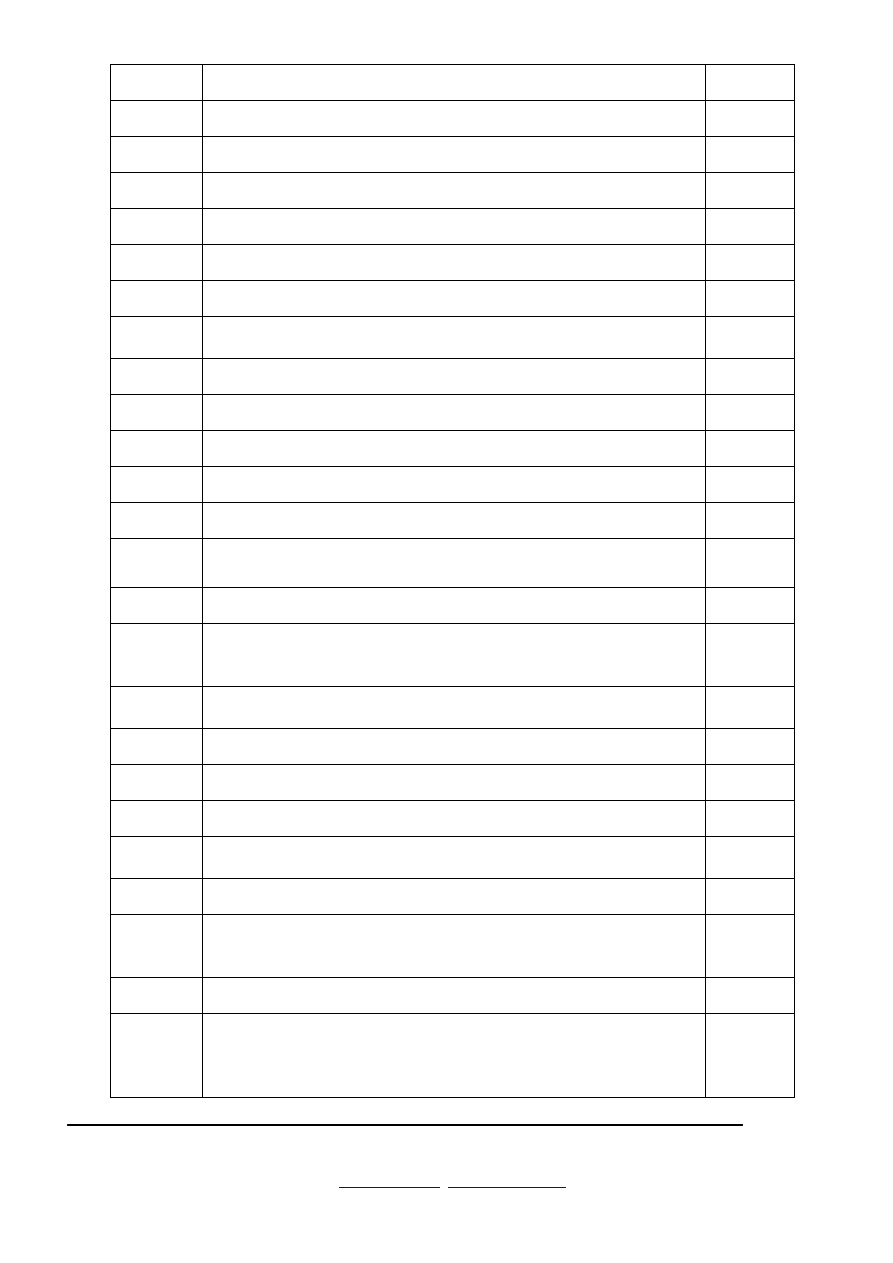

11a -11e

SA

11b

Kapitał akcyjny

!!!

11c.

Statut spółki akcyjnej - zatwierdzenia przez ministra

11d

Nabycie akcji zakładu ubezpieczeń

!!!

12 - 29

TUW

17a

Kapitał zakładowy

!!!

17b

Nabycie udziałów

!!!

30 - 37

Warunki

podejmowania

i

prowadzenia

działalności

ubezpieczeniowej

31

Plan działalności

33

Warunki zezwolenia

37a

Obliczenia rezerw techniczno-ubezpieczeniowych

37b

Aktuariusz

37d-37n

Pośrednictwo ubezpieczeniowe

37e

Agent

37g

Broker

38-44

Warunki podejmowania i prowadzenia działalności

ubezpieczeniowej przez zagraniczne zakłady ubezpieczeń

45-50

Gospodarka finansowa zakładu ubezpieczeń i fundusze

ubezpieczeniowe

!!!

45.1

Środki własne

!!!!!!!!!!!

45.2

Kapitał gwarancyjny

!!!!!!!!!!!

45a

Środki własne - definicja

!!!!!!!!!!!

46

Wysokość marginesu wypłacalności i kapitału gwarancyjnego –

odwołanie do rozporządzenia,

46a

Sprawozdania finansowe

48

Środki własne – niższe niż…

Plan finansowy

Krótkoterminowy plan wypłcalności

!!!!!!!!!

48a

Suma ubezpieczenia od pojedynczego ryzyka na udziale własnym

49

kapitał zapasowy lub rezerwowy,

rezerwy techniczno-ubezpieczeniowe

fundusz prewencyjny

fundusze i rezerwy specjalne przewidziane w statucie.

CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

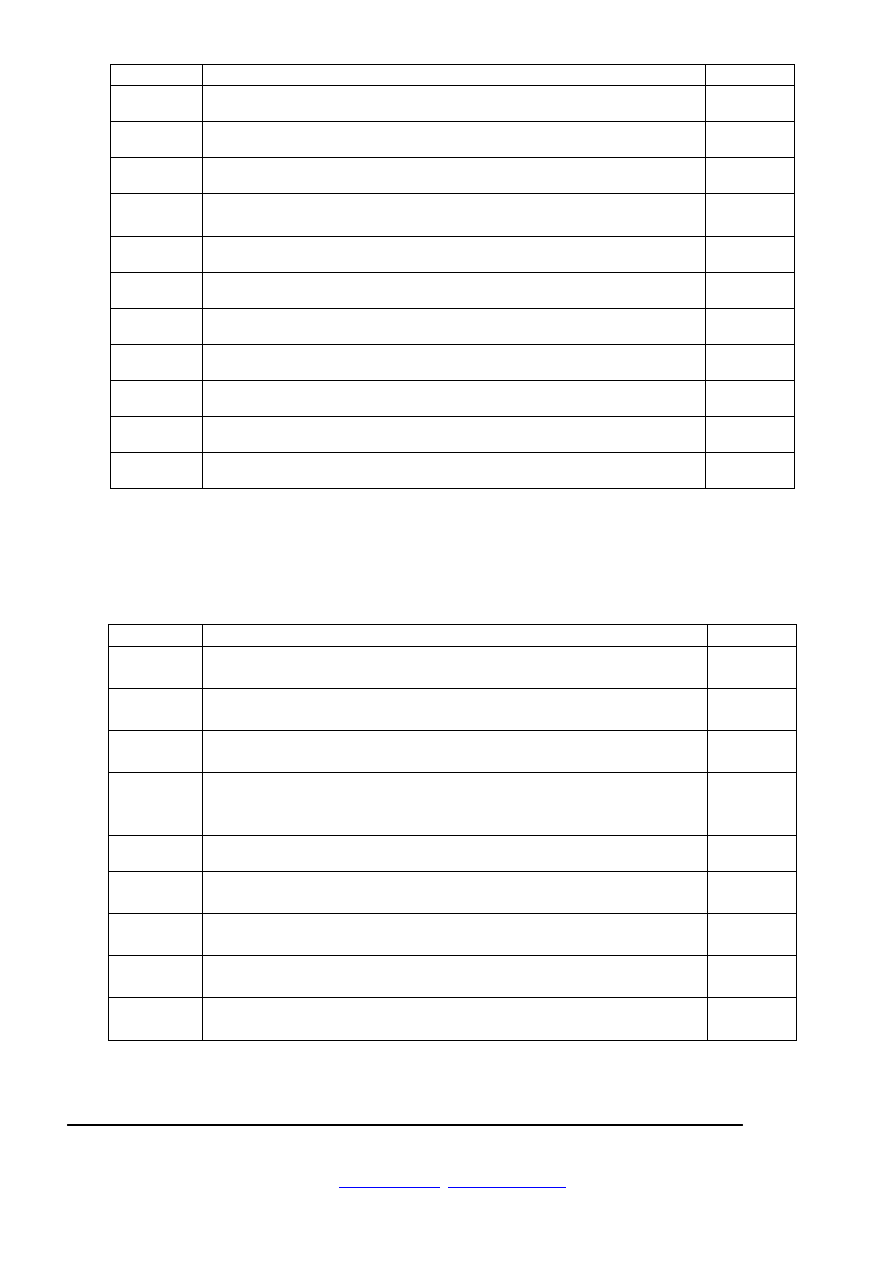

fundusz ubezpieczeniowy

50

Rezerwy techniczno-ubezpieczeniowe

!!!!!!!!!!!

51-59

UFG

60-64

Lokaty

!!!!!!!!!!!

65-74

Łączenie się zakładów ubezpieczeń, przeniesienie umów

ubezpieczenia oraz likwidacja przymusowa i dobrowolna

75-81

Upadłość

82-85

KNUiFE

86-90

Ubezpieczeniowy samorząd gospodarczy

90a

Polskie Biuro Ubezpieczeń Komunikacyjnych

90b-90d

Rzecznik Ubezpieczonych

90e

Opłaty i przepisy karne

Załącznik Podział ryzyka według działów, grup i rodzajów ubezpieczeń

Rozporządzenie Ministra Finansów w sprawie sposobu wyliczenia i wysokości

marginesu wypłacalności oraz minimalnej wysokości kapitału gwarancyjnego

dla każdego rodzaju ubezpieczeń oraz dla działalności reasekuracyjnej.

nr paragr.

Zagadnienie

Uwagi

6

Minimalna wysokość kapitału gwarancyjnego dla zakładu

ubezpieczeń, SA

!!!!!!!!!!!

7

Minimalna wysokość kapitału gwarancyjnego dla zakładu

ubezpieczeń, TUW

!!!!!!!!!!!

8

Minimalna wysokość kapitału gwarancyjnego dla zakładu

ubezpieczeń, małe TUW

!!!!!!!!!!!

9

Minimalna

wysokość

kapitału

gwarancyjnego

zakładu

ubezpieczeń, który ma zezwolenie na prowadzenie działalności w

zakresie kilku grup

12

Stosowany kurs EURO

Załącznik

nr 1

Sposób wyliczenia marginesu wypłacalności zakładu ubezpieczeń

prowadzącego działalność w grupach 1, 2 i 4 działu I,

!!!!!!!!!!!

Załącznik

nr 2

Sposób wyliczenia marginesu wypłacalności zakładu ubezpieczeń

prowadzącego działalność w grupie 3 działu I,

!!!!!!!!!!!

Załącznik

nr 3

Sposób wyliczenia marginesu wypłacalności zakładu ubezpieczeń

prowadzącego działalność w dziale II

!!!!!!!!!!!

4

Margines wypłacalności zakładu ubezpieczeń, który prowadzi

działalność w kilku grupach działu I,

CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

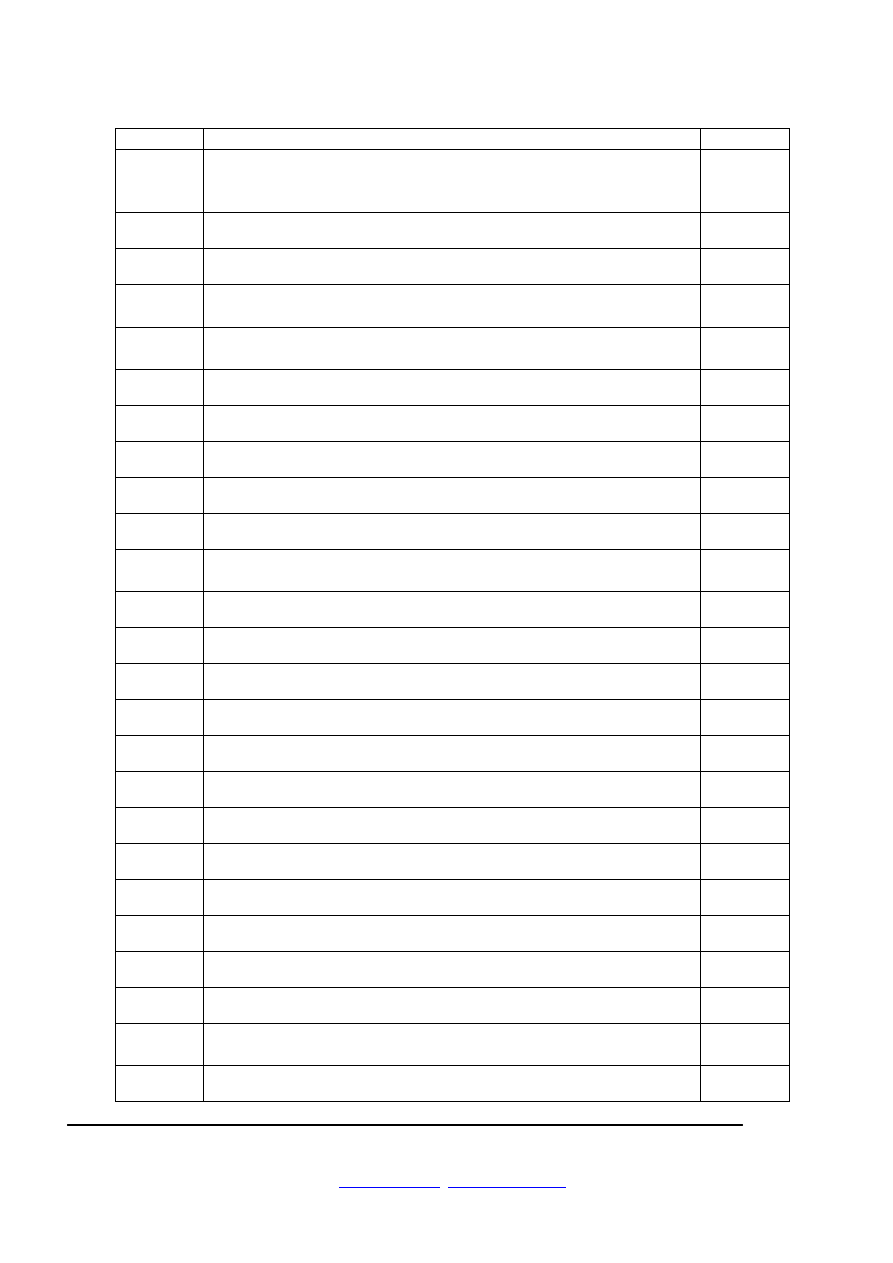

Rozporządzenie Ministra Finansów z dnia 10 grudnia 2001 r.

w sprawie szczególnych zasad rachunkowości zakładów ubezpieczeń.

nr paragr.

Zagadnienie

Uwagi

2.1. 3)

4)

5)

Cedenci,

Reasekuratorzy,

Koasekurator

2.1. 6)

Składki przypisane

!!!!!!!!!!

2.1. 7)

Składka zarobiona

!!!!!!!!!!

2.1. 8)

Składki, składki przypisane, składki zarobione, odszkodowania i

świadczenia… brutto

!!!!!!!!!!

2.1. 9)

Składki, składki przypisane, składki zarobione, odszkodowania i

świadczenia… na udziale własnym

!!!!!!!!!!

2.1.10)

Koszty akwizycji

2.1. 11)

Koszty likwidacji szkód

2.1. 12)

Koszty działalności lokacyjnej

2.1. 13)

Koszty administracyjne

2.1. 16)

Współczynnik szkodowości

4-15

Prowadzenie

ksiąg

rachunkowych

i

dokumentacja

ubezpieczeniowa

16

Wycena na dzień bilansowy lokat

18

Lokaty krótkoterminowe

20

Wycena rozchodu lokat

21

Przychody z lokat w zakładzie ubezpieczeń „na życie”

22

Przychody z lokat w zakładzie ubezpieczeń „majątkowych”

25

Fundusz organizacyjny

27

Rezerwy techniczno-ubezpieczeniowe - rodzaje rezerw:

!!!!!!!!!!!

28

Rezerwy techniczno-ubezpieczeniowe – metody tworzenia

29, 30

Rezerwa składek, rezerwa na pokrycie ryzyka niewygasłego

31, 32

Rezerwa na niewypłacone odszkodowania i świadczenia

33, 34

Rezerwa na wyrównanie szkodowości

35, 38

Rezerwa ubezpieczeń na życi

36

Rezerwy ubezpieczeń na życie, jeżeli ryzyko lokaty ponosi

ubezpieczający

37

Rezerwy na premie i rabaty

CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

40

Ciągłość zasad tworzenia rezerw

44 – 48

Szczególne zasady sporządzania sprawozdań finansowych zakładu

ubezpieczeń (bardzo ogólnie)

49 - 52

Sprawozdanie finansowe jednostek powiązanych

Zał. nr 1 Noty objaśniające do pozycji bilansu

Zał. nr 2

Noty objaśniające do technicznego rachunku ubezpieczeń na

życie, technicznego rachunku ubezpieczeń majątkowych i

osobowych oraz ogólnego rachunku zysków i strat

Zał. nr 3 Noty objaśniające do rachunku przepływów pieniężnych

Zał. nr 4 Zakres informacji dodatkowej do sprawozdania finansowego

Zał. nr 5

Zakres informacji do sprawozdania z działalności zakładu

ubezpieczeń

Zał. nr 6

Metody tworzenia rezerwy na wyrównanie szkodowości w

ubezpieczeniach grupy 14 działu II

UKŁAD SPRAWOZDAŃ FINANSOWYCH ZAKŁADÓW UBEZPIECZEŃ

(USTAWA O RACHUNKOWOŚCI – ZAŁĄCZNIK NR 3 + Rozporządzenie…)

ZAKRES INFORMACJI DODATKOWEJ DO SPRAWOZDANIA FINANSOWEGO

I.

Wprowadzenie do sprawozdania finansowego obejmuje w szczególności:

1) nazwę (firmę) i siedzibę, podstawowy przedmiot działalności jednostki oraz wskazanie właściwego sądu

lub innego organu prowadzącego rejestr,

2) wskazanie czasu trwania działalności jednostki, jeżeli jest ograniczony,

3) wskazanie okresu objętego sprawozdaniem finansowym,

4) wskazanie, że sprawozdanie finansowe zawiera dane łączne, jeżeli w skład jednostki wchodzą

wewnętrzne jednostki organizacyjne sporządzające samodzielne sprawozdania finansowe,

5) wskazanie, czy sprawozdanie finansowe zostało sporządzone przy założeniu kontynuowania działalności

gospodarczej przez jednostkę w dającej się przewidzieć przyszłości oraz czy nie istnieją okoliczności

wskazujące na zagrożenie kontynuowania przez nią działalności,

6) w przypadku sprawozdania finansowego sporządzonego za okres, w ciągu którego nastąpiło połączenie,

wskazanie, że jest to sprawozdanie finansowe sporządzone po połączeniu spółek, oraz wskazanie

zastosowanej metody rozliczenia połączenia (nabycia, łączenia udziałów),

CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

7) omówienie przyjętych zasad (polityki) rachunkowości, w tym metod wyceny aktywów i pasywów (także

amortyzacji, walut obcych) oraz innych przychodów i kosztów w zakresie, w jakim ustawa pozostawia

jednostce prawo wyboru,

8) dokonane w stosunku do poprzedniego okresu sprawozdawczego zmiany sposobu sporządzania

sprawozdania finansowego, wraz z uzasadnieniem i skutkami finansowymi w postaci zmian w sytuacji

majątkowej i finansowej oraz rentowności jednostki.

CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

Techniczny rachunek ubezpieczeń

majątkowych i osobowych

I.

Składki (1-2-3+4)

1.

Składki przypisane brutto

2.

Udział reasekuratorów w składce

przypisanej

3.

Zmiana stanu rezerw składek i

rezerwy na ryzyko niewygasłe

brutto

4.

Udział reasekuratorów w zmianie

stanu rezerw składek

II.

Przychody z lokat netto po

uwzględnieniu kosztów, przeniesione z

ogólnego rachunku zysków i strat

III.

Pozostałe przychody techniczne na

udziale własnym

IV.

Odszkodowania i świadczenia (1+2)

1.

Odszkodowania i świadczenia

wypłacone na udziale własnym

1.1.

Odszkodowania i

świadczenia wypłacone

brutto

1.2.

Udział reasekuratorów w

odszkodowaniach i

świadczeniach

wypłaconych

2.

Zmiana stanu rezerwy na nie

wypłacone odszkodowania i

świadczenia na udziale własnym

2.1.

Zmiana stanu rezerw na nie

wypłacone odszkodowania

i świadczenia brutto

2.2.

Udział reasekuratorów w

zmianie stanu rezerw na nie

wypłacone odszkodowania

i świadczenia

V.

Zmiany stanu pozostałych rezerw

techniczno-ubezpieczeniowych na

udziale własnym

1.

Zmiany stanu pozostałych rezerw

techniczno-ubezpieczeniowych

brutto

2.

Udział reasekuratorów w zmianie

stanu pozostałych rezerw

techniczno-ubezpieczeniowych

VI.

Premie i rabaty na udziale własnym

łącznie ze zmianą stanu rezerw

VII.

Koszty działalności ubezpieczeniowej

1.

Koszty akwizycji

1.1.

W tym zmiana stanu

aktywowanych kosztów

akwizycji

2.

Koszty administracyjne

3.

Prowizje reasekuracyjne i udział w

zyskach reasekuratorów

VIII. Pozostałe koszty techniczne na udziale

własnym

IX.

Zmiany stanu rezerw na wyrównanie

szkodowości (ryzyka)

X.

Wynik techniczny ubezpieczeń majątkowych i osobowych

CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

Techniczny rachunek ubezpieczeń na życie

I.

Składki

1.

Składki przypisane brutto

2.

Udział reasekuratorów w składce

przypisanej brutto

3.

Zmiana stanu rezerw składek i na

ryzyko niewygasłe brutto

4.

Udział reasekuratorów w zmianie

stanu rezerw składek

II.

Przychody z lokat

1.

Przychody z lokat w

nieruchomości

2.

Przychody z lokat w jednostkach

powiązanych

2.1. z udziałów lub akcji

2.2. z pożyczek i dłużnych

papierów wartościowych

2.3. z pozostałych lokat

3.

Przychody z innych lokat

finansowych

3.1. z udziałów, akcji, innych

papierów wartościowych o

zmiennej kwocie dochodu

oraz jednostek uczestnictwa i

certyfikatów inwestycyjnych

w funduszach

inwestycyjnych

3.2. z dłużnych papierów

wartościowych oraz innych

papierów wartościowych o

stałej kwocie dochodu

3.3. z lokat terminowych w

instytucjach kredytowych

3.4. z pozostałych lokat

4.

Wynik dodatni z rewaloryzacji

lokat

5.

Wynik dodatni z realizacji lokat

III.

Nie zrealizowane zyski z lokat

IV.

Pozostałe przychody techniczne na

udziale własnym

V.

Odszkodowania i świadczenia

1.

Odszkodowania i świadczenia wypłacone na udziale własnym

1.1. Odszkodowania i świadczenia wypłacone brutto

1.2. Udział reasekuratorów w odszkodowaniach i świadczeniach

wypłaconych

2.

Zmiana stanu rezerw na nie wypłacone odszkodowania i

świadczenia na udziale własnym

2.1. Rezerwy brutto

2.2. Udział reasekuratorów

VI.

Zmiany stanu innych rezerw techniczno-ubezpieczeniowych na udziale

własnym

1.

Zmiana stanu rezerw w ubezpieczeniach na życie na udziale

własnym

1.1. rezerw brutto

1.2. na udziale reasekuratorów

2.

Zmiana stanu rezerw techniczno-ubezpieczeniowych na udziale

własnym dla ubezpieczeń na życie, jeżeli ryzyko lokaty ponosi

ubezpieczający

2.1. rezerw brutto

2.2. na udziale reasekuratorów

3.

Zmiana stanu pozostałych rezerw techniczno-ubezpieczeniowych

przewidzianych w statucie na udziale własnym

3.1. rezerw brutto

3.2. na udziale reasekuratorów

VII.

Premie i rabaty łącznie ze zmianą stanu rezerw na udziale własnym

VIII. Koszty działalności ubezpieczeniowej

1.

Koszty akwizycji

1.1. W tym zmiana stanu aktywowanych kosztów akwizycji

2.

Koszty administracyjne

3.

Prowizje reasekuracyjne i udziały w zyskach

IX.

Koszty działalności lokacyjnej

1.

Koszty utrzymania nieruchomości

2.

Pozostałe koszty działalności lokacyjnej

3.

Wynik ujemny z rewaloryzacji lokat

4.

Wynik ujemny z realizacji lokat

X.

Nie zrealizowane straty na lokatach

XI.

Pozostałe koszty techniczne na udziale własnym

XII.

Przychody z lokat netto po uwzględnieniu kosztów, przeniesione do

ogólnego rachunku zysków i strat

XIII. Wynik techniczny ubezpieczeń na życie

Ogólny rachunek zysków i strat

I.

Wynik techniczny ubezpieczeń majątkowych i

osobowych lub ubezpieczeń na życie

II.

Przychody z lokat

1.

Przychody z lokat w nieruchomości

2.

Przychody z lokat w jednostkach powiązanych

2.1. z udziałów i akcji

2.2. z pożyczek i dłużnych papierów

wartościowych

2.3. z pozostałych lokat

3.

Przychody z innych lokat finansowych

3.1. z udziałów, akcji, innych papierów

wartościowych o zmiennej kwocie dochodu

oraz jednostek uczestnictwa i certyfikatów

inwestycyjnych w funduszach

inwestycyjnych,

3.2. z dłużnych papierów wartościowych oraz

innych papierów wartościowych o stałej

kwocie dochodu

3.3. z lokat terminowych w instytucjach

kredytowych

3.4. z pozostałych lokat

4.

Wynik dodatni z rewaloryzacji lokat

5.

Wynik dodatni z realizacji lokat

III.

Nie zrealizowane zyski z lokat

IV.

Przychody z lokat netto po uwzględnieniu kosztów,

przeniesione z technicznego rachunku ubezpieczeń na

życie

V.

Koszty działalności lokacyjnej

1.

Koszty utrzymania nieruchomości

2.

Pozostałe koszty działalności lokacyjnej

3.

Wynik ujemny z rewaloryzacji lokat

4.

Wynik ujemny z realizacji lokat

VI.

Nie zrealizowane straty na lokatach

CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

VII.

Przychody z lokat netto po uwzględnieniu kosztów,

przeniesione do technicznego rachunku ubezpieczeń

majątkowych i osobowych

VIII. Pozostałe przychody operacyjne

IX.

Pozostałe koszty operacyjne

X.

Zysk (strata) z działalności operacyjnej

XI.

Zyski nadzwyczajne

XII.

Straty nadzwyczajne

XIII. Zysk (strata) brutto

XIV. Podatek dochodowy

XV. Pozostałe obowiązkowe zmniejszenia zysku

(zwiększenia straty)

XVI. Zysk (strata) netto

Rachunek przepływów pieniężnych

(metoda bezpośrednia)

A. Przepływy środków pieniężnych z działalności

operacyjnej

I.

Wpływy

1.

Wpływy z działalności bezpośredniej oraz

reasekuracji czynnej

2.

Wpływy z reasekuracji biernej

3.

Wpływy z pozostałej działalności operacyjnej

II.

Wydatki

1.

Wydatki z tytułu działalności bezpośredniej i

reasekuracji czynnej

2.

Wydatki z tytułu reasekuracji biernej

3.

Wydatki z pozostałej działalności operacyjnej

III. Przepływy pieniężne netto z działalności operacyjnej (I-

II)

B.

Przepływy z działalności lokacyjnej

I.

Wpływy

II.

Wydatki

III. Przepływy pieniężne netto z działalności lokacyjnej (I-II)

C.

Przepływy środków pieniężnych z działalności

finansowej

I.

Wpływy

II.

Wydatki

III. Przepływy pieniężne netto z działalności finansowej (I-

II)

D. Przepływy pieniężne netto, razem (A.III±B.III±C.III)

E.

Bilansowa zmiana środków pieniężnych, w tym:

-

zmiana stanu środków pieniężnych z tytułu różnic

kursowych

F.

Środki pieniężne na początek okresu

G. Środki pieniężne na koniec okresu (F±D), w tym:

-

o ograniczonej możliwości dysponowania

CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

Aktywa

A. Wartości niematerialne i prawne

1.

Wartość firmy

2.

Inne wartości niematerialne i prawne i zaliczki na

poczet wartości niematerialnych i prawnych

B.

Lokaty

I.

Nieruchomości

1.

Grunty własne oraz prawo wieczystego

użytkowania gruntu

2.

Budynki, budowle oraz spółdzielcze własnościowe

prawo do lokalu

3.

Inwestycje budowlane i zaliczki na poczet tych

inwestycji

II.

Lokaty w jednostkach powiązanych

1.

Udziały lub akcje w jednostkach powiązanych

2.

Pożyczki udzielone jednostkom powiązanym oraz

dłużne papiery wartościowe emitowane przez te

jednostki

3.

Pozostałe lokaty

III. Inne lokaty finansowe

1.

Udziały, akcje oraz inne papiery wartościowe o

zmiennej kwocie dochodu oraz jednostki

uczestnictwa i certyfikaty inwestycyjne w

funduszach inwestycyjnych

2.

Dłużne papiery wartościowe i inne papiery

wartościowe o stałej kwocie dochodu

3.

Udziały we wspólnych przedsięwzięciach

lokacyjnych

4.

Pożyczki zabezpieczone hipotecznie

5.

Pozostałe pożyczki

6.

Lokaty terminowe w instytucjach kredytowych

7.

Pozostałe lokaty

IV. Depozyty u cedentów

C.

Lokaty środków z tytułu ubezpieczeń na życie, gdzie

ryzyko lokaty ponosi ubezpieczający

D. Należności

I.

Należności z tytułu ubezpieczeń bezpośrednich

1.

Należności od ubezpieczających,

2.

Należności od pośredników

ubezpieczeniowych,

3.

Inne należności

II.

Należności z tytułu reasekuracji, w tym:

1.

Od jednostek powiązanych

2.

Od pozostałych jednostek

III. Inne należności

1.

Należności od budżetu

2.

Pozostałe należności, w tym:

E.

Inne składniki aktywów

I.

Rzeczowe składniki aktywów

II.

Środki pieniężne

III. Pozostałe składniki aktywów

F.

Rozliczenia międzyokresowe

I.

Aktywa z tytułu odroczonego podatku dochodowego

II.

Aktywowane koszty akwizycji

III. Zarachowane odsetki i czynsze

IV. Inne rozliczenia międzyokresowe

Aktywa razem

Pasywa

A.

Kapitał własny

I.

Kapitał podstawowy

II.

Należne wpłaty na kapitał podstaw. (wielkość ujemna)

III.

Akcje własne (wielkość ujemna)

IV.

Kapitał (fundusz) zapasowy

V.

Kapitał (fundusz) z aktualizacji wyceny

VI.

Pozostałe kapitały rezerwowe

VII.

Zysk (strata) z lat ubiegłych

VIII. Zysk (strata) netto

B.

Zobowiązania podporządkowane

C.

Rezerwy techniczno-ubezpieczeniowe

I.

Rezerwa składek i rezerwa na pokrycie ryzyka

niewygasłego

II.

Rezerwa ubezpieczeń na życie

III.

Rezerwy na nie wypłacone odszkodowania i

świadczenia

IV.

Rezerwy na premie i rabaty dla ubezpieczonych

V.

Rezerwy na wyrównanie szkodowości (ryzyka)

VI.

Pozostałe rezerwy techniczno-ubezpieczeniowe

VII.

Rezerwy techniczno-ubezpieczeniowe dla ubezpieczeń

na życie, jeżeli ryzyko lokaty ponosi ubezpieczający

D.

Udział reasekuratorów w rezerwach techniczno-

ubezpieczeniowych (wartość ujemna)

I.

Udział reasekuratorów w rezerwie składek i w rezerwie

na pokrycie ryzyka niewygasłego

II.

Udział reasekuratorów w rezerwie ubezpieczeń na

życie

III.

Udział reasekuratorów w rezerwie na nie wypłacone

odszkodowania i świadczenia

IV.

Udział reasekuratorów w rezerwie na premie i rabaty

dla ubezpieczonych

V.

Udział reasekuratorów w pozostałych rezerwach

techniczno-ubezpieczeniowych

VI.

Udział reasekuratorów w rezerwach techniczno-

ubezpieczeniowych dla ubezpieczeń na życie, jeżeli

ryzyko lokaty ponosi ubezpieczający

F.

Pozostałe rezerwy

I.

Rezerwy na świadczenia emerytalne oraz inne

obowiązkowe świadczenia pracowników

II.

Rezerwa z tytułu odroczonego podatku dochodowego

III.

Inne rezerwy

G.

Zobowiązania z tytułu depozytów reasekuratorów

H.

Pozostałe zobowiązania i fundusze specjalne

I.

Zobowiązania z tytułu ubezpieczeń bezpośrednich

1.

Zobowiązania wobec ubezpieczających,:

2.

Zobowiązania wobec pośredników

ubezpieczeniowych,

3.

Inne zobowiązania z tytułu ubezpieczeń,:

II.

Zobowiązania z tytułu reasekuracji,:

III.

Zobowiązania z tytułu emisji własnych dłużnych

papierów wartościowych oraz pobranych pożyczek,

1.

Zobowiązania zamienne na akcje zakładu

ubezpieczeń

2.

Pozostałe

IV.

Zobowiązania wobec instytucji kredytowych

V.

Inne zobowiązania

1.

Zobowiązania wobec budżetu

2.

Pozostałe zobowiązania

VI.

Fundusze specjalne

CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

I.

Rozliczenia międzyokresowe

1.

Rozliczenia międzyokresowe kosztów

2.

Ujemna wartość firmy

3.

Przychody przyszłych okresów

Pasywa razem

Pozycje pozabilansowe

1.

Należności warunkowe, w tym:

1.1. otrzymane gwarancje i poręczenia

1.2. pozostałe

2.

Zobowiązania warunkowe, w tym:

2.1. udzielone poręczenia i gwarancje

2.2. weksle akceptowane i indosowane

2.3. aktywa z zobowiązaniem odsprzedaży

2.4. inne zobowiązania zabezpieczone na aktywach lub na przychodach

3.

Zabezpieczenia z tytułu reasekuracji ustanowione na rzecz zakładu ubezpieczeń

4.

Zabezpieczenia z tytułu reasekuracji ustanowione przez zakład ubezpieczeń na rzecz cedentów

5.

Obce składniki aktywów nie ujęte w aktywach

Wysokość środków własnych

Wysokość marginesu wypłacalności

Nadwyżka (niedobór) środków własnych na pokrycie marginesu wypłacalności

Wysokość rezerw techniczno-ubezpieczeniowych

Wysokość aktywów stanowiących pokrycie rezerw techniczno-ubezpieczeniowych

Nadwyżka (niedobór) aktywów na pokrycie rezerw techniczno-ubezpieczeniowych

Dodatkowe informacje i objaśnienia

Uwzględniając przyjęte zasady rachunkowości należy określić metodę:

1) uznawania przychodów ze składek,

2) obciążania kosztami odszkodowań i świadczeń,

3) ustalania metod rozliczenia przychodów z lokat,

4) rozliczania kosztów akwizycji,

5) wyceny lokat (osobno dla każdej znaczącej pozycji lokat, jeśli są odmienne),

6) tworzenia rezerw techniczno-ubezpieczeniowych określonych w regulaminie tworzenia i rozwiązywania

rezerw techniczno-ubezpieczeniowych zatwierdzonym i zaktualizowanym przez kierownika jednostki.

II. Informacje dodatkowe do bilansu

1. W odniesieniu do lokat:

a) szczegółowy zakres zmian wartości poszczególnych rodzajów lokat, zawierający stan tych lokat na

początek okresu sprawozdawczego, zwiększenia i zmniejszenia w okresie sprawozdawczym oraz stan

na koniec okresu sprawozdawczego,

b) wartość nabycia (koszt wytworzenia) lokat - w przypadku gdy lokaty wykazywane są w bilansie

wartości godziwej, wartość godziwą lokat - w przypadku gdy lokaty wykazywane są w bilansie według

wartości nabycia, w przypadku lokat, których wartość uległa częściowo umorzeniu - także wartość

dotychczasowych odpisów umorzeniowych,

CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

c) przedstawić lokaty w podziale na lokaty długoterminowe i krótkoterminowe,

d) przedstawić lokaty z wykazaniem waluty, jeżeli lokaty są dokonywane w walutach obcych,

e) przedstawić lokaty w podziale na lokaty dopuszczone i niedopuszczone do publicznego obrotu na

rynku regulowanym,

f) wykazać osobno lokaty w instrumenty finansowe emitowane lub gwarantowane przez Skarb Państwa

lub organizacje międzynarodowe, których członkiem jest Rzeczpospolita Polska,

g) wykazać osobno lokaty w instrumenty finansowe emitowane lub gwarantowane przez samorząd

terytorialny lub związek tych jednostek lub miasto stołeczne Warszawa,

h) przedstawić lokaty z terminem zapadalności w podziale na terminy zapadalności do 3 miesięcy

włącznie, od 3 miesięcy do 1 roku włącznie, od 1 roku do 5 lat włącznie oraz powyżej 5 lat,

i) wyszczególnić lokaty ujęte w pozycji "pozostałe lokaty", jeżeli ich udział w lokatach ogółem zakładu

ubezpieczeń przekracza 5%.

2. W odniesieniu do depozytów u cedentów należy wykazać depozyty w walucie polskiej i w walutach

obcych odpowiednio w podziale na depozyty:

a) u cedentów będących jednostkami powiązanymi z zakładem ubezpieczeń,

b) u pozostałych cedentów.

3. W odniesieniu do należności i zobowiązań w informacji dodatkowej do bilansu należy wykazać:

a) wartość rezerw innych niż techniczno-ubezpieczeniowe według celu ich utworzenia, zmiany stanu tych

rezerw w okresie sprawozdawczym (zmniejszenia i zwiększenia), ze wskazaniem tych, które korygują

stan należności,

b) podział należności i zobowiązań według pozycji bilansu o pozostałym na dzień bilansowy

przewidywanym umową okresie spłaty do 3 miesięcy (włącznie), powyżej 3 miesięcy do 1 roku

(włącznie), powyżej 1 roku do 5 lat (włącznie), ponad 5 lat,

c) podział należności i zobowiązań według walut,

d) wykaz zobowiązań zabezpieczonych na majątku zakładu ubezpieczeń ze wskazaniem jego rodzaju,

e) wartość zobowiązań warunkowych, w tym udzielonych przez jednostkę poręczeń i gwarancji

pozaubezpieczeniowych.

4. W odniesieniu do innych składników aktywów należy wykazać:

a) rodzaje rzeczowych składników aktywów w podziale na składniki własne i obce, zwiększenia i

zmniejszenia w okresie sprawozdawczym - podobne przedstawienie stanów i tytułów zmian

dotychczasowej amortyzacji (umorzenia),

b) wartość gruntów w użytkowaniu wieczystym niewykorzystywanych na własne potrzeby,

c) zobowiązania wobec budżetu państwa lub gminy z tytułu uzyskania prawa własności budynków i

budowli.

5. W odniesieniu do rozliczeń międzyokresowych należy przedstawić czynne i bierne rozliczenia

międzyokresowe oraz przychody przyszłych okresów, jeżeli są istotne.

6. W odniesieniu do kapitałów własnych należy wykazać w informacji dodatkowej:

a) dane o strukturze własności kapitału podstawowego oraz liczbie i wartości nominalnej

subskrybowanych akcji, z wyszczególnieniem akcji uprzywilejowanych,

b) propozycje podziału zysku lub pokrycia straty za rok obrotowy.

7. W odniesieniu do zobowiązań z tytułu depozytów reasekuratorów należy wykazać zobowiązania

określone w walucie polskiej oraz w walutach obcych w podziale na:

a) zobowiązania wobec jednostek powiązanych,

b) zobowiązania wobec pozostałych jednostek.

8. W odniesieniu do rezerw techniczno-ubezpieczeniowych należy wykazać:

a) odrębnie wartość rezerwy na ryzyka niewygasłe, niezależnie od jej wysokości,

b) rezerwę na niewypłacone odszkodowania i świadczenia w podziale na grupy ubezpieczeń, jeżeli

występuje istotna różnica pomiędzy:

– stanem tej rezerwy na początku okresu sprawozdawczego z tytułu szkód powstałych w poprzednich

okresach sprawozdawczych a

CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

– wielkością odszkodowań wypłaconych w ciągu okresu sprawozdawczego z tytułu tych szkód oraz

stanem rezerwy na koniec okresu sprawozdawczego tytułem tych szkód.

III. Informacje dodatkowe do technicznego rachunku ubezpieczeń i ogólnego rachunku zysku i strat

1. W odniesieniu do ubezpieczeń na życie wartość składek przypisanych brutto w okresie

sprawozdawczym w podziale na ubezpieczenia bezpośrednie oraz pośrednie, ze wskazaniem:

- składek indywidualnych,

- składek ubezpieczeń grupowych,

- składek okresowych,

- składek jednorazowych,

- składek z umów ubezpieczenia bezpremiowych,

- składek z umów ubezpieczenia premiowych,

- składek z umów ubezpieczenia, jeżeli ryzyko lokaty ponosi ubezpieczający,

jak również wartość świadczeń wypłaconych brutto w okresie sprawozdawczym, saldo rozliczeń z tytułu

reasekuracji biernej oraz koszty działalności w podziale na ubezpieczenia bezpośrednie i pośrednie.

2. W odniesieniu do ubezpieczeń majątkowych i osobowych składki brutto przypisane w okresie

sprawozdawczym, składki brutto zarobione w okresie sprawozdawczym, odszkodowania i świadczenia

wypłacone brutto (w tym oddzielnie koszty likwidacji szkód), salda rozliczeń z tytułu reasekuracji oraz koszty

działalności w podziale na ubezpieczenia bezpośrednie i pośrednie według następujących klas rachunkowych:

- następstwa wypadków i choroba (grupa 1 i 2),

- komunikacyjne - odpowiedzialność cywilna (grupa 10),

- komunikacyjne pozostałe (grupa 3),

- morskie, lotnicze i transportowe (grupy 4, 5, 6, 7),

- od ognia i innych szkód majątkowych (grupy 8, 9),

- odpowiedzialność cywilna (grupy 11, 12, 13),

- kredyt i gwarancje (grupy 14, 15),

- ochrona prawna (grupa 17),

- świadczenie pomocy (grupa 18),

- pozostałe (grupa 16),

jak również kwoty składek otrzymanych z obowiązkowych ubezpieczeń OC według grup ubezpieczeń.

3. W ramach kosztów akwizycji:

- wartość kosztów akwizycji poniesionych w okresie sprawozdawczym, w tym wartość prowizji

akwizycyjnych z ubezpieczeń bezpośrednich,

- wartość kosztów akwizycji przeniesionych na przyszłe okresy sprawozdawcze.

4. W ramach rozliczeń z tytułu reasekuracji:

- kwoty składek ubezpieczeniowych otrzymane z zagranicy,

- kwoty składek reasekuracyjnych przekazane za granicę,

- saldo z tytułu rozliczeń reasekuracji biernej,

- saldo z tytułu rozliczeń reasekuracji czynnej,

- wartość należności i zobowiązań z tytułu reasekuracji biernej, w tym wartość należności od reasekuratorów

zabezpieczonych gwarancjami instytucji finansowych,

- wartość należności i zobowiązań z tytułu reasekuracji czynnej, w tym wartość zobowiązań wobec

cedentów i retrocedentów zabezpieczonych gwarancjami zakładu ubezpieczeń.

5. W zakresie rozliczeń podatkowych wykaz głównych pozycji różniących podstawę opodatkowania

podatkiem dochodowym od wyniku finansowego brutto.

6. W zakresie kosztów administracyjnych:

a) zużycie materiałów i energii,

b) usługi obce,

c) wynagrodzenia,

CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

d) ubezpieczenia i inne świadczenia,

e) amortyzacja,

f) inne.

7. W przypadku gdy wielkości i kwoty są istotne (znaczące liczby lub konsekwencje dla zakładu

ubezpieczeń), należy podać informacje o przychodach, kosztach i wynikach działalności zaniechanej w roku

obrotowym lub przewidzianej do zaprzestania w roku następnym.

8. Informacja dodatkowa dotycząca poszczególnych pozycji skonsolidowanego sprawozdania

jednostek powiązanych

9. W informacji dodatkowej dotyczącej poszczególnych pozycji sprawozdania grupy kapitałowej należy

przedstawić informacje o:

1) wspólnych przedsięwzięciach, które nie podlegają konsolidacji metodą pełną lub praw własności, w tym:

2) wynagrodzeniach, łącznie z wynagrodzeniem z zysku, wypłaconych członkom zarządu i organów

nadzorczych spółek kapitałowych,

3) pożyczkach udzielonych członkom zarządu i organów nadzorczych spółek kapitałowych,

4) transakcjach:

5) transakcjach ze spółkami powiązanymi kapitałowo, które nie są objęte skonsolidowanym sprawozdaniem

finansowym.

10. W informacji dodatkowej należy ponadto przedstawić:

a) informacje o znaczących zdarzeniach, jakie nastąpiły po dniu bilansowym, a nie zostały uwzględnione

w bilansie oraz rachunku zysków i strat,

b) informacje o znaczących zdarzeniach dotyczących lat ubiegłych, ujętych w sprawozdaniu finansowym

roku obrotowego,

c) informacje o zobowiązaniach warunkowych (wykaz zobowiązań zabezpieczonych na majątku

jednostki, ze wskazaniem ich rodzaju, w tym również udzielone przez jednostkę gwarancje i

poręczenia, także wekslowe),

d) informacje o zobowiązaniach kapitałowych,

e) informacje o wynagrodzeniach, łącznie z wynagrodzeniem z zysku, wypłaconych członkom zarządu i

organów nadzorczych zakładu ubezpieczeń, a także o pożyczkach udzielonych tym osobom,

f) informacje o transakcjach z członkami zarządu i organów nadzorczych zakładu ubezpieczeń oraz

osobami pozostającymi z nimi we wspólnym gospodarstwie domowym,

g) informacje o transakcjach z jednostkami, w których udziałowcami (akcjonariuszami) lub wspólnikami

są osoby wymienione pod lit. f), jeżeli dysponują one, bezpośrednio lub pośrednio, prawem głosu

wynoszącym co najmniej 33% wszystkich praw głosu na zgromadzeniu wspólników (walnym

zgromadzeniu akcjonariuszy),

h) informacje o transakcjach ze spółkami powiązanymi kapitałowo.

11. Informacja dodatkowa powinna zapewniać porównywalność informacji finansowych zawartych w

sprawozdaniu za rok obrotowy z informacjami zawartymi w sprawozdaniu finansowym za poprzedni rok

obrotowy. Informacje finansowe powinny być przedstawione z zachowaniem porządku wyznaczonego

numeracją rzymską, stosownie do kolejności prezentacji według poszczególnych części sprawozdania

finansowego.

Wszelkie dodatkowe informacje, niewynikające lub niezwiązane w sposób bezpośredni z wymienionymi

wyżej sprawozdaniami, powinny być przedstawione

CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

DZIAŁALNOŚĆ UBEZPIECZENIOWA

– PODZIAŁ RYZYKA

S

KŁADKA UBEZPIECZENIOWA

SKŁADKA PRZYPISANA

– niezależnie od tego czy kwoty te opłacono

w dziale I. – kwoty składek z tytułu umów ubezpieczenia należne w okresie sprawozdawczym,

w dziale II. – kwoty składek należnych za cały okres odpowiedzialności ( niezależnie od jego

długości) z tytułu zawartych w okresie sprawozdawczym umów ubezpieczenia – jeżeli jest określona

długość okresu odpowiedzialności,

w dziale II. – kwoty składek z tytułu umów ubezpieczenia należne w okresie sprawozdawczym, –

jeżeli długość okresu odpowiedzialności nie jest określona.

[ § 2.pkt 6 Rozporządzenia Ministra Finansów w sprawie

szczegółowych zasad rachunkowości ubezpieczycieli]

SKŁADKA ZAROBIONA

– składka przypisana przypadająca na okres sprawozdawczy, skorygowana o

zmianę stanu rezerwy składek.

[ § 2.pkt 7 Rozporządzenia Ministra Finansów w sprawie

szczegółowych zasad rachunkowości ubezpieczycieli]

DZIAŁ I

UBEZPIECZENIA

NA ŻYCIE

DZIAŁ II

POZOSTAŁE

UBEZPIECZENIA

OSOBOWE ORAZ

UBEZPIECZENIA

MAJĄTKOWE

CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

Gospodarka finansowa zakładu ubezpieczeń oparta jest na kalkulacji składek, zgodnie z założeniem, że

suma składek w określonej grupie ubezpieczeń za dany okres ubezpieczenia powinna być równa

spodziewanej sumie odszkodowań za szkody wynikłe w tej grupie.

Podstawowe założenie kalkulacji składek:

–

równowaga składek i świadczeń, (suma składek netto = sumie zobowiązań z tytułu odszkodowań i

ubezpieczeń,

uwzględniając

wartość

pieniądza

w

czasie),dostosowanie do indywidual. ryzyka: suma ubezpieczenia i

wielkość ryzyka

–

proporcjonalność składek i świadczeń, ciężar (indywidualna składka ) powinien być proporcjonalny

do oczekiwanych świadczeń (składka stanowi % sumy ubezpieczenia)

–

równowartość składek i świadczeń; (zasada składki sprawiedliwej) , ciężar powinien być

proporcjonalny

do

wniesionego

ryzyka

(taryfowe

stawki

ubezpieczeniowe):

–

metoda stawki zróżnicowanej (indywidualnie → kosztownie)

–

metoda stawki przeciętnej (masowo, jednorodny przedmiot ub. → tanio, ale...

antyselekcja ryzyka)

– metoda stawki mieszanej (bonus – malus)

STRUKTURA

SKŁADKI

SKŁADKA NETTO (czysta) – na pokrycie wydatków z tytułu odszkodowań i świadczeń

+ narzuty na pokrycie kosztów funkcjonowania zakładu ubezpieczeń

SKŁADKA BRUTTO

NARZUTY NA SKŁADKĘ NETTO:

–

narzut na koszty akwizycji,

–

narzut na koszty administracyjne,

–

zysk zakładu ubezpieczeń.

W ubezpieczeniach na życie (długoterminowych) SKŁADKA NETTO składa się z dwóch elementów. Są

to:

–

RYZYKO – SKŁADKA

(na pokrycie świadczeń z tytułu ryzyka śmierci w danym roku)

–

SKŁADKA OSZCZĘDNOŚCIOWA

(nadwyżka na wyrównanie przyszłego ryzyka śmierci) → lokaty (rezerwy ubezpieczeń na życie)

W praktyce w całym okresie ubezpieczenia składka netto jest stała, a zmienia się udział każdego z tych

elementów w czasie.

CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

REZERWY

TECHNICZNO

–

UBEZPIEZCENIOWE

–

brutto

–

na udziale własnym

→

FUNDUSZ

UBEZPIECZENIOWY

Porównanie ze „zwykłą” działalnością (np. na przewidywane straty).

–

Minimalizacja ryzyka.

–

Na pokrycie zobowiązań zakładu ubezpieczeń - bieżących i przyszłych – powstałych w następnych

okresach sprawozdawczych za które składka została już przypisana.

–

Ustalenie odpowiedniej wysokości przychodów i kosztów → współmierność

Wyodrębniona część kapitałów obcych zakładu ubezpieczeń – w celu zagwarantowania środków na wypłatę

odszkodowań.

Rezerwa składek („przeniesienie składki”)

Ubezpieczenia długoterminowe → przeniesienie na następne okresy części składki przypisanej

pomniejszonej o koszty akwizycji przypadającej na następne okresy (proporcjonalnie do okresu lub stopnia

ryzyka). ← ta część nie reprezentuje FUNDUSZU UBEZPIECZENIOWEGO danego okresu.

Prezentacja w sprawozdaniu:

Bilans :

Pasywa: stan rezerw

Rachunek techniczny:

zmniejszenie przychodów o zmianę stanu rezerw

Rezerwa na pokrycie ryzyka niewygasłego

Gdy przewidywana wysokość odszkodowań przewyższa rezerwy składek, (lub składki, które mogą zostać

przypisane w przyszłości).

W ubezpieczeniach, w których występuje ryzyko wzrastające.

Wykazywana łącznie z rezerwą składek (zmniejsz przychody).

Rezerwa na nie wypłacone odszkodowania i świadczenia (rezerwa szkodowa),

Podstawowy koszt !

Zobowiązania z tytułu powstałych w bieżącym okresie szkód (także nie zgłoszonych). → współmierność i

memoriał

CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

Konieczne długoletnie badania statystyczne (wartość oczekiwana przyszłych świadczeń) ewidencja

ilościowa.

Rezerwę na nie wypłacone odszkodowania i świadczenia dzieli się na trzy kategorie,

dotyczące:

1) szkód, które zostały zgłoszone zakładowi ubezpieczeń do dnia, na który tworzona jest rezerwa i dla

których została ustalona wysokość odszkodowania i świadczenia bądź gdy posiadane informacje

pozwalają na ocenę wysokości odszkodowań i świadczeń,

2) szkód, które zostały zgłoszone zakładowi ubezpieczeń do dnia, na który tworzona jest rezerwa, a

posiadane informacje nie pozwalają na ocenę wysokości odszkodowań i świadczeń,

3) szkód, które zaistniały, lecz nie zostały zgłoszone zakładowi ubezpieczeń do dnia, na który tworzona

jest rezerwa.

(Wprost proporcjonalna do nie wypłaconych a zgłoszonych szkód)

Rezerwa na skapitalizowaną wartość świadczeń rentowych z ubezpieczeń OC

Tworzona jest gdy z tytułu innych umów niż ubezpieczenia na życie powstają świadczenia płatne

okresowo w formie rent.

Rezerwa na wyrównanie szkodowości (ryzyka)

(na wyrównanie wahań współczynnika szkodowości w przyszłości)

Nie ustala się udziału reasekuratorów

Obowiązkowo przy ubezpieczaniu kredytów).

W grupach gdzie występują znaczne odchylenia – tworzona gdy współczynnik szkodowości jest niższy niż

przeciętny w ostatnich 5 latach

Rezerwa w dziale ubezpieczeń na życie zwane rezerwami ubezpieczeń na życie

Może być wyliczona jedynie przez aktuariusza

Rezerwa na premie i rabaty dla ubezpieczonych

(wyliczana na podstawie indywidualnych danych)

CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

Pozostałe rezerwy:

Rezerwa na szkody katastrofalne

(ubezpieczenia dot. ryzyka przyrodniczego – wiedza naukowa !)

Rezerwa na ryzyko wyjątkowe

(gdy brak bazy danych np. nowy produkt)

CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

GOSPODARKA FINANSOWA ZAKŁADU UBEZPIECZEŃ

1. WYSOKOŚĆ

ŚRODKÓW

WŁASNYCH

a)

ŚRODKI WŁASNE ZAKŁADU UBEZPIECZEŃ PROWADZONEGO W FORMIE

SPÓŁKI AKCYJNEJ

1. Kapitał akcyjny w części opłaconej (+)

2. Kapitał zapasowy (+)

3. Kapitał rezerwowy z aktualizacji wyceny (+)

4. Kapitał rezerwowy pozostały (+)

5. Wartości niematerialne i prawne (z wyłączeniem prawa użytkowania wieczystego gruntu,

własnościowego spółdzielczego prawa do lokalu) (-)

6. Nie podzielony wynik finansowy lat ubiegłych (zysk) (+), (strata) (-)

7. Wynik finansowy okresu sprawozdawczego (zysk) (+),(strata (-))

8. ½ należnych wpłat na poczet kapitału akcyjnego (+)

b)

ŚRODKI WŁASNE ZAKŁADU UBEZPIECZEŃ PROWADZONEGO W FORMIE

TOWARZYSTWA UBEZPIECZEŃ WZAJEMNYCH

1. Kapitał akcyjny w części opłaconej (+)

2. Kapitał zapasowy (+)

3. Kapitał rezerwowy z aktualizacji wyceny (+)

4. Kapitał rezerwowy pozostały (+)

5. Wartości niematerialne i prawne (z wyłączeniem prawa użytkowania wieczystego gruntu,

własnościowego spółdzielczego prawa do lokalu) (-)

6. Nie podzielony wynik finansowy lat ubiegłych (zysk) (+), (strata) (-)

7. Wynik finansowy okresu sprawozdawczego (zysk) (+),(strata (-))

8. ½ należnych wpłat na poczet kapitału zakładowego, jeżeli co najmniej 25% kapitału

zostało opłacone (+)

9. 50 % nie wpłaconych dopłat, których towarzystwo może zażądać od

ubezpieczonych na podstawie statutu (jednak nie więcej niż 50 % marginesu

wypłacalności)

CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

2. MARGINES

WYPŁACALNOŚCI

a)

SPOSÓB

WYLICZENIA

MARGINESU

WYPŁACALNOŚCI

ZAKŁADU

UBEZPIECZEŃ

PROWADZĄCEGO

DZIAŁALNOŚĆ

W

GRUPACH

1,

2,

4

DZIAŁU

I

Margines wypłacalności (MW) równa się sumie dwóch składników S1 i S2:

współczynnik B

– oznacza stosunek procentowy:

sumy rezerwy składki na udziale własnym i rezerwy na pokrycie ryzyka

niewygasłego na udziale własnym oraz rezerwy ubezpieczeń na życie z ubezpieczeń

bezpośrednich i reasekuracji czynnej na udziale własnym zakładu ubezpieczeń do sumy:

rezerwy składki brutto i rezerwy na pokrycie ryzyka niewygasłego brutto oraz

rezerwy ubezpieczeń na życie z ubezpieczeń bezpośrednich i reasekuracji czynnej

brutto,

według stanu na ostatni dzień okresu sprawozdawczego,

współczynnik A

– oznacza sumę:

rezerwy składki brutto

i rezerwy na pokrycie ryzyka niewygasłego brutto oraz

rezerwy ubezpieczeń na życie z ubezpieczeń bezpośrednich i reasekuracji czynnej

brutto,

S1 oblicza się w sposób następujący:

GDY

Współczynnik B < 85%, to

S1 = 4% x A x 85%,

GDY

Współczynnik B ł

85%, to

S1 = 4% x A x B,

CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

współczynnik D

– oznacza stosunek procentowy:

wielkości ryzyka na udziale własnym zakładu ubezpieczeń do wielkości ryzyka

brutto zakładu ubezpieczeń,

według stanu na ostatni dzień okresu sprawozdawczego.

wielkość ryzyka brutto

zakładu ubezpieczeń - oznacza różnicę pomiędzy określoną w umowie

ubezpieczenia sumą ubezpieczenia na wypadek śmierci ubezpieczonego lub dożycia

przez niego określonego wieku a sumą rezerwy ubezpieczeń na życie brutto, rezerwy

składki brutto i rezerwy na pokrycie ryzyka niewygasłego brutto, przy czym rezerwy te

dotyczą ryzyka śmierci ubezpieczonego lub dożycia przez niego określonego wieku.

wielkość ryzyka na udziale własnym

zakładu ubezpieczeń - oznacza wielkość ryzyka brutto zakładu

ubezpieczeń, pomniejszoną o udział reasekuratorów i retrocesjonariuszy.

współczynnik W

– wynosi:

- 0,1% w ubezpieczeniach na wypadek śmierci, jeżeli umowa ubezpieczenia została

zawarta na okres nie przekraczający 3 lat,

- 0,15% w ubezpieczeniach na wypadek śmierci, jeżeli umowa ubezpieczenia została

zawarta na okres przekraczający 3 lata, ale nie przekraczający 5 lat,

- 0,3 % w pozostałych ubezpieczeniach na życie,

współczynnik C

- oznacza wielkość ryzyka zakładu ubezpieczeń brutto.

S2

oblicza się wyłącznie w przypadku umów ubezpieczenia, dla których wielkość ryzyka brutto zakładu

ubezpieczeń jest nieujemna, w sposób następujący:

GDY

Współczynnik D < 50%, to

S2 = W x C x 50%,

GDY

Współczynnik D

50%, to

S2 = W x C x D,

CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

b)

SPOSÓB

WYLICZENIA

MARGINESU

WYPŁACALNOŚCI

ZAKŁADU

UBEZPIECZEŃ

PROWADZĄCEGO

DZIAŁALNOŚĆ

W

GRUPIE

3

DZIAŁU

I

współczynnik F

– oznacza stosunek procentowy:

rezerwy ubezpieczeń na życie na udziale własnym zakładu ubezpieczeń do:

rezerwy ubezpieczeń na życie brutto,

według stanu na ostatni dzień okresu sprawozdawczego

współczynnik E1

– oznacza:

rezerwę ubezpieczeń na życie brutto, w przypadku gdy zakład ubezpieczeń ponosi

ryzyko inwestycyjne, przez co rozumie się, że wynik funduszu ubezpieczeniowego

obciąża zakład ubezpieczeń

współczynnik E2

– oznacza:

rezerwę ubezpieczeń na życie brutto,

w przypadku gdy zakład ubezpieczeń nie ponosi ryzyka inwestycyjnego, a umowa

ubezpieczenia została zawarta na okres przekraczający 5 lat i

koszty administracyjne przeznaczone na pokrycie wydatków związanych z

zarządzaniem, wyszczególnione w umowie ubezpieczenia, rozłożone są na okresy

przekraczający 5 lat.

Margines wypłacalności (MW) oblicza się w sposób następujący:

GDY

Współczynnik F < 85%, to

MW = (4% x E1 + 1% x E2) x 85%,

GDY

Współczynnik F

85%, to

MW = (4% x E1 + 1% x E2) x F,

CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

współczynnik D

– oznacza stosunek procentowy:

wielkości ryzyka na udziale własnym zakładu ubezpieczeń do wielkości ryzyka

brutto zakładu ubezpieczeń,

według stanu na ostatni dzień okresu sprawozdawczego.

współczynnik C -

oznacza wielkość ryzyka zakładu ubezpieczeń brutto.

wielkość ryzyka brutto

zakładu ubezpieczeń - oznacza różnicę pomiędzy określoną w umowie

ubezpieczenia sumą ubezpieczenia na wypadek śmierci ubezpieczonego lub dożycia

przez niego określonego wieku a sumą rezerwy ubezpieczeń na życie brutto, rezerwy

składki brutto i rezerwy na pokrycie ryzyka niewygasłego brutto, przy czym rezerwy te

dotyczą ryzyka śmierci ubezpieczonego lub dożycia przez niego określonego wieku.

wielkość ryzyka na udziale własnym

zakładu ubezpieczeń - oznacza wielkość ryzyka brutto zakładu

ubezpieczeń, pomniejszoną o udział reasekuratorów i retrocesjonariuszy.

Jeżeli umowa ubezpieczenia obejmuje ryzyko śmierci, to w przypadku umów ubezpieczenia, dla których

wielkość ryzyka brutto zakładu ubezpieczeń jest nieujemna, do wyniku otrzymanego zgodnie z ust. 1 dodaje

się składnik S1, który oblicza się w sposób następujący:

GDY

Współczynnik D < 50%, to

S1 = 0,3% x C x 50%,

GDY

Współczynnik D

50%, to

S1 = 0,3% x C x D,

CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

c)

SPOSÓB

WYLICZENIA

MARGINESU

WYPŁACALNOŚCI

ZAKŁADU

UBEZPIECZEŃ

PROWADZĄCEGO

DZIAŁALNOŚĆ

W

DZIALE

II

Współczynnik reasekuracyjny (H):

stosunek procentowy łącznej sumy odszkodowań na udziale własnym wypłaconych w okresie ostatnich 12

miesięcy, po potrąceniu wszelkich zwrotów, regresów i odzysków, zwiększonej o kwotę rezerwy na nie

wypłacone odszkodowania na udziale własnym na koniec tego okresu i zmniejszonej o kwotę rezerwy na

nie wypłacone odszkodowania na udziale własnym na początek tego okresu, do sumy odszkodowań brutto

wypłaconych w tym okresie, skorygowanej o zwiększenie lub zmniejszenie rezerwy na nie wypłacone

odszkodowania brutto.

Nadwyżka składki

= Składka przypisana z ubezpieczeń bezpośrednich – Równowartość 10 000 000 euro

NALEŻY WYLICZYĆ DWA MARGINESY WYPŁACALNOŚCI,

A NASTĘPNIE WYBRAĆ WYŻSZY

Margines wypłacalności na podstawie składek

(MW

1

)

GDY:

SKŁADKA PRZYPISANA z ubezpieczeń bezpośrednich ≤ 10 000 000 EURO

i WSPÓŁCZYNNIK REASEKURACYJNY < 50%, to

MW

1

= (18%

Składka przypisana z ubezpieczeń bezpośrednich

50%),

GDY:

SKŁADKA PRZYPISANA z ubezpieczeń bezpośrednich ≤ 10 000 000 EURO

i WSPÓŁCZYNNIK REASEKURACYJNY ≥ 50%, to

MW1 = (18%

Składka przypisana z ubezpieczeń bezpośrednich

Współczynnik

reasekuracyjny ),

GDY:

SKŁADKA PRZYPISANA z ubezpieczeń bezpośrednich > 10 000 000 EURO

i WSPÓŁCZYNNIK REASEKURACYJNY < 50%, to

MW1 = [(18%

Równowart. 10 000 000 EURO) + (16%

Nadwyżka składki)]

50%,

GDY:

SKŁADKA PRZYPISANA z ubezpieczeń bezpośrednich > 10 000 000 EURO

i WSPÓŁCZYNNIK REASEKURACYJNY ≥ 50%, to

CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

MW1 = [(18%

Równowartość 10 000 000 EURO) + (16%

Nadwyżka składki)]

Współczynnik reasekuracyjny.

Nadwyżka odszkodowań

= Przeciętna roczna suma odszkodowań - Równowartość 7 000 000 EURO

Margines wypłacalności na podstawie odszkodowań

(MW2)

GDY:

Przeciętna roczna SUMA ODSZKODOWAŃ ≤ 7 000 000 EURO

i WSPÓŁCZYNNIK REASEKURACYJNY < 50%, to

MW2 = (26 %

Przeciętna roczna suma odszkodowań

50%), lub

GDY:

Przeciętna roczna SUMA ODSZKODOWAŃ ≤ 7 000 000 EURO

i WSPÓŁCZYNNIK REASEKURACYJNY ≥ 50%, to

MW2 = (26%

Przeciętna roczna suma odszkodowań

Współczynnik reasekuracyjny)

GDY:

Przeciętna roczna SUMA ODSZKODOWAŃ > 7 000 000 EURO

i WSPÓŁCZYNNIK REASEKURACYJNY < 50%, to

MW2 = [(26 %

Równowartość 7 000 000 EURO ) + (23 %

Nadwyżka

odszkodowań)]

50%, lub

GDY:

Przeciętna roczna SUMA ODSZKODOWAŃ > 7 000 000 EURO

i WSPÓŁCZYNNIK REASEKURACYJNY ≥ 50%, to

MW2 = [(26 %

Równowartość 7 000 000 EURO ) + (23 %

Nadwyżka

odszkodowań)]

Współczynnik reasekuracyjny.

CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

USTALENIE MARGINESU WYPŁACALNOŚCI WŁAŚCIWEGO DLA

OBLICZENIA POKRYCIA FINANSOWEGO

MW = MW

1 ,

gdy MW

1

.> MW

2

MW = MW

2 ,

gdy MW

1

.< MW

2

3. POKRYCIE

MARGINESU

WYPŁACALNOŚCI

ŚRODKAMI

WŁASNYMI

NADWYŻKA ŚRODKÓW WŁASNYCH:

ŚRODKI WŁASNE

– MARGINES WYPŁACALNOŚCI

= NADWYŻKA ŚRODKÓW WŁASNYCH

Wskaźnik pokrycia marginesu wypłacalności środkami własnymi

WSKAŹNIK POKRYCIA

MARGINESU WYPŁACALNOŚCI

ŚRODKAMI WŁASNYMI

=

ŚRODKI WŁASNE × 100%

MARGINES WYPŁACALNOŚCI

CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

4. KAPITAŁ

GWARANCYJNY

K

gwarancyjny=1/3 MW, jednak

K

gwarancyjny.

Min.

K

gwarancyjny

Kapitał gwarancyjny

powinien wynosić przynajmniej 1/3 marginesu wypłacalności,

jednak nie mniej niż minimalny kapitał gwarancyjny określony w rozporządzeniu dla

danej grupy ubezpieczeń działu ubezpieczeń (w zależności od formy prawnej)

CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

KAPITAŁ GWARANCYJNY

ZAKŁADU UBEZPIECZEŃ PROWADZĄCEGO DZIAŁALNOŚĆ

W FORMIE

SPÓŁKI AKCYJNEJ

Dział ubezpieczeń

Grupa ubezpieczeń

Minimalna wysokość

kapitału gwarancyjnego

Dział I

-

800 000 EURO

Dział II

1-8,16 i 18

300 000 EURO

9 i 17

200 000 EURO

10-13 i 15

400 000 EURO

14

400 000 EURO

(z zastrzeżeniem §6 ust. 2)

KAPITAŁ GWARANCYJNY

ZAKŁADU UBEZPIECZEŃ PROWADZĄCEGO DZIAŁALNOŚĆ

W FORMIE

TOWARZYSTWA UBEZPIECZEŃ WZAJEMNYCH

(stosuje się z zastrzeżeniem przepisów §8 dotyczących małych towarzystw ubezpieczeń wzajemnych)

Dział ubezpieczeń

Grupa ubezpieczeń

Minimalna wysokość

kapitału gwarancyjnego

Dział I

-

600 000 EURO

Dział II

1-8, 16 i 18

225 000 EURO

9 i 17

150 000 EURO

10-13 i 15

300 000 EURO

14

300 000 EURO

(z zastrzeżeniem §7 ust. 2)

CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

Minimalna wysokość kapitału gwarancyjnego zakładu ubezpieczeń, który ma zezwolenie

na prowadzenie działalności w zakresie kilku grup ubezpieczeń, jest równa najwyższemu z

minimalnych kapitałów gwarancyjnych określonych dla tych grup

5. POKRYCIE

KAPITAŁU

GWARANCYJNEGO

ŚRODKAMI

WŁASNYMI

NADWYŻKA ŚRODKÓW WŁASNYCH:

ŚRODKI WŁASNE

– KAPITAŁ GWARANCYJNY

= NADWYŻKA ŚRODKÓW WŁASNYCH

Wskaźnik pokrycia kapitału gwarancyjnego środkami własnymi

WSKAŹNIK POKRYCIA

KAPITAŁU WŁASNEGO

=

ŚRODKI WŁASNE

100%

KAPITAŁ GWARANCYJNY

6. WYSOKOŚĆ

REZERW

TECHNICZNO

–

UBEZPIECZENIOWYCH

M

ETODY WYLICZANIA REZERW

,

OSOBA ODPOWIEDZIALNA

7. WYSOKOŚĆ

AKTYWÓW

STANOWIĄCYCH

POKRYCIE

REZERW

TECHNICZNO

–

UBEZPIECZENIOWYCH

(BEZPIECZEŃSTWO LOKAT)

CENTRUM EDUKACJI EKSPERT

UL.Stawki 14, 00-178 Warszawa, tel. (022) 831 08 30, tel./fax. (022) 831 58 06

www.cee.com.pl

,

poczta@cee.com.pl

BEZPIECZEŃSTWO LOKAT

RODZAJ LOKATY

Ustawowe

ograniczenia:

% wartości

rezerw techniczno

ubezpieczeniowych

Szczególne

ograniczenia

Papiery wartościowe emitowane lub gwarantowane przez

Skarb Państwa i inne instrumenty finansowe emitowane

przez lub gwarantowane przez SP

-

Obligacje jednostek samorządu terytorialnego (...)

-

Inne dłużne papiery wartościowe o stałej stopie dochodu

10 %

Pożyczki zabezpieczone gwarancjami banku lub

instytucji finansowej

Akcje dopuszczone do publicznego obrotu

40 %

Jednostki uczestnictwa lub certyfikaty inwestycyjne w

funduszach inwestycyjnych

Akcje nie dopuszczone do publicznego obrotu

10 %

Udział w jednym

przedsiębiorstwie ≤ 10

% jego kapitału

podstawowego

Udziały i inne papiery wartościowe o zmiennej stopie

Listy zastawne

Pożyczki zabezpieczone hipotecznie

25 %

nie więcej niż 5 % u

jednego

pożyczkobiorcy

Nieruchomości (z wyłączeniem nieruchomości rolnych i

wykorzystywanych na własne potrzeby),

nie więcej niż 10 % w

jednej nieruchomości

Pożyczki nie zabezpieczone

5 %

nie więcej niż 1 % u

jednego

pożyczkobiorcy

Depozyty bankowe

-

Należności od cedentów, reasekuratorów ... jeżeli są

zabezpieczone hipotecznie

20%

Należności od cedentów, reasekuratorów ... gdy nie są

zabezpieczone hipotecznie

5 %

Środki trwałe

5 %

Środki pieniężne

3 %

Zarachowane czynsze i odsetki

3 %

nie więcej niż 5 % w papierach

wartościowych jednego emitenta

nie więcej niż 5 % u jednego

pożyczkobiorcy

Wyszukiwarka

Podobne podstrony:

Finanse Bankow Test (str 18) id 171400

Analiza finansowa przedsiebiors zadania (12 stron) id 60330 (2)

Finanse Sciaga z ekonomii (str 15) id

matematyka finansowa wzory i zadania (23 strony) id

analiza finansowa przedsiebiors zadania (12 stron) id 60340

Finanse Bankow Test (str 18) id 171400

Finanse Rynek pieniezny i kap dodatkowe zadania (str 7) id 1

Finanse - Zakłady ubezpieczeń, zadania z rozwiązaniami (str. 3.)

Finanse Rynek pieniezny i kap dodatkowe zadania (str 7) id 1

Finanse ubezpieczycieli id 1721 Nieznany

Rola sektora ubezpieczeń w systemie finansowym kraju (24 str KI36ESQQQZ643ITJ2JGAYETI34PR4WQRUVW7Y4A

Finanse Sciaga (str 18) id 171401

Finanse - Rynek pieniężny i kapitałowy, zadania (str. 5)

więcej podobnych podstron