Finanse

Finanse i Rachunkowość

Wykłady

2

Formy pieniądza

:

1. Pieniądz papierowy

2. Pieniądz państwowy (państwo gwarantuje):

Autentyczność znaków pieniężnych

Honorowanie znaków pieniężnych przez uczestników obrotu gospodarczego

Możliwość nabycia przez posiadacza pieniądza papierowego różnych towarów i usług

zaspokajających potrzeby ludzkie

Banknoty z papieru są zrobione z różnymi domieszkami i produkowane w Polskiej wytwórni

papierów wartościowych

3. Zabezpieczony towarami i usługami (pieniądz substytucyjny)

Problem: zachowanie zgodności wartości nominalnej pieniądza z wartością substancjalną

(zjawiska inflacyjne)

4. Pieniądz kredytowy – źródłem pieniądza jest kredyt bankowy

Kredyt powstaje w wyniku pierwotnej kreacji pieniądza, pożyczka nie

Wtórny obieg pieniądza

Założenia mechanizmu powstania współczesnego pieniądza

1. Pieniądz ma charakter papierowy i jest emitowany przez bank centralny państwa

2. W rozliczeniach pieniężnych nie ma bezwzględnej potrzeby posługiwania się pieniądzem

fiskalnym (papierowym, bilonem), gdyż nie jest to ani praktyczne ani bezpieczne, dlatego też

w rozliczeniach pieniężnych występuje pieniądz idealny – abstrakcyjny, w postaci zapasów na

rachunkach bankowych kontrahentów

3. Z uwagi na deprecjację pieniądza jest on oddawany bankom komercyjnym na przechowanie

4. Wartość pieniędzy oddawanych przez oszczędzające podmioty do dyspozycji banków

znacznie przewyższa wartość pieniędzy wypłacanych przez banki tytułem zwrotu

powierzonych im oszczędności

Poglądy Szkoły Klasycznej

1. Działalność finansowa państwa nie może zmieniać istniejącego stanu gospodarki

2. Neutralność podatkowa – nakładane przez państwo podatki nie mogą wywierać żadnego

wpływu na decyzje przedsiębiorców, konsumentów i inwestorów

3. Wykluczenie możliwości ponoszenia przez państwo wydatków na sferę społeczną, a tym

bardziej na gospodarkę

4. Najlepszy plan finansowy (budżet) to plan jak najmniejszy

5. Wykluczenie interwencjonizmu państwowego (podatków i wydatków)

3

Poglądy Szkoły Keynesowskiej

Popyt na pieniądz: zapotrzebowanie podmiotów gospodarczych z poza sektora bankowego na

pieniądz gotówkowy oraz bezgotówkowy, który można natychmiast zamienić na gotówkę.

Czynniki kształtujące wielkość popytu na pieniądz

:

a. Konieczność zawierania bieżących transakcji (spełnienie przez pieniądz funkcji środka

płatniczego oraz funkcji środka cyrkulacji

b. Konieczność dokonywania lokat w pieniądz (spełnienie przez pieniądz funkcji środka

akumulacji dochodu

Płynność

– zamiana jednych aktywów na inne przy minimalizacji straty wartości

Wielkość popytu na pieniądz jest określona przez trzy rodzaje motywów

:

o Transakcyjny

o Przezorności owy

o Spekulacyjny

Spekulacja – krótkookresowe zahamowanie gdy przewidujemy zwyżkę cen

następnego dnia i zarabiamy na różnicy cen

Finanse publiczne stają się głównym instrumentem interwencjonizmu państwowego

Za pomocą finansów publicznych należy pobudzać efektywny popyt w gospodarce, zgłaszany

przez wszystkie podmioty popyt, który ma warunkować rozwój inwestycji, a przez to wzrost

produkcji i spadek bezrobocia

Do zadań instrumentów dochodowych oraz wydatkowych należy łagodzenie wahań cyklu

koniunkturalnego. Narzędziami łagodzącymi wahania powinny być automatyczne

stabilizatory koniunktury, których rolę mają spełniać odpowiednio skonstruowane skale

podatkowe oraz zasiłki dla bezrobotnych

Finanse

ze średniowiecznego łacińskiego finatio, oznacza stosunki wynikające z powstawania

wierzytelności i zobowiązań pieniężnych

ogół zjawisk pieniężnych powstających w związku z działalnością gospodarczą i społeczną

człowieka

Ekonomiczna treść finansów – związek zjawisk pieniężnych ze sferą realną gospodarki

4

Finanse w ujęciu podmiotowym

:

Instytucje finansowe:

Bankowe ( w tym bank centralny)

Pozabankowe

Instytucje finansowe (ujęcie prawne) – kategorie i instrumenty finansowe (fundusz, podatek, kredyt,

dług publiczny itp.)

Finanse w ujęciu przedmiotowym

:

Transakcje

Transfer

Pożyczki

Finanse w ujęciu funduszowym

:

Z punktu widzenia własności:

Fundusze publiczne

Fundusze prywatne

Z punktu widzenia zakresu:

Makroekonomiczne

Mikroekonomiczne

Z punktu widzenia funkcji ekonomicznych podmiotów:

Fundusze państwa

Fundusze banków

Fundusze przedsiębiorstw

Fundusze towarzystw ubezpieczeniowych

Fundusze towarzystw inwestycyjnych

Funkcje finansów

:

1. Dystrybucyjna (rozdzielcza) realizowana w sposób:

Ostateczny – towar opuszcza rynek i nie jest przedmiotem dalszych transakcji

Transakcyjny – towar pozostaje w obrocie handlowych

Transferowy – ruch pieniądza bez przepływu rzeczowego

2. Stymulacyjna (bodźcowa)

Przedmiotowa klasyfikacja zjawisk finansowych

Systematyka zjawisk finansowych:

Związane z zasobami (pieniądz w bezruchu)

Związane ze strumieniami pieniężnymi ( pieniądz w ruchu)

5

1. Zjawisko przychodowe – przychody ze sprzedaży dóbr i usług

2. Zjawiska rozchodowe – wszelkie rozdysponowywanie pieniądza związane z prowadzoną

działalnością

3. Zjawiska dochodowe – dochody z działalności, z kapitału, z praw majątkowych itp.

4. Zjawiska wydatkowe – wydatki konsumpcyjne, inwestycyjne

5. Zjawiska kosztowe

6. Zjawiska kredytowe

7. Zjawiska pożyczkowe

8. Zjawiska gotówkowe

9. Zjawiska bezgotówkowe

10. Zjawiska transferowe

11. Zjawiska oszczędnościowe

12. Zjawiska ubezpieczeniowe

Kategorie finansowe

:

Przychodowe

Dochodowe

Wydatkowo – dochodowe

Kategorie

– termin wprowadzony dla określenia rodzajów sądów o zjawisku, zdarzeniu,

wchodzących w sposób konieczny w skład każdego sądu, jako jego elementy, bez których nie jest

możliwe formułowanie wiedzy naukowej

Kategorie składają się z substancji oraz ilości, jakości, reakcji, miejsca, czasu, położenia, działania,

doznawania

Kategorie przychodowe

1. Cena

Funkcje ceny: przychodowa, alokacyjna, redystrybucyjna, motywacyjna, informacyjna,

agregacyjna

2. Przychód

Kategorie dochodowe

1. Dochód – z pracy, z kapitału (majątku)

2. Zysk

Ekonomiczny (przychód = koszt + koszt alternat. + ryzyko utraty kapitału)

Księgowy (przychód = koszt w długim okresie)

Z działalności gospodarczej

Kapitałowy

3. Procent

Odsetki od kapitałów

Dyskonto weksli i innych papierów wartościowych

6

Dyskontowanie - odwrotne do oprocentowania

4. Renta pieniężna

Ekonomiczna

Z kapitału (odsetki)

Społeczna

Renta ekonomiczna – jest to nadwyżka, którą właściciel osiąga z tytułu zastosowania zasobów ponad

alternatywny koszt ich zastosowania

Systematyka:

Czysta renta ekonomiczna – występuje, gdy koszt alternatywny zastosowania zasobu jest

równy 0

Powszechna renta ekonomiczna – występuje, gdy koszt alternatywnt zastosowania zasobu

jest rózny od 0

Kategorie wydatkowo – kosztowe

a. Wydatek – zawsze wiąże się z wypływem pieniądza z kasy

b. Koszt (alternatywny, stały, zmienny, całkowity, krańcowy)

Koszty stałe – takie same, niezależne od rozmiaru działalności (wynagrodzenie, abonament),

zmieniają się skokowo

Koszty zmienne – dzięki rachunkowi kosztów zmiennych można ocenić opłacalność

działalności (premie lub akordowa produkcja, zużycie materiałów)

Akord – kwota od sztuki

Prowizja – procent od sztuki

c. Amortyzacja (liniowa, przyspieszona) – prawie wcale nie wiąże się z wypływem z kasy

Kategorie podatkowa

Pieniężne, przymusowe, ogólne (powszechne), nieodpłatne, bezzwrotne świadczenie na rzecz

państwa lub innych związków publicznych

Kategorie dłużne

1. Kredyt

Funkcje: emisyjna, kreacji pieniądza, dochodowa, alokacyjna, kontrolna

2. Pożyczka pieniężna

3. Deficyt finansowy:

Exante i expost

Bilansu płatniczego , budżetowy, ekonomiczny (budżetowy powiększony o zaległości ZUS

wobec OFE), sektora finansów publicznych

Kasowy i memoriałowy (należności/zobowiązanie poza okres rozliczeniowy)

Przedsiębiorstwa

4. Dług finansowy:

7

Publiczny (zbywalny i niezbywalny, płynny i fundowany, re produktywny i martwy,

rządowy i samorządowy, państwowy, krajowy, zagraniczny, umorzony

(amortyzowany) i wieczny (rentowy))

Gospodarka finansowa

– czynności polegające na racjonalnym uruchamianiu strumieni pieniężnych

oraz ich osiadaniu, czyli tworzeniu oszczędności z uwzględnieniem opłacalności, związanej z

„unieruchomieniem” pewnego, większego lub mniejszego zasobu pieniędzy

Czynności w sferze gospodarki finansowej

:

Poprzedzające ruch pieniądza

Związane z rzeczywistą realizacją operacji pieniężnych

Polegające na podejmowaniu decyzji w sferze rzeczowego oraz finansowego

zarządzania przedsiębiorstwem

System finansowy

– zespół logicznie ze sobą powiązanych form organizacyjnych, aktów prawnych,

instytucji finansowych i innych elementów umożliwiających podmiotom nawiązywanie stosunków

finansowych zarówno w sektorze realnym, jak i w sektorze finansowym

Funkcje systemu finansowego

:

1. Funkcja płatnicza – system finansowy powinien zapewnić sprawne działanie mechanizmu

rozliczeń w transakcjach gospodarczych

2. Funkcja płynności – system finansowy umożliwia i ułatwia zamianę papierów wartościowych i

innych aktywów finansowych na gotówkę

3. Funkcja oszczędności – promowanie warunków atrakcyjnego lokowania nadwyżek pieniądza

przy umiarkowanym ryzyku

4. Funkcja akumulacji bogactwa – przechowywanie siły nabywczej danego podmiotu

5. Funkcja kredytowa – zapewnienie nieprzerwanego dopływu kredytu dla przedsiębiorstw,

gospodarstw domowych i rządu, w celu finansowania inwestycji i konsumpcji

Instrumenty finansowe

List zastawny – są to instrumenty dłużne zabezpieczone skonsolidowanym zabezpieczeniem

kredytów hipotecznych (nieruchomość jako zastaw) lub zadłużeniem sektora publicznego, do którego

w przypadku zaległości eminenta inwestorzy mają preferencyjne upewnienia

Akcja

– papier wartościowy, który stanowi:

Ułamkową część równomiernie podzielonego kapitału akcyjnego spółki

Określone uprawnienie i jednocześnie obowiązek akcjonariuszy względem przedsiębiorstwa

Dokument wystawiony przez spółkę akcyjną, inkorporujący określone prawa

Dokument legitymujący właściciela jako członka danej spółki

8

Rodzaje akcji

:

Imienne (nie mogą być przedmiotem obrotu giełdowego)

Na okaziciela (mogą być przedmiotem obrotu giełdowego)

Zwykłe

Uprzywilejowane – rodzaj uprzywilejowania może być także różny, może dotyczyć wielkości

przysługującej dywidendy, liczby głosów na walnym zgromadzeniu lub szczególnych

uprawnień w przypadku postępowania likwidacyjnego spółki. Rodzaje uprzywilejowania

muszą być zapisane w statucie spółki. Granice uprzywilejowania określa kodeks spółek

handlowych

W postaci fizycznej

Zdematerializowane

przedmiotem obrotu na giełdzie mogą być tylko akcje nie mające postaci materialnej,

a więc istniejące w formie zapisu komputerowego. Dotyczy to także wszystkich

innych papierów wartościowych

Certyfikat inwestycyjny

– to papier wartościowy na okaziciela emitowany przez fundusze

inwestycyjne typu zamkniętego. W przeciwieństwie do jednostek uczestnictwa, ich odpowiednika w

przypadku funduszy otwartych certyfikat inwestycyjny może być przedmiotem obrotu giełdowego.

Instrumenty finansowe runku instrumentów pochodnych: opcje, kontrakty terminowe, swap,

warrant

Opcja

– instrument dający jej nabywcy prawo do:

kupna (opcja kupna) lub sprzedaży (opcja sprzedaży)

w przyszłym terminie

po określonej z góry cenie zwanej ceną wykonania

określonej ilości instrumentu bazowego dla tej opcji

gra, w której obstawiamy kierunek zmiany wartości instrumentu bazowego, możemy

obstawiać: wzrost – kupno akcji (opcja call); spadek – kupno opcji sprzedaży (opcja

put)

premia opcyjna – wartość wycenienia przez rynek nieograniczony ( może znacznie przewyższać kwotę

zapłaconą za instrument) – zysk; ograniczenia do kosztu nabycia opcji – strata

Druga strona transakcji – wystawca akcji (może być nim każdy inwestor)

Czego oczekuje wystawca? – Oczekuje, że prognozy kupującego opcje nie sprzedadzą się

Co zarabia wystawca? – Premię – płaci kupujący opcje

Koszt początkowy dla wystawcy? – brak (pomijamy prowizje maklerskie); musi utrzymywać depozyt

zabezpieczający (depozyt jest zwracany po zamknięciu pozycji)

9

Kontrakt terminowy

– jest umową, w której kupujący zobowiązuje się do zakupienia w przyszłości

określonego towaru, zwanego instrumentem bazowym. Sprzedający zobowiązuje się natomiast do

sprzedania określonego w kontrakcie instrumentu bazowego. Instrumentami bazowymi moją być

akcje, waluty, indeksy giełdowe, a właściwie dowolne wartości ekonomiczne, które można wyliczyć w

sposób nie budzący wątpliwości

mogą być przedmiotem obrotu (sprzedajemy komu innemu kontrakt) i spekulacji

(problem, czy przewidzimy cenę czegoś)

Swap

– stanowi rodzaj instrumentów pochodnych, czyli praw majątkowych, których cena rynkowa

zależna jest od ceny lub wartości określonych papierów wartościowych, walut, stóp procentowych

bądź jeszcze innych okoliczności ( podstawa do wyliczenia wartości instrumentu pochodnego zwana

jest instrumentem bazowym)

Rodzaje swapów

:

1. currency swap (FXswap)

swap walutowy, to umowa na mocy której dwie strony postanawiają wymienić

między sobą określoną kwotę wyrażaną w jednej walucie na równowartość tej kwoty

w innej walucie, a po upływie określonego czasu dokonać transakcji zwrotnej. Swap

walutowy pozwala więc już dziś ustalić po jakim kursie zostanie dokonana przyszła

transakcja walutowa i dzięki temu może służyć do zabezpieczenia przed ryzykiem

kursowym

2. Intrest rate swap (IRS)

Swap stopy procentowej (swap procentowy) jest umową zawartą pomiędzy dwiema

stronami na podstawie której strony zobowiązują się do wymiany serii płatności

odsetkowych, liczonych od uzgodnionej sumy kapitałowej i dla ustalonego okresu,

ale naliczonych według odmiennych zasad. Wśród swapów procentowych

wyróżniamy:

a. Coupon swap – swap kuponowy polega na tym, że strona B zobowiązuje się wypłacać

stronie A przez określoną liczbę lat sumy równe oprocentowaniu (według wcześniej

ustalonej stałej stopy) wartości nominalnej swapu. W tym samym okresie strona A

zobowiązuje się wypłacać stronie B sumy równe oprocentowaniu (według zmiennej stopy

procentowej) tej samej kwoty. Waluty obu strumieni płatności są takie same.

b. Basic swap – swap bazowy polega na wymianie płatności odsetkowych liczonych

względem różnych referencyjnych stóp procentowych, które są zmienne.

c. Cross currency interest rate swap (CIRS) – swap walutowo-procentowy jest to transakcja

wymiany kwot kapitału I płatności odsetkowych w różnych walutach pomiędzy dwoma

partnerami. Według innej definicji swap walutowo-procentowy to wymiana wartości

nominalnej pożyczki oraz jej oprocentowania w jednej walucie na wartość nominalna

pożyczki wraz z oprocentowaniem w innej walucie.

d. Warrant – jest uproszczoną opcją. Posiadacz warrantu ma prawo do uzyskania, zaś

wystawcza warrantu ma obowiązek realizacji zobowiązania w określonym terminie i na

określonych warunkach wyznaczonych w odniesieniu do z góry ustalonej ceny umownej

10

instrumentu, na którym został oparty warrant, tj. otrzymać świadczenie (co skutkuje

umorzeniem warrantu)

Instrumenty rozliczeń pieniężnych:

Inkaso bankowe – bank prowadzący rachunek klienta pobiera na podstawie przedstawionych

dokumentów, płatnika, wymienioną w dokumentach należność

inkaso finansowe (bezdokumentowe)

inkaso dokumentowe

inkaso finansowe – przedmiotem są TYLKO dokumenty finansowe:

weksel trasowane

weksel własny

czek

kwity depozytowe

banknoty

akcje

obligacje

inkaso dokumentowe – przedmiotem są dokumenty handlowe, dokumenty przewozowe,

ubezpieczeniowe, faktury, dokumenty załadowcze, dokumenty potwierdzające tytuł

własności

Akredytywa

Lepiej niż inkaso chroni interes sprzedawcy

Polega na zdeponowaniu w banku przez odbiorcę kwoty odpowiadającej zawieranej

transakcji (lub zablokowaniu tej kwoty na rachunku bankowym)

Akredytywa dokumentowa – tożsama z inkasem dokumentowym

Akredytywa pieniężna – inaczej list kredytowy

Konosament

Papier wartościowy zezwalający na dysponowanie towarem, na który opiewa

Może być przedmiotem obrotu (przeniesienia praw własności)

Stanowi zabezpieczenie towaru, jest najważniejszym dokumentem w transporcie morskim

Rodzaje konosamentów:

1. Ze względu na charakter umowy:

Czarterowe – oparte na uprzednio zawartej umowie czarterowej

Liniowe – bardziej szczegółowe, rozbudowane i skomplikowane

2. Ze względu na rodzaj odbiorcy:

Konosament imienny

Konosament na okaziciela

Konosament na zlecenie

11

Karty płatnicze

1. Karty debetowe – umożliwiają korzystanie z własnych środków pieniężnych

2. Karty kredytowe – upoważniają do wydatkowania pieniędzy w ramach przyznanego przez

banki limitu

3. Karty charge – klient banku jest obciążony za każdorazową transakcje

System bankowy

Struktura systemu bankowego – dwuszczeblowa ( jeden bank centralny i reszta komercyjna)

Funkcje banku centralnego:

1. Bank emisyjny – posiada wyłączne prawo do znaków pieniężnych

2. Bank banków komercyjnych – reaguje założenia polityki monetarnej

3. Bank państwa – prowadzi kasową obsługę budżetu państwa

Zadania NBP

:

Utrzymanie stabilnego poziomu cen, przy jednoczesnym wypieraniu polityki gospodarczej

rzędu, jeśli nie ogranicza to podstawowego celu NBP

Pozostałe:

Organizowanie rozliczeń pieniężnych

Prowadzenie gospodarki rezerwami dewizowymi

Prowadzenie działalności dewizowej w określonych ustawami granicach

Prowadzenie bankowej obsługi budżetu państwa

Regulowanie płynności banków oraz ich refinansowanie

Kształtowanie warunków niezbędnych dla rozwoju systemu bankowego

Opracowywanie sprawozdawczego bilansu płatniczego oraz bilansów należności i

zobowiązań zagranicznych państwa

Wykonanie innych zadań określonych ustawami

Struktura organizacyjna NBP

:

1. Prezes NBP

2. Rada Polityki Pieniężnej

3. Zarząd NBP

Zadania Komisji Nadzoru Finansowego

1. Określenie zasad działania banków zapewniających bezpieczeństwo środków pieniężnych

zgromadzonych przez klientów w bankach

2. Nadzorowanie banków w zakresie przestrzegania ustaw, statutu i innych przepisów prawa

oraz zobowiązujących je norm finansowych

12

3. Dokonanie okresowych ocen zarówno stanu ekonomicznego, jak i wpływu polityki pieniężnej,

podatkowej i nadzorczej na rozwój banków

4. Opiniowanie zasad organizacji nadzoru bankowego i ustalania trybu jego wykonywania

Instrumenty Banku Centralnego

:

Stopa minimalnych rezerw

Operacje otwartego rynku (sprzedaż i kupno papierów wartościowych)

Stopa redyskontowa

Limity redyskontowe

Stopa lombardowa

Górna granica oprocentowania wkładów na rachunkach terminowych w bankach

handlowych

System budżetowy

Budżet państwa – plan będący podstawą prowadzenia gospodarki finansowej państwa, obejmujący

szczegółowe zestawienie dochodów i wydatków oraz przychodów i rozchodów władz i organów oraz

administracji rządowej, który musi być corocznie uchwalony przez Sejm na rok budżetowy w formie

ustawy budżetowej

Funkcje budżetu państwa

:

1. Ekonomiczne: alokacyjna, redystrybucyjna, stabilizacyjna, fiskalna, ewidencyjno-kontrolna,

kredytowa

2. Polityczne: ustrojowa, demokratyczna, prawna

Zasady budżetowe

(najważniejsze):

Równowagi budżetowej (między dochodami i wydatkami)

Powszechności/zupełności (wszystkie dochody, rozchody, przychody mają być ujęte)

Jedności

Roczności (roczny plan finansowy)

Szczegółowości/klasyfikacji (ewidencja dochodów i przychodów)

Dochody budżetowe

:

podstawowe źródło: dochód narodowy, jego wtórny podział, dokonujący się poprzez strumienie

przychodów pieniężnych o charakterze redystrybucyjnym

13

Dochody publiczne

(podstawowe):

Daniny publiczne, do których zalicza się: podatki, składki, opłaty oraz inne świadczenia

pieniężne

Inne dochody należne, na podstawie odrębnych ustaw, budżetowi państwa, IST oraz innym

jednostkom sektora finansów publicznych

Wpływy ze sprzedaży wyrobów i usług świadczonych przez jednostki sektora finansów

publicznych

Odszkodowania należne jednostkom sektora finansów publicznych

Kwoty uzyskane przez jednostki sektora finansów publicznych z tytułu udzielonych poręczeń i

gwarancji

Podatek

– świadczenie pieniężne o charakterze przymusowym, bezzwrotnym, nieodpłatnym,

ogólnym, pobierane przez państwo lub IST na podstawie przepisów prawa, określających warunki,

wysokość i terminy płatności tych świadczeń

Wydatki budżetowe

:

Dotacje i subwencje

Świadczenia na rzecz osób fizycznych

Wydatki bieżące jednostek budżetowych

Wydatki majątkowe

Wydatki na obsługę długu Skarbu Państwa

Wpłaty środków własnych UE

Deficyt Budżetowy

– sytuacja, w której w ciągu określonego czasu wydatki budżetowe przewyższają

dochody budżetu. Konsekwencją deficytu jest dług publiczny.

System podatkowy

Cechy zmienne podatku

:

Podmiot podatku – ten, kto podatek ustanawia i pobiera na swoją rzecz oraz ten, kto jest

zobowiązany do jego zapłacenia

Podmiot czynny – podmiot, który pobiera podatek lub dla którego podatek jest pobierany

Podmiot bierny – osoba fizyczna, prawna, jednostka organizacyjna nie mająca osobowości

prawnej zobowiązana do uiszczenia podatku

Podmiot bierny = podatnik

Podatnik formalny – ten, kto jest formalnie zobowiązany do zapłacenia podatku

Podatnik rzeczywisty – ten, kto ponosi ekonomiczny ciężar podatku

14

Rozszczepienie osoby podatnika formalnego i rzeczywistego następuje w przypadku

:

Opodatkowania pośredniego (od towarów i usług, akcyzowy, od gier)

Przemakalności podatków (w przód lub w tył)

Płatnik (najczęściej pracodawca) – oblicza, pobiera podatek od podatnika i wpłaca organowi

podatkowemu we właściwym terminie

Inkasent – pobiera i wpłaca podatek

Przedmiot podatku – rzecz lub zjawisko, z którym wiąże się powstanie obowiązku

podatkowego; np. sołtys w gminach wiejskich, właściciel nieruchomości oblicza sobie ile ma

płacić i daje sołtysowi

Podstawa opodatkowania – konkretyzacja przedmiotu opodatkowania. Występuje w postaci

ilościowej, bądź wartościowej ( w wartości rzeczywistej lub szacunkowej)

Przychód –

koszty uzyskania przychodu = DOCHÓD

Stawka podatku

– relacja pomiędzy wymierzonym podatkiem a podstawą opodatkowania

Rodzaje stawek podatkowych: kwotowe, procentowe, ułamkowe, wielokrotnościowe

Skala podatkowa

– zbiór stawek obowiązujących w danym podatku

Progresywna – podstawa rośnie, stawka rośnie

Degresywna – podstawa rośnie, stawka maleje

Rynki finansowe

Rynki, na których dokonuje się transakcji instrumentami finansowymi

Ogół transakcji papierami wartościowymi, będącymi instrumentami udzielania kredytów

krótko-, średnio- i długoterminowych

A. Rynek pieniężny – rynek krótkoterminowych instrumentów finansowych (o terminie wykupu

do 12 m-cy) dostarczający podmiotom finansowym i gospodarczym krótkoterminowego

kapitału na finansowanie bieżącej działalności

Podstawowe instrumenty

:

Lokaty (depozyty) międzybankowe

Bony skarbowe

Bony pieniężne NBP

Krótkoterminowe papieru dłużne (commercial papers)

Certyfikaty depozytowe

15

Bony Skarbowe

– krótkoterminowe papiery wartościowe dłużne, emitowane przez Skarb Państwa

na okres od 1 dnia do 52 tygodniu

Determinanty atrakcyjności

:

Dochodowości (relatywnie duża)

Bezpieczeństwo

Płynność

Rynek pierwotny bonów skarbowych – oferowanie ich sprzedaży przez MF

działającego w imieniu SP na cotygodniowych przetargach. Rynek ten jest

obsługiwany przez NBP

Rynek wtórny – brak ograniczeń co do podmiotów uczestniczących

Czek

– udzielane bankom pisemne zlecenie na określonym przepisami formularzu wypłacenia

okazicielowi lub oznaczonej osobie (remitentowi) wymienionej sumy środków pieniężnych ze

środków będących w dyspozycji wystawcy

Rodzaje czeków: bankowe (gotówkowe i rozrachunkowe), bankierskie, skarbowe, podróżnicze

Weksel

– papier wartościowy potwierdzający istnienie zobowiązania pieniężnego osoby lub, które go

podpisały

Ekonomiczne funkcje weksla

:

Płatnicza

Kredytowa

Obiegowa

Gwarancyjna

Refinansowa (weksel własny – sola i trasowany – trata)

Krótkoterminowy papier dłużny

(sola) – papier wartościowy, w którym emitent (bank,

przedsiębiorstwo) potwierdza zaciągnięcie pożyczki i zobowiązuje się do jej zwrotu wraz z należytymi

odsetkami w określonym terminie

Certyfikat depozytowy

– dokument, w którym potwierdza się zdeponowanie danej sumy pieniężnej

według określonej stopy procentowej i na określony czas

Akcept bankierski

– zobowiązanie banku dłużnika do zapłacenia określonej kwoty pieniężnej

bankowi właściciela

16

Klasyfikacja rynku pieniężnego:

1. Rynek międzybankowy

Instrumenty

Lokaty międzybankowe

Bony skarbowe

Bony pieniężne

Stopy procentowe na rynku międzybankowym w Polsce:

1) WIBOR – stopa, po której banki są skłonne pożyczyć swoje środki innym bankom

2) WIBID – stopa, po której banki są skłonne przyjąć depozyt krótkoterminowy

Rodzaj transakcji:

o OIN – rozpoczynają się w dniu zawarcia umowy i zapadają w następnym dniu

roboczym

o TIN – rozpoczynają się w następnym dniu roboczym po zawarciu umowy i

zapadają w kolejnym dniu roboczym

o SIN – zaczynają się w drugim dniu roboczym po zawarciu umowy i zapadają w

następnym dniu roboczym

2. Rynek pozabankowy – rynek, na którym co najmniej jedna strona transakcji jest podmiotem

niebankowym

Instrumenty:

Krótkoterminowe papiery dłużne

Bony komunalne

Certyfikaty depozytowe

Bony skarbowe i pieniężne w obrocie pozabankowym

Stopa referencyjna

5,75%

Kredyt bombardowy

7,25%

Stopa depozytowa NBP 4,25%

Redyskonto weksli

6%

Rynki walutowe

:

Ogół transakcji wymiany walut wraz z instytucjami, regulacjami prawnymi,

urządzeniami i czynnościami prowadzonymi i pomagającymi ich zawierzenie

Charakter OTC – zdecentralizowany pod względem ekonomicznym, technicznym i

geograficznym

17

Uczestnicy rynków walutowych:

Banki krajowe i międzynarodowe (transakcje spekulacyjne lub zabezpieczające)

Banki centralne (interwencje skierowane na zmiany walut lub utrzymanie zamierzonego

poziomu rezerw walutowych)

Klienci banków (korporacyjne – motywy transakcyjne lub ubezpieczeniowe

Prywatni inwestorzy (zysk na różnicach kursowych)

Pośrednicy (brokerzy) – zarabiają na prowizjach

Dealerzy (market makers) – wymieniają kursy walut

Klasyfikacje rynków walutowych

:

Natychmiastowy rynek walutowy

Terminowy rynek walutowy

Transakcja natychmiastowa (spot) – wymiana jednej waluty na drugą po określonym

kursie, rozliczenie odbywa się zazwyczaj co dwa dni robocze

Transakcja terminowa bezwarunkowa – dwie strony transakcji umawiają się co do

wymiany walut po określonym kursie w dniu zawarcia transakcji z dostawą waluty w

ściśle określonym terminie w przyszłości

Instrumenty rynku walutowego

:

1. Transakcje walutowe:

Natychmiastowe transakcje walutowe

Bezwarunkowe transkacje walutowe

Swapy kursowe

2. Instrumenty pochodne:

Syntetyczne umowy wymiany walutowej

Walutowe kontrakty

Swapy walutowe

Opcje walutowe

Rynek kapitałowy

– jest integralną częścią rynków finansowych, umożliwia mobilizację oszczędności

w gospodarce i ich transformację w instrumenty finansowe przedsiębiorstw

Funkcje rynku kapitałowego

:

Mobilizacyjna

Alokacyjna (pozyskiwanie kapitału)

Wyceny

Nadzoru właścicielskiego

Klasyfikacja rynku kapitałowego

:

a. Z punktu widzenia sposobu obrotu:

Rynek publiczny

Rynek quasi publiczny (regulowany)

18

Rynek prywatny

Zasoby funkcjonowania rynku kapitałowego

:

1) Obrót publiczny – zgodnie z przepisami prawa – transakcje dotyczące papierów

wartościowych, w przypadku, gdy oferta skierowana jest do więcej niż 300 osób albo do

nieoznaczonego adresata

2) Obrót pierwotny – oferta nabycia papierów wartościowych w serii składana przez eminenta

(pierwotna oferta akcji na rynku publicznym, nowa emisja akcji spółek notowanych, emisja

obligacji SP)

3) Obrót wtórny – dotyczy wszystkich transakcji sprzedaży papierów wartościowych

zawieranych na giełdzie papierów wartościowych po emisji i po ich sprzedaży pierwszemu

właścicielowi

BI Równy i powszechny dostęp do informacji

Centralizacja obrotu

Dematerializacja obrotu

Konieczność korzystania z pośrednictwa biura maklerskiego

Regulowanie transakcji

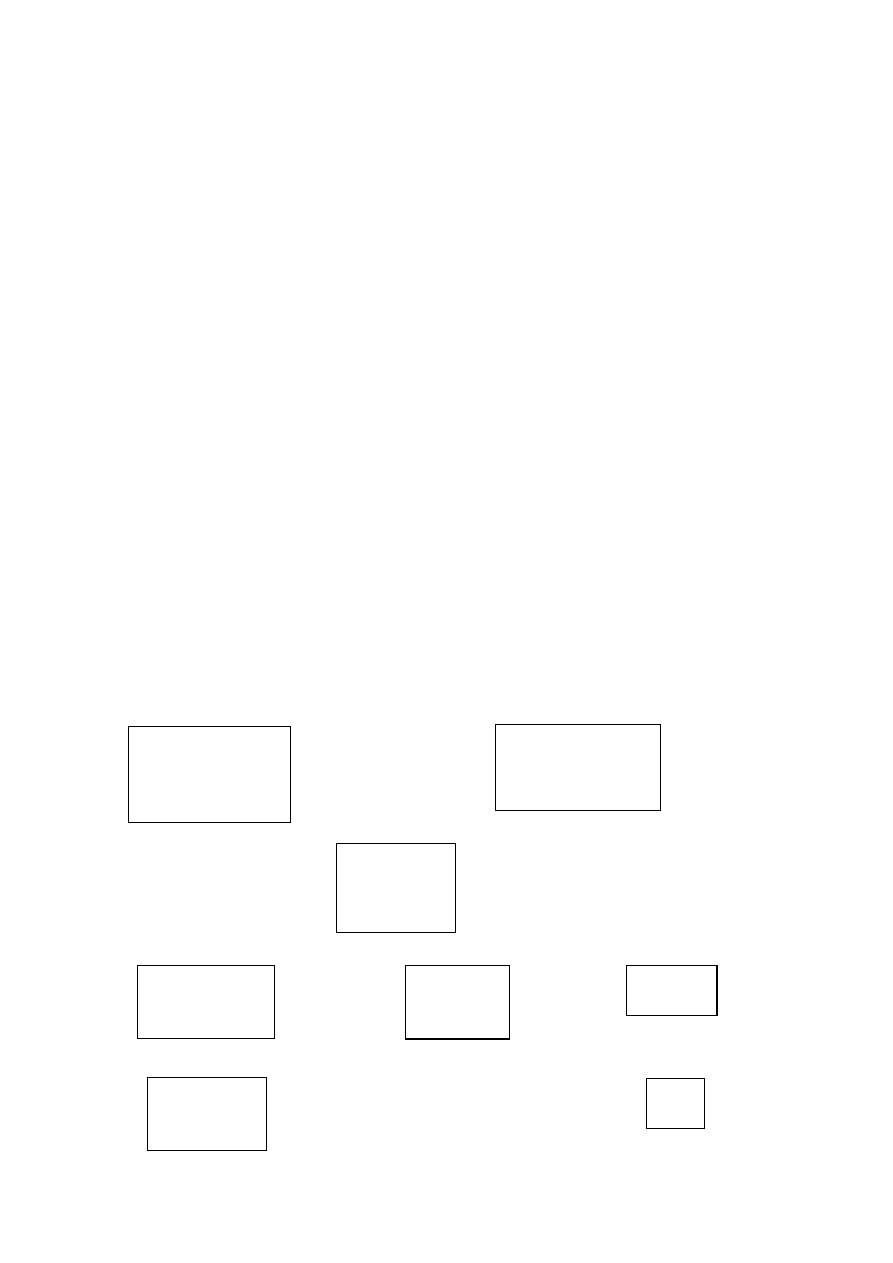

Najważniejsze instytucje rynku kapitałowego

Komisja Nadzoru Finansowego (KNF)

Krajowy depozyt

papierów

wartościowych

Giełda papierów

wartościowych

Bank

rozliczeniowy

NBP

Inwestorzy

instytucjonalni

Członkowie

Giełdy

Eminenci

Inwestorzy

indywidualni

MTS

19

Komisja Nadzoru Finansowego

– sprawuje nadzór nad rynkiem kapitałowym, nadzór

ubezpieczeniowy, emerytalny oraz nadzór uzupełniający nad konglomeratami finansowymi, w

których skład wchodzą nadzorowane podmioty. Celem nadzoru nad rynkiem finansowym jest

zapewnienie prawidłowego funkcjonowania tego rynku, jego stabilność, bezpieczeństwo oraz

przejrzystość, zaufanie do rynku finansowego, a także zapewnienie ochrony interesów uczestników

tego rynku.

Od 1 stycznia 2008 nadzór finansowy sprawowany przez Komisję Nadzoru Finansowego obejmuje

także nadzór bankowy oraz nadzór nad instytucjami pieniądza elektronicznego sprawowany

dotychczas przez Komisję Nadzoru Bankowego.

Krajowy Depozyt Papierów Wartościowych

– centralna instytucja odpowiedzialna za prowadzenie

i nadzorowanie systemu depozytowo-rozliczeniowego w zakresie obrotu papieru wartościowego

Zadania:

Przechowywanie papierów wartościowych dopuszczonych do publicznego obrotu

Realizacja zobowiązań emitentów wobec właścicieli papierów wartościowych

Nadzór nad zgodnością wielkości emisji papierów wartościowych znajdujących się w obrocie

Giełda Papierów Wartościowych

– jest spółką akcyjną powołaną przez Skarb Państwa. Kapitał

zakładowy spółki wynosi 41 972 000 złotych i jest podzielony na 59 960 akcji imiennych. Na koniec

2005 roku jej akcjonariuszami było 38 podmiotów, w tym banki, domy maklerskie, spółka giełdowa

oraz Skarb Państwa. Akcje będące w posiadaniu Skarbu Państwa stanowiły 98,81% kapitału

zakładowego.

Tradycje rynku kapitałowego w Polsce sięgają roku 1817, kiedy to powołano do działania pierwszą

Warszawską Giełdę Kupiecką.

Swoją działalność w obecnej formie Giełda rozpoczęła w dniu 16 kwietnia 1991 od początku

organizując obrót papierów wartościowych w formie elektronicznej.

Zadaniem GPW jest organizacja obrotu instrumentami finansowymi. Giełda zapewnia koncentrację w

jednym miejscu i czasie ofert kupujących i sprzedających w celu wyznaczenia kursu i realizacji

transakcji.

Obowiązujący na Giełdzie Warszawskiej system obrotu charakteryzuje się tym, że kursy

poszczególnych instrumentów finansowych ustalane są w oparciu o zlecenia kupujących i

sprzedających, stąd też zwany jest on rynkiem kierowanym zleceniami.

Przedmiotem handlu na Giełdzie są papiery wartościowe, akcje, obligacje, prawa poboru, prawa do

akcji, certyfikaty inwestycyjne oraz instrumenty pochodne – kontrakty terminowe, opcje, jednostki

indeksowe.

20

System ubezpieczeniowy

umowny obowiązek świadczenia ubezpieczyciela na wypadek powstania zdarzeń w życiu,

zdrowiu lub mieniu ubezpieczonego. Wykonanie obowiązku ubezpieczyciel realizuje poprzez

wypłatę odszkodowania lub świadczeń z funduszu tworzonego ze składek umieszczonych

przez jednostki zagrożone tymi zdarzeniami

Funkcje ubezpieczeń:

Odszkodowawcza (rekompensacyjna)

Prewencyjna (przepisy BHP, zasady ruchy drogowego)

Represyjna (gaszenie pożaru, budowa włazów w czasie powodzi)

1. Zdarzenie losowe – niezależne od woli ubezpieczającego zdarzenie przyszłe i niepewne,

którego nastąpienie powoduje uszczerbek w dobrach osobistych lub w dobrach majątkowych

po stronie ubezpieczającego lub innej osoby objętej ochroną ubezpieczeniową

2. Cechy zdarzeń losowych:

Ekstra ordynarność

Losowość

Statystyczne prawdopodobieństwo wystąpienia

3. Nieszczęśliwy wypadek – związany ze zdarzeniem losowym, związany z zagrożeniem życia lub

zdrowia lub zdolności do pracy

4. Szkoda losowa – wypadek losowy związany z utratą bądź uszkodzeniem majątku

Ubezpieczenie stanowi multiregulator procesów gospodarki narodowej zakłócanych przez zdarzenia

losowe, klęski żywiołowe i nieszczęśliwe wypadki, zapewniający pokrycie strat związanych ze

szkodami powstałymi w dobrach lub w wyniku różnych sytuacji, w których poszkodowana została

jakaś osoba.

Ryzyko

– statystyczne prawdopodobieństwo zaistnienia zdarzenia losowego o charakterze

negatywnym dla podmiotu nim objętego. Ryzyko występuje wtedy, gdy zawiera się w granicach

0<p(x)<1, gdzie p(x) oznacza prawdopodobieństwo wystąpienia zmiennej losowej.

Niepewność jest niepoliczalna, czyli brakuje statystycznych parametrów dla oszacowania możliwości

powstania zdarzenia losowego.

Ubezpieczenia gospodarcze

Klasyfikacja ubezpieczeń

:

1. Ze względu na przedmiot ubezpieczenia:

Majątkowe – dotyczące mienia albo odpowiedzialności cywilnej

Osobowe – gdzie świadczenia zapewniają pokrycie potrzeb finansowych

wynikających z określonych zdarzeń losowych

21

2. Ze względu na sposób powstawania stosunku ubezpieczeniowego:

Obowiązkowe – powstające z mocy prawa lub na postawie obowiązkowej umowy z

ubezpieczycielem

Dobrowolne

Ubezpieczenia społeczne wraz z pomocą społeczną stanowią podstawowy instrument polityki

socjalnej państwa. System ubezpieczeń społecznych obejmuje pracowników najemnych i inne osoby,

np. prowadzące pozarolniczą działalność gospodarczą

Klasyfikacja

:

Ubezpieczenia emerytalne – polegają na comiesięcznej wypłacie określonej kwoty osobom,

które osiągnęły wiek emerytalne

Ubezpieczenia rentowe – polegają na comiesięcznej wypłacie określonej kwoty w okresie

wyznaczonym przez specjalną komisję, np. osobom niezdolnym do pracy

Ubezpieczenia chorobowe – polegają na wypłacie określonej kwoty w razie chorób oraz za

urlop macierzyński

Ubezpieczenia wypadkowe – polegają na wypłacie określonej kwoty w postaci odszkodowań i

zasiłków z tytułu wypadków przy pracy i chorób zawodowych

System kapitałowy – przez cały czas swojej aktywności zawodowej odkłada składki, które są

lokowane na oprocentowanych rachunkach bankowych. Po przejściu na emeryturę

pracownik może dysponować całym kapitałem wraz z odsetkami lub tylko comiesięcznymi

świadczeniami pochodzącymi z odsetek od kapitału wypłacanymi dożywotnio. Po śmierci

kapitał może być dziedziczony przez rodzinę pracownika.

System redystrybutywny (repartycyjny) – składki pracownika trafiają do wspólnej puli, z

której wypłacane są na bieżące świadczenia dla osób, którym nie przysługują w danym

momencie. Po śmierci ubezpieczonego ich wypłacanie jest wstrzymywane, zaś suma składek

wpłacanych przez pracownika kontynuuje cyrkulacje w systemie

Ubezpieczenia społeczne należą w Polsce do ubezpieczeń obowiązkowych. W 1999 roku w Polsce

rozpoczęta została reforma systemu ubezpieczeń społecznych. Polegała ona na:

1. Zreformowania ZUS tworzącego I filar

2. Wprowadzeniu Powszechnych Towarzystw Emerytalnych, zarządzających Otwartymi

Funduszami Emerytalnymi – II filar

3. Wprowadzeniu III filaru jako dobrowolnych ubezpieczeń i pracowniczych programów

emerytalnych

22

Finanse Unii Europejskiej

Członkami założycielskimi wszystkich trzech wspólnot było sześć państw zachodnioeuropejskich:

Belgia, Holandia, Francja, Luksemburg, Niemcy i Włochy.

Pozostałe państwa przystąpiły do WE, Euratomu i EWWiS na podstawie dyspozycji art. 237 traktatu

rzymskiego o WE z 1957

18 kwietnie 1951 roku powstała Europejska Wspólnota Węgla i Stali na mocy Traktatu Paryskiego,

podpisanego na 50 lat (23 lipca 2002 upłynął termin). Celem tej organizacji było istnienie wspólnego

rynku surowców i produktów przemysłu węglowego i stalowego państw członkowskich Belgii, Francji,

Holandii, Luksemburgu, Niemiec i Włoch.

25 marca 1957 powstały Europejska Wspólnota Energii Atomowej (EURATOM) oraz EWG na mocy

Traktatu Rzymskiego, traktat został zawarty na czas nieograniczony, głównym celem EURATOMu było

pokojowe wykorzystanie energii jądrowej. EWG zmieniło nazwę na Wspólnotę Europejską.

1973 – pierwsze rozszerzenie. 1 stycznia wszedł w życie traktat o przystąpieniu do WE nowych

członków: Danii, Irlandii i Wielkiej Brytanii. Norwegowie wypowiadają się w referendum przeciw

przyłączeniu ich kraju do WE.

1981 – drugie rozszerzenie. 1 stycznia na mocy układu podpisanego 28 maja 1979 Grecja została

kolejnym państwem członkowskim WE.

1986 – trzecie rozszerzenie. 1 stycznia Hiszpania i Portugalia stają się pełnoprawnymi członkami WE.

1990 – Po upadku muru Berlińskiego, zjednoczone Niemcy dostosowują zasady swojego członkostwa

do zwiększonej o wschodnie landy liczby mieszkańców.

1995 – czwarte rozszerzenie. 1 stycznia Austria, Finlandia, Szwecja stały się członkami UE.

Społeczeństwo norweskie większością 52,3% wypowiedziało się przeciwko akcesji z UE.

2004 – piąte rozszerzenie. 1 maja Cypr, Czechy, Estonia, Litwa, Łotwa, Malta, Polska, Słowacja,

Słowenia, Węgry stały się pełnoprawnymi członkami UE

2007 – szóste rozszerzenie. 1 stycznia Bułgaria i Rumunia dołączają do UE.

Organy finansowe UE:

Europejski Bank Centralny

Europejski Bank Inwestycyjny

Europejski Fundusz Inwestycyjny

1. EBC jest bankiem centralnym wspólnej waluty europejskiej, euro. Głównym celem EBC jest

ochrona siły nabywczej euro, a dzięki temu utrzymanie stabilności cen w strefie euro. Strefa

ta obejmuje 16 krajów UE, które wprowadziły euro od 1999 roku.

23

Postawą prawną wspólnej polityki pieniężnej stanowi Traktat ustanawiający Wspólnotę

Europejską oraz Statut Europejskiego Systemu Banków Centralnych i Europejskiego Banku

Centralnego. EBC i Europejski System Banków Centralnych (ESBC) powstały na mocy Statutu z

dniem 1 czerwca 1998 roku. EBC stanowi rdzeń Eurosystemu i ESBC. Powierzone im zadania

EBC realizuje wspólnie z krajowemu bankami centralnymi . EBC posiada osobowość prawną

jako instytucja publiczna w rozumieniu prawa międzynarodowego.

Europejski System Banków Centralnych

ESBC składa się z EBC i krajowych Banków Centralnych (KBC) wszystkich państw

członkowskich UE (artykuł 107, ustęp 1 Traktatu), niezależnie od tego, czy przyjęły one euro.

Eurosystem

Eurosystem składa się z EBC i krajowych Banków Centralnych tych państw, które przyjęły

euro. Eurosystem i ESBC będą współistnieć, dopóki wszystkie państwa członkowskie UE nie

przystąpią do strefy euro.

Strefa euro

Strefę euro tworzą wszystkie państwa UE, które przyjęły euro jako swoją walutę.

Wyszukiwarka

Podobne podstrony:

AiSD Wyklad4 dzienne id 53497 Nieznany (2)

3 Wyklad OiSE id 33284 Nieznany

FiR 1 id 172596 Nieznany

or wyklad 4b id 339029 Nieznany

FIR 4 6 id 172550 Nieznany

Materialy do wykladu nr 5 id 28 Nieznany

AiSD Wyklad9 dzienne id 53501 Nieznany

Folie wyklad2 Krakow id 286699 Nieznany

OP wyklad nr 3 id 335762 Nieznany

prc wyklad zagad 5 id 388963 Nieznany

hydrologia wyklad 06 id 207845 Nieznany

hydrologia wyklad 05 id 207839 Nieznany

F II wyklad 11 id 167234 Nieznany

BHP Wyklad 10 id 84576 Nieznany (2)

AiSD Wyklad11 dzienne id 53494 Nieznany

elektro wyklad 03b id 157928 Nieznany

fcs wyklad comment 2 2 id 16907 Nieznany

więcej podobnych podstron