Leasing jako

nowoczesna i

efektywna

ekonomicznie forma

finansowania

inwestycji.

Przedmiot: Zarządzanie finansami przedsiębiorstwa

mgr Anna

Mierzejewska

Leasing – pochodzi od angielskiego słowa to lease,

co oznacza wynająć, wydzierżawić.

Jest to umowa, na mocy której leasingodawca

przekazuje leasingobiorcy prawo do użytkowania

określonego dobra (środka trwałego) w określonym

czasie w zamian za określone płatności.

Jest to rodzaj umowy cywilnoprawnej, na podstawie

której jedna strona (finansujący - leasingodawca)

przekazuje drugiej stronie (korzystającemu -

leasingobiorcy) prawo do korzystania lub korzystania

i pobierania pożytków z określonego dobra

materialnego na pewien uzgodniony w umowie

leasingu okres, w zamian za ustalone ratalne opłaty

(raty leasingowe)

Podmioty leasingu:

• leasingodawca (finansujący – dawca)

• leasingobiorca (korzystający – biorca)

• poręczyciel

• towarzystwo ubezpieczeniowe

Przedmiot umowy leasingu:

• obiekty konsumpcyjne

• obiekty inwestycyjne

• nieruchomości,

• prawa majątkowe

Leasingodawca (finansujący), to

przedmiotu, który daje ten przedmiot w odpłatne

użytkowanie drugiej osobie na określony czas i na

określonych warunkach. Najczęściej jest to

zajmująca się świadczeniem

usług leasingu. Forma prawna leasingodawcy może

być dowolna. W praktyce najbardziej liczą się na

rynku spółki prawa handlowego, tj.

spółki z ograniczoną odpowiedzialnością

oraz

.

Leasingobiorca (korzystający), to osoba

korzystająca z przedmiotu leasingu na warunkach

określonych w umowie. Najczęściej jest to

przedsiębiorca, rzadziej ze względu na niekorzystne

przepisy podatkowe, osoba fizyczna. Przeważają więc

spółki handlowe, spółki cywilne i osoby fizyczne,

prowadzące działalność gospodarczą na podstawie

wpisu do ewidencji działalności gospodarczej, które

prowadzą pełną księgowość.

Poręczyciel, to podmiot, którym nie jest leasingodawca

a który dostarcza dodatkowego zabezpieczenia. Może to

być poręczenie osoby trzeciej lub zastaw na rzeczy,

należącej do osoby trzeciej lub też hipoteka

ustanowiona na nieruchomości, której właścicielem

jest osoba trzecia.

Poręczycielem może być:

- dobrze prosperująca firma,

- wiarygodna osoba fizyczna (wypłacalna), np.

udziałowiec w

spółce,

Towarzystwo ubezpieczeniowe ubezpiecza przedmiot

leasingu. Najczęściej, jako właściciel, o wyborze

ubezpieczenia decyduje leasingodawca.

Przedmiotem umowy leasingu, zgodnie z praktyką

gospodarczą, może być każda rzecz ruchoma lub

nieruchoma, służąca działalności gospodarczej

(zarobkowym użytkownika), dobro o charakterze

inwestycyjnym, w rachunkowości przedsiębiorstw zwane

środkiem trwałym (czyli o wartości powyżej 3500 zł,

podlegającym amortyzacji).

W szczególności przedmiotem leasingu może być:

•sprzęt biurowy: komputery, kserokopiarki, meble,

•środki transportu kołowego: samochody osobowe,

dostawcze, ciężarowe, specjalne,

•inne maszyny: sprzęt budowlany, dźwigi, linie

technologiczne,

•statki,

•samoloty,

•nieruchomości: biurowce, budynki przemysłowe.

Cechy umowy leasingowej

-

przedmiot leasingu najczęściej jest zakupiony

specjalnie

na potrzeby konkretnego leasingobiorcy

- umowa leasingu zawarta jest na ściśle określony

czas, a

płatności są z góry określone specjalnym

harmonogramem

- po okresie zakończenia umowy leasingu

dotychczasowy

leasingobiorca może zakupić przedmiot

leasingu na

szczególnych zasadach, po cenie niższej od ceny

rynkowej.

Elementy umowy leasingu

•

Opłata wstępna

(czynsz inicjalny) -jest to opłata uiszczana w

momencie

zawierania umowy leasingu stanowiąca część wartości leasingowej

przedmiotu.

•

Prowizja

(koszty manipulacyjne) - opłaty manipulacyjne mogą

występować w celu

pokrycia kosztów obsługi transakcji w ustalonej wielkości procentowej w

stosunku do

wartości leasingowanego środka trwałego, (często ich zapłata warunkuje

odbiór

przedmiotu leasingu).

•

Rata leasingowa

(czynsz leasingowy) - jest to wyrażona w pieniądzu

zapłata za

użytkowanie przedmiotu leasingu. W praktyce mamy do czynienia z

czynszami o stałej

wysokości (annuitetowymi), malejącymi (degresywnymi).

•

Opłata końcowa

(opcja wykupu). Typowym elementem umowy leasingu

kapitałowego jest opłata końcowa, czyli cena sprzedaży przedmiotu leasingu

po

zakończeniu umowy. Najczęściej wykup ma charakter zobowiązania dla obu

stron.

•

Depozyt gwarancyjny

- są to przeważnie miesięczne płatności nie

podlegające

fakturowaniu, przeznaczone na pokrycie ewentualnych zobowiązań

korzystającego

wynikających z umowy. Depozyt po zakończonej umowie jest zwracany

klientowi lub

zaliczany na poczet płatności ostatnich rat lub wysokiego wykupu

(szczególnie w

przypadku leasingu nieruchomości).

Dwa rodzaje podziału umów

leasingowych

Według pierwszego z nich leasing dzielony jest na

bezpośredni

pośredni

Zgodnie z drugim z tych podziałów wyróżniany jest

leasing

operacyjny (bieżący)

finansowy (kapitałowy)

zwrotny

Leasing finansowy - (kapitałowym, inwestycyjnym) czas

użytkowania przedmiotu przez leasingobiorcę zazwyczaj pokrywa

się z ekonomicznym czasem zużycia obiektu. Opłaty wnoszone na

rzecz leasingodawcy poza jego marżą pokrywają w całości wartość

użytkowanego przedmiotu. Leasingobiorca też często po

wygaśnięciu umowy leasingowej otrzymuje tzw. opcję wykupu

(zakup obiektu za niewielką kwotę) lub automatycznie staje się on

jego własnością (bez żadnych dodatkowych opłat)

Leasing operacyjny ( bieżący, eksploatacyjny)

polega na czasowym przekazaniu w użytkowanie dobra

inwestycyjnego. Czas ten jest z reguły krótszy niż okres

normatywnego zużycia leasingowanej rzeczy. W praktyce umowy

leasingu operacyjnego zawierają zapis o wykupie przez

leasingobiorcę po jej zakończeniu, za atrakcyjną cenę równą tzw.

wartości resztowej (rezydualnej)

Leasing zwrotny – polega na sprzedaży określonego dobra

spółce leasingowej, przy jednoczesnym zawarciu umowy leasingu

na jego wykorzystanie.

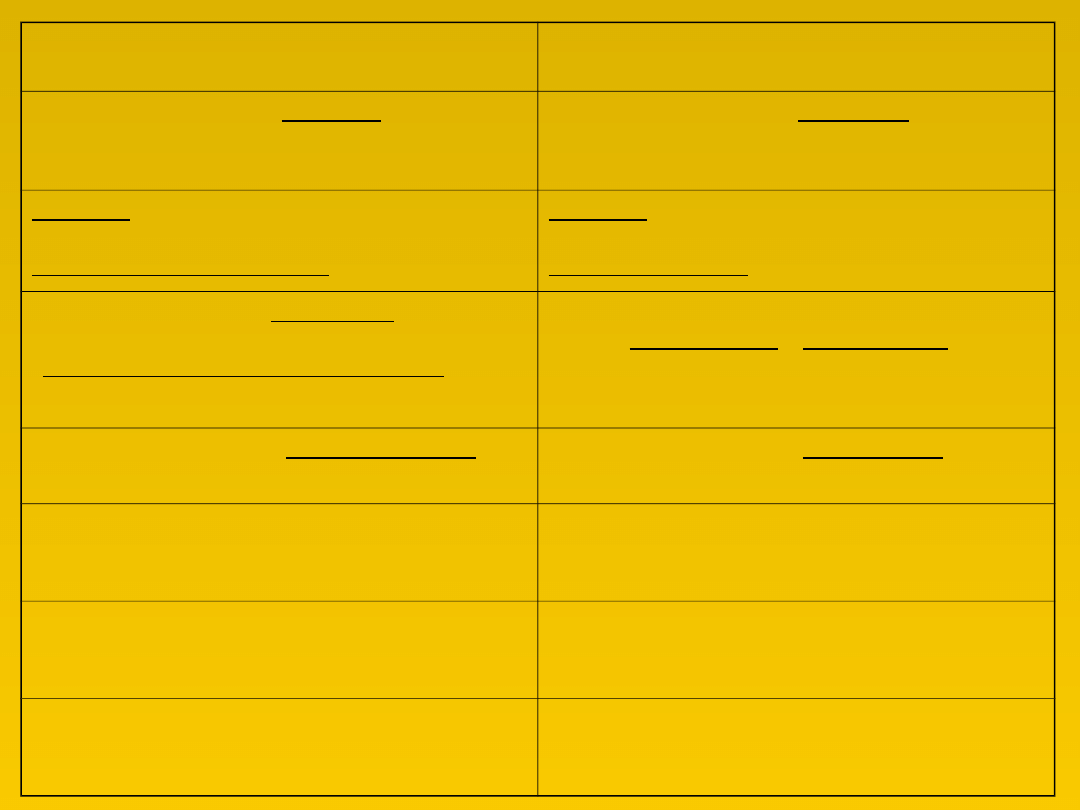

Leasing operacyjny

Leasing finansowy

Okres umowy jest krótszy od okresu

eksploatacji przedmiotu leasingu,

Okres umowy jest zbliżony do

okresu ekonomicznego zużycia

przedmiotu leasingu

Koszty amortyzacji, konserwacji i

remontów przedmiotu leasingu

ponosi leasingodawca

Koszty amortyzacji, konserwacji i

remontów przedmiotu leasingu

ponosi biorca,

Raty leasingowe, w całości zaliczane

są do kosztów operacyjnych biorcy

(kosztów uzyskania przychodu) i

przychodu dawcy

Rata leasingowa dzielona jest na

część kapitałową i odsetkową która

to stanowi koszt dla biorcy a

przychód dla dawcy.

opłaty leasingowe nie pokrywają

pełnej wartości przedmiotu leasingu

opłaty leasingowe pokrywają pełną

wartość przedmiotu leasingu

Dawca jest właścicielem przedmiotu

w sensie prawnym i ekonomicznym

Dawca jest właścicielem w sensie

prawnym a biorca w sensie

ekonomicznym

Podatek VAT naliczany jest wraz z

każdą opłatą leasingową

Podatek VAT naliczany jest

jednorazowo, od pełnej wartości

przedmiotu leasingu

Możliwe jest odstąpienie od umowy

przed jej wygaśnięciem

Wcześniejsze odstąpienie od umowy

wymaga zapłaty odszkodowania

dawcy przedmiotu leasingu

Zalety leasingu

jest formą finansowania inwestycji umożliwiającą leasingobiorcy

dostęp

do dóbr inwestycyjnych bez angażowania dużych środków

na ich

zakup,

stwarza możliwość zaplanowania wydatków leasingobiorcy w

przyszłych okresach, gdyż opłaty leasingowe są niezmienne

przez cały okres trwania umowy,

umożliwia elastyczne dopasowanie wysokości opłat

leasingowych do standingu finansowego leasingobiorcy i

przyszłych przychodów,

daje preferencje podatkowe dla leasingobiorcy dzięki

możliwości wliczania całości opłat leasingowych w koszty

uzyskania przychodu,

nie wyklucza możliwości korzystania przez leasingobiorcę z

tradycyjnych form pozyskiwania środków na inwestycje, np.

kredytu bankowego,

elastyczność finansowania inwestycji, czyli możliwość

dopasowania opłat leasingowych do sytuacji finansowej

leasingobiorcy, struktury jego bilansu i założeń danego projektu

inwestycyjnego

Document Outline

Wyszukiwarka

Podobne podstrony:

LEASING JAKO FORMA FINANSOWANIA INWESTYCJI (2)

Leasing jako forma finansowania przedsiębiorstw

Leasing jako alternatywna forma finansowania działalności gospodarczej

Leasing jako forma finansowania przedsiębiorstw

leasing jako jedna z form finansowania działalności przedsię(1), III rozdział

~$rty płatnicze jako nowoczesna forma rozliczeń pieniężnych na przykładzie oferty Mbanku 2

Karty płatnicze jako nowoczesna forma rozliczeń pieniężnych na przykładzie oferty Mbanku

Nauka finansowa jest jako element nauki ekonomii, notatki z zajęć, Podstawy ZL-2

leasing jako metoda przepływu kapitału (56 str), Ekonomia, ekonomia

Leasing jako źródło finansowania inwestycji i rozwoju na przykładzie przedsiębiorstwa X

~$rty płatnicze jako nowoczesna forma rozliczeń pieniężnych na przykładzie oferty Mbanku 2

Leasing jako źródło finansowania działalności inwestycyjnej

Karty płatnicze jako nowoczesna forma rozliczeń pieniężnych na przykładzie oferty Mbanku 2

Karty płatnicze jako nowoczesna forma rozliczeń pieniężnych na przykładzie oferty Mbanku

więcej podobnych podstron