Analiza

Analiza

Progu

Progu

Rentowności

Rentowności

Justyna Wojciulik

Kamila Mikuta

Analiza progu

Analiza progu

rentowności

rentowności

* Inaczej analiza koszt – wolumen – zysk

z ang. BEP – Breakeven Point Analysis

* Jest techniką, która pozwala określić

wpływ

zmian wielkości

sprzedaży i produkcji,

cen

oraz kosztów na zyski firmy.

Czynniki wpływające na zysk firmy i jej rentowność:

Czynniki wpływające na zysk firmy i jej rentowność:

☺ wielkość produkcji i sprzedaży

☺ wielkość kosztów i ich struktury z

podziałem

na koszty stałe i koszty

zmienne

☺ ceny sprzedaży

Podział kosztów

Podział kosztów

→ Koszty stałe

→ Koszty zmienne

Koszty Stałe

Koszty Stałe

Są to koszty, które nie zależą od

Są to koszty, które nie zależą od

wielkości produkcji. Ich ogólny

wielkości produkcji. Ich ogólny

poziom w firmie jest stały w

poziom w firmie jest stały w

krótkim lub średnim okresie.

krótkim lub średnim okresie.

Do

Do

kosztów stałych

kosztów stałych

zaliczamy

zaliczamy

:

:

* Amortyzację

* Amortyzację

* Podatki

* Podatki

(obciążające koszty,

(obciążające koszty,

np. podatek od

np. podatek od

nieruchomości)

nieruchomości)

* Koszty wynajmu

* Koszty wynajmu

* Opłaty leasingowe

* Opłaty leasingowe

* Składki ubezpieczeniowe

* Składki ubezpieczeniowe

Koszty Zmienne

Koszty Zmienne

Są to koszty, które zwiększają się wraz ze

Są to koszty, które zwiększają się wraz ze

wzrostem działalności produkcyjnej,

wzrostem działalności produkcyjnej,

usługowej i sprzedaży. Wzrost ten

usługowej i sprzedaży. Wzrost ten

powinien postępować

powinien postępować

proporcjonalnie.

proporcjonalnie.

W przypadku ograniczenia działalności i

W przypadku ograniczenia działalności i

sprzedaży

sprzedaży

koszty zmienne ulegają

koszty zmienne ulegają

odpowiedniemu

odpowiedniemu

zmniejszeniu.

zmniejszeniu.

Do kosztów zmiennych zaliczamy:

• Koszty materiałów bezpośrednich

• Koszty energii technologicznej

• Koszty robocizny bezpośredniej

• Koszty niektórych usług obcych

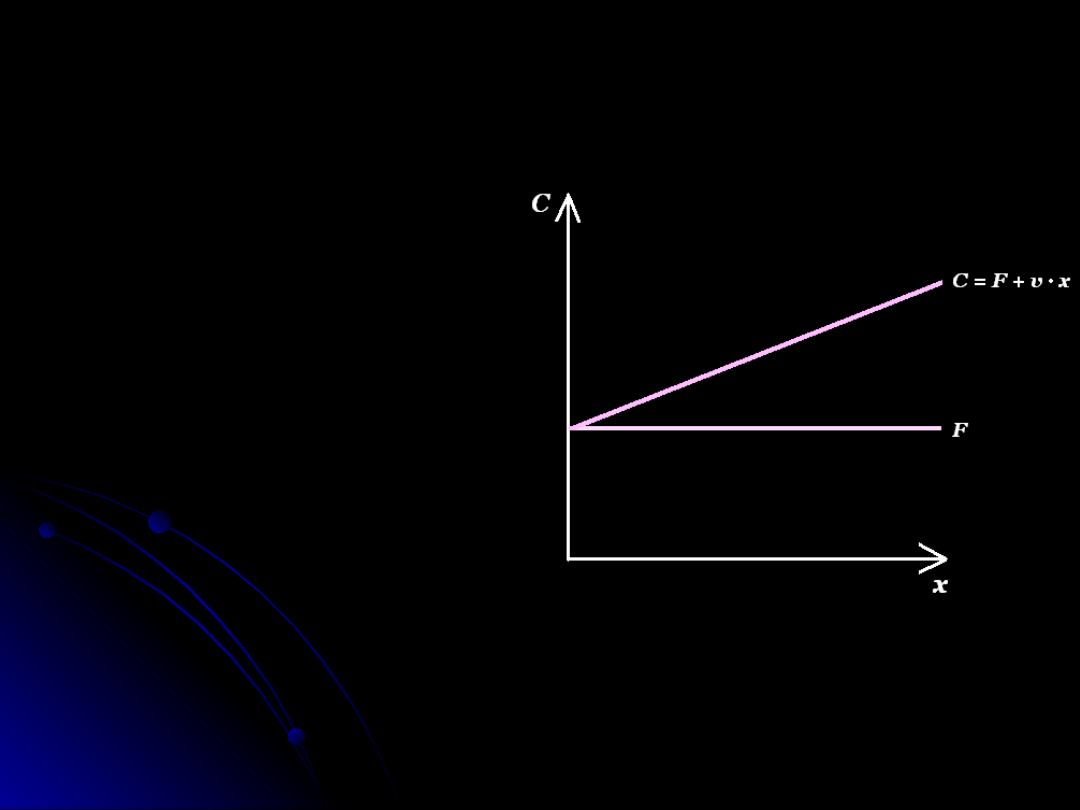

Koszty a wielkość

Koszty a wielkość

produkcji

produkcji

x

x – liczba wyprodukowanych jednostek

(szt.)

F

F – koszty stałe (bez kosztów odsetek)

v

v – jednostkowe koszty zmienne

C

C – koszty ogółem

→

→

Dla szerokiego zakresu zmienności

Dla szerokiego zakresu zmienności

wielkości

wielkości

produkcji koszty stałe (F) są stałe.

produkcji koszty stałe (F) są stałe.

→

→

Suma kosztów zmiennych (V = v

Suma kosztów zmiennych (V = v

·

·

x)

x)

rośnie

rośnie

proporcjonalnie wraz ze wzrostem

proporcjonalnie wraz ze wzrostem

produkcji.

produkcji.

→

→

Prosta (C = F + v

Prosta (C = F + v

·

·

x) przedstawia

x) przedstawia

zależność

zależność

między wielkością produkcji a sumą kosztów

między wielkością produkcji a sumą kosztów

stałych i zmiennych.

stałych i zmiennych.

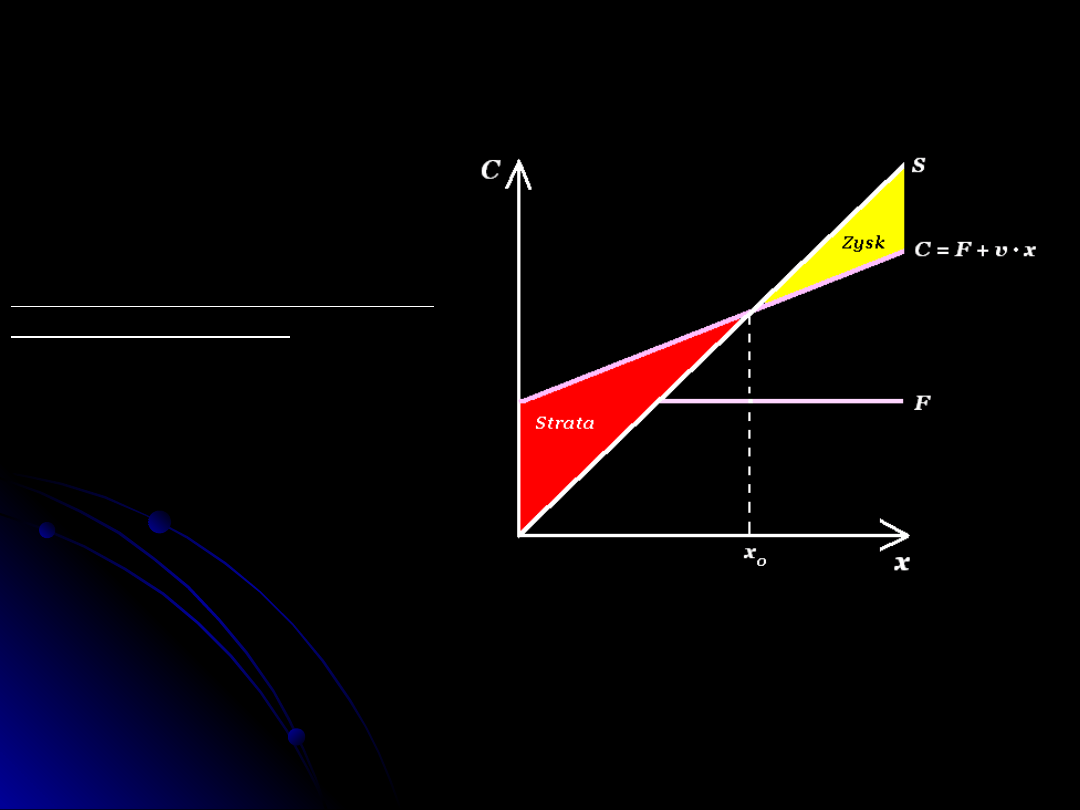

Próg rentowności

Próg rentowności

dla jednego produktu

dla jednego produktu

Przychody ze sprzedaży,

Przychody ze sprzedaży,

koszty a wielkość produkcji

koszty a wielkość produkcji

(sprzedaży)

(sprzedaży)

W konstrukcji tego wykresu zakłada się

W konstrukcji tego wykresu zakłada się

liniowe zależności między:

liniowe zależności między:

•

Przychodami ze sprzedaży (S)

a liczbą sprzedanych jednostek (x)

•

Kosztami ogółem (C)

a liczbą wyprodukowanych jednostek

(x)

W algebraiczny sposób przedstawia to układ równań:

S = p

S = p

·

·

x

x

C = F + x

C = F + x

·

·

v

v

Gdzie:

S – sprzedaż wartościowo (przychody ze sprzedaży)

x – liczba wyprodukowanych i sprzedanych jednostek (szt.)

p – cena jednostkowa

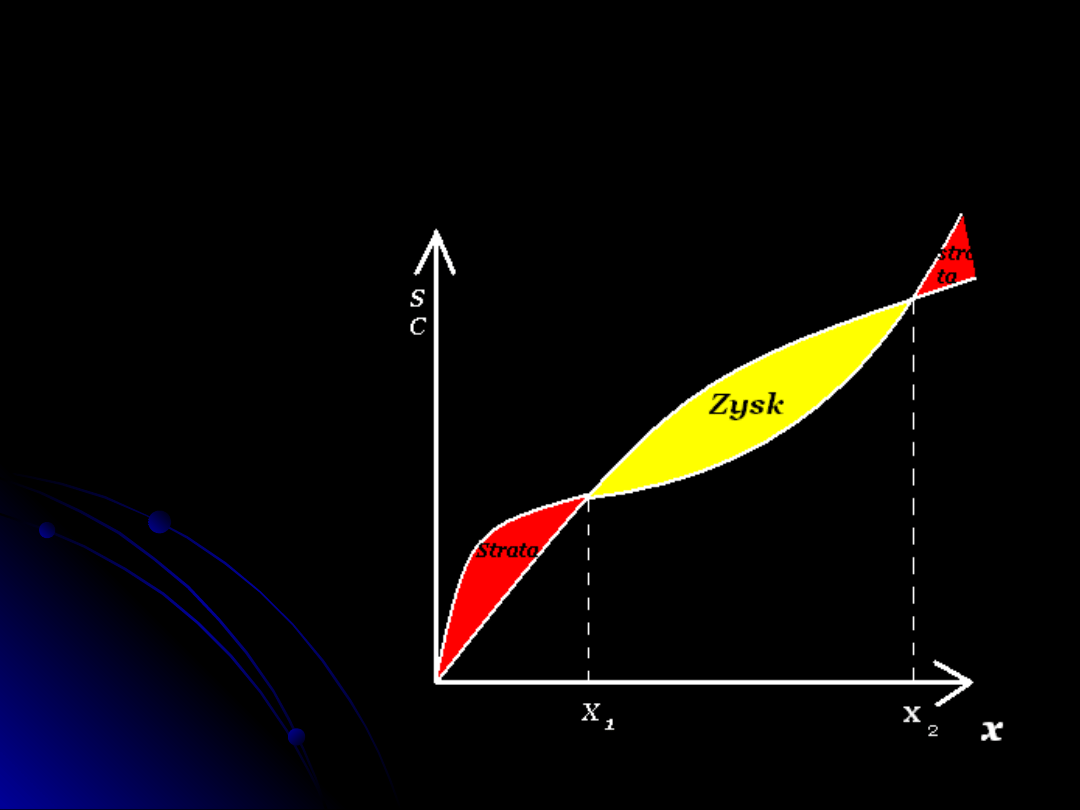

Nieliniowy próg rentowności

Nieliniowy próg rentowności

Założenia modelu progu

Założenia modelu progu

rentowności

rentowności

•

Zależności między przychodami, kosztami a wielkością

Zależności między przychodami, kosztami a wielkością

produkcji i sprzedaży mają charakter nieliniowy.

produkcji i sprzedaży mają charakter nieliniowy.

•

Działalność gospodarcza jest rentowna dla sprzedaży w

Działalność gospodarcza jest rentowna dla sprzedaży w

przedziale (x

przedziale (x

1

1

- x

- x

2

2

), dla której przychody za sprzedaży są

), dla której przychody za sprzedaży są

większe od sumy kosztów ogółem.

większe od sumy kosztów ogółem.

•

Początkowo koszty rosną w szybkim tempie, lecz po

Początkowo koszty rosną w szybkim tempie, lecz po

przekroczeniu granicy (x

przekroczeniu granicy (x

1

1

) rosną w tempie umiarkowanym, a

) rosną w tempie umiarkowanym, a

po przekroczeniu kolejnej granicy (pow. x

po przekroczeniu kolejnej granicy (pow. x

2

2

) rosną w

) rosną w

szybszym tempie.

szybszym tempie.

•

Dla małej wielkości sprzedaży (od 0 do x

Dla małej wielkości sprzedaży (od 0 do x

1

1

), tj. dla małej

), tj. dla małej

podaży, ceny jednostkowe są wysokie.

podaży, ceny jednostkowe są wysokie.

•

Od x

Od x

1

1

do x

do x

2

2

podaż wzrasta, a ceny jednostkowe spadają.

podaż wzrasta, a ceny jednostkowe spadają.

•

Kolejnym wzrostom sprzedaży (pow. X

Kolejnym wzrostom sprzedaży (pow. X

2

2

) towarzyszą niższe

) towarzyszą niższe

ceny.

ceny.

•

Krańcowe wzrostu sprzedaży są okupione zmniejszeniem

Krańcowe wzrostu sprzedaży są okupione zmniejszeniem

cen jednostkowych.

cen jednostkowych.

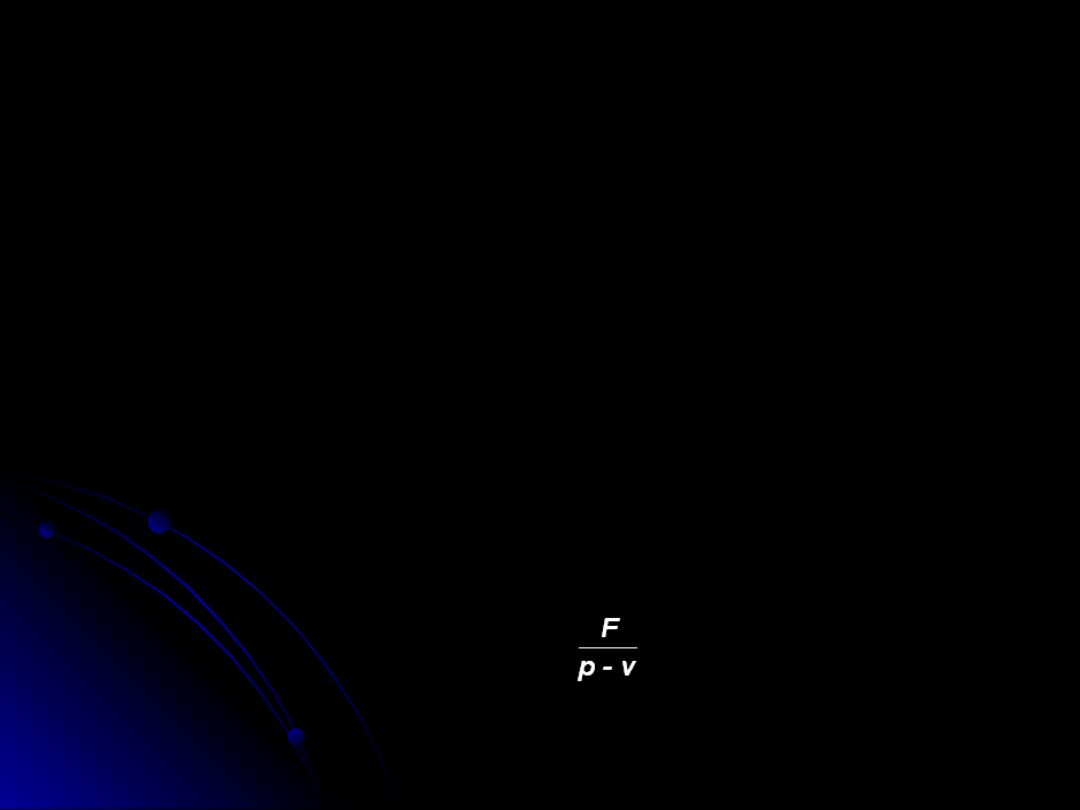

Ilościowy próg rentowności

Ilościowy próg rentowności

S = p

S = p

·

·

x

x

C = F + v

C = F + v

·

·

x

x

Można wyznaczyć z niego punkt równowagi, dla którego przychody ze

sprzedaży (S) zrównują się z poniesionymi kosztami operacyjnymi (C):

S = C

p · x = F + v · x

(p – v) · x = F

Krytyczną wartość wielkości produkcji i sprzedaży wyznaczamy jako x

0

x

0

=

Document Outline

Wyszukiwarka

Podobne podstrony:

Analiza progu rentowności, ekonomia, 2 rok, Finanse przedsiębiorstwa, Finanse przedsiebiorstwa

4 Analiza progu rentownosci id Nieznany (2)

lista 6 BW analiza progu rentownosci, - bezpieczeństwo wewnętrzne, Podstawy Finansów

analiza progu rentowności

więcej podobnych podstron