Analiza

Analiza

Progu

Progu

Rentowności

Rentowności

Justyna Wojciulik

Kamila Mikuta

Analiza progu

Analiza progu

rentowności

rentowności

* Inaczej analiza koszt – wolumen – zysk

z ang. BEP – Breakeven Point Analysis

* Jest techniką, która pozwala określić

wpływ

zmian wielkości sprzedaży i

produkcji,

cen oraz kosztów

na zyski firmy.

Czynniki wpływające na zysk firmy i jej rentowność:

☺ wielkość produkcji i sprzedaży

☺ wielkość kosztów i ich struktury z

podziałem

na koszty stałe i koszty zmienne

☺ ceny sprzedaży

Podział kosztów

Podział kosztów

→ Koszty stałe

→ Koszty zmienne

Koszty Stałe

Koszty Stałe

Są to koszty, które nie zależą od

wielkości produkcji. Ich ogólny

poziom w firmie jest stały w krótkim

lub średnim okresie.

Do kosztów stałych

zaliczamy:

* Amortyzację

* Podatki (obciążające koszty,

np. podatek od

nieruchomości)

* Koszty wynajmu

* Opłaty leasingowe

* Składki ubezpieczeniowe

Koszty Zmienne

Koszty Zmienne

Są to koszty, które zwiększają się wraz ze

wzrostem działalności produkcyjnej,

usługowej i sprzedaży. Wzrost ten powinien

postępować proporcjonalnie.

W przypadku ograniczenia działalności i

sprzedaży koszty zmienne ulegają

odpowiedniemu

zmniejszeniu.

Do kosztów zmiennych zaliczamy:

Koszty materiałów bezpośrednich

Koszty energii technologicznej

Koszty robocizny bezpośredniej

Koszty niektórych usług obcych

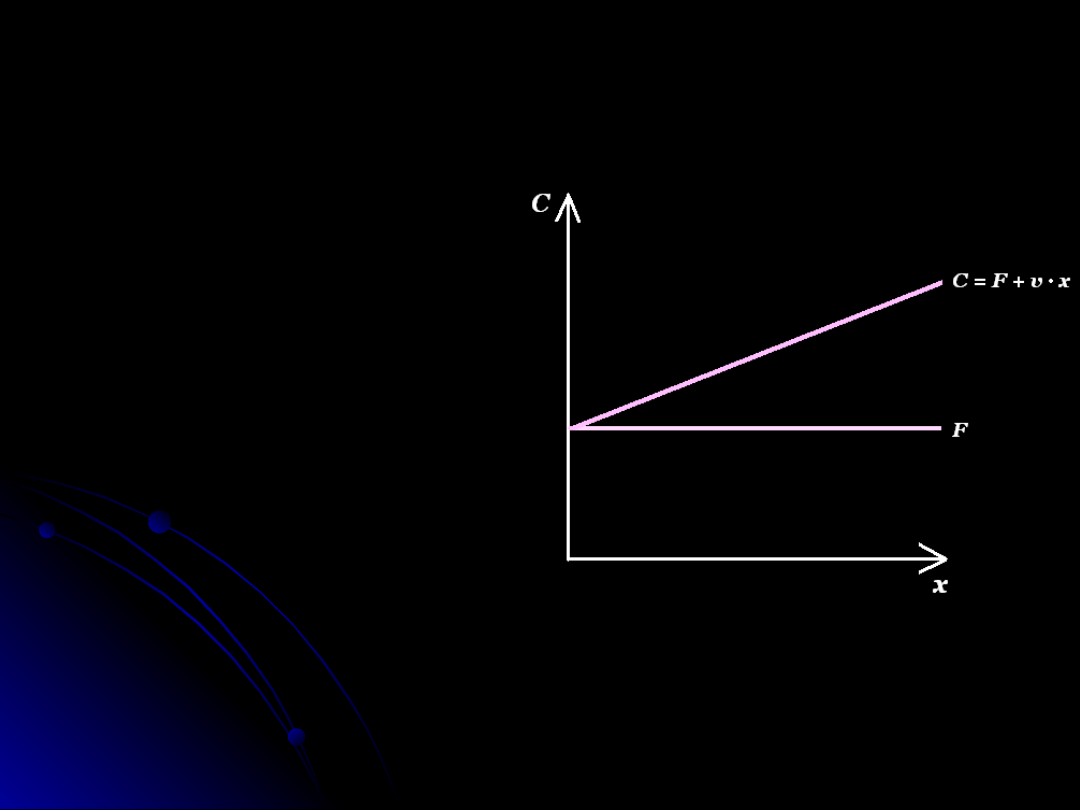

Koszty a wielkość

Koszty a wielkość

produkcji

produkcji

x – liczba wyprodukowanych jednostek

(szt.)

F – koszty stałe (bez kosztów odsetek)

v – jednostkowe koszty zmienne

C – koszty ogółem

→ Dla szerokiego zakresu zmienności

wielkości

produkcji koszty stałe (F) są stałe.

→ Suma kosztów zmiennych (V = v · x)

rośnie

proporcjonalnie wraz ze wzrostem

produkcji.

→ Prosta (C = F + v · x) przedstawia

zależność

między wielkością produkcji a sumą kosztów

stałych i zmiennych.

Próg rentowności

Próg rentowności

dla jednego

dla jednego

produktu

produktu

Przychody ze sprzedaży,

Przychody ze sprzedaży,

koszty a wielkość produkcji

koszty a wielkość produkcji

(sprzedaży)

(sprzedaży)

W konstrukcji tego wykresu zakłada się

liniowe zależności między:

Przychodami ze sprzedaży (S)

a liczbą sprzedanych jednostek (x)

Kosztami ogółem (C)

a liczbą wyprodukowanych jednostek

(x)

W algebraiczny sposób przedstawia to układ równań:

S = p · x

C = F + x · v

Gdzie:

S – sprzedaż wartościowo (przychody ze sprzedaży)

x – liczba wyprodukowanych i sprzedanych jednostek (szt.)

p – cena jednostkowa

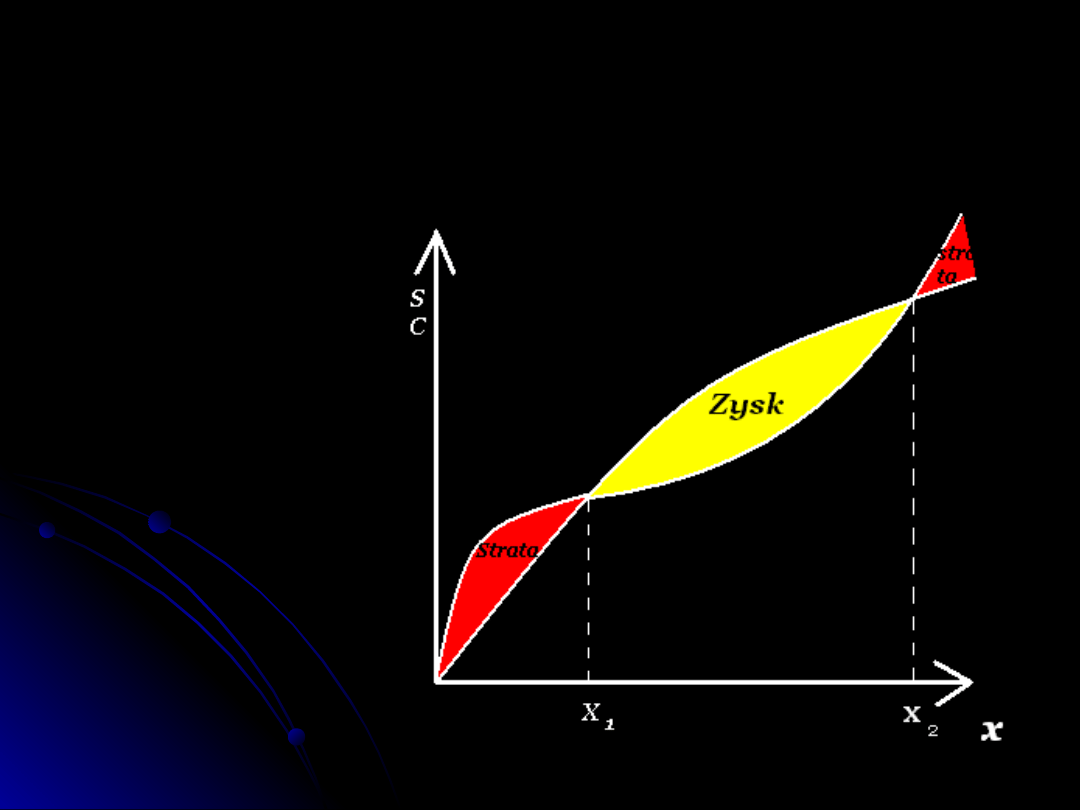

Nieliniowy próg rentowności

Nieliniowy próg rentowności

Założenia modelu progu

Założenia modelu progu

rentowności

rentowności

Zależności między przychodami, kosztami a wielkością

produkcji i sprzedaży mają charakter nieliniowy.

Działalność gospodarcza jest rentowna dla sprzedaży w

przedziale (x1- x2), dla której przychody za sprzedaży są

większe od sumy kosztów ogółem.

Początkowo koszty rosną w szybkim tempie, lecz po

przekroczeniu granicy (x1) rosną w tempie umiarkowanym,

a po przekroczeniu kolejnej granicy (pow. x2) rosną w

szybszym tempie.

Dla małej wielkości sprzedaży (od 0 do x1), tj. dla małej

podaży, ceny jednostkowe są wysokie.

Od x1 do x2 podaż wzrasta, a ceny jednostkowe spadają.

Kolejnym wzrostom sprzedaży (pow. X2) towarzyszą niższe

ceny.

Krańcowe wzrostu sprzedaży są okupione zmniejszeniem

cen jednostkowych.

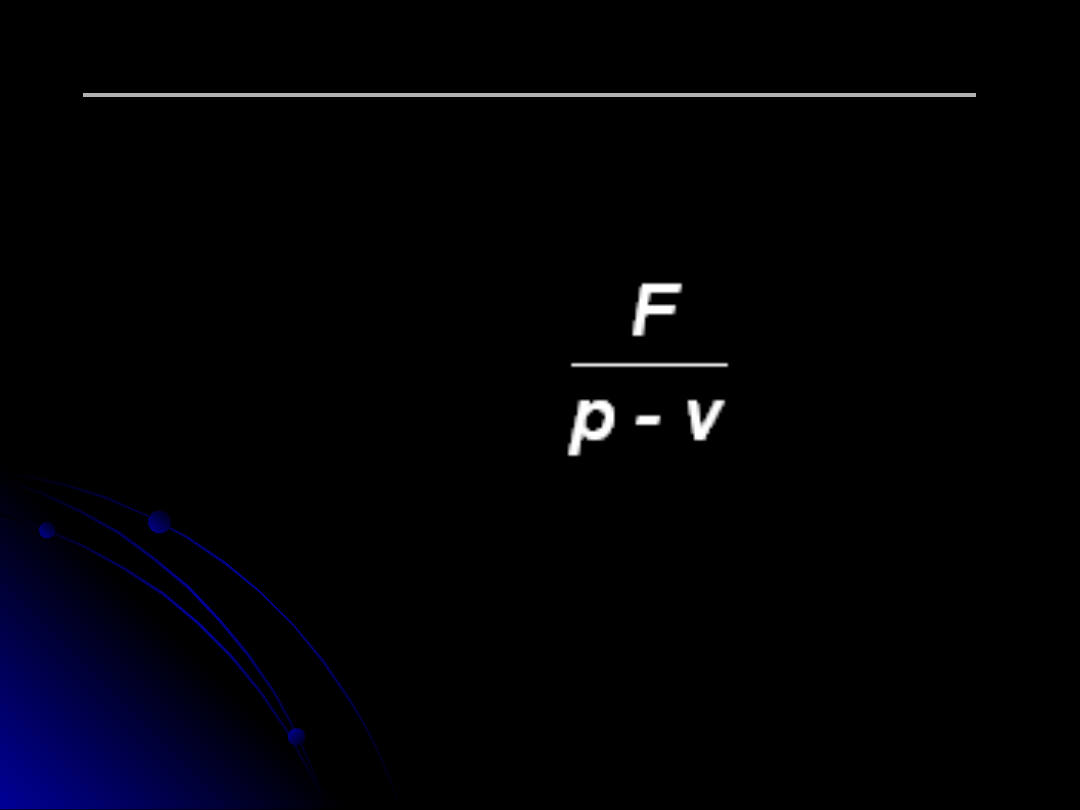

Ilościowy próg rentowności

Ilościowy próg rentowności

jest wyrażony wzorem

jest wyrażony wzorem

x

0

=

gdzie:

x

0

– próg rentowności

F – koszty stałe

p – ceny jednostkowe

v – koszty jednostkowe

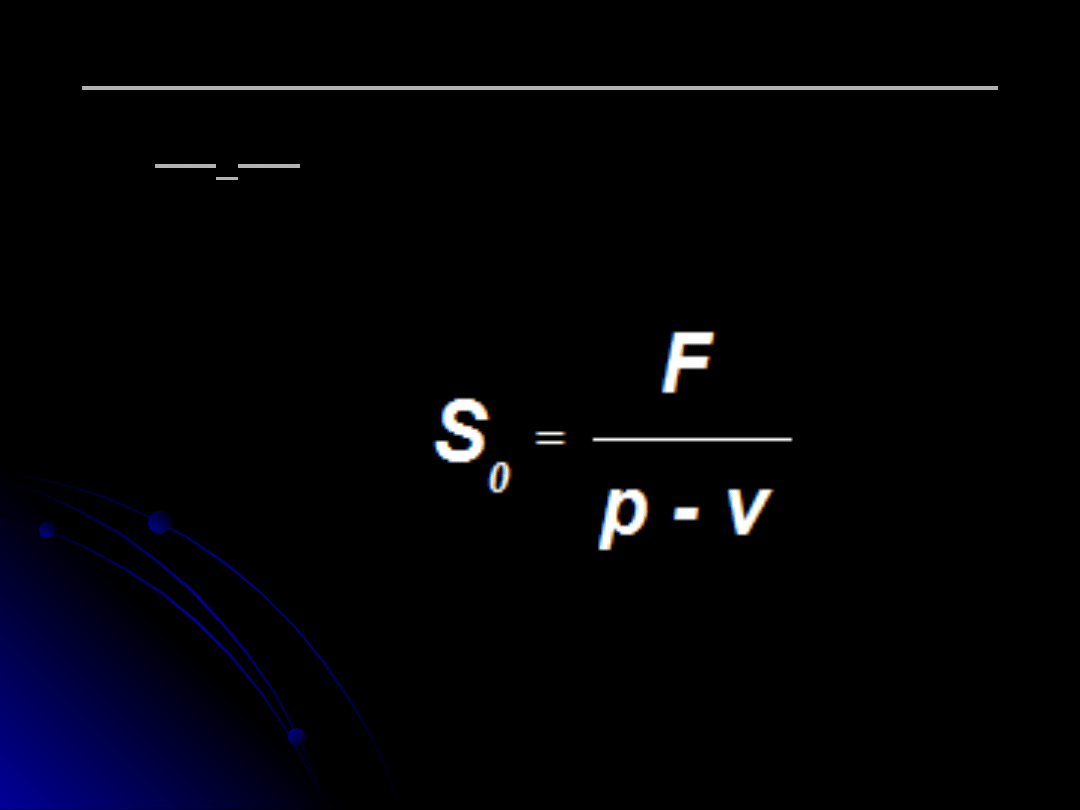

Wartościowy próg rentowności

Wartościowy próg rentowności

(S

(S

0

0

)

)

jest wyrażony wzorem

jest wyrażony wzorem

:

:

Analiza

Wrażliwości

ANALIZA WRAŻLIWOŚCI

ANALIZA WRAŻLIWOŚCI

Przeprowadza się ją na etapie podejmowania

decyzji.

Jej podstawą jest opracowanie optymistycznego i

pesymistycznego wariantu zmian warunków

działania przedsiębiorstwa.

Zmiany wpływają na poziom elementów

obliczeniowych progu rentowności.

W badaniach można uwzględniac zmianę jednego

czynnika (np. ceny) przy innych nie zmienionych

Obejmuje badanie granicznego poziomu

poszczególnych czynników.

Rodzaje Analiz Wrażliwości

Rodzaje Analiz Wrażliwości

1.

Ustalanie wielkości granicznych

2.

Margines bezpieczeństwa

3.

Dźwignia operacyjna

4.

Dźwignia finansowa

5.

Dźwignia połączona

6.

Mnożniki zysku

1. Ustalanie wielkości

1. Ustalanie wielkości

granicznych

granicznych

Wyznaczenie wielkości granicznych

dla analizowanych czynników polega

na ustaleniu takiej ich wysokości, która

przy nie zmienionym poziomie innych

czynników zagwarantuje jedynie

osiągnięcie progu rentowności.

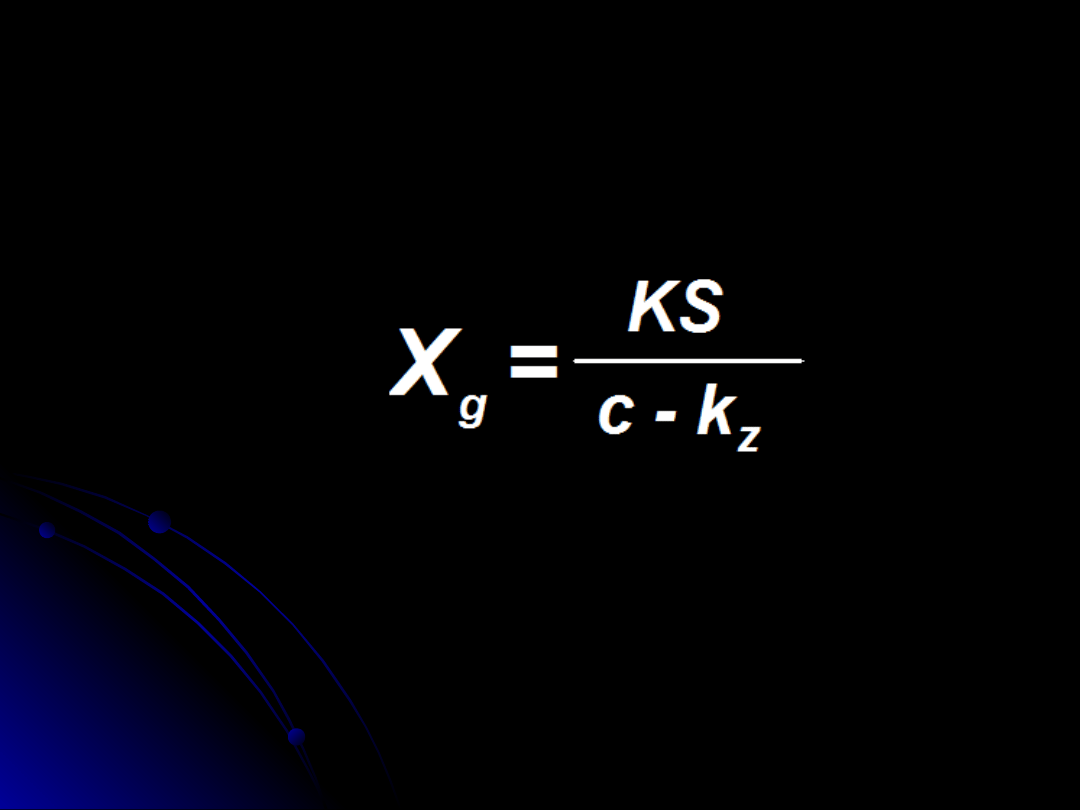

Ustalenie granicznego poziomu

Ustalenie granicznego poziomu

sprzedaży (X

sprzedaży (X

g

g

)

)

Gdzie

KS – koszty stałe

c – graniczny poziom jednostkowej ceny sprzedaży

kz – jednostkowe koszty zmienne

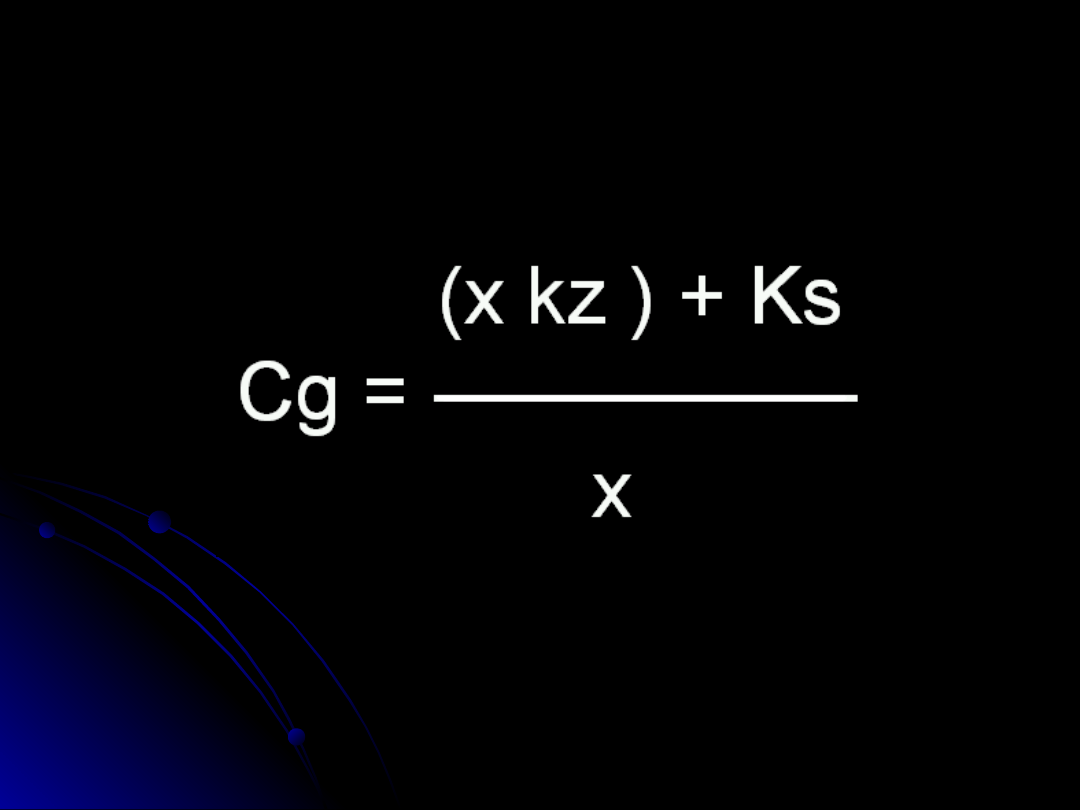

Ustalenie granicznego poziomu cen

Ustalenie granicznego poziomu cen

(Cg)

(Cg)

Ustalenie granicznego poziomu

Ustalenie granicznego poziomu

kosztów stałych (KSg)

kosztów stałych (KSg)

KSg = x (c – kz)

ANALIZA WRAŻLIWOŚCI NA PODSTAWIE

ANALIZA WRAŻLIWOŚCI NA PODSTAWIE

WIELKOŚCI GRANICZNYCH

WIELKOŚCI GRANICZNYCH

Im niższy dopuszczalny procentowy poziom

zmian (wskaźnik bezpieczeństwa) dla

danego czynnika, tym większy jest stopień

wrażliwości – tym bardziej zysk jest czuły na

zmianę danego czynnika (należy go wówczas

dokładniej kontrolować).

c. d. ANALIZA WRAŻLIWOŚCI NA PODSTAWIE

c. d. ANALIZA WRAŻLIWOŚCI NA PODSTAWIE

WIELKOŚCI GRANICZNYCH

WIELKOŚCI GRANICZNYCH

Jeśli wielkości graniczne wykorzystamy do obliczenia względnej

zmiany tych czynników (jako różnicy między wielkością graniczną a

wielkością wyjściową wskaźnika do wielkości wyjściowej), wówczas

taka zmiana, jako wskaźnik bezpieczeństwa, może być miarą

wrażliwości zysku na zmianę danego czynnika, czyli:

Wwz = (Ww – /Wg/) *

100%

Ww

gdzie:

Wwz – wskaźnik wrażliwości zysku,

Wg – wielkość graniczna,

Ww – wielkość wyjściowa.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

Wyszukiwarka

Podobne podstrony:

Analiza progu rentowności, ekonomia, 2 rok, Finanse przedsiębiorstwa, Finanse przedsiebiorstwa

4 Analiza progu rentownosci id Nieznany (2)

lista 6 BW analiza progu rentownosci, - bezpieczeństwo wewnętrzne, Podstawy Finansów

6 analiza progu rentownosci zag

2 Analiza progu rentowności 2012 2013id 20130 ppt

Analiza progu rentownosci

ANALIZA PROGU RENTOWNOŚCI, Zarządzanie i inżynieria produkcji, Semestr 6, Rachunek kosztów dla inżyn

cw 9 analiza progu rentownosci i struktury rynku, AGH, Semestr IX, Ekonomika w górnictwie odkrywkowy

analiza progu rentowności i symulacja ceny równowagi (19 str, Analiza i inne

Analiza progu rentowności

Analiza progu rentownoÂci, licencjat, rok 3, Zaawansowana rachunkowosc zarzadcza

ANALIZA PROGU RENTOWNOÂSCI 2, Studia, Finanse przedsiębiorstw

Wykład 7 Analiza progu rentowno¶ci

Analiza progu rentowności analiza wrażliwości zysku

Analiza progu rentowności

Analiza progu rentowności

Analiza progu rentowności, ekonomia, 2 rok, Finanse przedsiębiorstwa, Finanse przedsiebiorstwa

więcej podobnych podstron