Efektywność inwestycji i rachunek

ekonomiczny na przykładzie projektu

stacji obsługi samochodów

Wyborowi przedsięwzięć najbardziej

opłacalnych służy rachunek

ekonomiczny. Rachunek ten ustala

opłacalność przedsięwzięcia i przy

możliwych kilku wariantach stanowi

kryterium wyboru

Rachunek ekonomiczny

Stosunek nakładów do efektów

przedsięwzięcia wskazuje okres, w

którym zwrócą się nakłady poniesione na

realizację przedsięwzięcia. Im ten okres

jest krótszy, tym większa jest opłacalność

inwestycji lub przedsięwzięcia. Można to

obliczyć przy pomocy wskaźnika

okresu zwrotu nakładów.

Wt = I/E ,

gdzie:

Wt -wskaźnik okresu zwrotu nakładów

I – suma nakładów poniesionych na inwestycję

E – suma efektów ekonomicznych

Rachunek ekonomiczny

Opłacalność inwestycji można też

przeprowadzić za pomocą wskaźnika

opłacalności, który oblicza się przy użyciu

następującego wzoru:

Wo = E/I,

gdzie:

Wo – wskaźnik opłacalności

E – suma efektów ekonomicznych

I - suma nakładów poniesionych na inwestycję.

Wskaźnik oblicza efekt ekonomiczny przypadający na 1

zł nakładów poniesionych na realizację inwestycji

Przykład

Nakłady na realizację przedsięwzięcia wynoszą 1.200

mln zł. Roczny efekt ekonomiczny wynosi 600 mln

zł. Oblicz wskaźnik okresu zwrotu nakładów i

opłacalności.

Wt = 1.200 mln zł/ 600 mln zł = 2 lata

Wo = 600 mln zł/ 1.200 mln zł = 0,50 zł

(zainwestowana złotówka przynosi 50 groszy zysku)

lub

Wo = 1/Wt = ½ = 0,50

Poniższe slajdy pokazują

przykład założeń i sposobu

obliczania efektów

ekonomicznych planowanej

inwestycji oraz jej rachunku

ekonomicznego. Planowaną

inwestycją jest projekt małej

stacji obsługi samochodów.

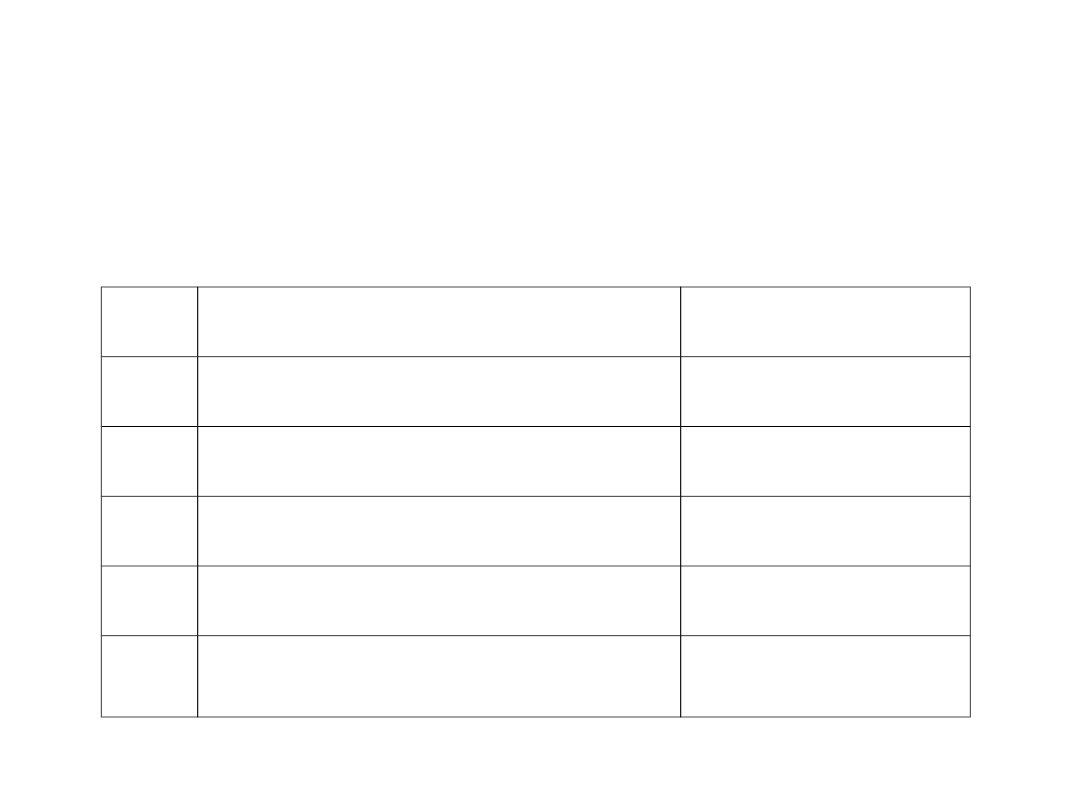

Projekt małej stacji obsługi samochodów -

założenia

L.p.

Rodzaj nakładu

Wartość nakładu

1.

Zakup gruntu

38.000,00

2.

Wykonawstwo budowy

130.000,00

3.

Projekt

1.500,00

4.

Wyposażenie

63.000,00

Łączna wartość nakładów

232.500,00

Zestawienie zapotrzebowania finansowego na realizację projektu prezentuje tabela

poniżej.

Tabela 1. Nakłady na inwestycję

Źródło: opracowanie własne

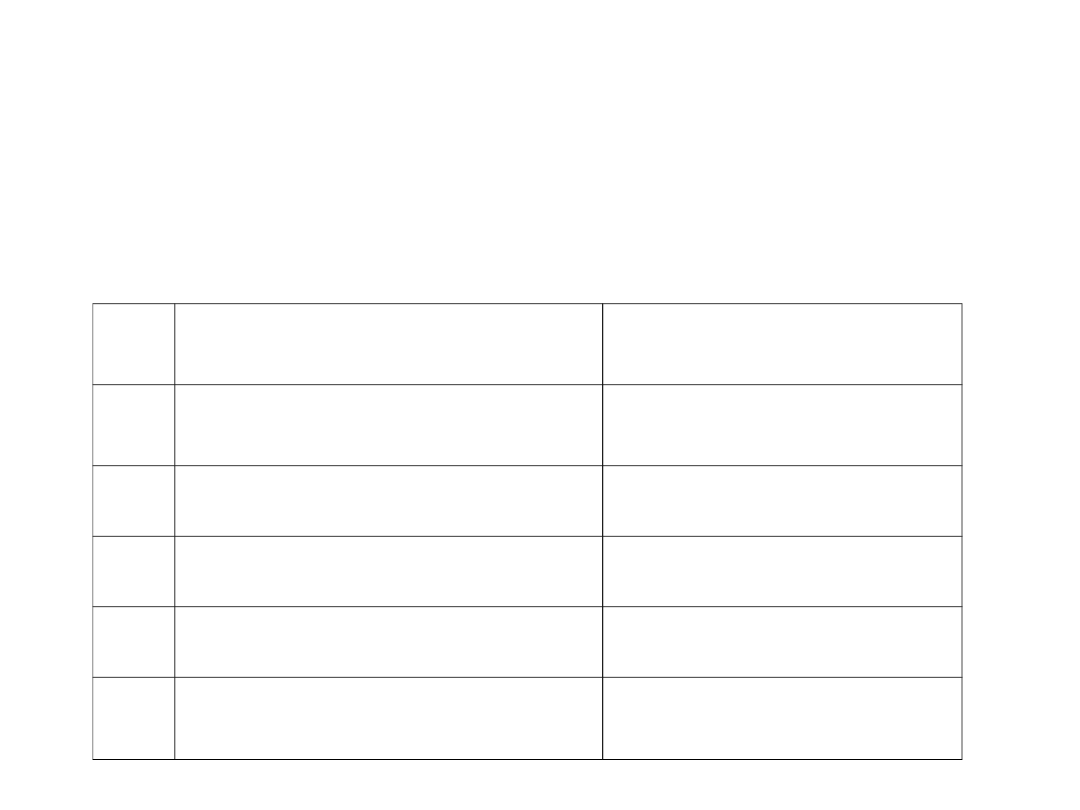

L.p. Nazwa instytucji finansującej Kwota

dofinansowania

(w zł)

1.

Fundacja

Rozwoju

Gminy

Zelów

120.000,00

2.

Powiatowy Urząd Pracy

42.000,00

3.

Kredyt bankowy

30.000,00

4.

Wkład własny

40.500,00

Łączna

kwota

dofinansowania

232.500,00

Łączna kwota kapitałów własnych i obcych, służących sfinansowaniu inwestycji wynosi 232.500

zł

Tabela 2. Zestawienie źródeł finansowania projektu (pasywa)

Źródło: opracowanie własne

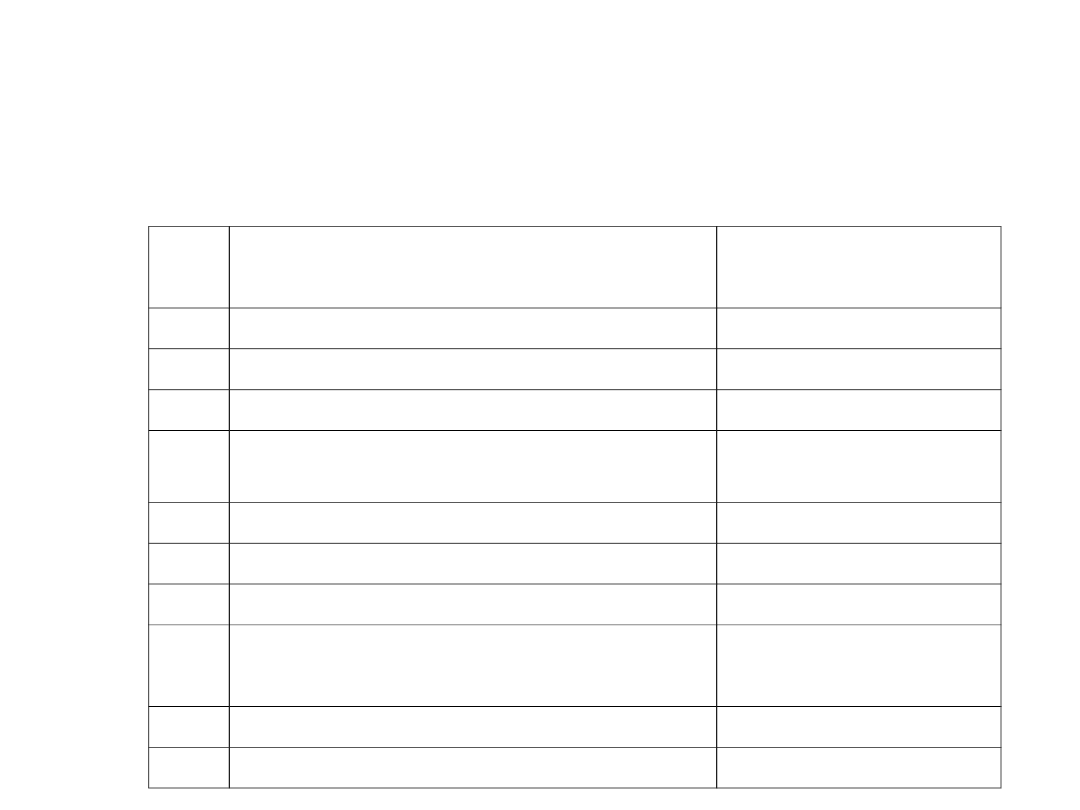

Projekt małej stacji obsługi samochodów -

założenia

L.p

Nazwa kosztu stałego (A)

Wielkość kosztu na

miesiąc (w zł)

1.

Płaca brutto x 3-ch pracowników

6.000,00

2.

koszt energii i oświetlenia

400,00

3.

koszt ZUS

1.500,00

4.

koszt

podatków

od

gruntu

i

nieruchomości

170,00

5.

ewentualne podatki

200,00

6.

koszt obsługi kredytów

1500,00

7.

koszty monitoringu i inne

500.00

L.p

Nazwa kosztu zmiennego (B)

Wielkość kosztu na

miesiąc (w zł)

1.

Koszty izolacji, smaru, rękawic itp.

500,00

Razem Koszt Całkowity (A+B)

10.770,00

Zestawienie kosztów całkowitych zawiera tabela 3.

Tabela 3.Koszty całkowite projektu stacji obsługi samochodów- zestawienie

Źródło: opracowanie własne

Projekt małej stacji obsługi samochodów -

założenia

Projekt małej stacji obsługi samochodów - założenia

• Przyjęta cena roboczogodziny (rbh) dla

samochodów osobowych w kwocie 75,00

zł/godz.

• Przeciętny czas pracy każdego z

pracowników 6 godzin. Zakłada się także

zatrudnienie 3-ch pracowników, których

obowiązuje praca przez 20 dni w miesiącu.

75,00 zł/rbh x 3 pracowników x 6 h x 20 dni = 27.000,00 zł,

zatem roczny przychód: 27.000,00 zł x 12 miesięcy =

324.000,00 zł.

Wynika z tego, że każdy pracownik wypracuje miesięcznie

9.000,00 zł przychodu, co stanowi 108.000,00 zł rocznie na

każdego z trzech pracowników

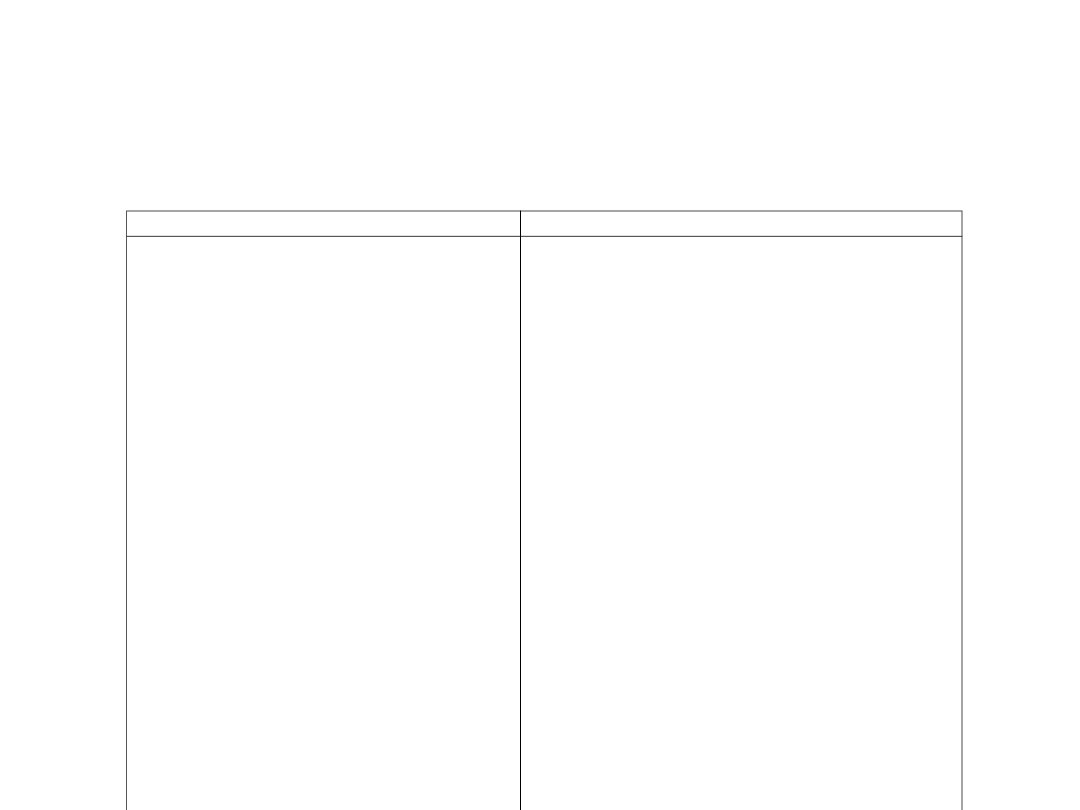

AKTYWA

PASYWA

A. Majątek trwały

I.

Grunty i tereny

38.000,00

II. Budynki i budowle

131.500,00

III. Maszyny

i

urządzenia……....63.000,00

A. Majątek obrotowy

I.

Zapasy………………………..........

0,00

II. Należności…………………….......

.0,00

III. Środki

pieniężne……………….......0,00

A. Kapitał (fundusze własne)

I.

Kapitał założycielski

40.500,00

II. Zysk

z

latubiegłych………………..0,00

A. Kapitały obce

I.

Długoterminowy kredyt bankowy

30.000,00

I.

Krótkoterminowy kredyt bankowy i

inne pożyczki

162.000,00

A. Zobowiązania

I.

Zobowiązania wobec dostawców

0,0

II. Zobowiązania

wobec

budżetu…….0,0

A. Wynik finansowy

I.

Zysk (+)

0,0

II. Strata (-)

0,0

Suma bilansowa (A+B)

232.500,00

Suma bilansowa (A+B+C+D)

232.500,00

Bilans nowopowstałej stacji obsługi samochodów zawiera podstawowe zestawienie aktywów i pasywów.

Tab. 4. Bilans otwarcia nowopowstałej stacji obsługi

•Źródło: opracowanie własne

Projekt małej stacji obsługi samochodów -

bilans

Analiza kosztów całkowitych

Koszty całkowite przewidziane dla projektu stacji

obsługi samochodów są sumą kosztów stałych i kosztów

zmiennych. Równanie kosztów całkowitych przyjmie

zatem następującą postać i przypisane im wartości

miesięczne:

Kc = Ks + Kz, gdzie:

Kc – koszt całkowity

Ks – koszt stały

Kz – koszt zmienny.

Kc = 10.270,00 zł + 500,00 zł = 10.770,00 zł.

Roczny koszt całkowity wyniesie: 10.770,00 zł x 12

miesięcy = 129.240,00 zł, w tym koszty stałe roczne:

123.240,00 zł.

Analiza progu rentowności w

wyrażeniu

ilościowym - BEP

(break even point)

Wzór na próg rentowności w wyrażeniu

ilościowym (BEP):

BEP = Ks/c-jkz = P, gdzie jkz- jednostkowy koszt zmienny, P – ilość

usług.

Obliczono, że jkz dla usługi wyniesie 5 zł, zatem równanie na

BEP

miesięczny:

BEP = 10.270,00 zł/75,00 zł – 5,00 zł = 146,71 usług

Wynik oznacza, że należy wykonać 146,71 usług miesięcznie, aby

przychody zrównały się z kosztami, czyli 7,34 usługi dziennie.

Każda kolejna usługa będzie wypracowywała zysk dla stacji.

Opierając się na powyższych założeniach można także obliczyć

roczny ilościowy próg rentowności:

BEP = 123.240,00 zł/75,00 zł – 5 zł = 1760,57 usług.

Powyższy wynik oznacza, że rocznie należy wykonać 1760,57 usług

dla osiągnięcia progu rentowności.

Wzór na próg rentowności w wyrażeniu

wartościowym (BEP’)

jest następujący:

BEP’ = (Ks/c – jkz) x c, czyli BEP x c, wówczas

miesięczna

wartość usług, które muszą być wykonane, aby osiągnąć próg

rentowności wynosi:

BEP’ = 146,71 usług x 75,00 zł = 11.003,25 zł,

zatem

rocznie:

BEP’ = 1760,57 usług x 75 zł = 132.042,75 zł.

Wyniki powyższe oznaczają, że miesięcznie należy sprzedać

usługi za 11.003,25 zł, a rocznie za 132.042,75 zł, aby osiągnąć

próg rentowności.

Analiza progu rentowności w

wyrażeniu

wartościowym -

BEP’

Obliczanie zysku

prawdopodobnego

Biorąc pod uwagę obliczenia związane z możliwymi

do osiągnięcia przychodami, wynika, że stacja osiągnie

15.996,75 zł zysku miesięcznie, czyli 191.957,25 zł zysku

rocznie. Obliczono to w następujący sposób:

Zysk miesięczny – BEP’ miesięczny = 27.000,00 zł –

11.003,25 zł = 15.996,75 zł

oraz:

Zysk roczny – BEP’ roczny = 324.000,00 zł – 132.042,75

zł = 191.957,25 zł

.

Zakładając następnie, że 3-ch pracowników jest w

stanie wytworzyć 27.000,00 zł przychodu miesięcznego,

to muszą oni łącznie wykonać 360 usług miesięcznie, co

oznacza że jeden pracownik winien wyświadczyć 120

usług miesięcznie, czyli 6 usług dziennie

.

Obliczanie zysku

maksymalnego

• Przy takich założeniach można obliczyć zysk maksymalny (Zm)

przedsiębiorstwa posługując się następującym wzorem:

• Zm = Pm x c – (Ks + Pm x jKz),

gdzie : Zm – zysk maksymalny, Pm

maksymalne zdolności produkcyjne (wytwórcze) przedsiębiorstwa.

Poniżej dokonałem wyliczenia maksymalnego zysku rocznego, jaki

może osiągnąć stacja obsługi samochodów:

- koszty stałe roczne wynoszą 123.240,00 zł

- cena - 75,00 zł/rbh

- jkz - 5,00 zł

- Pm – 4320 usług rocznie, zatem:

• Zm = 4320 x 75,00 zł – (123.240,00 + 4320 x 5,00 zł) = 179.160,00 zł.

Z obliczeń wynika, że stacja obsługi jest w stanie przynieść 179.160,00

zł maksymalnego zysku rocznego. Oczywiście, powyższe założenia

można modyfikować na różne sposoby, na przykład można

podwyższyć cenę usługi, co może spowodować prawdopodobny

spadek popytu na nią, można także obniżyć cenę usługi, co

(korzystając z prawa popytu) spowoduje wzrost popytu na usługę

motoryzacyjną.

Analiza progu rentowności w wyrażeniu

procentowym- BEP”

Przyjęto, że zdolności produkcyjne (Pm) stacji obsługi, to

4320 usług na rok. Na tej podstawie można także obliczyć

próg rentowności w wyrażeniu procentowym (BEP”),

którego wzór przedstawia się następująco:

• BEP” = [Ks/Pm x (c – jKz)] x 100 %, czyli (BEP/Pm) x 100%

zatem

miesięcznie

wynosi:

• BEP” = [10.270,00 zł/360 x (75,00 zł – 5,00 zł)] x 100% =

(146,71 usług/360) x 100% = 40,74 %

oraz

roczny

wynik musi być identyczny, co można

sprawdzić:

• BEP” = (1760,57 usług/4320) x 100% = 40,74%

Wynik oznacza, że wystarczy sprzedać 40,74%

prognozowanych zdolności produkcyjnych, aby osiągnąć

próg rentowności. Wynik ten oznacza także, że firma będzie

miała 59 % bezpieczeństwa na wypadek, gdyby popyt spadł

lub gdyby obniżyła się zdolność produkcyjna stacji.

Wskaźnik bezpieczeństwa

firmy

Powyższe stwierdzenie można udowodnić stosując

następujący wzór na

wskaźnik bezpieczeństwa

(Wb):

• Wb = Pm – BEP/Pm, czyli

• Wb = 4320 usług rocznie – 1760,57 usług/ 4320

usług = 0,59.

Wynik Wb = 0 oznaczałby, że firma nie ma

żadnego bezpieczeństwa na wypadek spadku

popytu lub obniżenia zdolności wytwórczych.

Wynik 0,59 oznacza, że na przykład gdyby

zdolności wytwórcze spadły o 10%, to firma ma

jeszcze 49% zapas bezpieczeństwa. Dopiero

spadek zdolności wytwórczych o 59% spowoduje,

że Wb osiągnie zero.

Analiza wskaźnikowa-

wskaźniki rentowności

Wskaźnik zyskowności sprzedaży (zwrot ze

sprzedaży)

=

zysk netto x 100%/ sprzedaż netto =

=179.160,00 zł x 100%/ 324.000,00 zł = 55,30%

Wskaźnik ten pokazuje jaki procent zysku netto

przynosi jednostka ze sprzedaży. Im wyższa

wartość tego wskaźnika, tym sytuacja wyrażona

przez niego jest korzystniejsza. Uzyskany wynik

oznacza, że każda złotówka sprzedaży przynosi

ponad 0,55 zł zysku.

Analiza wskaźnikowa-

wskaźniki rentowności

Wskaźnik zyskowności kapitałów własnych =

zysk netto x 100%/ kapitały własne = 179.160,00 zł x

100%/ 40.500,00 zł = 4,42%

Wskaźnik ten charakteryzuje stosunek zysku netto

do łącznej kwoty kapitałów własnych lub własnych i

zrównanych z własnymi, uwzględnia także zysk nie

podzielony jednostki gospodarczej w zakresie

przeznaczonym na zasilenie kapitałów zasadniczych.

Odpowiada na pytanie ile zysku netto przypada na

jednostkę kapitałów własnych. Otrzymany wynik

oznacza, że kapitały własne są rentowne i każda

zainwestowana złotówka przynosi 4,42% zysku.

Analiza wskaźnikowa-

wskaźniki rentowności

Wskaźnik zyskowności majątku (aktywów)

= zysk netto x 100%/ majątek (aktywa) =

179.160,00 zł x 100%/232.500,00 zł = 0,77%

Wskaźnik ten określa wielkość zysku netto jaką

przynosi jedna złotówka majątku (aktywów) firmy.

Przy aktualnym stanie aktywów wynik pokazuje, że

każda zainwestowana złotówka przynosi 0,77%

zysku.

Wskaźniki zadłużenia

• Do oceny zadłużenia wykorzystuje się następujące wskaźniki

finansowe:

•

Wskaźnik ogólnego poziomu zadłużenia=

(zadłużenie

ogółem/aktywa ogółem) x 100% = (192.000,00 zł/232.500,00 zł) x

100% = 82,58%

Wskaźnik powyższy informuje, jaki udział w całości aktywów stanowi

zadłużenie. Im wyższa wielkość tego wskaźnika , tym stopień

zadłużenia firmy jest większy i odwrotnie. Inaczej, im większy poziom

tego wskaźnika, tym mniejszy udział własnych środków finansujących

działalność firmy i odwrotnie. Zbyt niski poziom wskaźnika może

świadczyć o niewykorzystaniu zewnętrznych źródeł finansowania dla

zwiększenia korzyści finansowych firmy. Poziom 82,58%, to wysoki

wskaźnik świadczący o znacznym zadłużeniu firmy. Należy jednak

zwrócić uwagę na fakt, iż firma (stacja obsługi samochodów) jest w

fazie projektowania, natomiast niektóre kredyty zostaną umorzone

lub zrefundowane, np. te, które przeznacza Urząd Pracy.

Wskaźniki zadłużenia

• Wskaźnik zadłużenia długoterminowego

=

(zadłużenie długoterminowe/kapitały własne) x 100% =

(30.000,00 zł/40.500,00 zł) x 100% = 74,07%

Przez zadłużenie długoterminowe rozumie się długi

spłacane w okresie dłuższym niż jeden rok od danego

momentu. Są to np. kredyty długoterminowe i pożyczki

hipoteczne. Wskaźnik wyższy od 100% świadczy, że

zadłużenie długoterminowe przewyższa kapitały własne.

Jest to oczywiście sytuacja niekorzystna dla

pożyczkodawców , wskazuje bowiem na ryzyko związane

ze spłatą długu. W analizowanym przypadku widać, że nie

jest to zbyt niski wskaźnik (74,07%), ale nie należy

zapominać, że jest to rozruch firmy.

Jako zadłużenie długoterminowe przyjęto tylko wartość

kredytu bankowego, gdyż niektóre kapitały obce zostaną

zrefundowane po uruchomieniu działalności gospodarczej

Rachunek ekonomiczny

inwestycji

wskaźnik okresu zwrotu nakładów

Wt = I/E = 232.500 zł/ 324.000 zł = 0,7

roku

(w ciągu 8,5 miesięcy zwrócą się poniesione nakłady)

Wskaźnik opłacalności

Wo = E/I = 324.000 zł/ 232.500 zł = 1,39

zł

(każda zainwestowana złotówka przynosi 39 gr zysku)

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

Wyszukiwarka

Podobne podstrony:

ocena efektywności inwestycji (6 str), Ekonomia

Ścieżka edukacyjna jako atrakcja agroturystyczna gospodarstwa na przykładzie wybranych gospodarstw a

lipiński, badanie efektywności inwestycji, badnie zakupu walca drogowego projekt

Ścieżka edukacyjna jako atrakcja agroturystyczna gospodarstwa na przykładzie wybranych gospodarstw a

praca licencjacka Animacja społeczna seniorów na przykładzie projektu Seniorzy na czasie

Żeglarstwo morskie osób niewidomych na przykładzie projektu Zobaczyć Morze

Charakterystyka projektów współfinansowanych ze środków Europejskiego Funduszu Społecznego na przykł

004 10. Rachunek efektywności inwestycji, ekonomia menedżerska

Analiza ekonomiczna ocena efektywności inwestycji

Ocena ekonomicznej efektywności inwestycji

Edukacja zdrowotna inwestycją na całe życie

podejmowanie działalności gospodarczej na własny rachunek, Ekonomia, ekonomia

podejmowanie działalności gospodarczej na własny rachunek, Ekonomia

WN 9.3. Ocena ekonomicznej efektywnosci inwestycji, materiały dydaktyczne

Ocena ekonomiczna efektywnosci inwestycji

Analiza ekonomiczna ocena efektywności inwestycji

Ocena ekonomicznej efektywności inwestycji

więcej podobnych podstron