1

Klasyczne metody

kalkulacji kosztów

produktów i ustalania cen

Rok akademicki 2007/2008

2

1. Podstawowe pojęcia, cele i

zadania

Kalkulacja to ogół czynności mających na celu

ustalenie zarówno ogólnej sumy, jak i sum

poszczególnych pozycji (składników, elementów)

kosztów przypadających na przedmiot kalkulacji,

którym może być jednostka wyrobu gotowego,

usługi, towaru, zlecenia produkcyjnego itp. (I.

Frymark, Rachunkowość handlowa).

Kalkulacja służy do ustalenie według pozycji

kalkula-cyjnych

całkowitego

kosztu

własnego

przedmiotu

kalkulacji

za

pomocą

metod

dostosowanych do rodzaju i organizacji produkcji. (T.

Naumiuk, Koszty w rachunko-wości finansowej).

3

Celem kalkulacji jest dostarczenie rzetelnych i

obiektyw-nych

informacji

niezbędnych

do

podejmowania decyzji zapewniających sprawne i

racjonalne

zarządzanie

procesami

gospodarczymi w trakcie ich planowania,

realizacji,

kontroli

i

oceny

służącej

wnioskowaniu na przyszłość.

Zadania kalkulacji:

• ustalenie kosztu wytworzenia jednostki produktu

z uwzględnieniem struktury jego składników,

• dostarczenie informacji ułatwiających:

– zaprogramowanie

przyszłej

optymalnej

struktury asortymentowej produkcji,

4

– restrukturyzację

oprzyrządowania

(wyposażenia w urządzenia i maszyny)

uwzględniającego ulepszenie technologii i

techniki wytwarzania,

– sprawowanie

skutecznej

kontroli

efektywności

gospodarowania

oraz

utrzymywania komórek organizacyjnych o

charakterze wspólnym (pośrednim),

– sformułowanie wiarygodnych podstaw

ustalania opłacalnych cen sprzedaży

produktów,

5

– dostarczenie informacji niezbędnych do

ustalenia i oceny wyników finansowych

uzyskiwanych na sprzedaży poszczególnych

rodzajów

wyrobów

(usług)

przy

wykorzystaniu niezbędnych, dostosowanych

do warunków jednostki systemów rachunku

kosztów

(a

m.in..

Rachunku

kosztów

rzeczywistych,

rachunku

kosztów

postulowanych, np. normatywnych, rachunku

kosztów niepełnych, np. zmiennych), a także

rodzajów

(planowa,

wstępna,

ofertowa,

cenowa, wynikowa itp.), metod i odmian

kalkulacji.

6

2. Pojęcie i zasady ustalania

jednostek kalkulacyjnych

Warunkiem uzyskania poprawnych i rzetelnych

(wiary-godnych)

wyników

kalkulacji

jest

określenie przedmiotu kalkulacji.

Przedmiotem kalkulacji są jednoznacznie

zidentyfikowane (określone) oraz pozwalające

się wyrazić liczbowo odcinki działalności, a

zwłaszcza wytwarzane produkty wydziałów

podstawowych lub pomocniczych.

W praktyce kalkulacja może dotyczyć produktu

(wyrobu) gotowego lub półfabrykatów.

7

3. Elementy kalkulacji kosztów

materiały bezpośrednie

+ wynagrodzenia osób zatrudnionych

bezpośrednio przy produkcji

+ narzuty na wynagrodzenia pracowników

bezpośrednio zatrudnionych przy produkcji

+ koszty pośrednie (odpowiednia część kosztów

wydziałowych)

= techniczny koszt wytworzenia

8

4. Tradycyjne metody kalkulacji

kosztów

Rodzaje kalkulacji kosztów wg kryterium metody

sporządzania:

• kalkulacja podziałowa:

– prosta,

– ze współczynnikiem,

– fazowa (procesowa, wielostopniowa),

– produktów sprzężonych (łącznych);

• kalkulacja doliczeniowa:

– zleceniowa,

– asortymentowa.

9

Kalkulacja podziałowa prosta ma zastosowanie

w przedsiębiorstwach wytwarzających masowo

jeden produkt, np.: w elektrowniach, kopalniach

węgla, gorzelniach i cukrowniach.

Przy zastosowaniu tej metody jednostkowy koszt

wytworzenia ustala się poprzez podzielenie

łącznego

kosztu

wytworzenia

przez

ilość

wyprodukowanych wyrobów.

Dla uzyskania bardziej szczegółowych danych do

przeprowadzenia analizy i kontroli wytworzenia,

koszt jednostkowy ustala się w przekroju

struktury.

10

Przykład 1

Przykład 1

Techniczny koszt wytworzenia w miesiącu lutym w gorzelni

obejmował:

• koszty robocizny bezpośredniej

(wynagrodzenia z narzutami)

20.000,-

• koszty materiałów bezpośrednich

80.000,-

• koszty wydziałowe

50.000,-

razem

150.000,-

Wytworzono ogółem 1.000 hl spirytusu.

• obiekt kalkulacyjny

-

1 hl

• koszt jednostkowy-

150.000 : 1.000 = 150

11

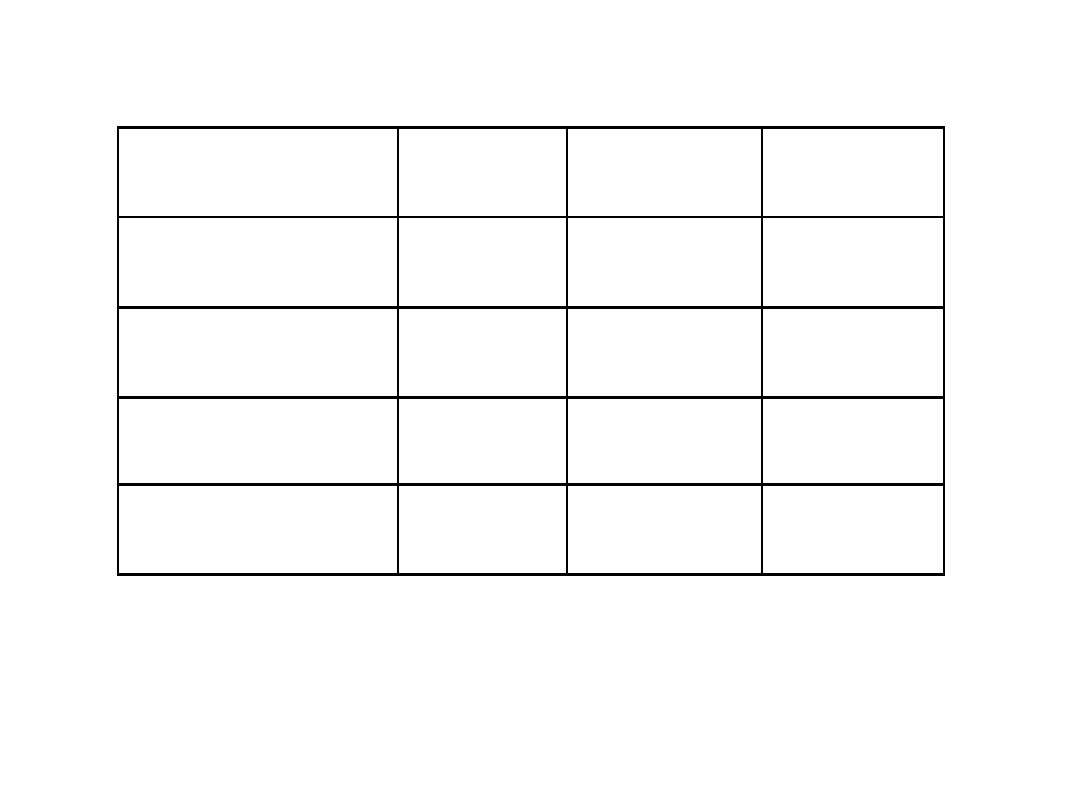

Pozycja kosztów

Kwota

Obiekt

kalkulacyjny

Koszt

jednostkowy

Robocizna

bezpośrednia

20 000

1000 hl

10

Materiały

bezpośrednie

80 000

1000 hl

80

Koszty wydziałowe

50 000

1000 hl

50

Techniczny koszt

wytworzenia

150 000

1000 hl

150

12

Kalkulacja podziałowa ze współczynnikiem

stosowana jest przy produkcji masowej lub

wieloseryjnej, w ramach której wytwarzane są różne

wyroby przy zastosowaniu jednakowej technologii,

ale z nieco odmiennych materia-łów (np. różne

gatunki zup w proszku) lub przy zastosowaniu

odmiennej

technologii,

ale

z

jednakowych

materiałów podstawowych (np. różne gatunki

cegły).

Istotą tej metody jest sprowadzenie różnych

wyrobów do wspólnego mianownika poprzez

przeliczenie ich na umowne obiekty kalkulacyjne za

pomocą współczynników.

13

Kolejność czynności związanych z ustalaniem

jednostko-wego kosztu wytworzenia:

• ustalenie liczby poszczególnych produktów

(wraz z przeliczeniem produkcji w toku na

produkty gotowe),

• ustalenie współczynników przeliczeniowych

dla poszczególnych wyrobów,

• ustalenie liczby jednostek przeliczeniowych,

• obliczenie kosztu jednostki przeliczeniowej,

• ustalenie jednostkowego kosztu wytworzenia.

14

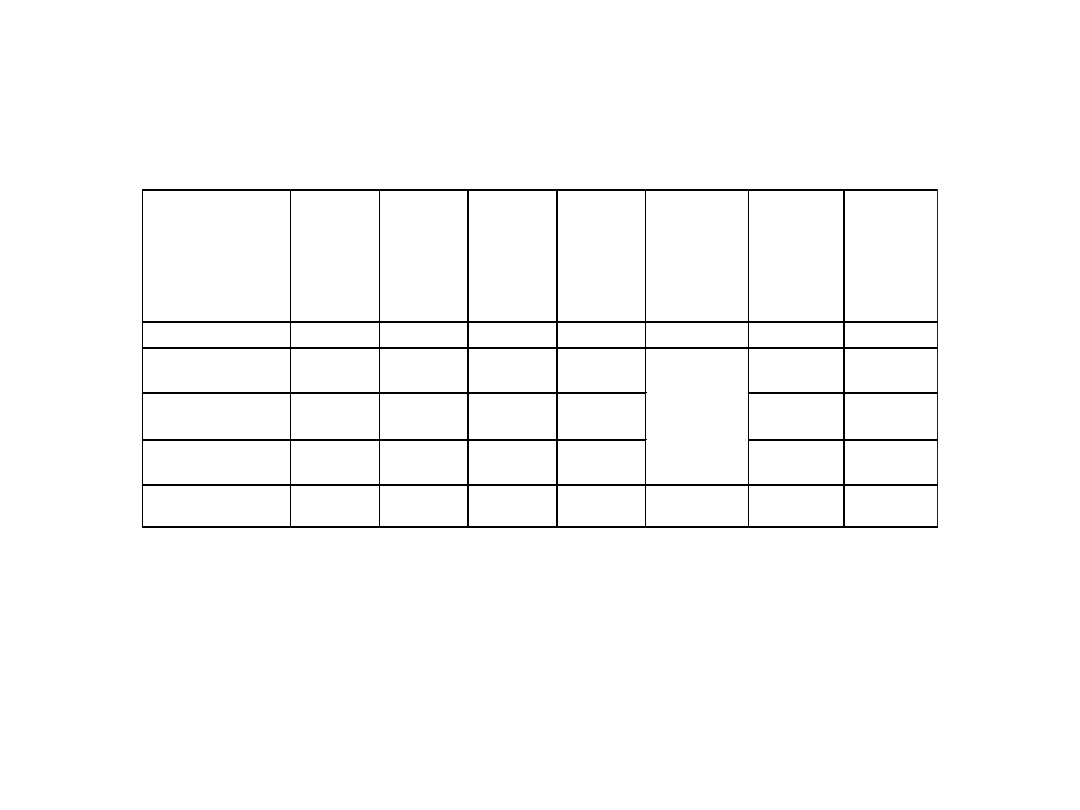

Przykład 2

Przykład 2

Browar wytwarza trzy rodzaje piwa. W lutym poniesiono

następujące koszty:

• robocizna bezpośrednia 250.000

• materiały bezpośrednie 1.350.000

• koszty wydziałowe

750.000

techniczny koszt wytworzenia

2.350.000

Koszty produkcji rozlicza się w oparciu o ustalone współczynniki

technologiczne. W lutym wytworzono i przyjęto do magazynu:

• 800 hl piwa mocnego

- współczynnik 1,0

• 2000 hl piwa jasnego

- współczynnik 0,5

• 2500 hl piwa karmelowego

- współczynnik 0,2.

Ponadto w fazie leżakowania znajduje się 100 hl piwa mocnego,

którego stopień przerobu technologicznego oceniono na 50%.

15

Wyrób

Ilość

faktyczna

Ilość łącznie

z produkcją

w toku

Współ-

czynnik

Ilość

jednostek

przeliczenio-

wych

Koszt

jednostki

przeliczenio-

wej

Koszt

jednostkowy

wyrobu

gotowego

(4 * 6)

Koszt

produkcji

(7 * 3)

1

2

3

4

5

6

7

8

Mocne

800

850

1,0

850

1 000

850 000

J asne

2 000

2 000

0,5

1 000

500

1 000 000

Karmelowe

2 500

2 500

0,2

500

200

500 000

Razem

5 300

5 350

2 350

2 350 000

2 350 000 :

2 350 = 1 000

Produkcja w toku = 100 hl * 50% = 50 hl

16

Kalkulacja

podziałowa

fazowa

(procesowa) stosowana jest przy produkcji

masowej i wieloseryjnej, przechodzącej przez

następujące

po

sobie

fazy

procesu

produkcyjnego, przy czym w każdej z faz

powstaje półfabrykat stanowiący produkt

wyjściowy dla fazy następnej.

17

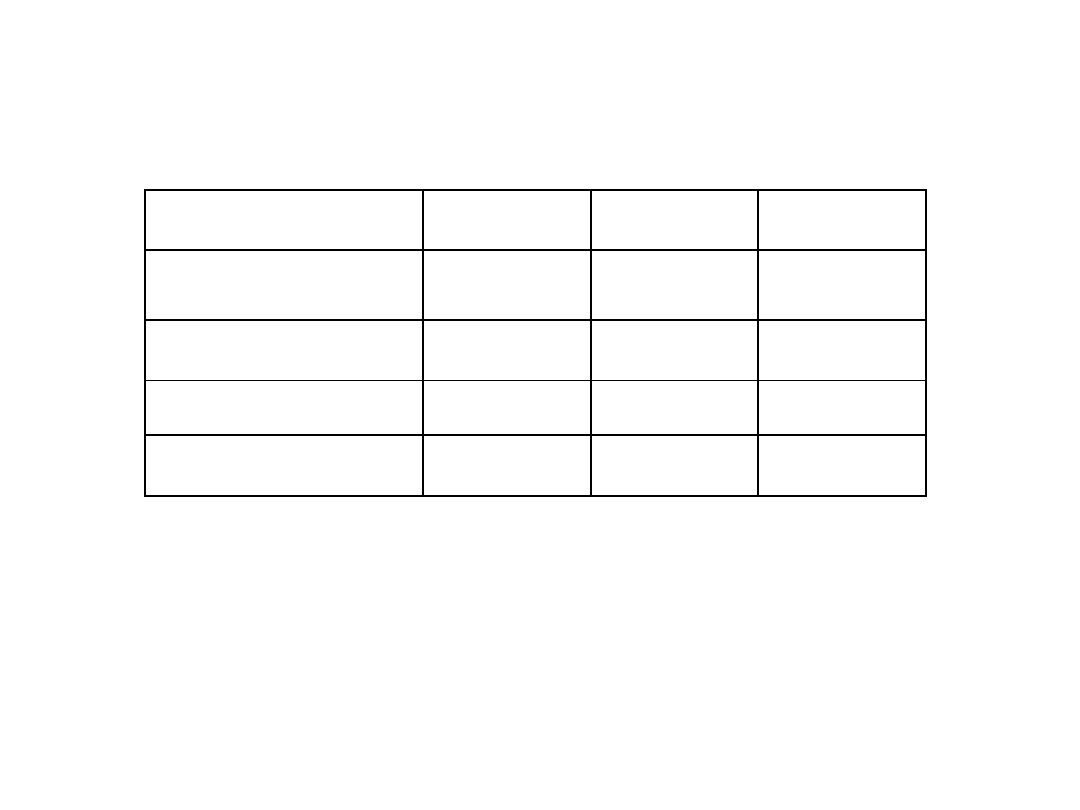

Składniki kosztów

Faza I

Faza II

Ogółem

Materiały

bezpośrednie

20 000

20 000

Płace bezpośrednie

16 000

12 000

28 000

Koszty wydziałowe

16 000

23 000

39 000

Razem

52 000

35 000

87 000

Przykład 3

Przykład 3

W miesiącu lutym wytworzono w fazie I - 4.000 szt.

półfabrykatów, z czego przekazano do fazy II - 2.500 szt.

W fazie II otrzymano 2.500 szt. wyrobów gotowych

18

Wariant I

Jednostkowy koszt wytworzenia półfabrykatów w

fazie I wynosi 13 (52.000 : 4.000).

Wartość półfabrykatów przekazanych do II fazy

wynosi 32.500 (13 * 2.500).

Kalkulacja jednostkowego kosztu wyrobu

gotowego w fazie II:

• koszt zużytych półfabrykatów fazy I

32.500

• koszty przerobu fazy II

35.000

67.500

Jednostkowy koszt wytworzenia 67.500 : 2.500 =

27

19

Wariant II

Techniczny koszt wytworzenia półfabrykatów

fazy I wynosi 13. Koszty przerobu II fazy,

przypadające na jednostkę produktu, wynoszą

14 (35.000 : 2.500).

Jednostkowy koszt techniczny wytworzenia

wyrobu gotowego wynosi 27 (13 + 14).

20

W odróżnieniu od kalkulacji podziałowej

kalkulacja doliczeniowa ma zastosowanie przy

produkcji jednostkowej i małoseryjnej. Kalkulacja

doliczeniowa opiera się na następujących zasadach:

• musi być jednoznacznie określony obiekt

kalkulacyjny,

• koszty bezpośrednie wynikające z dokumentów

źródłowych ewidencjonuje się bezpośrednio na

konto obiektu kalkulacyjnego,

• muszą być opracowane klucze podziałowe do

rozliczania kosztów pośrednich (wydziałowych).

• Jedną z metod kalkulacji doliczeniowej jest

kalkulacja zleceniowa.

21

Przykład 4

Przykład 4

Jednostka gospodarcza realizowała w lutym dwa

zlecenia:

•

zlecenie 6 - dotyczące 50 szt.wyrobów A,

•

zlecenie 7 - dotyczące 100 szt. wyrobów B.

Koszty zużycia materiałów bezpośrednich zlecenia

nr 6 wynoszą 20.000 a zlecenia 7 - 30.000.

Koszty robocizny bezpośredniej odniesione na

zlecenie 6 wynoszą 40.000 a na zlecenie 7 - 20.000.

Koszty wydziałowe wynoszą 60.000 i są rozliczane

na poszczególne zlecenia w stosunku do robocizny

bezpośredniej.

22

1) Narzut kosztów wydziałowych:

wskaźnik narzutu = 60.000 * 100

= 100%

40.000 + 20.000

Kwota narzutu na zlecenie 6 wynosi 40.000

(100% od 40.000).

Kwota narzutu na zlecenie 7 wynosi 20.000

(100% od 20.000).

23

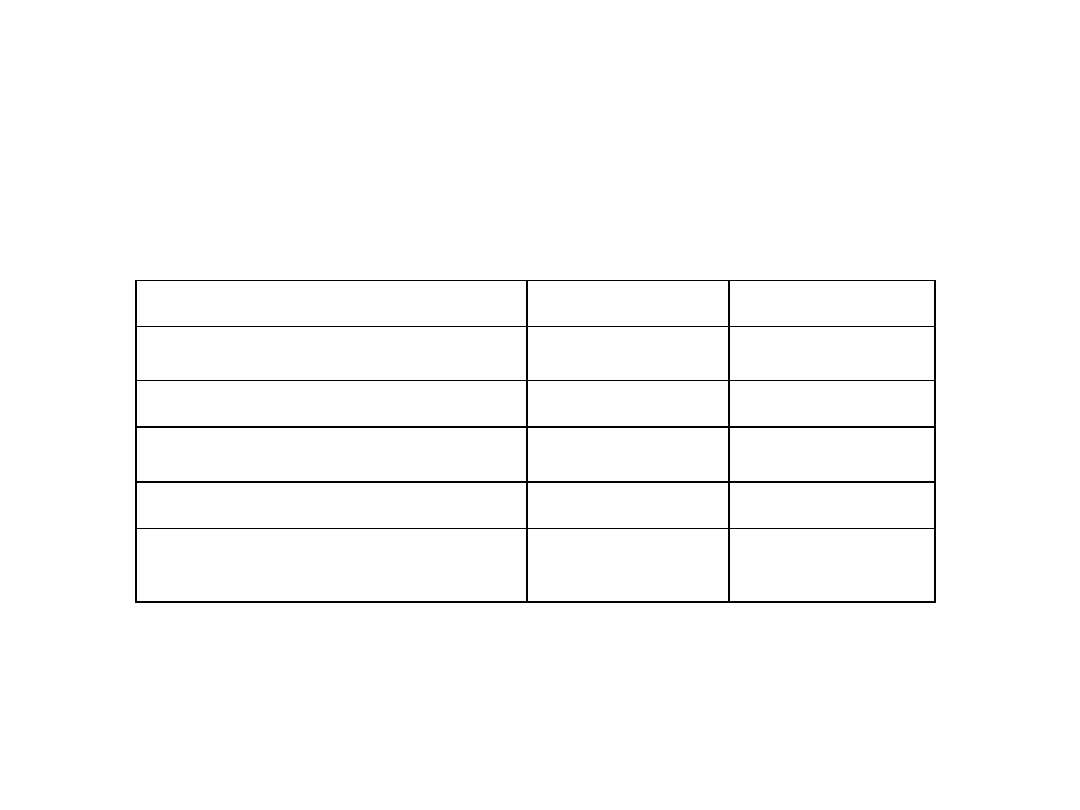

Składniki kosztów

Zlecenie 6

Zlecenie 7

Materiały bezpośrednie

20 000

30 000

P łace bezpośrednie

40 000

20 000

Razem koszty bezpośrednie

60 000

50 000

Koszty wydziałowe

40 000

20 000

Techniczny koszt wytworzenia

100000

70000

2) Ustalenie technicznego kosztu

wytworzenia

24

3) Ustalenie jednostkowego technicznego

kosztu wytworzenia

Zlecenie nr 6 - wyrób A - 2.000 (100.000 :

50)

Zlecenie nr 7 - wyrób B - 700 (70.000 :

100).

25

5. Koszty jako podstawa decyzji

cenowych

Podstawą kalkulacji cenowej jest planowa

kalkulacja kosztów, cena powstaje przez

dodanie do kosztu własnego, narzutu zysku

oraz innych elementów kształtujących cenę.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

Wyszukiwarka

Podobne podstrony:

Kalkulacja kosztów wykład z przykładami, PB-materiały, semestr IV, rachunkowość finansowa

Wykład 4 Kalkulacja kosztów

referat kalkulacja kosztow, Rachunkowosc zarzadcza

RACHUNKOWOŚĆ WSZIB KRAKÓW SEMESTR II - Układ kalkulacyjny kosztów, Dokumenty(1)

Kalkulowanie kosztów imprezy turystycznej(1)

ewidencja i kalkulacja kosztow

Modele rachunku kosztów Wykład 3, UEK, Rachunek Kosztów

To co mówimy - kalkulacja kosztorysowa, geodezja, ROK II, Zarys budownictwa

Kalkulacja kosztów imprezy turystycznej, Prace szkoła

Egzam organizacja, sciąga org - dood, Kalkulacja kosztorysowa- procedura określania przewidywanych k

WYKLAD 10a 11 Kosztowa zasady 97

Metody kalkulacji kosztow produkcji pomocniczej

Kalkulacja i kosztorysowanie W 3

Slajdy, Wyklad 3[1][1] Klasyczna teoria testu

Przykład na sporządzenie arkusza kalkulacyjnego kosztów, Rachunek kosztów, Rachunek kosztów, Rachune

1. Rachunek Kosztów - wykłady, FiR, Rachunek Kosztów

więcej podobnych podstron