1

Finansowanie małych i średnich

przedsiębiorstw

- private equity oraz venture capital

Prezentację stworzyli wkładem ciężkiej pracy:

• Aleksandra Łoskoczyńska

• Kasia Łata

• Jagoda Kowalczyk

• Emilia Kłosek

• Marek Mitka

• Łukasz Młynarczyk

2

Podział małych i średnich

przedsiębiorstw

• Kryteria zaliczenia przedsiębiorstw do sektora małych i

średnich jednostek można podzielić na:

• - jakościowe – jakość ma związek z podkreśleniem

niezależności właściciela firmy (mamy tutaj na uwadze

jego samodzielność zarówno ekonomiczną jak i prawną)

oraz, co związane jest z niezależnością, nie

podleganiem kontroli osób trzecich.

3

Cechy przedsiębiorstw:

swoboda decyzyjna

zaufanie wśród współpracowników ( przedsiębiorstwo

rodzinne)

w ujęciu jakościowym powstają z oszczędności właścicieli

(ograniczenie finansowe)

mała rozpiętość kierowania (brak „zakłóceń”) – jedno

centrum decyzyjne

4

Podział małych i średnich

przedsiębiorstw cd.

• ilościowe

– bierzemy pod uwagę wielkość zatrudnienia,

wartość majątku (aktywa), wartość obrotu. Najczęściej na

przyporządkowanie do danego sektora ma wpływ wielkość

zatrudnienia:

– 0-9 osób => mikroprzedsiębiorstwo,

– 10-50 osób => przedsiębiorstwo małe,

– 51-249 => przedsiębiorstwo średnie.

5

Bariery rozwoju oraz problemy

małych i średnich przedsiębiorstw:

• nadmierna zmienność przepisów (bariery do powstania

małych i średnich przedsiębiorstw)

• tendencja do nadmiernej regulacji prawnej

• niejasność przepisów

• zwiększanie się udziału kredytów w strukturze kapitałów co

może wpłynąć na spadek rentowności, spadek kapitałów

własnych. Ujemny kapitał pracujący (kredyty)

• wzrost zobowiązań

• ograniczenia inwestycyjne , ekspansyjne ze względu na niski

poziom kapitałów własnych w przypadku przedsiębiorstw

małych

• wysokie koszty przystosowania produkcji do obowiązujących

norm

6

Bariery....cd.

• brak odpowiedniego know – how, co wpływa na popełnianie

błędów które nie powinny się wydarzyć,

• ograniczone możliwości wykorzystywania źródeł finansowych

związanych z rynkiem kapitałowym,

• brak wykwalifikowanej kadry managerskiej w przypadku

małych przedsiębiorstw ( decyzje głowy rodziny w przypadku

przedsiębiorstw rodzinnych),

• ograniczony zasięg działania – działalność na rynku lokalnym.

7

Zalety małych i średnich

przedsiębiorstw:

• stosunkowa łatwość założenia,

• w przypadku firm rodzinnych niższe koszty związane z

zatrudnieniem specjalistów,

• brak związków zawodowych wewnątrzzakładowych w

przedsiębiorstwach poniżej 20 osób,

• brak zakłóceń w komunikacji kierownik – pracownik,

• lepsze dostosowanie do warunków panujących w otoczeniu

(zmiany rynkowe),

• lepsza znajomość rynku lokalnego (w przypadku startu),

• pełna kontrola przez właścicieli ( do czasu nadmiernego

posiłkowania się kredytem),

• niższe koszty szkoleń pracowników (wartości względne).

8

Rodzaje finansowania

• Procesy finansowania przedsiębiorstwa można rozpatrywać z wielu

punktów widzenia:

Prawo własności kapitału:

•

- kapitał własny,

•

- kapitał obcy,

Źródła pochodzenia kapitału:

•

- wewnętrzne,

•

- zewnętrzne,

Czas dyspozycji określonym kapitałem:

•

- kapitały krótkoterminowe,

•

- kapitały długoterminowe,

Powód finansowania:

•

- pierwotne,

•

- bieżącej działalności,

- rozwoju, czyli procesów inwestycyjnych

9

Kapitały własne

Źródła

wewnętrzne

• Zysk netto

• Amortyzacja

• Przekształcenia w

aktywach

• Przekształcenia w

kapitałach

Źródła zewnętrzne

• Dopłaty wspólników

• Poszukiwanie

nowych wspólników

• Fundusze venture

capital

• Emisja na rynku

pozagiełdowym

10

Kapitały obce

Kapitały długoterminowe

• Rezerwy

• Bankowe kredyty

długoterminowe

• Poręczenia kredytowe

• Leasing

• Franchising

• Obligacje

• Dotacje i subwencje

• Środki z funduszy pomocowych

• Pożyczki od rodziny i

znajomych

Kapitały krótkoterminowe

• Bankowe kredyty

krótkoterminowe

• Zobowiązania odnawialne

• Kredyty od dostawców

• Kredyty od odbiorców

• Factoring

• Pożyczki z sektora

pozabankowego

• Krótkoterminowe papiery

dłużne

• Pożyczki od rodziny i znajomych

11

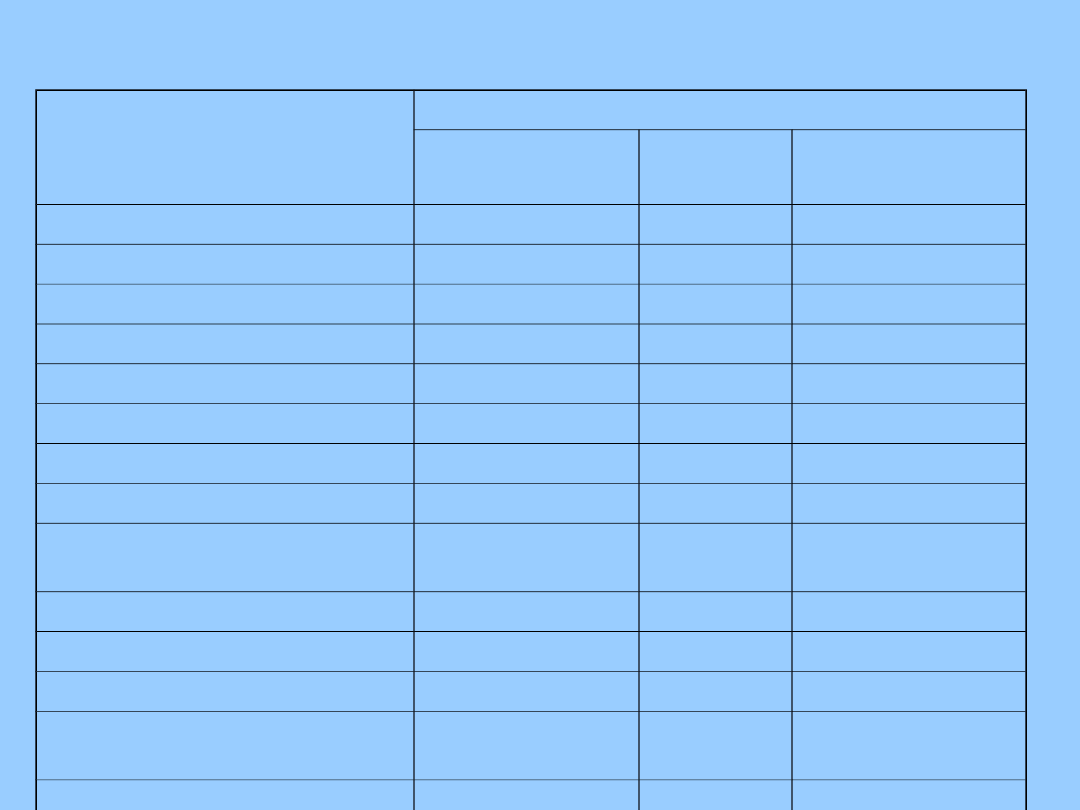

Dostępność do różnych źródeł

finansowania

Dostępność

Faza rozwoju

Koncepcja i

rozruch firmy

Mała

firma

Średnia firma

Samofinansowanie

-

+++

+++

Wkłady wspólników

+++

+++

+++

Emisja akcji poprzez CeTO

-

+

+

Fundusze venture capital

+

++

++

Kredyty bankowe

-

++

+++

Poręczenia kredytowe

-

++

+++

Leasing

-

+++

+++

Franchising

-

+++

+++

Obligacje długo i

krótkoterminowe

-

+

+

Fundusze pomocowe

-

++

++

Kredyt kupiecki

-

+++

+++

Factoring

-

++

+++

Pożyczki z sektora

pozabankowego

-

++

+++

Pożyczki od rodziny i

znajomych

+++

+++

+++

12

Private Equity

• Rynek – niepubliczny

• Czas – średnio- i długoterminowe inwestycje

• Fazy, w których znajduje się przedsiębiorstwo –

wszystkie

• Cel – wzrost wartości firmy i ponadprzeciętne zyski

• Czynnik dodatkowy – kapitał menedżerski

13

Venture Capital

• Kapitał współudziałowy inwestowany w przedsięwzięcia

na wczesnych etapach rozwoju (zasiew lub start) oraz

w fazie ekspansji,

• Odmiana private equity,

• Kapitałem inwestycyjnym podwyższonego ryzyka.

14

Główne branże:

• Telekomunikacja

• Dobra konsumpcyjne

• Usługi finansowe

• IT

15

FORMY DOKONYWANIA INWESTYCJI

• Bezpośrednie,

• Pośrednie:

– Zamknięte,

– Otwarte.

16

ELEMENTY BUDOWY

FUNDUSZU VC

• Masa kapitałowa,

• Inwestorzy kapitałowi,

• Podmiot zarządzający,

• Przedmiot inwestycji.

17

FORMY FUNDUSZY

• Fundusz venture capital,

• Venture management,

• Fundusz z udziałem inwestycji publicznych

18

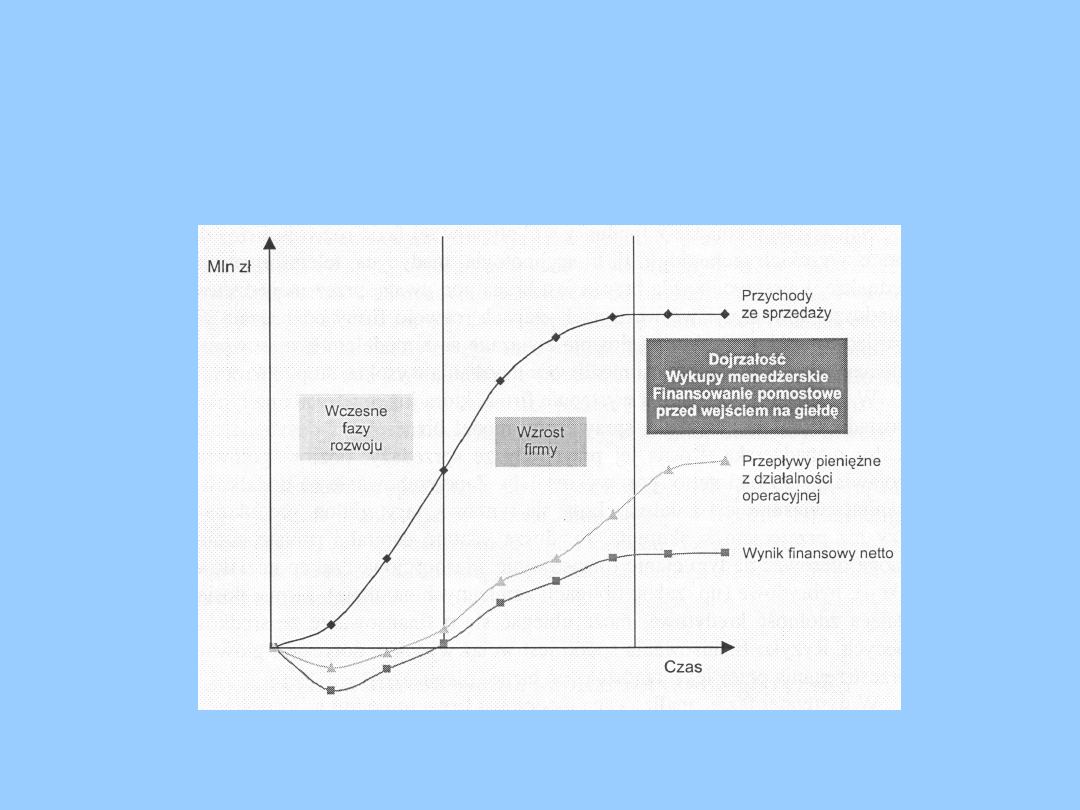

Cykl życia typowej firmy

19

FAZY CYKLU INWESTOWANIA VC

• Fazy początkowe:

– Faza zasiewów,

– Faza startu,

– Faza pierwsza,

• Fazy ekspansji:

– Faza druga,

– Faza trzecia,

– Faza czwarta.

20

Elementy PE

• Wykup menedżerski

• Konsolidacja

• Mezzanine

• Venture leasing

• Venture factoring

• Finansowanie pomostowe

21

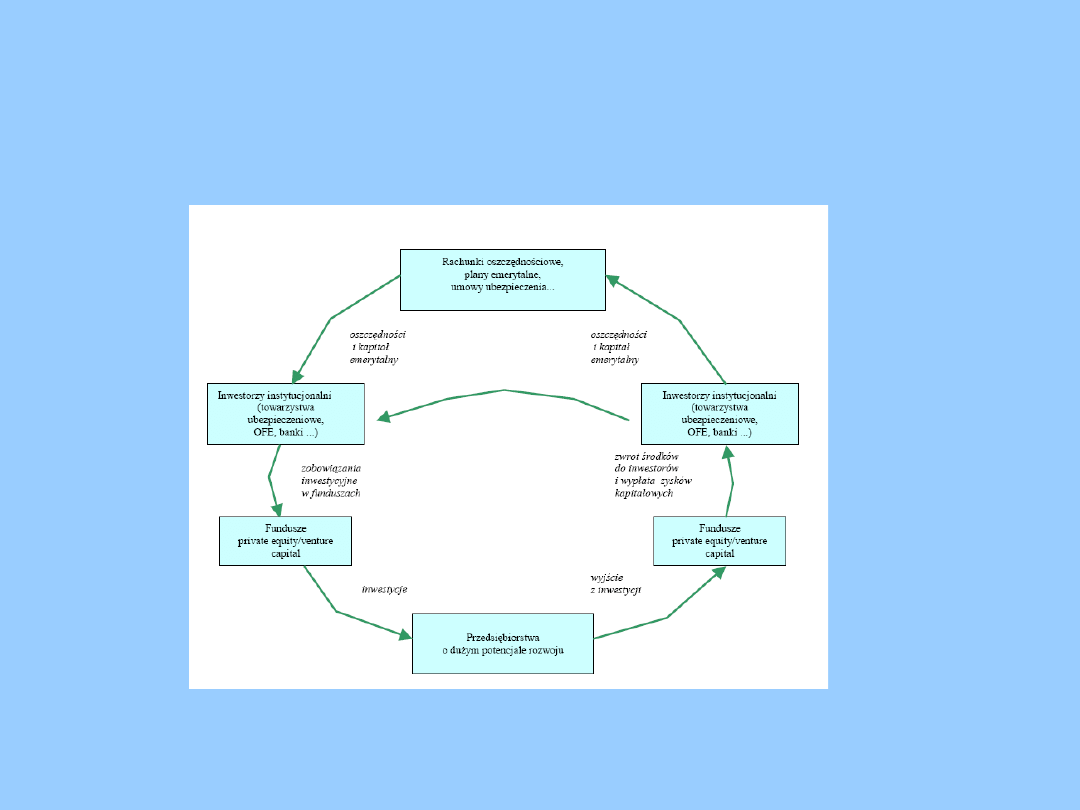

Cykliczność funduszy wysokiego

ryzyka

22

Oczekiwana stopa zwrotu

23

Najczęstsze drogi wyjścia z

inwestycji

• Sprzedaż inwestorowi branżowemu

• Sprzedaż instytucji finansowej

• Sprzedaż innemu funduszowi PE

• Sprzedaż akcji na rynku wtórnym

• Wykup akcji przez menedżerów

24

Historia funduszy wysokiego

ryzyka

25

Zalety i wady PE

26

Bariery wejścia funduszy

wysokiego ryzyka w Polsce

• Niska jakość kadry menedżerskiej

• Słaby rozwój rynku kapitałowego

• Mała podaż atrakcyjnych rozwiązań technologicznych

• System podwójnego opodatkowania

• Niesprzyjająca atmosfera

27

Stymulowanie rozwoju inwestycji

PE i VC

• Regulacje inwestycyjne

• Bodźce podatkowe

• Programy kapitałowe

• Sieć aniołów biznesu

• Rynki pozagiełdowe

28

Stomil Sanok S.A. Jako przykład

przedsiębiorstwa finansowanego

przez fundusze VC

• Stomil Sanok SA jest największym polskim producentem

technicznych wyrobów gumowych i pasów klinowych

• Odbiorcami produktów Stomilu Sanok są:

– Międzynarodowe firmy motoryzacyjne

– Budowlane

– Producenci sprzętu gospodarstwa domowego

– Rolnictwo i pozostały przemysł

29

Najważniejsze wydarzenia oraz etapy

inwestycji funduszy Enterprise

Investors

• 1993 r. – nabycie przez fundusze Enterprise Investors

248 000 akcji spółki Stomil Sanok po cenie 35,48 zł, co

stanowi 80% kapitału akcyjnego. Pozostała część akcji została

sprzedana pracownikom;

• 1995 r. – podwyższenie kapitału akcyjnego Stomilu o 160 000

akcji o wartości nominalnej 10 zł;

• 1996 r. – kolejne podwyższenie kapitału akcyjnego Stomilu o

470 000 akcji o wartości nominalnej 10 zł. Wszystkie akcje

zostały opłacone z kapitału zapasowego;

• 1996 r. – podwyższenie kapitału akcyjnego do kwoty

10 400 000 zł poprzez emisję 500 000 akcji zwykłych (o

wartości nominalnej po 2 zł) po cenie emisyjnej 25 zł. Zmiana

wartości nominalnej akcji z 10 zł na 2 zł (split akcji 1:5),

30

Najważniejsze wydarzenia....cd

• 1999 r. – nabycie 391 384 akcji własnych po średniej cenie 25,56 zł za 1 akcję w celu umorzenia;

• 2000 r. – nabycie 282 224 akcji własnych przez Spółkę po średniej cenie 40 zł za 1 akcję w celu

umorzenia,

• 2000 r. – wypłata dywidendy przez spółkę dla akcjonariuszy za 1999 r. (2,95 zł za 1 akcję).

Fundusze Enterprise Investors otrzymały 8 551 236 zł;

• 2001 r. – wypłata dywidendy przez spółkę dla akcjonariuszy za 1999 r. (1,7 zł za 1 akcję).

Fundusze Enterprise Investors otrzymały 4 909 605 zł;

• 2003 r. – nabycie od funduszy Enterprise Investors 1 361 617 akcji własnych po średniej cenie

40 zł w celu umorzenia. Udział funduszy w kapitale akcyjnym spadł do 43,05%;

• 2003 r. – fundusze Enterprise Investors sprzedały polskim instytucjom finansowym 674 400 akcji

po 83 zł za 1 akcję w transakcjach pozasesyjnych. Udział funduszy w kapitale akcyjnym spadł do

38,33%;

• 2003 r. – sprzedaż przez fundusze Enterprise Investors 452 647 akcji po cenie 103 zł w

transakcjach pozasesyjnych. Udział funduszu w kapitale akcyjnym Stomilu Sanok spadł do 25%;

• 2003 r. – sprzedaż wszystkich posiadanych akcji spółki Stomil Sanok SA przez fundusze

Enterprise Investors w celu ich umorzenia. Średnia cena sprzedaży wyniosła 83 zł. Fundusze

zakończyły swoją inwestycję w Stomil Sanok;

31

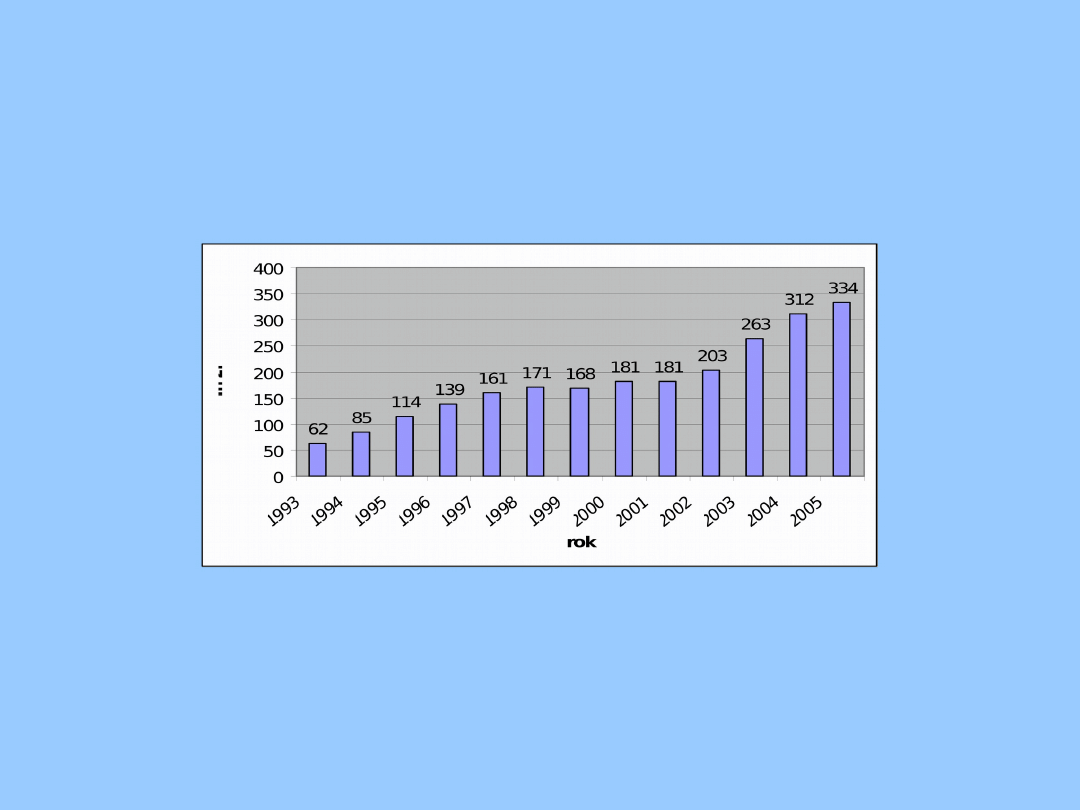

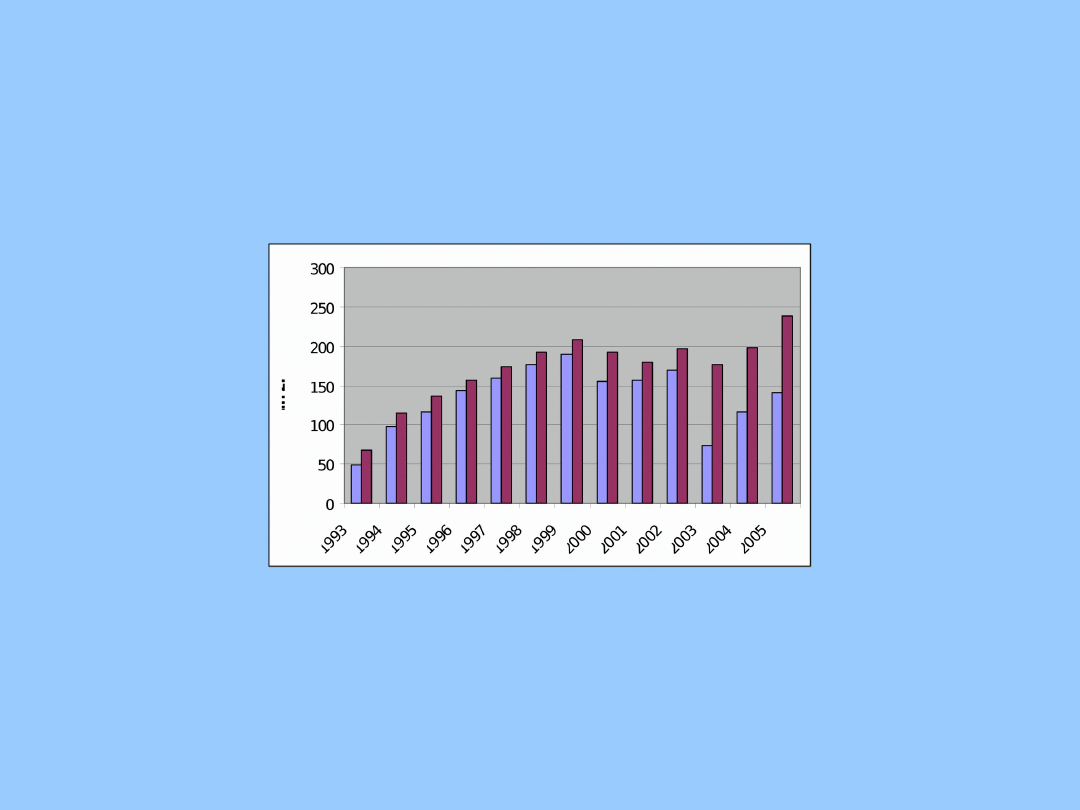

Przychody netto ze sprzedaży Stomilu

Sanok SA w okresie 1993-2005

32

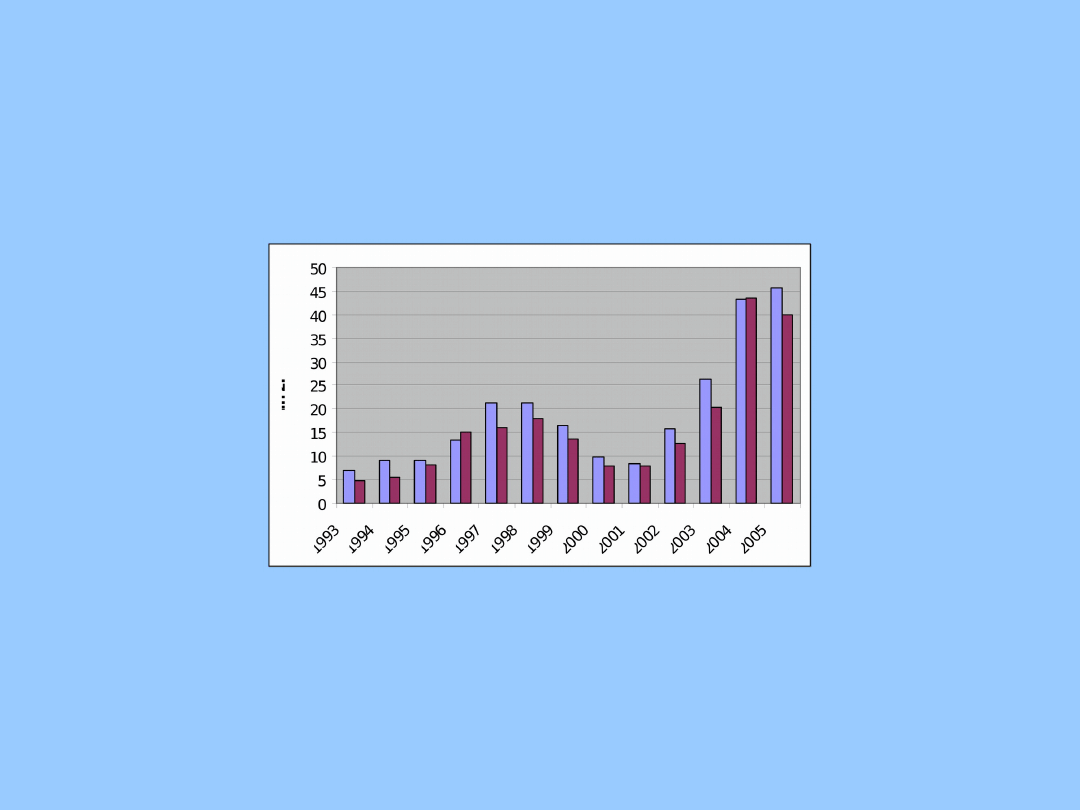

Zysk operacyjny i zysk netto Stomilu

Sanok SA w okresie 1993-2005

33

Aktywa i kapitał własny Stomilu

Sanok SA w okresie 1993-2005

34

Strategia zwiększania wartości Stomil

Sanok SA przez fundusze EI

• Wdrożenie programu inwestycyjnego

• Rekrutacja specjalistów z dziedziny sprzedaży i technologii z

krajów UE

• Reorientacja sprzedaży produktów spółki na rynki UE

• Budowa systemu controllingowego w Stomilu

• Wprowadzenie systemu motywacyjnego kadry menedżerskiej

35

Korzyści finansowe funduszy

Enterprise Investors

Strategia realizowana przez grupę menedżerską znalazła

potwierdzenie w osiągniętych przez Stomil Sanok S.A.

wynikach oraz perspektywach rozwoju spółki . Od

momentu wejścia EI, firma przeznaczyła ponad 50 mln

USD

na

modernizację,

zwiększyła

wydajność

zatrudnienia, udziału eksportu w sprzedaży z kilku

procent na początku lat 90-tych do 35% w roku 2002 i

zdobyła ugruntowaną pozycję w Unii Europejskiej.

Zarząd wykazał zdolność do dynamicznego rozwoju

firmy bez wsparcia ze strony inwestora branżowego i

w 2002 roku grupa menedżerska przedstawiła ofertę

wykupu menedżerskiego.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

Wyszukiwarka

Podobne podstrony:

Zarządzanie finansami przedsiębiorstw

Finanse przedsiębiorstw koszt kapitału 1 i 2

Finanse przedsiebiorstw wyklad Nieznany

Maastricht, studia, finanse przedsiębiorstwa

Analiza progu rentowności, ekonomia, 2 rok, Finanse przedsiębiorstwa, Finanse przedsiebiorstwa

sytuacja ekonomiczno finansowa przedsiebiorstw, Bankowość i Finanse

Finanse przedsiębiorstw(1), Uczelnia, Finanse przedsiębiorstw

System walutowy, studia, Finanse przedsiębiorstw

GRUPA I, TiR UAM II ROK, Finanse przedsiębiorstw

strategie finansowania przedsiębiorstw, [Finanse]

finanse przedsiaebiorstw 2311 107, Finanse przedsiębiorstwa UG

Pytania i odp Finanse Przedsiebiorstw(1), WZR UG, III semestr, Finanse przedsiębiorstw - dr Julia Ko

więcej podobnych podstron