1

Dr Piotr Szczepankowski

PODSTAWY

FINANSÓW

2

Zasady zaliczenia

i literatura przedmiotu

Egzamin w formie testu: 20-25 pytań zamkniętych – pytania

teoretyczne i problemowe oraz 3 zadania do

samodzielnego rozwiązania. Poprawna odpowiedź na

pytanie teoretyczne 1 pkt. Rozwiązanie zadania 2 pkt.

Zaliczenie od (50% + 1) maksymalnej liczby punktów.

Literatura:

1)

D. Korenik, S. Korenik, Podstawy finansów, PWN,

Warszawa 2004

2)

B. Pietrzak, Z. Polański (red.), System finansowy w Polsce,

PWN, Warszawa 2003

3)

W. Dębski, Rynek finansowy i jego mechanizmy, PWN,

Warszawa 2003

4)

S. Owsiak, Podstawy nauki finansów, PWE, Warszawa 2002

5)

Z. Dobosiewicz, Podstawy finansów i bankowości, PWN,

Warszawa 2000

3

WYKŁAD 1

POJĘCIE I FUNKCJE

FINANSÓW

Tematyka:

1.

Pojęcie finansów

2.

Rodzaje decyzji finansowych

3.

Klasyfikacja (podział) finansów

4.

Funkcje finansów

5.

Zjawiska finansowe i ich rodzaje

6.

Podstawowe pojęcia finansowe

4

Pojęcie finansów (1)

Finanse – ogół zjawisk i procesów związanych

z gromadzeniem (pozyskiwaniem) i

podziałem (wydatkowaniem,

inwestowaniem) zasobów pieniężnych.

Przedmiotem nauki finansów są

głównie zjawiska związane z:

tworzeniem pieniądza (bank

centralny)

kreowaniem pieniądza (banki

komercyjne i obrót gotówkowy).

5

Pojęcie finansów (2)

Finanse – dziedzina nauki zajmująca

się analizą działalności finansowej

podmiotów ekonomicznych i skutków

tej działalności.

Skutki działań finansowych są zawsze:

rozłożone w czasie,

niepewne (aspekt ryzyka).

6

Rodzaje decyzji

finansowych

Decyzje operacyjne (m.in. konsumpcja i

oszczędności)

Decyzje inwestycyjne

Decyzje finansowe

Decyzje związane z zarządzaniem

ryzykiem

7

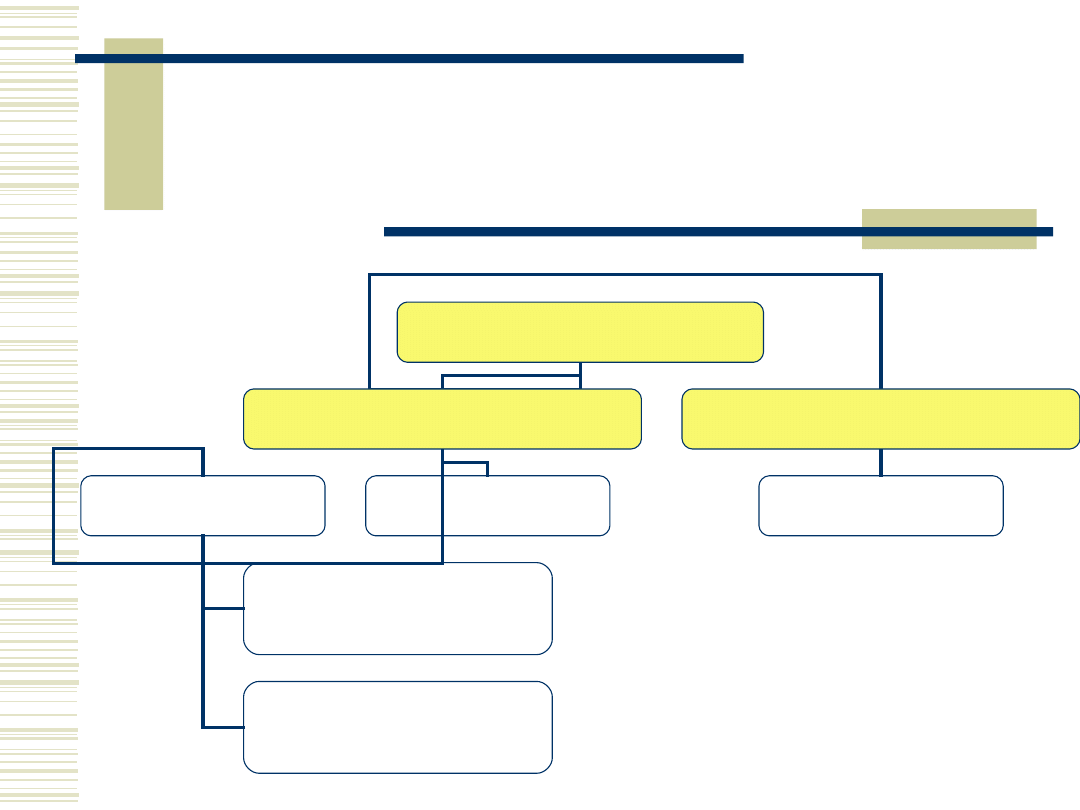

Klasyfikacja (podział)

finansów

KRYTERIUM I – RODZAJ PODMIOTU

EKONOMICZNEGO:

Finanse publiczne

Finanse prywatne

KRYTERIUM II – ZAKRES ANALIZ I

BADAŃ:

Makrofinanse (finanse państwa)

Mikrofinanse (finanse przedsiębiorstw i

gospodarstw domowych)

8

Klasyfikacja (podział)

finansów

KRYTERIUM III – UJĘCIE

PODMIOTOWE:

Finanse rządowe i samorządowe,

Finanse banków,

Finanse przedsiębiorstw,

Finanse towarzystw ubezpieczeniowych,

Finanse towarzystw inwestycyjnych,

Finanse gospodarstw domowych.

9

Funkcje finansów

FUNKCJE FINANSÓW

ALOKACYJNA

REDYSTRYBUCYJNA

STABILIZACYJNA

10

Podstawowe pojęcia

finansowe

Zjawisko finansowe – proces gromadzenia

(akumulacji) i przepływu środków pieniężnych

w podmiocie ekonomicznym oraz pomiędzy

podmiotami ekonomicznymi.

Wyróżnia się:

- zjawiska statyczne, kiedy pieniądz występuje

w bezruchu np. oszczędzanie, kumulowanie

zysku przez przedsiębiorstwa itp.,

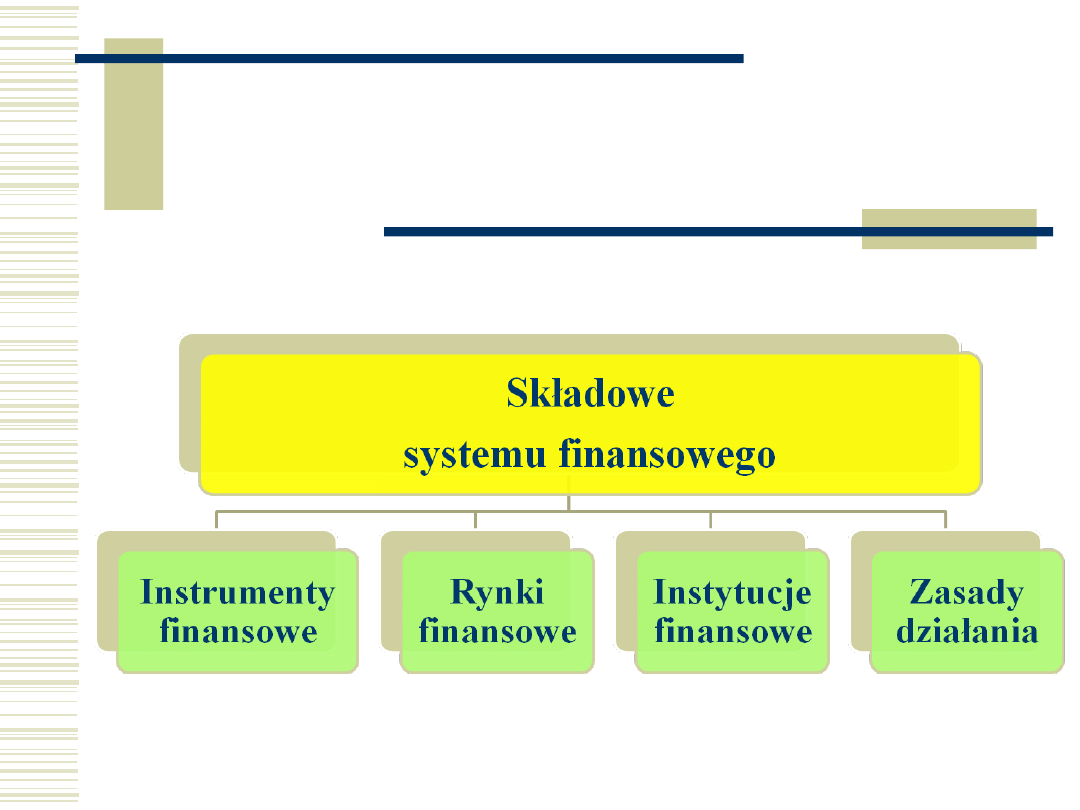

- zjawiska dynamiczne, kiedy pieniądz

występuje w ruchu i przepływa między

podmiotami.

11

Podstawowe pojęcia

finansowe

ZASÓB FINANSOWY – stan na dzień (np. aktywa)

TRANSAKCJA FINANSOWA – pojedyncza operacja

finansowa o określonej wartości

STRUMIEŃ FINANSOWY - ogół transakcji

finansowych zrealizowanych w określonym czasie

(np. w ciągu roku). Składa się z:

wartości,

kierunku ruchu,

czasu, w jakim jest dokonywany.

Strumienie finansowe zmieniają wielkość zasobów

finansowych.

12

Cele ekonomiczne współczesnych

finansów

Utrzymanie równowagi gospodarczej

Maksymalizacja bogactwa

Zachowanie płynności finansowej

Zapewnienie bezproblemowej cyrkulacji

pieniądza między podmiotami

ekonomicznymi

13

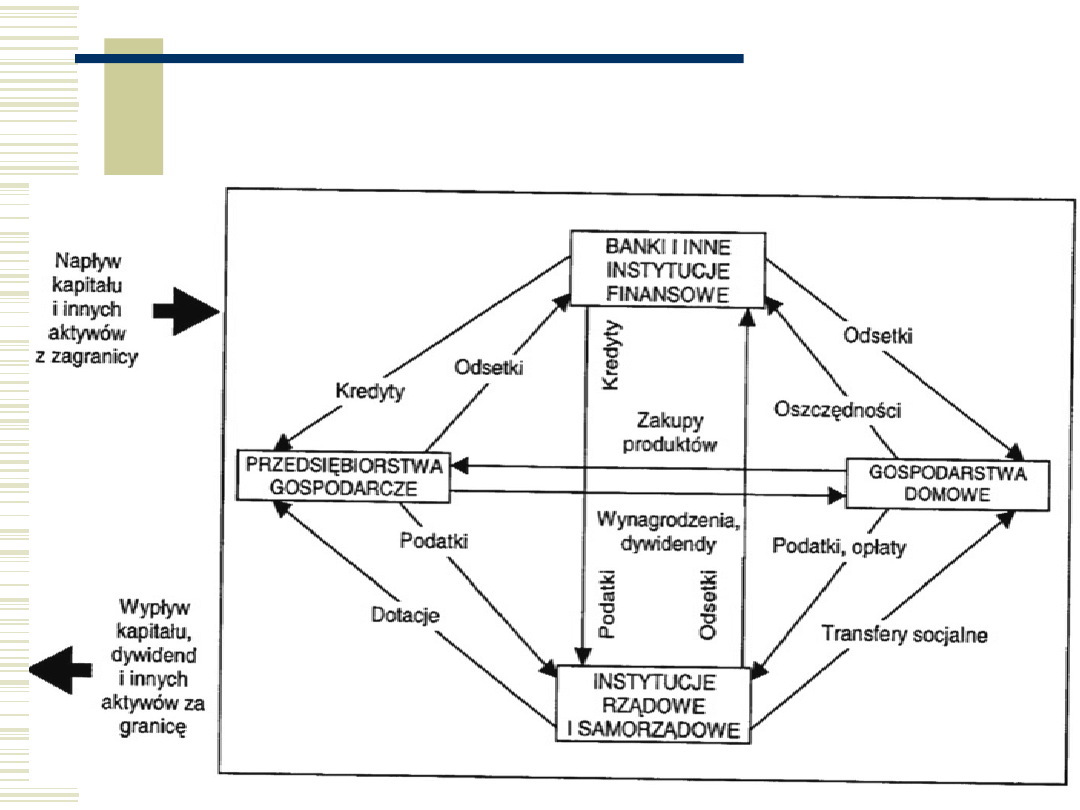

Obieg środków finansowych w

gospodarce

14

WYKŁADY 2-4

PIENIĄDZ W TEORII

FINANSÓW

TEMATYKA:

Pojęcie pieniądza,

Rodzaje pieniądza,

Cechy współczesnego pieniądza,

Funkcje pieniądza,

Podaż pieniądza,

Popyt na pieniądz,

Cena pieniądza,

Wartość pieniądza w czasie – mierniki

wartości pieniądza w czasie.

15

POJĘCIE PIENIĄDZA

Najbardziej płynne aktywo

gospodarki, tworzywo wszelkich

zjawisk finansowych.

Specyficzny rodzaj towaru, za

który można kupić jakikolwiek

inny towar, produkt lub usługę.

16

RODZAJE PIENIĄDZA

Pieniądz towarowy

Pieniądz gotówkowy

Pieniądz bezgotówkowy – tzw. surogaty

pieniężne;

Pieniądz idealny (nierealny) – pieniądz,

jaki powstałby w gospodarce po upłynnieniu

majątku podmiotów ekonomicznych.

17

CECHY

WSPÓŁCZESNEGO

PIENIĄDZA

1. Powinien to być pieniądz papierowy

– oznacza to, że współczesny pieniądz

nie ma już żadnego związku ze złotem

(nie ma parytetu wymiany w złocie lub

innym kruszcu); cechy pieniądza ma

kawałek papieru, któremu regulacjami

prawnymi nadano przywilej prawnego

środka płatniczego.

18

CECHY

WSPÓŁCZESNEGO

PIENIĄDZA

2. Musi to być pieniądz państwowy –

gwarantem pieniądza jest państwo;

państwo jest jego emitentem;

pieniądz ma zatem cechę instrumentu

instytucjonalnego zabezpieczonego

majątkiem państwa; państwo musi

dbać o to, aby pieniądz był

zabezpieczony w towarach i usługach.

19

CECHY

WSPÓŁCZESNEGO

PIENIĄDZA

3. Jest to pieniądz kredytowy

(żyrowy) – oznacza to, że źródłem

kreowania pieniądza jest kredyt

bankowy; oznacza to również, że

banki mają przywilej pomnażania

ilości pieniądza w obiegu.

20

FUNKCJE PIENIĄDZA

Miernik wartości

Środek wymiany

Prawny środek płatniczy (rozliczeń

finansowych; pokrywania zobowiązań)

Tezauryzacja –przechowywanie wartości

Międzynarodowy środek płatniczy

21

PODAŻ PIENIĄDZA

PODAŻ PIENIĄDZA – całkowita wartość

znajdujących się w obiegu zasobów

pieniądza występującego w roli środka

wymiany.

Pan A wpłaca depozyt 1000 zł. Podaż wynosi 1000 zł.

Bank udziela z tych 1000 zł kredytu Panu B. Podaż wynosi

2000 zł.

Pan B kupuje towary za wzięty kredyt o wartości 500 zł, a

sprzedawca przynosi utarg do banku. Podaż wynosi 2500 zł.

Bank Panu C udziela kredytu na 500 zł. Podaż wynosi 3000 zł.

22

PODAŻ PIENIĄDZA

PODAŻ PIENIĄDZA tworzona jest

przez pieniądz gotówkowy (gotówka w

obiegu) oraz pieniądz bezgotówkowy

banków komercyjnych na rachunkach

w banku centralnym.

PODAŻ PIENIĄDZA MIERZY SIĘ

TZW. AGREGATAMI PIENIĘŻNYMI.

23

PODAŻ PIENIĄDZA

AGREGATY PIENIĘŻNE:

M 1 = baza monetarna + depozyty w

bankach komercyjnych płatne na żądanie (a

vista),

M 2 = M 1 + krótkoterminowe wkłady

oszczędnościowe (do 2 lat),

M 3 = M 2 + papiery wartościowe

(obligacje), o terminie wykupu do jednego

roku

M 3 to inaczej ilość pieniądza krajowego.

Podaż pieniądza w

Polsce.

Stan w 2009 r.

Styczeń = 668,9 mld zł

Marzec = 683,7 mld zł

Czerwiec = 693,7 mld zł

Wrzesień = 691,3 mld zł

Struktura agregatu M-3:

Baza monetarna ok. 13%

Depozyty i kredyty ok. 86% (głównie gosp.dom.- 62%

depozytów i kredytów)

Papiery wartościowe ok. 1%

24

25

POPYT NA PIENIĄDZ

POPYT NA PIENIĄDZ – jest to

zapotrzebowanie podmiotów

ekonomicznych spoza sektora bankowego

na pieniądz gotówkowy oraz

bezgotówkowy, który można natychmiast

zamienić na gotówkę.

Wielkość popytu na pieniądz jest

określona przez trzy rodzaje motywów.

26

MOTYWY POPYTU NA

PIENIĄDZ

Motyw transakcyjny

Motyw ostrożnościowy

(przezornościowy)

Motyw spekulacyjny

27

TEORIE POPYTU NA

PIENIĄDZ

W naukach ekonomicznych i w teorii

finansów wyróżnia się trzy główne

(bazowe) teorie popytu na pieniądz:

1. Ilościowe (klasyczne) teorie pieniądza,

2. Teorię preferencji płynności J.M.

Keynesa,

3. Monetarystyczną teorię pieniądza M.

Friedmana.

28

Ilościowe (klasyczne)

teorie pieniądza

Teorie historycznie najstarsze,

Teoria M. Kopernika, wiążąca wartość pieniądza z jego

ilością w obiegu; pieniądz słabszy wypiera z obiegu

pieniądz mocniejszy

Teorie ilościowe wywodzą się z równania wymiany A.

Marshalla i I. Fishera, według którego:

MV = PT

gdzie: M – masa pieniądza (ilość pieniądza w obiegu),

V – prędkość cyrkulacji pieniądza (średnia liczba

transakcji obsługiwanych przez jednostkę pieniężną w

danym czasie),

P – przeciętny poziom cen (przeciętna wartość

(cena) jednej transakcji),

T – wolumen produkcji, ilość dóbr i usług na rynku

(lub liczba transakcji wymiany ogółem).

29

Istota teorii ilościowej

pieniądza

Istnieje zależność przyczynowo-

skutkowa pomiędzy ilością

pieniądza a poziomem cen.

P=MV / T

30

Wnioski z równania I.

Fishera

1. W długim okresie gospodarka dąży do

równowagi przy pełnym zatrudnieniu.

2. Szybkość obiegu pieniądza w długim

okresie jest stała.

3. Jeżeli podaż (ilość) pieniądza rośnie

szybciej aniżeli gospodarka , ceny będą

rosły proporcjonalnie do przyrostu masy

pieniądza w obiegu (w tempie wzrostu

ilości pieniądza w obiegu).

31

Równanie wymiany w

ujęciu A.Marshalla

M / P = k*Y

M- ilość pieniądza

P – poziom cen

Y- dochód narodowy (PNB w ujęciu pieniężnym)

k – współczynnik ukazujący szybkość krążenia

pieniądza

32

Teoria preferencji

płynności J.M.

Keynesa

Preferencja płynności to skłonność do utrzymywania majątku

w formie sald pieniężnych lub papierów wartościowych, a więc

w formie aktywów najbardziej płynnych.

Popyt na pieniądz zależy wprost proporcjonalnie od poziomu

dochodu narodowego.

Oszczędności determinowane są przez dochody, a te zależą od

wielkości inwestycji. Im większe inwestycje, tym wyższy

dochód narodowy, ale niższa krańcowa skłonność do

oszczędzania.

Stopa procentowa zależy od popytu i podaży na pieniądz. Jest

zjawiskiem monetarnym.

Popyt na pieniądz zależy od 3 motywów, z tym że 2 z nich mają

znaczenie fundamentalne:

MD = MT + MA = k * Y + f(i)

gdzie: MT – popyt transakcyjny,

MA – popyt spekulacyjny,

k – wskaźnik liczby sald transakcyjnych,

Y – dochód narodowy (nominalny),

i – stopa procentowa.

33

Teoria preferencji

płynności

MODEL J.M. KEYNESA:

Wzrost podaży pieniądza spadek

stopy procentowej wzrost

inwestycji wzrost dochodu

narodowego wzrost popytu na

pieniądz wzrost stopy procentowej

spadek inwestycji spadek

dochodu narodowego

34

Teoria

monetarystyczna M.

Friedmana

Współczesna (z 1956 r.) wersja teorii ilościowej

pieniądza.

Nie wielkość dochodu oddziałuje na popyt na

pieniądz, tylko wielkość majątku, bo jeśli

mamy dwóch ludzi o tych samych dochodach, to

wydaje więcej ten, który ma większy majątek.

Struktura majątku powinna być taka, aby

przyniosła jak największe dochody.

Popyt na pieniądz zależy od poziomu cen, stopy

dochodowości z obligacji, stopy dochodowości z

akcji, wskaźnika zmiany cen, stosunku majątku

gosp. dom. do pozostałego majątku.

35

Zalecenia monetarystów

wobec polityki pieniężnej

1. Należy stosować łagodną politykę

pieniężną;

2. Wielkość dochodu narodowego zależy od

zatrudnienia, postępu technologicznego,

a nie od ilości pieniądza.

3. Podaż pieniądza powinna być nie

większa od średniego rocznego wzrostu

wartości PKB.

36

CENA PIENIĄDZA

Ceną pieniądza jest stopa procentowa, czyli

cena za zrzeczenie się na jakiś czas przez jedną

osobę na rzecz drugiej prawa do dysponowania

najbardziej płynnym aktywem.

Stopę procentową kształtuje w gospodarce

rynkowej podaż pieniądza i popyt na niego,

a one z kolei zależą od stopy inflacji, tempa

wzrostu gospodarczego, kursu walutowego,

skłonności do oszczędzania, konsumpcji i

inwestycji.

37

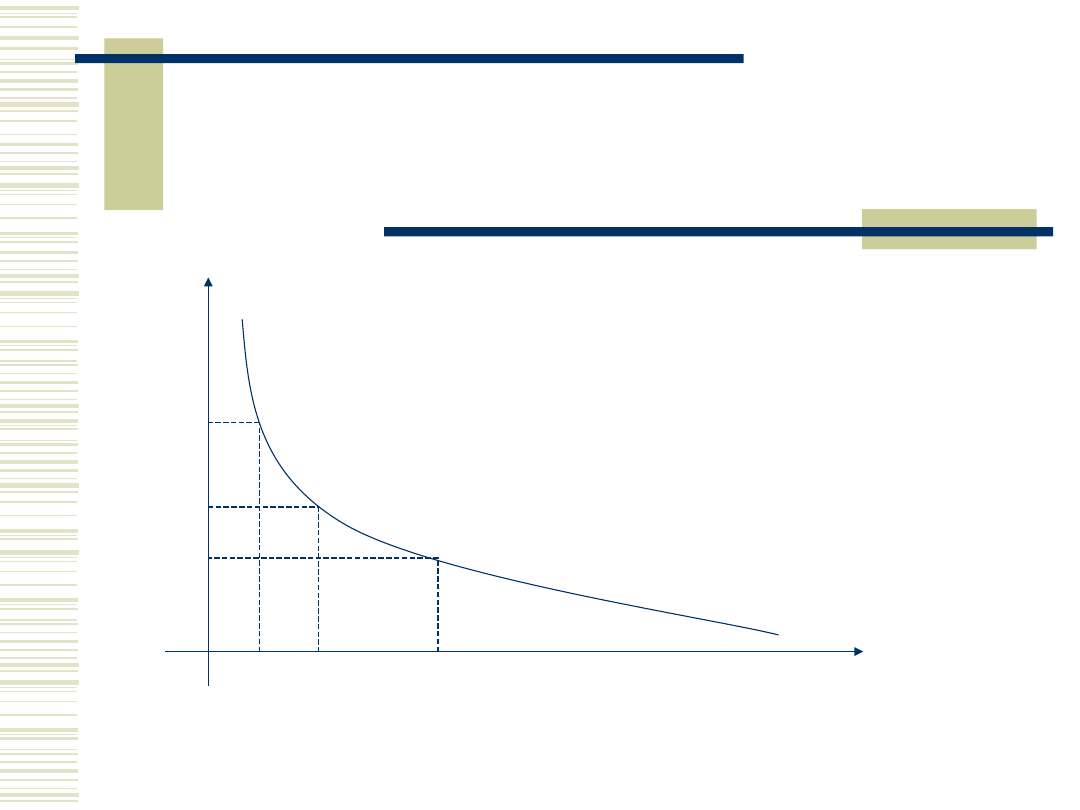

WARTOŚĆ PIENIĄDZA

W CZASIE

„Czas to pieniądz” – Benjamin

Franklin

Wartość przyszła pieniądza –

kapitalizacja pieniądza,

Wartość obecna pieniądza –

dyskontowanie pieniądza.

38

Wartość przyszła

pieniądza

Polega na obliczeniu, ile będziemy

mieć z zainwestowania (ulokowania)

dziś określonej kwoty pieniężnej na

koniec wybranego czasu przy znanej

stopie procentowej i liczbie okresów

naliczania dochodów (odsetek), czyli

liczbie okresów kapitalizacji.

39

Wartość przyszła –

oprocentowanie proste

FV = PV * (1 + n * r)

gdzie:

FV – wartość przyszła pieniądza

PV – wartość obecna pieniądza (kwota dziś

inwestowana)

n – liczba okresów naliczania dochodów w czasie

inwestycji

r – okresowa stopa procentowa (stopa procentowa

dla okresu naliczania dochodów)

Wniosek: przy oprocentowaniu prostym kapitał

pomnaża się liniowo – przyrosty kapitału są

stałe w czasie

40

Wartość przyszła –

oprocentowanie

składane

Głównym atrybutem oprocentowania składanego jest kapitalizacja odsetek.

Przy oprocentowaniu składanym przyszła wartość kapitału (pieniądza) jest wykładniczą funkcją czasu

oprocentowania, czyli wraz z upływem czasu przyrosty kapitału rosną nieliniowo.

Podstawowy wzór na wartość przyszłą:

gdzie:

Oznaczenia jak w poprzednim wzorze

n

r

PV

FV

)

1

(

41

Wartość przyszła –

oprocentowanie ciągłe

gdzie:

e – stała wielkość, podstawa logarytmu

naturalnego równa 2,71828

pozostałe oznaczenia jak w poprzednich

wzorach

n

r

e

PV

FV

42

Przykłady na wartość

przyszłą

1. Ustal wartość przyszłą kwoty 300 zł po siedmiu

miesiącach przy stopie procentowej 12% rocznie,

stosując oprocentowanie proste.

2. Ustal wartość przyszłą lokaty w kwocie 500 zł po

5 latach przy stopie 8% rocznie, przy różnych

okresach kapitalizacji odsetek: rocznej,

półrocznej, kwartalnej, miesięcznej, tygodniowej,

dziennej, godzinowej i ciągłej.

3. Wpłacamy 3000 zł na rachunek bankowy. Przez

pierwsze ½ roku odsetki są kapitalizowane co

miesiąc, przez następne ½ roku co kwartał.

Nominalna stopa procentowa wynosi 18% rocznie.

Jaką kwotę zgromadzimy na rachunku po roku?

43

Inne zastosowania

koncepcji wartości

przyszłej pieniądza

Obliczenie liczby okresów potrzebnych do

pomnożenia kapitału w założonym stopniu

(np. jego podwojenia):

Jedynie dla czasu do podwojenia kapitału

można skorzystać z „reguły 72”:

n = 72 / r (%)

r

PV

FV

n

1

log

log

44

Inne zastosowania

(c.d.)

Obliczenie stopy procentowej (stopy zwrotu),

przy której z dziś zainwestowanej ustalonej

kwoty otrzymamy w przyszłości zaplanowaną

wartość pieniężną, przy wybranym systemie

kapitalizacji:

1

n

PV

FV

r

45

Przykłady

1.

Po ilu okresach kwartalnej kapitalizacji z

zainwestowanych dziś 1200 zł otrzymasz 3200 zł, jeśli

roczna stopa procentowa wynosi 7% rocznie?

2.

Ile lat należy inwestować 1500 zł, aby podwoić tę wartość,

jeśli rynkowa stopa procentowa wynosi 5% rocznie?

3.

Jaka powinna być roczna stopa inflacji, aby ceny wzrosły

dwukrotnie nie wcześniej niż po 10 latach?

4.

Twoje dziecko ma 10 lat. Chcesz wpłacić mu dziś na

rachunek bankowy 3000 zł, aby przy pełnoletniości

wypłaciło sobie 5400 zł na pokrycie pierwszej rocznej raty

czesnego w szkole wyższej. Rachunek jest kapitalizowany

półrocznie. Jaka powinna być roczna stopa procentowa,

aby opisany w przykładzie cel inwestycyjny mógł być

osiągnięty?

46

Wartość przyszła stałych

płatności

Stała okresowa płatność (nazywana inaczej

rentą lub regularnymi wpłatami) oznacza ciąg

takich samych wartości pieniężnych,

inwestowanych lub otrzymywanych w

jednakowych odstępach czasu pokrywających

się z trybem kapitalizacji pieniądza.

Płatności stałe mogą być inwestowane

(otrzymywane) z dołu lub z góry, czyli na

koniec lub początek ustalonego okresu.

47

Wykorzystania rachunku

wartości przyszłej

strumienia stałych

płatności

Do obliczenia łącznej wartości

zgromadzonych funduszy po ustalonej

liczbie okresów inwestowania,

Do ustalenia salda niespłaconego kredytu

po upływie „n” liczby okresów pokrywania

stałych płatności (płatność zawiera w tym

przypadku sumę raty i odsetek),

Do ustalenia, ile należałoby

systematycznie inwestować, aby osiągnąć

w przyszłości ustalony cel finansowy.

48

Wartość przyszła stałych

płatności – procent

prosty, wpłaty z dołu

gdzie:

A – wartość jednej płatności

n – liczba płatności

m – liczba płatności w ciągu jednego roku

i – roczna stopa procentowa

m

n

n

i

n

A

FVA

2

)

1

(

49

Wartość przyszła stałych

płatności – procent

prosty, wpłaty z góry

gdzie:

Oznaczenia jak w poprzednim

wzorze

m

n

n

i

n

A

FVA

2

)

1

(

50

Wartość przyszła stałych

płatności wnoszonych z dołu –

procent składany

gdzie:

FVA – wartość przyszła stałych płatności

A – wartość jednej stałej płatności

n – liczba stałych płatności równa liczbie okresów

kapitalizacji,

r – okresowa stopa procentowa.

r

r

A

FVA

n

1

1

51

Wartość przyszła stałych

płatności wnoszonych z góry –

procent składany

gdzie:

Oznaczenia jak w poprzednim wzorze

r

r

r

A

FVA

n

1

)

1

(

)

1

(

52

Ustalenie salda

niespłaconego kredytu

Gdzie:

Kredyt – kwota zaciągniętego kredytu

A – ustalona dla kredytu wartość stałej z niego

płatności (stała suma raty i odsetek)

t – numer okresu ustalenia salda

r – okresowa stopa oprocentowania kredytu

r

r

A

r

Kredyt

Saldo

t

t

1

)

1

(

)

1

(

53

Przykłady

1.

Inwestujesz co kwartał (na koniec okresu) 1100 zł.

Lokata jest oprocentowana stopą 8% rocznie. Ile

będziesz miał zgromadzonych środków po upływie 4

lat inwestowania?

2.

Zaciągnięto kredyt o wartości 25.000 zł na okres 10

lat. Spłacany ma być za pomocą stałych miesięcznych

płatności. Każda płatność składa się z części

odsetkowej i kapitałowej. Wartość jednej płatności

ustalono na 358,68 zł. Stopa oprocentowania kredytu

jest równa 12% rocznie. Oblicz saldo niespłaconej

kwoty kredytu na koniec roku 5.

3.

Po pięciu latach chcesz mieć z systematycznego

oszczędzania 120.000 zł. Ile musisz wpłacać na

koniec każdego miesiąca, aby osiągnąć ten cel

inwestycyjny, jeśli inwestycja zapewnia ci minimum

6% rocznie?

54

Wartość obecna

pieniądza

Odpowiada na pytanie, ile należałoby dziś

zainwestować środków pieniężnych, aby w

ustalonej przyszłości otrzymać oczekiwaną

wartość pieniężną.

Liczenie wartości obecnej pieniądza nazywane

jest jego dyskontowaniem.

Wyróżnia się rachunek wartości bieżącej

pojedynczej kwoty lub strumienia zróżnicowanych

wartości pieniężnych (dyskontowanie proste,

składane i ciągłe) oraz rachunek wartości obecnej

strumienia stałych płatności.

55

Wartość obecna

pieniądza –

dyskontowanie proste

gdzie:

PV – wartość obecna

FV – oczekiwana wartość przyszła pieniądza

r – okresowa stopa procentowa (oczekiwana stopa zwrotu)

n – liczba okresów

n

r

FV

PV

1

1

56

Wartość obecna pieniądza –

dyskontowanie składane

i dyskontowanie ciągłe

DYSKONTOWANIE SKŁADANE:

DYSKONTOWANIE CIĄGŁE:

gdzie:

Oznaczenia jak w poprzednim wzorze

n

n

r

FV

r

FV

PV

)

1

(

)

1

(

1

n

r

e

FV

PV

57

Zastosowania rachunku

wartości obecnej

pieniądza

Do obliczania mierników oceny efektywności

inwestycji (np. wartości obecnej netto - NPV),

Do ustalania kwoty koniecznych do

poniesienia dziś nakładów inwestycyjnych,

które zapewnią w przyszłości określony

poziom korzyści finansowych,

Do wyceny wartości przedsiębiorstw

metodami dochodowymi,

Do porównywania różnych ofert finansowych.

58

Przykłady

1.

Dokonałeś wyceny własnego przedsiębiorstwa celem jego

sprzedaży. Jest ono warte 10 mln zł. Jeden z potencjalnych

kupców jest skłonny zapłacić 10 mln zł z góry. Drugi natomiast

oferuje system płatności ratalnych: z góry 7 mln zł, po pół roku

3 mln zł i po roku jeszcze 2 mln zł. Rynkowa stopa procentowa

wynosi 9% rocznie. Która z tych ofert jest dla Ciebie bardziej

korzystna?

2.

Jaka jest wartość przedsiębiorstwa ABC, jeśli przewiduje się, że

tylko w ciągu najbliższych pięciu lat firma może wypracować

dochody netto równe odpowiednio 100, 120, 140, 160, 180 tys.

zł? Koszt kapitału firmy jest równy 14%.

3.

Jaka jest wartość obecna kwoty 500 zł, którą otrzymamy po

pięciu latach, przy stopie 10% rocznie i przy dyskontowaniu:

a) raz do roku

b) raz na kwartał

c) raz w miesiącu

d) raz na godzinę

59

Wartość obecna stałych

płatności z dołu

(na koniec okresu)

Płatności okresowe:

gdzie:

A – kwota jednej okresowej stałej płatności

r – oczekiwana stopa zwrotu (stopa dyskontowa)

n – liczba okresów płatności

Płatności ciągłe:

r

r

A

PVA

n

)

1

(

1

1

1

r

n

r

e

e

A

PVA

60

Wartość obecna stałych

płatności z góry

(na początek okresu)

Płatności okresowe:

Płatności ciągłe:

r

r

r

A

PVA

n

)

1

(

1

)

1

(

1

1

r

n

r

r

e

e

e

A

PVA

61

Wartość obecna renty

wieczystej

PVP = A / r

gdzie:

A – stały w czasie strumień wartości

pieniężnej

r – okresowa stopa procentowa

62

Przykłady

1.

Oszczędzasz na przyszłość, aby pomóc rodzicom. Chcesz,

aby mogli oni wypłacać sobie po 20.000 zł na koniec

każdego roku przez okres najbliższych pięciu lat i po

25.000 zł na koniec roku przez okres kolejnych 7 lat.

Oferowane oprocentowanie rachunku rentierskiego

wynosi 25% rocznie. Ile powinien wpłacić, aby ten plan

finansowy był osiągnięty?

2.

Bank udzielił rocznego kredytu, który ma być spłacony w

czterech równych płatnościach (raty wraz z odsetkami)

równych 3.300 zł każda, płatnych na koniec każdego

kwartału. Stopa oprocentowania kredytu wynosi 28%

rocznie. Jaka jest kwota zaciągniętego kredytu?

3.

Zaciągasz kredyt o wartości 25.000 zł na okres 3 lat z

miesięcznym trybem jego spłaty za pomocą stałych

płatności wnoszonych z góry (wnoszonych z dołu). Stopa

jego oprocentowania wynosi 12% rocznie. Jaka będzie

wartość jednej płatności z tytułu tego kredytu?

63

Przykłady (c.d.)

4.

Jaką kwotę musiałbyś zainwestować, aby co

godzinę przez najbliższe 10 lat otrzymywać po 100

zł na drobne wydatki? Roczna stopa wynosi 5%.

5. Jaka jest wartość obecna comiesięcznych wpłat

czynszu za wieczystą dzierżawę gruntu (wieczysta

dzierżawa trwa 99 lat), gdy wartość okresowej

opłaty czynszu została ustalona na 1.000 zł a

roczna stopa procentowa wynosi 5,45%?

6. Chcesz przez najbliższe pięć lat co pół roku

otrzymywać z lokaty po 1.125 zł, a później po

1.350 zł. Stopa wynosi 4% rocznie. Ile powinieneś

wpłacić, aby ten cel finansowy został

zrealizowany?

64

WYKŁADY 5 i 6

POLITYKA FINANSOWA I

POLITYKA FISKALNA

Istota i przedmiot polityki

finansowej,

Cele polityki finansowej,

Rodzaje polityki finansowej

(polityka pieniężna i fiskalna),

Instrumenty polityki fiskalnej.

65

Pojęcie polityki

finansowej

To działalność podmiotu ekonomicznego,

który dąży do osiągnięcia określonych

celów za pomocą narzędzi pieniężnych.

Jest domeną państwa, gdyż jedynie

państwo ma pełną suwerenność w

odniesieniu do kwestii finansowych, takich

jak: tworzenie pieniądza, ustalanie stóp

procentowych, stawek podatkowych,

stawek celnych itp.

Inne podmioty niż państwo są tylko

przedmiotem polityki finansowej.

66

Przedmiot polityki

finansowej

Poprzez zmiany w systemie

finansowym dokonać zmian w

realnej sferze gospodarki, a więc w

sferze produkcji, eksportu,

spożycia, inwestycji, zatrudnienia

itp.

67

Cele polityki

finansowej

C E L E U N IW E R S A L N E C E L E S P E C Y F IC Z N E

C E L E P O L IT Y K I F IN A N S O W E J

68

Cele uniwersalne

polityki finansowej

Wzrost gospodarczy (wzrost PKB),

Stworzenie miejsc pracy (walka z bezrobociem),

Stabilizacja gospodarki – ograniczanie wahań cykli

koniunkturalnych,

Wspieranie konkurencyjności gospodarki,

Zachowanie realnej wartości pieniądza (walka z inflacją),

Bezpieczeństwo wewnętrzne systemu finansowego, czyli

zachowanie płynności systemu finansowego,

Bezpieczeństwo zewnętrzne systemu finansowego, czyli

wzmacnianie pozycji walutowej kraju, utrzymywanie

wiarygodności finansowej kraju na arenie

międzynarodowej.

69

Cele specyficzne

polityki finansowej

Minimalizowanie stopnia zadłużenia

wewnętrznego kraju,

Minimalizowanie stopnia zadłużenia

zagranicznego,

Kształtowanie polityki kursu

walutowego,

Wdrażanie finansowych instrumentów

polityki handlowej kraju.

70

Rodzaje polityki

finansowej

P O L IT Y K A M O N E T A R N A

(P IE N IĘ Ż N A )

P O L IT Y K A F IS K A L N A

R O D Z A J E P O L IT Y K I F IN A N S O W E J

71

Polityka fiskalna -

istota

Polityka fiskalna polega na wykorzystaniu przez państwo

dochodów i wydatków budżetowych do stymulującego lub

hamującego oddziaływania na koniunkturę gospodarczą.

Główne cele polityki fiskalnej:

zapewnienie pełnego zatrudnienia,

zapobieganie inflacji przez odpowiednie regulowanie

wielkości wydatków krajowych (prywatnych i rządowych).

Instrumenty polityki fiskalnej:

1. Polityka kredytowa (inwestycyjna),

2. Polityka podatkowa,

3. Planowanie gospodarcze,

4. Tworzenie silnego sektora publicznego.

72

(1) Polityka kredytowa

Stymulowanie popytu przez wzrost

inwestycji.

Stworzenie warunków występowania na

rynku wielu i tanich źródeł finansowania.

Zadania obniżanie stopy procentowej,

obniżanie stopy rezerw obowiązkowych,

zamawianie inwestycji publicznych,

gwarantowanie zaciągania kredytów

przez podmioty ekonomiczne.

73

(2) Polityka podatkowa

Zmniejszanie stopy podatkowej.

Wprowadzanie właściwych systemów

amortyzacji, dających wzrost

zasobów pieniężnych

przedsiębiorstw (np. systemy

amortyzacji przyspieszonej).

74

(3) Planowanie

gospodarcze

Planowanie indykatywne

podawanie ogólnych

uwarunkowań działalności

gospodarczej oraz

przewidywanych parametrów

makroekonomicznych.

75

(4) Tworzenie silnego

sektora publicznego

Państwo powinno inwestować w

określone, niskorentowne dziedziny

życia społeczno-gospodarczego lub

wspierać (wspomagać) tych

przedsiębiorców, którzy zdecydują się na

inwestycje w te dziedziny.

Państwo powinno prowadzić

subsydiowanie organizacji

pozarządowych, społecznie użytecznych.

Polityka fiskalna.

System podatkowy (1)

Podatek świadczenie pieniężne, przymusowe, bezzwrotne,

nieodpłatne, o charakterze ogólnym, na rzecz państwa lub

organizacji publicznoprawnych.

FUNKCJE PODATKÓW:

FISKALNA zapewnienie budżetowi odpowiednich

dochodów, niezbędnych do pokrycia wydatków publicznych.

REGULACYJNA korekta dochodów w celu wyrównywania

proporcji dochodów podmiotów ekonomicznych.

STYMULACYJNA wywarcie wpływu na warunki działania

jednostek oraz kierunki i tempo ich rozwoju.

76

Polityka fiskalna.

System podatkowy (2)

ZASADY PODATKOWE:

FISKALNE podatek powinien być wydajny i

elastyczny

GOSPODARCZE nie szkodzić rozwojowi

działalności gospodarczej

SPRAWIEDLIWOŚCI

SPOŁECZNEJ

powszechność i równomierność opodatkowania

EKONOMICZNE podatek nie powinien być

nadmierny (krzywa Laffera), tani w pobraniu,

pewny (stabilność systemu)

77

78

System podatkowy.

Klasyfikacja podatków (1)

WEDŁUG PRZEDMIOTU

OPODATKOWANIA:

1) Przychodowe (rolny, leśny, ryczałt)

2) Dochodowe (PIT, CIT)

3) Majątkowe (od nieruchomości, od

spadków i darowizn, opłata

skarbowa)

4) Od wydatków (VAT, akcyza, od gier)

79

System podatkowy.

Klasyfikacja podatków (2)

WEDŁUG STOSUNKU

PRZEDMIOTU

OPODATKOWANIA DO ŹRÓDŁA

PODATKU:

1) Bezpośrednie (przychodowe,

dochodowe, majątkowe)

2) Pośrednie (od wydatków – VAT,

akcyza)

80

System podatkowy.

Klasyfikacja podatków (3)

WEDŁUG PODZIAŁU DOCHODÓW

PODATKOWYCH:

1) Państwowe (VAT, akcyza, od gier)

2) Samorządowe (rolny, leśny, spadki i

darowizny, opłata skarbowa)

3) Wspólne (PIT – 30,1% dla

samorządów, CIT – 5,5% dla

samorządów)

Polityka fiskalna.

System budżetowy (1)

BUDŻET:

roczny plan finansowy dochodów i wydatków

państwa, mający formę ustawy, upoważniający rząd

do gromadzenia dochodów oraz ich wydatkowania

zgodnie z ustaleniami;

plan zasobów pieniężnych państwa;

instrument określania i realizacji polityki

gospodarczej, społecznej i finansowej państwa

81

Polityka fiskalna.

System budżetowy (2)

FUNKCJE BUDŻETU:

I. EKONOMICZNE:

alokacyjna

rozdzielcza

stabilizacyjna

fiskalna

ewidencyjno-kontrolna

kredytowa

II. POLITYCZNE:

demokratyczna

prawno-ustrojowa

82

Polityka fiskalna.

System budżetowy (3)

ZASADY BUDŻETOWE:

równowagi budżetowej

powszechności

jedności

roczności

jawności

83

84

Polityka fiskalna.

System budżetowy (4).

Dochody budżetowe

1)

Dochody publiczne:

a)

Daniny publiczne: podatki, cła, składki

b)

Pozostałe dochody: opłaty skarbowe, dochody

z mienia (np. dywidendy), spadki, darowizny.

2) Bezzwrotne środki z zagranicy

3) Przychody jednostek sektora publicznego

4) Przychody ze sprzedaży majątku państwa,

emisji papierów wartościowych, z

otrzymanych pożyczek i kredytów

5) Zyski banku centralnego

85

Struktura dochodów

budżetowych

w 2007 r.

1) Dochody podatkowe – 84%

- podatki pośrednie – 61%

- podatki bezpośrednie – 23%

2) Inne daniny publiczne – 10%

3) Dochody z zagranicy – 6%

86

Polityka fiskalna.

System budżetowy (5).

Wydatki budżetowe

1) Bieżące wydatki publiczne:

- dotacje i subwencje

- świadczenia na rzecz osób fizycznych

- wydatki jednostek budżetowych

2) Obsługa długu publicznego

3) Wydatki majątkowe (inwestycyjne)

4) Wpłaty do budżetu UE

5) Współfinansowanie projektów UE

87

Struktura wydatków

budżetowych

w 2007 r.

1) Wydatki bieżące – 71%

- dotacje i subwencje – 44%

- świadczenia na rzecz os.fizycznych –

9%

- wydatki jednostek budżetowych – 18%

2) Obsługa długu publicznego – 11%

3) Wydatki majątkowe – 5%

4) Wpłaty do UE – 4%

5) Współfinansowanie projektów UE – 9%

88

Polityka fiskalna.

System budżetowy (6).

Deficyt budżetowy i dług

publiczny

Deficyt budżetowy wydatki budżetowe przewyższają dochody

budżetu. W Polsce w 2007 r. wynosił on 30 mld zł i stanowił

2,7% PKB. W krajach UE nie może przekroczyć 3% PKB.

Pokrycie deficytu realizowane jest poprzez dług publiczny.

Dług publiczny zobowiązania sektora finansów publicznych z

tytułu:

1) Wyemitowanych papierów wartościowych

2) Zaciągniętych kredytów i pożyczek

3) Przyjętych depozytów

4) Wymagalnych zobowiązań, w tym udzielonych poręczeń i

gwarancji

Dług publiczny w UE nie powinien stanowić więcej niż 60% (3/5)

PKB. W Polsce wynosi ok. 48% PKB.

89

WYKŁAD 7

POLITYKA PIENIĘŻNA

I JEJ INSTRUMENTY

Istota polityki monetarnej

(pieniężnej) i jej rodzaje,

Bank centralny, Rada Polityki

Pieniężnej i ich rola w

kształtowaniu polityki monetarnej,

Instrumenty polityki pieniężnej.

90

Istota polityki

pieniężnej

Polityka pieniężna to działalność banku centralnego

polegająca na oddziaływaniu na kreację pieniądza i

regulowanie jego obiegu w gospodarce.

Celem polityki pieniężnej jest:

- zapewnienie stabilności finansowej państwa,

- stabilizacja ogólnego poziomu cen (tzw. „walka z

inflacją”)

- utrzymywanie pożądanej relacji waluty krajowej do

walut obcych.

Polityka pieniężna może mieć charakter:

a) restrykcyjny wzrost stóp procentowych

b) łagodny spadek stóp procentowych.

91

Bank centralny w

systemie polityki

monetarnej

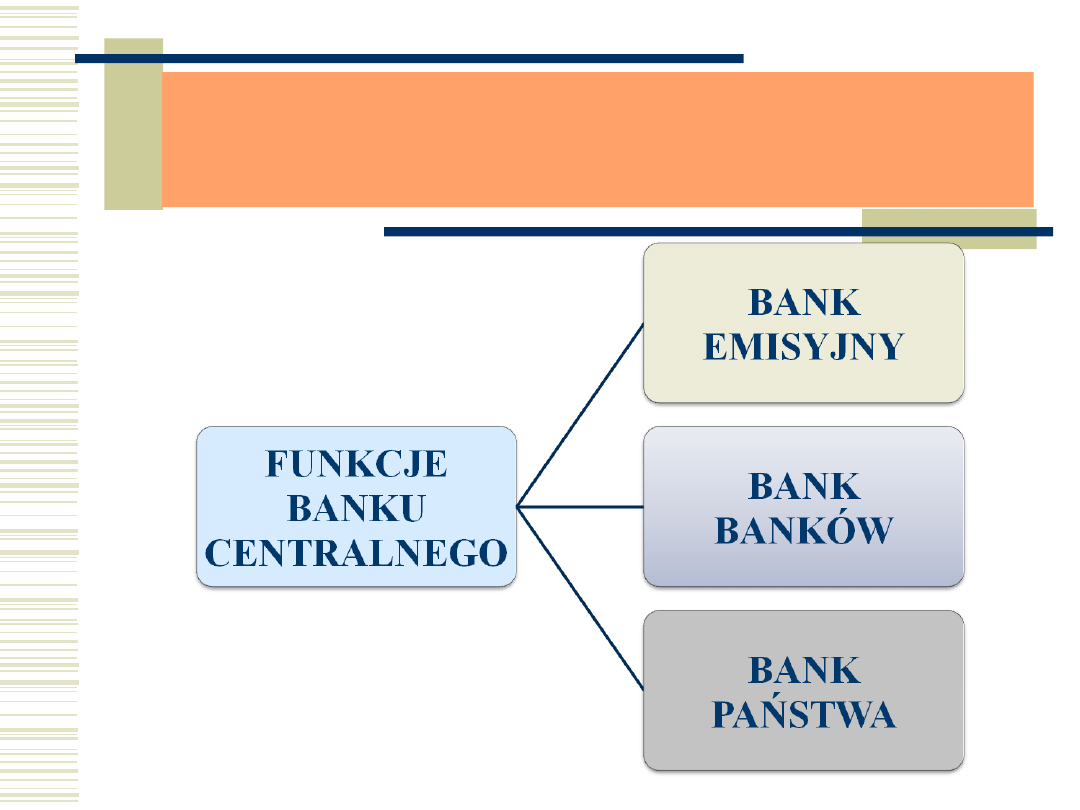

Bank centralny jest głównym podmiotem rynku

pieniężnego i polityki monetarnej każdego państwa.

Realizuje cele pieniężne państwa, które dzielimy na:

1)

cele finalne – stabilizacja pieniądza krajowego

poprzez:

a) ograniczanie inflacji,

b) dążenie do ukształtowania odpowiedniego kursu

walutowego,

c) zapewnienie bezpiecznych i stabilnych warunków

funkcjonowania sektora bankowego,

d) tworzenie odpowiednich warunków do

zapewnienia płynności rozliczeń pieniężnych w

gospodarce.

92

Bank centralny w

systemie polityki

monetarnej

2) cele pośrednie – kontrola stóp

procentowych, kontrola podaży pieniądza,

stabilizowanie poziomu kursu walutowego.

3) cele operacyjne – kształtowanie masy

pieniądza rezerwowego w banku centralnym,

czyli sumy rezerw obowiązkowych banków

komercyjnych, poziomu stóp procentowych,

tworzenie warunków do redyskontowania

weksli pod transakcje eksportowe, tworzenie

odpowiednich warunków do zwiększenia

skłonności do oszczędzania.

93

Bank centralny w

systemie polityki

monetarnej

94

Bank centralny w

systemie polityki

monetarnej

Bank centralny jest niezależną państwową

instytucją finansową. Świadczą o tym

następujące cechy:

niepodleganie instrukcjom rządu,

zakaz bezpośredniego finansowania sektora

publicznego,

suwerenność w zakresie prowadzenia polityki

kursu walutowego,

osobista niezależność członków zarządu i rady

banku,

konstytucyjna ranga statusu banku centralnego.

95

Rada Polityki

Pieniężnej

W Polsce została utworzona w lutym 1998 r. i

jest niezależna od rządu, prezydenta i Sejmu,

Składa się z prezesa NBP i 9 członków,

będących specjalistami z dziedziny finansów,

powoływanych na okres 6 lat, w równej liczbie

przez prezydenta, Sejm i Senat,

Członkiem Rady można być tylko przez jedną

kadencję, w czasie kadencji nie można należeć

do partii i związków zawodowych.

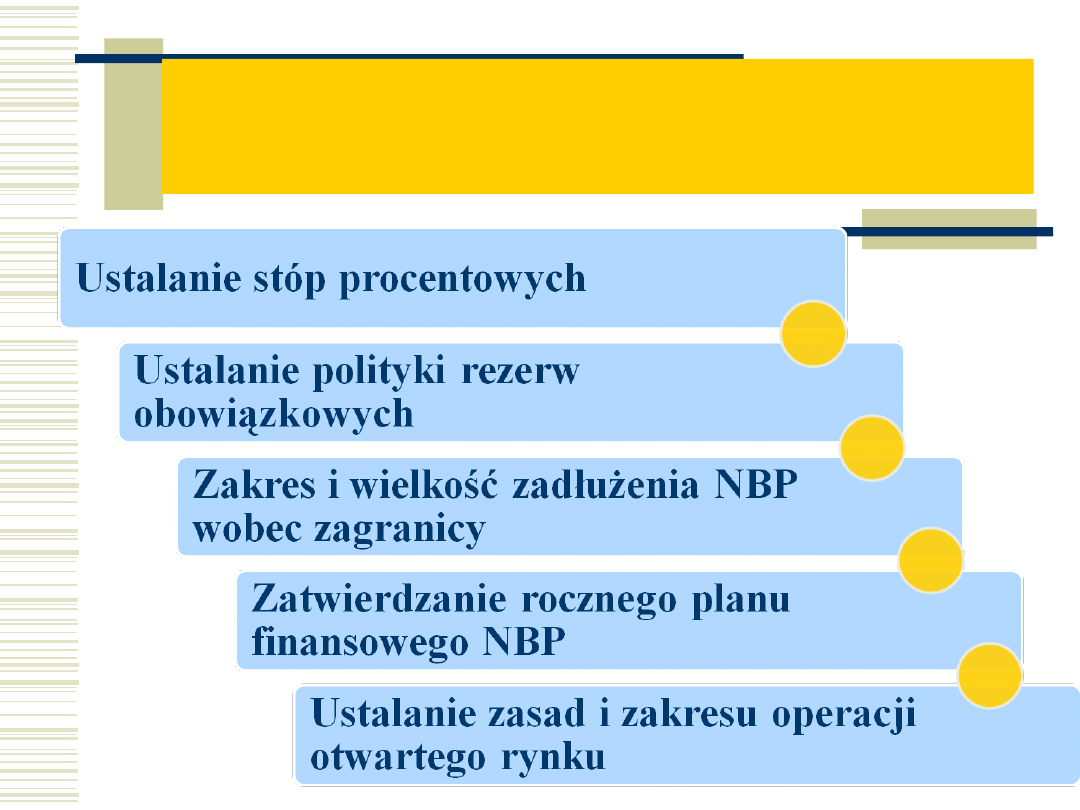

Zadania Rady Polityki

Pieniężnej

96

97

Inne organy władzy

banku centralnego

Prezes – powoływany przez Sejm na wniosek

prezydenta na okres 6 lat; funkcja kadencyjna

(max. 2 kadencje); prezes NBP jest jednocześnie

szefem RPP, Komisji Nadzoru Bankowego oraz

reprezentuje NBP na zewnątrz,

Zarząd – prezes NBP i od 6 do 8 członków, w

tym 2 wiceprezesów; zarząd powołuje prezydent

na wniosek prezesa NBP; nie mogą oni

zajmować żadnych innych stanowisk i

podejmować działalności zarobkowej poza pracą

naukowo-dydaktyczną lub twórczością autorską.

98

Niezależność banku

centralnego

Niezależność instytucjonalna

Niezależność funkcjonalna

Niezależność finansowa

99

Podział instrumentów

polityki monetarnej

Instrumenty polityki monetarnej banku centralnego można

podzielić na:

1. Instrumenty kontroli ogólnej:

oddziałują równocześnie i z jednakową mocą na cały sektor

bankowy;

zalicza się do nich politykę rezerw obowiązkowych, operacje

otwartego rynku oraz politykę stopy dyskontowej banku

centralnego

2. Instrumenty kontroli selektywnej, odnoszące się do

poszczególnych instytucji finansowych

3. Instrumenty oddziaływania przez perswazję, czyli

przekazywanie bankom nieobowiązujących sugestii co do

pożądanych kierunków ich polityki.

100

Podział instrumentów

polityki monetarnej

Inny podział:

Instrumenty ilościowej kontroli kredytu, do

których zalicza się wszystkie stopy procentowe

oraz system rezerw obowiązkowych i operacje

otwartego rynku,

Instrumenty jakościowej i selektywnej kontroli

kredytu, do których zalicza się m.in. określanie

maksymalnych terminów spłat kredytów, formy

zabezpieczania kredytów, ustalanie procentowego

stosunku kredytów do kapitału własnego banku,

określanie minimalnych rezerw gotówki banków.

101

Podział instrumentów

polityki monetarnej

Inny podział ze względu na długość

przewidywanego okresu oddziaływania:

Instrumenty ogólnego sterowania –

ukierunkowane na ukształtowanie docelowego

stopnia płynności sektora bankowego oraz poziomu

stóp procentowych na rynku pieniężnym (rezerwy

obowiązkowe, operacje otwartego rynku,

kontyngenty redyskonta),

Instrumenty sterowania precyzyjnego –

wyrównanie przejściowych wahań płynności sektora

bankowego, sterowanie podażą i popytem na

pieniądz (głównie operacje otwartego rynku).

102

Podział instrumentów

polityki monetarnej

Instrumenty klasyczne (pośrednio

wpływają na podaż pieniądza) – operacje

otwartego rynku oraz stopy procentowe banku

centralnego

Instrumenty bezpośrednie (bezpośrednio

oddziałują na ilość pieniądza w obiegu) –

rezerwy obowiązkowe, wymagania co do

płynności oraz struktury majątkowo-

kapitałowej banków, licencjonowanie banków

itp.

103

Operacje otwartego

rynku

Operacje otwartego rynku polegają na warunkowym

a)zakupie (operacje typu REPO) i

b)sprzedaży przez bank centralny (operacje typu

REVERSE REPO)

papierów wartościowych dopuszczonych do tych

operacji.

Są to:

bony pieniężne NBP (aktualnie 7-dniowe),

bony skarbowe.

Stopa oprocentowania operacji otwartego rynku (tzw.

stopa referencyjna rynku pieniężnego) wynosi

aktualnie (od 25.06.09) 3,50% w skali rocznej (rok

wcześniej 6%).

104

Operacje typu REPO

Transakcje warunkowego zakupu przez

bank centralny papierów wartościowych.

Polegają na zakupie bonów skarbowych przez

NBP od banków komercyjnych, z obowiązkiem

ich odkupienia przez te banki w uzgodnionym

w umowie terminie, po uzgodnionej cenie.

Transakcje REPO umożliwiają zwiększenie

płynności systemu bankowego, ponieważ

zasilają go w środki pieniężne.

105

Operacje REVERSE

REPO

Transakcje warunkowej sprzedaży bankom

komercyjnym przez bank centralny dłużnych

papierów wartościowych (bonów pieniężnych,

bonów skarbowych) z obowiązkiem ich

odkupienia przez NBP w uzgodnionym w

umowie terminie, po uzgodnionej cenie.

Operacje te ograniczają płynność banków

komercyjnych, ponieważ bank centralny

ściąga z systemu bankowego wolne środki

pieniężne.

106

Polityka refinansowa

(redyskontowa)

Polityka refinansowa (redyskontowa)

polega na finansowaniu przez bank

centralny banków komercyjnych

poprzez udzielanie im kredytów:

refinansowego,

redyskontowego,

lombardowego.

107

Kredyt refinansowy

Jest udzielany bankom posiadającym

zdolność kredytową oraz tym, w których

został ustanowiony zarząd komisaryczny

Jest udzielany na podstawie umowy

określającej:

- wysokość kredytu,

- oprocentowanie i prowizję,

- termin spłaty,

- prawne zabezpieczenie spłaty kredytu.

108

Kredyt redyskontowy

Redyskontowanie polega na wykupie przez

NBP weksli zdyskontowanych pierwotnie przez

banki komercyjne lub udzieleniu kredytu

dyskontowego pod zastaw weksli obcych

Zdyskontowane weksle muszą spełniać

wszystkie wymogi prawa wekslowego

Decyzję o przejęciu weksli do redyskonta

podejmuje dyrektor oddziału NBP lub osoba do

tego upoważniona

Aktualna (od 25.06.09) stopa redyskonta weksli

wynosi 3,75% w skali rocznej (rok wcześniej

6,25%)

109

Kredyt lombardowy

Jest udzielany przez NBP bankom komercyjnym pod

zastaw papierów wartościowych emitowanych przez:

- Skarb Państwa,

- NBP,

- banki komercyjne o wysokich kapitałach własnych

(np. PKO BP, Pekao S.A.),

Wysokość kredytu jest niższa niż wartość nominalna

papierów wartościowych będących przedmiotem

zastawu i waha się w granicach 75% do 90% tej

wartości,

Kredyt jest udzielany na okres do 12 miesięcy,

Aktualna (od 25.06.09) stopa kredytu lombardowego

wynosi 5% w skali rocznej (rok wcześniej 7,5%).

110

Rezerwy obowiązkowe

NBP gromadzi na oprocentowanym rachunku

(3,375%) rezerwy obowiązkowe banków

komercyjnych w celu:

oddziaływania na wielkość podaży pieniądza

odpowiednio do zmian w gospodarce,

tworzenia rezerwy płynności banków

komercyjnych,

przejęcia części zysków banków komercyjnych.

Rezerwy odprowadzane są jako ustalony procent

od depozytów a vista, depozytów terminowych

złotowych i depozytów terminowych walutowych

(aktualnie 3,0% ich wartości).

111

Lokaty oprocentowane

Dodatkowo w ramach realizacji polityki

pieniężnej banki komercyjne mogą

lokować środki pieniężne w banku

centralnym na oprocentowanym

rachunku.

Od dn. 25.06.09 stopa oprocentowania

lokat pieniężnych banków komercyjnych

w NBP wynosi 2% w skali rocznej.

112

WYKŁAD 8

SYSTEM FINANSOWY

1. Definicje systemu finansowego

2. Funkcje systemu finansowego

3. Struktura systemu finansowego

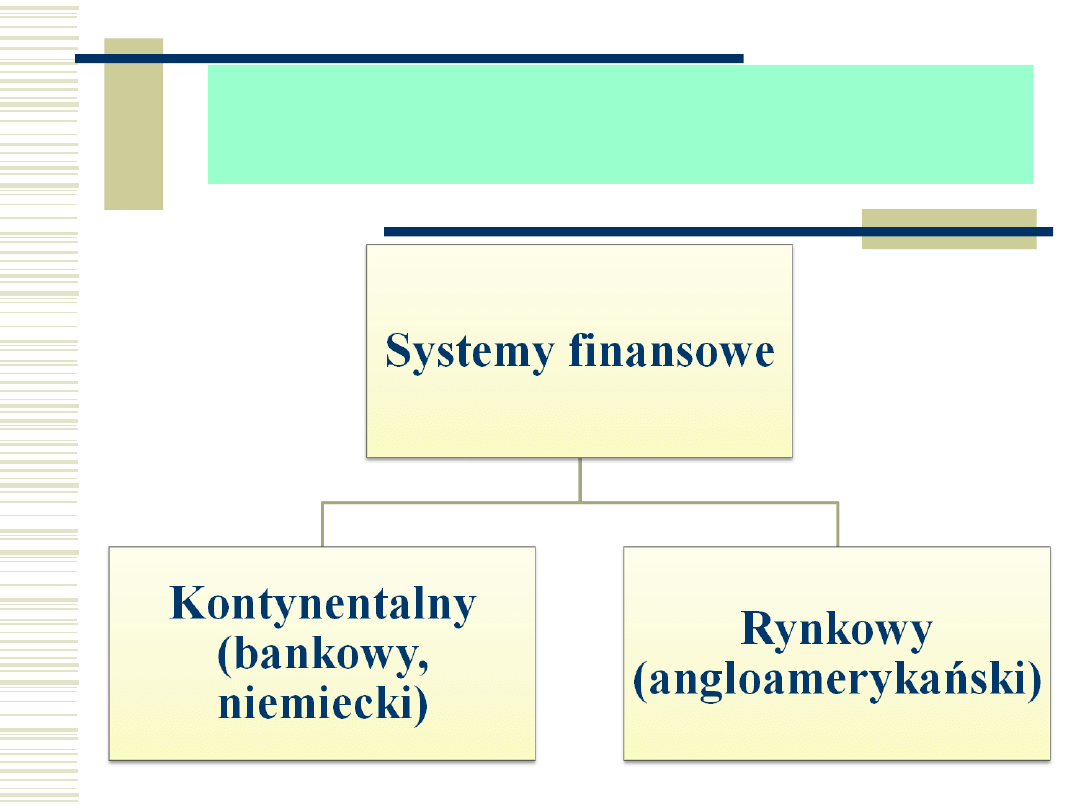

4. Rodzaje systemów finansowych

5. Cechy wybranych systemów

finansowych

113

Definicje systemu

finansowego

Definicja nr 1:

System finansowy to zbiór rynków i

instytucji finansowych, z których

korzysta się przy okazji zawierania

kontraktów (umów) finansowych oraz

dokonywania wymiany aktywów

finansowych i ryzyka finansowego.

114

Definicje systemu

finansowego

Definicja nr 2:

Jest to mechanizm współtworzenia i przepływu

strumieni pieniężnych między niefinansowymi a

finansowymi oraz między finansowymi podmiotami

ekonomicznymi, w skład którego wchodzą:

instrumenty finansowe,

rynki finansowe,

instytucje finansowe,

zasady określające sposób funkcjonowania

systemu finansowego.

115

Definicje systemu

finansowego

Definicja nr 3:

System finansowy jest częścią

finansowego (nierealnego) systemu

ekonomicznego i obejmuje:

rynkowy system finansowy,

publiczny system finansowy.

116

Zadanie systemu

finansowego

Głównymi zadaniami systemu finansowego są:

współuczestniczenie w tworzeniu

powszechnie akceptowanego środka

dokonywania transakcji (czyli pieniądza)

umożliwienie jego przemieszczania między

niefinansowymi podmiotami ekonomicznymi

(gospodarstwami domowymi,

przedsiębiorstwami i państwem).

117

Funkcje systemu

finansowego

1.

FUNKCJA PŁATNICZA – system

finansowy powinien zapewniać sprawne

działanie mechanizmu rozliczeń transakcji

gospodarczych, zwłaszcza kupna towarów i

usług.

2.

FUNKCJA PŁYNNOŚCI – system

finansowy umożliwia i ułatwia zamianę

papierów wartościowych i innych aktywów

finansowych na gotówkę (pieniądz).

118

Funkcje systemu

finansowego

3. FUNKCJA OSZCZĘDNOŚCI – system

finansowy umożliwia alokowanie

oszczędności, ograniczając różnorakie ryzyko i

na atrakcyjnych warunkach (chodzi o

zachęcanie do inwestowania w kapitał

finansowy).

4. FUNKCJA AKUMULACJI BOGACTWA

(TEZAURYZACJI) – system stwarza

możliwość akumulowania siły nabywczej,

która w danym czasie jest zbędna, a w

przyszłości umożliwi pełniejsze zaspokojenie

potrzeb.

119

Funkcje systemu

finansowego

5. FUNKCJA KREDYTOWA – polega na

zapewnieniu nieprzerwanego dopływu kredytów

do podmiotów ekonomicznych w celu

finansowania przez nie inwestycji i konsumpcji.

6. FUNKCJA MINIMALIZOWANIA RYZYKA –

system finansowy powinien zapewnić tworzenie

mechanizmów i instrumentów ograniczających

oraz zabezpieczających przed ryzykiem

finansowym, inwestycyjnym i innymi. System

finansowy określa również metody zarządzania

ryzykiem.

120

Funkcje systemu

finansowego

7. FUNKCJA INFORMACYJNA – system

finansowy zapewnia informacje dotyczące

parametrów finansowych (np. stopa procentowa,

indeks giełdowy itp.), które pomagają podmiotom

ekonomicznym podejmować racjonalne decyzje.

8. FUNKCJA POLITYKI GOSPODARCZEJ –

system finansowy dostarcza środki pieniężne

niezbędne do realizacji podstawowych celów

polityki gospodarczej (przede wszystkim do

zapewnienia wzrostu gospodarczego,

ograniczenia bezrobocia i inflacji).

Struktura systemu

finansowego

121

122

Charakterystyka

składowych systemu

finansowego

INSTRUMENTY FINANSOWE to nośniki siły

nabywczej albo zobowiązania finansowe

(roszczenia) przybierające postać pieniądza

gotówkowego, papierów wartościowych, obcych

walut. Można je podzielić na instrumenty:

a) O charakterze właścicielskim i wierzycielskim,

b) O stałym i zmiennym dochodzie,

c) Krótko -, średnio – i długoterminowe,

d) Bezpośrednie i pośrednie,

e) Rzeczywiste i pochodne.

123

Charakterystyka

składowych systemu

finansowego

Uogólniając, instrumenty finansowe dzielimy na:

Instrumenty lokowania zasobów pieniężnych

(np. depozyty, jednostki uczestnictwa, akcje itp.),

Instrumenty finansowania potrzeb podmiotów

ekonomicznych, które służą do finansowania

planowanych wydatków, refinansowania wydatków

już poniesionych i do pokrycia luki płynności (np.

kredyty, pożyczki z emisji obligacji itp.),

Instrumenty płatniczo – rozliczeniowe (np.

czek, weksel),

Instrumenty pochodne.

124

Charakterystyka

składowych systemu

finansowego

RYNKI FINANSOWE to obszar wymiany

kapitału w gospodarce, umożliwiający

nieprzerwany przepływ środków pieniężnych

między podmiotami ekonomicznymi.

Wyróżnia się rynki:

a)

Pierwotne i wtórne,

b)

Hurtowe i detaliczne,

c)

Pieniężne i kapitałowe,

d)

Krajowe i międzynarodowe,

e)

Kasowe i terminowe.

125

Charakterystyka

składowych systemu

finansowego

INSTYTUCJE FINANSOWE, czyli takie

organizacje, które zajmują się aktywnością na

rynku finansowym i mają w swoich aktywach

przeważający udział finansowych składników

majątkowych. Ogólnie można wydzielić

instytucje finansowe:

a) pasywne – inwestujące w aktywa finansowe

dostępne na rynku i wykonujące usługi

pośrednictwa finansowego,

b) aktywne – tworzące (emitujące) instrumenty

finansowe i tworzące pieniądz.

126

Charakterystyka

składowych systemu

finansowego

ZASADY DZIAŁANIA SYSTEMU –

regulują one tryb postępowania

poszczególnych instytucji finansowych

oraz tryb funkcjonowania

instrumentów finansowych. Wyróżnia

się zasady:

a) sformalizowane,

b) niesformalizowane.

127

Rodzaje systemów

finansowych

128

Główne cechy bankowego

systemu finansowego

(kontynentalnego,

niemieckiego)

Główną instytucją finansową jest bank centralny oraz

banki komercyjne (system finansowy oparty jest na

sprawności funkcjonowania systemu bankowego),

Bank centralny realizuje głównie politykę

refinansową,

Instytucje finansowe charakteryzują się niskim

stopniem specjalizacji, a banki mają charakter

uniwersalny,

Mała podatność systemu finansowego na innowacje

finansowe,

Dominuje zewnętrzne finansowanie działalności

przedsiębiorstw,

129

Główne cechy bankowego

systemu finansowego

(kontynentalnego,

niemieckiego)

Głównym instrumentem finansowania działalności

gospodarczej jest kredyt, a głównym instrumentem

oszczędzania i tezauryzacji są depozyty bankowe,

Giełdy papierów wartościowych są niewielkie,

obroty na nich małe, własność w spółkach

skoncentrowana jest w rękach jednego (kilku)

akcjonariuszy,

Zasady działania systemu określa i jego funkcje

realizują instytucje (agencje) państwowe (np. Rada

Polityki Pieniężnej, NBP, KNF, KDPW).

130

Główne cechy systemu

finansowego

skoncentrowanego na rynku

kapitałowym

(angloamerykańskiego)

Główną instytucją finansową jest giełda papierów

wartościowych oraz instytucje z nią współpracujące

(np. domy maklerskie),

Duże znaczenie finansowania wewnętrznego, a

finansowanie zewnętrzne realizowane jest za pomocą

anonimowych rynków kapitałowych,

Głównym instrumentem finansowania podmiotów jest

kapitał własny (w tym zysk), a głównym instrumentem

oszczędzania i tezauryzacji są papiery wartościowe

(np. akcje, obligacje),

Banki komercyjne są wyspecjalizowane, rozproszone,

przenoszące swoją aktywność na rynki zagraniczne, w

ich działalności dominuje krótkoterminowy kredyt,

131

Główne cechy systemu

finansowego

skoncentrowanego na rynku

kapitałowym

(angloamerykańskiego)

Instytucje, rynki finansowe są podatne na

innowacje finansowe,

Obroty na giełdzie są znaczne, prawie każda

firma jest spółką kapitałową o rozproszonym

akcjonariacie,

Rynki kapitałowe są zdywersyfikowane,

Zasady funkcjonowania systemu określone

są z ograniczoną ingerencją państwa; są

tworzone przez rynek kapitałowy i jego

instytucje.

132

Procesy zachodzące we

współczesnych systemach

finansowych

Konwergencja systemów finansowych –

wzajemne przenikanie cech dwóch głównych

typów systemów finansowych (np. wzrost

aktywności banków na rynkach kapitałowych,

szerszy dostęp do informacji o

przedsiębiorstwach ułatwia ich dostęp do

anonimowych inwestorów, zmiana struktury

przychodów banków, czyli zamiast odsetek,

prowizje i opłaty dodatkowe itp.),

Konsolidacje w sektorze bankowo –

finansowym,

133

Procesy zachodzące we

współczesnych systemach

finansowych

Świadczenie przez banki zróżnicowanych

usług finansowych, np. bankowości

elektronicznej (e-banking, m-banking),

bankowości dopasowanej do klienta

indywidualnego (home banking) oraz

powiązanych usług finansowo – bankowych

(np. bancassurance),

Globalizacja operacji finansowych,

Powstawanie konglomeratów finansowych,

Integracja rynków finansowych.

134

Destrukcja systemu

finansowego – kryzys finansowy

Rodzaje kryzysów finansowych –

podział pierwszy:

finansowe,

walutowe,

bankowe.

135

Destrukcja systemu

finansowego – kryzys finansowy

Rodzaje kryzysów finansowych – podział drugi:

Kryzysy finansowe na poziomie przedsiębiorstw powstające

na skutek nagłej i masowej utraty płynności finansowej firm, zbyt

silnego ich zadłużenia oraz nagłego wzrostu ich kosztu kapitału,

Kryzysy spekulacyjne (na rynku kapitałowym) – powstające na

skutek zastosowania przez wielu uczestników rynku tych samych

strategii inwestycyjnych po to, aby spekulować jakimś

wskaźnikiem giełdowym lub ceną rynkową; powstają wtedy, gdy

występuje na rynku przewaga kapitału spekulacyjnego nad

długoterminowym,

Kryzysy systemu bankowego – polega na utracie płynności

(wypłacalności) wielu uczestników sektora finansowego,

szczególnie banków i innych instytucji z nimi związanymi; kryzys

tego typu może przełożyć się w kryzys płatniczy i walutowy kraju,

szczególnie gdy kapitał zacznie odpływać za granicę.

136

WYKŁADY 9 i 10

RYNEK PIENIĘŻNY I JEGO

INSTRUMENTY

ZAGADNIENIA:

Pojęcie rynku pieniężnego i jego rola,

Podział instrumentów rynku pieniężnego,

Charakterystyka instrumentów dyskontowych

rynku pieniężnego (bon skarbowy, bon pieniężny

NBP, weksel, bony komercyjne przedsiębiorstw),

Charakterystyka instrumentów

niedyskontowych rynku pieniężnego (depozyty

międzybankowe, certyfikaty depozytowe,

depozyty bankowe, kredyty krótkoterminowe),

Charakterystyka instrumentów rozliczeniowych.

137

Istota rynku

pieniężnego

Rynek pieniężny jest rynkiem najbardziej

płynnych aktywów finansowych, służących

jednostkom gospodarczym do pokrycia

zapotrzebowania na kapitał obrotowy, a więc

zapewniających im utrzymanie płynności

finansowej.

Jest to rynek instrumentów finansowych o

okresie ich wymagalności do jednego roku.

Jest to rynek, na którym szczególną aktywnością

wykazują się instytucje finansowe (głównie

banki).

138

Podział rynku

pieniężnego

I. Ze względu na terytorium działania:

Rynek międzynarodowy,

Rynek krajowy,

Rynek regionalny.

II. Ze względu na wielkość transakcji:

Rynek centralny (hurtowy),

Rynek detaliczny.

III. Ze względu na rodzaj transakcji:

Rynek międzybankowy,

Rynek skarbowych instrumentów pieniężnych.

139

Rola (funkcje) rynku

pieniężnego

FUNKCJA DOCHODOWA przynoszenie

dochodu od wolnych w danym momencie

środków pieniężnych

FUNKCJA PŁATNICZA zapewnienie

ciągłości w regulowaniu zobowiązań

FUNKCJA MONETARNA umożliwienie

realizacji przez państwo przyjętej polityki

pieniężnej

FUNKCJA KREACJI PIENIĄDZA

oddziaływanie na podaż pieniądza i prędkość

cyrkulacji pieniądza w gospodarce

140

Podział instrumentów

rynku pieniężnego

INSTRUMENTY

PIENIĘŻNE

DYSKONTOWE

NIEDYSKONTOWE

(OPROCENTOWANE)

ROZLICZENIOWE

141

Instrumenty

dyskontowe

(1) Bon skarbowy

B.s. to instrument finansowy (papier wartościowy na okaziciela)

emitowany przez skarb państwa, potwierdzający fakt

zaciągnięcia krótkoterminowej pożyczki.

B.s. są emitowane na okres ich wykupu równy 8, 13, 26 i 52

tygodnie.

Wartość nominalna jednego b.s. wynosi 10 tys. zł, 100 tys. zł lub

1 mln zł.

Są sprzedawane w Polsce od 1991 r. na przetargach

organizowanych przez Ministerstwo Finansów i NBP. Minimalna

wartość b.s. na przetargu to 100 tys. zł.

Mają postać zdematerializowaną, a ich ewidencja prowadzona

jest w Centralnym Rejestrze Bonów Skarbowych prowadzonym

przez NBP.

Istnieje wtórny rynek obrotu b.s. zorganizowany przez banki

komercyjne.

142

Instrumenty dyskontowe

(1) Bon skarbowy

FUNKCJE

BONÓW SKARBOWYCH

MAKROEKONOMICZNE MIKROEKONOMICZNA

FISKALNA

MONETARNA

REGULACJA

PŁYNNOŚCI

FINANSOWEJ

143

Instrumenty

dyskontowe

(1) Bon skarbowy

Podstawowe wzory na bony skarbowe:

1. Wycena wartości bieżącej b.s.:

WB = WN × (1 – d × m/365)

2. Stopa zwrotu do wykupu w skali rocznej

(YTM):

YTM = [(WN – WB) / WB] × 365/m ×

100%

3.

Bieżąca stopa zwrotu w skali roku (CY):

CY = [(WB

1

– WB

0

) / WB

0

] × 365/t × 100%

144

Instrumenty

dyskontowe

(2) Bon pieniężny NBP

Są to instrumenty dłużne emitowane

przez bank centralny na okres

wymagalności wynoszący 28, 91, 182

lub 273 dni.

Wartość nominalna jednego bonu

pieniężnego NBP wynosi 10 tys. zł, 100

tys. zł lub 1 mln zł.

Służą do ograniczania nadpłynności w

sektorze bankowym.

145

Instrumenty

dyskontowe

(3) Weksle

Weksel to papier wartościowy o

określonej dokładnie przez prawo

wekslowe (z 1936 r.) formie,

charakteryzujący się tym, iż jest

zobowiązaniem wystawcy (trasanta,

dłużnika) do wypłacenia w określonym

dniu określonej kwoty pieniężnej

remitentowi (wierzycielowi).

146

Instrumenty

dyskontowe

(3) Weksle

RODZAJE WEKSLI

WŁASNY

(PROSTY, SOLA)

TRASOWANY

(TRATA)

147

Instrumenty

dyskontowe

(3) Weksel

FUNKCJE

WEKSLA

PŁATNICZA

KREDYTOW

A

OBIEGOW

A

GWARANCYJN

A

REFINANSOW

A

148

Instrumenty dyskontowe

(4) Bony komercyjne

przedsiębiorstw

Są to krótkoterminowe dłużne papiery

wartościowe (KDPW) emitowane przez

przedsiębiorstwa w formie weksli pieniężnych

(tzw. KWIT-y, czyli komercyjne weksle

inwestycyjno – terminowe) lub obligacji

krótkoterminowych,

Cechy KDPW: wysoki nominał (od 100 tys. zł do

1 mln zł), stopa dyskontowa uzależniona od

WIBOR lub oprocentowania b.s., wymagalność

od 1 do 3 miesięcy, możliwość rolowania,

nabywcy to głównie inne firmy i banki.

149

Instrumenty dyskontowe

(4) Bony komercyjne

przedsiębiorstw

PROCEDURA EMISJI KDPW:

Zawarcie wstępnego porozumienia między

emitentem a agentem emisji,

Przygotowanie przez agenta memorandum

informacyjnego, które obejmuje warunki emisji i

ich cel, informacje o emitencie, jego dane

finansowe,

Przygotowanie przez agenta programu emisji,

Oferowanie papierów grupie wyselekcjonowanych

inwestorów,

Uplasowanie emisji na rynku.

150

Instrumenty dyskontowe

(4) Bony komercyjne

przedsiębiorstw

CECHY KDPW:

Niska płynność – brak zorganizowanego rynku

wtórnego,

Stopa rentowności porównywalna z b.s.,

Umiarkowane ryzyko inwestowania.

KTO EMITUJE:

Firmy o ustabilizowanej sytuacji finansowej i

rokujące wzrost,

Znane spółki,

Firmy międzynarodowe.

151

Instrumenty

niedyskontowe.

(1) Depozyty

międzybankowe

Depozyty międzybankowe to

transakcje polegające na przyjęciu

(udzieleniu) przez jeden bank od

drugiego banku ściśle określonej

kwoty pieniężnej na ściśle

określony czas, po z góry ustalonej

stopie procentowej.

152

Instrumenty

niedyskontowe.

(1) Depozyty

międzybankowe

RODZAJE

DEPOZYTÓW

JEDNODNIOWE

POZOSTAŁE

OVERNIGHT

(O/N)

TOMORROW NEXT

(T/N)

SPOT NEXT

(S/N)

1W, 2W, 1M, 3M, 6M, 1Y

153

Instrumenty

niedyskontowe.

(1) Depozyty

międzybankowe

Rynek depozytów międzybankowych spełnia

dwie główne funkcje:

Regulowania płynności w sektorze bankowym,

Dokonywanie transakcji spekulacyjnych

(komercyjnych) – dążenie do osiągnięcia zysku

z różnicy między ceną za dokonane lokaty w

innym banku (stopa WIBOR) a ceną

przyjętych od innego banku depozytów

(stopa WIBID).

154

Instrumenty

niedyskontowe.

(2) Certyfikaty

depozytowe (CD)

CD to emitowane przez banki świadectwa

depozytowe, w których emitujący je bank stwierdza

ulokowanie przez deponenta określonej kwoty

pieniężnej na określony czas i procent. Są to aktywa

finansowe o terminie wykupu od 14 dni do 1 roku.

CD są zbywalne na rynku (obrót wtórny), mogą być

nabywane przez prawne i fizyczne podmioty

krajowe i zagraniczne oraz mogą być wykupione

przez emitenta przed terminem zapadalności.

CD pełnią podwójną rolę – są źródłem

krótkoterminowego kapitału dla banku i stanowią

dodatkową alternatywę inwestycyjną (lokacyjną).

Wyróżnia się CD imienne (podlegają umorzeniu w

razie utraty) i na okaziciela (nie podlegają

umorzeniu w razie utraty).

Instrumenty

niedyskontowe.

Kredyty

krótkoterminowe

KREDYT pisemna umowa,

transakcja pieniężna polegająca na

tym, że kredytodawca (bank) stawia

do dyspozycji kredytobiorcy środki

pieniężne, które mają być przez

kredytobiorcę zwracane zgodnie z

przyjętym harmonogramem spłat

wraz z należnymi odsetkami.

155

Instrumenty

niedyskontowe.

Kredyty

krótkoterminowe

156

157

Instrumenty rozliczeniowe.

(1) Polecenie przelewu i

polecenie pobrania

Polecenie przelewu polega na wydaniu

bankowi dyspozycji przelania określonej

kwoty z rachunku płatnika (dłużnika) na

wskazany rachunek bankowy wierzyciela.

Polecenie pobrania polega na udzieleniu

przez wierzyciela dyspozycji bankowi, aby

zapisał w dobro jego rachunku zgłoszoną do

rozliczenia wierzytelność, a następnie

obciążył tą kwotą rachunek dłużnika.

158

Instrumenty

rozliczeniowe.

(2) Inkaso dokumentowe

Inkaso

polega na tym, że bank

prowadzący rachunek wierzyciela

(najczęściej eksportera, dostawcy) na

podstawie przedstawionych mu

dokumentów handlowych lub

finansowych pobiera (inkasuje) od

innego podmiotu (płatnika, importera,

odbiorcy) lub jego banku wymienioną

w dokumentach należność pieniężną.

159

Obieg inkaso – realizacja

płatności

(1)wierzyciel (dostawca) składa w swoim banku

komplet dokumentów do inkaso,

(2)bank dostawcy przekazuje bankowi odbiorcy

te dokumenty,

(3)bank odbiorcy przekazuje mu informację o

nadejściu dokumentów handlowych,

(4)odbiorca wydaje swojemu bankowi dyspozycję

przelania należności na konto dostawcy,

(5)następuje przelew środków na rachunek

dostawcy.

160

Instrumenty

rozliczeniowe.

(3) Akredytywa

Odbiorca (dłużnik, importer) otwierając

akredytywę zleca swojemu bankowi

dokonanie zapłaty za nabyte towary po

uprzednim pobraniu od banku wierzyciela

(dostawcy, eksportera) stosownych

dokumentów potwierdzających ich

sprzedaż, dostawę itp.

161

Obieg akredytywy –

realizacja płatności

(1) odbiorca otwiera w swoim banku akredytywę,

(2) bank odbiorcy informuje wskazany bank dostawcy o

otwartej akredytywie,

(3) bank dostawcy informuje swojego klienta o

uzyskaniu potwierdzenia otwartej akredytywy,

(4) dostawca wysyła towar i przekazuje dokumenty do

swojego banku,

(5) bank dostawcy przesyła dokumenty do banku

odbiorcy,

(6) bank odbiorcy po otrzymaniu dokumentów, zgodnie

z treścią akredytywy wypłaca na rachunek dostawcy

określoną należność,

(7) po dokonaniu płatności bank odbiorcy przekazuje

mu otrzymane dokumenty handlowe.

162

WYKŁADY 11 i 12

RYNEK KAPITAŁOWY I

JEGO INSTRUMENTY

Pojęcie rynku kapitałowego, jego

cechy i rodzaje

Instytucje rynku kapitałowego

Instrumenty rynku kapitałowego –

charakterystyka obligacji i akcji

163

Pojęcie rynku

kapitałowego

Rynek transakcji kupna-sprzedaży

instrumentów finansowych o

okresie ich wykupu przez emitenta

dłuższym niż jeden rok.

164

Cechy rynku

kapitałowego

Składa się z wielu segmentów,

Występuje na nim znacznie większa liczba podmiotów niż

na rynku pieniężnym,

Jest rynkiem pozyskiwania wolnego kapitału potrzebnego

do finansowania rozwoju podmiotów ekonomicznych,

Wartość pojedynczych transakcji jest niższa niż na rynku

pieniężnym,

Przynosi w dłuższym okresie wyższe stopy zwrotu, a w

krótkim okresie stopy zwrotu podlegają ciągłym

wahaniom,

Inwestycje na tym rynku obarczone są wyższym ryzykiem,

Podstawowym instrumentem będącym przedmiotem

obrotu na tym rynku są papiery wartościowe.

165

Rodzaje rynku

kapitałowego

Rynek pierwotny

Rynek wtórny

Rynek publiczny

Rynek niepubliczny

Rynek giełdowy (regulowany lub

alternatywny)

Rynek pozagiełdowy (alternatywny)

Rynek krajowy

Rynek międzynarodowy

166

Instytucje rynku

kapitałowego

Komisja Nadzoru Finansowego

Giełda Papierów Wartościowych

Krajowy Depozyt Papierów

Wartościowych

Domy maklerskie

Firmy doradztwa inwestycyjnego

Fundusze inwestycyjne i emerytalne

167

Instrumenty rynku

kapitałowego - obligacje

Obligacja jest papierem wartościowym

potwierdzającym powstałą

wierzytelność pieniężną (zaciągnięcie

pożyczki).

Jest to zobowiązanie emitenta wobec

obligatoriusza, czyli nabywcy obligacji.

168

Rodzaje obligacji

PODZIAŁ WG EMITENTÓW:

Obligacje skarbowe

Obligacje korporacyjne

Obligacje municypalne (komunalne)

PODZIAŁ WG CENY SPRZEDAŻY:

Obligacje sprzedawane z dyskontem

Obligacje sprzedawane po wartości

nominalnej

Obligacje sprzedawane z premią

169

Rodzaje obligacji

PODZIAŁ WG ZASAD OPROCENTOWANIA:

Obligacje zerokuponowe (dyskontowe)

Obligacje indeksowane

Obligacje o stałym oprocentowaniu

PODZIAŁ WG CZASU DO WYKUPU:

Obligacje krótkoterminowe

Obligacje średnioterminowe

Obligacje długoterminowe

170

Rodzaje obligacji

PODZIAŁ WG ZASAD WYKUPU:

Obligacje wykupywane w terminie

Obligacje wykupywane przed terminem (z tzw.

wezwaniem do wcześniejszego wykupu –

callable)

INNE RODZAJE OBLIGACJI:

Gwarantowane

Niegwarantowane (śmieciowe, tzw. junk bonds)

Zamienne

171

Parametry finansowe

opisujące inwestycje w

obligacje

WYCENA WARTOŚCI BIEŻĄCEJ:

Wartość bieżąca obligacji to suma zdyskontowanych

stopą oczekiwanego zwrotu przyszłych dochodów

możliwych do uzyskania z tej obligacji powiększona o

wartość bieżącą kwoty otrzymywanej przy jej wykupie.

Jeżeli oczekiwana przez inwestora stopa zwrotu z

obligacji jest niższa od stopy jej nominalnego

oprocentowania, to wartość bieżącą (rynkowa) obligacji

jest wyższa od jej wartości nominalnej.

Jeżeli oczekiwana przez inwestora stopa zwrotu z

obligacji jest wyższa od stopy jej nominalnego

oprocentowania, to wartość bieżąca (rynkowa) obligacji

jest niższa od jej wartości nominalnej.

172

Stopa zwrotu a wartość

obligacji

Stopa zwrotu w

%

Wartość

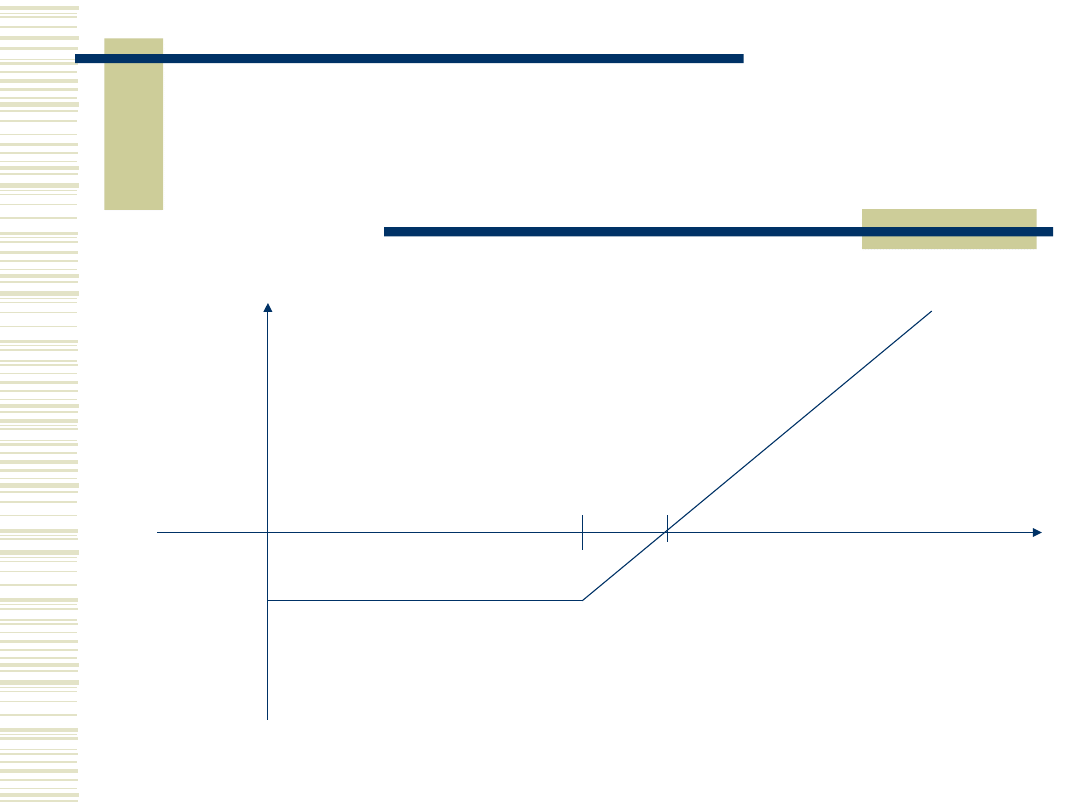

obligacji

nom

NVB

VB > NVB

VB <

NVB

r > nom

r <

nom

173

WYCENA WARTOŚCI BIEŻĄCEJ

OBLIGACJI

Wartość bieżąca obligacji:

I

t

– odsetki z obligacji płatne w

okresie „t”,

NVB – wartość nominalna obligacji

N

t

N

t

t

B

r

NVB

r

I

V

1

)

1

(

)

1

(

174

Parametry finansowe

opisujące inwestycje w

obligacje

STOPA ZWROTU DO WYKUPU:

Założenie: emitowana jest obligacja o stałym kuponie

odsetkowym.

YTM – stopa zwrotu do wykupu,

VB – wartość emisyjna obligacji,

NVB – wartość nominalna obligacji,

N – liczba okresów płatności odsetek do terminu wykupu

obligacji,

I – wartość jednookresowych odsetek

2

B

B

V

NVB

N

V

NVB

I

YTM

175

Instrumenty rynku

kapitałowego - akcje

Akcja to udziałowy papier wartościowy oznaczający

prawo jej posiadacza do współwłasności firmy, która ją

wyemitowała, czyli spółki akcyjnej.

Posiadacz akcji (akcjonariusz) otrzymuje z tytułu

dysponowania nią dwa typy uprawnień (praw). Są nimi:

a) prawa korporacyjne – prawo do uczestnictwa w

spółce (akcjonariusza nie można ze spółki usunąć),

prawo do uczestnictwa w WZA, bierne prawo wyborcze

do organów spółki, prawo mniejszości (np. prawo

zwołania NWZA),

b) prawa majątkowe – prawo do zysku, prawo poboru

akcji nowych emisji, prawo do części wartości majątku

w przypadku likwidacji spółki.

176

Rodzaje akcji

PODZIAŁ WG SPOSOBU OBJĘCIA AKCJI:

Akcje gotówkowe – wydane za wkłady pieniężne,

Akcje aportowe – wydane za wkłady niepieniężne

(rzeczowe).

PODZIAŁ WG FORMY DOKUMENTU I FORMY

OBROTU:

Akcje imienne – ich przenoszalność jest trudna

lub wręcz niemożliwa; są to najczęściej akcje

założycieli spółki,

Akcje na okaziciela – łatwe do obrotu,

sprzedawane na rynku np. na giełdzie papierów

wartościowych.

177

Rodzaje akcji

PODZIAŁ WG RODZAJU UPRAWNIEŃ

PRZYSŁUGUJĄCYCH

WŁAŚCICIELOWI:

Akcje zwykłe – nie korzystają z żadnych

dodatkowych praw; mają prawo do

jednego głosu na WZA z jednej akcji,

Akcje uprzywilejowane – przynoszą

dodatkowo uprawnienia (dotyczące

prawa głosu, dywidendy, udział w

majątku).

178

Rodzaje

uprzywilejowania akcji

1. Co do głosu – jedna akcja zapewnia prawo do

dwóch głosów na WZA,

2. Co do dywidendy – prawo do wyższej

dywidendy (1,5 raza większa od dywidendy

wypłacanej z akcji zwykłej); dywidenda

ponadto wypłacana jest w pierwszej kolejności,

3. Co do podziału majątku – zapewnia

pierwszeństwo do uzyskania zwrotu nominalnej

wartości akcji przed innymi akcjonariuszami

przy likwidacji spółki,

4. Prawo poboru – przywilej pierwszeństwa do

objęcia akcji z nowych emisji.

Rodzaje cen akcji

Nominalna

Emisyjna

Rynkowa

Fundamentalna (wewnętrzna)

179

180

Wycena wartości akcji

MODEL WYCENY PORÓWNAWCZEJ

(PORÓWNAŃ RYNKOWYCH):

Cena akcji = średnia wielkość

mnożnika rynkowego dla

porównawczych spółek *

finansowa „kategoria bazowa”

wycenianej spółki w przeliczeniu

na jedną akcję

181

Najpopularniejsze mnożniki rynku

kapitałowego i finansowe

kategorie bazowe wycenianej

spółki

Mnożnik rynku

kapitałowego

Kategoria finansowa

wycenianej spółki

Cena do zysku (P/E;

C/Z)

Zysk netto na akcję

(EPS)

Cena do wartości

księgowej (P/BV)

Wartość księgowa

jednej akcji

Cena do sprzedaży

(P/S)

Przychody ze

sprzedaży na akcję

Cena do zysku

operacyjnego

(P/EBIT)

Zysk operacyjny

(EBIT) na akcję

182

Przykład

Wycenie podlega wartość jednej akcji spółki przemysłu

odzieżowego nie notowanej na giełdzie, która za

ostatni rok osiągnęła wartość sprzedaży w kwocie

550 mln zł i zysk netto równy 45 mln zł. W spółce jest

10 mln szt. akcji. Na Giełdzie w Warszawie notowane

są 4 spółki z tego sektora. Ceny rynkowe ich akcji

oraz mnożniki rynkowe podane są w poniższym

zestawieniu:

a)

LPP – cena akcji 45 zł, P/E = 8,33, P/S = 1,24

b)

Vistula&Wólczanka – cena akcji 120 zł, P/E = 12,12,

P/S = 1,95

c)

Próchnik – cena akcji 24 zł, P/E = 7,44, P/S = 1,56

d)

Bytom – cena akcji 33 zł, P/E = 9,22, P/S = 1,88.

Na podstawie podanych dokonaj wyceny akcji badanej

spółki.

183

Wycena wartości bieżącej

akcji

MODEL DYWIDENDOWY WYCENY AKCJI:

g – stopa wzrostu zysków i dywidend,

DPS – kwota dywidendy na jedną akcję,

re – oczekiwana stopa zwrotu z inwestycji w akcje

g = (1- stopa wypłaty dywidend) * stopa zwrotu z

kapitału własnego

Stopa wypłaty dywidend = dywidendy / zysk netto

Stopa zwrotu z kap.wł. = zysk netto / kapitał własny

g

r

g

DPS

g

r

DPS

P

e

e

S

)

1

(

0

1

184

Wyznaczanie mnożnika cena

akcji do jej wartości księgowej

(P/BV)

g

r

g

div

ROE

BV

P

E

)

1

(

/

0

0

185

Wielkość mnożnika P/BV

zależy od:

stopy wypłaty dywidend – mnożnik P/BV rośnie

wraz ze wzrostem stopy wypłaty dywidend,

poziomu ryzyka zaangażowania kapitału

własnego w daną spółkę, co jest odzwierciedlone w

stopie oczekiwanego zwrotu – mnożnik P/BV spada,

gdy rośnie ryzyko spółki i stopa oczekiwanego

zwrotu,

prognozowanej stopy wzrostu zysków – mnożnik

P/BV rośnie, gdy rośnie stopa wzrostu zysków spółki,

stopy zwrotu z kapitału własnego (ROE) –

mnożnik P/BV rośnie wraz ze wzrostem stopy zwrotu

z kapitału własnego.

186

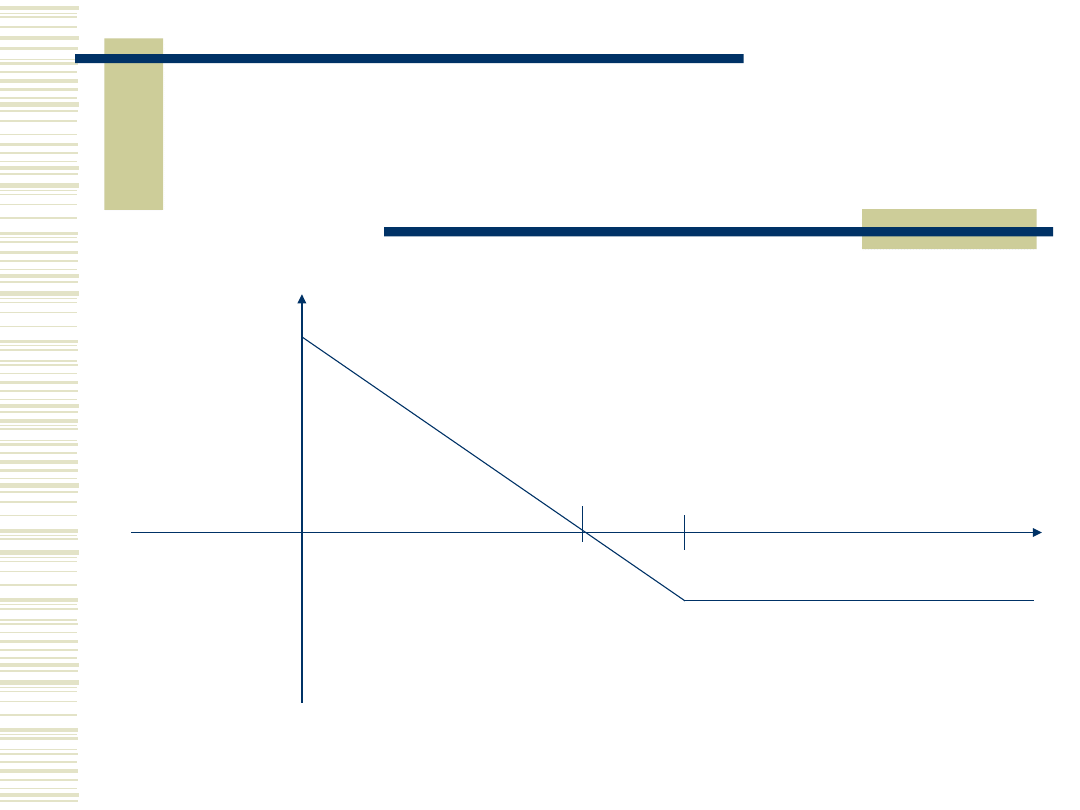

Współzależność między stopą zwrotu

a mnożnikiem rynkowym P/BV.

Poprawna wartość spółki na rynku

ROE < r

E

ROE > r

E

P / BV > 1

Spółka

przewartościowa

na

Spółka

poprawnie

wyceniona –

akcje drogie

P / BV < 1

Spółka

poprawnie

wyceniona –

akcje tanie

Spółka

niedowartościow

ana

187

FINANSE – WYKŁAD 13

POCHODNE

INSTRUMENTY

FINANSOWE

Pojęcie pochodnych instrumentów

finansowych,

Podział instrumentów pochodnych,

Istota, rodzaje i cechy opcji,

Kontrakty terminowe futures – ich cechy i

wykorzystanie

Kontrakty rzeczywiste typu forward

Kontrakty wymienne - swap

188

POJĘCIE POCHODNYCH

INSTRUMENTÓW

FINANSOWYCH

Pochodny instrument finansowy

(derywat finansowy) to taki, którego

egzystencja na rynku oraz wartość

bieżąca są uzależnione od istnienia i

wartości innych instrumentów

finansowych, na które został on

wystawiony.

189

Rodzaje derywatów

finansowych

DERYWATY

BEZWARUNKOWE

WARUNKOWE

FORWARD

FUTURES

RZECZYWISTE

NIERZECZYWISTE

TYPU NDF

OPCJE

190