Wykład V

Architektura systemu

bankowego

Pojęcie systemu bankowego

• Ogół instytucji bankowych w danym

kraju kształtujących i regulujących

warunki zaopatrywania podmiotów

niefinansowych w środki płatnicze

• w ujęciu podmiotowym – bank

centralny i banki komercyjne-

uniwersalne i specjalistyczne

Rodzaje systemów

bankowych

• Jednoszczeblowy; bank centralny

wykonuje wszystkie zadania

związane z zaopatrywaniem

podmiotów gospodarczych w środki

płatnicze

• Dwuszczeblowy; podział funkcji- bank

centralny i banki komercyjne

Europejski system bankowy

• System nowej waluty euro

• Obejmuje;

--Europejski System Banków

Centralnych

--banki komercyjne państw strefy

euro

Historia Euro

Historia Euro

• 1 stycznia 1999 r. - euro stało się

prawnie uznaną walutą Austrii, Belgii,

Finlandii, Francji, Hiszpanii, Holandii,

Luksemburga, Niemiec, Portugalii i

Włoch,

pieniądz wyłącznie bezgotówkowy

pieniądz wyłącznie bezgotówkowy

• styczeń 2002 r. - wprowadzenie euro do

obiegu,

• lipiec 2002 r.

- całkowite wycofanie

walut narodowych z obiegu.

KRYTERIA Z MAASTRICHT

KRYTERIA Z MAASTRICHT

• deficyt budżetowy nie przekracza 3%

PKB, chyba że przekroczenie jest

niewielkie i przejściowe,

• zadłużenie rządu nie przekracza 60

% PKB, chyba że do poziomu 60%

podąża się w zadowalającym tempie,

• inflacja nie przekracza o więcej niż

1,5 punktu procentowego poziomu z

trzech krajów o najniższej inflacji.

• dochód z obligacji - stopa od

długoterminowych obligacji rządowych nie

przekracza o więcej niż 2 punkty procentowe

poziomu z trzech krajów o najniższej inflacji,

• kurs walutowy musi, bez dużych napięć,

mieścić się w zakresie normalnych wahań

ERM przez dwa ostatnie lata. Nie jest

dopuszczalna jakakolwiek jednostronna

dewaluacja centralnego kursu walutowego

w tym okresie.

EUROPEJSKI SYSTEM BANKÓW

EUROPEJSKI SYSTEM BANKÓW

CENTRALNYCH

CENTRALNYCH

• organ wspólnej polityki

monetarnej wobec euro,

• nie posiada osobowości prawnej,

• organ uchwałodawczy,

• organ niezależny.

EUROPEJSKI SYSTEM BANKÓW

EUROPEJSKI SYSTEM BANKÓW

CENTRALNYCH

CENTRALNYCH

• EBC

Europejski Bank Centralny –

organ wykonawczy ESBC

• NBC

narodowe banki centralne

działają zgodnie z uchwałami

Rady ESB i instrukcjami EBC,

ścisła kontrola ESBC - brak

niezależności polityki monetarnej.

Funkcje banku centralnego

- kształtuje podaż pieniądza

- zarządza rezerwą walutową

- zapewnia bezpieczeństwo

systemu płatniczego

-bank banków

-bank państwa.

Kreacja pieniądza w

gospodarce

• To proces tworzenia/wytwarzania/

pieniądza w systemie walutowym

• Pieniądz gotówkowy zgodnie z przyjętymi

zasadami emituje bank centralny

• Bank centralny monetyzuje też długi

innych podmiotów gospodarczych

• Kontroluje więc również podaż pieniądza

kredytowego / bankowego/

•

Emisja pieniądza

kredytowego

• Znajduje się pod kontrolą banku

centralnego

• Bank centralny podporządkowuje ją

prowadzonej polityce monetarnej

• W celu regulacji podaży pieniądza

kredytowego wykorzystuje

instrumenty polityki monetarnej

Schemat 1.

Schemat 1.

Jednostki

produkujące

Jednostki

konsumujące

Gospodarstwa

domowe

Pieniądze

Pieniądze

Towary i usługi

Praca

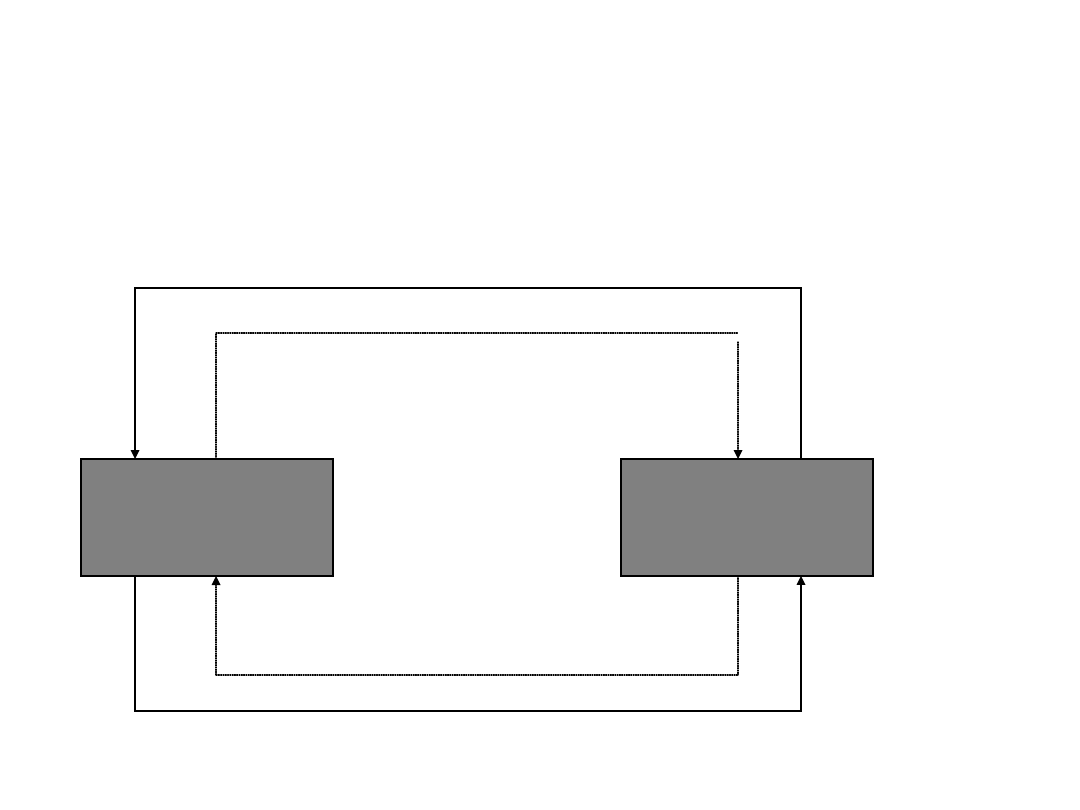

Schemat 2.

Schemat 2.

Jednostki

produkujące

Jednostki

konsumujące

Pieniądze

Pieniądze wydawane na konsumpcję

Towary i usługi

Praca

Rynki pieniężne

i kapitałowe

Pieniądze wypożyczone

Pieniądze oszczędzane

Papiery

wartościowe

Papiery

wartościowe

Oszczędności

• Dochody podmiotów gospodarczych

zatrzymane na zaspokojenie

przyszłych potrzeb

• Z oszczędności powstają inwestycje

• O =I, brak tej relacji oznacza

nierównowagę ekonomiczną

Instrumenty polityki monetarnej

banku centralnego

• Pośrednie i bezpośrednie

• Jakościowe i ilościowe

• Głównie stosowane :

- rezerwa obowiązkowa

- kredyt refinansowy

- operacje depozytowo-kredytowe

- operacje otwartego rynku

A - Bezpośrednie

A - Bezpośrednie

Ilościowe

limity kredytu

kontrola kredytu

kontrola emisji

pieniądza

kredytowego

i pułapy

emisji

Jakościowe

stała stopa

procentowa

max. lub min. Stopa

%

marża %

B - Pośrednie - zgodne z rynkiem

B - Pośrednie - zgodne z rynkiem

Ilościowe

rezerwa obowiązkowa/

stopa rezerwy

obowiązkowej

depozyt gotówkowy

kontyngenty

redyskonta i lombardu

Jakościowe

stopa dyskontowa

i lombardowa

OOR

polityka kursu

walutowego

Rezerwa obowiązkowa

Rezerwa obowiązkowa

Bank centralny nakłada na banki obowiązek utrzymywania rezerwy

obowiązkowej. Rezerwa ma na celu łagodzenie wpływu bieżących

zmian płynności systemu bankowego na stopy procentowe rynku

międzybankowego. Odgrywa ona również role w ograniczaniu

nadpłynności sektora bankowego.

Rezerwę obowiązkową stanowi wyrażona w złotych część środków

pieniężnych zgromadzonych na rachunkach bankowych, środków

uzyskanych ze sprzedaży papierów wartościowych oraz innych

środków przyjętych przez bank, podlegających zwrotowi, z wyjątkiem

środków przyjętych od innego banku krajowego, a także pozyskanych

z zagranicy na co najmniej 2 lata.

Rezerwa obowiązkowa jest instrumentem, który bezpośrednio

oddziałuje na koszt pieniądza w sektorze bankowym. Zmiany stopy

rezerwy wpływają na wysokość oprocentowania kredytów

udzielanych przez banki, ponieważ pośrednio zmieniają koszt

pozyskania środków.

Kredyt refinansowy: przeznaczony na

Kredyt refinansowy: przeznaczony na

utrzymanie płynności banków komercyjnych

utrzymanie płynności banków komercyjnych

Występuje w postaci;

kredyt redyskontowy - jest udzielany

bankom w zamian za redyskonto weksla

handlowego

kredyt lombardowy,

Kredyt lombardowy

Kredyt lombardowy

kredyt lombardowy umożliwia elastyczne pokrywanie

krótkookresowych niedoborów płynności w bankach

komercyjnych. Udzielany jest przez NBP na podstawie

zawartej z bankami umowy ramowej na następujących

zasadach:

zastawem są skarbowe papiery wartościowe, a wysokość

kredytu nie może przekroczyć 80% ich wartości

nominalnej,

termin spłaty kredytu przypada w następnym dniu

operacyjnym po dniu jego udzielenia,

warunkiem udzielenia kredytu jest uprzednia spłata

kredytu zaciągniętego w poprzednim dniu operacyjnym.

Operacje depozytowo -

Operacje depozytowo -

kredytowe

kredytowe

dokonywane są z inicjatywy banków

komercyjnych,

mają na celu krótkoterminowe uzupełnienie

płynności systemu bankowego,

powinny zapobiegać wahaniom stóp

procentowych na rynku międzybankowym,

role aktywną odgrywają w nich kredyt

techniczny i depozyt na koniec dnia,

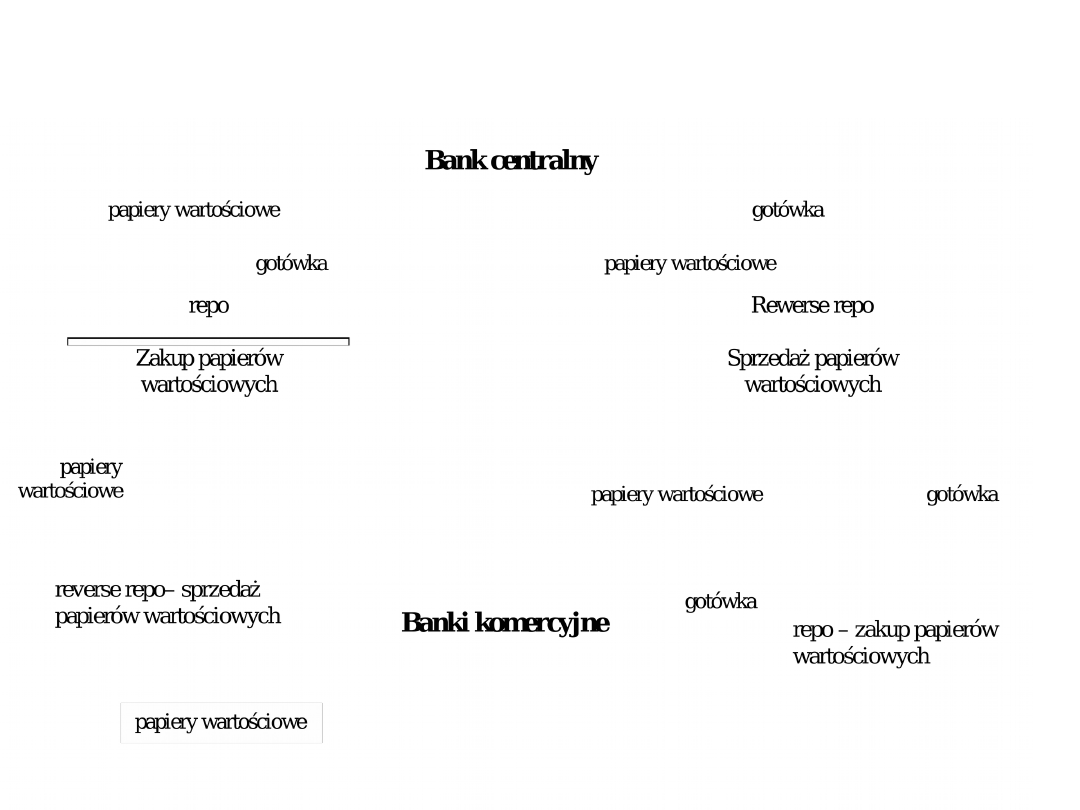

Operacje otwartego rynku

Operacje otwartego rynku

instrument polityki monetarnej;

nie jest środkiem przymusu - subtelne sterowanie;

skierowanie na rynek międzybankowy;

Zakres przedmiotowy OOR;

Zakres przedmiotowy OOR;

papiery wartościowe;

waluty i dewizy;

OOR wykorzystuje się do (cele

OOR wykorzystuje się do (cele

OOR):

OOR):

zwiększenia efektywności działania rynku

pieniężnego

Operacje otwartego rynku odnoszą się do kupna i

sprzedaży papierów wartościowych i występują w

postaci:

warunkowej sprzedaży papierów wartościowych - Reverse

repo,

warunkowego zakupu papierów wartościowych - repo,

bezwarunkowej sprzedaży/zakupu papierów wartościowych w

obrocie wtórnym (outright sale: o. purchase lub o. buy)

Operacje warunkowe otwartego rynku

Operacje warunkowe otwartego rynku

29 stycznia 2002 r. - zmiana systemu

29 stycznia 2002 r. - zmiana systemu

prowadzenia OOR przez NBP:

prowadzenia OOR przez NBP:

1. Podstawowe:

absorbujące nadpłynność sektora bankowego poprzez

emisję krótkoterminowych papierów wartościowych

2. Dostrajające:

stosowane na rynku w sytuacji nieoczekiwanej zmiany

płynności skutkującej zmianą stóp rynkowych niezgodnych

z celami prowadzonej polityki monetarnej.

3. Strukturalne:

W ramach operacji strukturalnych bank centralny

sprzedaje długoterminowe papiery wartościowe.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

Wyszukiwarka

Podobne podstrony:

Podstawy finansów 2008, Wykład II

Podstawy finansów 2008, Wykład IX

Podstawy finansów 2008, Wykład VII

Podstawy finansów 2008, Wykład I

Podstawy finansów 2008, Wyklad IV

Podstawy finansów 2008, Wykład VI

Podstawy finansów 2008, Wyklad III

Podstawy finansów 2008, wykład VIII

Podstawy finansów 2008, wyklad X

Podstawy finansów 2008, Wykład II

Podstawy finansow i bankowosci - wyklad 18 [23.11.2001], Finanse i bankowość, finanse cd student

Podstawy finansow i bankowosci - wyklad 16 [16.11.2001], Finanse i bankowość, finanse cd student

Finanse podstawy finansow notatki wyklady NA TEST

Finanse podstawy finansow notatki wyklady NA TEST

Podstawy finansow i bankowosci - wyklad 15 [13.11.2001], Finanse i bankowość, finanse cd student

Podstawy finansow i bankowosci - wyklad 04 [28.10.2001], Finanse i bankowość, finanse cd student

Podstawy finansow i bankowosci - wyklad 05 [02.10.2001], Finanse i bankowość, finanse cd student

Podstawy finansow i bankowosci - wyklad 10 [19.10.2001], Finanse i bankowość, finanse cd student

więcej podobnych podstron