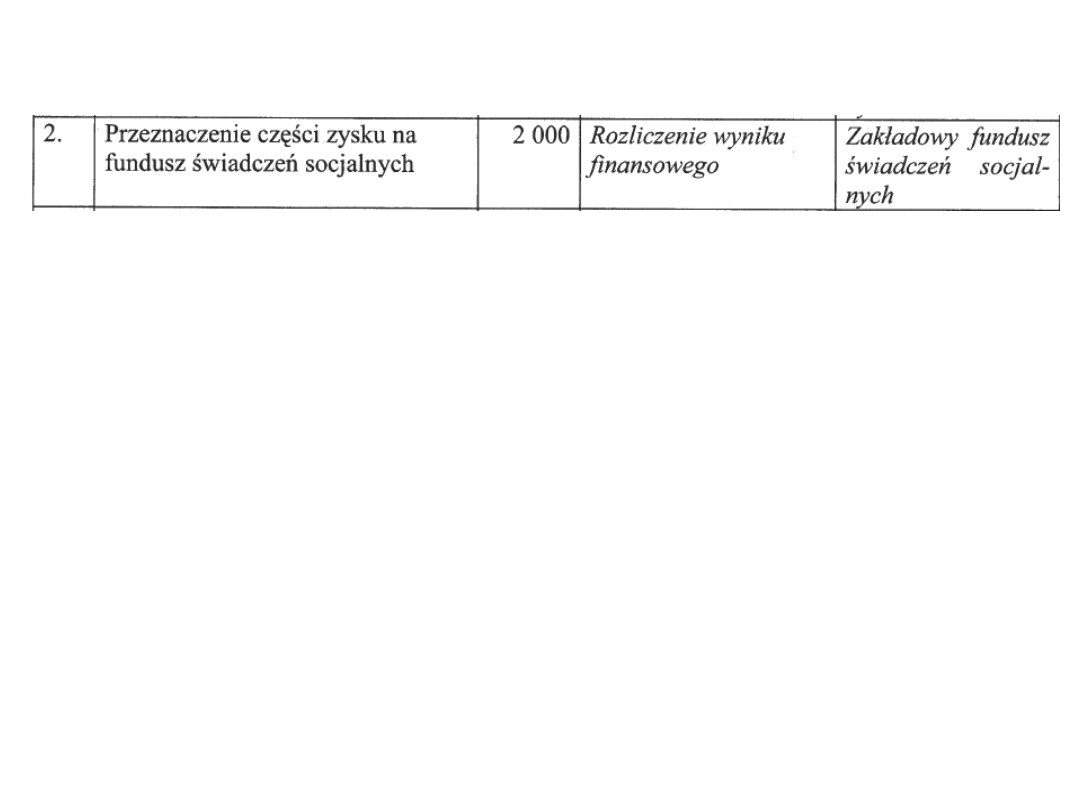

Księgi rachunkowe

i

sprawozdawczość

finansowa – cz. I

Majątek jednostki gospodarczej oraz jego

ujęcie i prezentacja w rachunkowości

Wpływ działalności gospodarczej

przedsiębiorstwa na jego bilans i RZiS

dr Tomasz Kostrzewa

Tomasz Kostrzewa

Rachunkowość

finansowa

2

Tomasz Kostrzewa

Rachunkowość

finansowa

Książka 1 - RACHUNKOWOŚĆ

FINANSOWA -

Teoretyczne podstawy

J. Samelak

Skrypt 211, AE w Poznaniu,

Poznań 2006

Literatura

:

Książka 2 - RACHUNKOWOŚĆ

FINANSOWA -

Obszary problemowe

W. Gabrusewicz

Skrypt 192, AE w Poznaniu,

Poznań 2006

Ćwiczenia - RACHUNKOWOŚĆ

FINANSOWA

M. Kiedrowska MD 227

Skrypt 221, AE w Poznaniu,

Poznań 2007

3

Rachunkowość finansowa

Bilans

Rachunek zysków i

strat

Operacje

gospodarcze

Tomasz Kostrzewa

Rachunkowość

finansowa

tomasz.kostrzewa@ue.pozna

n.pl

4

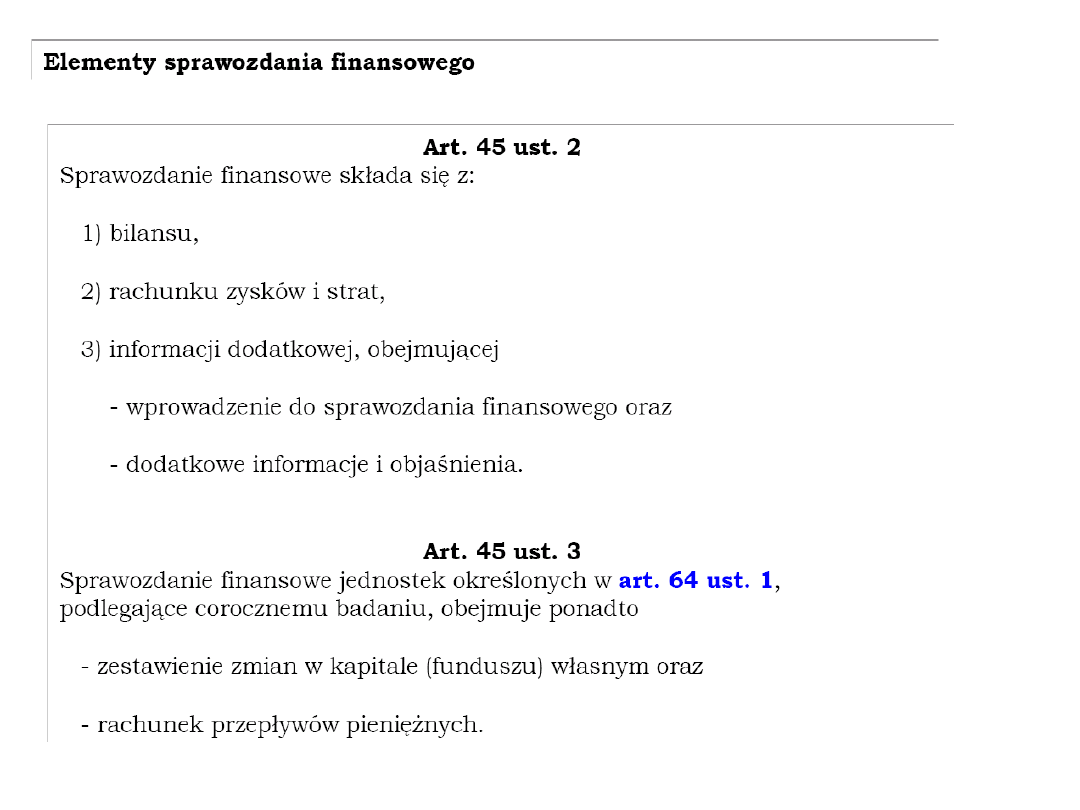

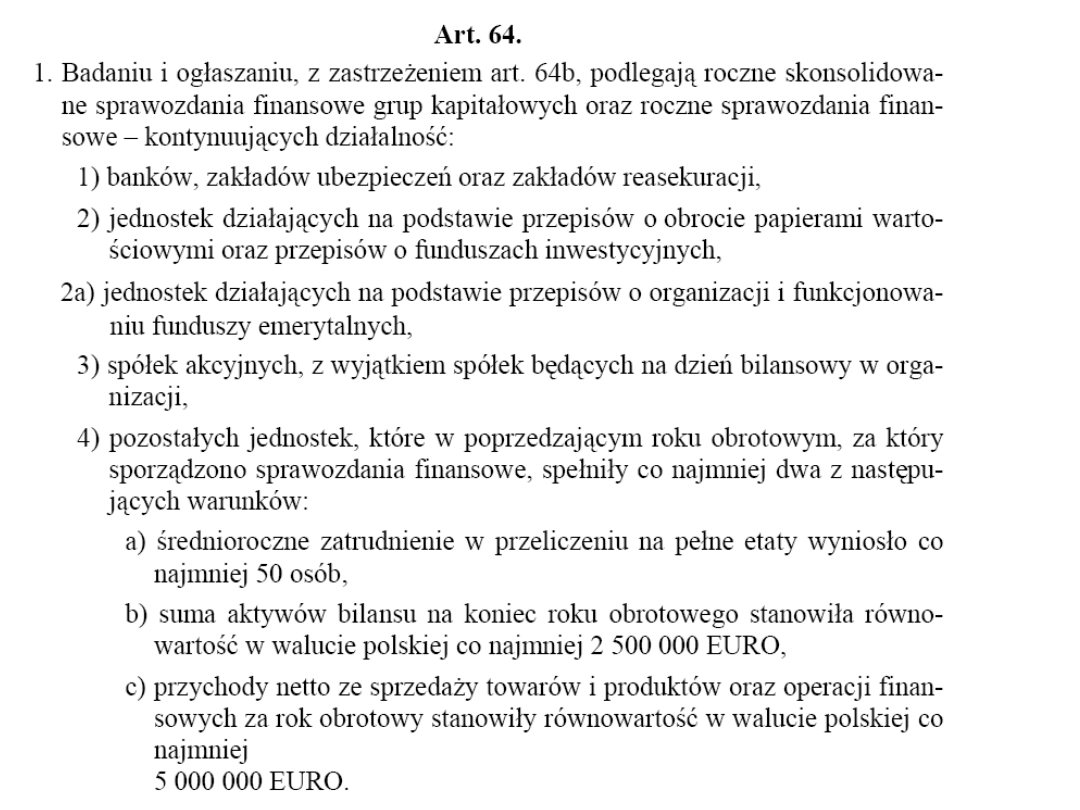

Elementy sprawozdania finansowego

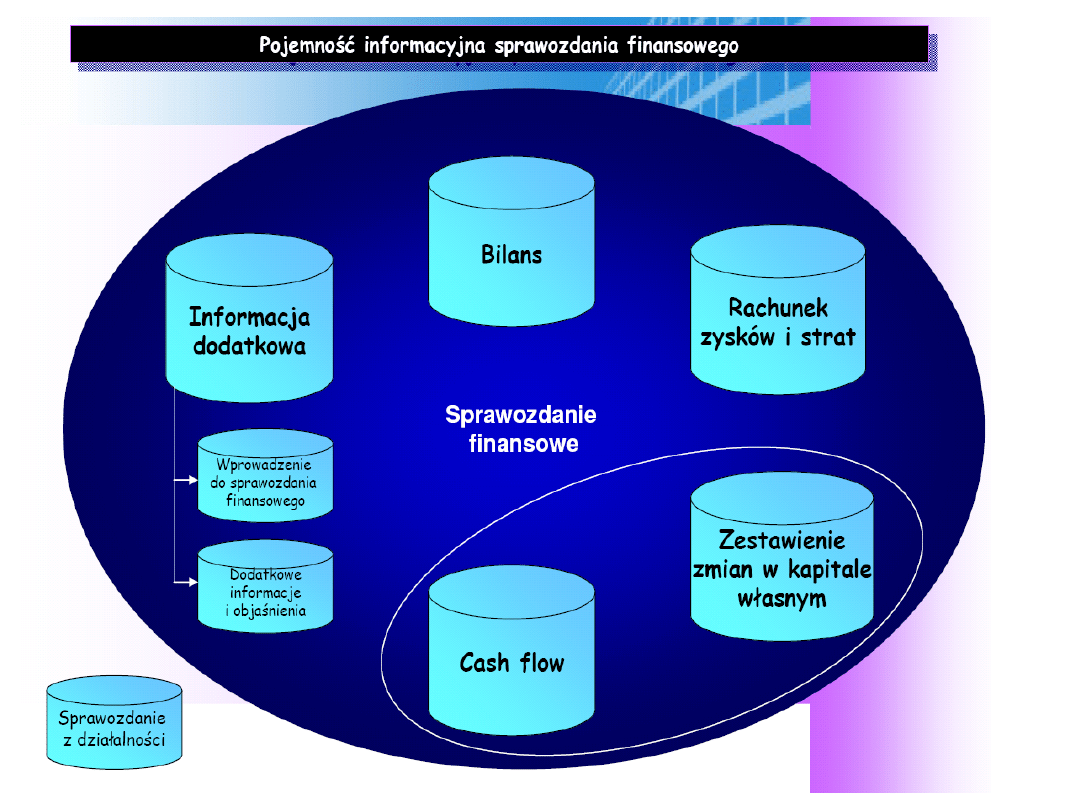

Elementy sprawozdania finansowego

5

6

7

Elementy sprawozdania finansowego

Elementy sprawozdania finansowego

8

9

Zakres sprawozdawczości finansowej

Zakres sprawozdawczości finansowej

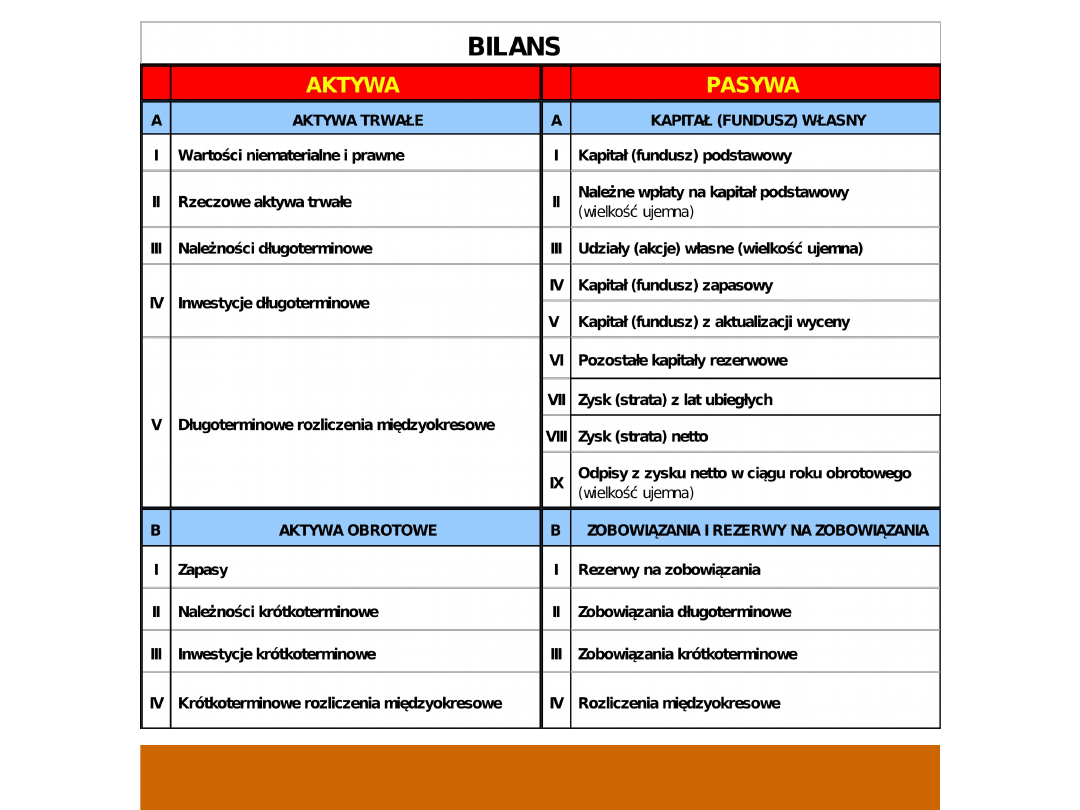

Bilans: Aktywa i Pasywa

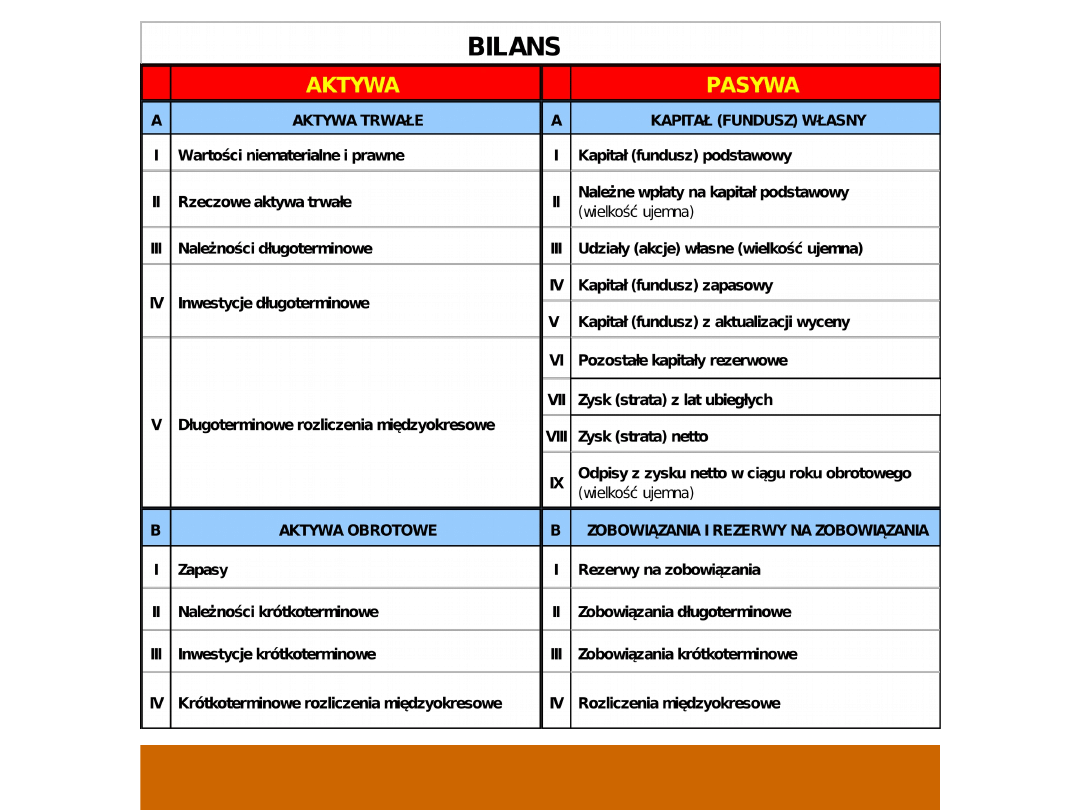

Bilans: Aktywa i Pasywa

10

Bilans

suma aktywów = suma

pasywów

11

Bilans

suma aktywów = suma

pasywów

12

Równanie majątkowe

Bilans

Aktywa

Kapitał

obcy

Kapitał

własny

+

=

Tomasz Kostrzewa

Rachunkowość

finansowa

Równanie majątkowe

13

Aktywa trwałe

A AKTYWA TRWAŁE

I Wartości niematerialne i prawne

1 Koszty zakończonych prac rozwojowych

2 Wartość firmy

3 Inne wartości niematerialne i prawne

4 Zaliczki na wartości niematerialne i prawne

II Rzeczowe aktywa trwałe

1 Środki trwałe

a) grunty (w tym prawo użytkowania wieczystego gruntu)

b) budynki, lokale i obiekty inżynierii lądowej i wodnej

c) urządzenia techniczne i maszyny

d) środki transportu

e) inne środki trwałe

2 Środki trwałe w budowie

3 Zaliczki na środki trwałe w budowie

III Należności długoterminowe

1 Od jednostek powiązanych

2 Od pozostałych jednostek

IV Inwestycje długoterminowe

1 Nieruchomości

2 Wartości niematerialne i prawne

3 Długoterminowe aktywa finansowe

a) w jednostkach powiązanych

b) w pozostałych jednostkach

- udziały lub akcje

- inne papiery wartościowe

- udzielone pożyczki

- inne długoterminowe aktywa finansowe

4 Inne inwestycje długoterminowe

V Długoterminowe rozliczenia międzyokresowe

1 Aktywa z tytułu odroczonego podatku dochodowego

2 Inne rozliczenia międzyokresowe

14

Aktywa obrotowe

B

AKTYWA OBROTOWE

I Zapasy

1 Materiały

2 Półprodukty i produkty w toku

3 Produkty gotowe

4 Towary

5 Zaliczki na dostawy

II Należności krótkoterminowe

1 Należności od jednostek powiązanych

2 Należności od pozostałych jednostek

a) z tytułu dostaw i usług, o okresie spłaty:

- do 12 miesięcy

- powyżej 12 miesięcy

b) z tytułu podatków, dotacji, ceł, ubezpieczeń

społecznych i zdrow. oraz innych świadczeń

c) inne

d) dochodzone na drodze sądowej

III Inwestycje krótkoterminowe

1 Krótkoterminowe aktywa finansowe

a) w jednostkach powiązanych

b) w pozostałych jednostkach

- udziały lub akcje

- inne papiery wartościowe

- udzielone pożyczki

- inne krótkoterminowe aktywa finansowe

c) środki pieniężne i inne aktywa pieniężne

- środki pieniężne w kasie i na rachunkach

- inne środki pieniężne

- inne aktywa pieniężne

2 Inne inwestycje krótkoterminowe

IV

Krótkoterminowe rozliczenia międzyokresowe

15

Kapitały własne

A

KAPITAŁ (FUNDUSZ) WŁASNY

I Kapitał (fundusz) podstawowy

II Należne wpłaty na kapitał podstawowy

(wielkość ujemna)

III Udziały (akcje) własne

(wielkość ujemna)

IV Kapitał (fundusz) zapasowy

V Kapitał (fundusz) z aktualizacji wyceny

VI Pozostałe kapitały (fundusze) rezerwowe

VII Zysk (strata) z lat ubiegłych

VIII Zysk (strata) netto

IX Odpisy z zysku netto w ciągu roku

obrotowego (wielkość ujemna)

16

Kapitały obce

B

ZOBOWIĄZANIA I REZERWY NA ZOBOWIĄZANIA

I Rezerwy na zobowiązania

1 Rezerwa z tytułu odroczonego podatku dochodowego

2 Rezerwa na świadczenia emerytalne i podobne

- długoterminowa

- krótkoterminowa

3 Pozostałe rezerwy

- długoterminowe

- krótkoterminowe

II Zobowiązania długoterminowe

1 Wobec jednostek powiązanych

2 Wobec pozostałych jednostek

a) kredyty i pożyczki

b) z tytułu emisji dłużnych papierów wartościowych

c) inne zobowiązania finansowe

d) inne

III Zobowiązania krótkoterminowe

1 Wobec jednostek powiązanych

2 Wobec pozostałych jednostek

a) kredyty i pożyczki

b) z tytułu emisji dłużnych papierów wartościowych

c) inne zobowiązania finansowe

d) z tytułu dostaw i usług, o okresie wymagalności:

- do 12 miesięcy

- powyżej 12 miesięcy

e) zaliczki otrzymane na dostawy

f) zobowiązania wekslowe

g) z tytułu podatków, ceł, ubezpieczeń i innych świadczeń

h) z tytułu wynagrodzeń

i) inne

3 Fundusze specjalne

IV Rozliczenia międzyokresowe

1 Ujemna wartość firmy

2 Inne rozliczenia międzyokresowe

- długoterminowe

- krótkoterminowe

17

18

Operacje gospodarcze

i ich wpływ na bilans oraz RZiS

Tomasz Kostrzewa

Rachunkowość

finansowa

Oper. Gosp - tytuł

19

Bilans

suma aktywów = suma

pasywów

20

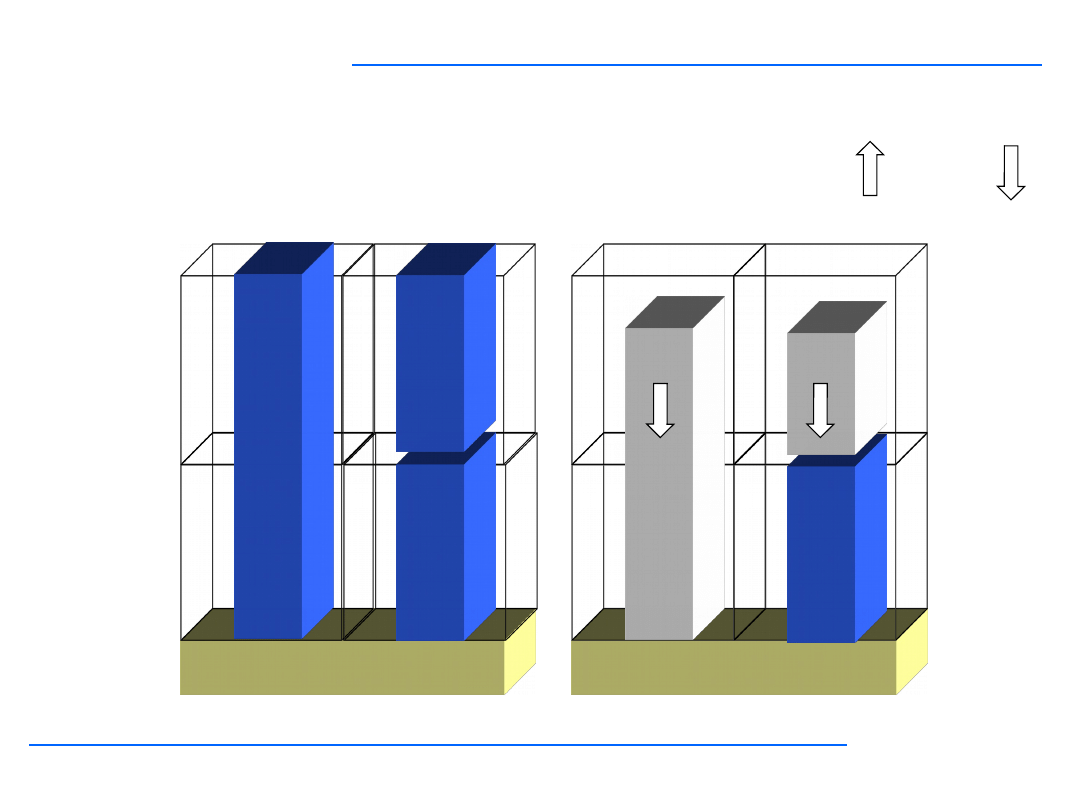

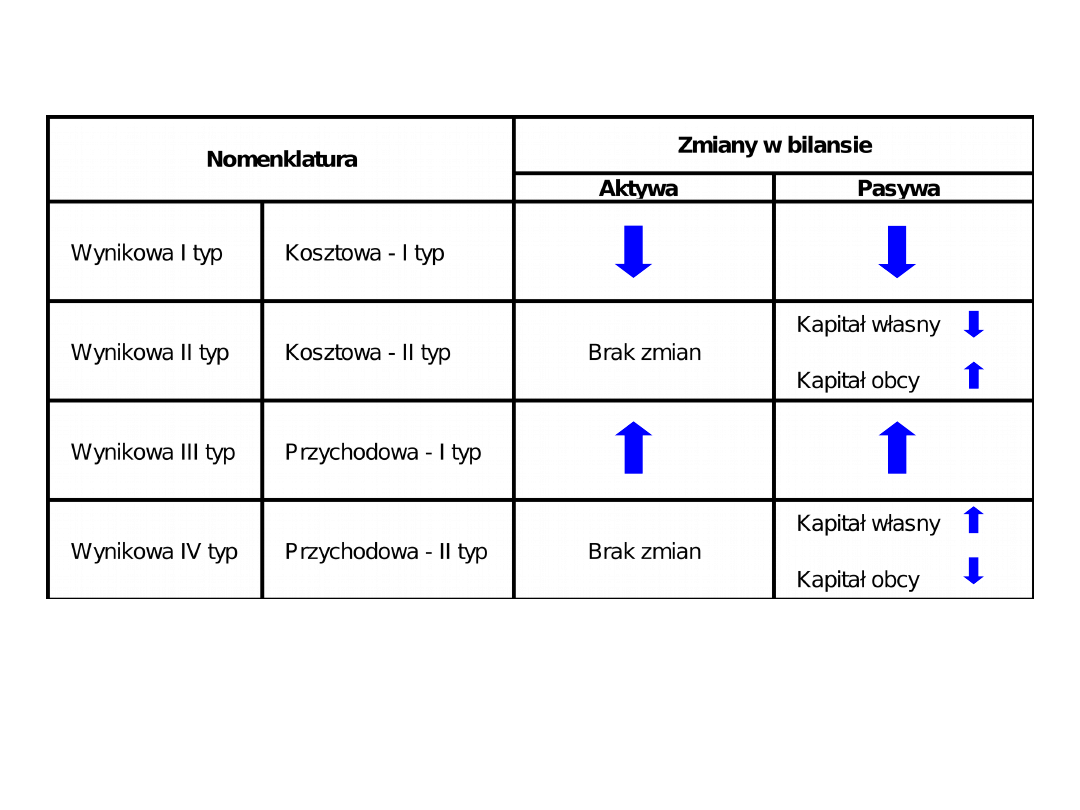

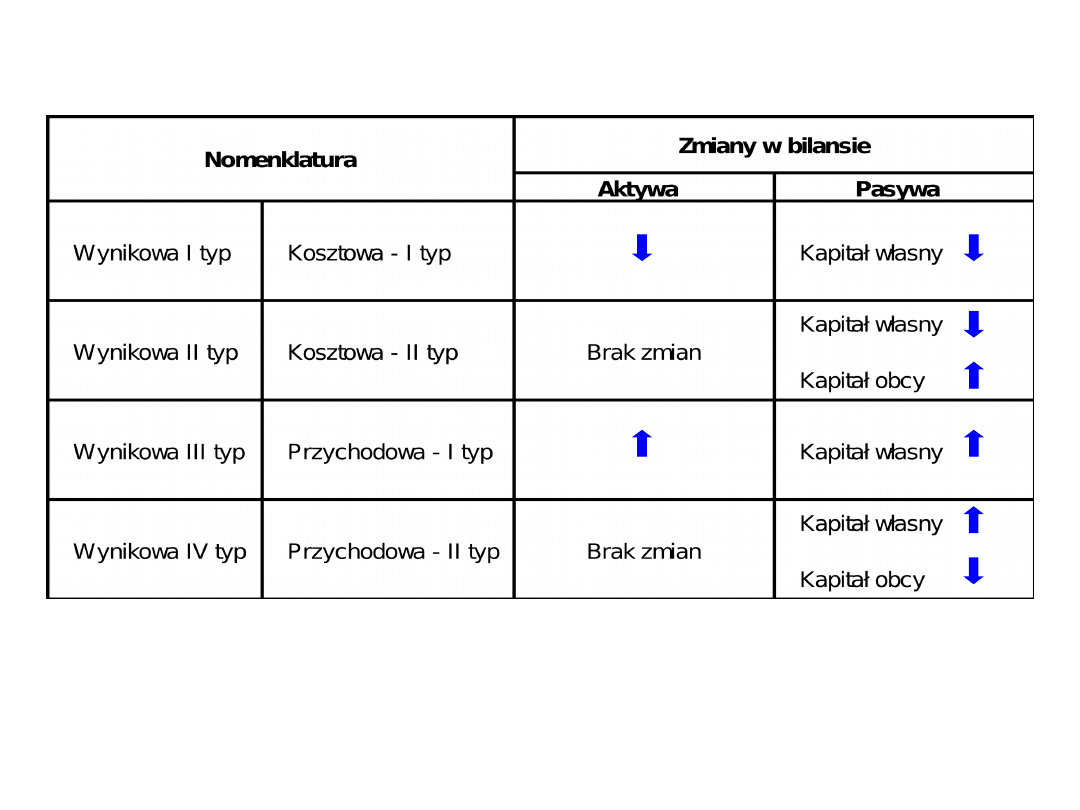

Bilansowe operacje gospodarcze

1. Operacje aktywne

2. Operacje pasywne

3. Operacje aktywno – pasywne zwiększające sumę bilansową

4. Operacje aktywno – pasywne zmniejszające sumę

bilansową

Tomasz Kostrzewa

Rachunkowość

finansowa

Wynikowe operacje gospodarcze

1. Operacje wynikowe kosztowe

I i II typu

2. Operacje wynikowe przychodowe

I i II typu

Podział op. gosp.

21

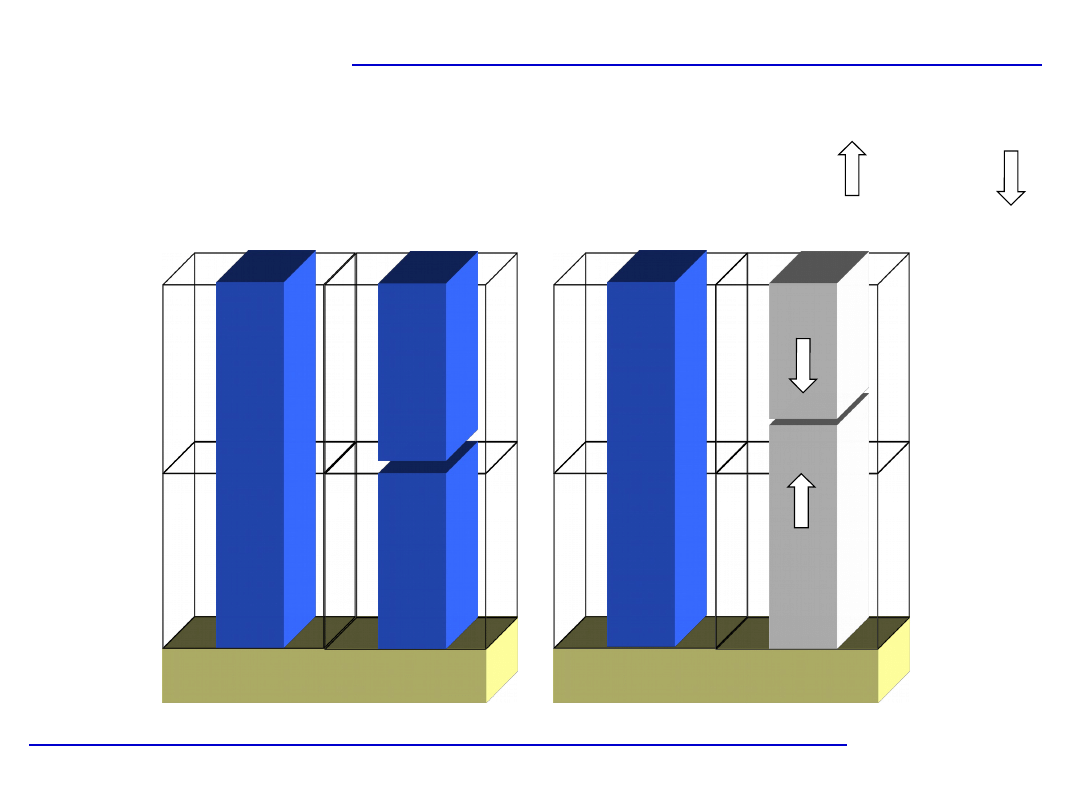

Podstawowe zasady

1. Każda operacja gospodarcza powoduje zmiany przynajmniej

dwóch składników w bilansie lub/i RZiS.

2. Niezależnie od tego czy jest to operacja wynikowa kosztowa

czy wynikowa przychodowa operacje I typu powodują

ostatecznie zmiany zarówno w aktywach jak i w pasywach,

a operacje II typu powodują ostatecznie zmianę w

pasywach.

Tomasz Kostrzewa

Rachunkowość

finansowa

Op. gosp. - Zasady

22

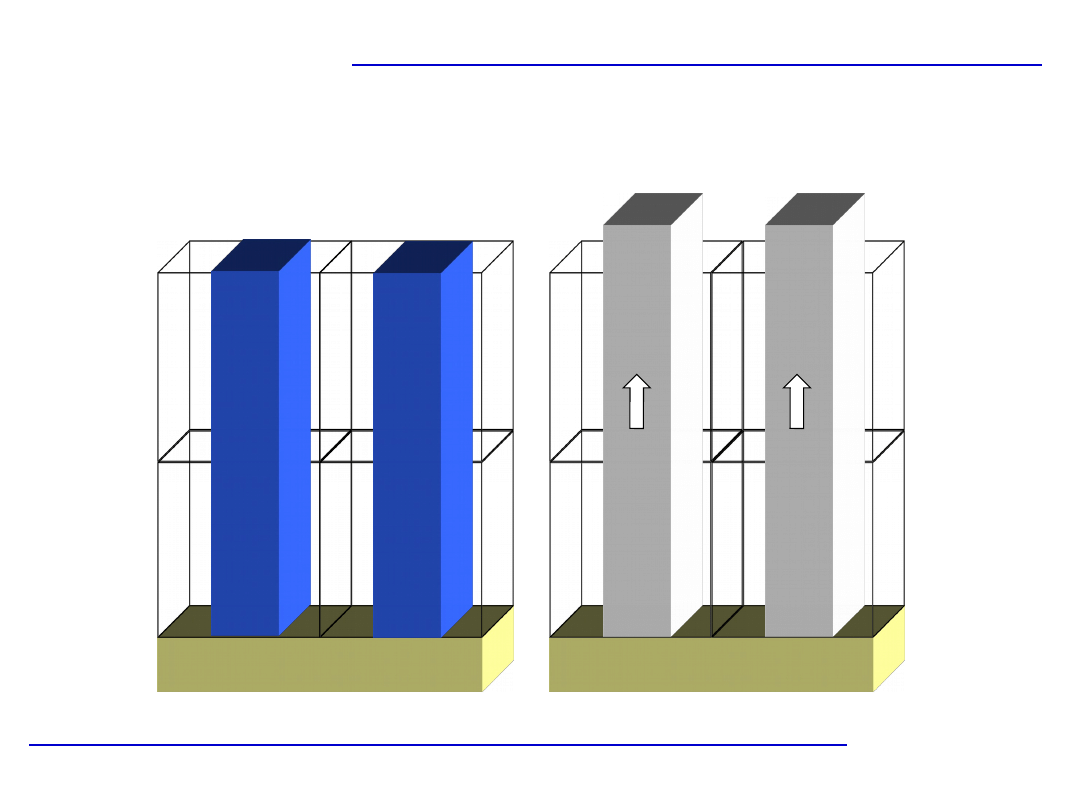

AKTYWA

PASYWA

AKTYWA

PASYWA

Operacje

aktywne

Tomasz Kostrzewa

Rachunkowość

finansowa

23

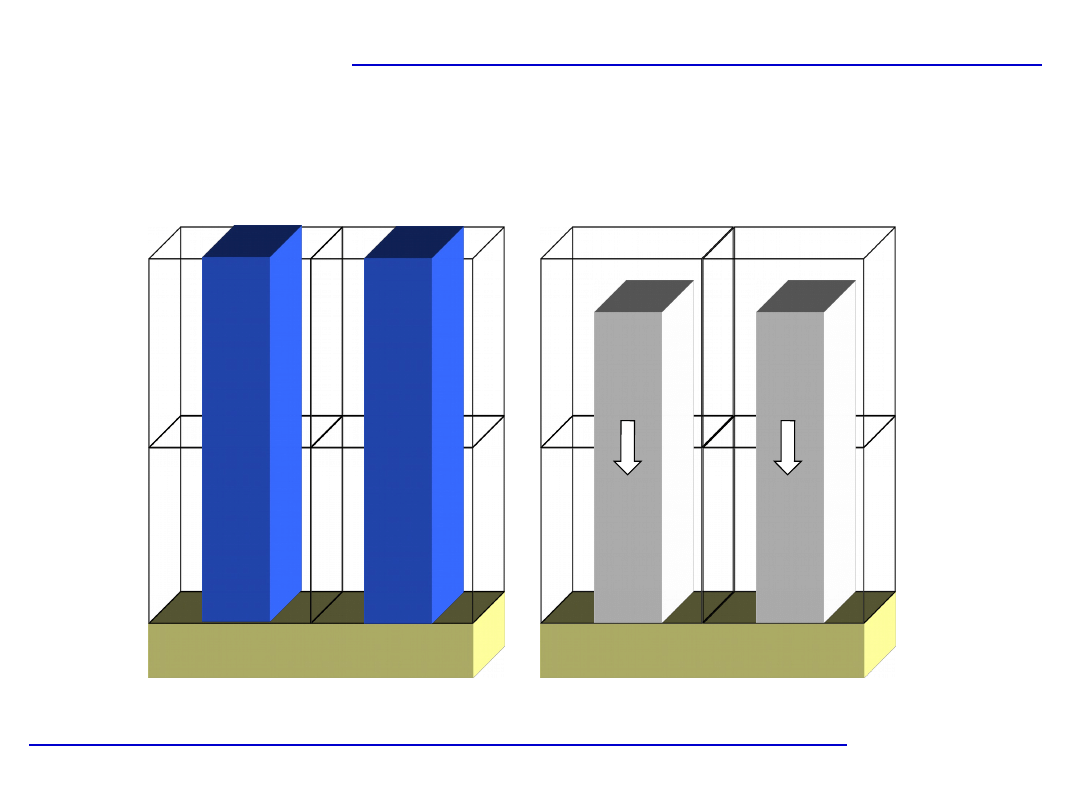

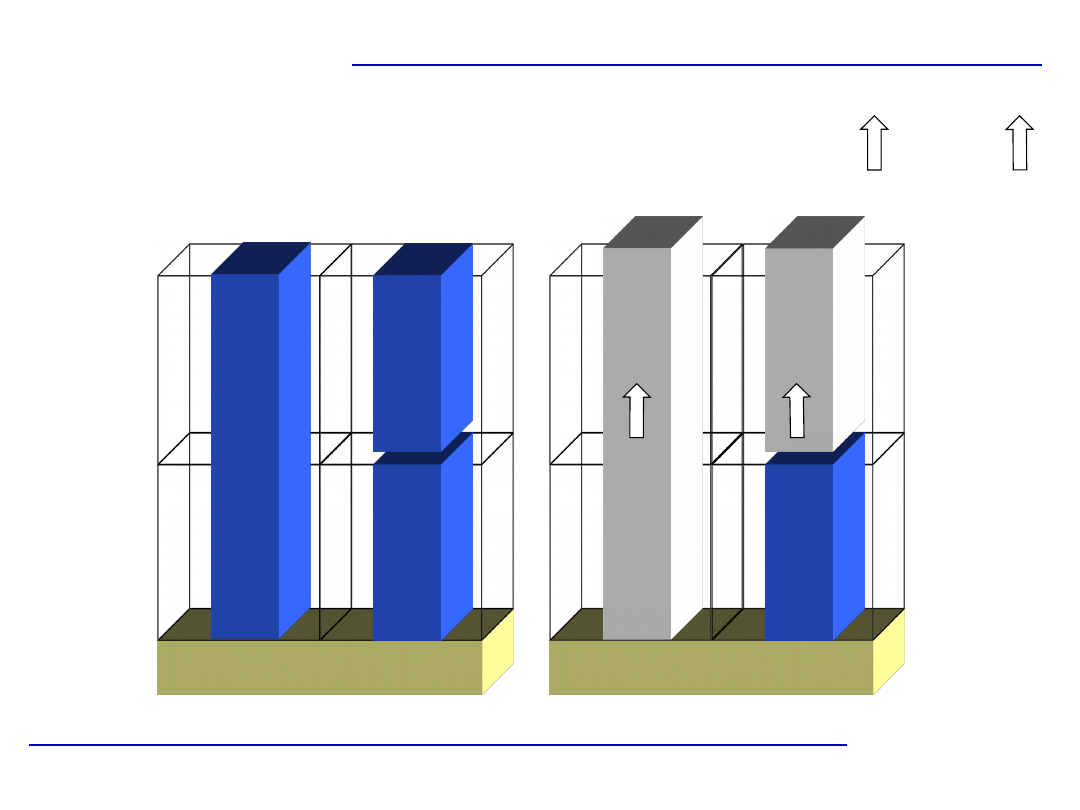

AKTYWA

PASYWA

AKTYWA PASYWA

Operacje

pasywne

Tomasz Kostrzewa

Rachunkowość

finansowa

24

Przykłady operacji pasywnych

Potrącenie zaliczki na podatek dochodowy

25

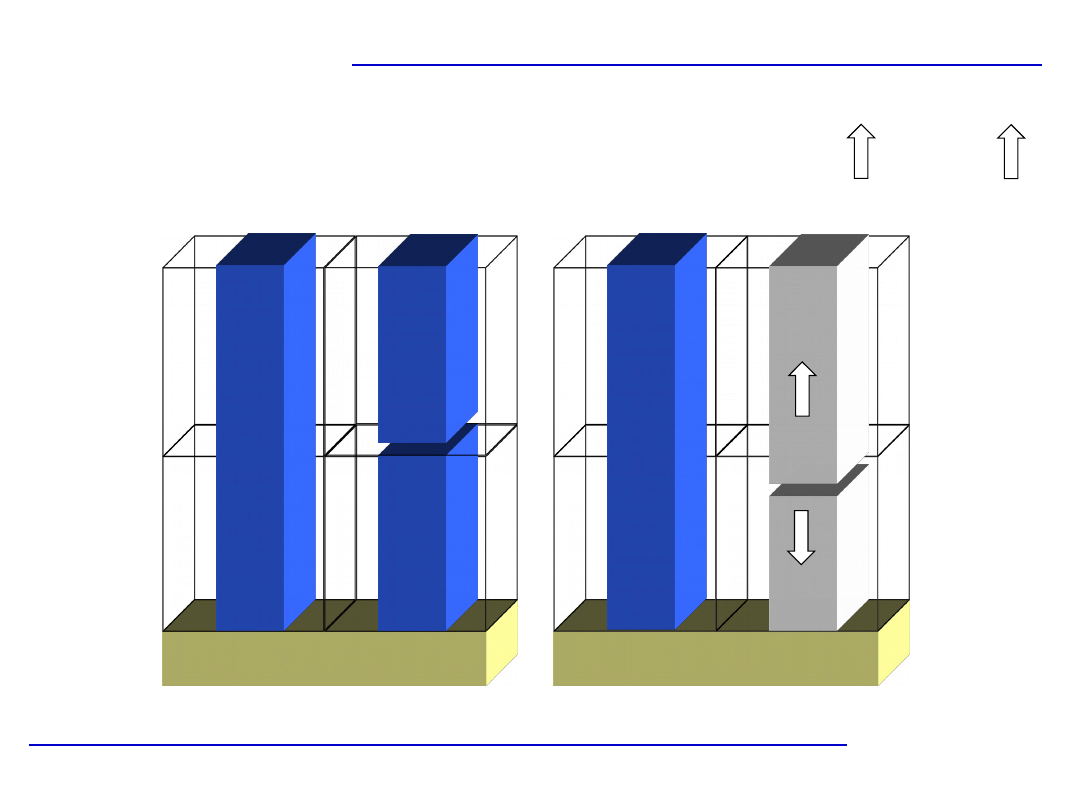

AKTYWA

PASYWA

AKTYWA PASYWA

Operacje aktywno-pasywne

zmniejszające

Tomasz Kostrzewa

Rachunkowość

finansowa

26

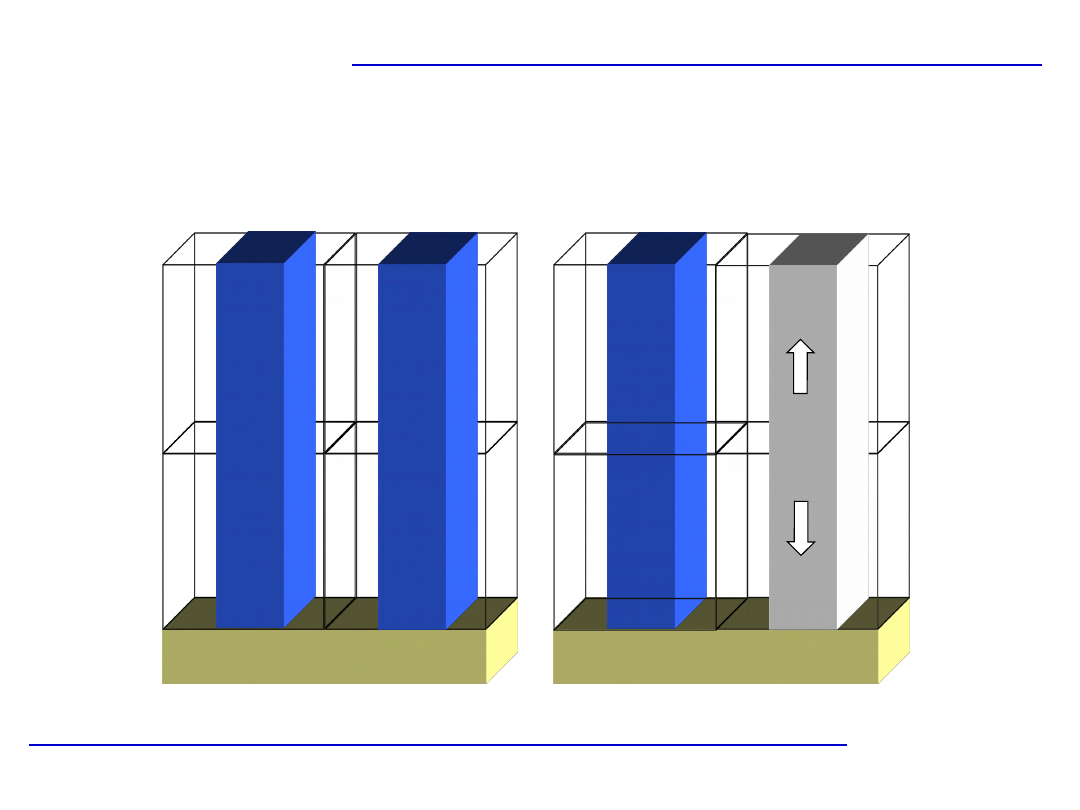

AKTYWA

PASYWA

AKTYWA PASYWA

Operacje aktywno-pasywne

zwiększające

Tomasz Kostrzewa

Rachunkowość

finansowa

27

Rachunek zysków i strat

Rachunek zysków i strat

Koszty

Koszty można określić jako wyrażone w pieniądzu celowe zużycie:

środków trwałych, WNiP

materiałów,

paliwa, energii,

usług,

czasu pracy pracowników

oraz niektóre wydatki nie odzwierciedlające zużycia czynników

produkcji,

poniesione w związku z normalną działalnością przedsiębiorstwa w

pewnym

okresie, których rezultatem są użyteczne wyroby i (lub) usługi.

Koszty

Koszty można określić jako wyrażone w pieniądzu celowe zużycie:

środków trwałych, WNiP

materiałów,

paliwa, energii,

usług,

czasu pracy pracowników

oraz niektóre wydatki nie odzwierciedlające zużycia czynników

produkcji,

poniesione w związku z normalną działalnością przedsiębiorstwa w

pewnym

okresie, których rezultatem są użyteczne wyroby i (lub) usługi.

28

Rachunek zysków i strat

Rachunek zysków i strat

Przychody

1.Są to należne jednostce lub wpłacone na jej rzecz środki pieniężne bądź

ich odpowiedniki za wykonane przez jednostkę w toku jej działalności

świadczenia, jak np. sprzedaż wyrobów lub towarów.

2.Korzyści w postaci dodatnich różnic kursowych, odsetki od lokat w banku

i inne, naliczone kontrahentowi kary za nieterminowe regulowanie

należności.

Przychody

1.Są to należne jednostce lub wpłacone na jej rzecz środki pieniężne bądź

ich odpowiedniki za wykonane przez jednostkę w toku jej działalności

świadczenia, jak np. sprzedaż wyrobów lub towarów.

2.Korzyści w postaci dodatnich różnic kursowych, odsetki od lokat w banku

i inne, naliczone kontrahentowi kary za nieterminowe regulowanie

należności.

29

KOSZTY OPERACYJNE

PRZYCHODY OPERACYJNE

ZASADNICZE

ZASADNICZE

POZOSTAŁE

POZOSTAŁE

KOSZTY OPERACYJNE

PRZYCHODY OPERACYJNE

KOSZTY

PRZYCHODY

FINANSOWE

FINANSOWE

STRATY

ZYSKI

NADZWYCZAJNE

NADZWYCZAJNE

OBOWIĄZKOWE

OBCIĄŻENIA WYNIKU

FINANSOWEGO

ZYSK (STRATA) ZE SPRZEDAŻY

ZYSK (STRATA) Z DZIAŁALNOŚCI

OPERACYJNEJ

ZYSK (STRATA) Z DZIAŁALNOŚCI

GOSPODARCZEJ

ZYSK (STRATA) BRUTTO

ZYSK (STRATA) NETTO

Ogólna postać dwustronnej formy sprawozdawczej rachunku zysków i strat

Koszty

działalno

ści

operacyj

nej

Działalnoś

ć

operacyjn

a

Działalność

pozaoperac

yjna

Działalnoś

ć

finansowa

Sfera

zdarzeń

nadzwyczajn

ych

aaa

30

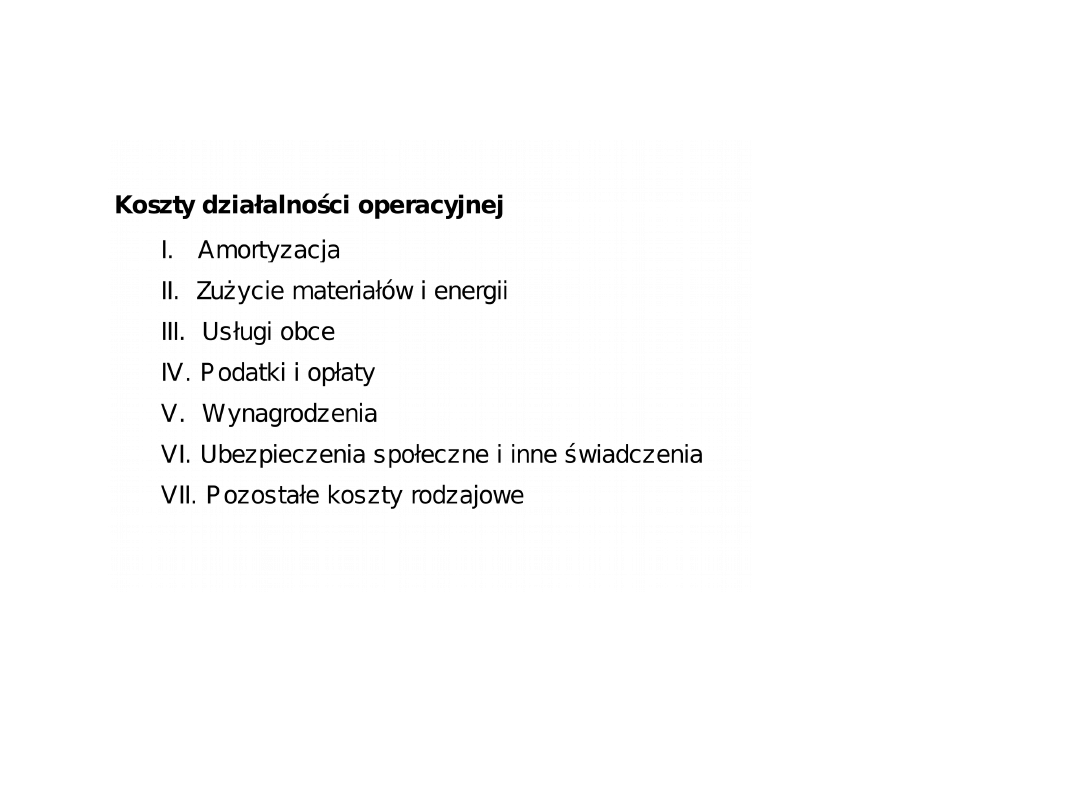

Układ rodzajowy kosztów

Ponadto do kosztów działalności operacyjnej

zaliczamy:

- wartość sprzedanych towarów (WST)

- wartość sprzedanych materiałów (WSM)

31

Przychody =

WF

Koszty =

WF

Tomasz Kostrzewa

Rachunkowość

finansowa

Zał. przychody =

const.

Zał. koszty = const.

32

Równanie rachunkowości

Bilans

Rachunek zysków i strat

Aktywa

Kapitał

obcy

Kapitał

własny

Koszty +

Przychody

+

=

-

zysk lub strata

Tomasz Kostrzewa

Rachunkowość

finansowa

33

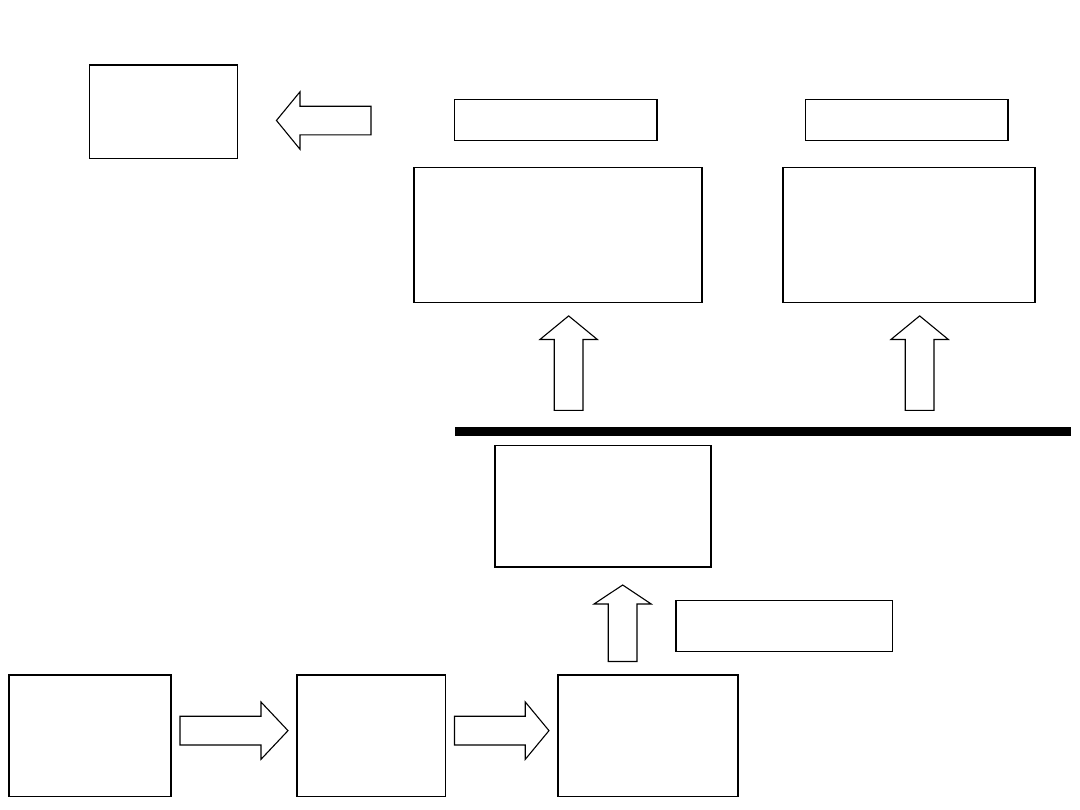

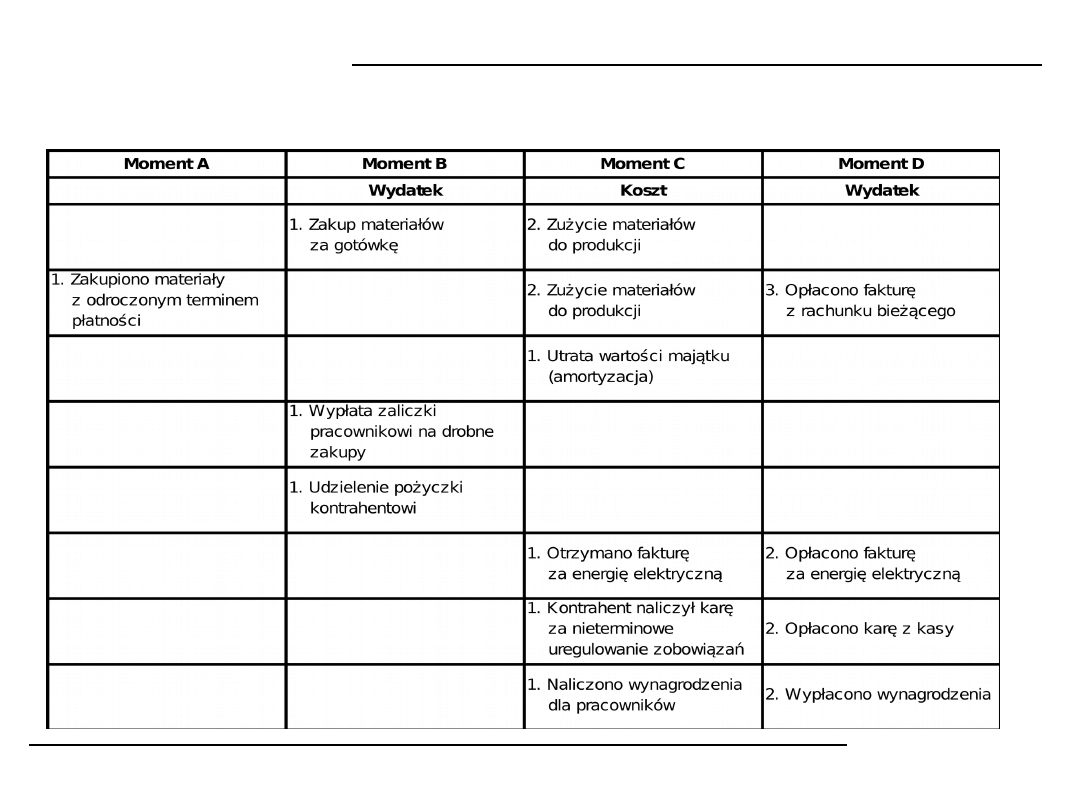

Operacja sprzedaży - podstawowe

zasady

Każda operacja sprzedaży składa się z dwóch momentów:

1. Moment rzeczowy (następuje wydanie składników na

zewnątrz, powstaje koszt)

2. Moment prawno-finansowy (powstaje przychód, powstaje

należność lub następuje wpływ środków pieniężnych)

W zależności od rodzajów sprzedawanych składników wyróżnia

się odmienne tytuły kosztów i przychodów

Tomasz Kostrzewa

Rachunkowość

finansowa

34

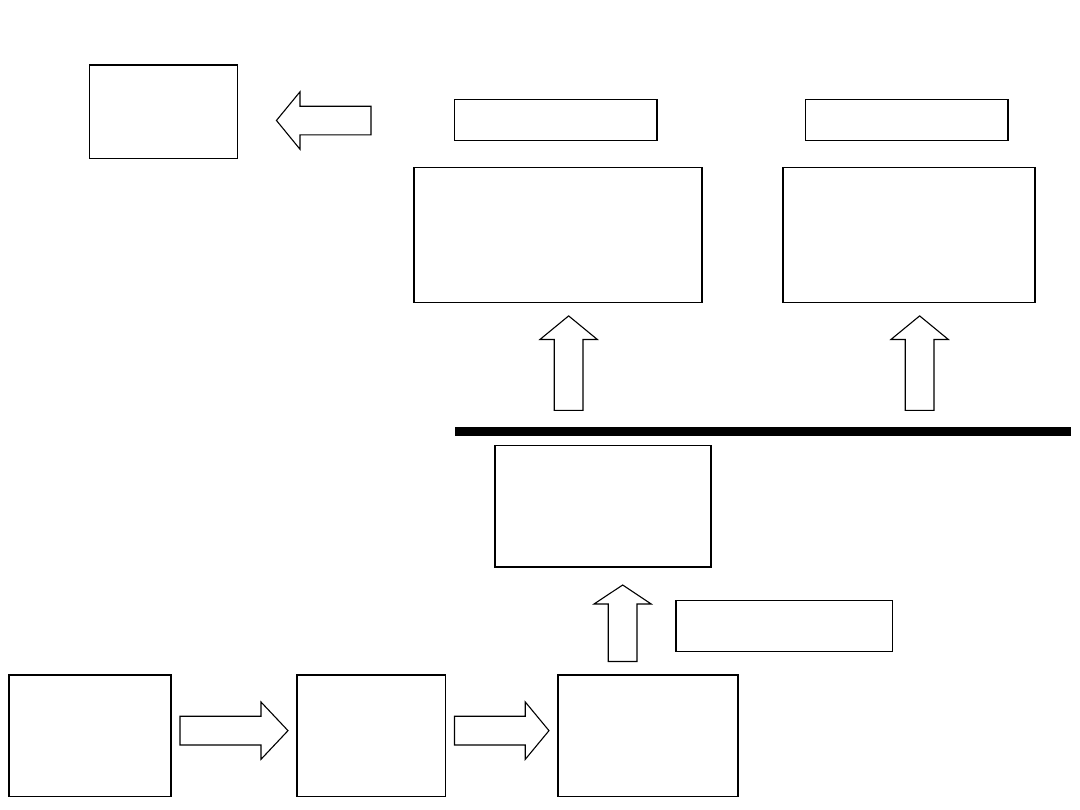

Zakup

materiał

ów

Magazyn

materiał

ów

Zużycie

materiałó

w do

produkcji

Wyroby

gotowe

(Koszt

wytworzenia)

Wydat

ek

Koszt

Wydanie

wyrobów

gotowych

z magazynu

Wystawie

nie

faktury

Sprzedaży

KOSZT

PRZYCHÓD

Proces

sprzedaży:

WF

(plus inne

koszty)

35

Bilansowe operacje gospodarcze

1. Operacje aktywne

2. Operacje pasywne

3. Operacje aktywno – pasywne zwiększające sumę bilansową

4. Operacje aktywno – pasywne zmniejszające sumę

bilansową

Tomasz Kostrzewa

Rachunkowość

finansowa

Wynikowe operacje gospodarcze

1. Operacje wynikowe kosztowe

I i II typu

2. Operacje wynikowe przychodowe

I i II typu

Podział op. gosp.

36

AKTYWA

PASYWA

AKTYWA

PASYWA

KO

KW

(WF)

K =

WF

KO

KW

(WF

)

OPERACJA WYNIKOWA KOSZTOWA I

typu

Tomasz Kostrzewa

Rachunkowość

finansowa

37

WYNIKOWA KOSZTOWA I typu

(zwiększenie kosztów, zmniejszenie

aktywów)

• umorzono część należności z powodu

niewypłacalności odbiorcy

• kradzież samochodu dostawczego

• sprzedaż środka trwałego (m.

rzeczowy)

• zużycie materiałów do produkcji

Tomasz Kostrzewa

Rachunkowość

finansowa

38

AKTYWA

PASYWA

AKTYWA PASYWA

KO

KW

(WF)

KO

KW

(WF

)

K =

WF

OPERACJA WYNIKOWA KOSZTOWA II

typu

Tomasz Kostrzewa

Rachunkowość

finansowa

39

WYNIKOWA KOSZTOWA II typu

(zwiększenie kosztów, zwiększenie

kapitału obcego)

• dostawca naliczył odsetki od

nieuregulowanych zobowiązań

• otrzymano rachunek za remont dźwigu

w magazynie

Tomasz Kostrzewa

Rachunkowość

finansowa

40

AKTYWA

PASYWA

AKTYWA

PASYWA

KO

KW

(WF)

KO

KW

(WF

)

P =

WF

OPERACJA WYNIKOWA PRZYCHODOWA I

typu

Tomasz Kostrzewa

Rachunkowość

finansowa

41

WYNIKOWA PRZYCHODOWA I

typu

(zwiększenie przychodów, zwiększenie

aktywów)

• bank naliczył odsetki od naszych środków

zgromadzonych na rachunku bankowym

• naliczono odsetki od nieterminowo

regulowanych należności

• wystawiono fakturę za sprzedaż wyrobów

gotowych

Tomasz Kostrzewa

Rachunkowość

finansowa

42

AKTYWA

PASYWA

AKTYWA PASYWA

KO

KW

(WF)

KO

P =

WF

OPERACJA WYNIKOWA PRZYCHODOWA II

typu

Tomasz Kostrzewa

Rachunkowość

finansowa

KW

(WF

)

43

WYNIKOWA PRZYCHODOWA II

typu

(zwiększenie przychodów, zmniejszenie

kapitału obcego)

• umorzono część zobowiązań (częściowe

oddłużenie dłużnika)

• zmniejszenie wartości zobowiązań na

dzień bilansowy (wycena)

Tomasz Kostrzewa

Rachunkowość

finansowa

44

Umorzenie części zobowiązań księguje się na

koncie „Pozostałe przychody operacyjne”

Tomasz Kostrzewa

Rachunkowość

finansowa

45

a

46

a

47

Tomasz Kostrzewa

Rachunkowość

finansowa

WF netto = P + Zn – K –

Sn - Pd

Pd = WF brutto * 19%

WF brutto = P + Zn – K –

Sn

P – przychody

Zn – zyski

nadzwyczajne

K – koszty

Sn – straty

nadzwyczajne

Pd – podatek

dochodowy

WF brutto

48

Tomasz Kostrzewa

Rachunkowość

finansowa

Koszty i wydatki

49

Operacja sprzedaży - podstawowe

zasady

Każda operacja sprzedaży składa się z dwóch momentów:

1. Moment rzeczowy (następuje wydanie składników na

zewnątrz, powstaje koszt)

2. Moment prawno-finansowy (powstaje przychód, powstaje

należność lub następuje wpływ środków pieniężnych)

W zależności od rodzajów sprzedawanych składników wyróżnia

się odmienne tytuły kosztów i przychodów

Tomasz Kostrzewa

Rachunkowość

finansowa

50

Zakup

materiał

ów

Magazyn

materiał

ów

Zużycie

materiałó

w do

produkcji

Wyroby

gotowe

(Koszt

wytworzenia)

Wydat

ek

Koszt

Wydanie

wyrobów

gotowych

z magazynu

Wystawie

nie

faktury

Sprzedaży

KOSZT

PRZYCHÓD

Proces

sprzedaży:

WF

(plus inne

koszty)

Tomasz Kostrzewa

Rachunkowość

finansowa

Sprzedano wyroby gotowe (WZ 30 000 zł, FVS 40

000 zł)

Etap I

Etap II

Wyroby

gotowe

- 30 000

Koszty

+ 30 000

Należności

+ 40 000

Przychody

+ 40 000

40 000

-30 000

10 000

Tomasz Kostrzewa

Rachunkowość

finansowa

Sprzedano towary (wartość zakupu 2 800 zł; wartość

sprzedaży 4 200 zł)

Etap I

Etap II

Towary

- 2 800

Koszty

+ 2 800

Należności

(Kasa, Rachunek bankowy)

+ 4 200

Przychody

+ 4 200

4 200

-2 800

1 400

warto

ść

zakup

u

Faktura

(FVS)

WZ

M. prawno-

finansowy

M. rzeczowy

Tomasz Kostrzewa

Rachunkowość

finansowa

Naliczono i wypłacono wynagrodzenia gotówką 4

000 zł

Etap I

Etap II

Wynagrodze

nia

(Koszt)

+ 4 000

Zobowiązani

a

+ 4 000

Kasa

- 4 000

Zobowiązani

a

- 4 000

Naliczenie

(Lista płac)

Wypłata

Tomasz Kostrzewa

Rachunkowość

finansowa

Zaciągnięto kredyt bankowy, z którego spłacono część

zobowiązań

Etap I

Etap II

Rachunek

bankowy

- 10 000

Zobowiązania (sp. 10

000)

- 10 000

Rachunek

bankowy

+ 10 000

Kredyty

bankowe

+ 10 000

Zaciągnięcie

kredytu

Spłata

zobowiązań

55

Majątek

trwały

Majątek

trwały

Majątek

obrotowy

Majątek

obrotowy

Kapitał

własny

(Aktywa

netto)

Kapitał

własny

(Aktywa

netto)

Zobowiązania

długoterminowe

Zobowiązania

długoterminowe

Zobowiązania

krótkoterminow

e

Zobowiązania

krótkoterminow

e

K

a

p

it

a

ł

o

b

c

y

K

a

p

it

a

ł

s

ta

ły

Analiza stanu i zmian źródeł finansowania majątku (analiza kapitałów) i ocena

sytuacji finansowej - ANALIZA POZIOMA

Analiza stanu i zmian źródeł finansowania majątku (analiza kapitałów) i ocena

sytuacji finansowej - ANALIZA POZIOMA

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

Wyszukiwarka

Podobne podstrony:

Prezentacja 2 Księgi rachunkowe i sprawozdawczość finansowa konto

ISTOTA I ZNACZENIE SPRAWOZDAN FINANSOWYCH, RACHUNKOWOŚĆ, Sprawozdawczość finansowa

427 (B2007) Aktywa i rezerwy z tytułu odroczonego podatku dochodowego w ksiegach rachunkowych i spra

Meritum Rachunkowosc Rachunkowosc i Sprawozdawczosc Finansowa Walinska Ewa

434 (B2007) Zdarzenia po dacie bilansu w księgach rachunkowych i sprawozdaniu finansowym

Bilansowa definicja przychodów oraz ich prezentacja w sprawozdaniu finansowym, WSFiZ - Finanse i rac

Sprawozdanie finansowe, Technik Administracji, RACHUNKOWOŚĆ, Rachunkowość, Rachunkowowść

Które zmiany ustawy o rachunkowości wpływają na sprawozdanie finansowe za 2008 r, rachunkowość

sprawozdzania finansowe firmy, rachunkowosc

analiza wskanikowa sprawozdania finansowego 100, FINANSE I RACHUNKOWOŚĆ, Analiza finansowa

Ustawa o rachunkowości - Rozdział 5 Sprawozdania finansowe jednostki, STUDIA, Rachunkowość

Rachunek przepływów pieniężnych - przykład - materiały, Licencjat UE, sprawozdawczość finansowa

Korekta sprawozdania finansowego, Polityka rachunkowości w firmie

Analiza sprawozdania finansowego, Studia - Finanse i Rachunkowość, Licencjat, Licencjat!, opracowane

Założenia koncepcyjne Międzynarodowych Standardów Rachunkowości Książka, UEK, FiR II SEMESTR, Standa

Ujęcie zaliczek w księgach rachunkowych oraz w sprawozdaniu finansowym

Wzór rachunku zysków i strat - wariant kalkulacyjny, Licencjat UE, sprawozdawczość finansowa

Rachunek przepływów pieniężnych- metoda bezpośrednia - przykład, Licencjat UE, sprawozdawczość finan

więcej podobnych podstron