1

2

Funkcjonowanie

Funkcjonowanie

gospodarki

gospodarki

w krótkim okresie

w krótkim okresie

3

Model agregatowego

Model agregatowego

popytu

popytu

–

– rynek pieniężny

rynek pieniężny

4

Kontynuujemy teorię agregatowego popytu

Główne tezy tej teorii

:

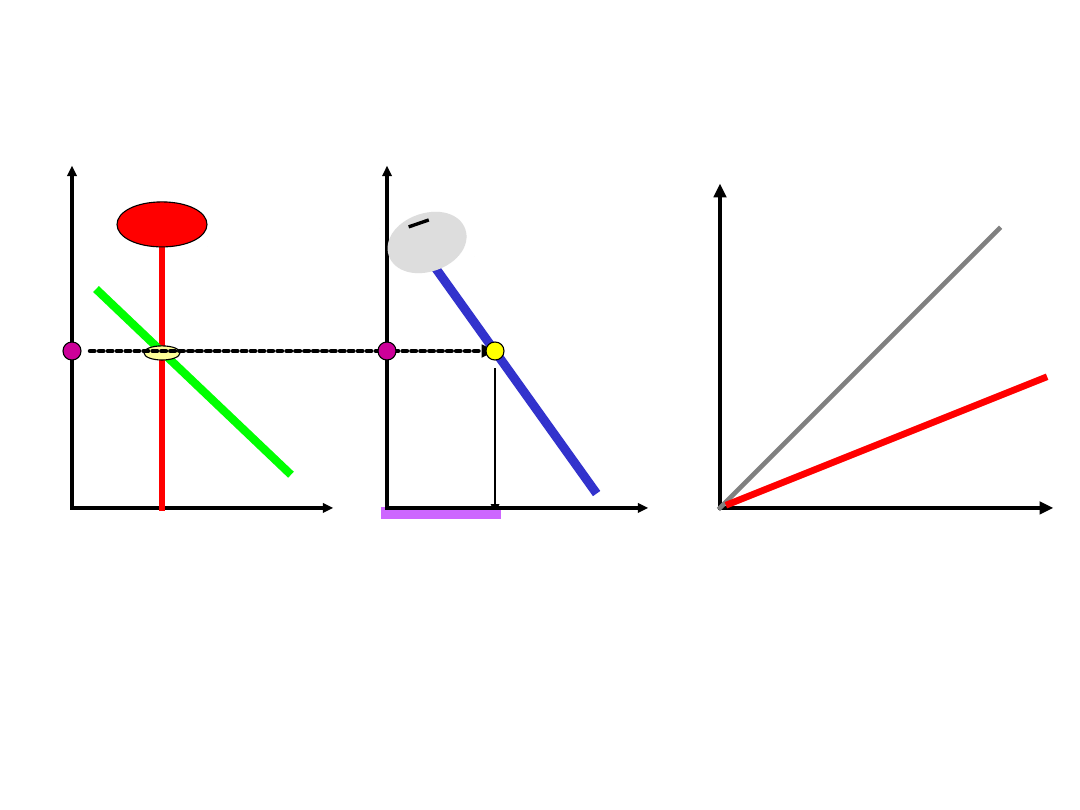

5

W krótkim okresie, to

popyt zmienia GNP

GNP

6

Zmia

ny po

pytu

prow

adzą

do zm

ian p

odaż

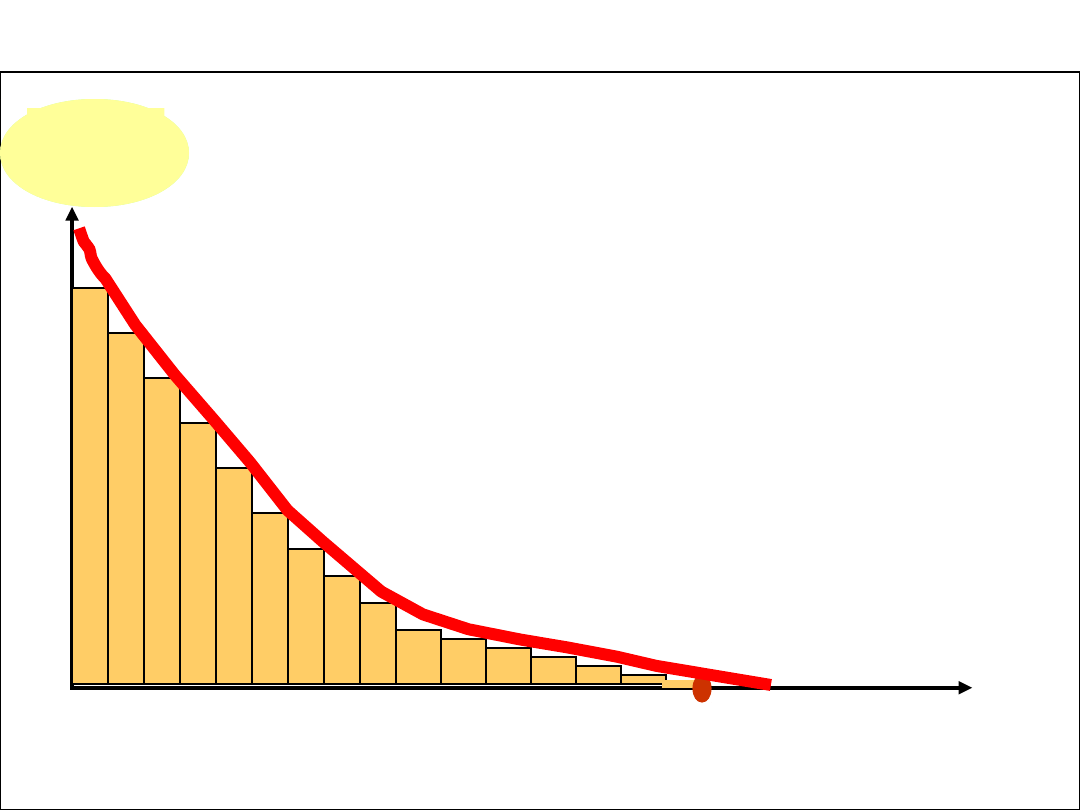

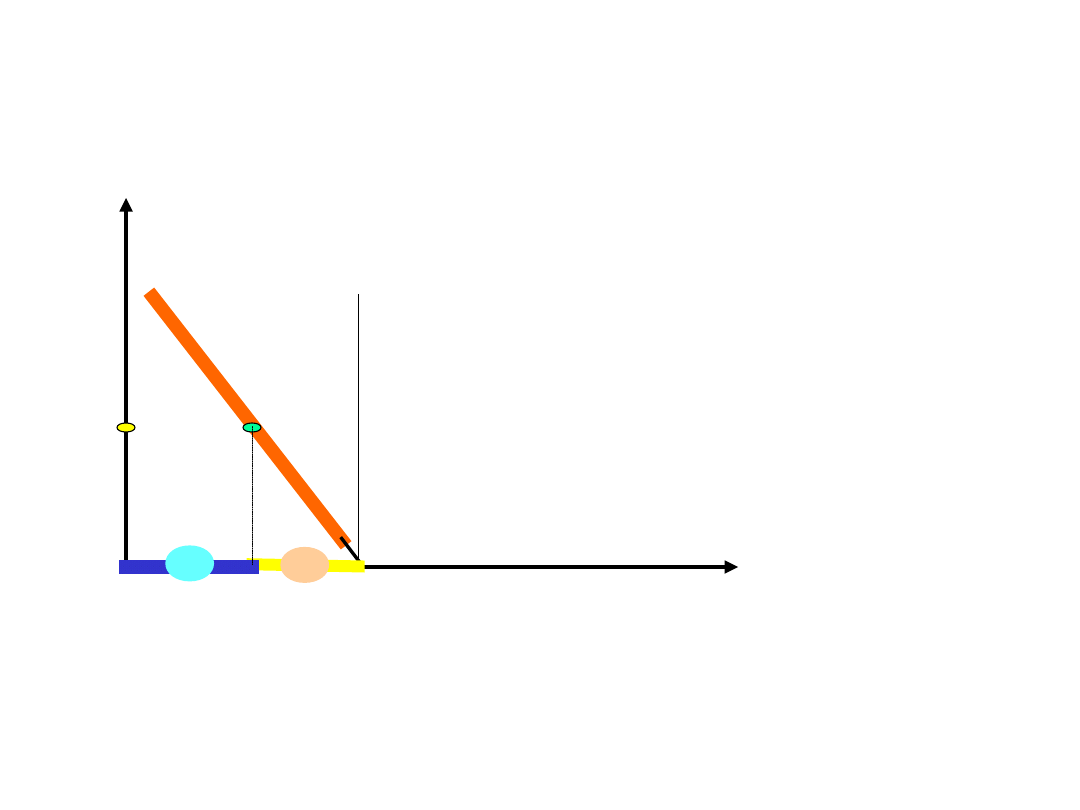

y

Zmian

y pod

aży p

rowad

zą

do zm

ian do

chodu

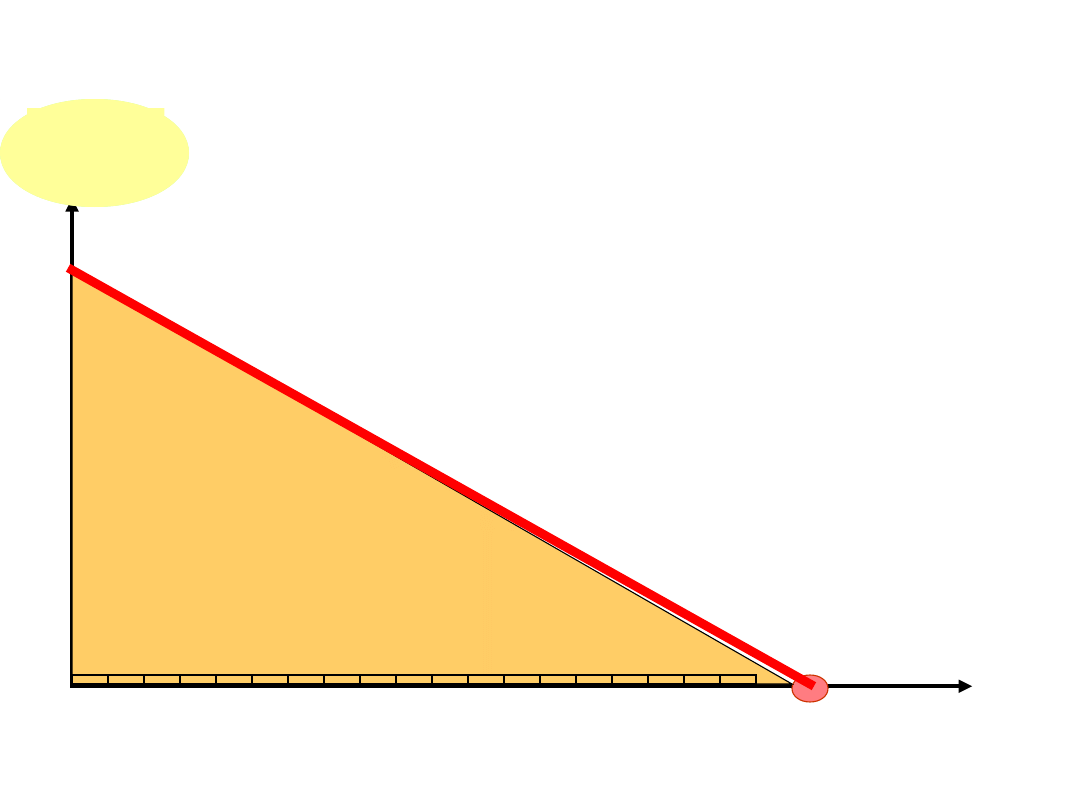

MR

MS

VP

MR

7

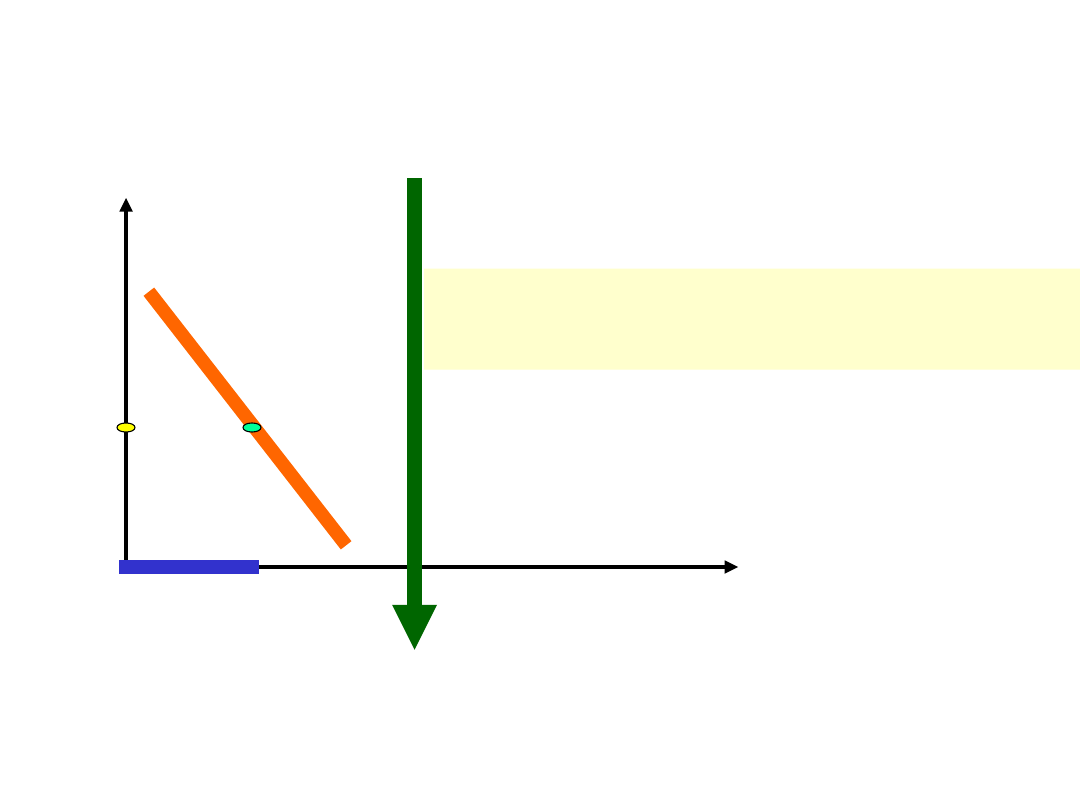

Na wielkość popytu agregatowego

wpływają dwie siły

Siły realne

Siły finansowe

MS

Do tej pory omówiliśmy

siły realne, teraz chcemy

zająć się siłami finansowymi

Chcemy je jednak omawiać

w nawiązaniu do sił realnych

przypomnijmy więc główne

pewniki związane z tymi siłami

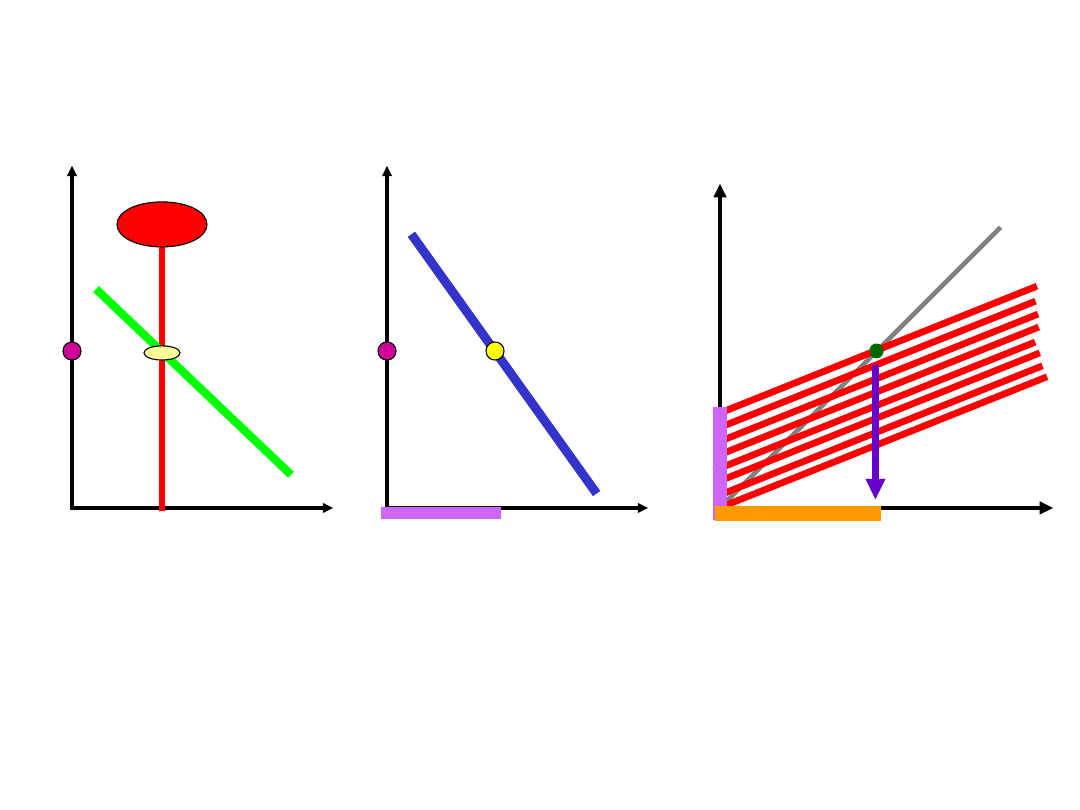

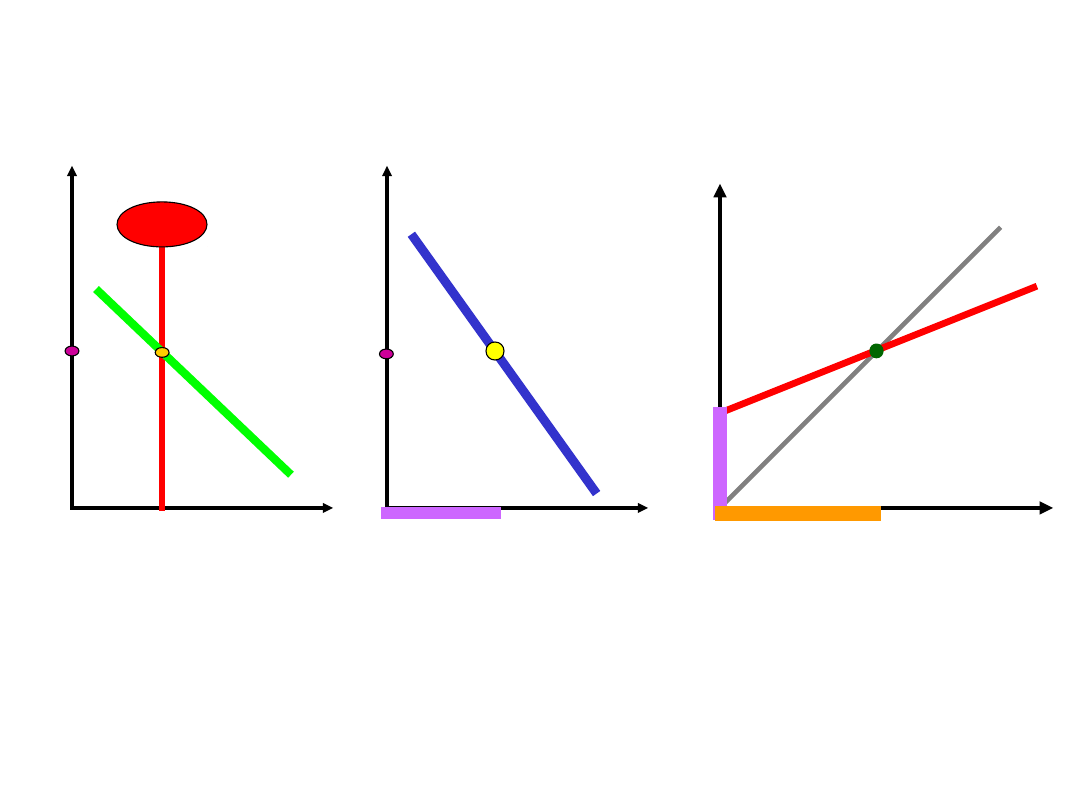

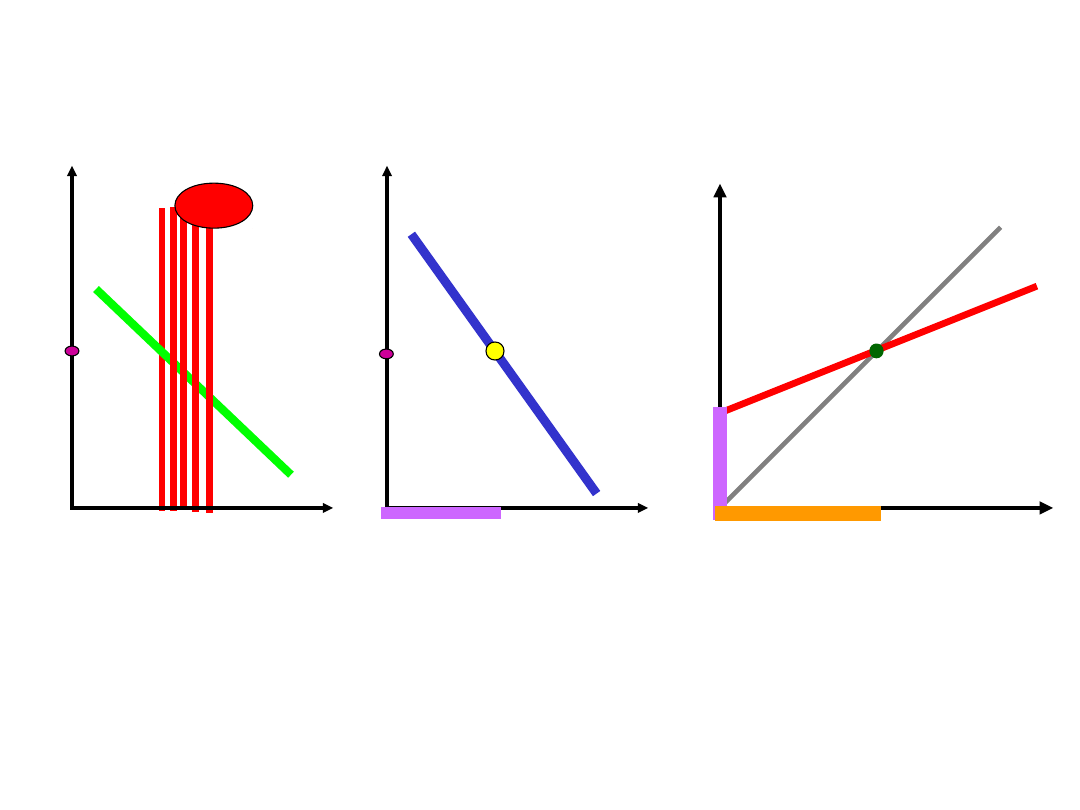

8

Energią gospodarki jest wydatek autonomiczny

GNP = A

Zmiany wydatku decydują o zmianie

aktywności gospodarczej

Pytanie:

Co w danym momencie decyduje o

poziomie wydatku autonomicznego

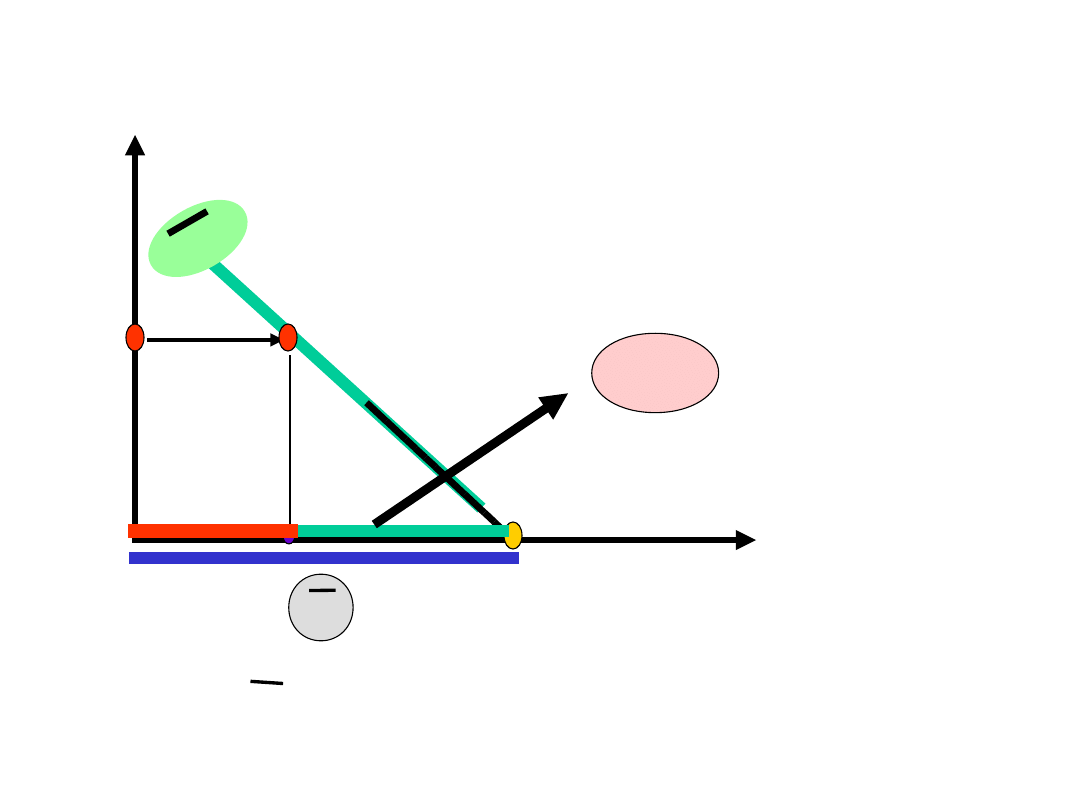

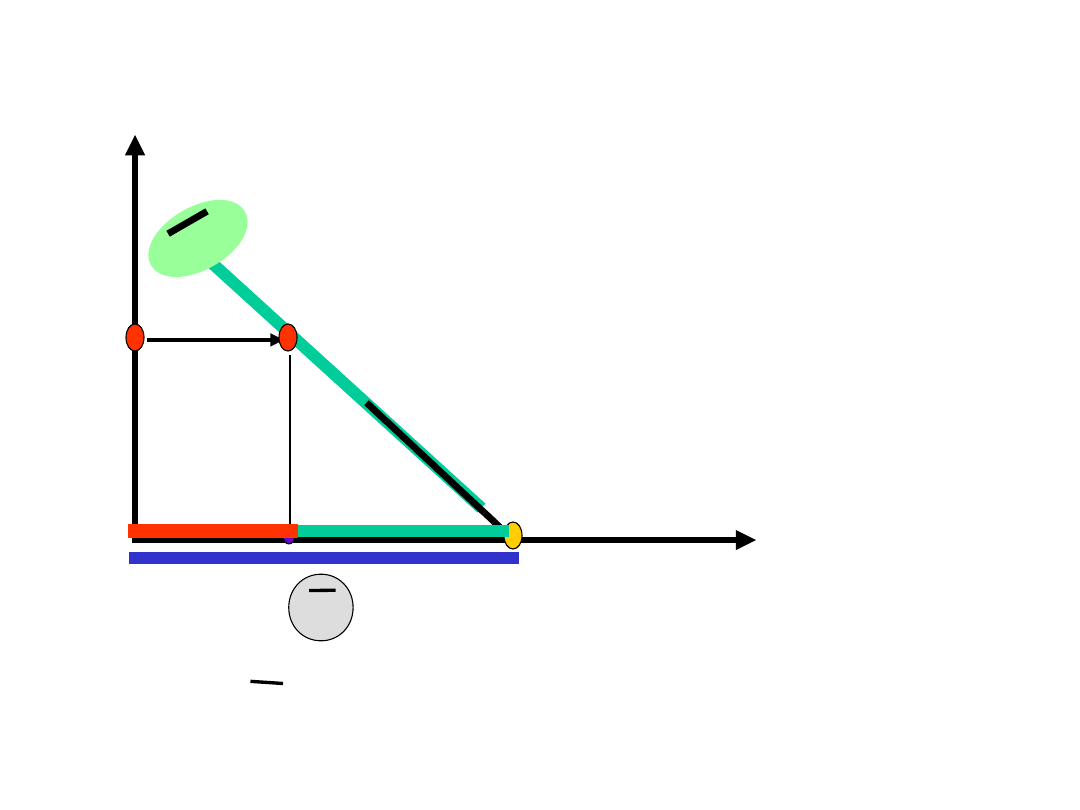

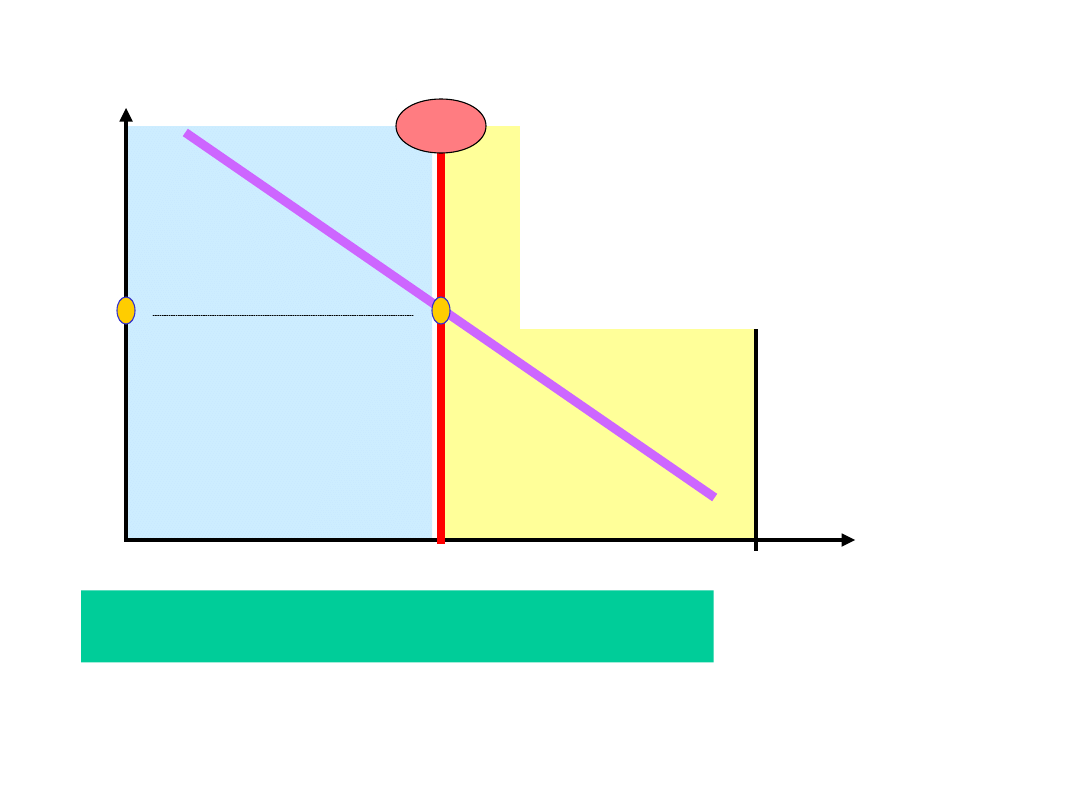

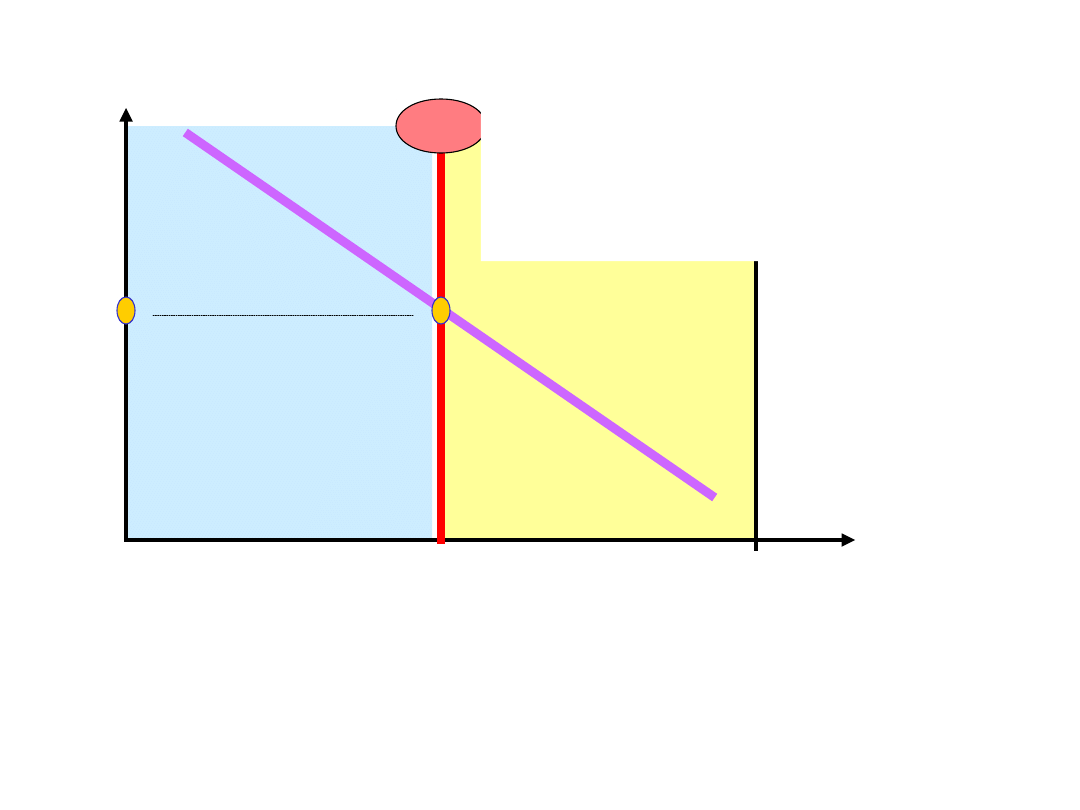

o poziomie wydatku współdecydują

zmienne finansowe, tj. popyt i podaż

pieniądza oraz stopa procentowa

9

Wprowadzamy pieniądz

Rynek

towarowy

Rynek

pieniężny

10

Wykorzystujemy do tego

celu poznane zależności

VP = MR

MR

VP

VP = MR

Warunek I

Pieniądz wtapiamy w część

równania zgody, modyfikując

odpowiednio to równanie

11

VP = MR

Q P

MR

to roczny dochód agregatowy

M

dochód ów technicznie obsług-

wany jest za pomocą pieniądza

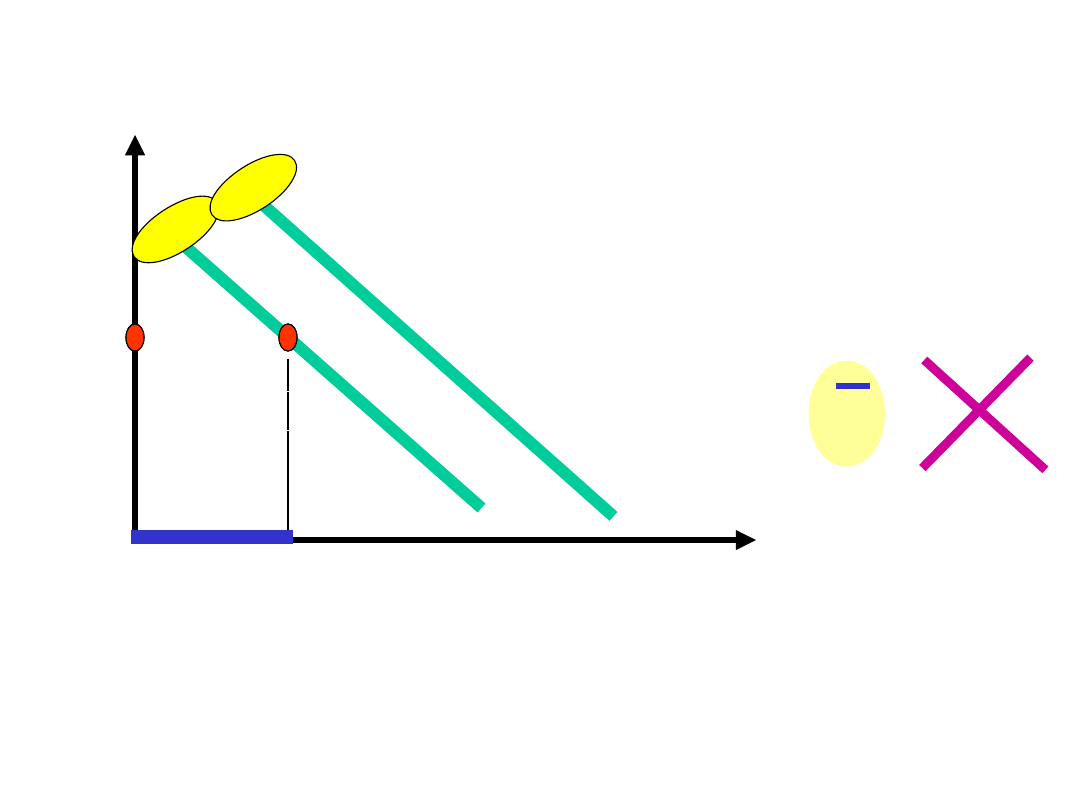

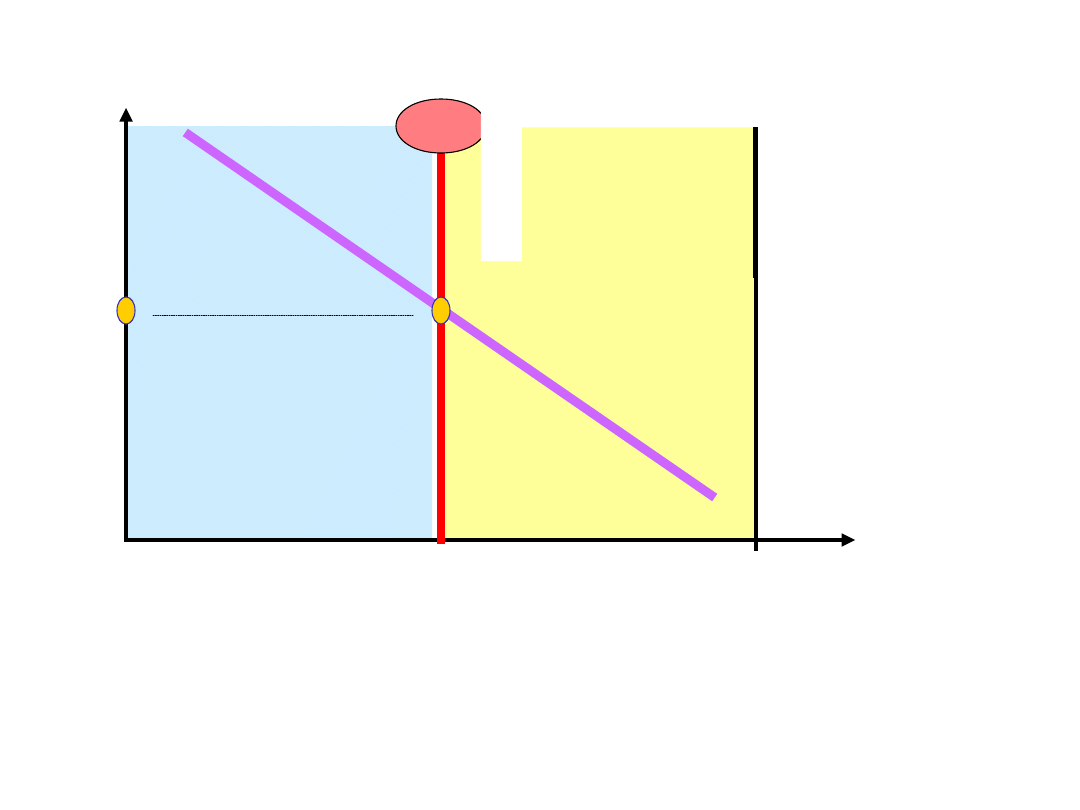

12

VP = MR

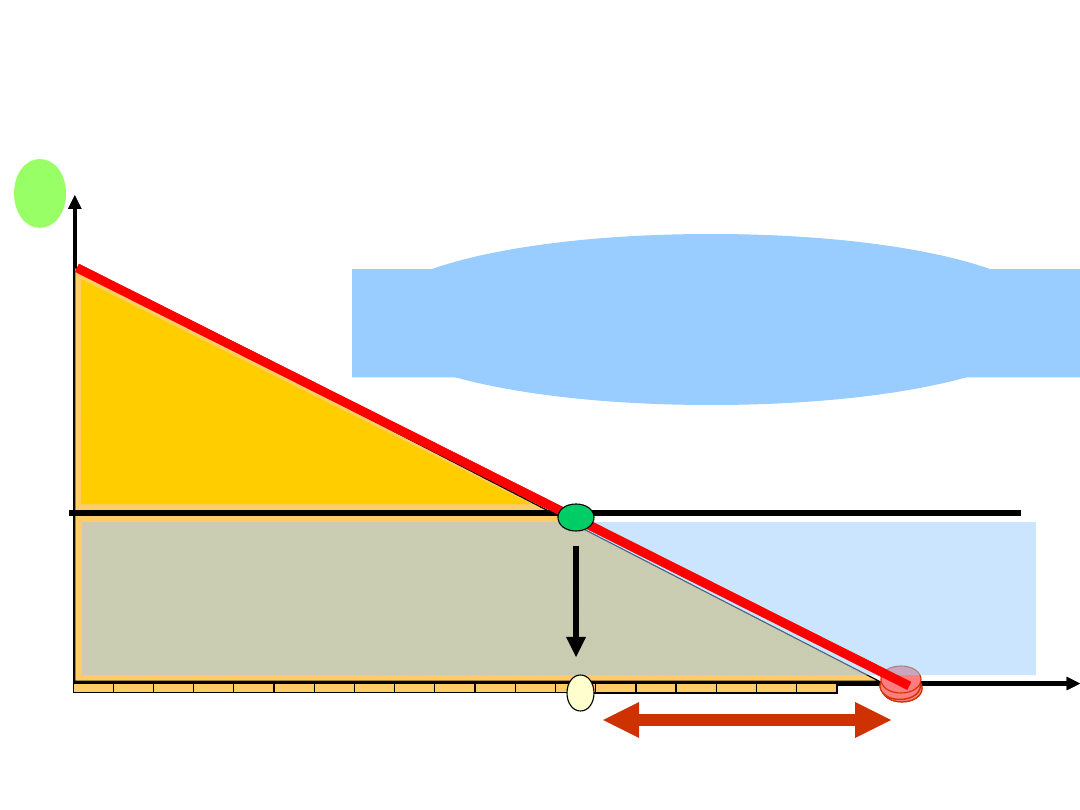

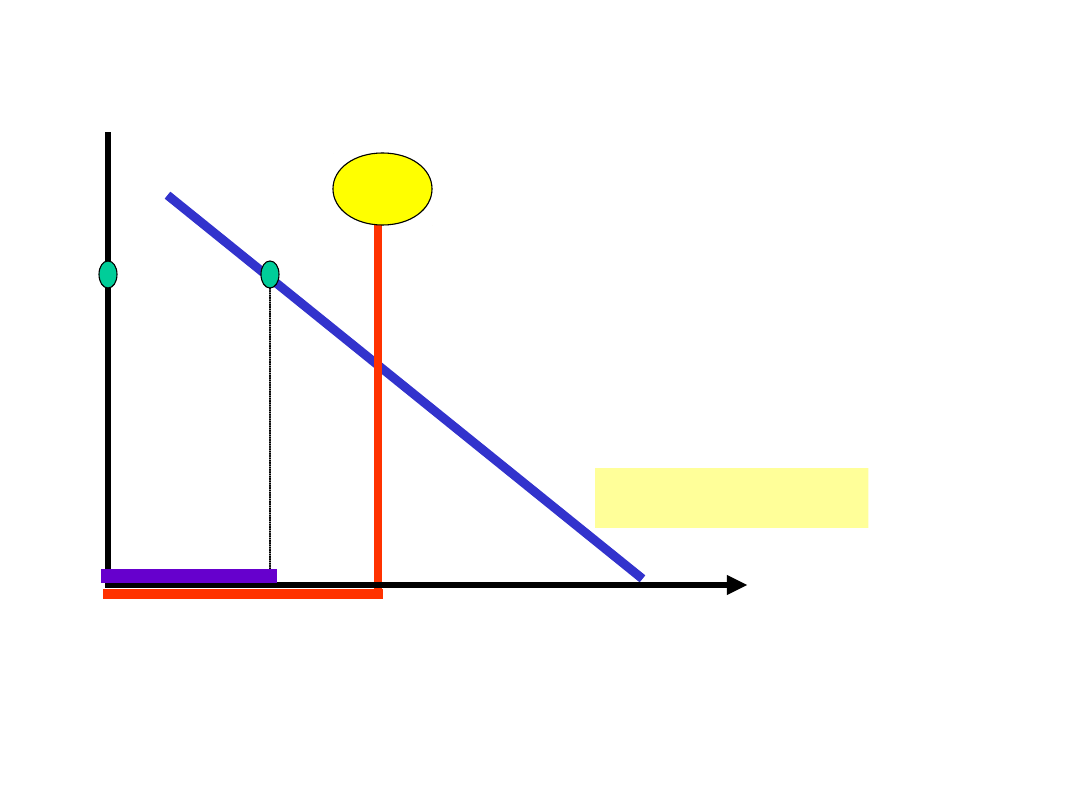

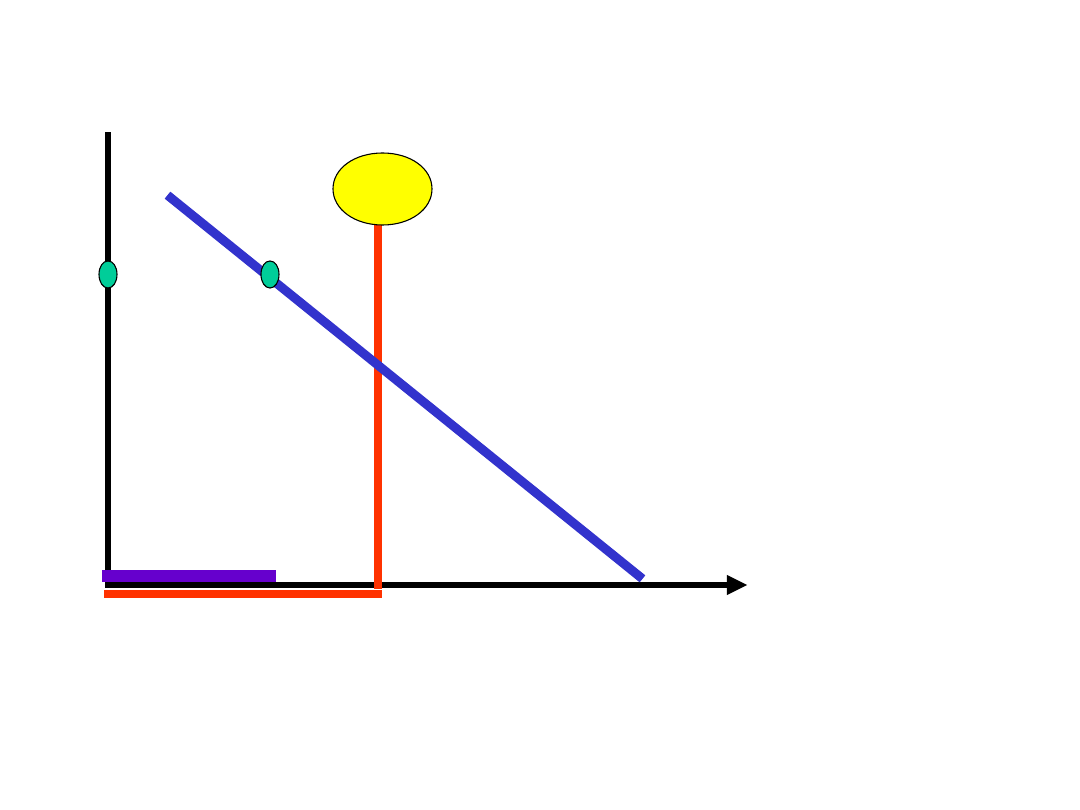

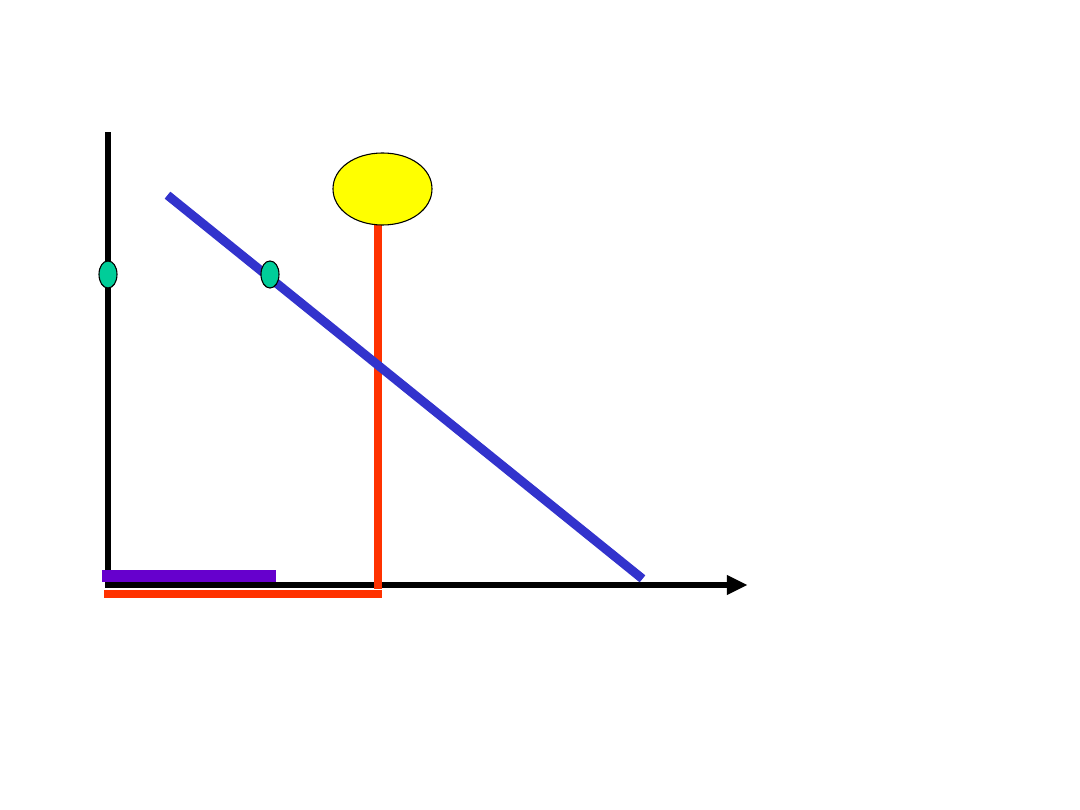

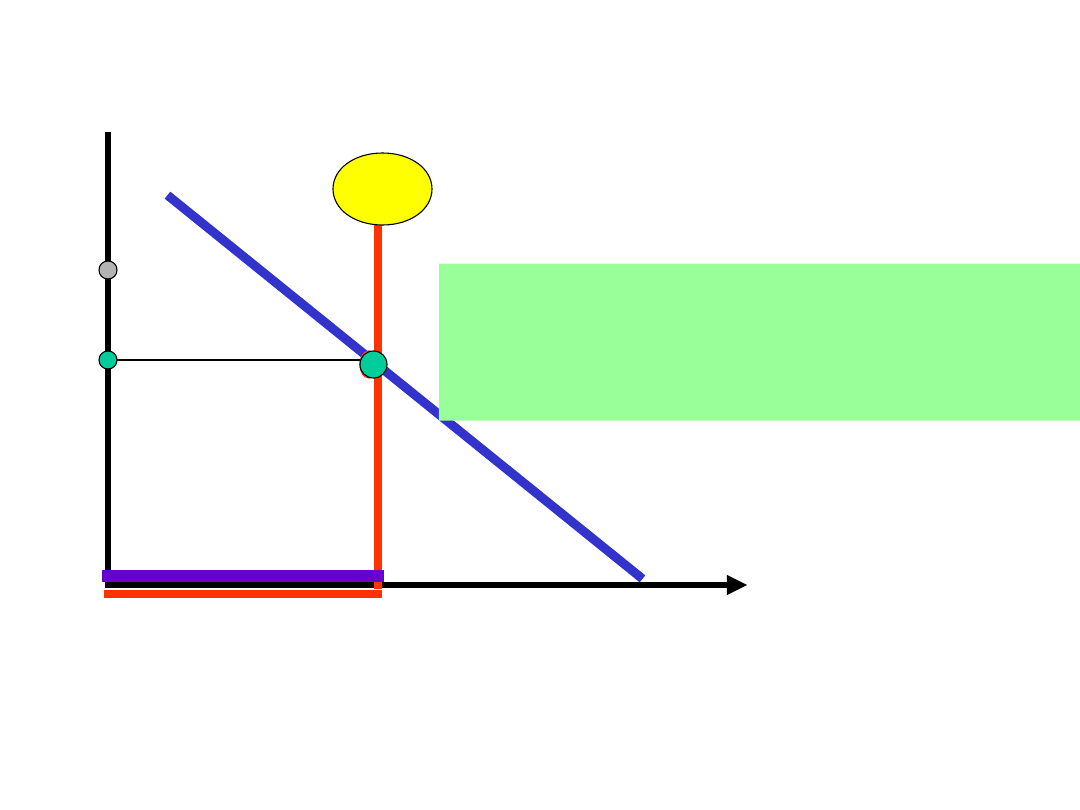

Q P

M

Dany zasób pieniądza (

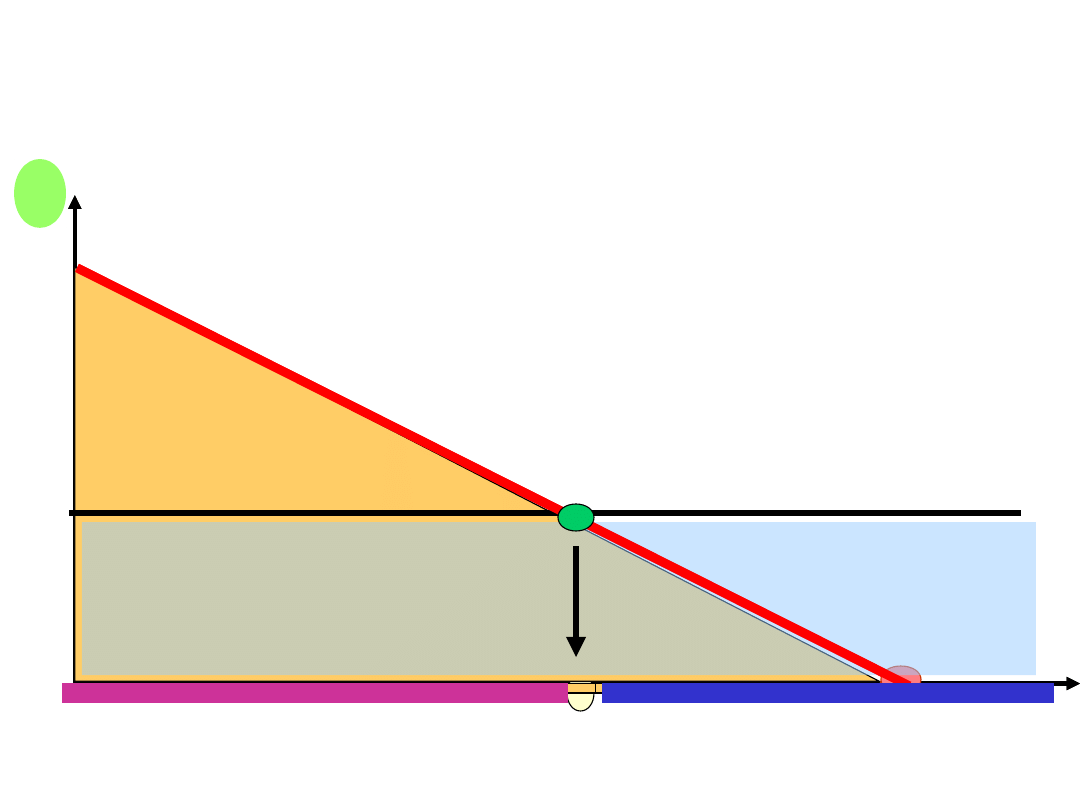

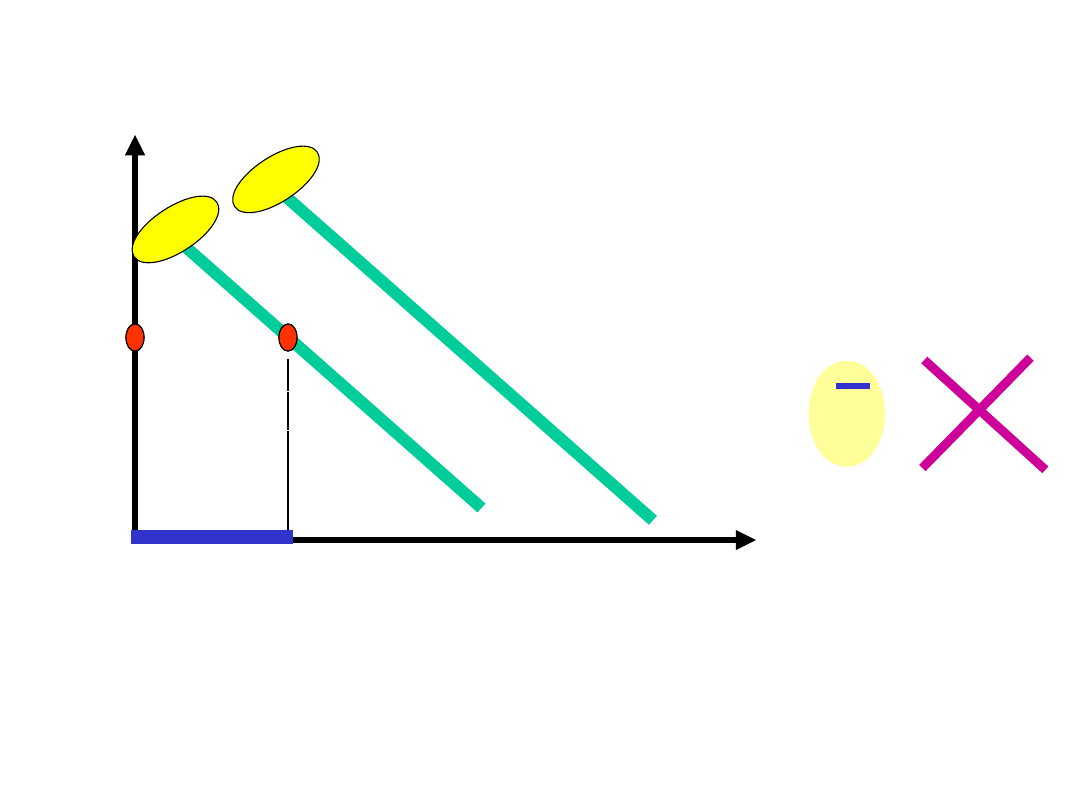

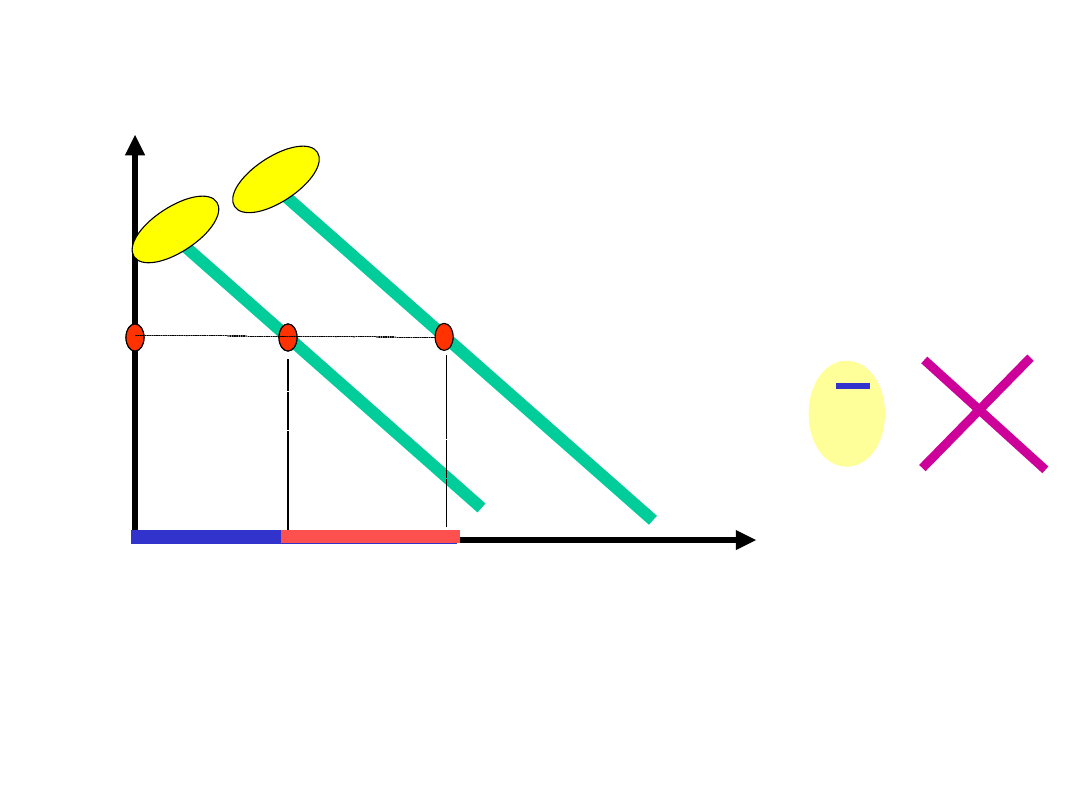

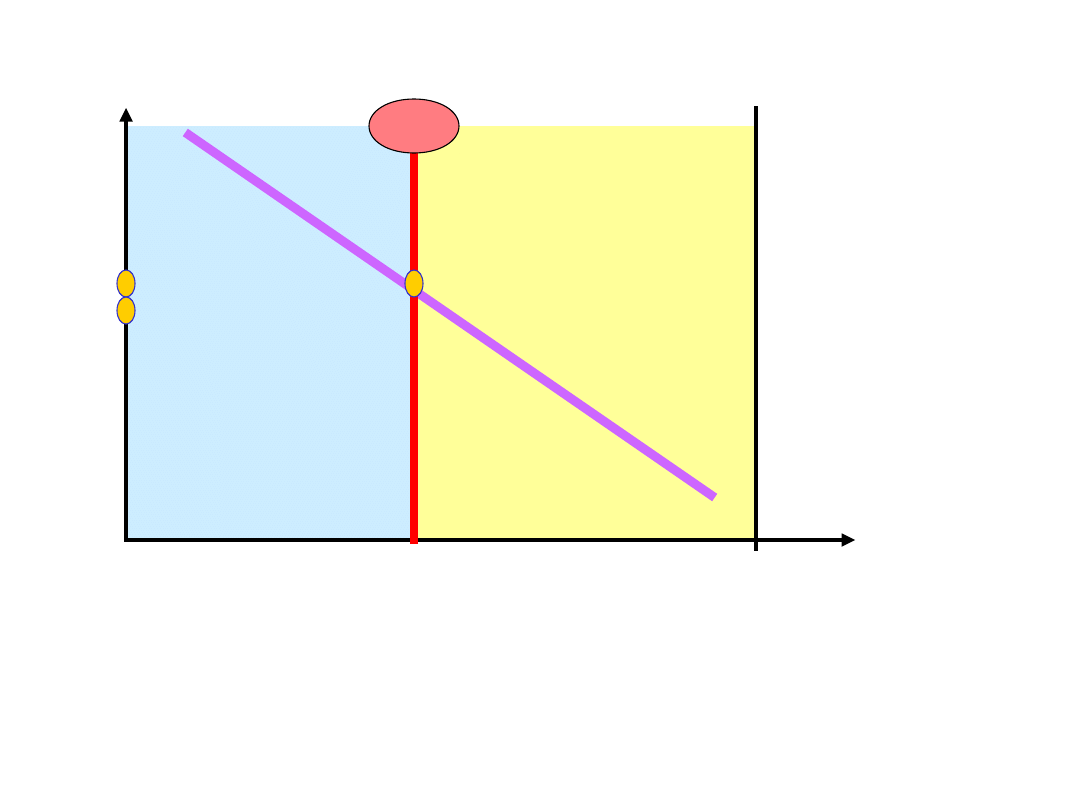

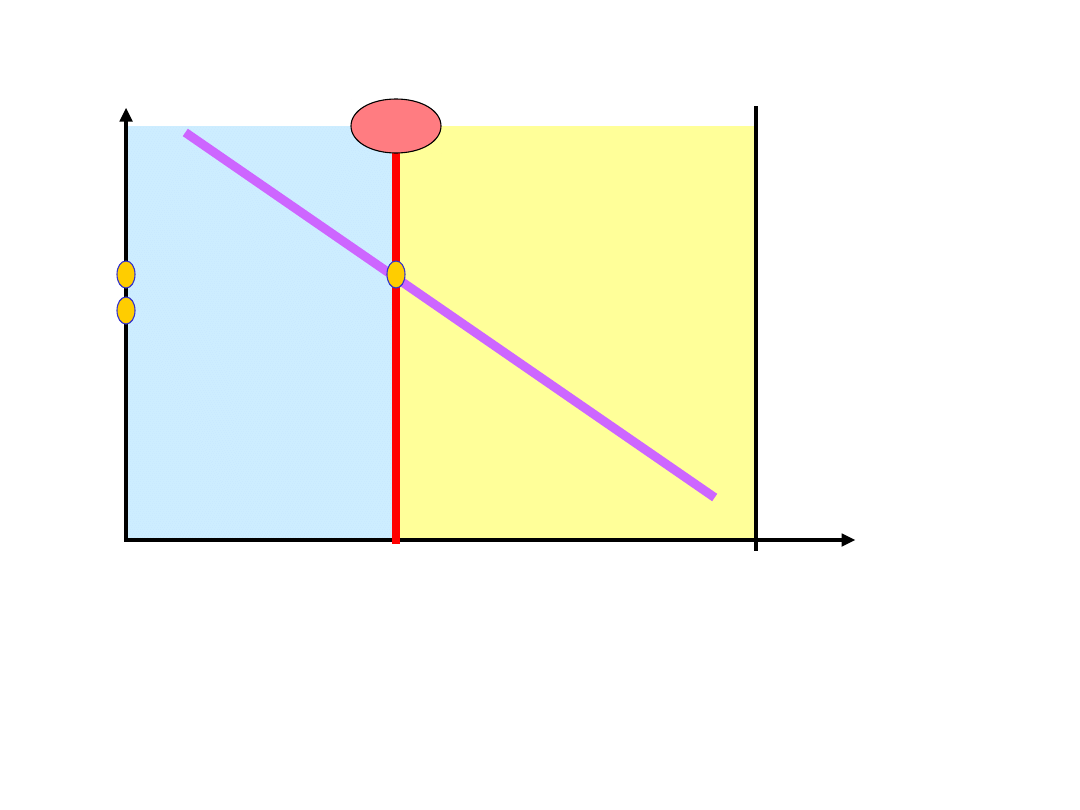

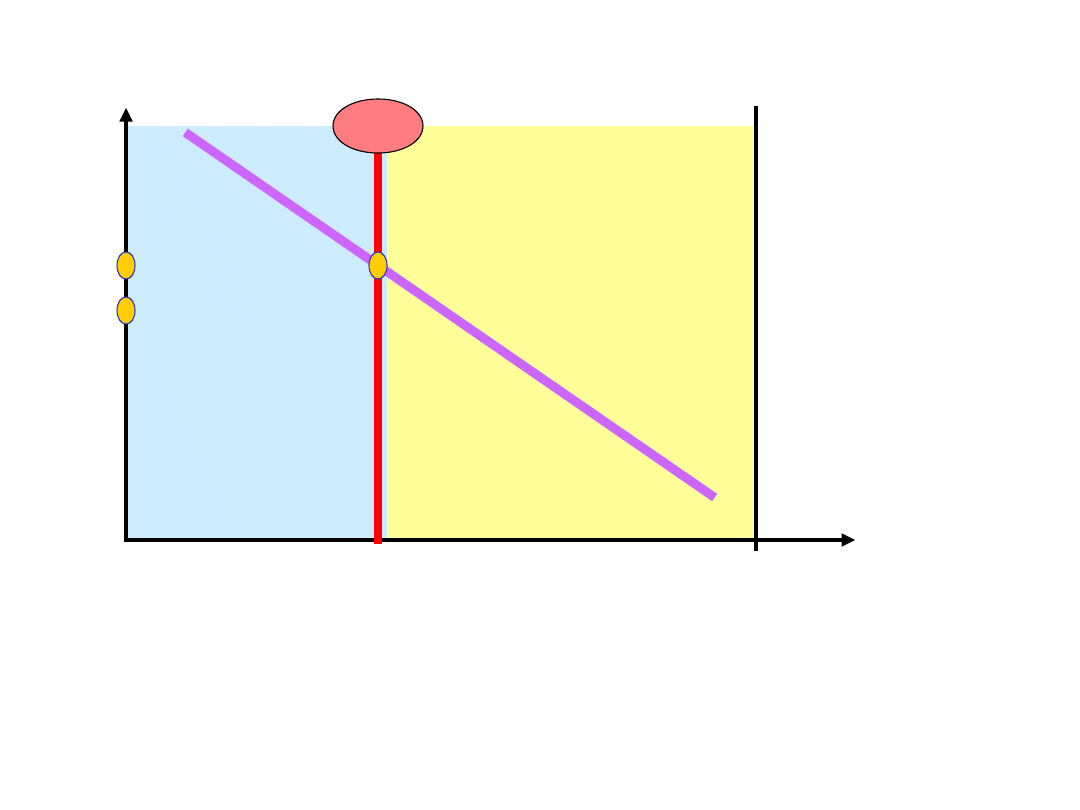

przeciętny banknot

)

nie jest w ciągu roku używany tylko raz

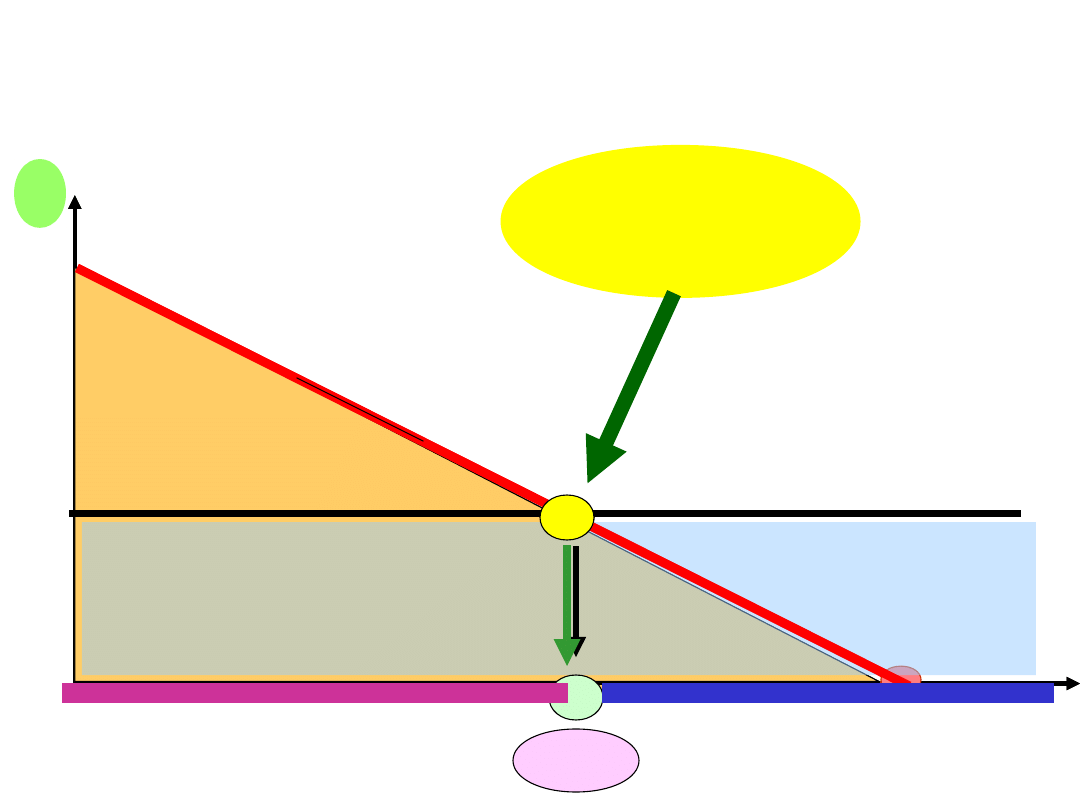

lecz kilka razy.

To ile razy przeciętny banknot

( masa pieniężna) był użyty w

ciągu roku oznaczamy

przez

V

V

13

VP = MR

Q P

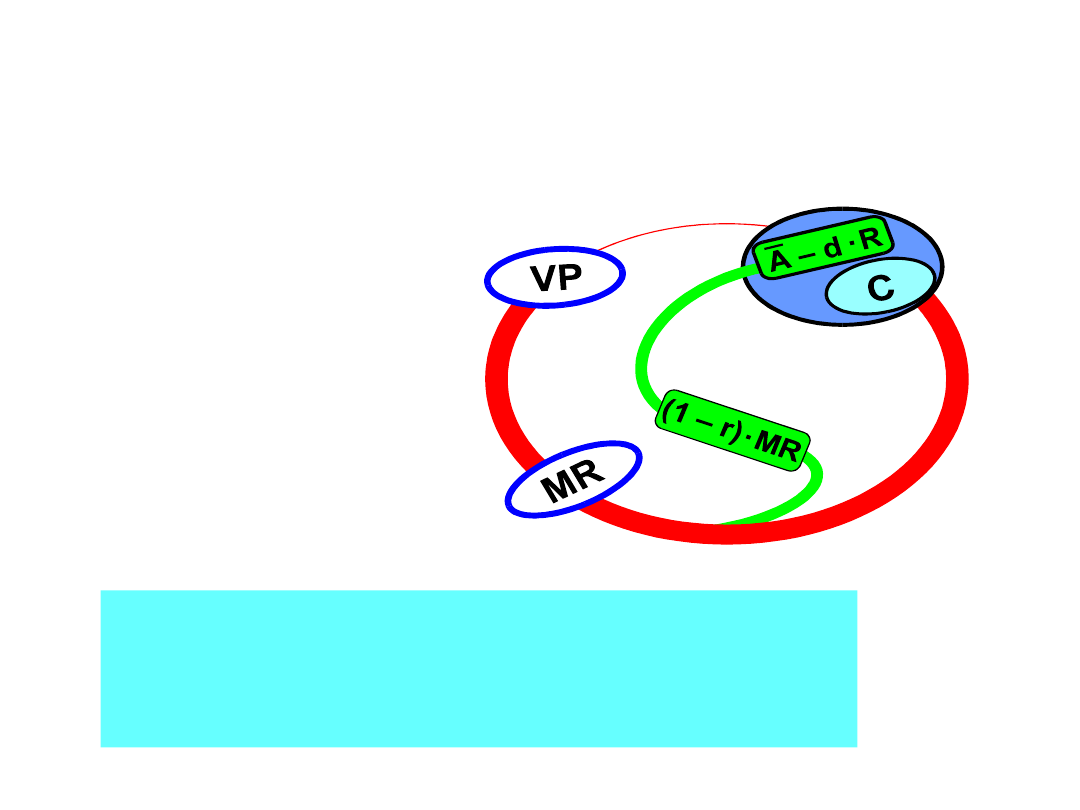

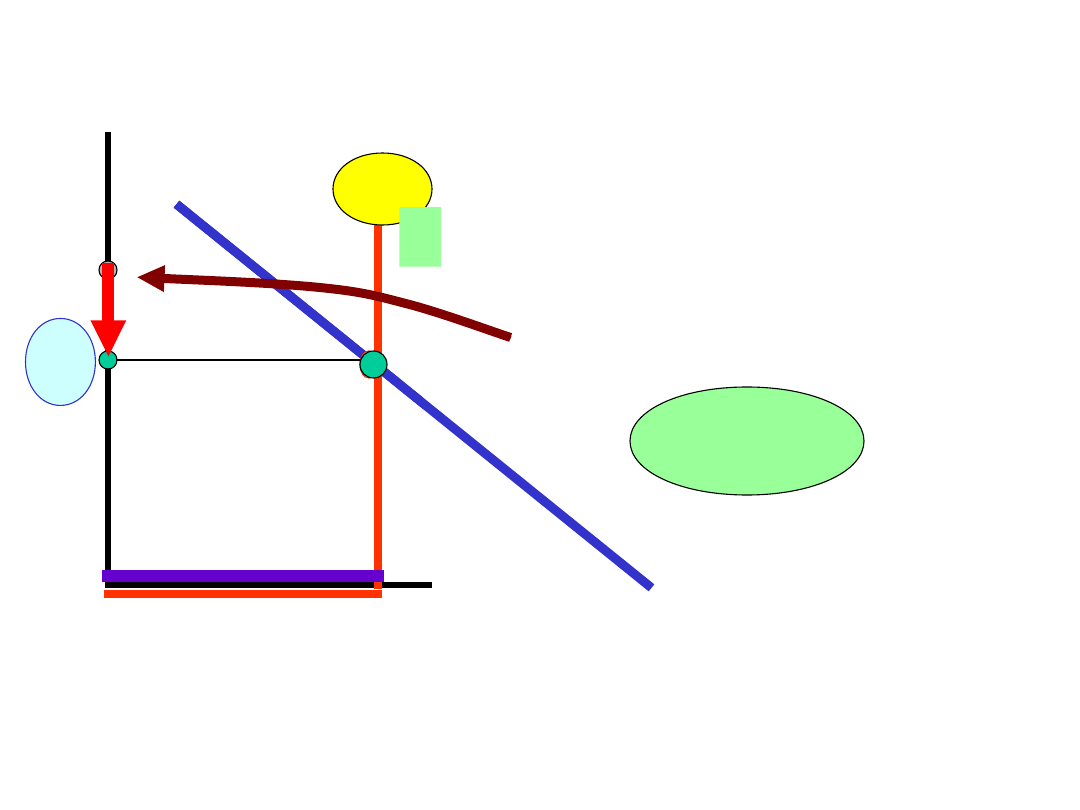

M

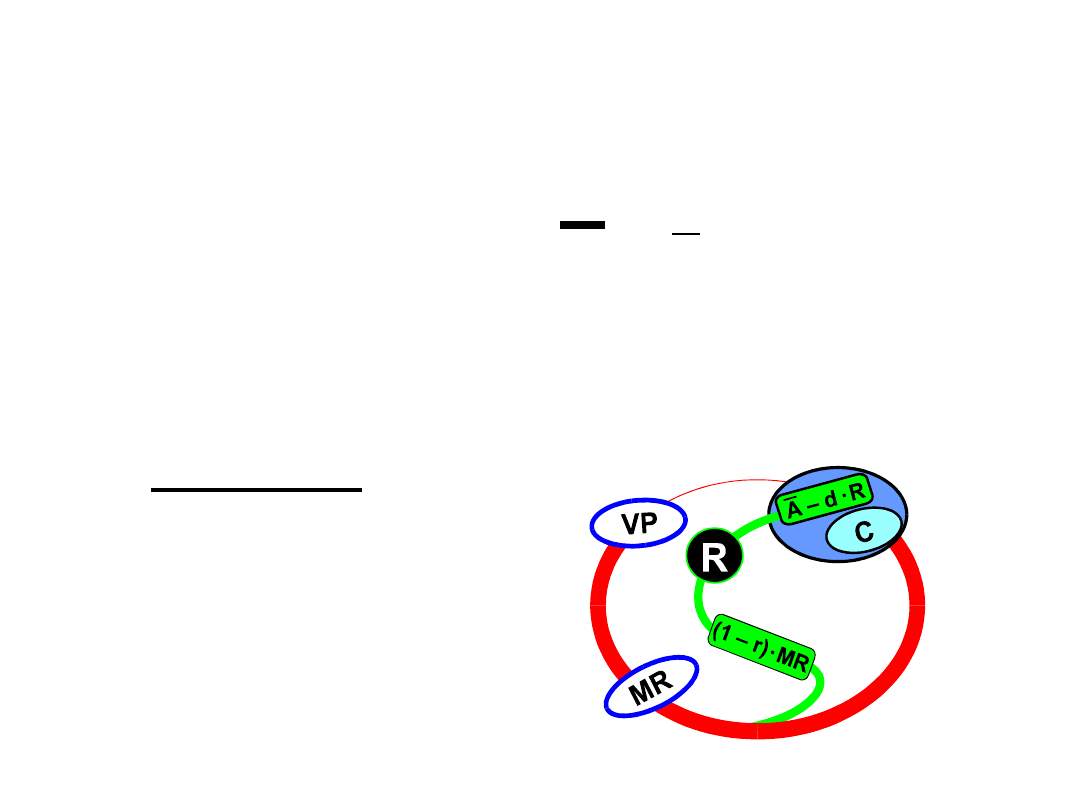

V

V

ilość znaków pieniężnych równą

ilość znaków pieniężnych równą

dlatego dana masa

dlatego dana masa

pieniężna w ciągu

pieniężna w ciągu

roku wytwarza

roku wytwarza

M

M

V

V

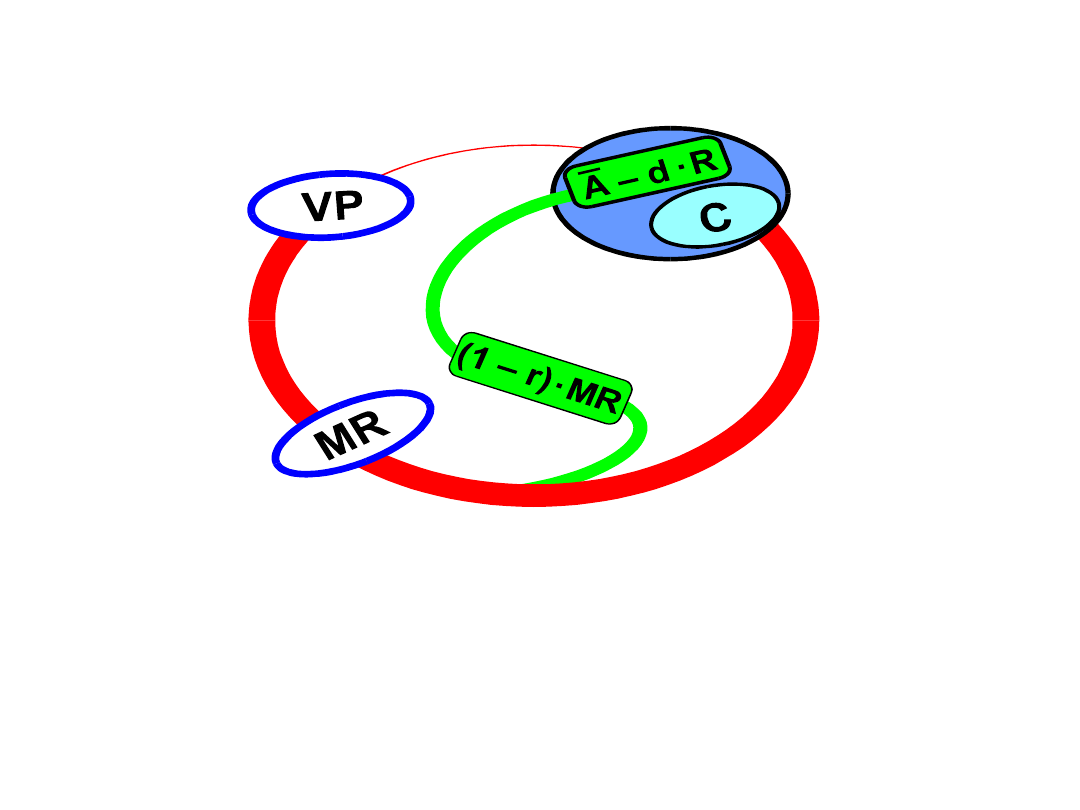

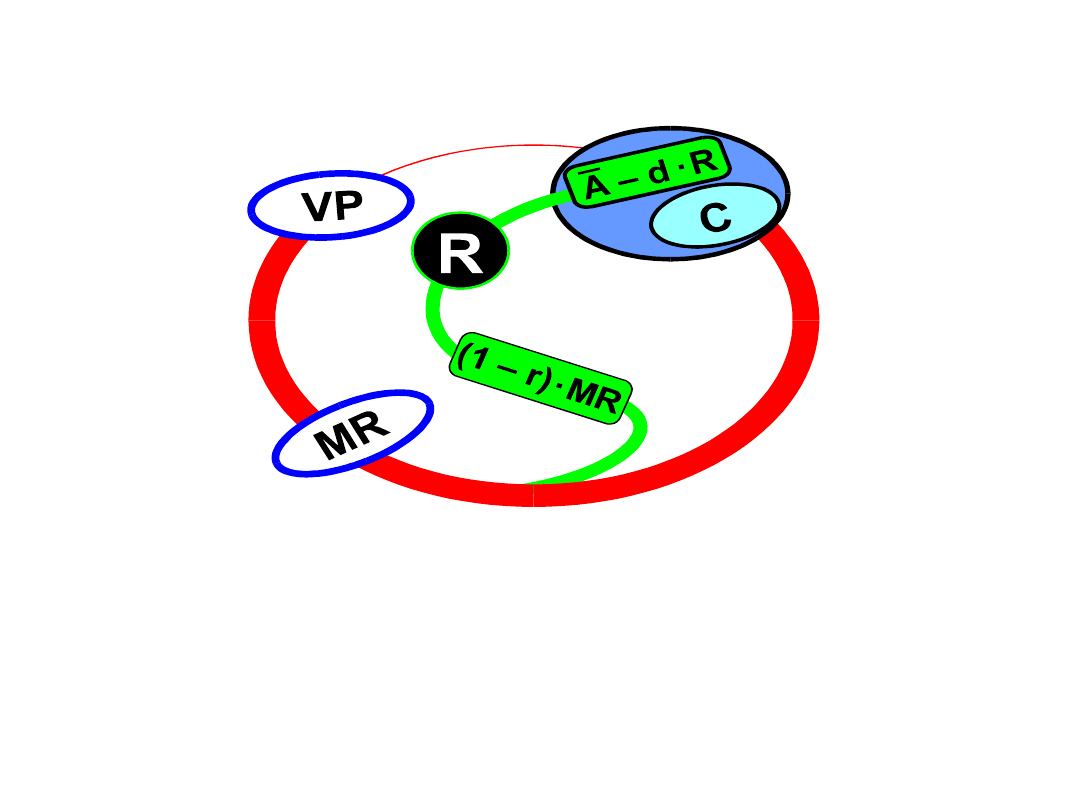

14

VP = MR

Q P

V

V

M

M

V

V

ta ilość znaków pieniężnych

technicznie obsługuje roczny

dochód agregatowy

Roczny dochód agregatowy

wyrażony w znakach pienięż-

nych zapisujemy

M

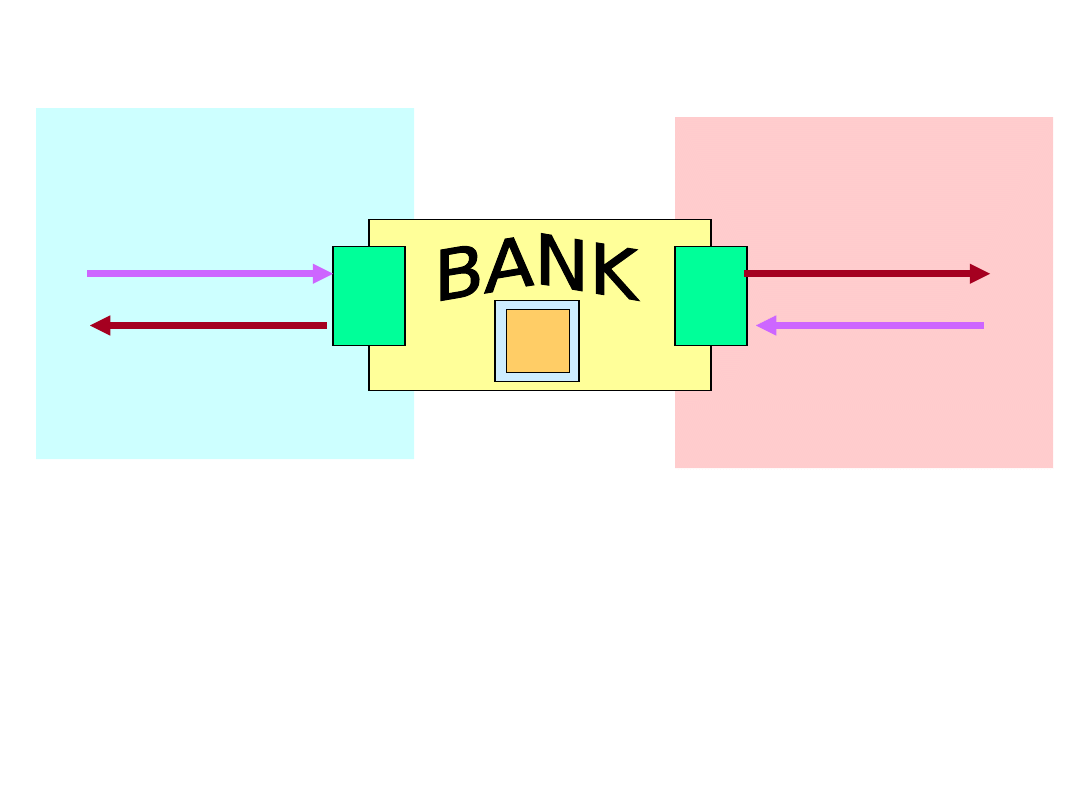

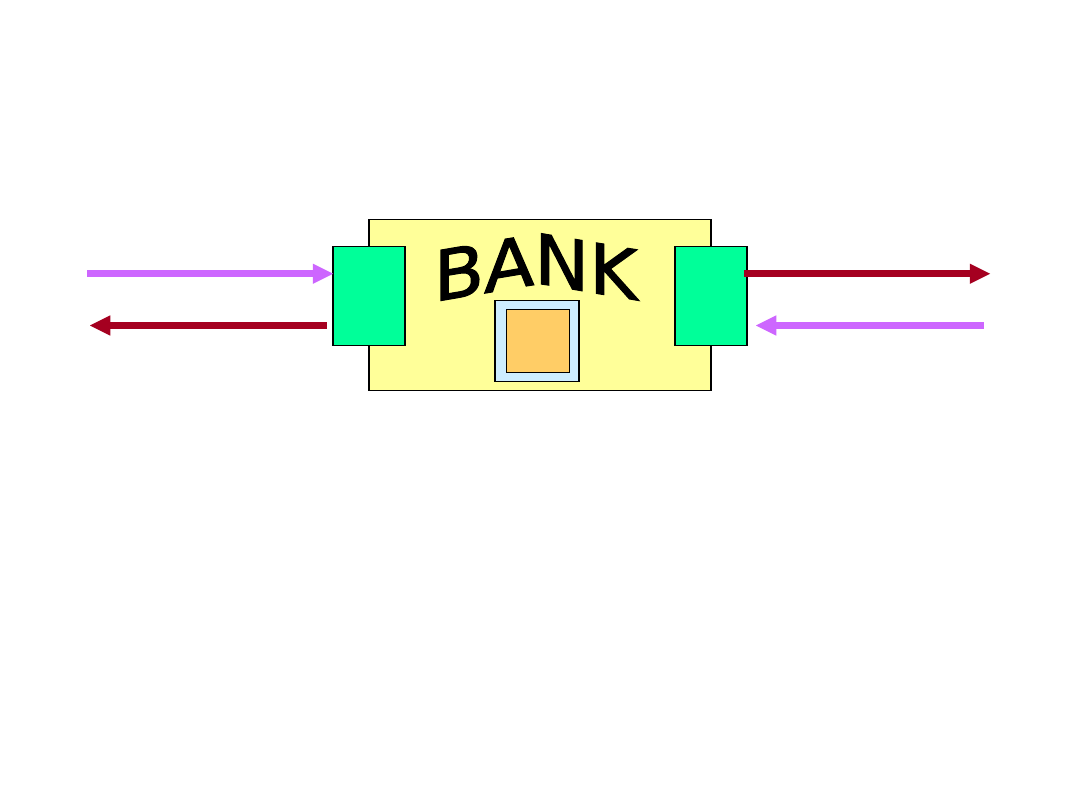

V

15

VP = MR

Q P

M

V

16

VP = MR

Q P

M

V

=

GNP

A

M

V

=

Sektor towarowy

Sektor pieniężny

17

R

Wzrost wartości sektora

pieniężnego wymu

sza stosowne zmiany w sektorze

towaro-

wym. Jest to konieczność

matematyczna

Stąd pytanie

W jaki sposób impuls zaistniały w sek-

torze pieniężnym przenoszony jest na

sektor towarowy

Dokonuje się to via mechanizm

stopy procentowej

Zmiany w sektorze finansowym powodują

zmiany stopy procentowej

Zmiany stopy procentowej prowadzą do

zmian wielkości wydatku autonomicznego

R

A =

M V

Sektor towarowy

Sektor pieniężny

18

R

A

A

GNP

19

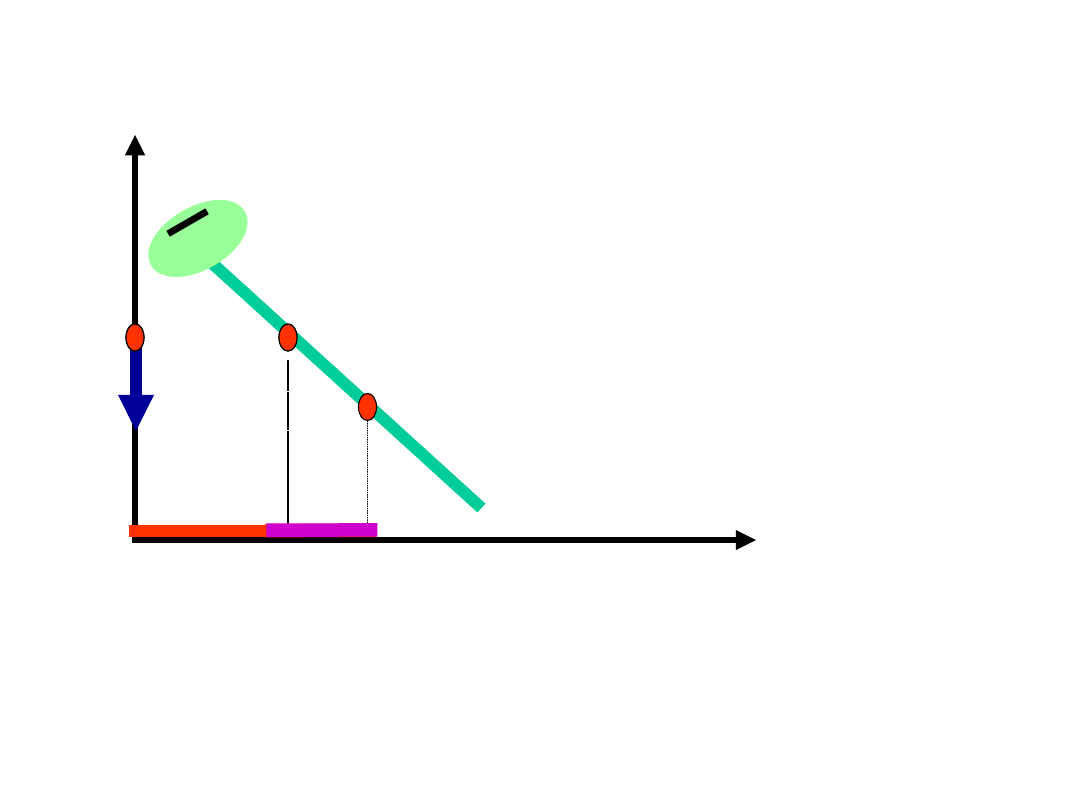

Stopa procentowa

a wydatek autonomiczny

20

Stopa procentowa oddziałuje na

wszystkie składniki

wydatku autonomicznego

I

a

X

G

A

R

Funkcja inwestycji

Funkcja konsumpcji auton

Funkcja eksportu netto

Funkcja zakupów

rządowych

21

Funkcja

Inwestycji

Funkcja

Inwestycji

R

I

22

Inwestycje w skali makro są

Inwestycje w skali makro są

finansowane z oszczędności

finansowane z oszczędności

S I

dlaczego bankowa stopa procentowa

wpływa na poziom inwestycji i ich

zmiany ???

23

istnienie konkurencji

istnienie konkurencji

dlaczego bankowa stopa procentowa

wpływa na poziom inwestycji i ich

zmiany ???

Gdyby oszczędności musiały płynąć tylko

na inwestycje, to stopa procentowa

nie miała żadnego wpływu na inwestycje

Powodem jest

Konkurencja do oszczędności jest duża

Konkurencja do oszczędności jest duża

24

Formy lokat oszczędności

fundusz powierniczy

Konkurencja do oszczędności jest duża

Konkurencja do oszczędności jest duża

inwestycje

obligacje

lokaty terminowe

akcje

fundusz emerytalny

S

S

25

fundusz powierniczy

Aktywa

finansowe

inwestycje

bony

obligacje

lokaty terminowe

akcje

fundusz emerytalny

26

obligacje

lokaty terminowe

fundusz powierniczy

akcje

fundusz emerytalny

inwestycje

Aktywa

finansowe

bony

Bierzemy tylko jednego reprezen-

tanta aktywów finansowych , to

wystarczy, aby inwestycje w drodze

do oszczedności

natrafiały na konkurencję

Innymi słowy swoje oszczędności

możesz lokować

albo w bony albo w inwestycje

27

inwestycje

bony

Bony przynoszą dodatkowy

przychód w postaci odsetek

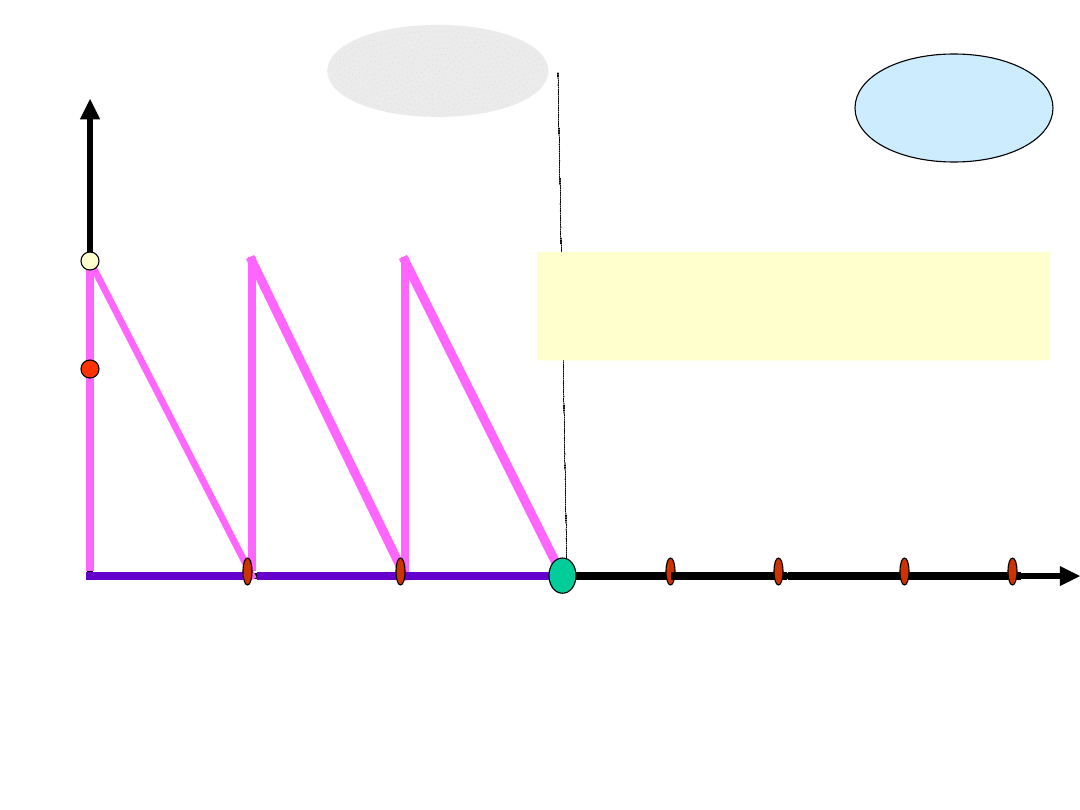

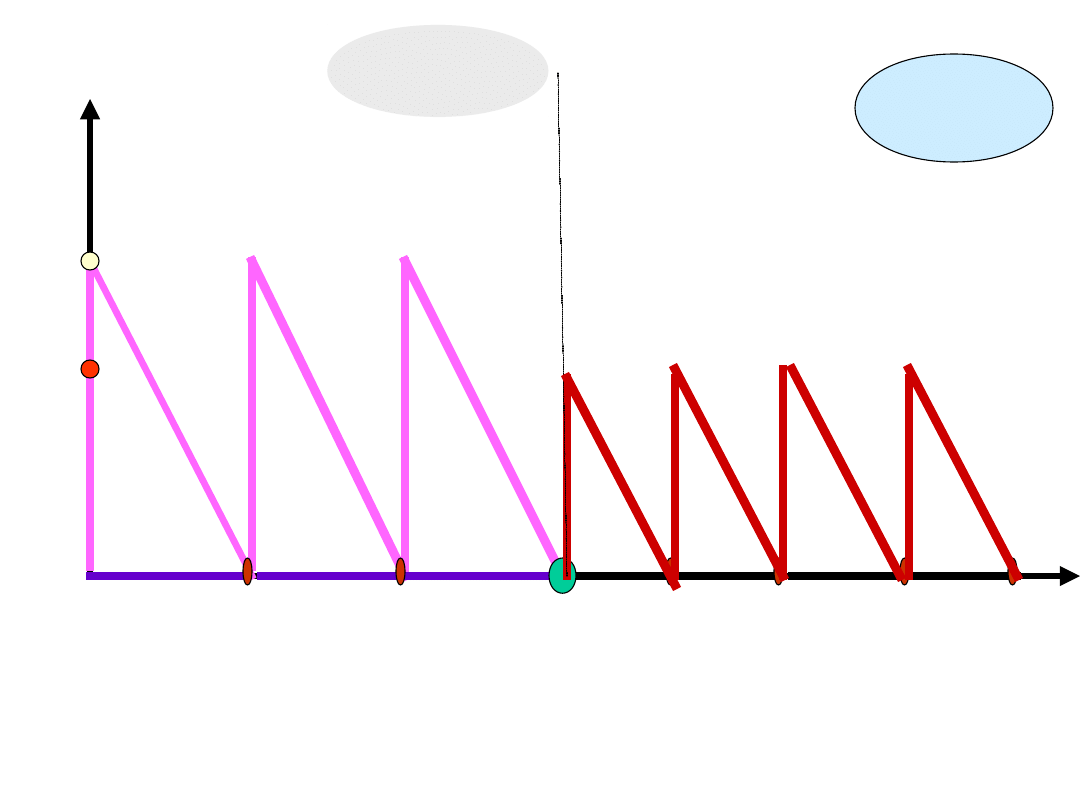

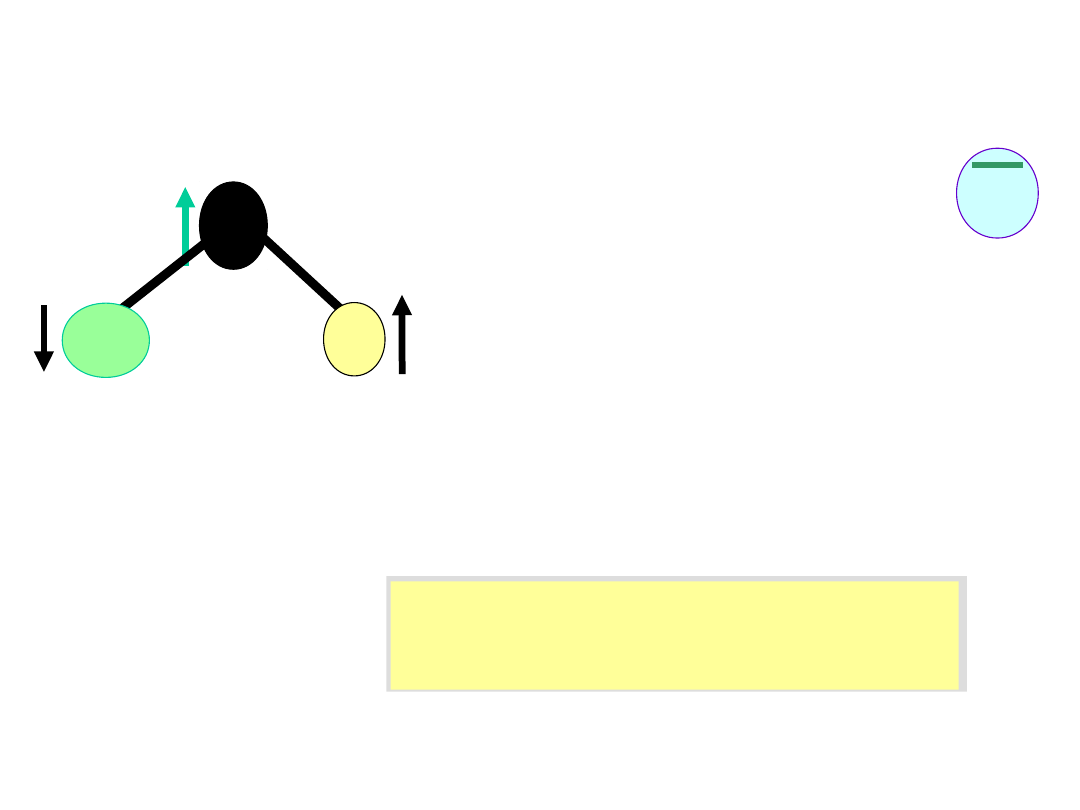

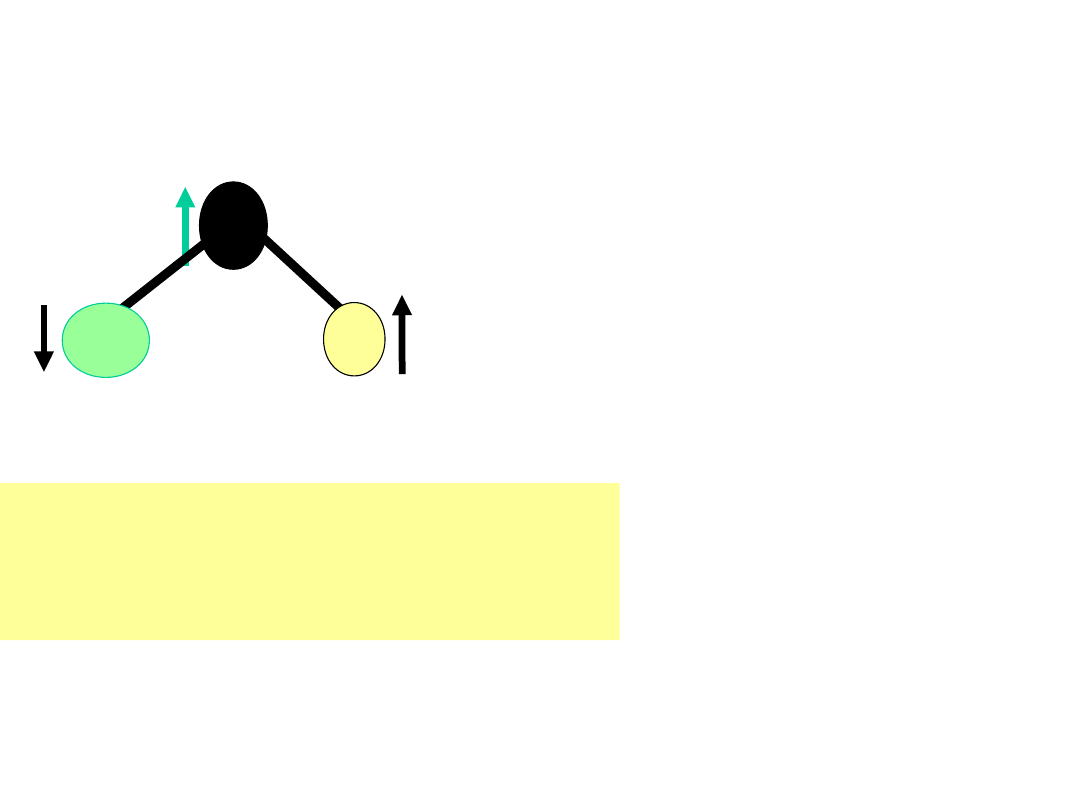

Inwestycje przynoszą tzw.

zysk produkcyjny

Kryterium wyboru

U podstaw decyzji

lokacyjnych leży

maksymalizacja przyszłego

docho-du z czynionych dziś

lokat

28

Przykład numeryczny

Przyjmijmy, iż chcesz upostaciowić swoje

oszczę-dności, które wynoszą 6000$.

Stoisz przed wyborem albo zainwestować

w produkcję lodów albo nabyć bony

.

swoje środki rozdysponujesz pomiędzy

bony i lody tak, aby osiągnąć z nich

maksimum

przychodu

Aby to uczynić, musisz znać wielkość zysku,

jaki osiągniesz lokując środki w bony i lody

29

Posiadane oszczędności parcelujesz na 100$

pakiety. Dysponujesz 60 pakietami

.

Dokonujesz symulacji:

jaki przychód uzyskasz z każdych

kolejnych

100 dolarów ulokowanych w bony i w

sprzęt

do produkcji lodów (inwestycje)

Tworzysz mapkę zysku z lokat w bony i lody

30

Mapka zysku

Mapka zysku

z bonów

z bonów

31

Za zgromadzone 6000$ kupujesz

bony stu dolarowe

B

Zysk z 100$ bonu

12$

R

Zysk, z każdego kolejnego

bonu jest taki sam, np. 12$

12 $ z bonu studolarowego to 12%

Stopa zwrotu każdego pojedynczego

bonu jest taka sama

32

Mapka zysku

Mapka zysku

z inwestycji

z inwestycji

33

Za swe oszczędności dokonujesz

inwestycji, gdzie jednostka inwesty-

cyjna wynosi 100$

MPK

n

O wielkości zysku, jaki osiągniesz z każ-

dej kolejnej 100$ inwestycji decyduje

wielkość produkcji z tejże inwestycji

Przyrost produkcji osiągany z każdej

kolejnej jednostki kapitału (inwetsycji)

nazywamy MPK

n

K

Na tym odcinku rządzi prawo

malejącej produktywności kapitału

przyrost produkcji, jaki towarzyszy

powiększaniu kapitału o jednostkę,

jest coraz mniejszy

34

MPK

n

K

przyrost produkcji, jaki towarzyszy

powiększaniu kapitału o jednostkę,

jest coraz mniejszy

17 jednostka nie przynosi już

żadnego efektu produkcyjnego

Marginalny produkt siedemnastej

jednostki kapitału wynosi zero

MPK

17

= 0

17-ta

jednostka wyznacza graniczny

poziom dopuszczalnych inwestycji

graniczne inwestycje to

inwestycje potencjalne

inwestycje potencjalne

inwestowanie ponad tą

wielkość przyniesie straty

35

K

MPK

n

e

graniczne inwestycje to

inwestycje potencjalne

inwestycje potencjalne

Potencjalne inwestycje

Potencjalne inwestycje

oznaczamy przez „

oznaczamy przez „ e

e

”

”

36

Od produktu marginalnego

Od produktu marginalnego

do

do

zysku z jednostki kapitału

zysku z jednostki kapitału

zysk zależy od produkcji

37

MPK

n

K

Produkt marginalny wyrażony

jest w jednostkach fizycznych

(

tonach, kg. litrach, paczkach

)

Gdy znana jest wartość zysku

jednostkowego „z

j”

to przemna-

żając tą wielkość przez MPK

otrzymujemy

Zysk jaki osiągniemy z 100$

lokując je w lody

Niechaj zysk jednostkowy

z kg lodów wynosi 50c

Zysk z kolejnych 100$ jednostek

kapitału ulokowanych w produk

cję lodów wyniesie

50

42

36

28

20

25

21

14

10

8

MPK

n

Zysk

z

100$

38

MPK

n

K

Zysk z kolejnych 100$ jednostek

kapitału ulokowanych w produk

cję lodów wyniesie

25

21

14

10

8

Zysk

z

100$

2

5

25 $ z inwestycji 100

dolarowej

to inaczej 25%

Zysk ze 100$ - wej inwestycji w

lody to stopa zwrotu R

n

R

n

Rentowność kolejnych

nakładów inwestycyjnych

jest coraz mniejsza

K

R

n

39

MPK

n

K

Zysk

z

100$

R

n

Kreślimy mapkę rentowności

Kreślimy mapkę rentowności

(zysku) kolejnych jednostek

(zysku) kolejnych jednostek

40

K

R

n

Zysk

z

100$

R

n

Kreślimy mapkę rentowności

Kreślimy mapkę rentowności

(zysku) kolejnych jednostek

(zysku) kolejnych jednostek

41

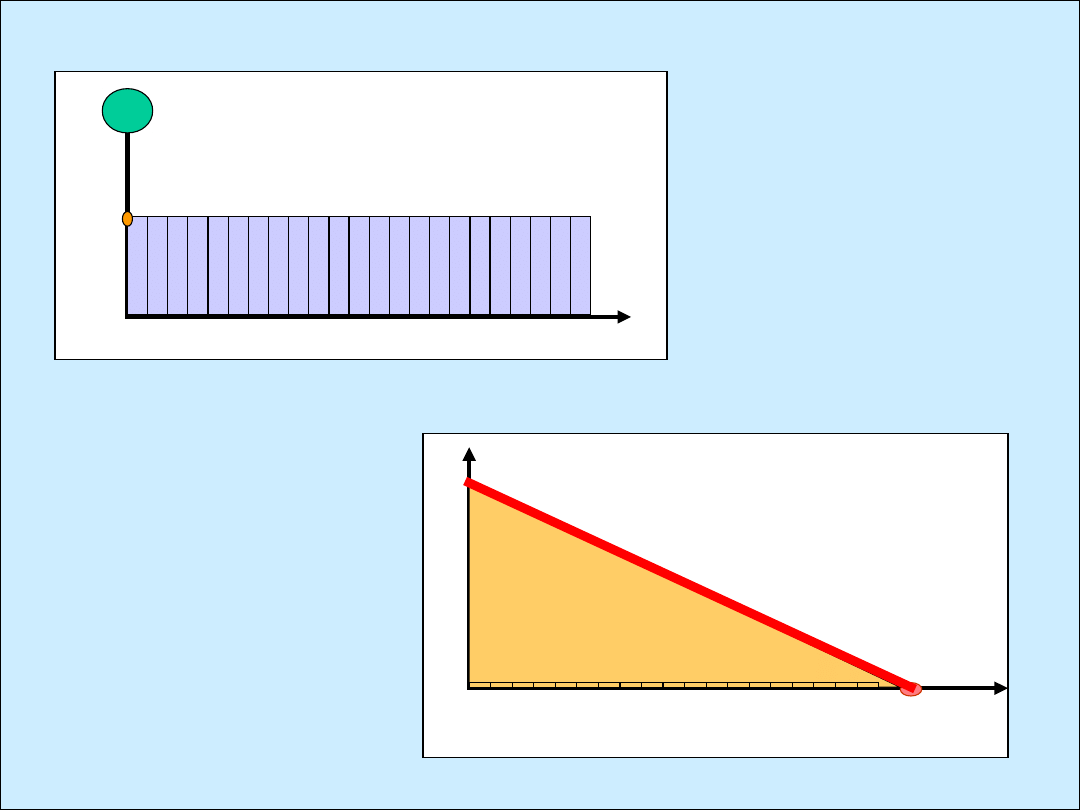

Porównujemy mapkę

zysku z bonów z mapką

zysku z inwestycji w

produkcję lodów

42

K

K

K

R

n

R

n

R

n

R

R

R

n

stopa zwrotu z jednostki

kapitału produkcyjnego

bankowa

stopa

procentowa

43

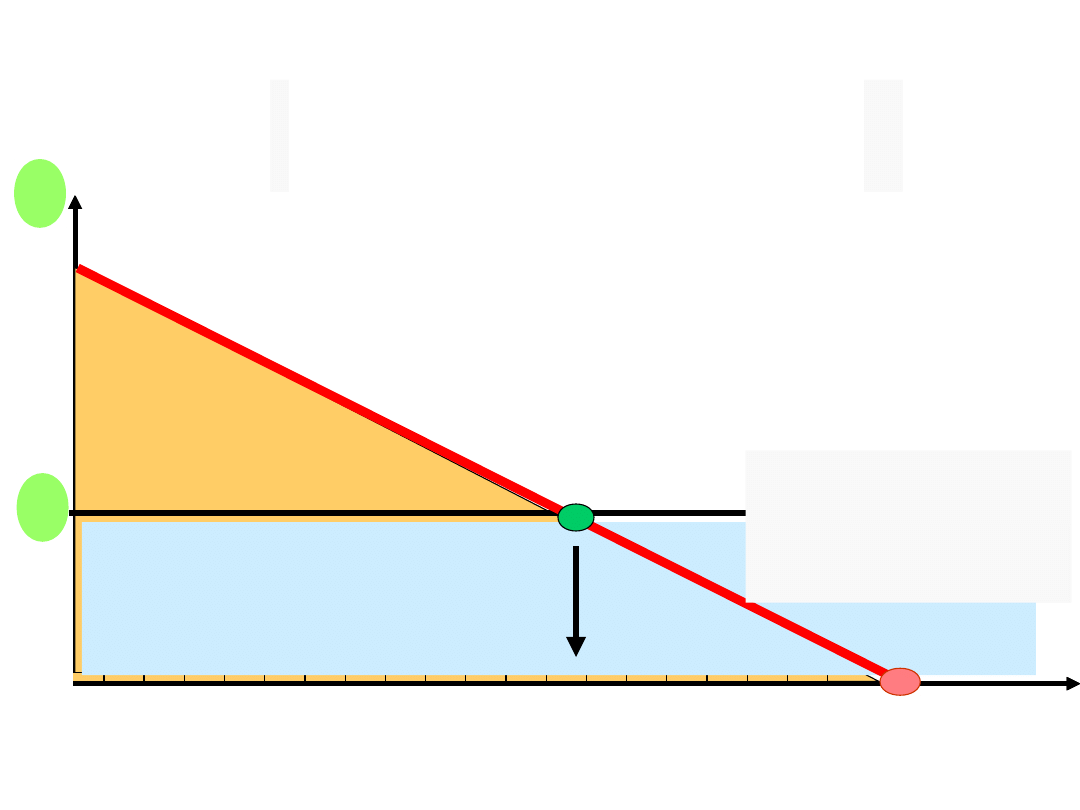

+

Rentowność tych inwestycji jest

większa od rentowności bonów

R

n

R

n

K

Rentowność tych inwestycji jest

mniejsza od rentowności bonów

R

R

n

44

Realizowane będą tylko te inwestycje,

Realizowane będą tylko te inwestycje,

których rentowność jest wyższa

których rentowność jest wyższa

od rentowności bonów

od rentowności bonów

R

n

R

n

K

R

n

R

Pozostałe oszczędności

Pozostałe oszczędności

ulokowane zostaną w bony

ulokowane zostaną w bony

inwestycje

inwestycje

bony

bony

45

R

n

R

n

K

13

R

n

R

Pozostałe oszczędności

Pozostałe oszczędności

ulokowane zostaną w bony

ulokowane zostaną w bony

Ilość realizowanych

inwestycji

w lody wyznacza ta

jednostka,

której rentowność

zrównuje

się z bankową stopą

procentową

R

n

= R

bony

bony

inwestycje

inwestycje

46

Formalizacja funkcji

inwestycji

47

R

n

R

Krzywa stopy

zwrotu w krótkim

okresie nie ulega zmianie

K

zmienia się tylko

stopa procentowa

z tej racji

To bankowa stopa procentowa

dokonuje selekcji inwestycji

48

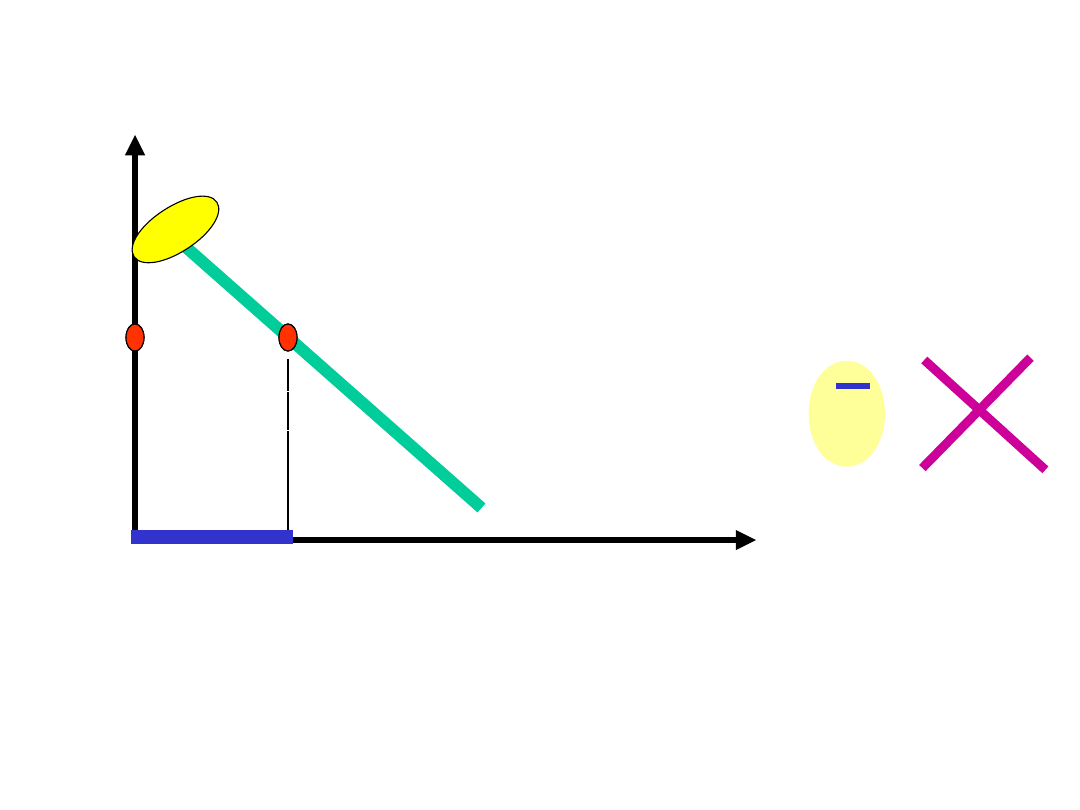

K

e

Selekcja jest dokonywana w obrębie

granicznej wielkości dopuszczalnych

inwestycji „

e”

jedne z nich dopuszcza

do realizacji, pozostałe nie

R

n

R

49

K

Inwestycje dopuszczone

do realizacji

Inwestycje wycięte

z realizacji

e

Realizowane są tyko te

inwestycje,

które przeskakują próg

rentow-

ności wyznaczony przez

bankową stopę procentową

R

n

R

R

n

> R

R

n

< R

Te inwestycje, które nie wypełniają

wymogu rentowności nie są do -

puszczane do realizacji

50

Wyprowadzenie

Wyprowadzenie

wzoru

wzoru

51

e

0

1

2

3

4

K

Gdy stopa procentowa wynosi zero,

to realizowana jest graniczna wielkość

dopuszczalnych inwestycji

Wszystkie inwestycje są

dopuszczone do realizacji

Będziemy teraz stopę procentową

podnosić o jeden punkt procentowy

52

e

0

1

2

3

4

K

Inwestycje

realizowane

Inwestycje wycięte

Stopa procentowa rośnie

od zera do 1 procent

53

e

0

1

2

3

4

K

Inwestycje

realizowane

Inwestycje wycięte

Stopa procentowa rośnie o kolejny

punkt procentowy

54

e

0

1

2

3

4

K

Inwestycje

realizowane

Inwestycje wycięte

ZAPAMIĘTAJ

Wzrost stopy procentowej

powoduje spadek

realizowanych inwestycji

powód

Coraz więcej inwestycji

zostaje wyciętych

coraz mniej inwestycji jest w

stanie sprostać rosnącym

wymogom rentowności

55

0

1

2

3

4

K

Inwestycje wycięte

Inwestycje

realizowane

Stopa procentowa rośnie

o kolejny punkt procentowy

e

56

0

1

2

3

4

K

Wzrost stopy procentowej o je-

den punkt procentowy powodo-

wał wycięcie inwestycji o taką

samą wielkość

e

W każdym przypadku wielkość

W każdym przypadku wielkość

wycięcia była taka sama

wycięcia była taka sama

Wielkość tą oznaczamy przez „d”

Wielkość tą oznaczamy przez „d”

57

0

1

2

3

4

K

e

„d”

to wskaźnik elastyczności inwestycji

względem stopy procentowej

Mówi on o ile zmaleją inwestycje,

gdy stopa procentowa wzrośnie

o jeden punkt procentowy

58

0

1

2

3

4

K

e

„

d

” wyznacza kąt nachy-

lenia funkcji inwestycji

K

R

=

d

59

e

Trójprocentowa stopa procentowa

wycina inwestycje rzędu

„

3d

”

K

0

1

2

3

4

60

0

1

2

3

4

K

e

W każdym przypadku wielkość

wycięcia była taka sama

Wielkość tą oznaczamy przez „d”

Trójprocentowa stopa procentowa

wycina inwestycje rzędu

„

3d

”

61

0

1

2

3

4

K

e

W każdym przypadku wielkość

wycięcia była taka sama

Wielkość tą oznaczamy przez „d”

Trójprocentowa stopa procentowa

wycina inwestycje rzędu

„

3d

”

62

0

1

2

3

4

K

e

W każdym przypadku wielkość

wycięcia była taka sama

Wielkość tą oznaczamy przez „d”

Trójprocentowa stopa procentowa

wycina inwestycje rzędu

„

3d

”

63

0

1

2

3

4

K

e

W każdym przypadku wielkość

wycięcia była taka sama

Wielkość tą oznaczamy przez „d”

Trójprocentowa stopa procentowa

wycina inwestycje rzędu

„

3d

”

Wielkość wyciętych

inwestycji

zapisujemy

Wielkość wyciętych

inwestycji

zapisujemy

d

d R

R

Wielkość realizowanych

inwestycji wynosi

Wielkość realizowanych

inwestycji wynosi

I = e - d

R

d

R

R

n

= R

64

Stopa procentowa

oddziałuje na poziom

inwestycji tylko drogą

regulacji skali wycięcia

WA

ŻN

E

I = e - d

R

stopa procentowa nie oddziałuje

na inwestycje potencjalne

65

Przykład numeryczny

66

Wielkość realizowanych

inwestycji wynosi

I = e - d

R

0

1

2

3

4

K

Niechaj

e = 1200, d = 100, R = 3

R = 3

I = 1200 - 100

3

900 = 1200 - 300

300

900

300

wartość inwestycji

o rentowności

poniżej trzech

procent

wartość inwestycji

o rentowności

powyżej trzech

procent

900

R

n

> R

R

n

<

R

67

I

a

X

G

R

I = e - d

R

na zmiany stopy „

R

”, podobnie jak inwestycje,

reagują konsumpcja autonomiczna,

oraz eksport netto

a = u - l

R

X = g - n

R

G = z - w

R

szczegóły: książka

ukryte slajdy do 79

89

Funkcja wydatku

autonomicznego

90

I =

e

- d

R

a =

u

- l

R

X =

g

- n

R

G =

z

- w

R

A =

e

- d

R

+

u

- l

R

+

g

- n

R

+

z

- w

R

(e + u + g

+ z)

A

Maksymalne wartości skład-

ników wydatku autonomicz-

nego, jakie zaistniałyby w

gospodarce, gdyby stopa

procentowawyniosła zero

Wydatek autonomiczny

potencjalny

Wydatek potencjalny to mak-

symalna wartość wydatku,

jaka może zaistnieć w gospo-

darce w danym okresie

A = I + a + X + G

A = I + a + X + G

91

I =

e

- d

R

a =

u

- l

R

X =

g

- n

R

G =

z

- w

R

A =

e

- d

R

+

u

- l

R

+

g

- n

R

+

z

- w

R

(e + u + g

+ z)

-

(d + l + n + w)

R

A

d

A =

e

- d

R

+

u

- l

R

+

g

- n

R

+

z

- w

R

92

(e + u + g

+ z)

-

(d + l + n + w)

R

A

d

A

-

d

R

Wartość wycięcia wydatku autonomicznego

potencjalnego dokonanego przez daną stopę

procentową

93

A*

=

A

-

d

R

Wydatek rzeczywisty to wydatek, jaki pozostał

z potencjalnego po „cięciu” stopy procentowej

d

R

Wydatek rzeczywisty

94

A*

=

A

-

d

R

Funkcja wydatku rzeczywistego

Stopa procentowa oddziałuje na

poziom wydatku rzeczywistego

tylko drogą regulacji skali wycięcia

wydatku potencjalnego

A*

=

A

-

d

R

d

R

Stopa procentowa nie oddzia-

łuje na wydatek potencjalny

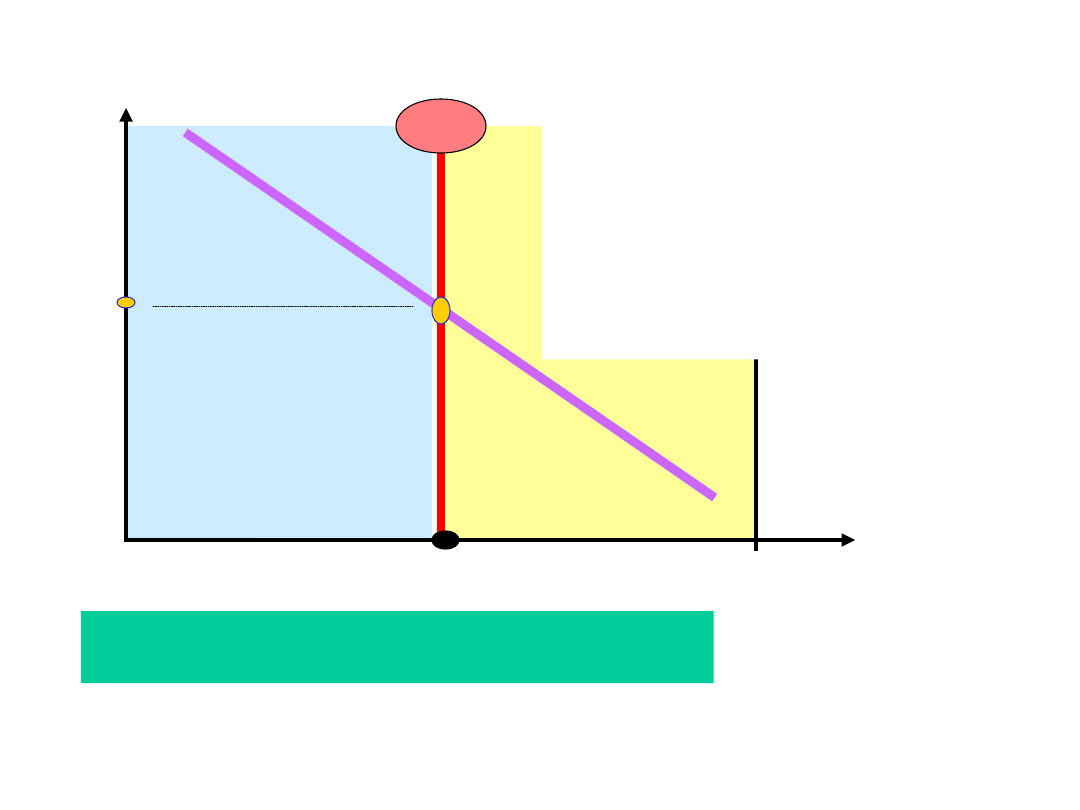

95

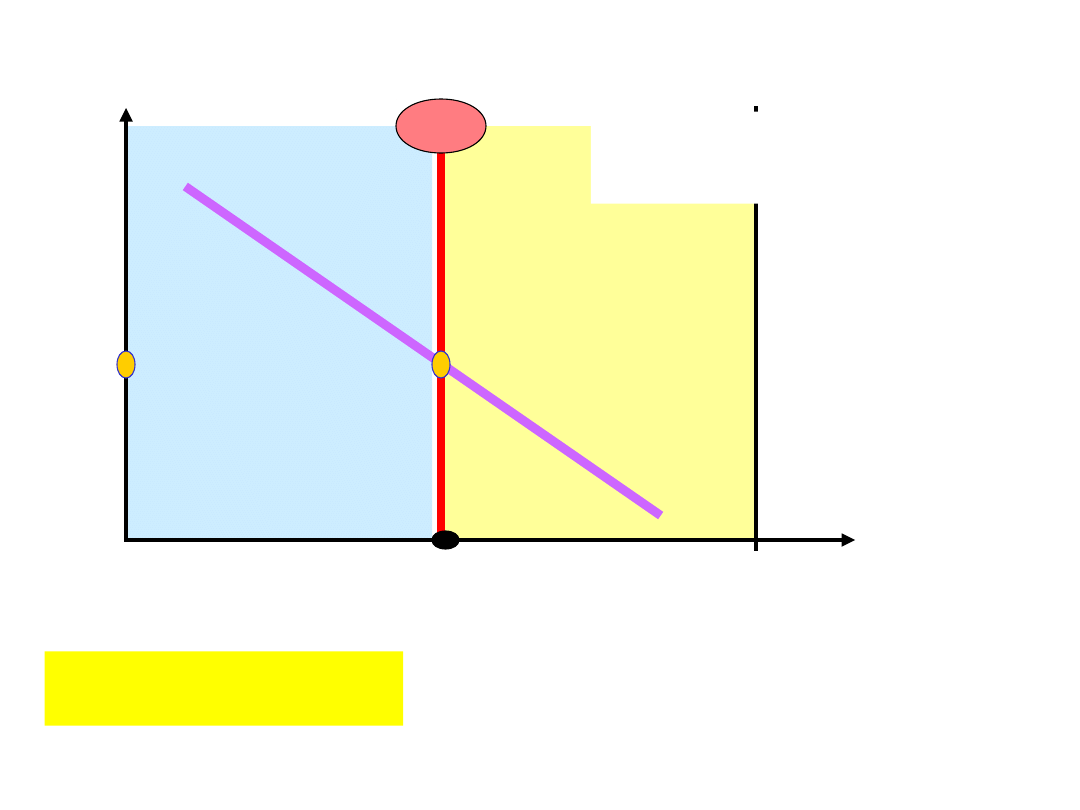

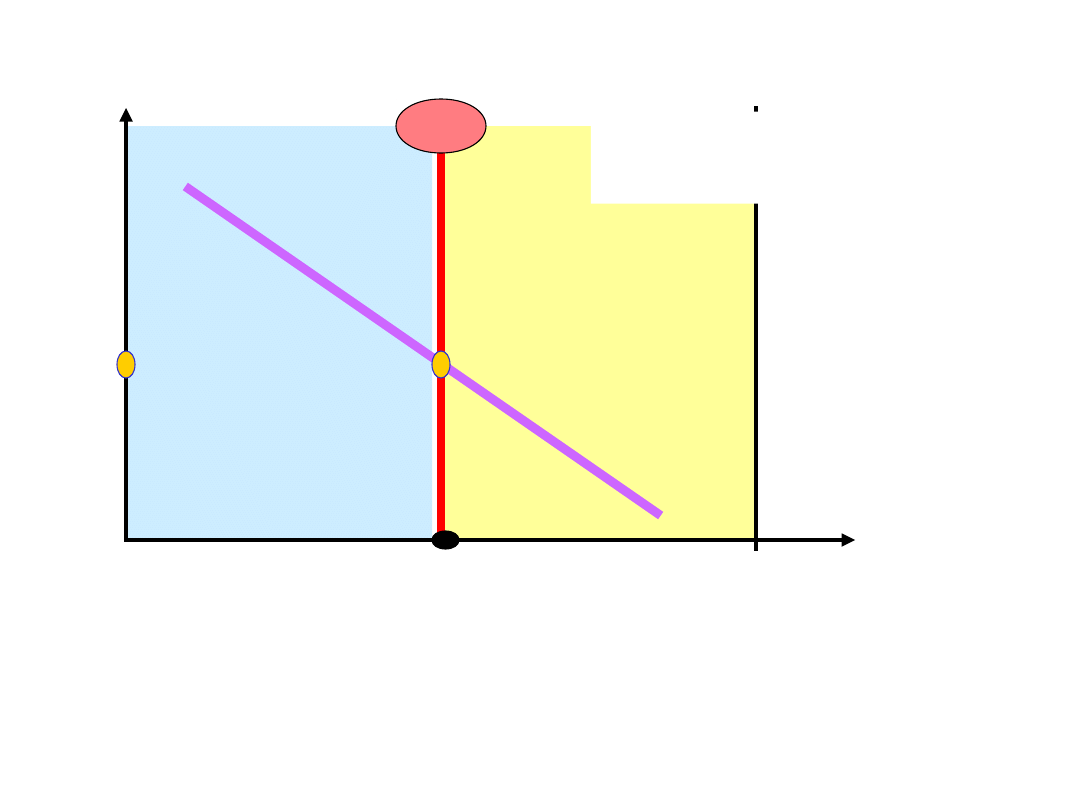

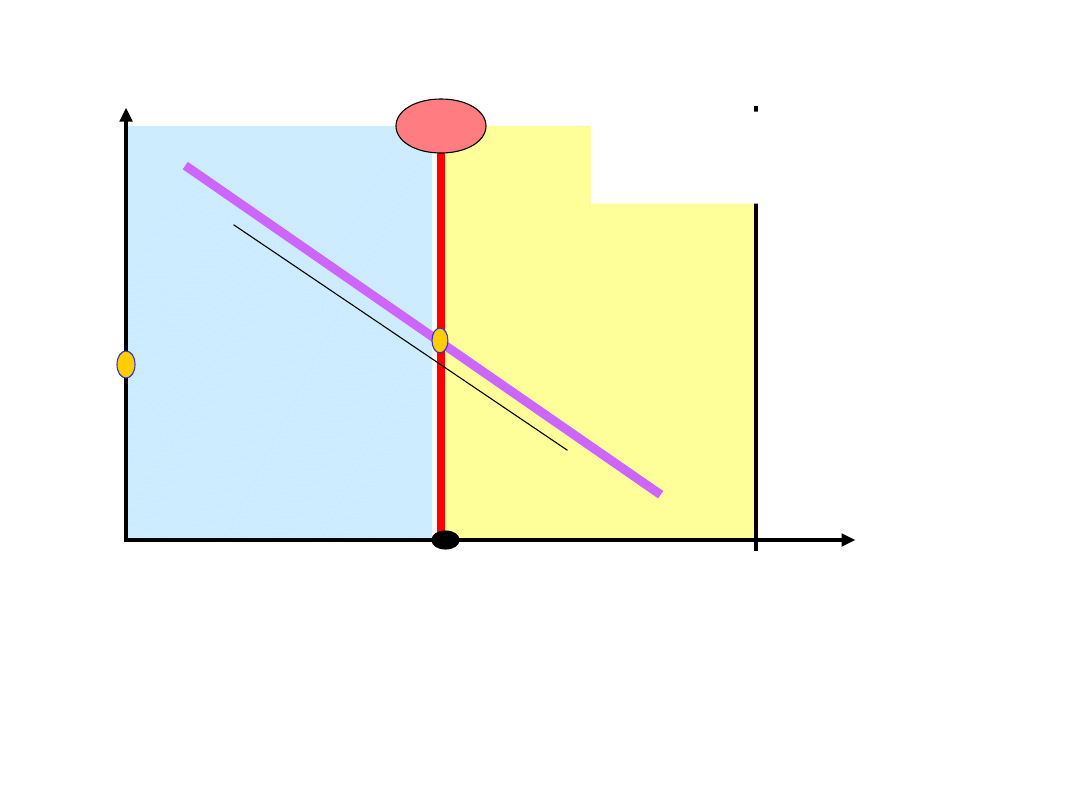

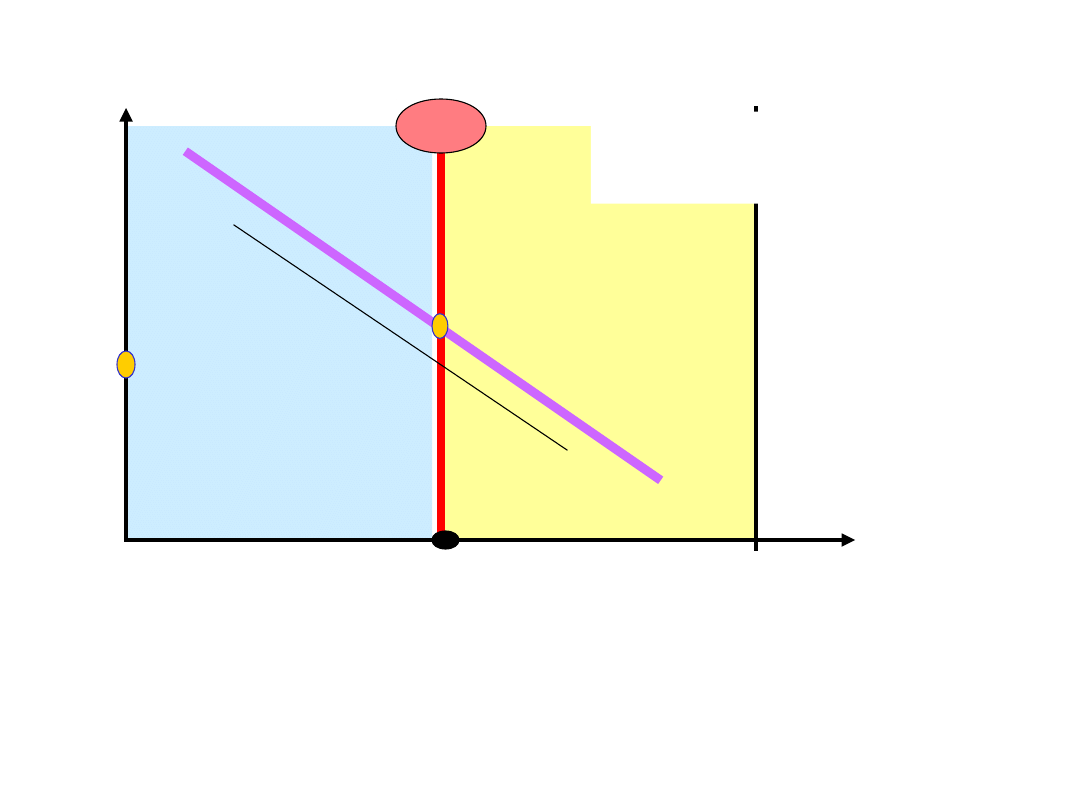

A

-

d

R

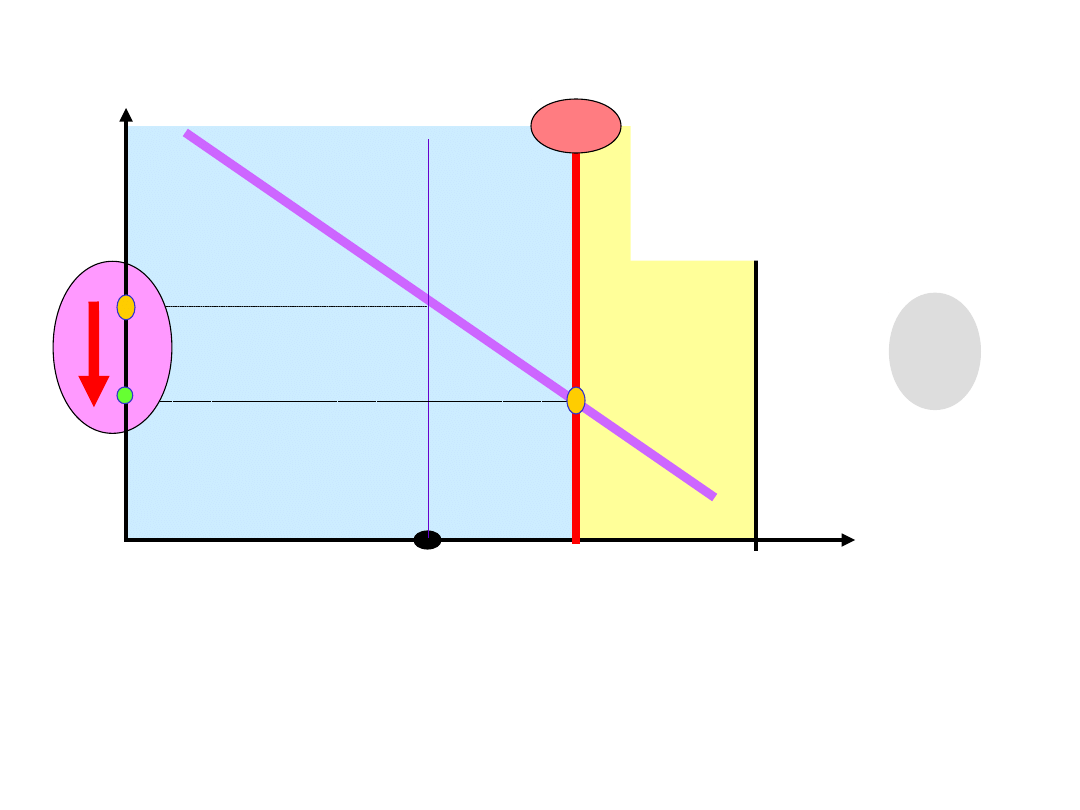

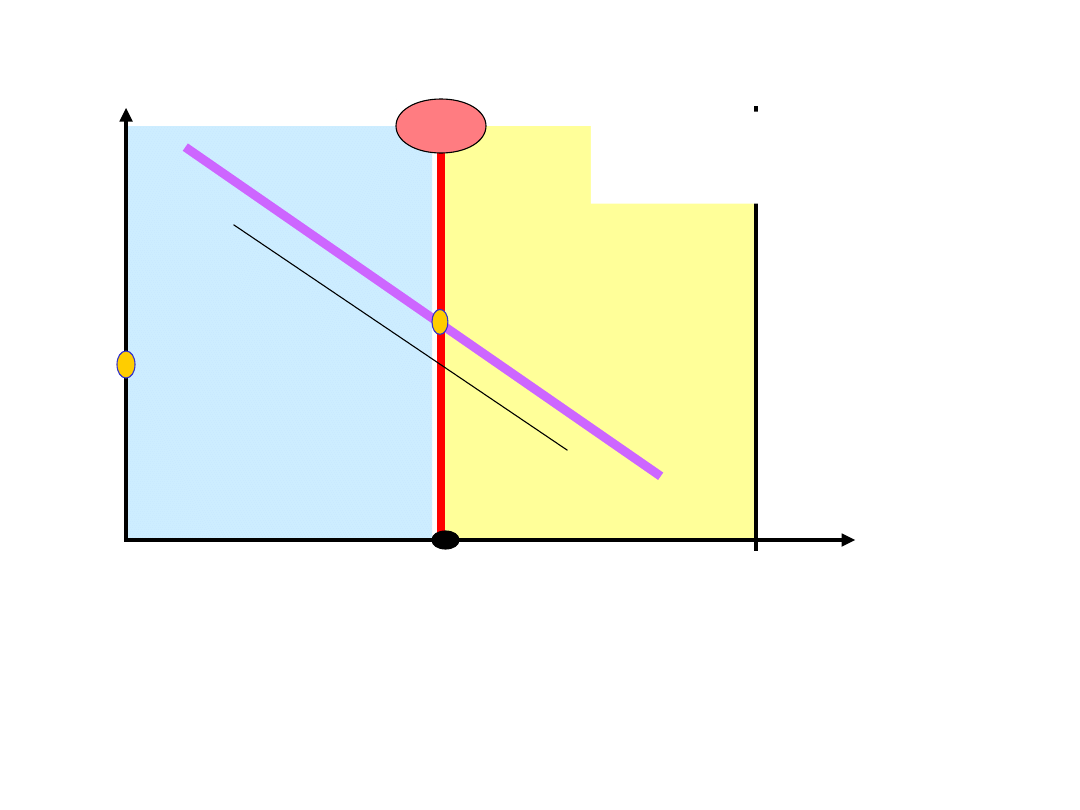

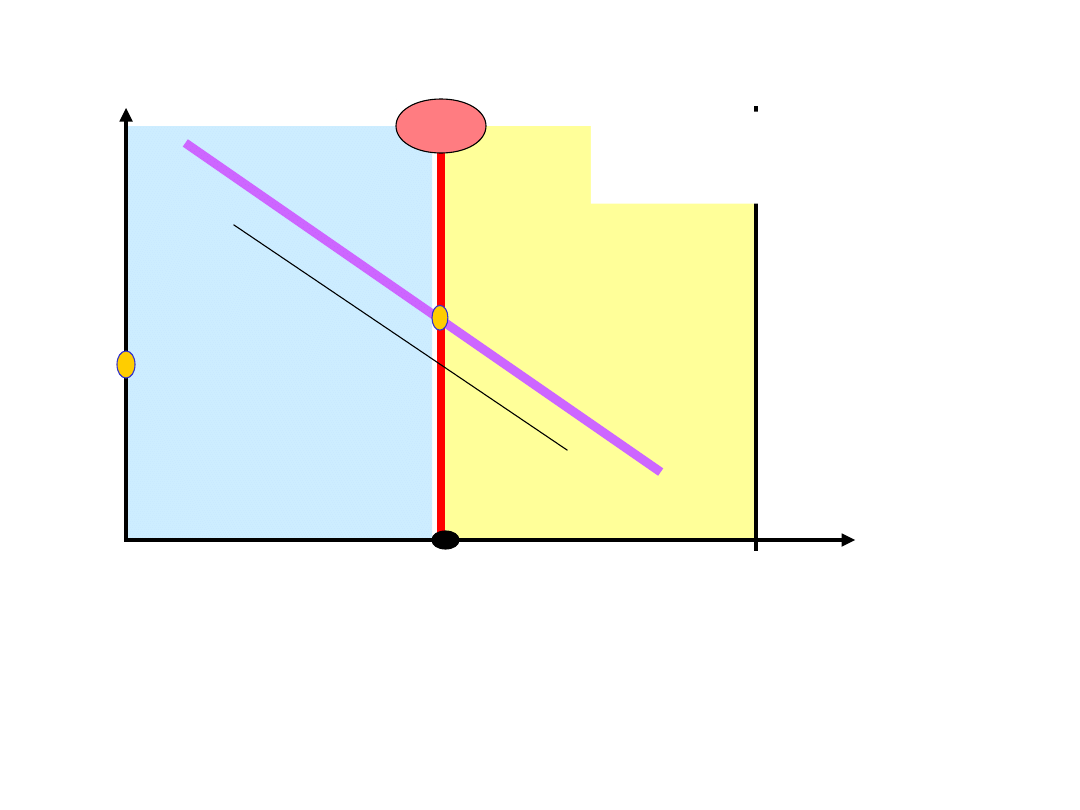

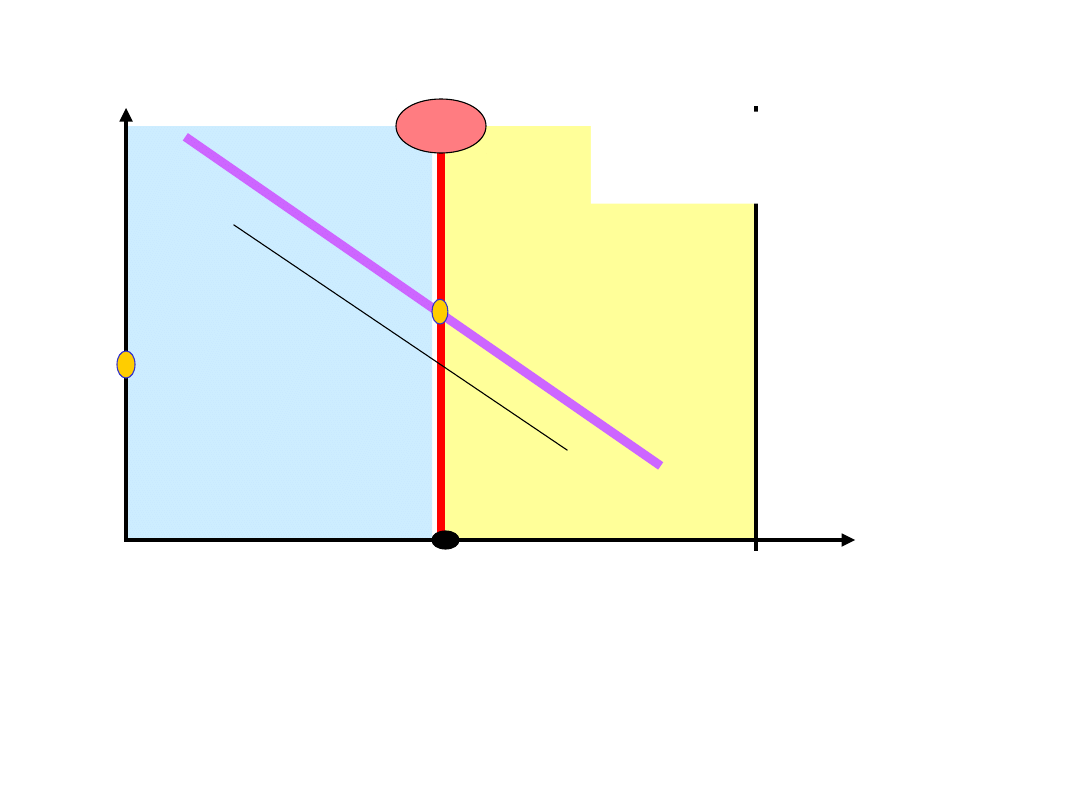

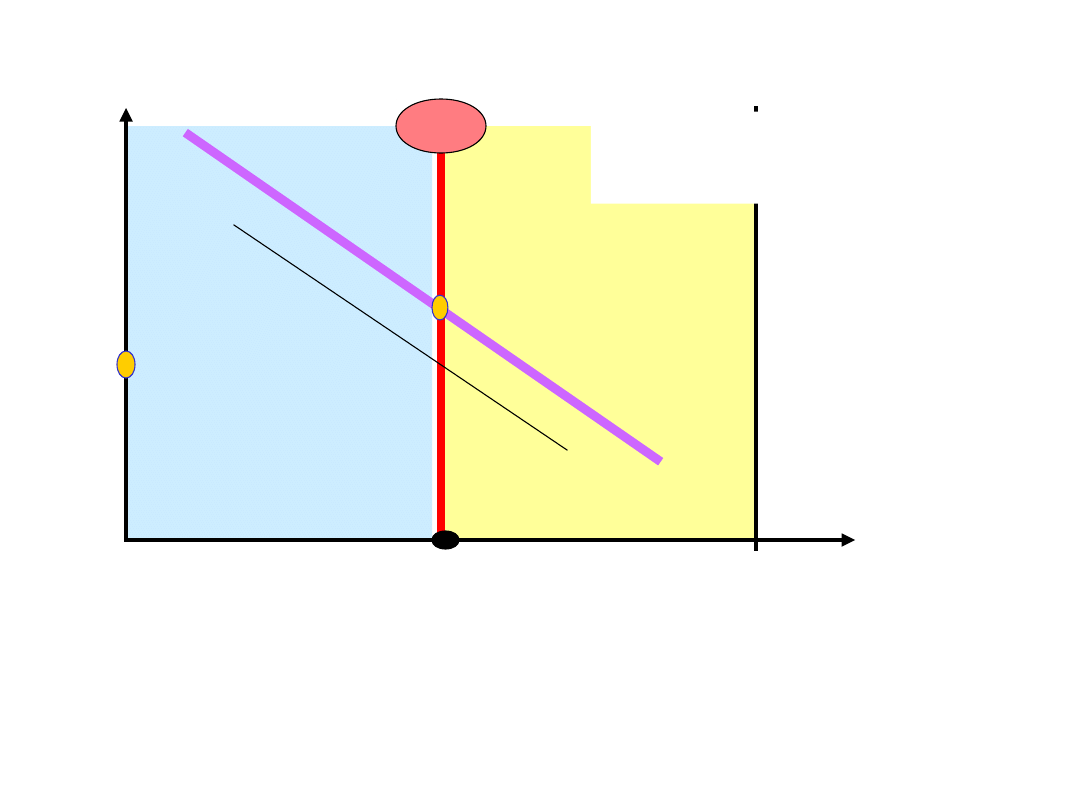

A*

=

A

= e + u + g + z

R

A* A* GNP

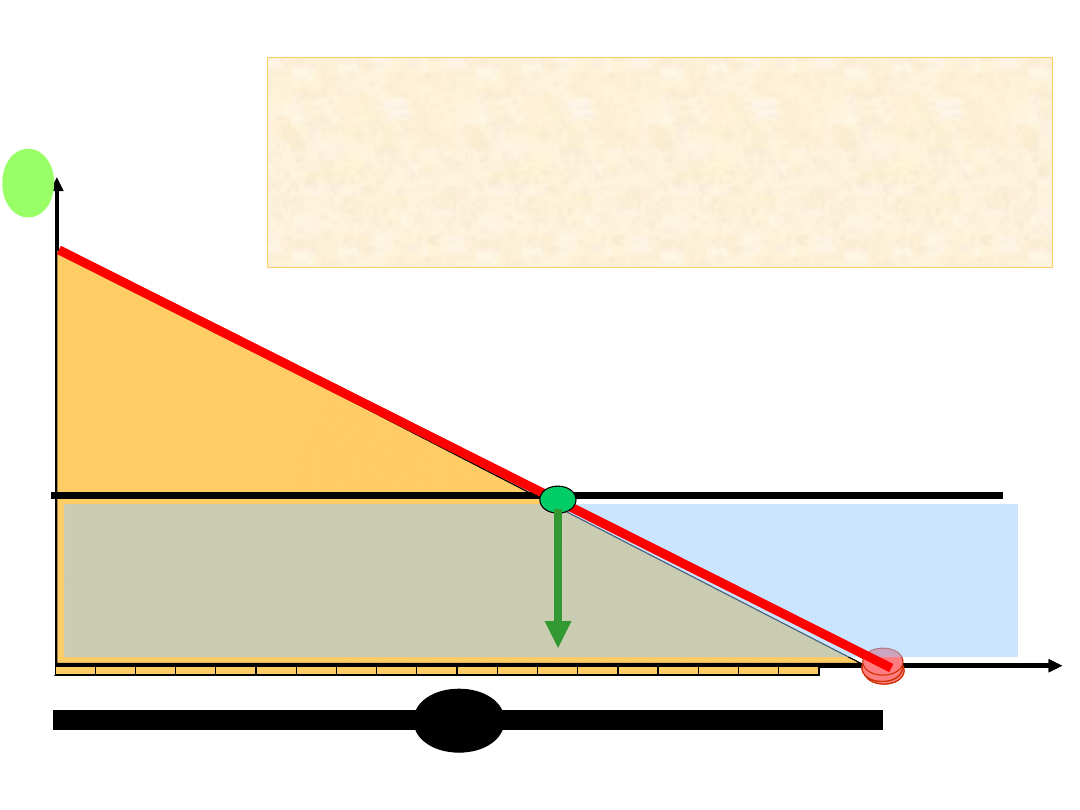

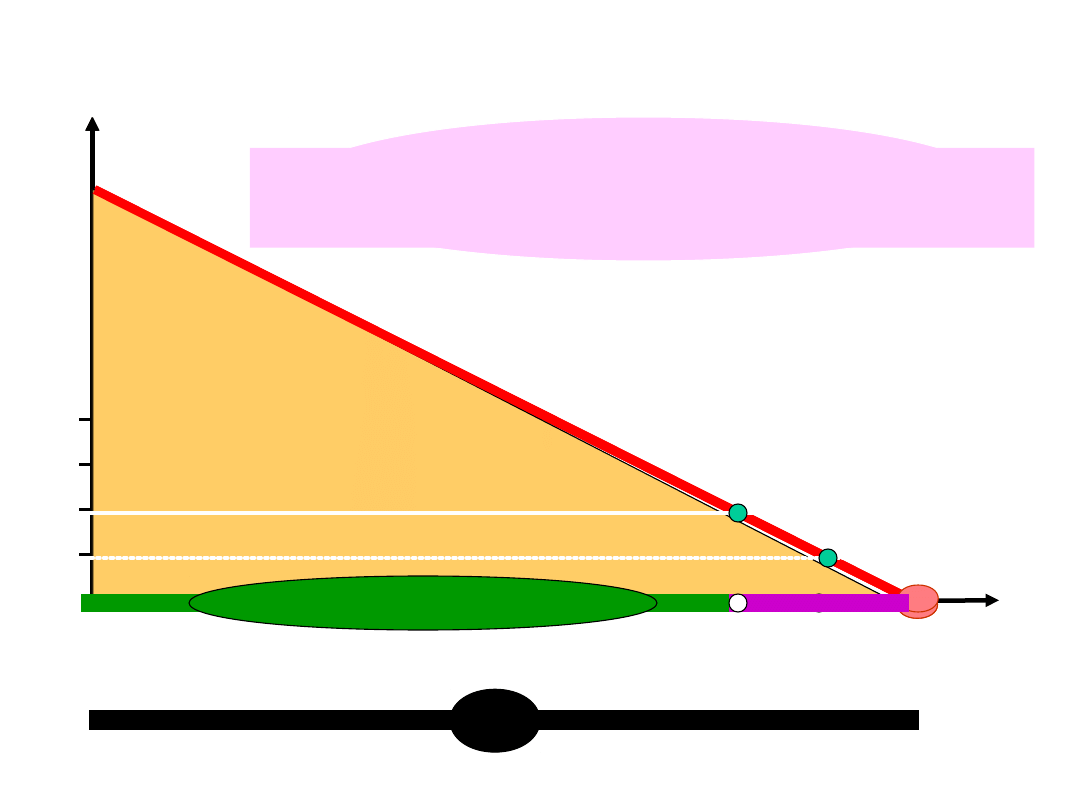

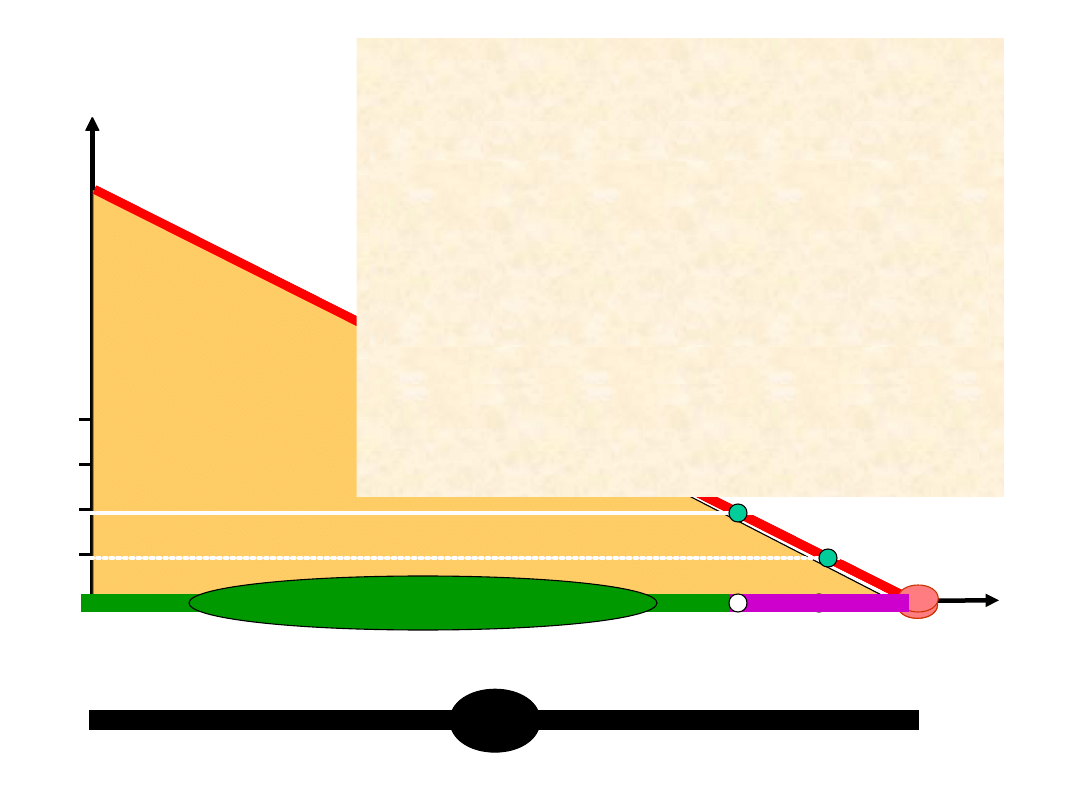

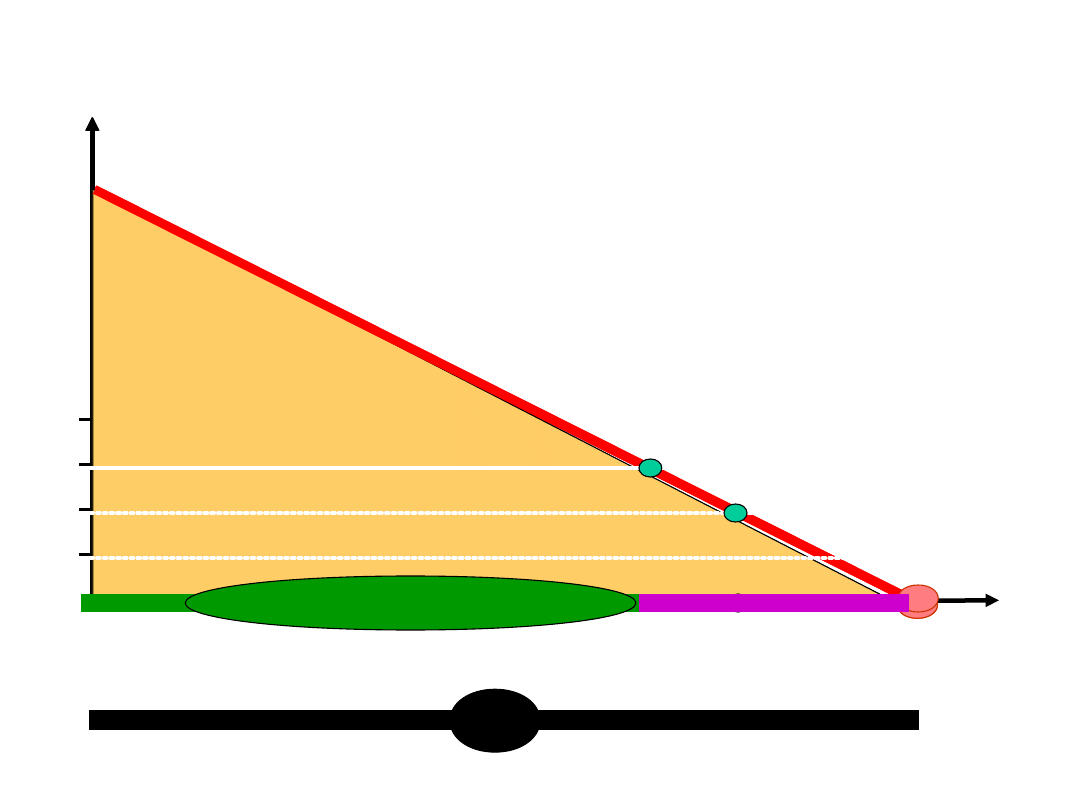

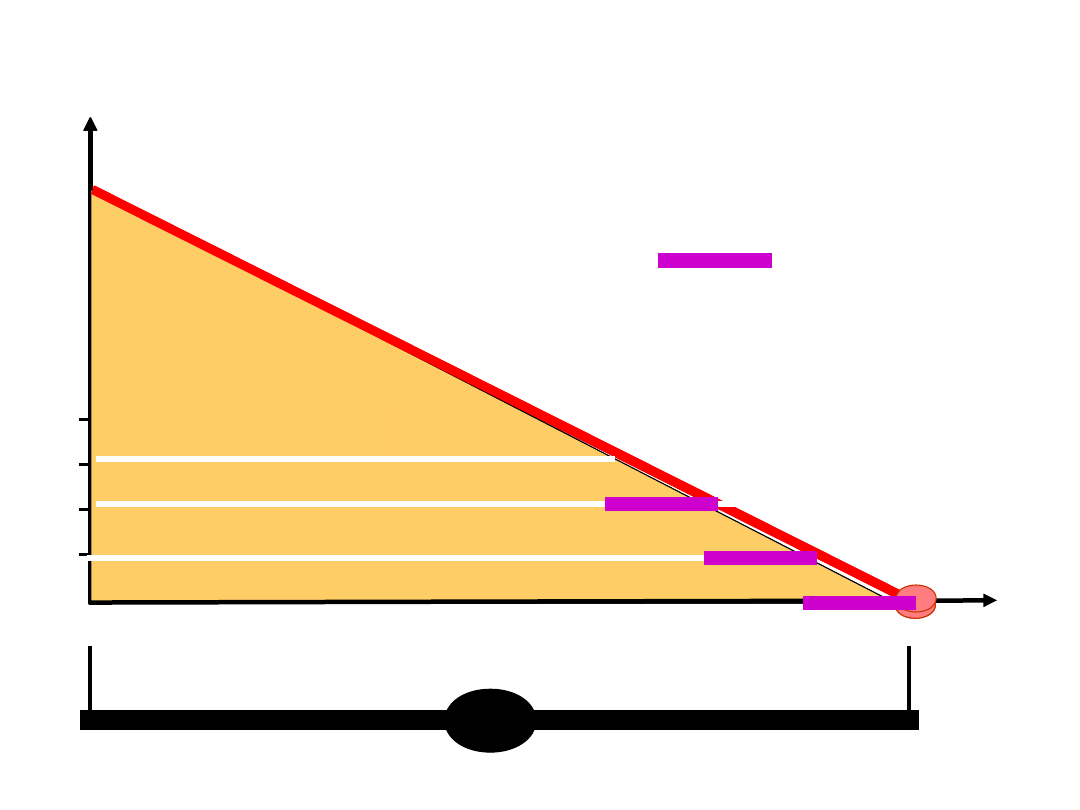

Energią gospodarki jest wydatek rzeczywisty

To wydatek rzeczywisty uruchamia

To wydatek rzeczywisty uruchamia

proces mnożnikowy

proces mnożnikowy

96

WYDATEK RZECZYWISTY

WYDATEK RZECZYWISTY

NA WYKRESIE

NA WYKRESIE

97

R

A*

Wydatek potencjalny wzdłuż

całej linii jest stały

A

Wartość wydatku

potencjalnego

Przedłużając linię w dół

Przedłużając linię w dół

otrzymujemy

otrzymujemy

A

98

R

A*

A

Stopa procentowa przyjmuje

jednak wartość dodatnią

A

Część wydatku potencjalnego

Część wydatku potencjalnego

zostaje wycięta

zostaje wycięta

d

R

realizowana jest

realizowana jest

pozostała część

pozostała część

A - d

R

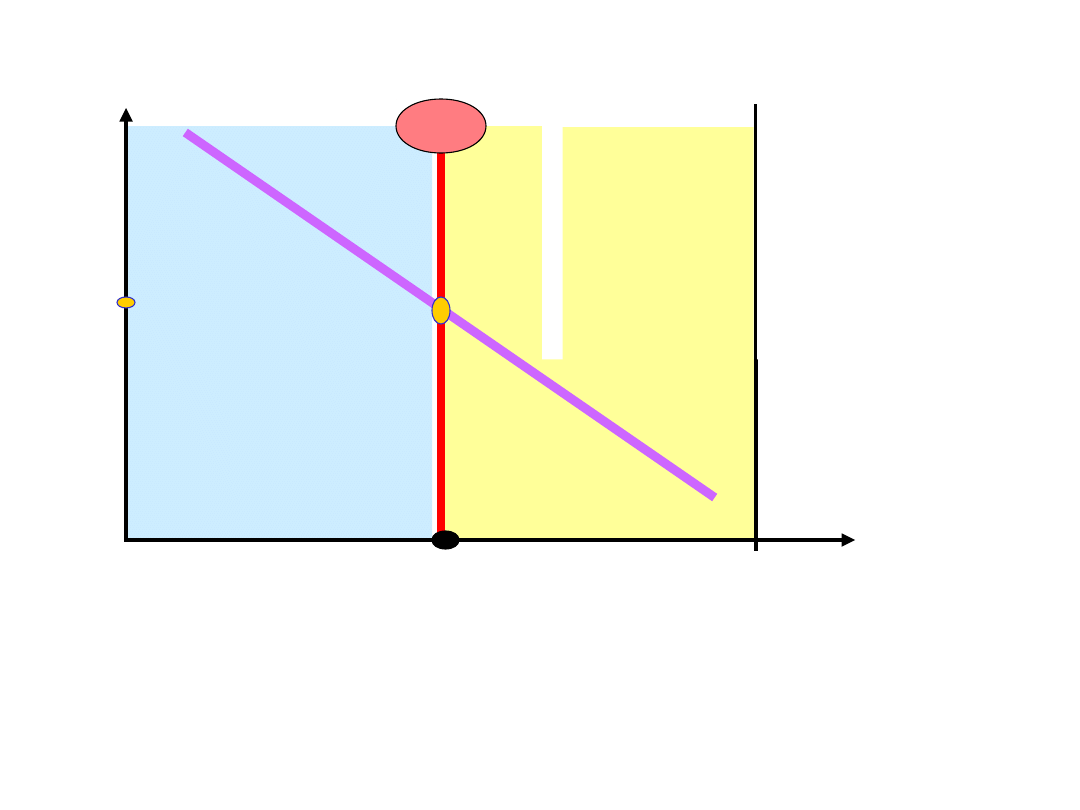

99

R

A*

A

A

A - d

R

A*

=

jest to wydatek

rzeczywisty

100

R

A*

A

Gospodarka przesuwa

się wzdłuż linii funkcji

wydatku rzeczywistego

Wydatek rzeczywisty zależy od

A*

=

A

-

d

R

stopy procentowej

wydatku potencjalnego

Gdy stopa procentowa maleje

101

R

A*

A

Wydatek rzeczywisty rośnie

102

R

A*

zmiany wydatku rzeczywistego

osiąganego z danego

wydatku potencjalnego

zmiany stopy procentowej powodują

A

103

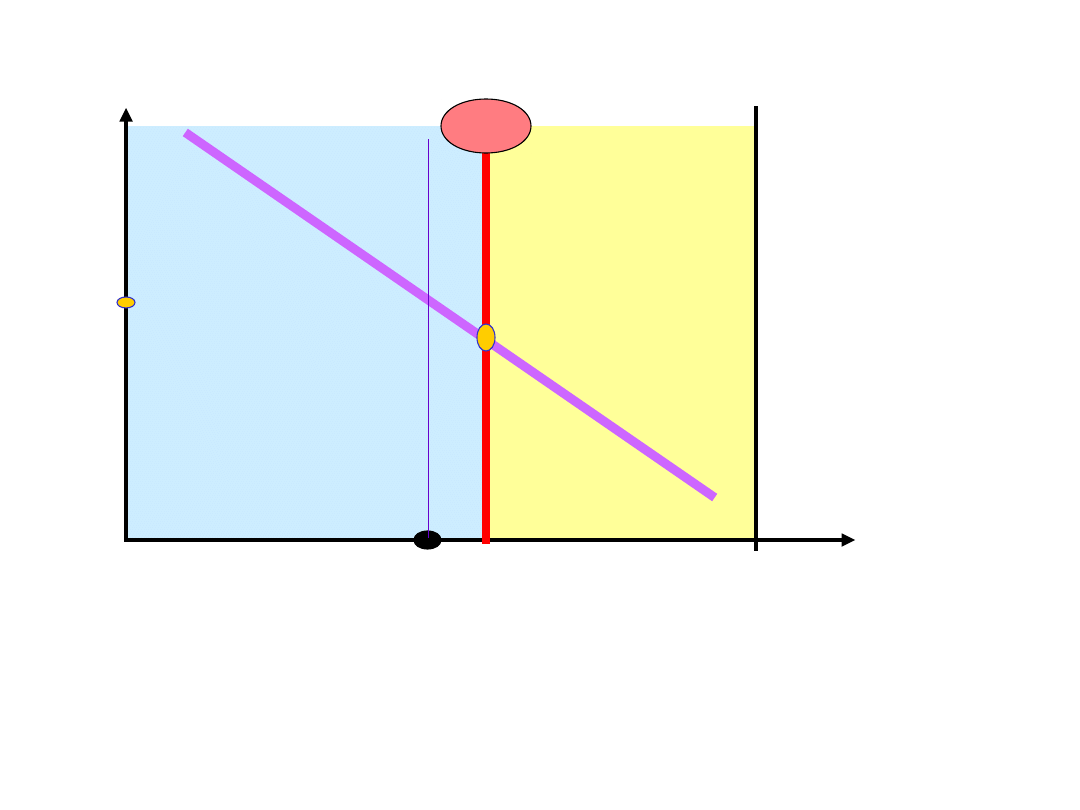

A

A*

R

gdy wydatek potencjalny rośnie

to linia wydatku przesuwa

się równolegle w prawo

A*

=

A

-

d

R

104

A

R

A

gdy wydatek potencjalny rośnie

to linia wydatku przesuwa

się równolegle w prawo

A*

=

A

-

d

R

A*

105

A

R

A

gdy wydatek potencjalny rośnie

to linia wydatku przesuwa

się równolegle w prawo

A*

=

A

-

d

R

A*

106

A

R

A

gdy wydatek potencjalny rośnie

to linia wydatku przesuwa

się równolegle w prawo

A*

=

A

-

d

R

A*

107

A

R

A

gdy wydatek potencjalny rośnie

to linia wydatku przesuwa

się równolegle w prawo

A*

=

A

-

d

R

A*

108

A

R

wydatek rzeczywisty rośnie

A*

=

A

-

d

R

A*

A

109

R

A* A* GNP

Stopa procentowa

zmienia poziom GNP

GNP = A*

A*

A

-

d

R

=

GNP = ( A -

d

R )

110

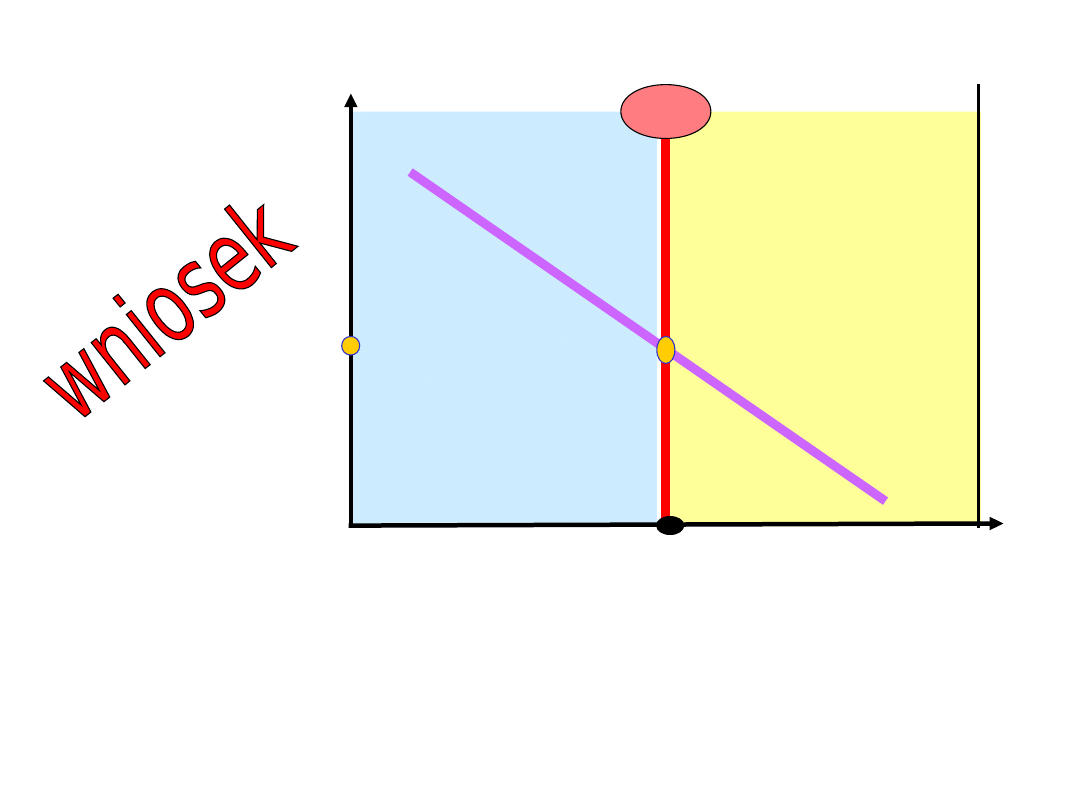

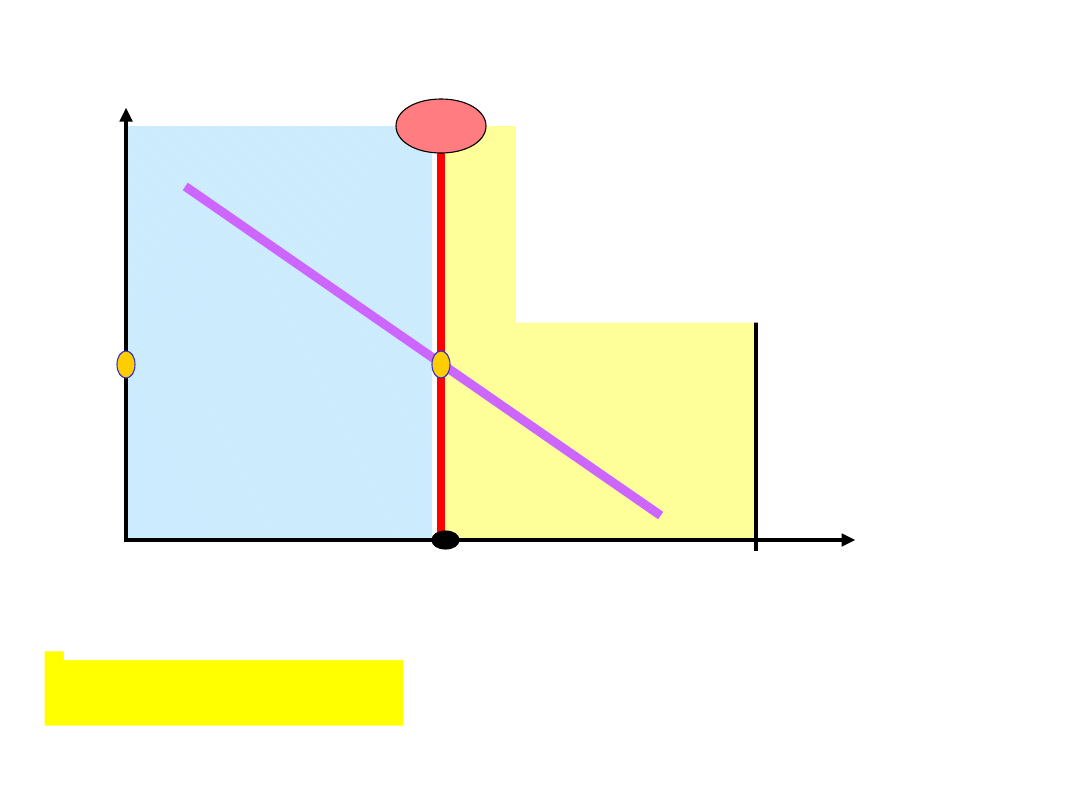

GNP = (

A

- d R)

Siły realne

Siły finansowe

Równanie ukazuje jak na GNP

oddziałują siły realne i siły finansowe

111

GNP = (

A

- d R)

Równanie równowagi rynku towarowego

112

Równowaga rynkowa

po raz ostatni

113

Gdy odpływy nie równają się

dopływom to brak jest równowagi

Pytanie

:

W jaki sposób dochodzi do przy-

wrócenia zgodności pomiędzy

odpływami a przypływami

,

114

Funkcja odpływu

Funkcja dopływu

(1 - r) MR

To wydatek rzeczywisty

popytowy

załóżmy brak równowagi:

odpływy są większe od dopływów

>

w tej sytuacji prawa strona musi

dopasować się do lewej

w danym okresie wydatek

potencjalny jest stały i nie

ulegnie zmianie

A - d

R

W danym roku odpływy są stałe

a to dokonuje się za sprawą stopy procentowej

w tej sytuacji dopasowanie dopływów

do odpływów może dokonać się tylko

drogą regulacji skali wycięcia

WNIOSEK

stopa procentowa poprzez swe zmiany

dopasowuje odpływy do dopływów i

tą drogą zapewnia równowagę globalną

=

115

Ilustracja graficzna

Oszczędności - Inwestycje

116

R

I = e - d R

I, S

Stopa procentowa wynosi

S

S

Oszczędności wynoszą

Inwestycje wynoszą

117

S

R

I = e - d R

I, S

Inwestycje to jeszcze nie ma -

szyny, budynki, ale środki

finansowe, które je sfinansują

Kredyt inwestycyjny

118

S

R

I, S

w warunkach nierównowagi

siły wewnętrzne wywierają

presję na stopę procentową

Stopa procentowa maleje - inwestycje (kredyt) rosną

119

S

R

I, S

Stopa procentowa maleje - inwestycje (kredyt) rosną

120

S

R

I, S

Stopa procentowa maleje - inwestycje (kredyt) rosną

121

S

R

I, S

Stopa procentowa maleje - inwestycje (kredyt) rosną

122

S

R

I, S

Stopa procentowa maleje - inwestycje (kredyt) rosną

123

S

R

I, S

Wszystkie oszczędności zostają

wybrane na kredyt inwestycyjny

Stopa procentowa poprzez

swoje zmiany dopasowuje

odpływy do dopływów

.

124

S

R

I, S

POJĘCIA

bieżąca stopa procentowa

to stopa, jaka aktualnie

jest oferowana przez banki

stopa równowagi

to stopa która zapewnia

dopaso-

wanie dopływów do

odpływów

Przyczyną braku równowagi jest to, iż bieżąca stopa

procentowa jest za wysoka, albo za niska w

stosunku do stopy równowagi

Równowaga ma miejsce gdy

Bieżąca stopa procentowa

osiąga poziom stopy równowagi

R = R*

R*

125

126

Stopa procentowa - poprzez swe zmiany zapewnia

równowagę pomiędzy odpływami a dopływami

127

Rola stopy

Rola stopy

procentowej

procentowej

podsumowanie

128

Zmiana stopy procentowej zmienia poziom GNP

GNP = (

A

- d

R

)

Stopa procentowa poprzez swe

zmiany na-

prowadza gospodarkę na stan

równowagi

(

1 - r) MR = A - d

R

129

Zmiana stopy procentowej zmienia poziom GNP

GNP = (

A

- d

R

)

Stopa procentowa poprzez swe

zmiany na-

prowadza gospodarkę na stan

równowagi

(

1 - r) MR = A - d

R

Stopa procentowa wymusza określony przez stopę

poziom efektywności kraju (selektywna właściwość)

130

S

elektywna właściwość stopy procentowej

Stopa procentowa nie dopuszcza do realizacji

niedostatecznie efektywnych przedsięwzięć, w ten

sposób chroni gospodarkę przed chybionymi i

nierentownymi inwestycjami

chroni nasze oszczędności (one finansują

dopływy) przed „defraudacją”. Sprawia, że nasze

oszczędności są wykorzystane jak najefektywniej

jednocześnie

R

Gdyby stopa procentowa

nie działała selektywnie??

PYTANIE

PYTANIE

131

R

Przyjmijmy, iż dwa lata temu zdepono-

wałeś w banku 1000zł. Po dwu latach

wycofujesz oszczędności i dostajesz

1400zł.

Jeśli stopa prcentowa nie miałaby

właściwości selektywnej to teraz

za te 1400zł kupisz mniej aniżeli

dwa lata temu za 1000zł

S

elektywna właściwość stopy procentowej

Jeśli na oszczędzaniu ludzie

będą tracić

to:

to:

nie będzie oszczędności

nie będzie inwestycji

Nie będzie rozwoju

132

R

W długim okresie czasu selektywna

właściwość stopy procentowej

zapewnia gospodarce rozwój

133

Bieżące

GNP

Bieżąca

równowaga

Rozwój

R

R

pod

sum

ow

an

ie

Stopa procentowa

rządzi gospodarką

Kto ma wpływ na stopę pro-

centową ten ma władzę

nad gospodarką

134

R

Każdy decydent chcąc za pomocą stopy

procentowej zapewnić gospodarce

odpowiedni poziom GNP

równowagę globalną

długofalowy rozwój

Kto ma wpływ na stopę pro-

centową ten ma władzę

nad gospodarką

Musi wiedzieć przy pomocy jakich

sił oddziaływać na stopę procentową

i jak tych sił ich używać

Innymi słowy

Do tego celu potrzebna jest znajomość

czynników kształtujących poziom

stopy procentowej

W tym celu należy poznać

podaż pieniądza

popyt na pieniądz

135

Podaż

pieniądza

136

Ms = Cu +

D

p. poza bankiem

Przez pieniądz rozumiemy

p.

w banku

depozyty

Gotówka (banknoty i monety)

w obrocie pozabankowym

Nie wszystkie

depozyty to

pieniądze

.

i

Pieniędzmi w banku są tylko

depozyty czekowe

depozyty na żądanie

137

i

Pieniędzmi w banku są tylko

depozyty czekowe

depozyty na żądanie

karta debetowa

Karta

Karta

kredytowa

kredytowa

nie jest pieniądzem

nie jest pieniądzem

Pieniądzem musi być aktywem,

nigdy pasywem

138

W globalnej podaży pieniądza

dominują depozyty

Ms = Cu + D

M

M

s

s

Cu

Cu

D

139

Ms = Cu + D

W obrębie depozytów około 75 - 80%

to tzw. pieniądz bankowy

Cu

Cu

D

p

ie

n

ią

d

z

b

an

ko

w

y

140

Pieniądz bankowy, to

główny składnik podaży

masy pieniężnej

Ms = Cu + D

Cu

Cu

D

p

ie

n

ią

d

z

b

an

ko

w

y

141

Ms = Cu + D

Pieniądz tworzą dwie instytucje:

Bank centralny ( mennica)

Banki komercyjne

Efektem działalności

banków jest

pieniądz bankowy

Efektem działalności

mennicy jest

pieniądz gotówkowy

142

Ms = Cu + D

Stąd pytanie

Jak powstaje pieniądz

Jak powstaje pieniądz

bankowy ???

bankowy ???

Cu

Cu

D

p

ie

n

ią

d

z

b

an

ko

w

y

Pieniądz bankowy, to główny

składnik podaży masy pieniężnej

143

Podaż pieniądza w banku

Kreacja pieniądza bankowego

144

D

K

Re

Przyjmowanie

depozytów

Udzielanie

kredytów

Bank jest jedyną instytucją, która może

handlować cudzymi pieniędzmi

Źródłem udzielanego kredytu jest gotówka,

która wpłynęła w postaci depozytu

Pozostałe operacje

Zwrot

depozytów

Zwrot

kredytów

%

%

Operacje bierne

Operacje czynne

145

D

K

Re

Przyjmowanie

depozytów

Udzielanie

kredytów

Zwrot

depozytów

Zwrot

kredytów

%

%

Pytanie:

dlaczego banki nie boją się braku

wypłacalności

146

D

K

Re

Mamy tu dwa przeciwstawne procesy:

gotówka do banku napływa

gotówka z banku odpływa

te dwa przeciwstawne strumienie

w dłuższym czasie równoważą się

147

D

K

Re

Na ewentualność przewagi odpływu

nad napływem gotówki, banki są

zmuszone do utrzymywania rezerw

W banku są rezerwy przymusowe i dobrowolne

Rezerwy muszą być koniecznie

utrzymywane w gotówce

148

D

K

Re

Stopę rezerw oznaczamy przez „

r

”

(

rezerwy przymusowe i dobrowolne

)

Poziom rezerw wyznacza formuła

Re = r D

Tyle gotówki musi być zawsze w sejfie

149

Tworzenie pieniądza w banku oddaje

pierwsze prawo bankowe

150

Pierwsze prawo bankowe

Zaciągnąłeś w banku kredyt, np. 10 000. Za te

środki kupiłeś w małej firmie dobry komputer.

Firma część utargu lokuje w banku zakładając

sobie tam konto.

W ten sposób powstał nowy depozyt

Każdy kredyt -

poprzez osoby trzecie

-

tworzy nowy depozyt

151

Każdy kredyt -

poprzez osoby trzecie

- tworzy

nowy depozyt

Depozyt powstały na kanwie kredytu to

depozyt wtórny

(bezgotówkowy)

Depozyt pierwotny

(gotówkowy) to depozyt

liczony ilością gotówki, jaką bank dysponuje

i którą bank pożycza kredytobiorcom

D

b

D

g

Depozyty pierwotne - via mechanizm kre-

dytowania - tworzą depozyty wtórne

D

g

D

b

K

II

I

Depozyty wtórne to

pieniądz bankowy

152

Powrót do definicji

pieniądz bankowy

POJĘCIA

POJĘCIA

153

W banku są dwa rodzaje depozytów: pierwotne i wtórne

D = D

g

+ D

b

Pieniądz w banku

D

b

Pieniądz bankowy

154

D = D

g

+ D

b

Definicja podaży pieniądza przyjmuje postać:

Ms = Cu + D

Dg + D

b

Cu

Cu

D

p

ie

n

ią

d

z

b

an

ko

w

y

D

D

b

b

155

D = D

g

+ D

b

Definicja podaży pieniądza przyjmuje postać:

Ms = Cu + D

Dg + D

b

Cu

Cu

D

p

ie

n

ią

d

z

b

an

ko

w

y

D

D

b

b

D

D

g

g

156

Ms = Cu + D

Dg + D

b

Cu

Cu

D

p

ie

n

ią

d

z

b

an

ko

w

y

D

D

b

b

D

D

g

g

Cu

Cu

D

p

ie

n

ią

d

z

b

an

ko

w

y

D

D

b

b

D

D

g

g

157

Cu oraz Dg to gotówka w całej gospodarce,

nazywamy ją

bazą monetarną

(

M

B

)

M

B

= Cu + Dg

Ms = Cu + Dg + D

b

M

B

Cu

Cu

D

p

ie

n

ią

d

z

b

an

ko

w

y

D

D

b

b

D

D

g

g

M

M

B

B

158

M

B

pieniądz „menniczy”, gotówkowy

D

b

pieniądz bankowy, bezgotówkowy

Dwie definicje pieniądza

Ms = Cu + Dg + D

b

M

B

Ms = Cu + D

159

Ms = Cu + Dg + D

b

M

B

pieniądz gotówkowy (banknoty i monety)

tworzy tylko bank centralny.

Bank ten nie może tworzyć

pieniądza bezgotówkowego

pieniądz bezgotówkowy ( bankowy)

toworzą tylko banki komercyjne, ale

banki te nie mogą tworzyć

banki te nie mogą tworzyć

pieniądza gotówkowego

pieniądza gotówkowego

M

s

= Cu + +

D

b

M

B

+

160

Kwantyfikacja I prawa bankowego

Kwantyfikacja I prawa bankowego

Funkcja podaży pieniądza w banku

Funkcja podaży pieniądza w banku

Ile z danego depozytu gotówkowego powstanie

pieniądza w banku i tą drogą pieniądza bankowego?

161

Przykład numeryczny

Nowa gotówka napływa do banku.

Jej wysokość wynosi 6000zł.

Nowa gotówka zawsze pochodzi

Nowa gotówka zawsze pochodzi

z banku centralnego

z banku centralnego

BC

BC

BK

BK

B

Bank handlowy zaciąga pożyczkę

w banku centralnym

162

Przykład numeryczny

Kolor czerwony informuje o tym gdzie

znajduje się gotówka

Nowa gotówka - to dla banku

Nowa gotówka - to dla banku

handlowego depozyt pierwotny

handlowego depozyt pierwotny

Dg = 6000

r = 0,25

Stopa rezerw wynosi r = 0,25

163

Depozyt REZERWY Kredyty

6000

1

nowa gotówka napływa

nowa gotówka napływa

do banku

do banku

6000

164

Depozyt REZERWY Kredyty

6000

1

Bankier zabiera gotówkę i przenosi

Bankier zabiera gotówkę i przenosi

ją na dział „kredyty”, ale 25% sumy

ją na dział „kredyty”, ale 25% sumy

musi zamknąć w sejfie

musi zamknąć w sejfie

165

Depozyt REZERWY Kredyty

6000

1

1500

4500

Bankier zabiera gotówkę i przenosi

Bankier zabiera gotówkę i przenosi

ją na dział „kredyty”, ale 25% sumy

ją na dział „kredyty”, ale 25% sumy

musi zamknąć w sejfie

musi zamknąć w sejfie

6000

166

Depozyt REZERWY Kredyty

6000

1

1500

4500

4500

Ktoś przychodzi do banku i zaciąga

kredyt.

Gotówka jest wyprowadzona poza bank

Ten ktoś kupuje w jakiejś firmie np. komputer

Ten ktoś kupuje w jakiejś firmie np. komputer

Firma komputerowa cały utarg przynosi

Firma komputerowa cały utarg przynosi

do banku i zakłada sobie konto

do banku i zakłada sobie konto

167

Depozyt REZERWY Kredyty

6000

1

1500

4500

4500

2

W ten sposób powstał

pierwszy

depozyt bezgotówkowy

168

Depozyt REZERWY Kredyty

6000

1

1500

4500

4500

2

sytuacja się powtarza

sytuacja się powtarza

169

Depozyt REZERWY Kredyty

6000

1

1500

4500

4500

2

1125

3375

sytuacja się powtarza

sytuacja się powtarza

170

Depozyt REZERWY Kredyty

6000

1

1500

4500

4500

2

1125

3375

3375

sytuacja się powtarza

sytuacja się powtarza

171

Depozyt REZERWY Kredyty

6000

1

1500

4500

4500

2

1125

3375

3375

3

Powstał kolejny

depozyt bezgotówkowy

172

Depozyt REZERWY Kredyty

6000

1

1500

4500

4500

2

1125

3375

3375

3

Powstał kolejny

depozyt bezgotówkowy

dlaczego jest to depozyt

bezgotówkowy ?

z punktu widzenia osoby zakładającej

konto jest to depozyt gotówkowy

ale z punktu widzenia banku nie.

ale z punktu widzenia banku nie.

Ilość gotówki jaka jest w systemie

Ilość gotówki jaka jest w systemie

bankowym nie uległa zmianie

bankowym nie uległa zmianie

Ta gotówka, to dla banku

nie nowa lecz stara gotówka

173

Depozyt REZERWY Kredyty

6000

1

1500

4500

4500

2

1125

3375

3375

3

dlaczego jest to depozyt

bezgotówkowy ?

z punktu widzenia osoby zakładającej

konto jest to depozyt gotówkowy

ale z punktu widzenia banku nie.

ale z punktu widzenia banku nie.

Ilość gotówki jaka jest w systemie

Ilość gotówki jaka jest w systemie

bankowym nie uległa zmianie

bankowym nie uległa zmianie

174

Depozyt REZERWY Kredyty

6000

1

1500

4500

4500

2

1125

3375

3375

3

175

Depozyt REZERWY Kredyty

6000

1

1500

4500

4500

2

1125

3375

3375

3

844

2531

3375

2531

176

Depozyt REZERWY Kredyty

6000

1

1500

4500

4500

2

1125

3375

3375

3

844

2531

2531

177

Depozyt REZERWY Kredyty

6000

1

1500

4500

4500

2

1125

3375

3375

3

844

2531

2531

4

178

Depozyt REZERWY Kredyty

6000

1

1500

4500

4500

2

1125

3375

3375

3

844

2531

2531

4

633

1898

179

Depozyt REZERWY Kredyty

6000

1

1500

4500

4500

2

1125

3375

3375

3

844

2531

2531

4

633

1898

5

1898

180

Depozyt REZERWY Kredyty

6000

1

1500

4500

4500

2

1125

3375

3375

3

844

2531

2531

4

633

1898

5

1898

475

1423

181

Depozyt REZERWY Kredyty

6000

1

1500

4500

4500

2

1125

3375

3375

3

844

2531

2531

4

633

1898

5

1898

475

1423

1423

6

182

Depozyt REZERWY Kredyty

6000

1

1500

4500

4500

2

1125

3375

3375

3

844

2531

2531

4

633

1898

5

1898

475

1423

1423

6

356

1067

183

Depozyt REZERWY Kredyty

6000

1

1500

4500

4500

2

1125

3375

3375

3

844

2531

2531

4

633

1898

5

1898

475

1423

1423

6

356

1067

Są to depozyty wtórne zwane

pieniądzem bankowym

Każdy kolejny depozyt wtórny

jest coraz mniejszy

Jest to pieniądz

bezgotówkowy

184

Depozyt REZERWY Kredyty

6000

1

1500

4500

4500

2

1125

3375

3375

3

844

2531

2531

4

633

1898

5

1898

475

1423

1423

6

356

1067

185

Depozyt REZERWYKredyty

6000

1

1500

4500

4500

2

1125

3375

3375

3

844

2531

2531

4

633

1898

5

1898

475

1423

1423

6

356

1067

n

0

0

0

......

.......

......

6000

18000

Proces tworzenia depozytów

wtórnych trwa do czasu

aż cała gotówka zostanie

zamknięta w sejfie

Gdy tak się stanie to ilość pie-

niądza stworzonego przez bank

jest maksymalna.

Ilość pieniądza

w banku jest też maksymalna

24000

Z 6000 gotówki Bank stworzył 24000 pieniądza

w banku

Ilość

pieniądza bezgotówkowego (

bankowego

)

stworzonego przez bank wynosi

D

b

= 24000 - 6000 = 18000

186

6000

18000

24000

Z 6000 gotówki Bank stworzył 24000 pieniądza

w banku

Relacja pieniądza w banku do gotówki, która ten

pieniądz stworzyła wynosi

24000

6000 =

4

Tę samą relację oferuje

Jest to mnożnik

pieniądza bankowego

1

r

=

1

0,25

= 4

1

r

=

q

b

To mnożnik pieniądza

bankowego

Funkcja podaży pieniądza w banku przyjmuje postać

1

r

D

g

D =

Gdy proces tworzenia depozytów ustaje,

to cała gotówka jest w sejfie

Re

Jeśli r = 0,25, a ilość depozytów gotówkowych

Dg = 2000, to po zakończeniu procesu kreacji

w banku będzie 8000 depozytów w tym

pieniądza bankowego 6000

Ile wówczas wyniosą rezerwy ???

2000

187

Podaż pieniądza w całej gospodarce

(w banku i poza bankiem)

188

W gospodarce pieniądz funkcjonuje:

w banku i poza bankiem

Ms =

Cu

+

Dg + D

b

Do tej pory

zajmowaliśmy się

pieniądzem w banku

D =

1

r

D

g

sformułowaliśmy funkcję

podaży pieniądza w

banku

189

W gospodarce pieniądz funkcjonuje:

w banku i poza bankiem

D =

1

r

D

g

Teraz chcemy ustalić od

czego

zależy podaż pieniądza w

całej

gospodarce

Innymi słowy chcemy sformułować agregatową

(makroekonomiczną) funkcja podaży pieniądza

Aby to uczynić należy uwzględnić

pieniądz poza bankiem „

Cu

”

Drogą po temu jest sformułowanie

współ-

czynnika formy preferencji

płatności „c”

Ms =

Cu

+

Dg + D

b

190

Współczynnik formy preferencji płatności

Cu - to roczna wartość transakcji jaką Ty zrerali-

zowałeś posługując się gotówką ,

np. 1000

D

- to roczna wartość transakcji zrealizowanych

przez Ciebie przy pomocy czeków

np. 10000

informuje o Twoich

upodobaniach

w zakresie form regulacji

płatności

Cu

D

Dziesięć razy bardziej wolisz płacić

czekiem niż gotówką.

Gotówka jest Ci jednak niezbędna

191

Cu

D

Dziesięć razy bardziej wolisz płacić

czekiem niż gotówką.

Gotówka jest Ci jednak niezbędna

Taka relacja obliczona dla

całego społeczeństwa to

C

u

D

Współczynnik formy

preferencji płatności

c

= c

192

C

u

D

= c

W skali makro jest on w miarę stały.

Z tej racji jest to parametr beha-

wioralny. Opisuje on upodobania

płatnicze całego społeczeństwa

wartość „

c”

na mocy behawioryzmu jest znana ad hoc

193

Ms =

Cu

+

Dg + D

b

Z tego wzoru obliczamy

C

u

Cu = c D

c D

C

u

D

= c

M

s

M

B

=

1 + c

r + c

=

q

o

Dokonując odpowiednich przekształceń otrzy-

mujemy pieniężny mnożnik ogólnogospodarczy

Mnożnik

„

q

o”

informuje o masie pieniężnej,

jaką uzyska się z jednej złotówki

pieniądza menniczego

194

Z wykorzystaniem mnożnika agregatową

funkcję podaży pieniądza zapisujemy

M

s

M

B

=

1 + c

r + c

=

q

o

1 + c

r + c

=

M

s

q

o

Jeśli qo = 3 , a baza monetarna 2000,

to podaż pieniądza wyniesie 6000.

W tej sumie 4000 to pieniądz bankowy

M

B

195

Podaż pieniądza w banku i całej gospodarce

W obu przypadkach podaż pieniądza

zależy od gotówki i mnożnika

M

s

= q

o

M

B

1

r

D

g

D =

Funkcja podaży pieniądza w banku

Agregatowa funkcja podaży pieniądza

Oba równania mówią o tym samym,

tj. o podaży pieniądza. Pierwsze o

podaży pieniądza w banku, drugie

o podaży w całej gospodarce.

Gotówka w banku

Gotówka w całej gospodarce

196

M

s

= q

o

M

B

1

r

D

g

D =

*

mnożnik bankowy „

1/r

” mówi, jak

„rozmnaża” się gotówka w banku;

mnożnik ogólnogospodarczy ”qo” mówi, jak

rozmnaża się gotówka w całej gospodarce

W obu przypadkach podaż pieniądza

zależy od gotówki i mnożnika

Mno

żnik

ogó

lnog

osp

oda

rczy

jest

zaw

sze

mni

ejsz

y od

ban

kow

ego

Dlaczego???

197

Od czego podaż pieniądza nie zależy

M

s

= q

o

M

B

Funkcja mówi od czego w skali

makro zależy podaż pieniądza,

w ten sposób mówi też od

czego nie zależy

Podaż nie zależy od

:

poziomu GNP

stopy procentowej

198

To po co zajmowaliśmy się podażą pieniądza?

stopy procentowej

Wprawdzie podaż pieniądza

nie zależy od stopy procentowej,

to jednak -

to jednak -

co potraktujmy jako tezę

co potraktujmy jako tezę

do udowodnienia

do udowodnienia- stopa procentowa

- stopa procentowa

zależy od podaży pieniądza

zależy od podaży pieniądza

M

M

s

s

R

R

199

to jednak -

to jednak -

co potraktujmy jako tezę

co potraktujmy jako tezę

do udowodnienia

do udowodnienia- stopa procentowa

- stopa procentowa

zależy od podaży pieniądza

zależy od podaży pieniądza

chcąc zrozumieć te zależności już teraz

przygotujmy pod to pole, tj. pokażmy:

podaż pieniądza na wykresie

kontrolę podaży pieniądza

skoro podaż pieniądza określa „R”, to,

to jak kontroluje się zasób pieniądza

będzie wpływać na stopę procentową

200

Podaż pieniądza na wykresie

Ms

R

Ms

Podaż pieniądza nie zależy

od stopy procentowej

201

R

Ms

Ms

Podaż pieniądza rośnie

Podaż pieniądza na wykresie

202

R

Ms

Ms

Ms

Podaż pieniądza na wykresie

Podaż pieniądza rośnie

203

R

Ms

Ms

Ms

Podaż pieniądza na wykresie

Podaż pieniądza rośnie

204

R

Ms

Ms

Ms

Podaż pieniądza na wykresie

Podaż pieniądza rośnie

205

R

Ms

Ms

Ms

Podaż pieniądza na wykresie

Podaż pieniądza rośnie

206

R

Ms

Ms

Ms

Podaż pieniądza na wykresie

Podaż pieniądza rośnie

207

R

Ms

Ms

Ms

Podaż pieniądza na wykresie

Podaż pieniądza rośnie

208

R

Ms

Ms

Stopa procentowa nie

ma wpływu na

zmiany podaży

pieniądza

Ms

Ms

Podaż pieniądza na wykresie

209

Kontrola podaży pieniądza

skoro podaż pieniądza określa „R” ,to

M

s

R

210

Kontrola podaży pieniądza

M

s

R

to jak steruje się zasobem pieniądza

to jak steruje się zasobem pieniądza

będzie wpływać na stopę procentową

będzie wpływać na stopę procentową

211

O podaży pieniądza decyduje państwo

a co z bankami

główne parametry podaży pieniądza

baza monetarna

i stopa obowiązkowych rezerw

są w rękach państwa.

Rząd określając bazę monetarną i stopę rezerw

zakreśla pole kreacji pieniądza bankowego.

r

r

M

B

Tej wielkości banki nie przekroczą

Banki mają jedynie wpływ na czas w którym, te

zakreślone przez rząd możliwości wykorzystają

Pieniądz bankowy

Pieniądz bankowy

Na czas wpływ ma stopa procentowa

212

Rząd oddziałuje na

Mnożnik

Bazę monetarną

Ms = q

o

M

B

213

Rząd a mnożnik

Ms = q

o

M

B

q

o

214

1 + c

r + c

q

o

=

jak zmiana mnożnika

jak zmiana mnożnika

zmienia podaż pieniądza?

zmienia podaż pieniądza?

Ms =

1 + c

r + c

M

B

Wzrost mnożnika sprawia, iż z tej

samej bazy monetarnej uzyskuję

się większą masę pieniężną.

215

1 + c

r + c

q

o

=

Wzrost mnożnika sprawia, iż z tej

samej bazy monetarnej uzyskuję

się większą masę pieniężną.

M

s

=

Cu

+

Dg

+

D

b

Ms =

1 + c

r + c

M

B

216

1 + c

r + c

q

o

=

Gdy zmienia się mnożnik to ilość gotówki

w banku i poza bankiem nie ulega zmianie

zmiana mnożnika zmienia tylko

ilość depozytów wtórnych

M

s

=

Cu

+

Dg

+

D

b

Który skła

dnik poda

ży rośnie?

217

1 + c

r + c

q

o

=

To upodobania społeczeństwa co do

korzystania z gotówki, czeków, kart

płatniczych decydują o poziomie c.

rząd oddziałując na mnożnik

oddziałuje tylko na rezerwy

Rząd chcąc zmienić podaż

pieniądza nie rusza „c”. Jest to

parametr behawioralny

218

rząd oddziałując na mnożnik

oddziałuje tylko na rezerwy

REZERWY

rezerwy

przymusowe

rezerwy

dobrowolne

oddziałuje na

stopa rezerw

obowiązkowych

1 + c

r + c

q

o

=

stopa

dyskontowa

ręczne sterowanie

219

Dlaczego stopa dyskontowa wpływa

na poziom rezerw?

Aby odpowiedzieć na to pytanie musimy

do naszych rozważań wprowadzić

BANK CENTRALNY

BANK CENTRALNY

BC

220

Bank centralny pełni bardzo wiele funkcji

dla nas istotna jest tu jedna

bank centralny - bankiem

banków

bankiem ostatniej

instancji

BC

221

Bank handlowy w zamian za przekazanie wielu

swych kompetencji bankowi centralnemu może w

sytuacji krytycznej zwrócić się do niego o pomoc

Bank centralny pomocy tej nie może odmówić

Bank centralny jest jak karetka

pogotowia wzywana na pomoc

może zażądać pożyczki gotówkowej

222

B.H.

Bank centralny

rynek

K

Stopa dyskontowa

Mechanizm „ karetki pogotowia

Mechanizm „ karetki pogotowia”

stopa dyskontowa to

stopa procentowa po

jakiej BC udziela

pożyczki bankom

handlowym

223

10%

B.H.

Bank centralny

rynek

K

7%

12%

Stopa dyskontowa

stopą karną

, która ma sprawić, iż banki

handlowe po kredyt do BC zwrócą się w ostateczności

chroni to bank centralny przed naduży-

waniem go przez banki handlowe

przyjmijmy, iż stopa dyskontowa

wynosi też 7%

7%

U kogo teraz bank handlowy wolałby

pożyczać gotówkę ???

224

Mechanizm stopy karnej

Mechanizm stopy karnej

Biorąc pożyczkę z banku centralnego bank komer-

cyjny odniesie z tego tytułu stratę

Więc po co ją bierze?

Aby przetrwać. Tą drogą uzyskuje czas,

który pozwala mu na poprawę sytuacji

225

Bank handlowy nie musi iść po gotówkę do banku

centralnego, może wcześniej sam stworzyć u siebie

zapas gotówki, po który sięgnie w trudnej sytuacji

.

Biorąc pożyczkę z banku centralnego bank komer-

cyjny odniesie z tego tytułu stratę

Zapas gotówki to tzw.

rezerwy dobrowolne.

Bank utrzymuje dwa rodzaje rezerw

muszą być utrzymywane

(o tym decyduje BC)

przymusowe

dobrowolne

mogą być utrzymywane

o tym ile decyduje BH

Mechanizm stopy karnej

Mechanizm stopy karnej

226

Zarówno kredyt z banku centralnego

jak i rezerwy dobrowolne przyniosą

bankowi handlowemu stratę

dlaczego utrzymywanie

rezerw dobrowolnych

przynosi bankowi stratę

227

Są tu dwa rodzaje strat

Strata na kanwie

Strata na kanwie

kredytu z

kredytu z

BC

BC

Strata tytułem

Strata tytułem

rezerw

rezerw

dobrowolnych

dobrowolnych

decyduje poziom

stopy dyskontowej

decyduje poziom

stopy od kredytów

S

S

BC

S

S

Re

228

Są tu dwa rodzaje strat

S

S

BC

S

S

Re

Bank porównuje ze sobą obie straty

wybiera mniejsze zło

229

S

S

BC

S

S

Re

Jeśli strata wynikła z kredytu zaciągniętego

w banku centralnym jest większa od straty

wynikłej z utrzymywania rezerw

dobrowolnych, to wtedy

:

Banki handlowe będą groma-

dziły rezerwy dobrowolne

Bank porównuje ze sobą obie straty

230

Jeśli stopa dyskontowa jest ustalona na poziomie,

który zachęca banki handlowe do utrzymywania

rezerw, to wówczas:

jakakolwiek zmiana stopy dyskontowej prowadzi

do zmiany poziomu rezerw dobrowolnych

231

nie wszystkie banki handlowe

utrzymują rezerwy dobrowolne

czynią to tylko

czynią to tylko

banki duże

banki duże

232

BC

BH

BH

BH

BH

BH

BH

potrzebujący bank

czynią to tylko

czynią to tylko

banki duże

banki duże

w tej sytuacji

nie musi zwracać się o pożyczkę do BC

pożyczkę może zaciągnąć w banku komercyjnym

pożyczkę może zaciągnąć w banku komercyjnym

233

BC

BH

BH

BH

BH

BH

BH

Mówimy o pożyczce

Mówimy o pożyczce

na rynku

na rynku

międzybankowym

międzybankowym

234

BC

BH

BH

BH

BH

BH

BH

międzybankowym

międzybankowym

Na tym rynku

obowiązuje

R

B

R

B

międzybankowa stopa

procentowa

WIBOR

WIBOR

235

BC

BH

BH

BH

BH

BH

BH

R

B

„

WIBOR

” jest mniejsza od stopy

dyskontowej banku centralnego

R

Dlatego

Dlatego

bank centralny ustala

stopę dyskontową

wzrost stopy dyskontowej

powoduje wzrost stopy na

rynku międzybankowym

236

BC

BH

BH

BH

BH

BH

BH

R

B

R

Oddziaływanie stopy dyskontowej

na poziom rezerw dobrowolnych

dokonuje się

nie bezpośrednio lecz pośrednio

237

BC

R

B

R

Zmiana stopy dyskontowej zmienia stopę

procentową na rynku międzybankowym

a ta

zmienia poziom rezerw dobrowolnych

utrzymywanych przez duże banki

rezerwy

dobrowolne

238

Skoro gdy bank potrzebuje pomocy to musi

zaciągnąć pożyczkę w

banku centralnym

albo

sięgnąć do rezerw

dobrowolnych

gromadził rezerwy przymusowe

skoro teraz nie sięga po nie???

to po co

239

Zmiany bazy monetarnej

Ms = q

o

M

B

M

B

M

s

R

240

Baza monetarna to gotówka w całej gospodarce tzn.

w systemie banków komercyjnych oraz u firm i

gospodarstw domowych.

Jest to gotówka, która służy do obsługi

obrotu towarowego

M

B

= Cu + Dg

241

Bazą monetarną nie jest gotówka prze-

chowywana w banku centralnym.

Banknoty zgromadzone w banku centralnym

to magazyn banknotów. Te bilety bankowe nie

obsługują obrotu gospodarczego

M

B

= Cu + Dg

242

Bank

centralny

Otoczenie gospodarcze

banku centralnego

243

Banknoty w

gospodarce

Banknoty w magazynie

banku centralnego

244

W

zro

st b

azy

m

on

eta

rn

ej

Banknoty z magazynu przedostają

się do gospodarki,

245

W

zro

st b

azy

m

on

eta

rn

ej

Banknoty z magazynu przedostają

się do gospodarki,

246

W

zro

st b

azy

m

on

eta

rn

ej

Banknoty z magazynu przedostają

się do gospodarki,

247

W

zro

st b

azy

m

on

eta

rn

ej

Banknoty z magazynu przedostają

się do gospodarki,

248

W

zro

st b

azy

m

on

eta

rn

ej

Banknoty z magazynu przedostają

się do gospodarki,

249

W

zro

st b

azy

m

on

eta

rn

ej

Banknoty z magazynu przedostają

się do gospodarki,

Zasób gotówki w gospodarce rośnie

250

W

zro

st b

azy

m

on

eta

rn

ej

Zasób gotówki w gospodarce rośnie

251

Spadek bazy

monetarnej

Banknoty z gospodarki są

przechwytywane przez bank centralny i

składowane w magazynie

252

Spadek bazy

monetarnej

Banknoty z gospodarki są

przechwytywane przez bank centralny i

składowane w magazynie

253

Spadek bazy

monetarnej

Banknoty z gospodarki są

przechwytywane przez bank centralny i

składowane w magazynie

254

Spadek bazy

monetarnej

Banknoty z gospodarki są

przechwytywane przez bank centralny i

składowane w magazynie

255

Spadek bazy

monetarnej

Banknoty z gospodarki są

przechwytywane przez bank centralny i

składowane w magazynie

256

Spadek bazy

monetarnej

Banknoty z gospodarki są

przechwytywane przez bank centralny i

składowane w magazynie

257

Spadek bazy

monetarnej

Banknoty z gospodarki są

przechwytywane przez bank centralny i

składowane w magazynie

258

Spadek bazy

monetarnej

Banknoty z gospodarki są

przechwytywane przez bank centralny i

składowane w magazynie

Ilość gotówki w gospodarce maleje

259

W jaki sposób bank centralny

przemieszcza banknoty na linii

gospodarka - magazyn BC

PYTANIE

Do tego celu służą :

Obligacje skarbu

Obligacje skarbu

państwa

państwa

WALUTA

WALUTA

260

sektor

pozarządowy

RZĄD

Rząd drukuje obligacje

261

Rząd drukuje obligacje

Obligacje nabywa społeczeństwo za gotówkę

262

Obligacje nabywa społeczeństwo za gotówkę

263

Obligacje nabywa społeczeństwo za gotówkę

264

Obligacje nabywa społeczeństwo za gotówkę

265

Obligacje nabywa społeczeństwo za gotówkę

Gotówka została wycofana z obiegu i napłynęła

do banku cenntralnego

Baza monetarna

Baza monetarna

zmalała

zmalała

266

WARUNEK

Gotówka uzyskana ze sprze-

daży bonów musi być zam-

knięta w sejfie. Nie może

być

ona użyta do sfinanso-

wania zakupów rządowych

Baza monetarna

Baza monetarna

zmalała

zmalała

PA

MI

ĘT

AJ

267

PA

MI

ĘT

AJ

Rząd wypuszcza obligacje najczę-

ściej nie po to, aby zmniejszyć

bazę monetarną lecz, po to,

aby pokryć deficyt budżetowy

Jeśli tak się dziej, to baza monetarna nie maleje

Spadek bazy monetarnej

jest rzadkością

Powszechnym zjawiskiem jest

Wzrost bazy

monetarnej

268

Wzrost bazy

monetarnej

Co roku rząd kilkakrotnie

wykupuje obligacje

Jeśli nie może ich odkupić za pieniądze z podatków,

wówczas sięga po nowo wyemitowane banknoty.

269

Jeśli nie może ich odkupić za pieniądze z podatków,

wówczas sięga po nowo wyemitowane banknoty.

270

Jeśli nie może ich odkupić za pieniądze z podatków,

wówczas sięga po nowo wyemitowane banknoty.

271

Jeśli nie może ich odkupić za pieniądze z podatków,

wówczas sięga po nowo wyemitowane banknoty.

272

Jeśli nie może ich odkupić za pieniądze z podatków,

wówczas sięga po nowo wyemitowane banknoty.

273

Jeśli nie może ich odkupić za pieniądze z podatków,

wówczas sięga po nowo wyemitowane banknoty.

Baza monetarna rośnie

WARUNEK

WARUNEK

Środki na wykup obligacji nie mogą pochodzić

z podatków. Obligacje muszą być wykupione

za pomocą banknotów wziętych z magazynu

Banku Centralnego

274

R

R

M

s

M

s

Ms =

1 + c

r + c

M

B

gdy rząd

gdy rząd

zwiększa stopę rezerw

podaż pieniądza

podaż pieniądza

zależy od rządu

zależy od rządu

podaż pieniądza maleje

275

R

R

M

s

Ms =

1 + c

r + c

M

B

gdy rząd

gdy rząd

zwiększa stopę rezerw

podaż pieniądza maleje

276

R

R

M

s

Ms =

1 + c

r + c

M

B

gdy rząd

gdy rząd

zwiększa stopę rezerw

podaż pieniądza maleje

M

s

277

R

R

M

s

M

s

gdy rząd

gdy rząd

zwiększa bazę

monetarną

podaż pieniądza rośnie

podaż pieniądza rośnie

M

s

Głównym narzędziem zmian

Głównym narzędziem zmian

zasobu pieniądza

zasobu pieniądza

jest baza monetarna

jest baza monetarna

Ms =

1 + c

r + c

M

B

278

Głównym narzędziem zmian

Głównym narzędziem zmian

zasobu pieniądza

zasobu pieniądza

jest baza monetarna

jest baza monetarna

M

M

s

s

=

=

q

q

o

o

M

M

B

B

Do zmian bazy monetarnej służą obligacje

B

B

kredyt

kredyt

lombardowy

lombardowy

operacje otwartego

operacje otwartego

rynku

rynku

R

R

stopa lombardowa

R

R

stopa interwencji

Ms =

1 + c

r + c

M

B

279

M

M

s

s

R

R

pamiętamy o tezie

pamiętamy o tezie

ale podaż pieniądza

ale podaż pieniądza

zmienia się

zmienia się

M

M

B

B

r

r

280

R

podaż pieniądza

popyt na pieniądz

Bieżące GNP

równowaga

rozwój

281

Popyt na pieniądz

Popyt na pieniądz

282

Pieniądz obsługuje agregatowy dochód

VP = MR

Q P

M

V

=

dochód otrzymujemy w postaci pieniężnej

i dochód wydajemy za pomocą pieniądza

Sekwencja dochodu

283

Sekwencja dochodu

Dochód

otrzymany

T

Dochód

przechowywany

Dochód

wydany

Dochód otrzymany nie jest

przez ludzi od razu wydawany

Powód

Powód

:

Brak synchronizacji w czasie. Kiedy

indziej ludzie otrzymują dochód,

a kiedy indziej go wydają.

Niezbędny jest zapas dochodu

zapewniający płynność

Przed wydaniem jest on przez krótszy,

Przed wydaniem jest on przez krótszy,

bądź dłuższy okres przechowywany

bądź dłuższy okres przechowywany

MR

MR

MS

MS

284

Postacie dochodu

dochód otrzymany występuje w formie pieniężnej

dochód wydany występuje w formie pieniężnej

dochód przechowywany może mieć różne postacie

Dochód

przechowywany

Dochód

otrzymany

T

Dochód

przechowywany

Dochód

wydany

pieniądz

pieniądz

285

dochód przechowywany może mieć różne postacie

Dochód

przechowywany

obligacje

lokaty terminowe

fundusz powierniczy

akcje

fundusz emerytalny

pieniądze

Aktywa

niepieniężne

bony

286

Dochód

otrzymany

Dochód

przechowywany

Dochód

wydany

T

pieniądz

pieniądz

pieniądz

pieniądz

Pieniądz

bony

pieniądze

bony

Dochód

przechowywany

Pieniądz

bony

Pieniądz i bony mają szczególną właściwość:

przechowują dochód (siłę nabywczą)

w czasie

na jakiej podstawie

konwencji

287

Dochód

otrzymany

Dochód

przechowywany

Dochód

wydany

T

pieniądz

pieniądz

pieniądz

pieniądz

Pieniądz

bony

T

Dochód

przechowywany

Pieniądz

bony

przechowują dochód (siłę nabywczą)

w czasie

Obligacje czynią to dobrze

pieniądz czyni to źle

po

wó

d

Obligacje przynoszą procenty,

a pieniądz nie. Dochód przecho-

wywany w pieniądzu „zżera” inflacja

dlaczego obligacje przynoszą

procenty, a pieniądz nie ???

tłumaczy to teoria płynności aktywów

(książka str. 208)

288

Kiedy ludzie nie będą chcieli prze-

Kiedy ludzie nie będą chcieli prze-

chowywać dochodu w obligacjach?

chowywać dochodu w obligacjach?

gdy stopa procen-

gdy stopa procen-

towa jest niska

towa jest niska

wtedy wolą trzymać

wtedy wolą trzymać

dochód w pieniądzu

dochód w pieniądzu

291

to ludzie, przy przechowywaniu

dochodu preferują obligacje

T

pieniądz

bony

pieniądz

pieniądz

BONY

Pieniądz do tego celu jest

najmniej predysponowany

gdy stopa procentowa nie jest niska

gdy stopa procentowa nie jest niska

292

T

pieniądz

bony

pieniądz

pieniądz

BONY

Innymi słowy

Innymi słowy

:

mądrzy ludzie nie przechowują

bogactwa w pieniądzu lecz bonach

pieniądz służy do innych celów

pieniądz służy do innych celów

293

Pieniądz jest niezbędny do kupna towarów

.

Prawdą jest, iż akcje, obligacje przynoszą dochód,

ale za akcje, obligacje nic nie można kupić.

Towary można nabywać tylko i wyłącznie za pomocą

pieniądza. Na tym polu pieniądz nie ma alternatywy,

jest monopolistą

Użyteczność pieniądza

a co z wymianą barterową?

Po to Fenicjanie wymyślili pieniądz,

aby ludzkość raz na zawsze odeszła

od wymiany barterowej

294

suknia

M

buty

bony

dom

samochód

wycieczka

Użyteczność pieniądza sprowadza się tylko

do zamiany jednej formy bogactwa na inną.

Popytem na pieniądz

Potrzebę posiadania pieniądza celem

kupna towarów nazywamy

295

Skoro pieniądz służy do kupna-sprzedaży towarów,

to ludzie sięgają po gotówkę dopiero, gdy:

chcą nabyć towary

pieniądz

T

Pojawienie się popytu na towary jest

tożsame pojawieniu się popytu na pieniądz

Gdy tak się stanie to jednostka sięga

po bony, które następnie spienięża

BONY

U jednostki popyt na pieniądz nie pojawi się

dopóty nie zapragnie ona nabyć towary

296

Dopóty jednostka nie zgłasza popytu na towary –

i tą drogą na pieniądz – to posiadany dochód

przechowuje w obligacjach

BONY

pieniądz

T

U jednostki popyt na pieniądz nie pojawi się

dopóty nie zapragnie ona nabyć towary

Dzięki temu dochód ów - oczekując na swoje

wydanie w postaci bonów - powiększa się

Rozumowanie to leży u podstaw

teorii popytu na pieniądz

Tobina i Keynesa

BONY

BONY

BONY

297

Normatywna teoria

popytu

na pieniądz Tobina

298

Zgromadzone bony (dochód) służą

do finansowania konsumpcji.

Pieniądz jest tylko pośrednikiem

pieniądz

T

BONY

BONY

T

pieniądz

Ale jednostka za pomocą bonów

chce realizować dwa cele:

BONY

299

BONY

BONY

T

BONY

finansować z

nich konsumpcję

Ale jednostka za pomocą bonów

chce realizować dwa cele:

Cele

maksymalizować- bez szkody

dla konsumpcji - procenty

pieniądz

T

KONSUMPCJA

–

PROCENTY

O tym, jak pogodzić te dwa

z pozoru sprzeczne cele stanowi

FORMUŁA TOBINA

300

Formuła Tobina

założenia

301

Roczny poziom konsumpcji jest przez

jednostkę

ustalany z wyprzedzeniem - „

C

”.

Zaplanowany poziom konsumpcji wyznacza

wartość bonów, które sfinansują konsumpcję

C = B

C = d 365

roczny poziom

konsumpcji

B

Przy planowaniu konsumpcji jednostka przyjmuje, iż

dzienna wartość konsumpcji jest w ciągu roku stała

d

Jednostka nie sprzedaje od razu wszystkich

bonów. Czyni to stopniowo.

Za każdym razem jak przyjdzie do banku

sprzedaje tylko określoną partię bonów

b

otrzymane pieniądze

M

D

kieruje

na zakup towarów

b = M

D

gdy zasób pieniądza zostanie już

wyczerpany, to przychodzi znowu

do banku i sprzedaje następną,

taką samą partię bonów

itd., itd., itd

b = B

C = d 365

B = C

b = M

D

302

Kluczowym problemem jest określenie

wielkości każdorazowo sprzedawanych

bonów (ilości wybieranej gotówki).

Od wielkości wybranej gotówki

zależy:

na ile dni wybrana gotówka wystarczy

(znane jest „d”),

co ile dni będziemy chodzić do banku

sprzedawać bony

b

Pierwsze przybliżenie

MAK

SYM

A

303

Dawkę bonów „b” należy tak dobrać

aby bez szkody dla konsumpcji

–

osiągnąć z bonów przeznaczo-

nych na konsumpcję, maksy-

malny

–

w skali roku

–

przychód

b

!

MAK

SYM

A

304

Z doborem dawki „

b

” wiąże się czas,

a z czasem:

wielkość uzyskanych i utraconych odsetek

Uzyskane odsetki

Utracone odsetki

to odsetki jakie dany bon

przyniósł w ciągu roku

to odsetki, jakich dany bon na

skutek spieniężenia nie przyniósł

procenty

procenty

305

Niechaj b = 1200$, R = 10% W ciągu roku

bon przyniósłby 120$

rok

120 $

Cztery razy sprzedajemy bony

Cztery razy sprzedajemy bony

pierwszy na początku roku

306

Niechaj b = 1200$, R = 10% W ciągu roku

bon przyniósłby 120$

drugi bon sprzedawany

jest po kwartale

120 $

30$

90 $

Uzyskane odsetki

Utracone odsetki

307

Niechaj b = 1200$, R = 10% W ciągu roku

bon przyniósłby 120$

Bon sprzedawany jest po trzech kwartałach

120 $

Uzyskane odsetki

Utracone odsetki

90$

30$

Im dłużej dany, pojedynczy bon „leżakuje”

tym mniej utraconych odsetek,

tym większy przychód z procentów

308

Im dłużej dany, pojedynczy bon „leżakuje”

tym mniej utraconych odsetek,

tym większy przychód z procentów

W globalnym (rocznym) rachunku

Nie liczą się utracone odsetki z

danego pojedynczego bonu,

lecz z wszystkich bonów

Nie liczy się przychód z danego poje-

dynczego bonu lecz z wszystkich bonów

Przychód z

wszystkich bonów

(B)

będzie w ciągu roku maksymalny jeśli

ilość utraconych odsetek będzie

minimalna.

309

Przychód z

wszystkich bonów

(B)

będzie w ciągu roku maksymalny jeśli

ilość utraconych odsetek będzie

minimalna.

MAK

SYM

A

Przybliżenie drugie

Dawkę bonów „b” należy tak dobrać

aby bez szkody dla konsumpcji

- osiągnąć z bonów przeznaczo-

nych na konsumpcję, minimalny

poziom utraconych odsetek

b

Minimum utraconych odsetek

310

Ilość utraconych w ciągu roku odsetek

będzie minimalna, jeśli codziennie

sprzedawalibyśmy porcję bonów wyzna-

czoną przez dzienną dietę

Minimum utraconych odsetek

311

Ilość utraconych w ciągu roku odsetek

będzie minimalna, jeśli codziennie

sprzedawalibyśmy porcję bonów wyzna-

czoną przez dzienna dietę

b = d

W ciągu roku trzeba pójść

do banku 365 razy !!!

312

W ciągu roku trzeba pójść

do banku 365 razy !!!

techniczne koszty

transformacji ()

Z każdym pójściem do banku (transformacją

bonów) związane są koszty

Składają się na nie

Opłaty brokerskie

Koszt utraconego czasu

Koszty przejazdu

313

Finansowanie konsumpcji via bony po-

ciąga za sobą dwa rodzaje kosztów:

koszt utraconych odsetek

techniczny koszt

transformacji

C R

2 n

n

koszty roczne

n - ilość transformacji

314

koszt utraconych odsetek

techniczny koszt

transformacji

C R

2 n

n

Łączne koszty roczne zapiszemy

K

=

C R

2 n

n

dawka bonów powinna być tak dobrana,

aby łączny koszt finansowania konsumpcji

via bony

był w skali roku jak najmniejszy

b

MAK

SYM

A

Ostatnie przybliżenie

315

Kryterium dawki gwarantującej minimum

kosztów spełnia formuła

R

C

2

D

M

b

dawka bonów powinna być tak dobrana,

aby łączny koszt finansowania konsumpcji

via bony

był w skali roku jak najmniejszy

b

ten wzór uzyskany jest

ten wzór uzyskany jest

z funkcji kosztów

z funkcji kosztów

K

=

C R

2 n

n

316

Rytm

Rytm