Rachunkowość

Rachunkowość

(wykład)

(wykład)

Rachunkowość

Rachunkowość

(wykład)

(wykład)

Copy right © dr Zbigniew Pawlak

Uniwersytet Kardynała Stefana Wyszyńskiego

w Warszawie

Cz.II RACHUNKOWOŚĆ

Cz.II RACHUNKOWOŚĆ

ZARZĄDCZA

ZARZĄDCZA

Cz.II RACHUNKOWOŚĆ

Cz.II RACHUNKOWOŚĆ

ZARZĄDCZA

ZARZĄDCZA

KONTAKT POCZTOWY

KONTAKT POCZTOWY

e-mail:

zpawlak@zpawlak.com.pl

KONTAKT TELEFONICZNY

KONTAKT TELEFONICZNY

602 247 099

RAMOWY PROGRAM ZAJĘĆ

RAMOWY PROGRAM ZAJĘĆ

1.Klasyfikacja i rachunek kosztów

2.Analiza progu rentowności przedsiębiorstwa

3.Analiza wrażliwości zysku

4.Ocena efektywności inwestycji

5.Ocena ryzyka inwestycyjnego

6.Wycena przedsiębiorstwa

7.Zarządzanie wartością przedsiębiorstwa

8.Budżetowanie

LITERATURA

LITERATURA

W.Bień, Zarządzanie finansami przedsiębiorstwa, DIFIN

Warszawa 2002 i dalsze

A.Jaruga, W.A.Nowak, A.Szychta, Rachunkowość zarządcza.

Koncepcje i zastosowania, Społeczna Wyższa Szkoła

Przedsiębiorczości i Zarządzania, Łódź 2001

Malinowska U., Wycena przedsiębiorstwa w warunkach

polskich, DIFIN Warszawa 2001

S.Sojak, Rachunkowość zarządcza, Dom Organizatora Toruń

2003

Klasyfikacja i rachunek kosztów

Klasyfikacja i rachunek kosztów

Klasyfikacja i rachunek kosztów

Klasyfikacja i rachunek kosztów

DEFINICJA KOSZTÓW

DEFINICJA KOSZTÓW

Według ustawy o rachunkowości - koszty to

Według ustawy o rachunkowości - koszty to

uprawdopodobnione zmniejszenia w okresie

uprawdopodobnione zmniejszenia w okresie

sprawozdawczym korzyści ekonomicznych, których wartość

sprawozdawczym korzyści ekonomicznych, których wartość

można wiarygodnie określić.

można wiarygodnie określić.

Występują one w formie zmniejszenia wartości aktywów albo

zwiększenia wartości zobowiązań i rezerw, które spowodują

zmniejszenie kapitału własnego albo zwiększenie jego niedoboru

inaczej niż przez wycofanie środków przez właścicieli lub

udziałowców.

Koszty oznaczają wyrażone w mierniku wartościowym celowe

zużycie czynników produkcji (materiałów, energii, rzeczowych

składników majątku, usług obcych, pracy), związane z normalną

działalnością przedsiębiorstwa, tj. zakupem, produkcją, sprzedażą,

zarządem.

KRYTERIA KLASYFIKACJI KOSZTÓW

KRYTERIA KLASYFIKACJI KOSZTÓW

(według celu)

(według celu)

1) dla celów sprawozdawczych

2) dla celów decyzyjnych

3) dla celów kontrolnych

KRYTERIA KLASYFIKACJI KOSZTÓW

KRYTERIA KLASYFIKACJI KOSZTÓW

(dla celów sprawozdawczych)

(dla celów sprawozdawczych)

1) układ kosztów rodzajowych – jakie koszty poniesiono?

2) funkcjonalny (podmiotowy) układ kosztów – gdzie koszty poniesiono?

(w jakiej fazie procesu, w jakiej komórce organizacyjnej?)

3) kalkulacyjny (przedmiotowy) układ kosztów – na co poniesiono

koszty? (wyrób, usługa)

UKŁAD RODZAJOWY KOSZTÓW

UKŁAD RODZAJOWY KOSZTÓW

(jedyny obligatoryjny dla firm prowadzących księgi

(jedyny obligatoryjny dla firm prowadzących księgi

rachunkowe)

rachunkowe)

1) amortyzacja

2) zużycie materiałów i energii

3) usługi obce

4) podatki i opłaty

5) wynagrodzenia

6) świadczenia na rzecz pracowników

7) pozostałe koszty rodzajowe

UKŁAD FUNKCJONALNY KOSZTÓW

UKŁAD FUNKCJONALNY KOSZTÓW

(według funkcji gospodarczych)

(według funkcji gospodarczych)

1) koszty fazy zakupu

2) koszty fazy produkcji

3) koszty fazy sprzedaży

4) koszty ogólnego zarządu

UKŁAD KALKULACYJNY KOSZTÓW

UKŁAD KALKULACYJNY KOSZTÓW

(celem jest kalkulacja kosztu jednostkowego wyrobu)

(celem jest kalkulacja kosztu jednostkowego wyrobu)

1) koszty bezpośrednie

materiały

robocizna

pozostałe koszty bezpośrednie

2) koszty pośrednie (wydziałowe)

---------------------------------------------

3) techniczny koszt wytworzenia

4) koszty ogólnego zarządu

---------------------------------------------

5) fabryczny (zakładowy) koszt wytworzenia

6) koszt sprzedaży

---------------------------------------------

7) koszt własny sprzedaży

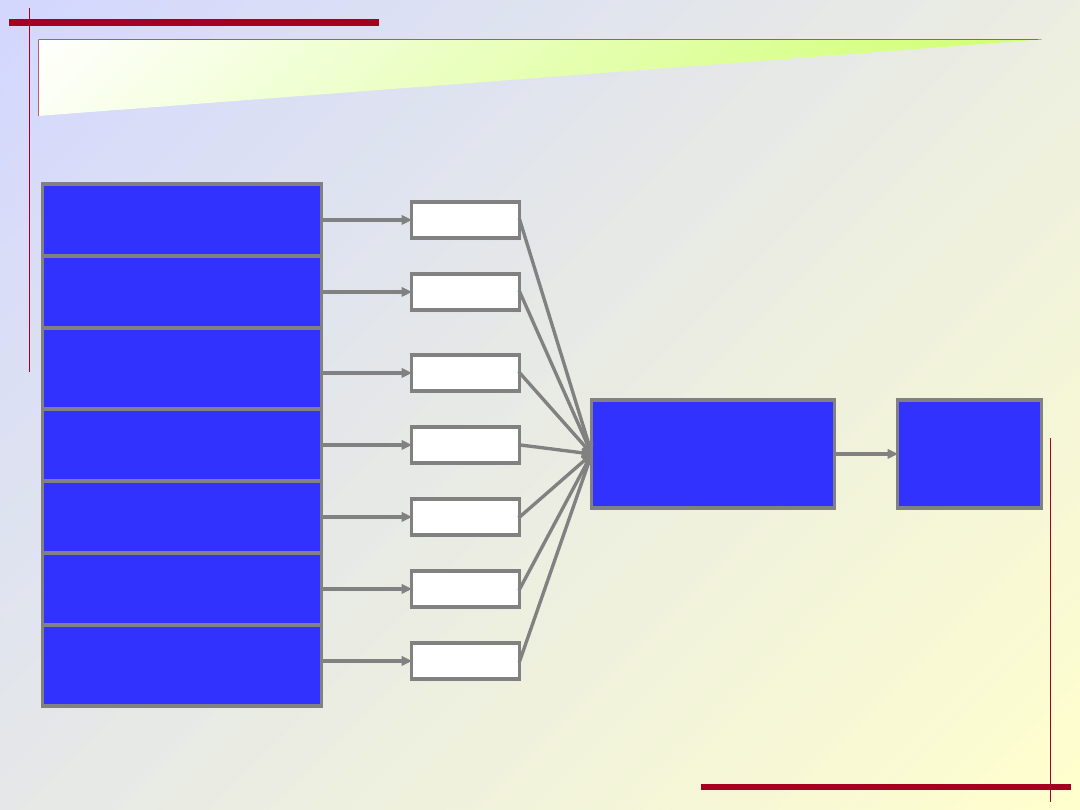

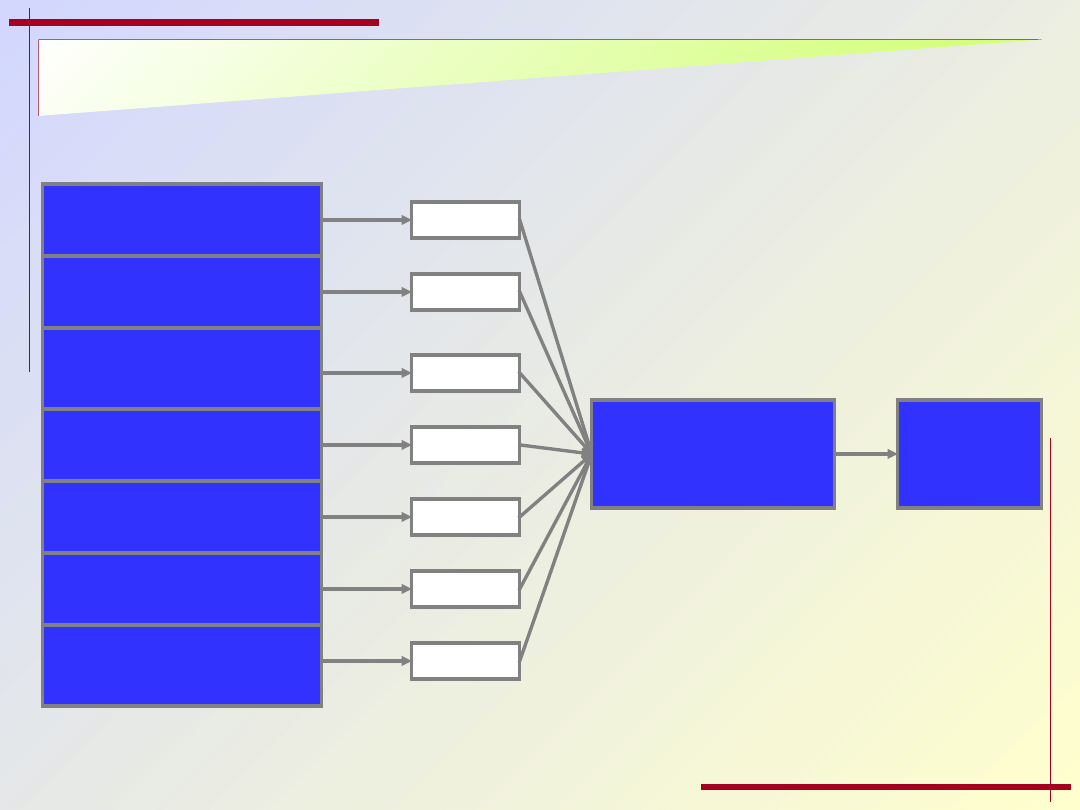

STRUKTURA KOSZTÓW W RACHUNKU KALKULACYJNYM

STRUKTURA KOSZTÓW W RACHUNKU KALKULACYJNYM

Koszty

bezpośrednie

materiały

bezpośrednie,

koszty zakupu

materiałów

Koszty

materiałowe

Koszt

wytworzenia

(techniczny

koszt

wytworzenia)

Koszty

produkcyjne

Koszt

produktów

sprzedanych

(koszt własny

sprzedaży)

płace

bezpośrednie,

inne koszty

bezpośrednie

Koszty

przerobu

Koszty

pośrednie

Koszty

wydziałowe

-zmienne

-stałe

Koszty ogólnego zarządu

Koszty nie

produkcyjne

Koszty sprzedaży

KOSZTY ROZLICZANE W CZASIE

KOSZTY ROZLICZANE W CZASIE

Obowiązuje zasada wykazywania w rachunku zysków i strat kosztów

współmiernych z osiągniętymi przychodami w danym okresie.

Klasyfikacja kosztów według kryterium czasowego:

a) koszty poniesione w danym okresie i rozliczone na:

koszt własny sprzedaży

produkty aktywowane

b) koszty poniesione w danym okresie, lecz dotyczące w całości

przyszłych okresów (rozliczenia międzyokresowe czynne - np. czynsz

dzierżawny zapłacony „z góry”)

c) koszty dotyczące danego okresu, lecz pociągające wydatek pieniężny

w przyszłości (rozliczenia międzyokresowe bierne - np. rezerwy na

koszty remontowe)

KRYTERIA KLASYFIKACYJNE KOSZTÓW DLA CELÓW

KRYTERIA KLASYFIKACYJNE KOSZTÓW DLA CELÓW

DECYZYJNYCH

DECYZYJNYCH

1) sposób zachowania się kosztów (i przychodów) w zależności od

wielkości produkcji – koszty całkowite, koszty stałe i koszty zmienne

2) koszty relewantne (istotne) i nierelewantne (nieistotne) dla danej

decyzji

3) tzw. koszty utracone (utopione, nie do odzyskania)

4) tzw. koszty utraconych możliwości

5) koszty i przychody krańcowe

KOSZTY W ZALEŻNOŚCI

KOSZTY W ZALEŻNOŚCI

OD WIELKOŚCI PRODUKCJI

OD WIELKOŚCI PRODUKCJI

Kz

Ks

Kc

gdzie:

Kc – koszty całkowite produkcji

Ks – koszty stałe

Kz – koszty zmienne

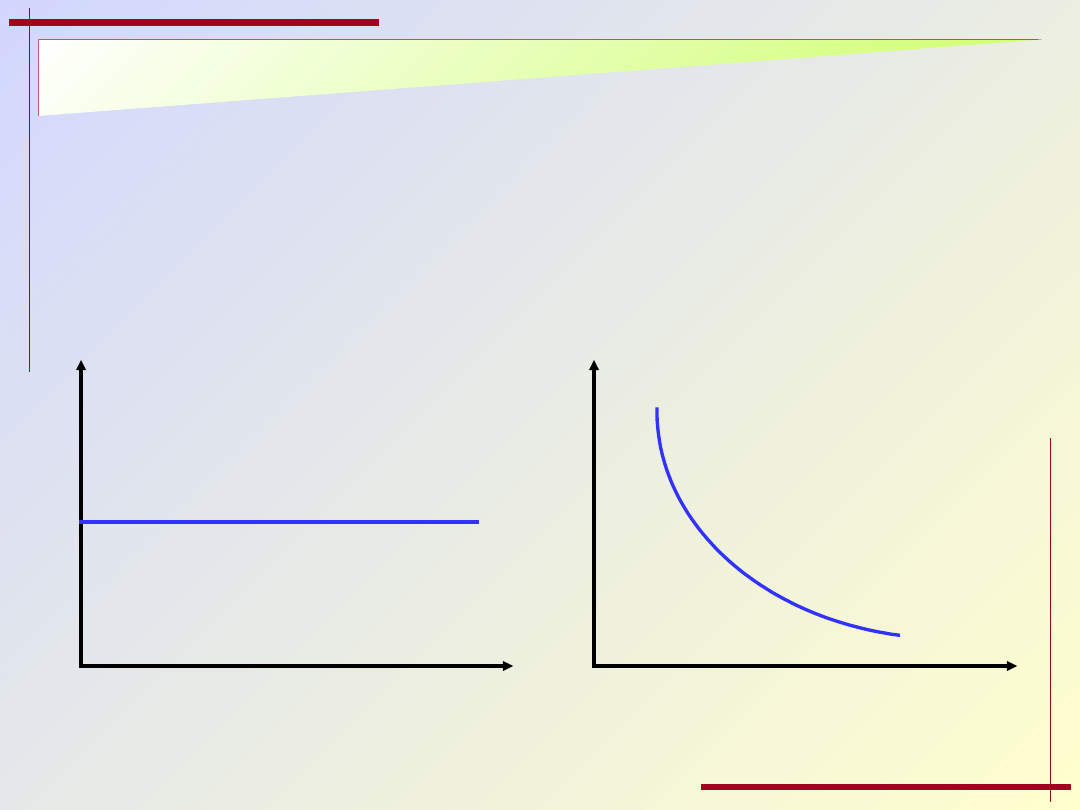

KOSZTY STAŁE

KOSZTY STAŁE

Koszty stałe to koszty, które nie zależą od wielkości produkcji, np.

czynsz dzierżawny, amortyzacja, wynagrodzenia zarządu.

Koszty stałe jednostkowe maleją wraz ze wzrostem produkcji.

Gdy firma wykorzystuje w 100% moce produkcyjne koszty

jednostkowe stałe są najniższe - tzw. koszty stałe użyteczne.

Gdy firma nie wykorzystuje 100% mocy wytwórczych koszty stałe

dzielą się na koszty stałe użyteczne oraz koszty stałe puste

(nieużyteczne).

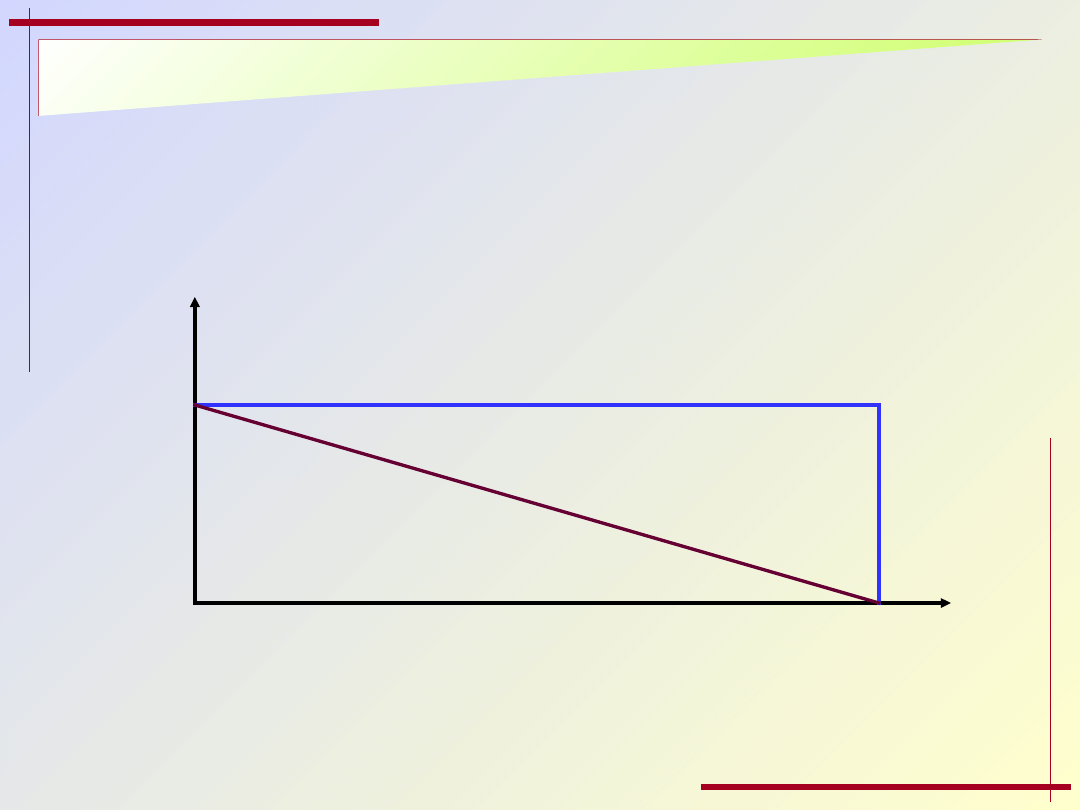

KOSZTY STAŁE CAŁKOWITE I JEDNOSTKOWE

KOSZTY STAŁE CAŁKOWITE I JEDNOSTKOWE

Koszty stałe całkowite

Koszty stałe jednostkowe

Koszty całkowite

Wielkość

produkcji

Koszty jednostkowe

Wielkość

produkcji

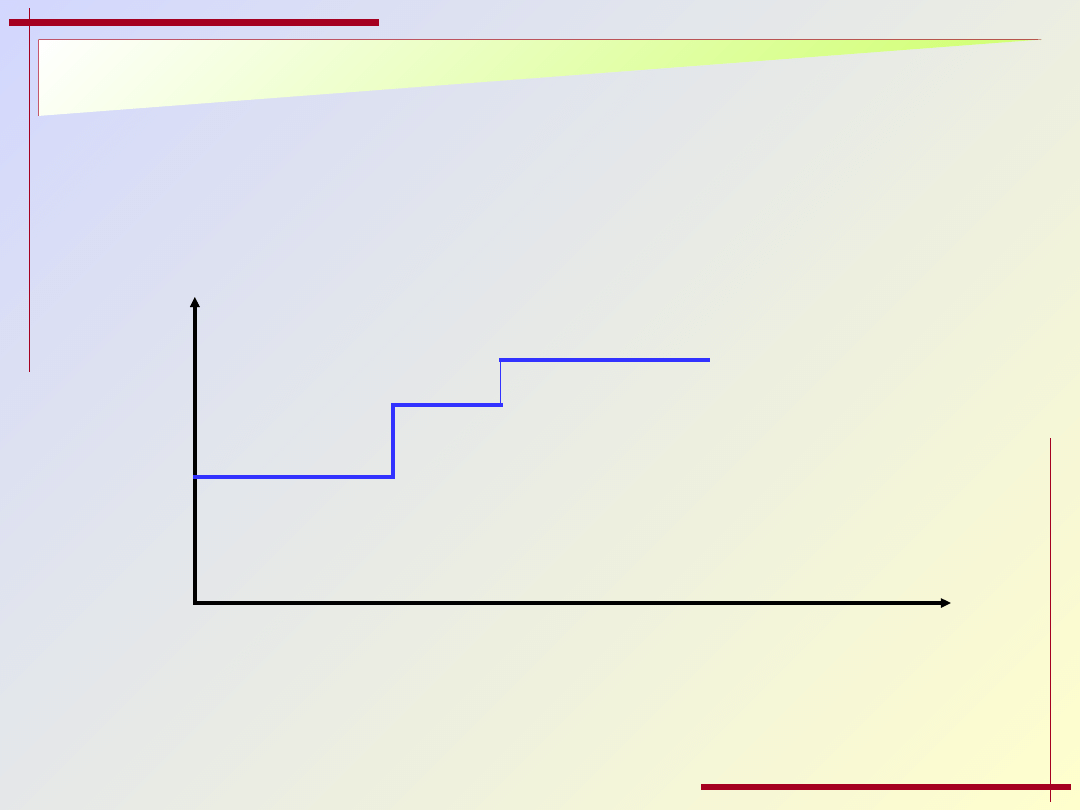

KOSZTY STAŁE UŻYTECZNE I PUSTE

KOSZTY STAŁE UŻYTECZNE I PUSTE

Koszty stałe całkowite

Wielkoś

ć

produk

cji

koszty stałe

użyteczne

koszty stałe

puste

WZROST KOSZTÓW STAŁYCH

WZROST KOSZTÓW STAŁYCH

Koszty stałe całkowite

Wielkoś

ć

produk

cji

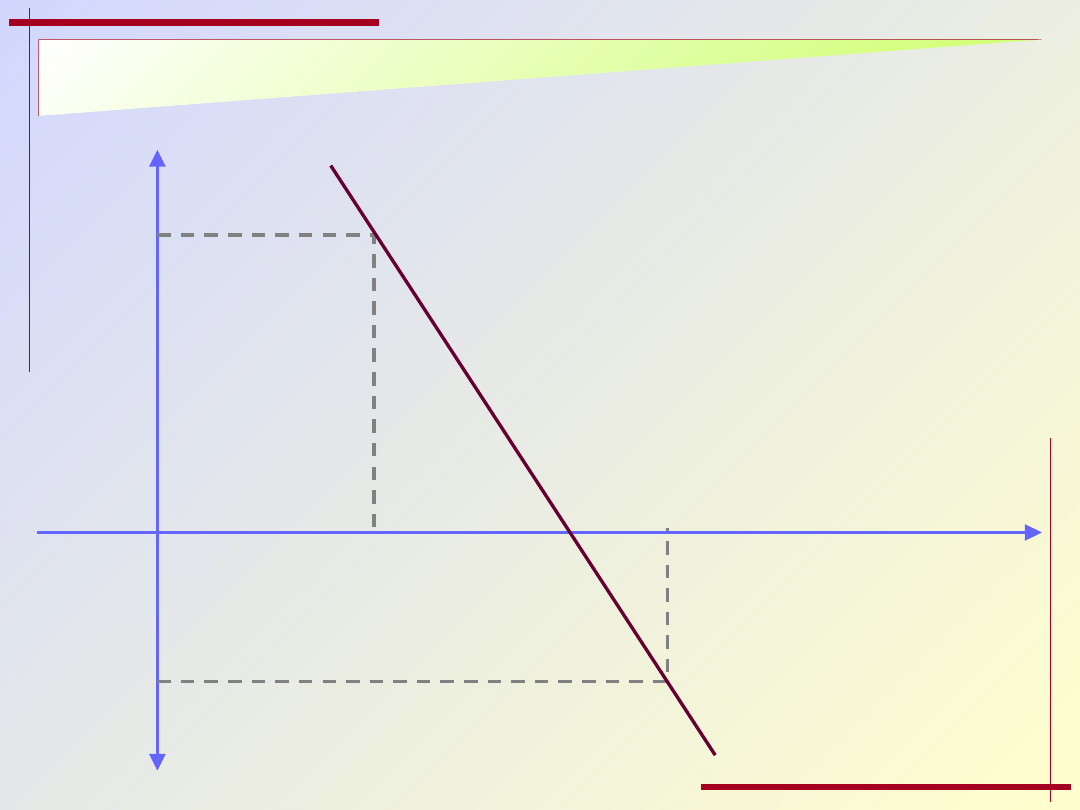

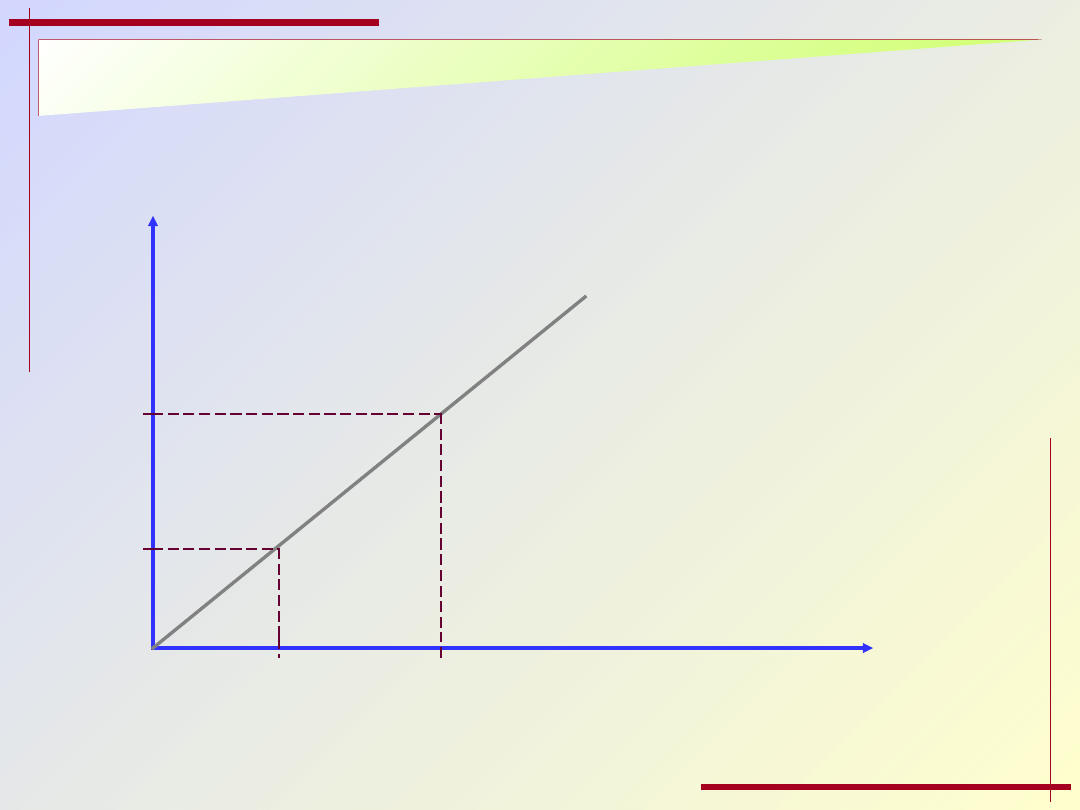

KOSZTY ZMIENNE

KOSZTY ZMIENNE

Koszty zmienne to koszty, które zależą od wielkości produkcji. Są 3

rodzaje kosztów zmiennych pod względem zmienności:

1) proporcjonalne – wzrastają w tym samym tempie, co produkcja

(np. materiały, płace akordowe)

2) progresywne – wzrastają szybciej niż wzrost produkcji (np.

wynagrodzenia w akordzie progresywnym)

3) degresywne – rosną wolniej niż wzrost produkcji (np. płace w

akordzie degresywnym)

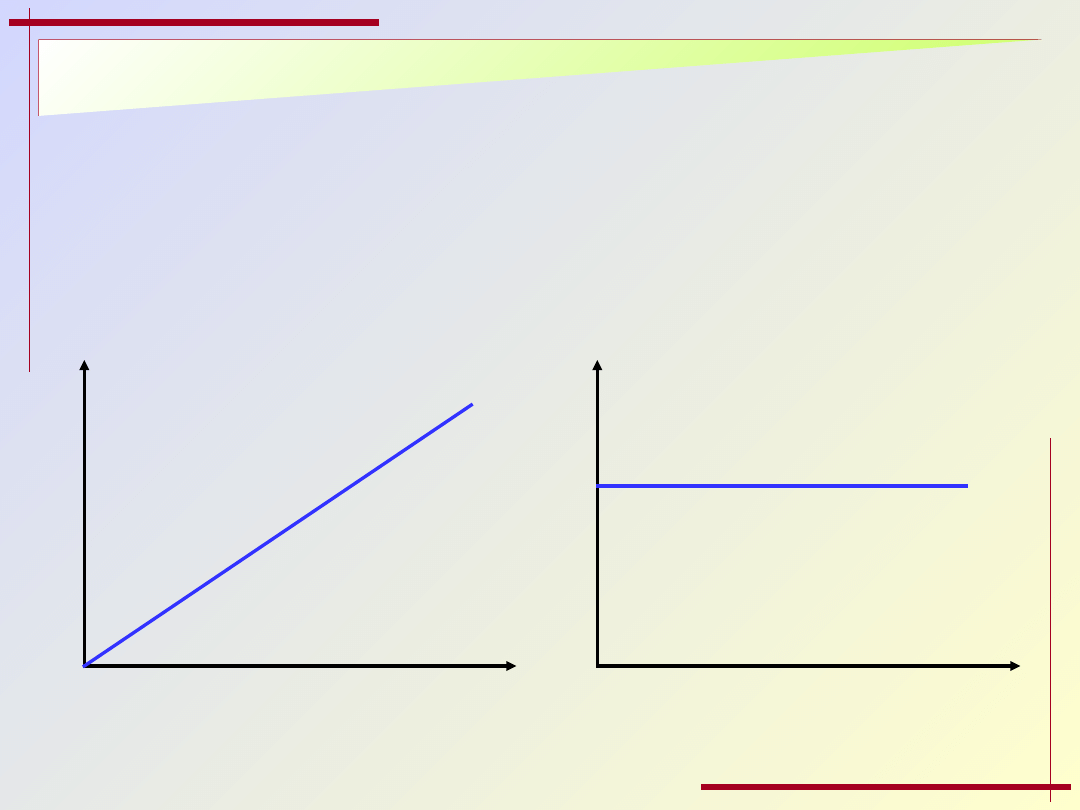

KOSZTY ZMIENNE PROPORCJONALNE

KOSZTY ZMIENNE PROPORCJONALNE

Koszty zmienne całkowite

Koszty zmienne jednostkowe

Koszty całkowite

Wielkość

produkcji

Koszty jednostkowe

Wielkość

produkcji

KOSZTY ZMIENNE PROGRESYWNE

KOSZTY ZMIENNE PROGRESYWNE

Koszty zmienne całkowite

Koszty zmienne jednostkowe

Koszty całkowite

Wielkość

produkcji

Koszty jednostkowe

Wielkość

produkcji

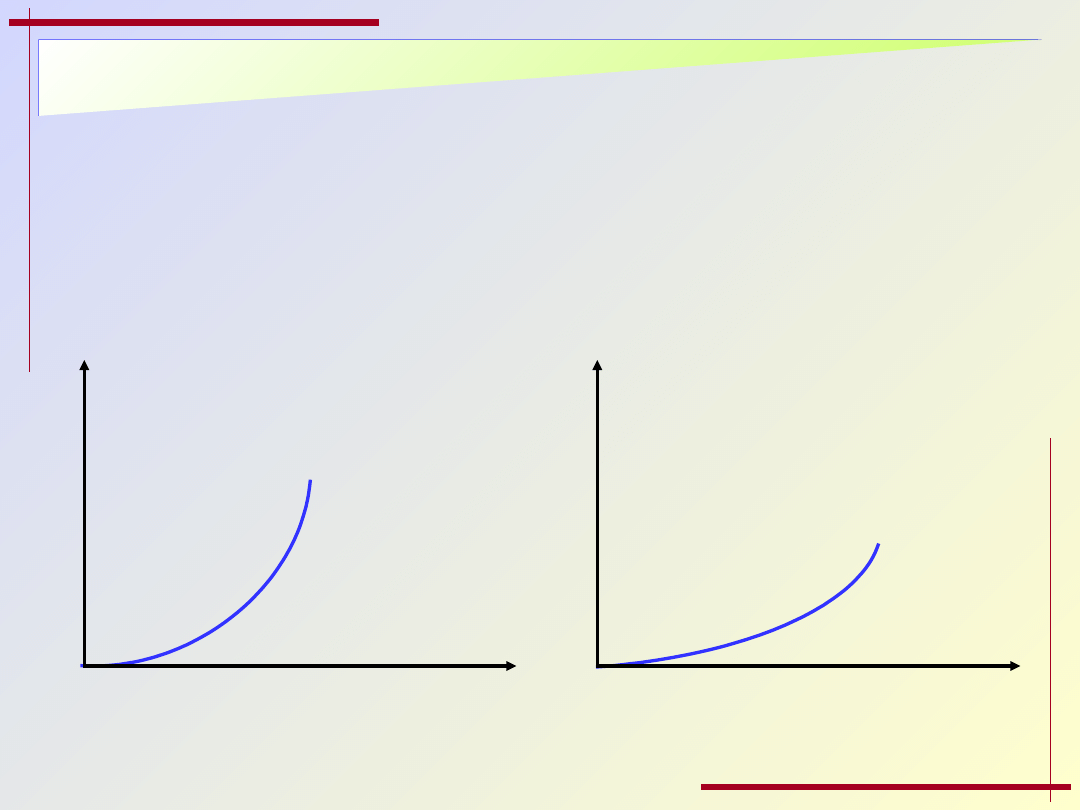

KOSZTY ZMIENNE DEGRESYWNE

KOSZTY ZMIENNE DEGRESYWNE

Koszty zmienne całkowite

Koszty zmienne jednostkowe

Koszty całkowite

Wielkość

produkcji

Koszty jednostkowe

Wielkość

produkcji

KOSZTY RELEWANTNE

KOSZTY RELEWANTNE

Koszty relewantne to koszty, które są ważne z punktu widzenia

podejmowanych decyzji (są różne w różnych wariantach

decyzyjnych)

Dwie cechy kosztów relewantnych:

1) są to koszty przyszłe (bo decyzje dotyczą przyszłości)

2) są różnicą pomiędzy dwiema alternatywnymi decyzjami

KOSZTY UTRACONE

KOSZTY UTRACONE

Koszty utracone, to koszty które są efektem decyzji menedżerskich

podjętych w przeszłości, i na które obecnie nie mamy wpływu:

np. koszty nadmiernych zapasów

np. wartość netto maszyny produkcyjnej

KOSZTY UTRACONYCH MOŻLIWOŚCI

KOSZTY UTRACONYCH MOŻLIWOŚCI

Są nimi utracone dochody z powodu podjęcia jakiejś decyzji

(zaniechanie jakiegoś działania na rzecz innego), np. rezygnujemy z

produkcji wyrobu A na rzecz wyrobu B (dochody z produkcji wyrobu

A będą kosztem utraconych możliwości.

KOSZTY I PRZYCHODY KRAŃCOWE

KOSZTY I PRZYCHODY KRAŃCOWE

Koszty krańcowe to koszty wytworzenia dodatkowej jednostki

produkcji.

Przychody krańcowe to przychody uzyskane ze sprzedaży

dodatkowej jednostki produkcji.

Znajomość kosztów i przychodów krańcowych potrzebna jest do

ustalenia optymalnego poziomu produkcji.

KRYTERIA KLASYFIKACYJNE KOSZTÓW DLA CELÓW

KRYTERIA KLASYFIKACYJNE KOSZTÓW DLA CELÓW

KONTROLNYCH

KONTROLNYCH

Są dwa podziały kosztów dla celów kontrolnych.

I podział – przyporządkowanie kosztów poszczególnym ośrodkom,

które są za nie odpowiedzialne:

1) ośrodki kosztów – menedżerowie odpowiedzialni jedynie za

koszty

2) ośrodki zysku – menedżerowie odpowiedzialni za koszty,

przychody i zyski

3) ośrodki inwestycyjne – menedżerowie odpowiedzialni za koszty,

przychody, zyski i inwestycje.

II podział – wewnątrz każdej grupy ośrodków na:

1) koszty, które mogą być kontrolowane

2) koszty, które nie mogą być kontrolowane.

MODELE RACHUNKU KOSZTÓW

MODELE RACHUNKU KOSZTÓW

1) Rachunek kosztów pełnych

Historycznie wcześniejszy

Istota: koszt wytworzenia produkcji obejmuje koszty

bezpośrednie i koszty pośrednie, a koszty zarządu i sprzedaży

są kosztami okresu

2) Rachunek kosztów zmiennych

Historycznie późniejszy

Istota:

koszty dzieli się na koszty stałe i zmienne

koszty bezpośrednie są traktowane jako zmienne

koszty pośrednie (wydziałowe) dzielone są na koszty stałe i

zmienne

Różnice:

w rachunku kosztów pełnych techniczny koszt wytworzenia

jest wyższy niż w rachunku kosztów zmiennych

zysk według rachunku kosztów pełnych jest wyższy niż w

rachunku kosztów zmiennych (w rachunku kosztów pełnych

aktywowane koszty produktów nie sprzedanych są wyższe od

kosztów zmiennych produktów niesprzedanych)

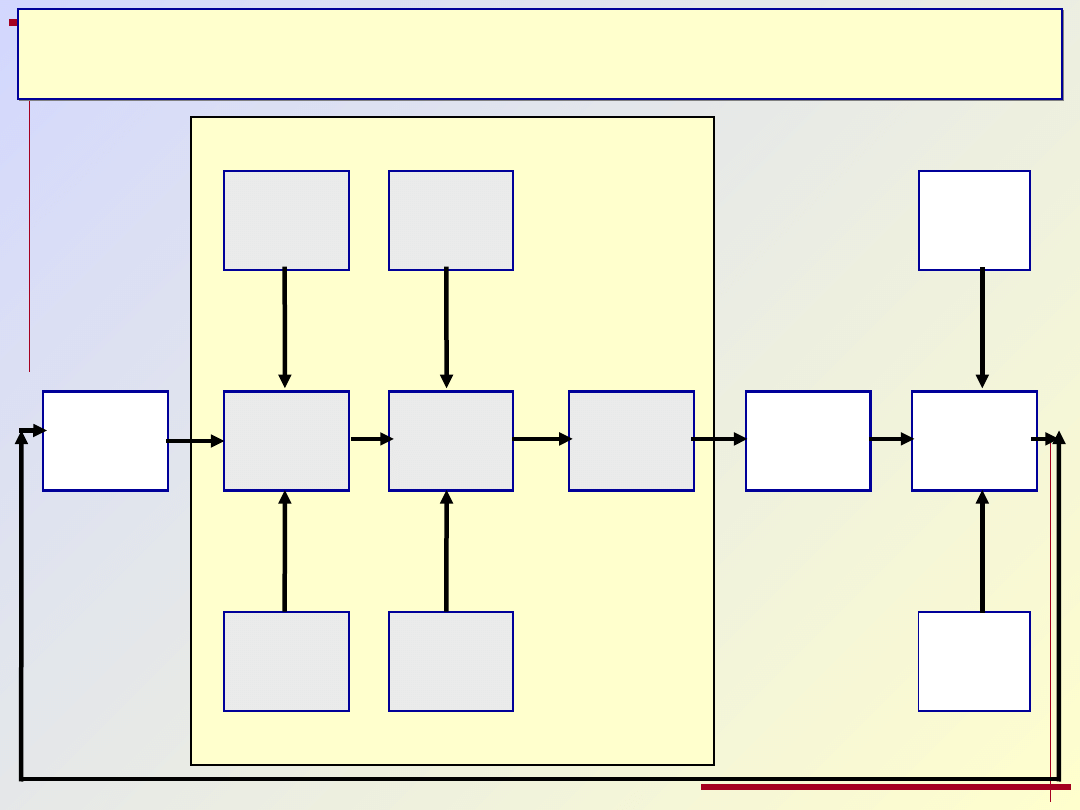

KOSZTY W MODELU RACHUNKU KOSZTÓW PEŁNYCH

KOSZTY W MODELU RACHUNKU KOSZTÓW PEŁNYCH

Koszty

Koszty produkcyjne

Koszty nieprodukcyjne

Bilans

Koszty

bezpośrednie

Koszty

pośredni

e

Materiały

Płace

Inne koszty

Koszty

wydziałowe

Koszty okresu

Koszty

zarządu

Koszty

sprzedaż

y

Produkcj

a

w toku

Produkt

y

gotowe

sprzedane

niesprzedane

Rachunek wyników

KOSZTY W MODELU RACHUNKU KOSZTÓW ZMIENNYCH

KOSZTY W MODELU RACHUNKU KOSZTÓW ZMIENNYCH

Koszty

Koszty produkcyjne

Koszty nieprodukcyjne

Bilans

Koszty

bezpośrednie

Koszty

pośredni

e

Materiały

Płace

Inne koszty

Koszty

wydziałowe

Koszty okresu

Koszty

zarządu

Koszty

sprzedaż

y

Produkcj

a

w toku

Produkt

y

gotowe

sprzedane

niesprzedane

Rachunek wyników

Zmienne

Stałe

Analiza progu rentowności

Analiza progu rentowności

Analiza progu rentowności

Analiza progu rentowności

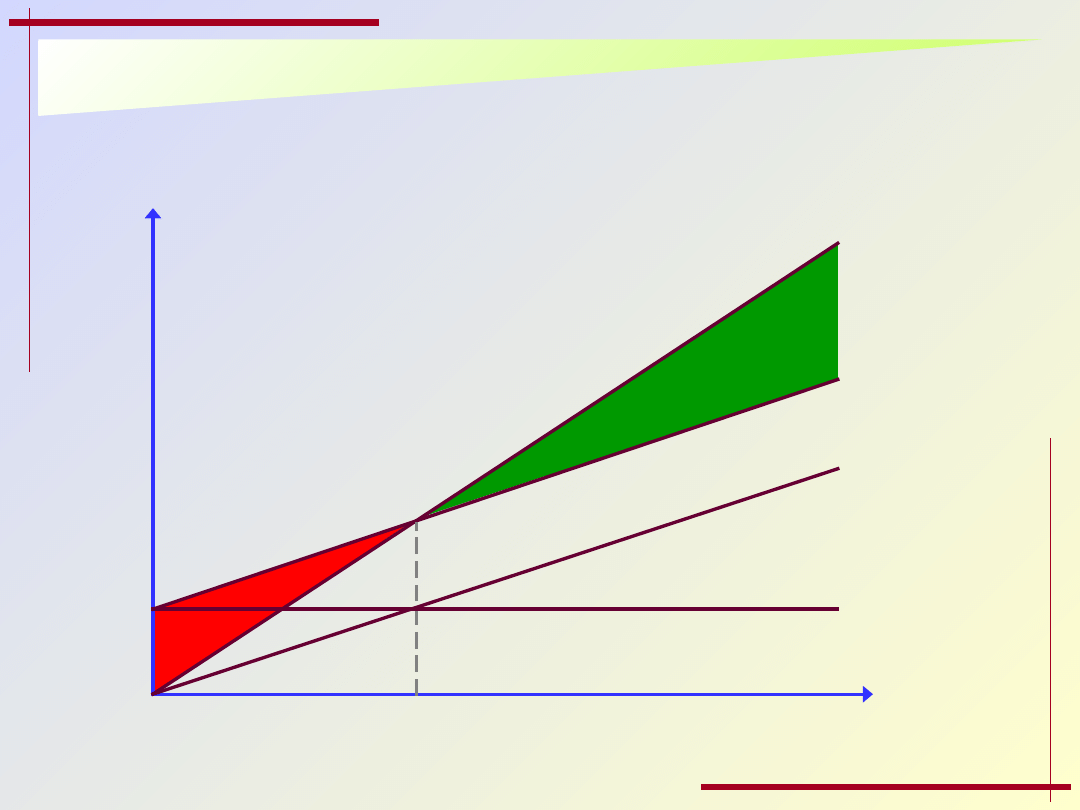

ANALIZA PROGU RENTOWNOŚCI PRZEDSIĘBIORSTWA

ANALIZA PROGU RENTOWNOŚCI PRZEDSIĘBIORSTWA

Próg rentowności

(PR)

to taka ilość produkcji (sprzedaży), przy której

przychody ze sprzedaży równoważą koszty całkowite produkcji.

Próg rentowności wyrazić można w:

1) wielkościach naturalnych – jako ilość produkcji (sprzedaży), przy

której przychody ze sprzedaży równoważą koszty całkowite

produkcji

2) wielkościach pieniężnych – jako wartość produkcji (sprzedaży),

przy której przychody ze sprzedaży równoważą koszty całkowite

produkcji

3) wielkościach procentowych – jako stopień (%) wykorzystania

zdolności produkcyjnych, przy którym przychody ze sprzedaży

równoważą koszty całkowite produkcji

Równanie progu rentowności

Równanie progu rentowności

C

K

S

gdzie:

S – przychody ze sprzedaży

K

C

– koszty całkowite produkcji

Przychody ze sprzedaży

Przychody ze sprzedaży

c

l

S

gdzie:

S – przychody ze sprzedaży

l – ilość produkcji (sprzedaży)

c – jednostkowa cena produktu

Koszty całkowite produkcji

Koszty całkowite produkcji

Kz

Ks

Kc

gdzie:

Kc – koszty całkowite

Ks – koszty stałe

Kz – koszty zmienne

KOSZTY STAŁE

KOSZTY STAŁE

te pozycje kosztów, których poziom nie zależy od wielkości produkcji:

1. amortyzacja,

2. koszty administracyjne,

3. koszty zarządu,

4. koszty podatków od nieruchomości,

5. koszty ubezpieczeń itd.

KOSZTY ZMIENNE

KOSZTY ZMIENNE

te pozycje kosztów, których poziom zależy od wielkości produkcji:

1) koszty materiałów i surowców,

2) koszty paliwa i energii na cele produkcji,

3) koszty robocizny bezpośredniej itp.

jkz

l

Kz

gdzie:

l

– liczba wyprodukowanych wyrobów

jkz – jednostkowe koszty zmienne

Ustalenie

Ustalenie

PR

PR

Kc

S

jkz

l

Ks

c

l

Ks

jkz

l

c

l

Ks

jkz

c

l

)

(

)

(

jkz

c

Ks

l

PR

i

PR

i

– próg rentowności w ujęciu ilościowym

w punkcie

PR

Przygotowanie danych do analizy progu rentowności

Przygotowanie danych do analizy progu rentowności

(PR)

(PR)

ilość

produkcji

sprzedaż (S)

koszty (K)

koszty stałe

koszty zmienne

Kc = Ks + Kz

sprzedaż

PR

Analiza progu rentowności

Analiza progu rentowności

(PR)

(PR)

ilość

produkcji

sprzedaż (S)

koszty (K)

koszty stałe

koszty zmienne

Kc = Ks + Kz

sprzedaż

PR

Strata

Strata

Zysk

Zysk

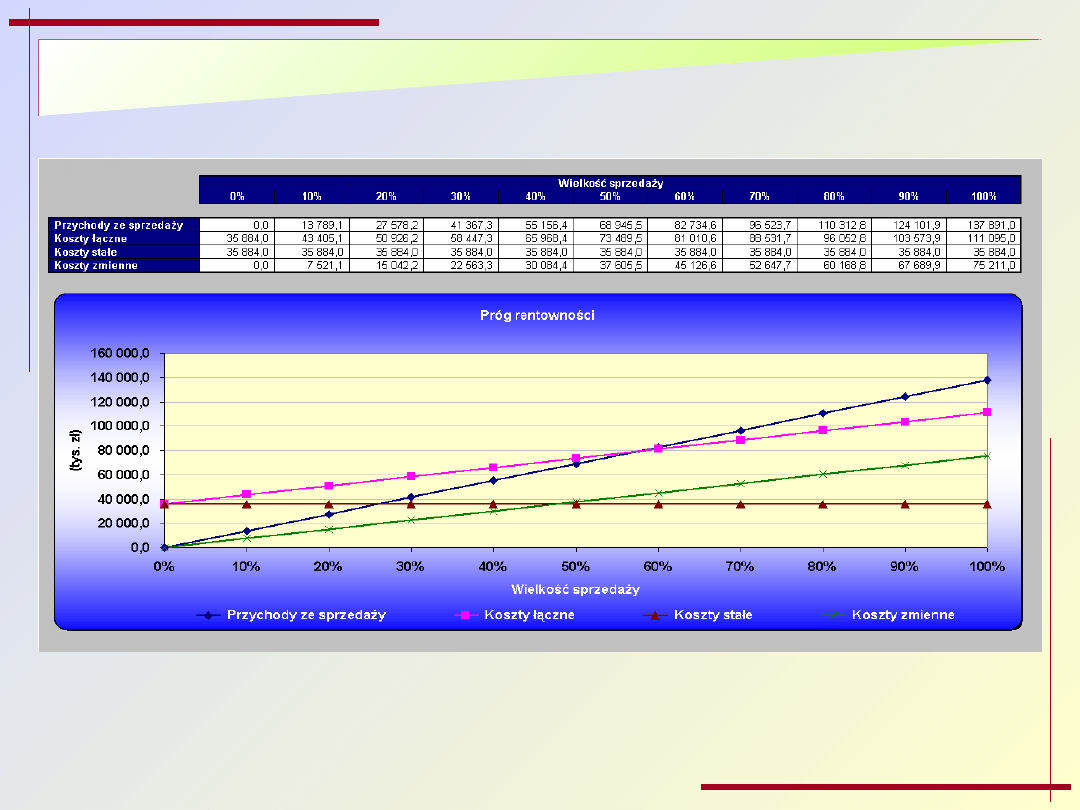

Obliczanie progu rentowności (tys. zł)

Obliczanie progu rentowności (tys. zł)

ZAŁOŻENIA UPRASZCZAJĄCE W ANALIZIE

ZAŁOŻENIA UPRASZCZAJĄCE W ANALIZIE

PR

PR

a) założenie o liniowości funkcji kosztów stałych

b) założenie o liniowości funkcji kosztów zmiennych

c) założenie o liniowości funkcji sprzedaży

d) założenie o równości wartości produkcji i wartości sprzedaży

e) założenie o stałości cen

Analiza wrażliwości zysku

Analiza wrażliwości zysku

Analiza wrażliwości zysku

Analiza wrażliwości zysku

ANALIZA WRAŻLIWOŚCI ZYSKU

ANALIZA WRAŻLIWOŚCI ZYSKU

Definicja – analiza wrażliwości zysku to proces polegający na

Definicja – analiza wrażliwości zysku to proces polegający na

pomiarze wpływu zmian poszczególnych zmiennych rachunku

pomiarze wpływu zmian poszczególnych zmiennych rachunku

zysków i strat (lub ich kombinacji) na zysk.

zysków i strat (lub ich kombinacji) na zysk.

Rodzaje analizy wrażliwości zysku:

1) ustalanie granicznego poziomu poszczególnych parametrów,

gwarantującego osiągnięcie progu rentowności (dla rentowności = 0)

2) ustalanie marginesu bezpieczeństwa działania

3) analiza wrażliwości zysku na zmienność parametrów, w tym:

dźwignia operacyjna

dźwignia finansowa

dźwignia połączona

mnożniki zysku

USTALANIE WIELKOŚCI GRANICZNYCH

USTALANIE WIELKOŚCI GRANICZNYCH

ks

l

jkz

c

Zo

gdzie:

Zo – zysk operacyjny

c

– cena

jkz – jednostkowe koszty zmienne

l

– planowana sprzedaż

ks – koszty stałe

USTALANIE MARGINESU BEZPIECZEŃSTWA

USTALANIE MARGINESU BEZPIECZEŃSTWA

Definicja - margines bezpieczeństwa (Mb) jest to nadwyżka

Definicja - margines bezpieczeństwa (Mb) jest to nadwyżka

aktualnej bądź planowanej wielkości sprzedaży (l) ponad

aktualnej bądź planowanej wielkości sprzedaży (l) ponad

wyznaczony próg rentowności (x).

wyznaczony próg rentowności (x).

Interpretacja: o ile sztuk (%) można zmniejszyć planowaną sprzedaż,

aby znaleźć się jeszcze w progu rentowności.

x

l

Mb

100

%

l

x

l

Mb

DŹWIGNIA OPERACYJNA (1)

DŹWIGNIA OPERACYJNA (1)

Definicja - dźwignia operacyjna odzwierciedla relacje pomiędzy

Definicja - dźwignia operacyjna odzwierciedla relacje pomiędzy

kosztami zmiennymi i stałymi w przedsiębiorstwie.

kosztami zmiennymi i stałymi w przedsiębiorstwie.

Do – dźwignia operacyjna

c – cena

jkz– jednostkowe koszty zmienne

jzo– jednostkowy zysk operacyjny

S – przychody

KZ – koszty zmienne

Zo – zysk operacyjny

jzo

jkz

c

Do

Zo

KZ

S

Do

DŹWIGNIA OPERACYJNA (2)

DŹWIGNIA OPERACYJNA (2)

Dźwignia operacyjna informuje, w jakim stopniu jednoprocentowa

zmiana w sprzedaży wpłynie na zmianę zysku operacyjnego.

DŹWIGNIA FINANSOWA

DŹWIGNIA FINANSOWA

Dźwignia finansowa określa stopień zwiększenia rentowności

kapitałów własnych z tytułu finansowania działalności kapitałami

obcymi.

Df – dźwignia finansowa

Zo – zysk operacyjny

Zb – zysk brutto

Dźwignia finansowa informuje, w jakim stopniu jednoprocentowa

zmiana zysku operacyjnego wpłynie na zmianę zysku brutto.

Zb

Zo

Df

DŹWIGNIA POŁĄCZONA

DŹWIGNIA POŁĄCZONA

Dźwignia połączona to iloczyn dźwigni operacyjnej i dźwigni

finansowej.

Dźwignie operacyjna i finansowa działają w jednakowym kierunku,

dlatego można je traktować łącznie.

Df

Do

Dp

DŹWIGNIA FINANSOWA A RENTOWNOŚĆ KAPITAŁU WŁASNEGO

DŹWIGNIA FINANSOWA A RENTOWNOŚĆ KAPITAŁU WŁASNEGO

Dźwignia finansowa wpływa na zysk brutto i zysk netto, jest też

wykorzystywana dla podnoszenia rentowności kapitałów własnych.

Efekt dźwigni finansowej zależy od:

1) struktury kapitałów stałych (własnych i obcych)

2) kosztu kapitału obcego.

Korzyści z działania dźwigni finansowej występują jedynie wtedy, gdy

wypracowanego zysku operacyjnego wystarcza na pokrycie odsetek

od zaciągniętych kredytów. W przeciwnym wypadku mamy do

czynienia z tzw. maczugą finansową, tj. sytuacją, w której

korzystanie z kapitałów obcych jest nieopłacalne.

MNOŻNIKI ZYSKU

MNOŻNIKI ZYSKU

Mnożniki zysku to mierniki wpływu składników rachunku zysków i

strat na zysk operacyjny.

Procedura postępowania:

1) Określenie kluczowych elementów kształtujących zysk

operacyjny

2) Obliczenie mnożnika zysku dla każdego elementu z p.1 -

zbadanie wpływu poszczególnych elementów na zysk operacyjny

(bada się jak zmiana np. o 1% danego elementu wpływa na

zmianę zysku operacyjnego)

Mz– mnożnik zysku

Zo – zysk operacyjny

Y – badany element kształtujący zysk

3) Ustalenie ważności wyliczonych mnożników zysku (ustalamy

kierunek oddziaływania elementu oraz siłę)

% zmiana czynnika x Mz = % zmiana Zo

%

%

Y

Zo

Mz

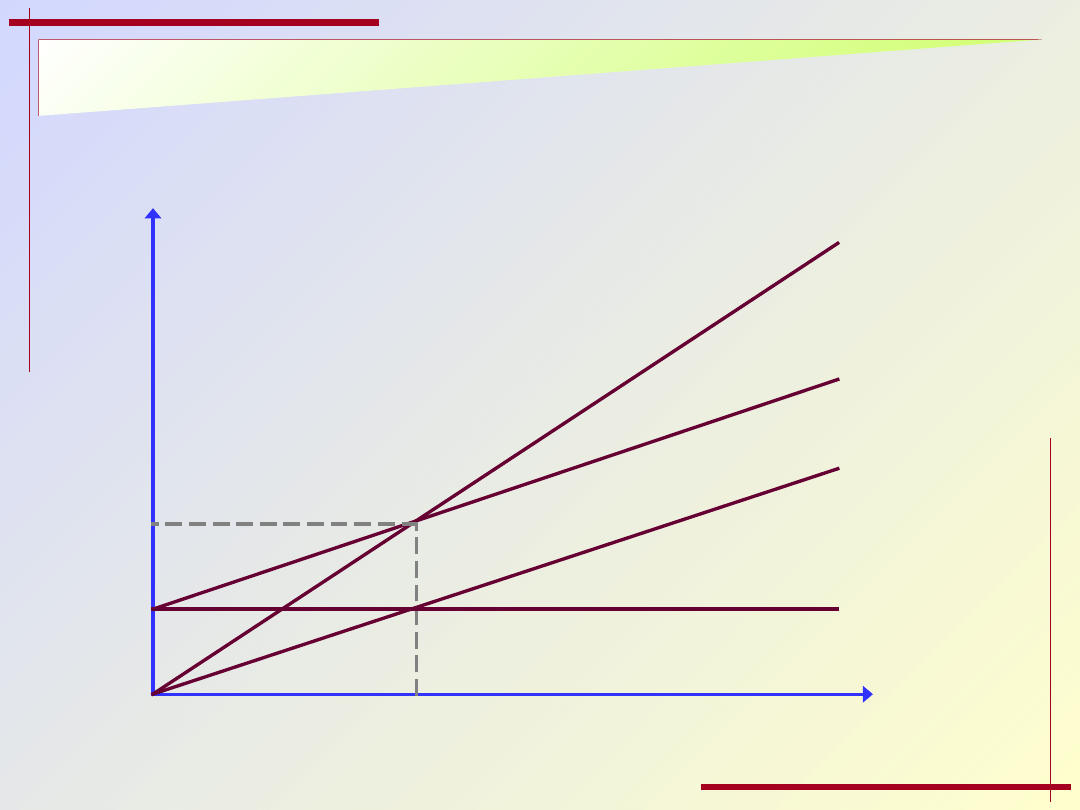

KLUCZOWE CZYNNIKI I MNOŻNIKI KSZTAŁTUJĄCE ZYSK

KLUCZOWE CZYNNIKI I MNOŻNIKI KSZTAŁTUJĄCE ZYSK

(przykład)

(przykład)

Cena sprzedaży

Ilość sprzedaży

Materiały

Płace

Koszty wydziałowe

Koszty zarządu

Koszty sprzedaży

5,00

-1,00

-0,3

-0,2

2,00

-0,5

-2,00

Zysk operacyjny

Zysk

netto

ANALIZA WRAŻLIWOŚCI ZYSKU

ANALIZA WRAŻLIWOŚCI ZYSKU

Definicja – analiza wrażliwości zysku to proces polegający na

Definicja – analiza wrażliwości zysku to proces polegający na

pomiarze wpływu zmian poszczególnych zmiennych rachunku

pomiarze wpływu zmian poszczególnych zmiennych rachunku

zysków i strat (lub ich kombinacji) na zysk.

zysków i strat (lub ich kombinacji) na zysk.

Rodzaje analizy wrażliwości zysku:

1) ustalanie granicznego poziomu poszczególnych parametrów,

gwarantującego osiągnięcie progu rentowności (dla rentowności = 0)

2) ustalanie marginesu bezpieczeństwa działania

3) analiza wrażliwości zysku na zmienność parametrów, w tym:

dźwignia operacyjna

dźwignia finansowa

dźwignia połączona

mnożniki zysku

USTALANIE WIELKOŚCI GRANICZNYCH

USTALANIE WIELKOŚCI GRANICZNYCH

s

xp

z

c

Zo

gdzie:

Zo – zysk operacyjny

c

– cena

z

– jednostkowe koszty zmienne

xp – planowana sprzedaż

s

– koszty stałe

USTALANIE MARGINESU BEZPIECZEŃSTWA

USTALANIE MARGINESU BEZPIECZEŃSTWA

Definicja - margines bezpieczeństwa (Mb) jest to nadwyżka

Definicja - margines bezpieczeństwa (Mb) jest to nadwyżka

aktualnej bądź planowanej wielkości sprzedaży (xp) ponad

aktualnej bądź planowanej wielkości sprzedaży (xp) ponad

wyznaczony próg rentowności (x).

wyznaczony próg rentowności (x).

Interpretacja: o ile sztuk (%) można zmniejszyć planowaną sprzedaż,

aby znaleźć się jeszcze w progu rentowności.

x

xp

Mb

100

%

xp

x

xp

Mb

DŹWIGNIA OPERACYJNA (1)

DŹWIGNIA OPERACYJNA (1)

Definicja - dźwignia operacyjna odzwierciedla relacje pomiędzy

Definicja - dźwignia operacyjna odzwierciedla relacje pomiędzy

kosztami zmiennymi i stałymi w przedsiębiorstwie.

kosztami zmiennymi i stałymi w przedsiębiorstwie.

Do – dźwignia operacyjna

c – cena

z – jednostkowe koszty zmienne

zo – jednostkowy zysk operacyjny

P – przychody

Z – koszty zmienne

Zo – zysk operacyjny

zo

z

c

Do

Zo

Z

P

Do

DŹWIGNIA OPERACYJNA (2)

DŹWIGNIA OPERACYJNA (2)

Dźwignia operacyjna informuje, w jakim stopniu jednoprocentowa

zmiana w sprzedaży wpłynie na zmianę zysku operacyjnego.

DŹWIGNIA FINANSOWA

DŹWIGNIA FINANSOWA

Dźwignia finansowa określa stopień zwiększenia rentowności

kapitałów własnych z tytułu finansowania działalności kapitałami

obcymi.

Df – dźwignia finansowa

Zo – zysk operacyjny

Zb – zysk brutto

Dźwignia finansowa informuje, w jakim stopniu jednoprocentowa

zmiana zysku operacyjnego wpłynie na zmianę zysku brutto.

Zb

Zo

Df

DŹWIGNIA POŁĄCZONA

DŹWIGNIA POŁĄCZONA

Dźwignia połączona to iloczyn dźwigni operacyjnej i dźwigni

finansowej.

Dźwignie operacyjna i finansowa działają w jednakowym kierunku,

dlatego można je traktować łącznie.

Df

Do

Dp

DŹWIGNIA FINANSOWA A RENTOWNOŚĆ KAPITAŁU WŁASNEGO

DŹWIGNIA FINANSOWA A RENTOWNOŚĆ KAPITAŁU WŁASNEGO

Dźwignia finansowa wpływa na zysk brutto i zysk netto, jest też

wykorzystywana dla podnoszenia rentowności kapitałów własnych.

Efekt dźwigni finansowej zależy od:

1) struktury kapitałów stałych (własnych i obcych)

2) kosztu kapitału obcego.

Korzyści z działania dźwigni finansowej występują jedynie wtedy, gdy

wypracowanego zysku operacyjnego wystarcza na pokrycie odsetek

od zaciągniętych kredytów. W przeciwnym wypadku mamy do

czynienia z tzw. maczugą finansową, tj. sytuacją, w której

korzystanie z kapitałów obcych jest nieopłacalne.

MNOŻNIKI ZYSKU

MNOŻNIKI ZYSKU

Mnożniki zysku to mierniki wpływu składników rachunku zysków i

strat na zysk operacyjny.

Procedura postępowania:

1) Określenie kluczowych elementów kształtujących zysk

operacyjny

2) Obliczenie mnożnika zysku dla każdego elementu z p.1 -

zbadanie wpływu poszczególnych elementów na zysk operacyjny

(bada się jak zmiana np. o 1% danego elementu wpływa na

zmianę zysku operacyjnego)

Mz– mnożnik zysku

Zo – zysk operacyjny

Y – badany element kształtujący zysk

3) Ustalenie ważności wyliczonych mnożników zysku (ustalamy

kierunek oddziaływania elementu oraz siłę)

% zmiana czynnika x Mz = % zmiana Zo

%

%

Y

Zo

Mz

KLUCZOWE CZYNNIKI I MNOŻNIKI KSZTAŁTUJĄCE ZYSK

KLUCZOWE CZYNNIKI I MNOŻNIKI KSZTAŁTUJĄCE ZYSK

(przykład)

(przykład)

Cena sprzedaży

Ilość sprzedaży

Materiały

Płace

Koszty wydziałowe

Koszty zarządu

Koszty sprzedaży

5,00

-1,00

-0,3

-0,2

2,00

-0,5

-2,00

Zysk operacyjny

Zysk

netto

Ocena efektywności inwestycji

Ocena efektywności inwestycji

Ocena efektywności inwestycji

Ocena efektywności inwestycji

DEFINICJA INWESTYCJI

DEFINICJA INWESTYCJI

Słowo

Słowo

„inwestycja”

„inwestycja”

oznacza nakład środków finansowych,

oznacza nakład środków finansowych,

służący wielokrotnemu ponawianiu aktu produkcji czy

służący wielokrotnemu ponawianiu aktu produkcji czy

konsumpcji.

konsumpcji.

Wymiary inwestycji:

Wymiar wartościowy inwestycji

–

wielkość nakładu inwestycyjnego

Wymiar rzeczowy inwestycji

–

sposób przeznaczenia nakładu

inwestycyjnego

Wymiar czasu inwestycji

– czas trwania procesu inwestycyjnego

RODZAJE INWESTYCJI (1)

RODZAJE INWESTYCJI (1)

Ze względu na źródła finansowania:

inwestycje ze środków własnych

inwestycje ze środków obcych (np. kredytu lub pożyczki)

inwestycje ze źródeł mieszanych (częściowo własnych, częściowo

obcych)

Ze względu na inwestora:

ze względu na status własnościowy - inwestycje prywatne i

inwestycje publiczne

ze względu na rodzaj inwestora – inwestycje indywidualne

ludności, inwestycje gospodarstw domowych, inwestycje

organizacji (przedsiębiorstw, zakładów, instytucji, fundacji,

stowarzyszeń, partii politycznych i in.)

ze względu na formę organizacyjno-prawną przedsiębiorstwa -

inwestycje przedsiębiorstw indywidualnych, spółek, spółdzielni,

przedsiębiorstw państwowych

ze względu na kraj pochodzenia - inwestycje krajowe, inwestycje

zagraniczne i inwestycje mieszane (krajowe z udziałem

zagranicznym)

ze względu na sektor gospodarki - inwestycje rolne,

przemysłowe, usługowe itd.

RODZAJE INWESTYCJI (2)

RODZAJE INWESTYCJI (2)

Ze względu na rodzaj nakładu:

inwestycje rzeczowe (materialne) – grunty, budynki, budowle,

maszyny, urządzenia, środki transportu itp.

inwestycje kapitałowe (finansowe) – lokaty, akcje, obligacje,

bony skarbowe itp.

inwestycje niematerialne patenty, licencje, know-how, szkolenia,

badania i rozwój, ochrona środowiska, projekty inwestycyjne itp.

Ze względu na przeznaczenie:

inwestycje produkcyjne – służące bezpośrednio wytwarzaniu

wyrobów i usług (np. maszyna czy linia produkcyjna)

inwestycje nieprodukcyjne – nie służące bezpośrednio

wytwarzaniu wyrobów i usług (np. budynek administracji

przedsiębiorstwa, ośrodek wczasowo-szkoleniowy firmy)

Ze względu na czas:

krótkoterminowe – realizowane w czasie do jednego roku

średnioterminowe – realizowane w okresie od roku do kilku

(pięciu) lat

długoterminowe – realizowane w okresie dłuższym niż pięć lat

RODZAJE INWESTYCJI (3)

RODZAJE INWESTYCJI (3)

Ze względu na zakres reprodukcji:

nowe

odtworzeniowe

modernizacyjne

rozwojowe

Ze względu na opłacalność:

opłacalne

nie opłacalne

obojętne

Efektywność inwestycji

Efektywność inwestycji

gdzie:

E

z

–

wskaźnik efektywności inwestycji w okresie życia inwestycji z

z

–

okres życia inwestycji

W

t

–

zsumowane wyniki finansowe z inwestycji planowane do

uzyskania w okresie

życia inwestycji

I

o

–

nakłady inwestycyjne początkowe

Efektywność inwestycji oznacza stosunek wyników finansowych

Efektywność inwestycji oznacza stosunek wyników finansowych

uzyskanych z inwestycji w okresie jej życia do nakładów

uzyskanych z inwestycji w okresie jej życia do nakładów

finansowych poniesionych na inwestycję.

finansowych poniesionych na inwestycję.

o

z

t

t

z

I

W

E

1

1

z

E

Efektywność inwestycji

Efektywność inwestycji

(gdy okres życia inwestycji długi)

(gdy okres życia inwestycji długi)

gdzie:

E

z

– wskaźnik efektywności inwestycji w okresie życia inwestycji z

n

– okres planowania

W

t

– zsumowane wyniki finansowe z inwestycji w okresie planu

WPn– wartość pozostała w ostatnim roku planu

I

o

– nakłady inwestycyjne początkowe

o

n

n

t

t

z

I

WP

W

E

1

RODZAJE RACHUNKU EFEKTYWNOŚCI INWESTYCJI

RODZAJE RACHUNKU EFEKTYWNOŚCI INWESTYCJI

1) rachunek ex ante

2) rachunek ex post

Sposoby podnoszenia efektywności inwestycji

Sposoby podnoszenia efektywności inwestycji

(strategie inwestycyjne)

(strategie inwestycyjne)

.

min

.

O

I

const

W

.

.

max

const

I

W

O

Strategia oszczędnościowa

Strategia oszczędnościowa

Strategia wydajnościowa

Strategia wydajnościowa

METODY OCENY EFEKTYWNOŚCI INWESTYCJI

METODY OCENY EFEKTYWNOŚCI INWESTYCJI

a) metody statyczne:

stopa zwrotu z inwestycji (rentowność inwestycji)

okres zwrotu

b) metody dynamiczne:

wartość zaktualizowana netto

wewnętrzna stopa procentowa

Stopa zwrotu z inwestycji

Stopa zwrotu z inwestycji

gdzie:

RI

– stopa zwrotu z inwestycji

z

– okres życia inwestycji

PPN

t

– saldo gotówkowe (przepływy pieniężne netto) z inwestycji

planowane w

roku t

I

o

– suma nakładów inwestycyjnych początkowych

o

t

z

t

I

PPN

RI

1

Okres zwrotu z inwestycji

Okres zwrotu z inwestycji

gdzie:

OI

– okres zwrotu z inwestycji

Io

– nakłady inwestycyjne początkowe

Nf

– średnioroczna nadwyżka finansowa

Nf

I

OI

o

Nf

Io

OI

365

w latach

w dniach

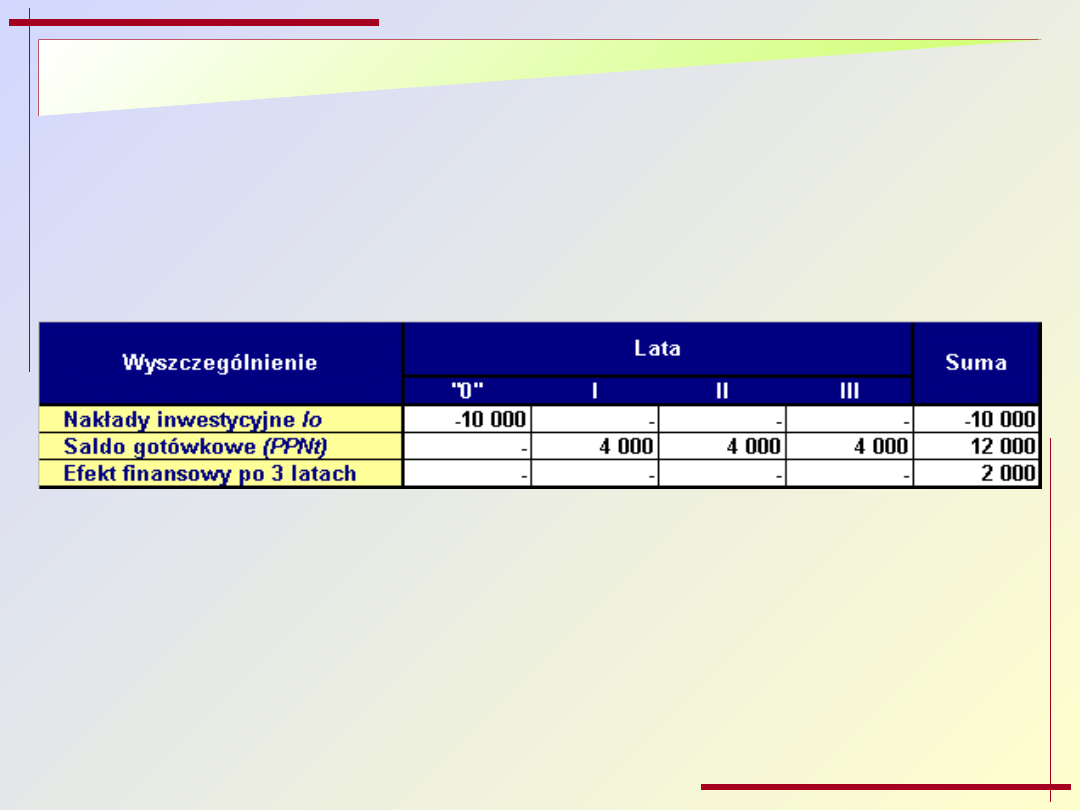

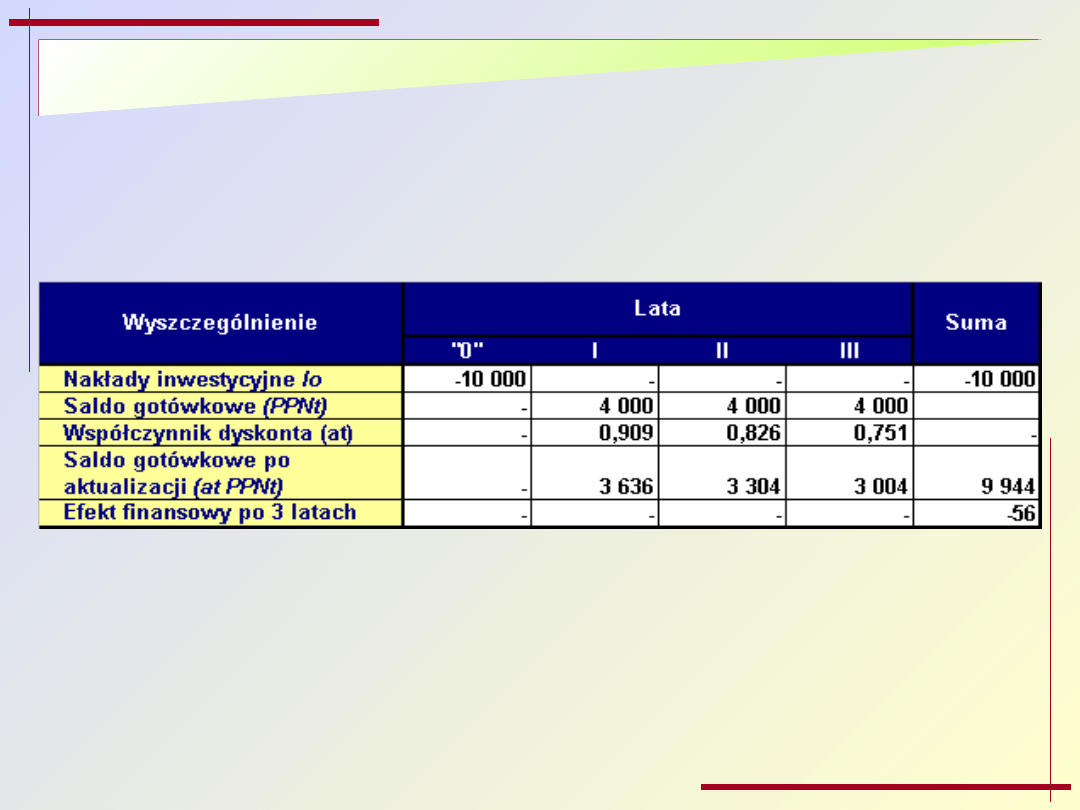

Obliczenie efektu finansowego planowanej inwestycji (tys. zł)

Obliczenie efektu finansowego planowanej inwestycji (tys. zł)

WŁAŚCIWOŚCI KAPITAŁU A WŁAŚCIWOŚCI PIENIĄDZA

WŁAŚCIWOŚCI KAPITAŁU A WŁAŚCIWOŚCI PIENIĄDZA

GOTÓWKOWEGO

GOTÓWKOWEGO

PIENIĄDZ

Pieniądz

zainwestowany

(kapitał)

Pieniądz

gotówkowy

(„w szufladzie”)

właściciel zyskuje

właściciel traci

miarą zysku jest

stopa procentowa

miarą straty jest

stopa

dyskontowa

Współczynnik procentowy

Współczynnik procentowy

gdzie:

r

– stopa procentowa

k

0

– kapitał początkowy

k

1

– kapitał końcowy

kapitał k

0

po t latach

t

t

r

k

k

)

1

(

0

t

t

r

z

)

1

(

współczynnik procentowy z

t

Współczynnik dyskontowy

Współczynnik dyskontowy

gdzie:

d

– stopa dyskontowa

p

0

– pieniądz początkowy

p

1

– pieniądz końcowy

pieniądz p

0

po t latach

współczynnik dyskontowy a

t

t

t

d

p

p

)

1

(

0

t

t

d

a

)

1

(

1

Stopa procentowa

Stopa procentowa

(stopa dyskontowa)

(stopa dyskontowa)

gdzie:

r

–

stopa procentowa

d

–

stopa dyskontowa

rk

–

realna stopa oprocentowania inwestycji nieryzykownych

i

–

stopa inflacji

g

–

premia za ryzyko działalności gospodarczej

g

i

r

d

r

k

)

(

Współczynnik dyskonta

Współczynnik dyskonta

gdzie:

a

t

–

współczynnik dyskonta

t

–

rok

d

–

stopa dyskonta

Współczynnik dyskontujący

Współczynnik dyskontujący

a

a

t

t

służy do aktualizacji przyszłej

służy do aktualizacji przyszłej

gotówki.

gotówki.

Współczynnik dyskontujący

Współczynnik dyskontujący

a

a

t

t

pokazuje, jaka jest dzisiejsza

pokazuje, jaka jest dzisiejsza

wartość złotówki, która zostanie uzyskana w roku

wartość złotówki, która zostanie uzyskana w roku

t

t

.

.

t

t

d

a

)

1

(

1

Współczynnik dyskontujący dla stopy dyskontowej 10%

Współczynnik dyskontujący dla stopy dyskontowej 10%

751

,

0

)

1

,

0

1

(

1

826

,

0

)

1

,

0

1

(

1

909

,

0

)

1

,

0

1

(

1

3

3

2

2

1

1

a

a

a

Obliczenie zaktualizowanego efektu finansowego planowanej

Obliczenie zaktualizowanego efektu finansowego planowanej

inwestycji (tys. zł)

inwestycji (tys. zł)

Wartość zaktualizowana netto

Wartość zaktualizowana netto

gdzie:

WZN

–

wartość zaktualizowana netto

t

–

dany rok

z

–

okres życia inwestycji w latach

a

t

–

współczynnik dyskonta dla roku t

PPN

t

–

przepływy pieniężne netto dla roku t

I

0

– inwestycje początkowe

z

t

t

t

I

PPN

a

WZN

1

0

WZN

0

Wewnętrzna stopa procentowa

Wewnętrzna stopa procentowa

Wewnętrzna stopa procentowa jest to taka stopa dyskonta,

Wewnętrzna stopa procentowa jest to taka stopa dyskonta,

przy której zsumowane zdyskontowane przyszłe strumienie

przy której zsumowane zdyskontowane przyszłe strumienie

pieniężne z projektu równoważą nakłady inwestycyjne.

pieniężne z projektu równoważą nakłady inwestycyjne.

z

t

t

t

PPN

a

I

1

0

0

1

0

I

PPN

a

z

t

t

t

WZN

0

Metoda graficzna ustalania WSP

Metoda graficzna ustalania WSP

OX

dx = WSP

d

1

OY

WZN

+

WZN

d

2

B

B

A

A

Ocena ryzyka inwestycyjnego

Ocena ryzyka inwestycyjnego

Ocena ryzyka inwestycyjnego

Ocena ryzyka inwestycyjnego

Efektywność a ryzyko finansowe inwestycji

Efektywność a ryzyko finansowe inwestycji

efektywność

ryzyko

e1

e2

r1

r2

SYTUACJE W GOSPODARCE

SYTUACJE W GOSPODARCE

Sytuacja pewności

Sytuacja ryzyka

Sytuacja niepewności

SYTUACJA PEWNOŚCI

SYTUACJA PEWNOŚCI

gdy dane działanie nie jest w ogóle zagrożone możliwością

niepowodzenia:

prawdopodobieństwo sukcesu

(Ps = 1)

prawdopodobieństwo niepowodzenia

(Pn = 0)

gdy dane działanie jest całkowicie skazane na niepowodzenie:

prawdopodobieństwo sukcesu

(Ps = 0)

prawdopodobieństwo niepowodzenia

(Pn = 1)

SYTUACJA RYZYKA

SYTUACJA RYZYKA

gdy istnieje jakaś możliwość niepowodzenia (powodzenia):

prawdopodobieństwo sukcesu

(Ps = x)

prawdopodobieństwo niepowodzenia

(Pn = y)

P(s), P(n) ≠ 0

P(s), P(n) ≠ 1

x + y = 1

SYTUACJA NIEPEWNOŚCI

SYTUACJA NIEPEWNOŚCI

nie jesteśmy w stanie podać wymiaru prawdopodobieństwa sukcesu

ani porażki:

prawdopodobieństwo sukcesu

Ps

może przyjąć dowolne

wartości:

Ps = 1,

Ps = 0 lub 0 < Ps <1

prawdopodobieństwo niepowodzenia

Pn

również może przyjąć

dowolne wartości:

Pn = 1, Pn = 0 lub 0 < Pn <1

ELEMENTY RYZYKA GOSPODARCZEGO

ELEMENTY RYZYKA GOSPODARCZEGO

ryzyko inwestycyjne – związane z przygotowaniem i realizacją

przedsięwzięć inwestycyjnych;

ryzyko operacyjne – dotyczące działalności podstawowej, tj.

produkcji dóbr, świadczenia usług i obrotu towarowego;

ryzyko finansowe – związane z gospodarowaniem środkami

finansowymi;

ryzyko kredytowe – związane z udzielaniem i zaciąganiem kredytów;

ryzyko kontraktowe – dotyczące zawiązywania i rozwiązywania

kontraktów i umów;

ryzyko zaopatrzeniowe – związane z warunkami zakupów

zaopatrzeniowych;

ryzyko transportowe – związane z operacjami transportu;

ryzyko ubezpieczeniowe – dotyczące procedur i kosztów

ubezpieczenia;

ryzyko cenowe – dotyczące zmian cen;

ryzyko walutowe (kursowe) – dotyczące zmienności kursów walut;

ryzyko inflacyjne – związane z możliwymi zmianami stopy inflacji itd.

RODZAJE RYZYKA INWESTYCYJNEGO (1)

RODZAJE RYZYKA INWESTYCYJNEGO (1)

Ryzyko inwestycyjne

jest rodzajem ryzyka gospodarczego, związanym z

prowadzeniem działalności inwestycyjnej

ze względu na poziom:

ryzyko zerowe (sytuacja pewności)

ryzyko niezerowe akceptowalne

ryzyko niezerowe nie akceptowalne

ze względu na podmiot dokonujący oceny:

ryzyko subiektywne inwestora

ryzyko subiektywne dawcy kapitału zewnętrznego

ryzyko obiektywne (eksperckie)

ze względu na charakter straty czy sukcesu:

ryzyko finansowe

ryzyko nie finansowe

RODZAJE RYZYKA INWESTYCYJNEGO (2)

RODZAJE RYZYKA INWESTYCYJNEGO (2)

ze względu na fazy cyklu inwestycyjnego:

a) ryzyko przedprojektowe (faza przedinwestycyjna):

ryzyko błędu analiz rynkowych i marketingowych,

ryzyko pomyłek w biznesplanie,

b) ryzyko realizacyjne (faza inwestycyjna):

ryzyko błędów w projekcie technicznym,

ryzyko kontraktowe,

ryzyko kredytowe,

ryzyko zakupów,

ryzyko transportu i dostaw,

ryzyko montażu,

c) ryzyko operacyjne:

ryzyko zaopatrzenia,

ryzyko sprzedaży,

ryzyko cen,

ryzyko inflacji itd.

ze względu na rodzaj jego czynników:

a) ryzyko systematyczne

b) ryzyko specyficzne

CZYNNIKI RYZYKA INWESTYCYJNEGO (1)

CZYNNIKI RYZYKA INWESTYCYJNEGO (1)

Czynniki ryzyka inwestycyjnego

to wszelkie okoliczności, procesy i

zjawiska mające wpływ na poziom i charakter ryzyka inwestycyjnego

czynniki wewnętrzne ryzyka projektu:

błąd w projekcie technicznym,

niesolidność, nieterminowość dostawców i wykonawców

inwestycji,

nieprawidłowe finansowanie przedsięwzięcia,

błąd w budowie,

kradzież,

błąd montażu i rozruchu itd.

Czynniki zewnętrzne ryzyka projektu:

uwarunkowania gospodarcze – ogólna koniunktura gospodarcza

w kraju i na świecie, stopa procentowa, inflacja, taryfy

podatkowe;

uwarunkowania polityczne – sytuacja polityczna w kraju i

zagranicą;

uwarunkowania techniczne – postęp naukowo-techniczny,

technologiczny i organizacyjny;

uwarunkowania społeczne – poziom życia ludności, wzorce

kulturowe, moda;

uwarunkowania prawne – przepisy prawa.

CZYNNIKI RYZYKA INWESTYCYJNEGO (2)

CZYNNIKI RYZYKA INWESTYCYJNEGO (2)

ze względu na przewidywalność:

czynniki przewidywalne

czynniki losowe

ze względu na stosunek do inwestora:

czynniki ryzyka zależne od inwestora

czynniki niezależne od inwestora.

METODY OCENY RYZYKA FINANSOWEGO INWESTYCJI

METODY OCENY RYZYKA FINANSOWEGO INWESTYCJI

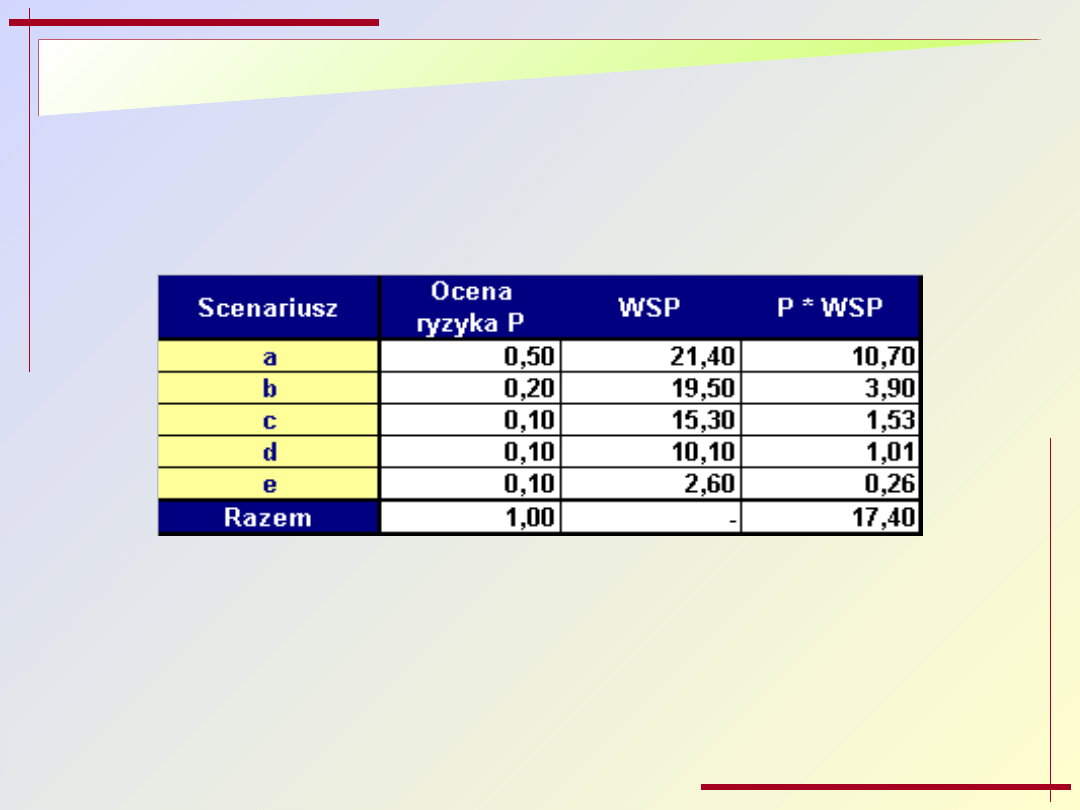

metoda scenariuszy

analiza wrażliwości

analiza progu rentowności

METODA SCENARIUSZY

METODA SCENARIUSZY

istota

: budowanie różnych koncepcji rozwoju sytuacji i dokonywanie

oceny ich prawdopodobieństwa

mierniki oceny

: w oparciu o ocenę prawdopodobieństw

poszczególnych scenariuszy określa się średni ważony poziom

efektywności analizowanej inwestycji

Przykład szacunku ryzyka w metodzie scenariuszy

Przykład szacunku ryzyka w metodzie scenariuszy

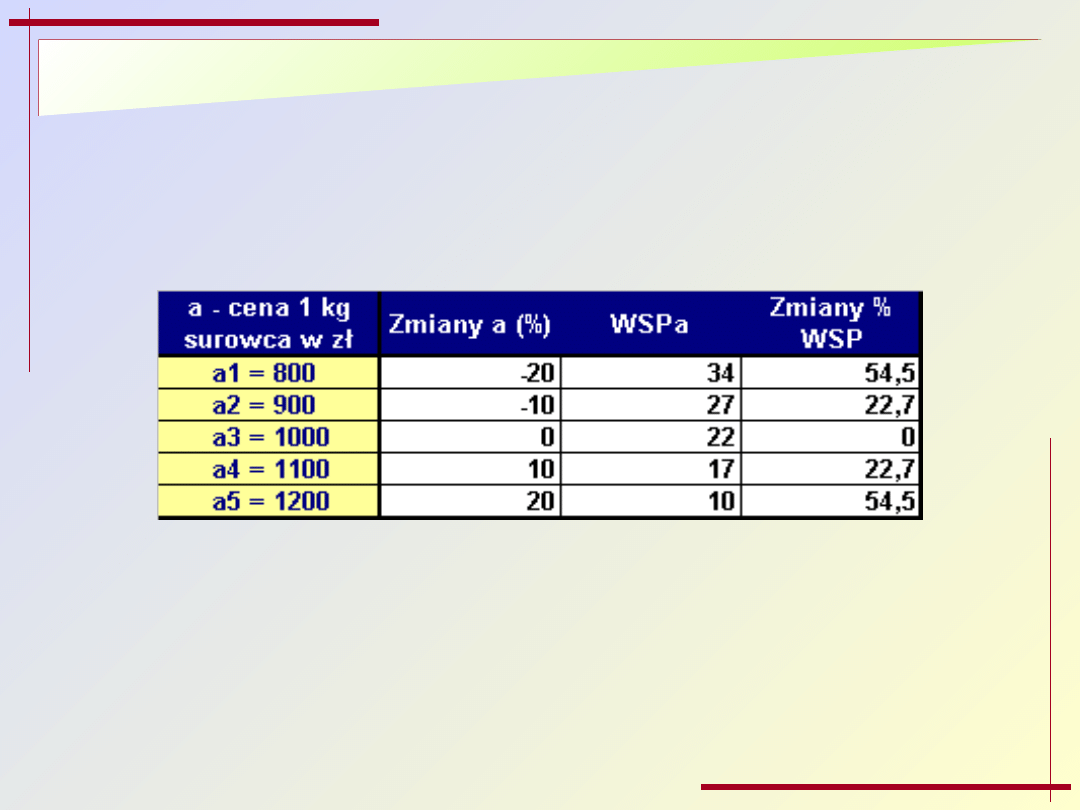

CELE ANALIZY WRAŻLIWOŚCI

CELE ANALIZY WRAŻLIWOŚCI

a) ustalenie – jak zmienią się wyniki finansowe projektu inwestycyjnego

(wartość zaktualizowana netto lub wewnętrzna stopa procentowa)

pod wpływem zmian danych wejściowych (parametrów),

b) ustalenie – na zmiany których parametrów projekt inwestycyjny

wykazuje największą wrażliwość (niewielkie zmiany tych parametrów

powodują duże zmiany wyników finansowych projektu).

PROCEDURA ANALIZY WRAŻLIWOŚCI

PROCEDURA ANALIZY WRAŻLIWOŚCI

1) wybieramy parametr projektu, który ma być przedmiotem analizy;

2) ustalamy składowe parametru, czyli kolejne wartości parametru,

które będą wprowadzane do modelu;

3) wprowadzamy kolejno do modelu każdą składową parametru i

uzyskujemy odpowiadający jej wynik finansowy projektu (wartość

zaktualizowaną netto lub wewnętrzną stopę procentową);

4) porównujemy zmienność otrzymanych wyników finansowych projektu

ze zmiennością składowych parametru;

5) wyciągamy wnioski, co do wpływu zmian parametru na zmiany

wyników finansowych projektu;

6) formułujemy konkluzję, biorąc pod uwagę wymagania stawiane

projektowi (poziom granicznej wartości zaktualizowanej netto lub

wewnętrznej stopy procentowej).

Przykład analizy wrażliwości projektu inwestycyjnego ze

Przykład analizy wrażliwości projektu inwestycyjnego ze

względu na jeden parametr (koszt głównego surowca)

względu na jeden parametr (koszt głównego surowca)

ANALIZA PROGU RENTOWNOŚCI INWESTYCJI

ANALIZA PROGU RENTOWNOŚCI INWESTYCJI

Próg rentowności

(PR)

to taka ilość produkcji (sprzedaży), przy której

przychody ze sprzedaży równoważą koszty całkowite produkcji.

Próg rentowności wyrazić można w:

1) wielkościach naturalnych – jako ilość produkcji (sprzedaży), przy

której przychody ze sprzedaży równoważą koszty całkowite

produkcji

2) wielkościach pieniężnych – jako wartość produkcji (sprzedaży),

przy której przychody ze sprzedaży równoważą koszty całkowite

produkcji

3) wielkościach procentowych – jako stopień (%) wykorzystania

zdolności produkcyjnych, przy którym przychody ze sprzedaży

równoważą koszty całkowite produkcji

Analiza progu rentowności

Analiza progu rentowności

(PR)

(PR)

ilość

produkcji

sprzedaż (S)

koszty (K)

koszty stałe

koszty zmienne

Kc = Ks + Kz

sprzedaż

PR

Strata

Strata

Zysk

Zysk

OCENA RYZYKA INWESTYCJI ZA POMOCĄ

OCENA RYZYKA INWESTYCJI ZA POMOCĄ

PR

PR

Dwa sposoby:

1) na podstawie procentowego wyrażenia progu rentowności,

2) na podstawie symulacji wpływu zmian danych do obliczeń

(głównie cen wyrobów oraz kosztów – stałych i zmiennych) na

wielkość (wartość) progu rentowności.

Typowe normatywy oceny ryzyka finansowego inwestycji:

1) do 60% - bardzo niskie,

2) 61% - 70% - niskie,

3) 71% - 80% - średnie,

4) 81% - 90% - duże,

5) 91% - 100% - bardzo duże.

Wycena przedsiębiorstwa

Wycena przedsiębiorstwa

Wycena przedsiębiorstwa

Wycena przedsiębiorstwa

WARTOŚĆ

WARTOŚĆ

(sens ogólny)

(sens ogólny)

Wartość to cecha lub zespół cech właściwych osobie lub rzeczy,

Wartość to cecha lub zespół cech właściwych osobie lub rzeczy,

stanowiących o jej walorach (np. moralnych, artystycznych

stanowiących o jej walorach (np. moralnych, artystycznych

itp.) cennych dla ludzi, mogących zaspokajać jakieś ich

itp.) cennych dla ludzi, mogących zaspokajać jakieś ich

potrzeby.

potrzeby.

wartość – pojęcie filozoficzne

aksjologia – dział filozofii, teoria wartości

WARTOŚĆ

WARTOŚĆ

(sens konkretny)

(sens konkretny)

wartość + określenie

wartość majątkowa

wartość ekonomiczna

wartość techniczna

wartość artystyczna

wartość moralna

wartość historyczna

wartość użytkowa

wartość rynkowa

wartość naukowa

wartość intelektualna

wartość kulturowa

Przedmioty wyceny

Przedmioty wyceny

ludzie

rzeczy:

proste (obraz, maszyna, drzewo, produkt

złożone (np. nieruchomość - grunt + budynek + drzewa

bardzo złożone (np. przedsiębiorstwo)

prawa do rzeczy (np. własność, dzierżawa wieczysta)

TYPOWE CELE WYCENY PRZEDSIĘBIORSTWA

TYPOWE CELE WYCENY PRZEDSIĘBIORSTWA

Wycena na potrzeby obrotu cywilno-prawnego (kupno-sprzedaż)

Wycena na potrzeby przekształceń własnościowych

Wycena na potrzeby ubezpieczeń

Wycena na potrzeby zabezpieczania kredytów

Wycena na potrzeby kontraktów menedżerskich

Wycena na potrzeby fuzji kapitałowych

Wycena na potrzeby sprzedaży akcji nowych emisji

Wycena na potrzeby budowy strategii rozwojowej

PRZEDMIOT WYCENY

PRZEDMIOT WYCENY

1. całe przedsiębiorstwo (cały kapitał):

a) pojedyncze

b) holding (grupa kapitałowa)

2. składniki kapitału przedsiębiorstwa

3. część zorganizowana przedsiębiorstwa (jak samodzielne

przedsiębiorstwo)

4. składniki majątkowe przedsiębiorstwa (wycena w separacji)

5. znak firmowy przedsiębiorstwa

6. nowe przedsiębiorstwo powstające w wyniku fuzji

PROCEDURA WYCENY PRZEDSIĘBIORSTWA

PROCEDURA WYCENY PRZEDSIĘBIORSTWA

Odbiór raportu końcowego

Odbiór raportu końcowego

Podpisanie kontraktu na wycenę przedsiębiorstwa

Podpisanie kontraktu na wycenę przedsiębiorstwa

Organizacja zespołu ekspertów

Organizacja zespołu ekspertów

Identyfikacja przedmiotu wyceny

Identyfikacja przedmiotu wyceny

–

określenie celu wyceny

określenie celu wyceny

–

określenie terminu wyceny

określenie terminu wyceny

–

wybór metod wyceny

wybór metod wyceny

Zlecenie na wykonanie wyceny

Zlecenie na wykonanie wyceny

Analiza zebranych informacji

Analiza zebranych informacji

Zbieranie informacji

Zbieranie informacji

–

zapotrzebowanie informacyjne

zapotrzebowanie informacyjne

–

wizja lokalna

wizja lokalna

–

zbieranie dokumentów źródłowych

zbieranie dokumentów źródłowych

–

wywiady

wywiady

Przeprowadzenie oszacowań wartości wybranymi metodami wyceny

Przeprowadzenie oszacowań wartości wybranymi metodami wyceny

Opracowanie raportu końcowego

Opracowanie raportu końcowego

PRZEDZIAŁ WARTOŚCI PRZEDSIĘBIORSTWA

PRZEDZIAŁ WARTOŚCI PRZEDSIĘBIORSTWA

Próg

Próg

min

min

.

.

Próg

Próg

max

max

.

.

wartość

przedsiębiorstwa ?

USTALENIE WYNIKU KOŃCOWEGO WYCENY

USTALENIE WYNIKU KOŃCOWEGO WYCENY

1. jeżeli wyniki uzyskane różnymi metodami różnią się nieznacznie (do

25%) - wyciągnąć średnią arytmetyczną zwykłą lub ważoną

2. jeżeli wyniki uzyskane różnymi metodami różnią się istotnie

(powyżej 25 %):

przeanalizować adekwatność zastosowanych metod do

przypadku

odrzucić wynik krańcowo wysoki (niski)

z pozostałych wyników wyceny wyciągnąć ewentualnie średnią

arytmetyczną

6

3

2

3

R

D

M

Wp

R

D

M

Wp

PODEJŚCIA DO WARTOŚCI PRZEDSIĘBIORSTWA

PODEJŚCIA DO WARTOŚCI PRZEDSIĘBIORSTWA

1. Podejście majątkowe – oszacowaniu podlega tzw. wartość

majątkowa, rozumiana jako suma wartości majątku przedsiębiorstwa

2. Podejście dochodowe – oszacowaniu podlega tzw. wartość

dochodowa, rozumiana jako suma czystych dochodów możliwych do

uzyskania z przedsiębiorstwa

3. Podejście rynkowe – oszacowaniu podlega tzw. wartość rynkowa,

rozumiana jako hipotetyczna cena możliwa do uzyskania ze

sprzedaży przedsiębiorstwa na wolnym rynku

4. Podejście mieszane – oszacowaniu podlega tzw. wartość mieszana,

rozumiana jako wypadkowa czy też średnia arytmetyczna (zwykła,

ważona) wartości majątkowej, dochodowej i rynkowej

KLASYFIKACJA METOD WYCENY PRZEDSIĘBIORSTWA

KLASYFIKACJA METOD WYCENY PRZEDSIĘBIORSTWA

metody majątkowe

metody majątkowe

metody dochodowe

metody dochodowe

metody rynkowe

metody rynkowe

metody mieszane

metody mieszane

księgowa ewidencyjna (aktywów netto)

księgowa skorygowana (skoryg. aktywów netto)

odtworzeniowa

likwidacyjna

zysku skapitalizowanego

zdyskontowanych przyszłych strumieni pieniężnych

porównawcza

mnożników rynkowych

niemiecka

szwajcarska

stuttgarcka

FORMUŁA WYCENY PRZEDSIĘBIORSTWA METODĄ AKTYWÓW

FORMUŁA WYCENY PRZEDSIĘBIORSTWA METODĄ AKTYWÓW

NETTO EWIDENCYJNĄ

NETTO EWIDENCYJNĄ

W

ANE

= A - P

O

W

ANE

– wartość aktywów netto ewidencyjna (wartość księgowa

netto)

A

– wartość aktywów razem

P

O

– wartość pasywów obcych (rezerwy na zobowiązania,

zobowiązania długoterminowe, zobowiązania krótkoterminowe,

fundusze specjalne, rozliczenia międzyokresowe bierne)

FORMUŁA WYCENY PRZEDSIĘBIORSTWA METODĄ

FORMUŁA WYCENY PRZEDSIĘBIORSTWA METODĄ

SKORYGOWANYCH AKTYWÓW NETTO

SKORYGOWANYCH AKTYWÓW NETTO

W

ANE

= A

W

- P

OW

W

ANE

– wartość skorygowanych aktywów netto

A

W

– wartość skorygowanych aktywów razem

P

OW

– wartość skorygowanych pasywów obcych

FORMUŁA WYCENY ŚRODKÓW TRWAŁYCH METODĄ

FORMUŁA WYCENY ŚRODKÓW TRWAŁYCH METODĄ

ODTWORZENIOWĄ

ODTWORZENIOWĄ

W

ON

–

wartość odtworzeniowa netto (wartość środka trwałego z

uwzględnieniem

jego zużycia fizycznego i moralnego)

W

OB

–

wartość odtworzeniowa brutto (wartość nowego środka

trwałego)

Zf

– wskaźnik zużycia fizycznego

Zm

– wskaźnik zużycia moralnego

Zm

Zf

W

W

OB

ON

1

1

1

Zm

Zf,

0

FORMUŁA WYCENY PRZEDSIĘBIORSTWA METODĄ LIKWIDACYJNĄ

FORMUŁA WYCENY PRZEDSIĘBIORSTWA METODĄ LIKWIDACYJNĄ

(dla potrzeb procedury upadłościowej)

(dla potrzeb procedury upadłościowej)

W

L

–

wartość likwidacyjna przedsiębiorstwa

n –

liczba składników majątkowych (aktywów) możliwych do

upłynnienia

i

–

numer kolejnego składnika majątku (aktywów)

C

ri

–

hipotetyczna cena (wartość upłynnienia) możliwa do uzyskania ze

sprzedaży

składnika majątku o numerze i

n

i

ri

L

C

W

1

FORMUŁA WYCENY PRZEDSIĘBIORSTWA METODĄ LIKWIDACYJNĄ

FORMUŁA WYCENY PRZEDSIĘBIORSTWA METODĄ LIKWIDACYJNĄ

(dla potrzeb likwidacji nieupadłościowej przedsiębiorstwa)

(dla potrzeb likwidacji nieupadłościowej przedsiębiorstwa)

W

L

–

wartość likwidacyjna przedsiębiorstwa

n –

liczba składników majątkowych (aktywów) możliwych do

upłynnienia

i

–

numer kolejnego składnika majątku (aktywów)

C

ri

–

hipotetyczna cena (wartość upłynnienia) możliwa do uzyskania ze

sprzedaży

składnika majątku o numerze i

N

–

należności przedsiębiorstwa

D – długi przedsiębiorstwa

P – szacunek przychodów w okresie likwidacji

K –

szacunek kosztów w okresie likwidacji

K

P

D

N

C

W

ri

n

i

L

1

FORMUŁA WYCENY PRZEDSIĘBIORSTWA METODĄ RYNKOWĄ

FORMUŁA WYCENY PRZEDSIĘBIORSTWA METODĄ RYNKOWĄ

PORÓWNAWCZĄ

PORÓWNAWCZĄ

W

R

– wartość rynkowa przedsiębiorstwa

c

1

, c

2

... c

n

– znane ceny rynkowe podobnych przedsiębiorstw

n

– liczba porównywanych przedsiębiorstw

P

R

– zdolność produkcyjna wycenianego przedsiębiorstwa

P

i

– zdolność produkcyjna porównywanego przedsiębiorstwa i

C

S

– średnia cena transakcyjna za jednostkę zdolności produkcyjnych podobnych

przedsiębiorstw przy założeniu 0% zużycia fizycznego

Zf – zużycie fizyczne wycenianego przedsiębiorstwa

n

C

...

C

C

W

n

2

1

R

n

1

i

i

n

1

i

1

R

R

P

C

P

W

Zf

1

C

P

W

S

R

R

FORMUŁA WYCENY PRZEDSIĘBIORSTWA METODĄ ZYSKU

FORMUŁA WYCENY PRZEDSIĘBIORSTWA METODĄ ZYSKU

SKAPITALIZOWANEGO

SKAPITALIZOWANEGO

W

d

– wartość dochodowa przedsiębiorstwa

Z

n

– średni roczny prognozowany zysk netto

r

– założona stopa kapitalizacji zysku netto

– pożądany okres zwrotu kapitału (w latach)

0

r

1

r

Z

W

n

d

r

1

FORMUŁA WYCENY PRZEDSIĘBIORSTWA METODĄ

FORMUŁA WYCENY PRZEDSIĘBIORSTWA METODĄ

ZDYSKONTOWANYCH PRZYSZŁYCH STRUMIENI PIENIĘŻNYCH

ZDYSKONTOWANYCH PRZYSZŁYCH STRUMIENI PIENIĘŻNYCH

NETTO

NETTO

W

d

– wartość dochodowa

t

– rok analizy

a

t

– współczynnik dyskontujący dla roku t

NCF

t

– przepływy pieniężne netto dla roku t

RV

– wartość pozostała (wartość rezydualna)

RV

a

NCF

a

W

t

t

t

d

5

5

1

WZORY DODATKOWE

WZORY DODATKOWE

d –

stopa dyskonta

r –

realna stopa procentowa uzyskiwana z inwestycji nieryzykownych

i

–

stopa inflacji

s –

premia za ryzyko działalności gospodarczej

s

i

r

d

d

NCF

RV

5

t

t

d

a

1

1

WARTOŚĆ RYNKOWA PRZEDSIĘBIORSTWA

WARTOŚĆ RYNKOWA PRZEDSIĘBIORSTWA

W

R

– wartość rynkowa przedsiębiorstwa

L

a

– liczba wyemitowanych akcji

K

a

– kurs akcji

a

a

R

K

L

W

FORMUŁA WYCENY RYNKOWEJ PRZEDSIĘBIORSTWA METODĄ

FORMUŁA WYCENY RYNKOWEJ PRZEDSIĘBIORSTWA METODĄ

MNOŻNIKÓW RYNKOWYCH

MNOŻNIKÓW RYNKOWYCH

gdzie:

W

rp

– wartość rynkowa przedsiębiorstwa

R – mnożnik rynkowy

X – wielkość ekonomiczna charakteryzująca przedsiębiorstwo

odpowiednia dla danego mnożnika

X

R

W

rp

TYPOWE MNOŻNIKI RYNKOWE

TYPOWE MNOŻNIKI RYNKOWE

R

A

= R

S

R

A

– mnożnik rynkowy firmy wycenianej

R

S

– średni mnożnik rynkowy porównywanych firm notowanych na giełdzie

Mnożniki rynkowe:

WRK – wartość rynkowa kapitału

W

RK

= L

a

∙ K

a

L

a

– liczba akcji

K

a

– kurs akcji

Z

n

– zysk netto

W

K

– wartość księgowa

S

– sprzedaż

NCF

– przepływy pieniężne netto

R

1

=

=

W

RKA

Z

nA

W

RKS

Z

nS

R

2

=

=

W

RKA

W

KA

W

RKS

W

KS

R

3

=

=

W

RKA

S

A

W

RKS

S

S

R

4

=

=

W

RKA

NCF

A

W

RKS

NCF

S

FORMUŁA WYCENY PRZEDSIĘBIORSTWA METODĄ MIESZANĄ

FORMUŁA WYCENY PRZEDSIĘBIORSTWA METODĄ MIESZANĄ

formuła niemiecka:

G = 0,5 (D – M)

W

M

–

wartość mieszana

M

– wynik wyceny majątkowej

D

– wynik wyceny dochodowej

R

– wynik wyceny rynkowej

a, b, c –

wagi przyznawane wynikom wycen

G

–

goodwill przedsiębiorstwa

G

M

W

c

b

a

R

c

D

b

M

a

W

R

D

M

W

M

M

M

3

Zarządzanie wartością

Zarządzanie wartością

przedsiębiorstwa

przedsiębiorstwa

Zarządzanie wartością

Zarządzanie wartością

przedsiębiorstwa

przedsiębiorstwa

WARTOŚĆ PRZEDSIĘBIORSTWA

WARTOŚĆ PRZEDSIĘBIORSTWA

1

t

t

t

NCF

a

CV

1

)

1

(

t

t

t

d

NCF

CV

t

t

d

a

)

1

(

1

gdzie:

CV - wartość przedsiębiorstwa

t

- kolejny rok działalności przedsiębiorstwa

d

- założona stopa dyskonta

a

t

- współczynnik dyskonta dla roku t

NCF

t

-

przepływy pieniężne netto dla roku

t

CZYNNIKI ROZWOJU KONCEPCJI ZARZĄDZANIA

OPARTEGO NA WARTOŚCI

CZYNNIKI ROZWOJU KONCEPCJI ZARZĄDZANIA

OPARTEGO NA WARTOŚCI

• powszechność inwestowania

• rozwój rynków kapitałowych

• przekształcanie się kapitalizmu menedżerskiego w

kapitalizm inwestorski

• globalizacja procesów gospodarczych

• wzrost konkurencji na rynkach światowych

• rozwój informatyki i telekomunikacji

• działalność firm doradczych

ZYSK A WARTOŚĆ JAKO MIERNIKI OCENY

PRZEDSIĘBIORSTWA

ZYSK A WARTOŚĆ JAKO MIERNIKI OCENY

PRZEDSIĘBIORSTWA

ZYSK

WARTOŚĆ

nie informuje o

rzeczywistej stopie zwrotu

dla właścicieli

nie uwzględnia inwestycji

jako warunku rozwoju

przedsiębiorstwa

nie uwzględnia zmian

wartości pieniądza w

czasie

skłania do

krótkowzroczności

bardzo podatny na

manipulacje księgowe

informuje o stopie zwrotu

z inwestycji w

przedsiębiorstwo

uwzględnia wpływ

inwestycji na rozwój

przedsiębiorstwa

uwzględnia zmiany

wartości pieniądza w

czasie

skłania do myślenia

strategicznego

mniej podatna na

manipulacje księgowe

WARTOŚĆ PRZEDSIĘBIORSTWA A CELE

GŁÓWNYCH INTERESARIUSZY

WARTOŚĆ PRZEDSIĘBIORSTWA A CELE

GŁÓWNYCH INTERESARIUSZY

WARTOŚĆ

PRZEDSIĘBIORSTWA

WŁAŚCICIELE

SPOŁECZEŃSTW

O

ODBIORCY

DOSTAWCY

PRACOWNICY

MENEDŻEROWIE

PROCES ZARZĄDZANIA OPARTEGO NA WARTOŚCI

PROCES ZARZĄDZANIA OPARTEGO NA WARTOŚCI

Szacowanie

wartości

Analiza

wrażliwości

Analiza i

ocena opcji

strategicznyc

h

Strategia

działania i

rozwoju

Realizacja

strategii

Audyt

wartości

Działania

motywując

e

Monitoring

strategiczny

Identyfikacja

czynników

determinując

ych wartość

Koncepcje i

metody

podnoszenia

wartości

Opcje

strategiczne

Analiza

strategiczna

Budowa (korekta) strategii

MECHANIZM TWORZENIA WARTOŚCI DODANEJ

DLA WŁAŚCICIELI

MECHANIZM TWORZENIA WARTOŚCI DODANEJ

DLA WŁAŚCICIELI

Wartość dodana

dla właścicieli

Wzrost wartości

udziału (akcji)

Dywidendy

Koszt kapitału

x

Kapitał całkowity

Zobowiązania

Przepływy

pieniężne

z działalności

operacyjnej

Czynniki

inwestyc.

• Inwestycje w

kapitał

obrotowy

• Inwestycje w

majątek trwały

Czynniki

finansowe

• Kapitał własny

• Zobowiązania

Czynniki

operacyjne

• Sprzedaż

• Koszty

operacyjne

• Stopa podatku

dochodowego

CZYNNIKI WPŁYWAJĄCE NA WARTOŚĆ DLA

WŁAŚCICIELI

CZYNNIKI WPŁYWAJĄCE NA WARTOŚĆ DLA

WŁAŚCICIELI

CZYNNIKI

Ogólne

Szczegółowe

Zależne od

Zarządu

Niezależne

od Zarządu

Ujawniane w

sprawozd.

Nieujawnian

e w

sprawozd.

Ze względu na

stopień

szczegółowości

Ze względu na

możliwość

oddziaływania

Ze względu na

stos. do

sprawozdań

finansowych

OBNIŻANIE KOSZTÓW JAKO DETERMINANTA

WARTOŚCI

OBNIŻANIE KOSZTÓW JAKO DETERMINANTA

WARTOŚCI

Czynniki obniżania

kosztów

Metody obniżania

kosztów

• koszty materiałów i

surowców

• koszty energii i paliw

• robocizna bezpośrednia

• koszty wydziałowe

• remonty i konserwacje

• usługi obce

• podatki i opłaty

• koszty ogólnozakładowe

• koszty administracyjne

• koszty marketingu

• koszty złej jakości

• amortyzacja

• itp.

• outsourcing

• restrukturyzacja

• reenginering

• kontrola jakości

• substytuty materiałów i

surowców

• energooszczędne

technologie

• elastyczne zatrudnienie

• budżetowanie

• controlling

• itp.

WZROST SPRZEDAŻY JAKO DETERMINANTA

WARTOŚCI

WZROST SPRZEDAŻY JAKO DETERMINANTA

WARTOŚCI

Czynniki wzrostu

sprzedaży

Metody wzrostu

sprzedaży

• wielkość rynku

• udział w rynku

• struktura sprzedaży

• produkty

• marki

• opakowania

• wchodzenie na nowe rynki

• kanały dystrybucji

• promocja

• wydajność

• itp.

• innowacje produktowe

• dywersyfikacja /

koncentracja

• fuzje

• przejęcia

• franchising

• sponsoring

• public relations

• kreacja marki

• programy lojalnościowe

• itp.

SZACOWANIE WARTOŚCI PRZEDSIĘBIORSTWA

SZACOWANIE WARTOŚCI PRZEDSIĘBIORSTWA

gdzie:

CV - wartość przedsiębiorstwa

n

- okres budowy biznesplanu

RV - wartość rezydualna (pozostała)

n

t

n

t

t

RV

a

NCF

a

CV

1

d

NCF

RV

n

ANALIZA WRAŻLIWOŚCI

ANALIZA WRAŻLIWOŚCI

Warianty

analizowanego

parametru

Zmiany %

parametru

CV

Zmiany % CV

a

1

= 800

a

2

= 900

a

3

= 1 000

a

4

= 1 100

a

5

= 1 200

-20

-10

0

+10

+20

34 000

27 000

22 000

16 000

11 000

+54,5

+22,7

0,0

-28,0

-50,0

AUDYT WARTOŚCI PRZEDSIĘBIORSTWA METODĄ

EVA

TM

(ECONOMIC VALUE ADDED)

AUDYT WARTOŚCI PRZEDSIĘBIORSTWA METODĄ

EVA

TM

(ECONOMIC VALUE ADDED)

gdzie:

EVA - ekonomiczna wartość dodana

NOPAT - zysk operacyjny danego roku po

opodatkowaniu

TC - łączny kapitał zainwestowany (własny i obcy)

d

- średni ważony koszt kapitału

TC

d

NOPAT

EVA

DZIAŁANIA MOTYWUJĄCE

DZIAŁANIA MOTYWUJĄCE

Pozapłacowe

środki

motywowania

Średnie i niższe

kierownictwo

Personel wykonawczy

• premie i nagrody za

realizację zadań (w tym

od zysku)

• świadczenia

niefinansowe

Naczelne kierownictwo

Bodźce pozytywne

• prowizja (zakup akcji lub

opcja zakupu akcji)

• świadczenia

niefinansowe

Bodźce negatywne

• utrata wcześniej

zarobionej prowizji

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Slide 85

- Slide 86

- Slide 87

- Slide 88

- Slide 89

- Slide 90

- Slide 91

- Slide 92

- Slide 93

- Slide 94

- Slide 95

- Slide 96

- Slide 97

- Slide 98

- Slide 99

- Slide 100

- Slide 101

- Slide 102

- Slide 103

- Slide 104

- Slide 105

- Slide 106

- Slide 107

- Slide 108

- Slide 109

- Slide 110

- Slide 111

- Slide 112

- Slide 113

- Slide 114

- Slide 115

- Slide 116

- Slide 117

- Slide 118

- Slide 119

- Slide 120

- Slide 121

- Slide 122

- Slide 123

- Slide 124

- Slide 125

- Slide 126

- Slide 127

- Slide 128

- Slide 129

- Slide 130

- Slide 131

- Slide 132

- Slide 133

- Slide 134

- Slide 135

- Slide 136

- Slide 137

- Slide 138

- Slide 139

- Slide 140

- Slide 141

- Slide 142

- Slide 143

- Slide 144

- Slide 145

- Slide 146

Wyszukiwarka

Podobne podstrony:

UKSW Rachunkowość cz I Rach finansowa (wykł ad)

453 Zmiany w ustawie o rachunkowości cz II

503 Jak sporządzić dokumentację zasad rachunkowości cz II

Pojęcie i klasyfikacja kosztów w rach. zarządczej, Uniwersytet Ekonomiczny w Katowicach, Finanse i R

2013 rach zarządcza, Studia UE Katowice FiR, II stopień, Semestr II, Rachunkowość w zarządzaniu prze

Zadanie domowe - rach. zarządcza, Zarządzanie, II rok, Rachunkowość zarządcza, ćwiczenia

LIMS System zarządzania działalnością laboratorium Cz II Proces wdrażania systemu

2014 przyk-ady na wyk-ad cz II stacjon

Wyk. II. (3-6)-PKB, Zarządzanie, Makroekonomia, Wykłady

Analiza str cz. 2, II rok MSU, zarządzanie strategiczne II

Zadania rachunkowość cz. 2, Zarządzanie i inżyniernia produkcji, Rachunkowość

tekst - rach.zarządcza, Rachunkowość zarządcza

rach zarzadcza, nauka, Rachunkowosc zarządcza

Rachunkowosc finansowa II - 10 h UG nst - program, Zarządzanie UG, Sem. III

WYCENA I EWIDENCJA MATERIAŁÓW, fianse i rachunkowość I rok, fianase i rach II rok

RACH ZARZADCZA CZ I z pena

2014 przyk ady na wyk ad cz II stacjonid 28487

wzory - rach.zarządcza, Rachunkowość zarządcza

LIMS System zarządzania działalnością laboratorium Cz II Proces wdrażania systemu

więcej podobnych podstron