Ekonomia pracy – klin podatkowy i płaca

minimalna

Wiktor Wojciechowski

2

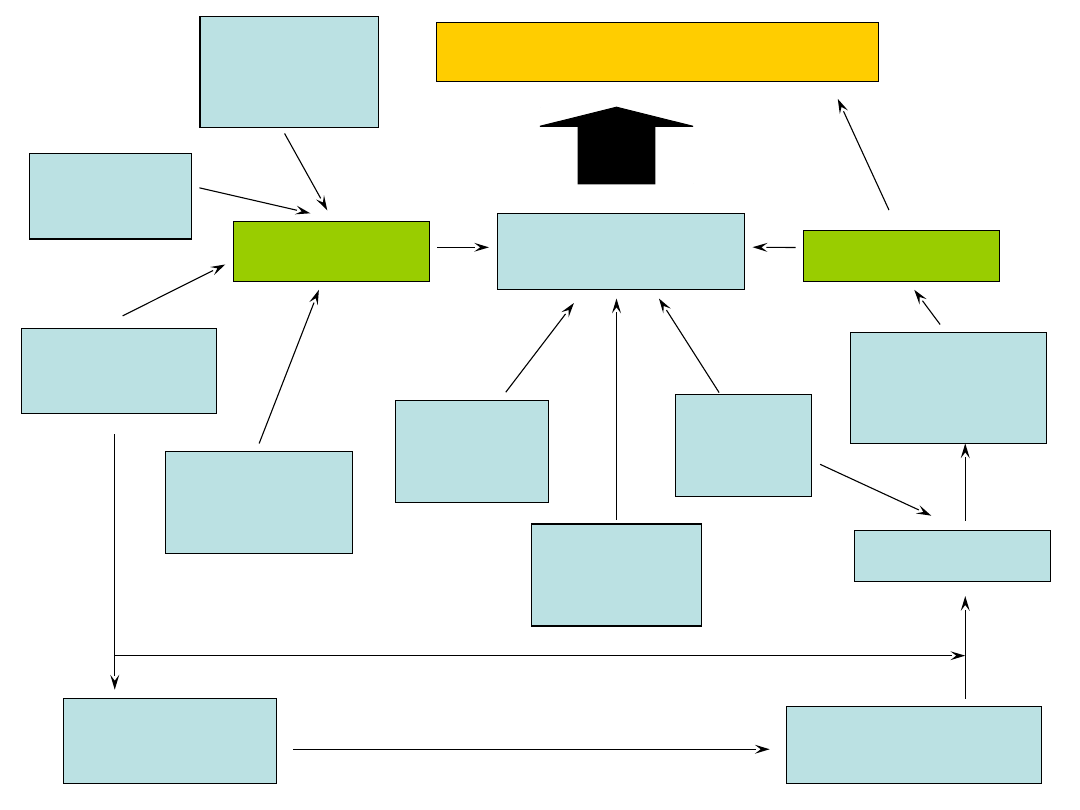

Pracujący / Bezrobotni / Nieaktywni

Popyt na pracę

Podaż pracy

Poziom i struktura

wynagrodzeń

Klin płacowyy

(koszty pracy)

Prawna

ochrona

zatrudnienia

Wydajność

pracy

System

negocjacji

płacowych

Siła

związków

zawodowych

Płaca

minimalna

Obciążenia

fiskalne ogółem

Długość i wysokość

zasiłków

Płaca progowa

Intensywność

poszukiwania

pracy

Zakres

wolności

gospodarczej

• Pozapłacowe koszty pracy (klin płacowy) to wszystkie podatki i

parapodatki (np. obowiązkowe składki ubezpieczeniowe) stanowiące

różnicę pomiędzy całkowitymi kosztami pracy ponoszonymi przez

pracodawcę a wynagrodzeniem, które faktycznie otrzymuje

pracownik („na rękę”).

• Gdy klin płacowy obniża płace netto:

– Istotny spadek podaży pracy kobiet, osób młodych, osób bez

doświadczenia zawodowego

– Stosunkowo nieduży lub w ogóle brak wpływu na wielkość

podaży pracy mężczyzn (niska elastyczność płacowa podaży)

• Gdy klin płacowy zwiększa całkowite koszty pracy:

– Istotny spadek popytu na pracę

– Istotne spowolnienie wzrostu PKB, o ile nie następuje

kompensacyjny wzrost popytu na kapitał (inwestycje mogą być

jednak niskie, gdy firmy doświadczają rosnących kosztów

produkcji)

3

• Klin płacowy nie musi obniżać „odczuwalnego” dochodów z

pracy

– składki na ubezpieczenie emerytalne – odsunięcie konsumpcji w

czasie

– składki na ubezpieczenie od bezrobocia – zapobiega spadkowi

konsumpcji w przypadku utraty pracy

• Wysoki klin płacowy obniża popyt na pracę i podaż pracy. Skala

tego wpływu zależy od otoczenia instytucjonalnego rynku pracy

(interakcje z pozostałymi regulacjami), w szczególności od:

– Systemu negocjacji płacowych – jak ciężar klina płacowego jest

dzielony pomiędzy pracowników i pracodawców

– System zasiłków dla bezrobotnych – czy zasiłki są opodatkowane

tak samo jak płace

– ALMP – siła bodźców do podejmowania pracy

– Wcześniejsze emerytury – korzyść z wydłużania okresu pracy

zawodowej

– Regulacji rynku produktów

4

• Przeciętne opodatkowanie dochodów -> udział pozapłacowych

kosztów pracy w całkowitych kosztach pracy

• Krańcowa stawka opodatkowania dochodów ->opodatkowanie

dodatkowych dochodów

• Krańcowa efektywna stawka opodatkowania dochodów ->

opodatkowanie dodatkowych dochodów z uwzględnieniem utraty

prawa do transferów socjalnych/ulg

• Pozapłacowe koszty pracy mogą ograniczać podaż pracy w ujęciu:

– Ekstensywnym – liczba pracowników

– Intensywnym – liczba godzin pracy

5

• „Elastyczny” rynek pracy – wzrost klina płacowego nie zwiększa

całkowitych kosztów pracy, ale za to obniża płace netto => spadek

podaży pracy

• „Sztywny” rynek pracy – wzrost klina płacowego zwiększa całkowite

koszty pracy, pozostawiając płace netto na niezmienionym poziomie =>

spadek popytu na pracę.

• Im bardziej sztywna podaż pracy (high-skilled) -> tym mniejszy spadek

zatrudnienia

• Im bardziej elastyczna podaż pracy (low-skilled) -> tym większy spadek

zatrudnienia

• Wyniki badań empirycznych wskazują, że

Elastyczność podaży < Elastyczność popytu

Wysoki klin podatkowy obniża zatrudnienie w większym stopniu

w krajach o sztywnych regulacjach rynku pracy niż w krajach,

w których rynek pracy jest elastyczny.

6

• Wysoka krańcowa stawka opodatkowania obniża podaż pracy i

intensywność pracy (liczbę przepracowanych godzin) osób o

najwyższych dochodach

• Wysokie przeciętne opodatkowanie + zasiłki (mean-tested)

obniżają zatrudnienie i aktywność zawodową osób o najniższych

dochodach (pułapka bezrobocia/bierności zawodowej)

• Wysokie przeciętne opodatkowanie zachęcają do dezaktywizacji

zawodowej

• Wysoka efektywna krańcowa stawka podatkowa -> bariera w

aktywizacji zawodowej osób młodych - negatywny klin

podatkowy/”in-work benefits”

7

Negatywny podatek od dochodów

„In-work benefits”

• Zwiększa zatrudnienie i aktywność zawodową

• Największe efekty gdy stała reguła, a nie rozwiązanie przejściowe

• Uzależnione od dochodów w gospodarstwie domowym -> może

ograniczyć podaż pracy drugiej osoby w gospodarstwie (np. ulga

prorodzinna)

• Uzależnione od dochodów indywidualnych -> część pomocy może

trafić do rodzin o wysokim dochodzie całkowitym

Subsydiowanie miejsc pracy

8

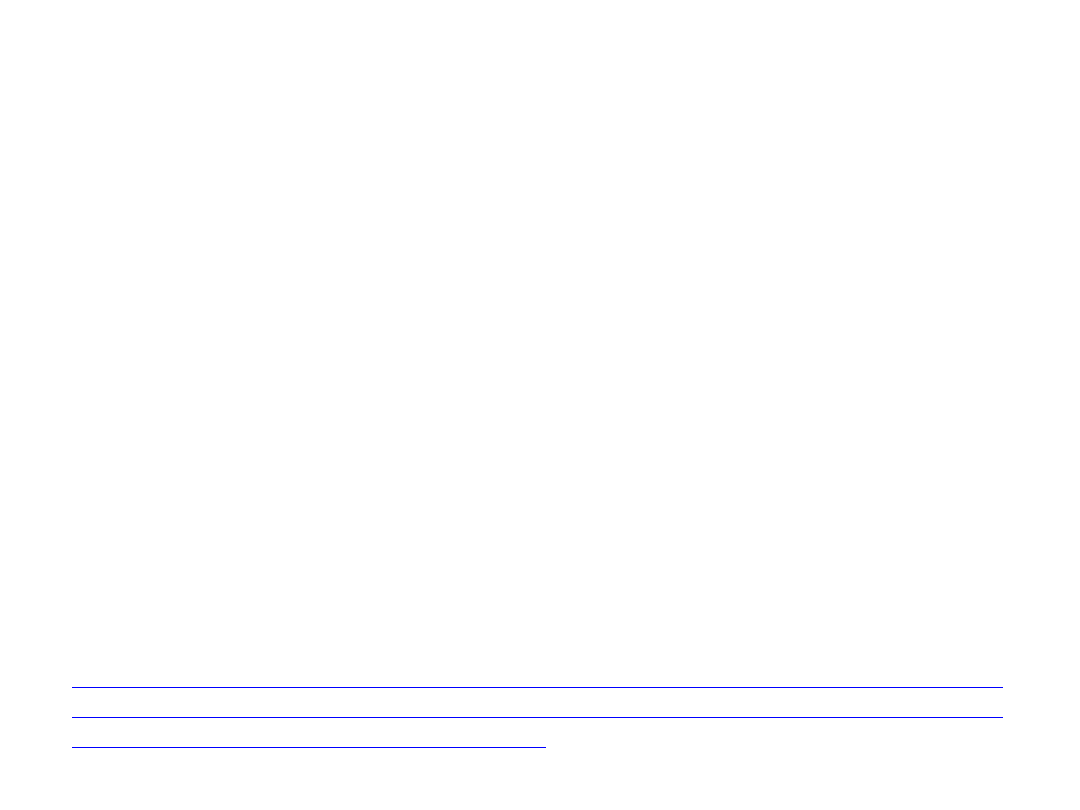

Klin podatkowy– 100% średniej płacy

Źródło: OECD, dane za

2004 r.

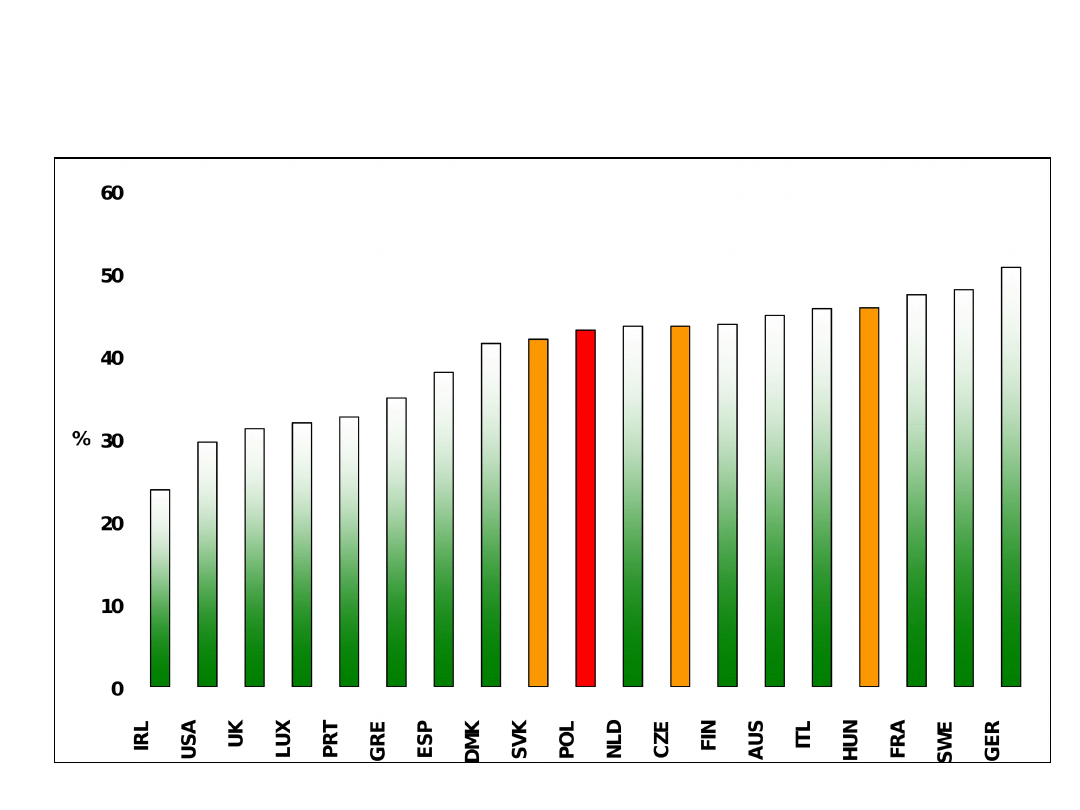

Klin podatkowy - 67% średniej płacy

Źródło: OECD, dane za

2004r.

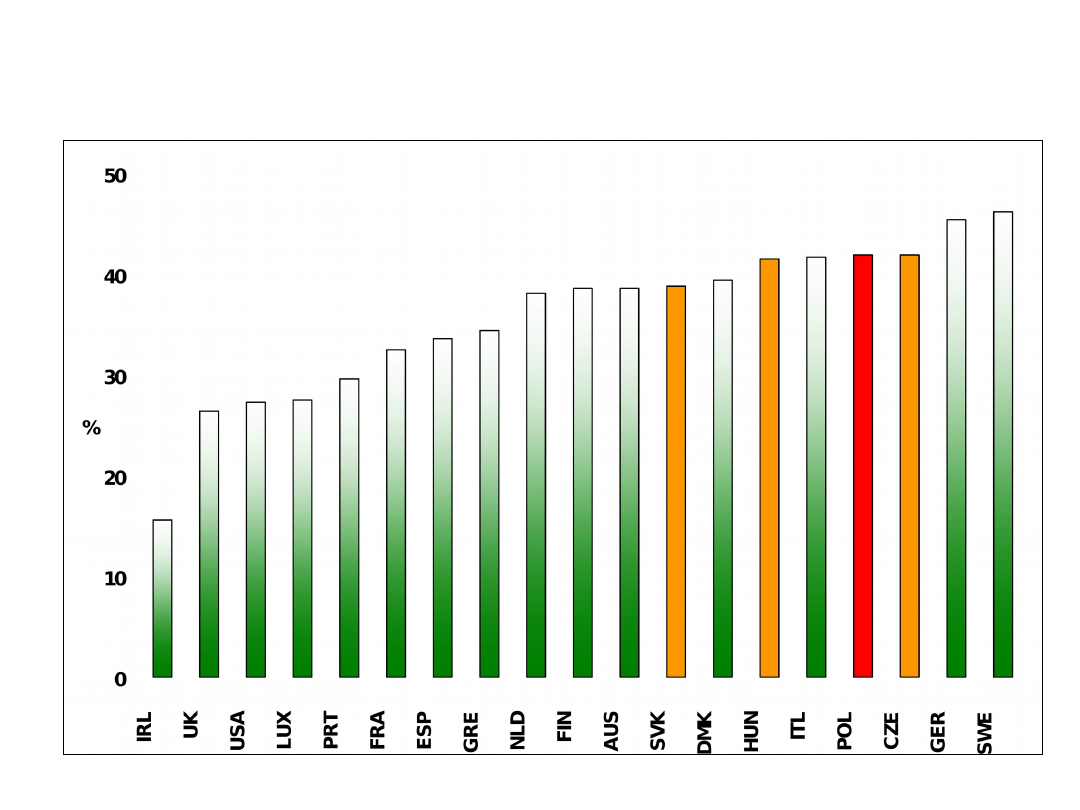

Klin podatkowy - 100% i 0% średniej płacy + 2

dzieci

Źródło: OECD, dane za

2004r.

12

.2

.25

.3

.35

A

ve

ra

ge

T

ax

W

ed

ge

2

4

6

8

10

A

ve

ra

ge

U

ne

m

pl

oy

m

en

t

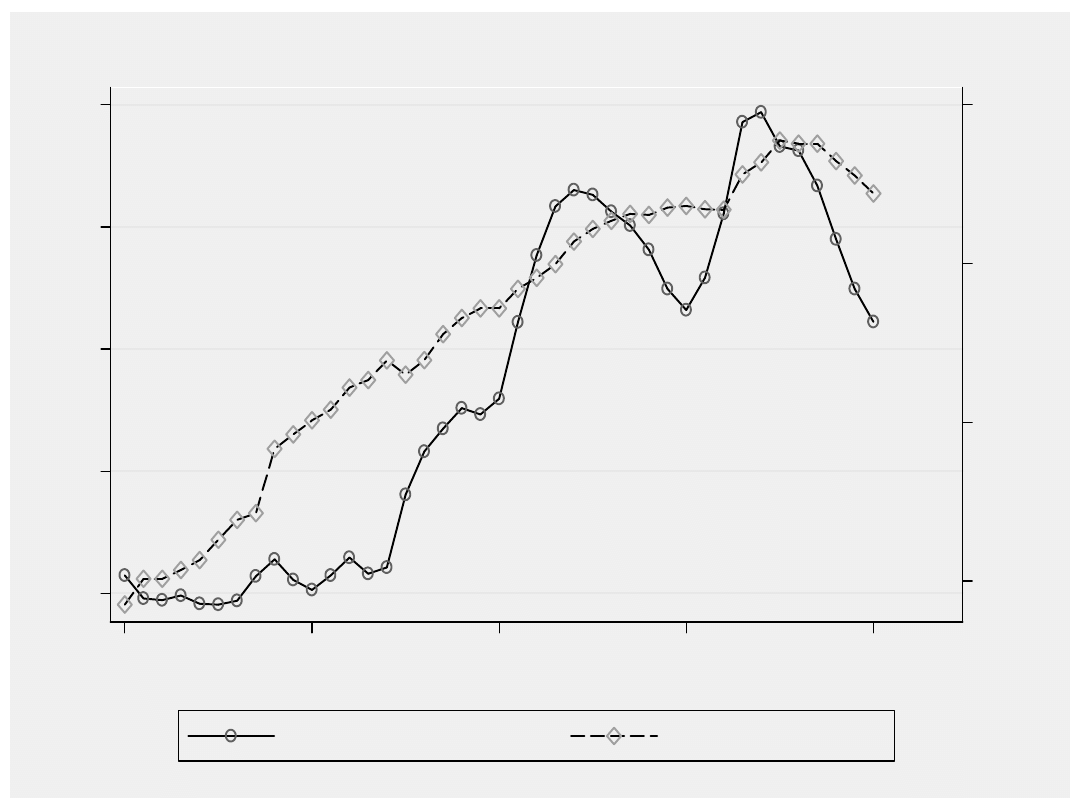

1960

1970

1980

1990

2000

Year...

Average Unemployment

Average Tax Wedge

Average Tax Wedge and Unemployment in Europe

• Spadek progresji podatkowej może

– zwiększać presję płacową, bo osiąganie wyższych dochodów nie

skutkuje wpadaniem w wyższe progi podatkowe (dotyczy to głównie

osób o bardzo wysokich dochodach)

– Zachęcać do zwiększania inwestycji w kapitał ludzki, bo wysokie

dochody wynikające z wysokich kwalifikacji są mniej opodatkowane niż

w sytuacji dużej progresji podatkowej

• Efektywny klin podatkowy uwzględnia nie tylko wysokość podatków

i parapodatków, ale także utratę prawa do transferów socjalnych (zasiłki

dla bezrobotnych, zasiłki z pomocy społecznej - w szczególności

uzależnione od wysokości dochodu)

– Wysoki klin podatkowy obniża wielkość podaży pracy silniej

w krajach, w których są dostępne wysokie transfery socjalne. (Wysokie

transfery socjalne zwiększają płacę progową)

– Aktywność zawodowa i liczba przepracowanych godzin pracy jest

przeciętnie niższa w krajach Europy kontynentalnej niż w krajach

anglosaskich (np. w USA)

13

• Zmniejszają popyt na pracę:

– osób o niskich kwalifikacjach zawodowych, a przez to niskiej

wydajności pracy (np. Nickell, Layard, 1999)

– w pracochłonnych sektorach usług (np. Rogerson, 2007) – efekt

substytucyjny

• Silniej ograniczą zatrudnienie, w krajach w których:

– związki zawodowe wywierają silną presję na wzrost

wynagrodzeń(np. Nunziata, 2002; Daveri, Tabellini, 1997)

– sektorowy system negocjacji płacowych (Alesina, Perotti, 1997) ->

w pozostałych krajach też obniża zatrudnienie, ale w mniejszym

stopniu (Elmeskov i in., 1998).

– są łatwo dostępne różnego rodzaju świadczenia zastępujące

dochód

z pracy (szczególnie gdy te świadczenia są dodatkowo wysokie)

14

• Wysoki klin podatkowy przyczynia się do rozwoju zatrudnienia w szarej

strefie kosztem zatrudnienia oficjalnego (rejestrowanego) – (np. Davis,

Henrekson, 2005)

• W latach 2000-2002 przeciętna liczba przepracowanych godzin

przypadająca na osobę w wieku produkcyjnym w sektorze rynkowym

była w USA o 10% większa niż w Szwecji. Po doliczeniu jednak do tej

liczby czasu poświęconego na pracę w gospodarstwie domowym w obu

krajach, różnica ta ulega zmniejszeniu do zaledwie 1% (Olovsson, 2004)

• Pomimo istotnie mniejszej liczby godzin przeznaczonej na pracę

zarobkową przez kobiety w Niemczech niż w USA, w rzeczywistości

łączny czas poświęcony na pracę przez kobiety w obu tych krajach jest

identyczny (Freeman i Schettkat, 2001).

15

• Wpływ wysokich podatków na tempo wzrostu gospodarczego:

– Im wyższa relacja wydatków publicznych do PKB (lub

podatków/PKB) =>tym niższe tempo wzrostu PKB

– Obniżenie relacji wydatków publicznych/PKB o 10 pkt. proc. może

skutkować zwiększeniem rocznego tempa wzrostu PKB nawet o 1

pkt. proc. (Thorthon, 1997)

• Wnioski dla polityki gospodarczej:

– Wysoki klin podatkowy w połączeniu z niską elastycznością rynku

pracy w wielu krajach Europy kontynentalnej (m.in. sektorowy

system negocjacji płacowych) odpowiada za niski popyt na pracę.

– „Przerzucenie” klina podatkowego w większym stopniu niż obecnie

na pracowników zwiększyłoby popyt na pracę, przy stosunkowo

małym spadku podaży pracy (mniejsza elastyczność)

– Zmniejszenie opodatkowania pracy na rzecz wzrostu

opodatkowania konsumpcji (np. VAT) => szersza baza podatkowa

(również opodatkowanie transferów), zwiększenie bodźców do

pracy.

16

Płaca minimalna

- Wysoka płaca minimalna ogranicza możliwość „przerzucania”

wysokiego klina podatkowego na pracowników --> wysoki klin silniej

ogranicza popyt na pracę, gdy równocześnie wysoka płaca minimalna.

Wzrost relacji płacy minimalnej do mediany wynagrodzeń o 10 pkt.

proc. zwiększa negatywny wpływ klina o połowę (Bassanini, Duval,

2006).

- Ogranicza popyt na pracę w szczególności osób młodych i

pracowników bez lub z niewielkim doświadczeniem zawodowym

- Negatywne konsekwencje widoczne przez wiele lat – niższe dochody

osób, które z powodu wysokiej płacy mają małe doświadczenie i staż

pracy (Neumark, Nizalova, 2004).

- Wysoka płaca minimalna zwiększa udział w bezrobociu osób młodych

(Neumark, Wascher, 1995)

17

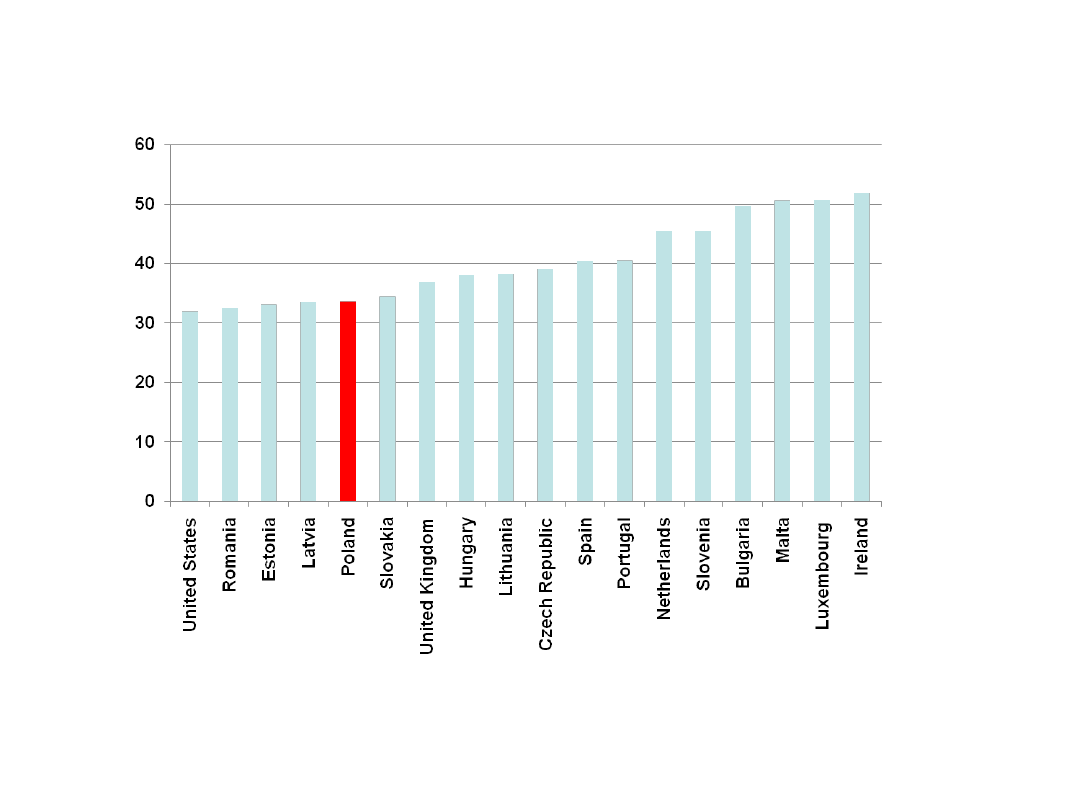

Minimum wage as % of an average wage in the

economy

18

Source: Eurostat, 2005

Związki zawodowe

• Różne systemy negocjacji płacowych:

– całkowicie zdecentralizowane (np. USA, Polska, Irlandia)

– na szczeblu poszczególnych branż (np. Niemcy, Francja, Belgia)

– Silnie scentralizowane i skoordynowane (Szwecja, Norwegia,

Irlandia, Holandia)

• Najniższy poziom zatrudnienia w przypadku negocjacji branżowych

• Presja płacowa wywierana przez związki zawodowe jest ograniczana,

gdy negocjacje płacowe związków zawodowych z pracodawcami są

koordynowane na szczeblu krajowym (zob. np. Scarpetta [1996])

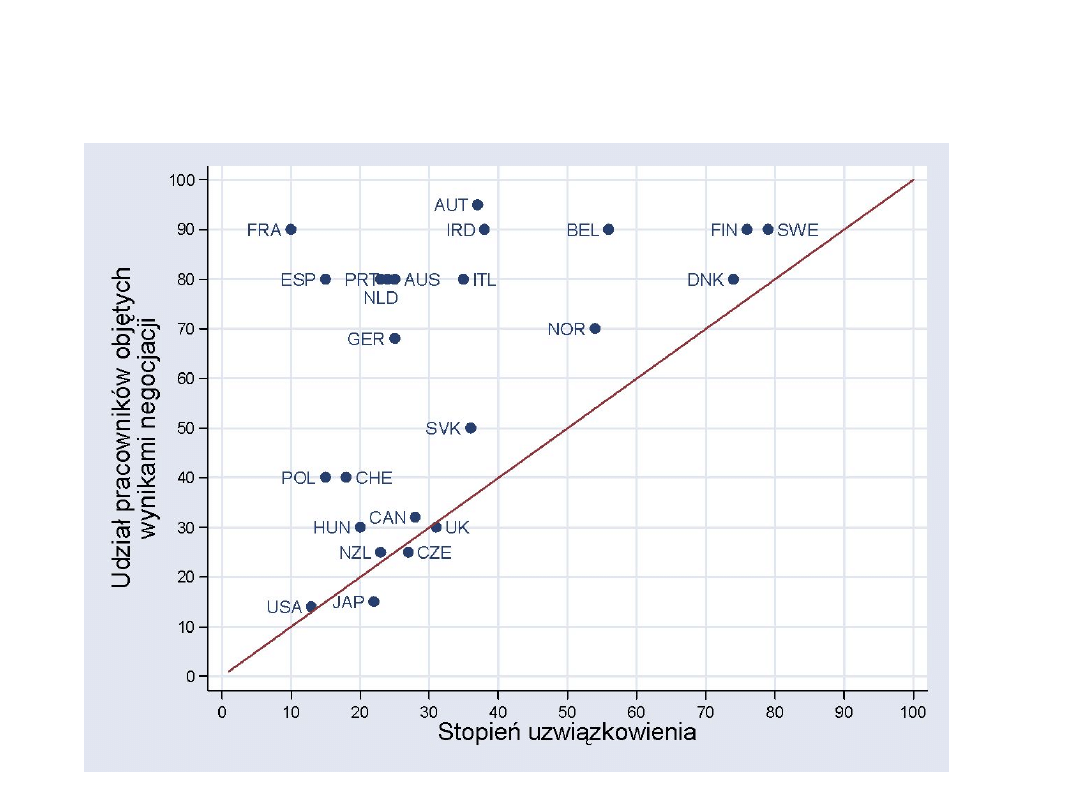

• Siły negocjacyjnej pracowników nie można oceniać na podstawie

odsetka pracowników zrzeszonych w związkach zawodowych. O

rzeczywistej sile związków zawodowych decyduje bowiem sposób

prowadzenia negocjacji płacowych.

19

Stopień uzwiązkowienia i

rozszerzania wyników negocjacji

płacowych

20

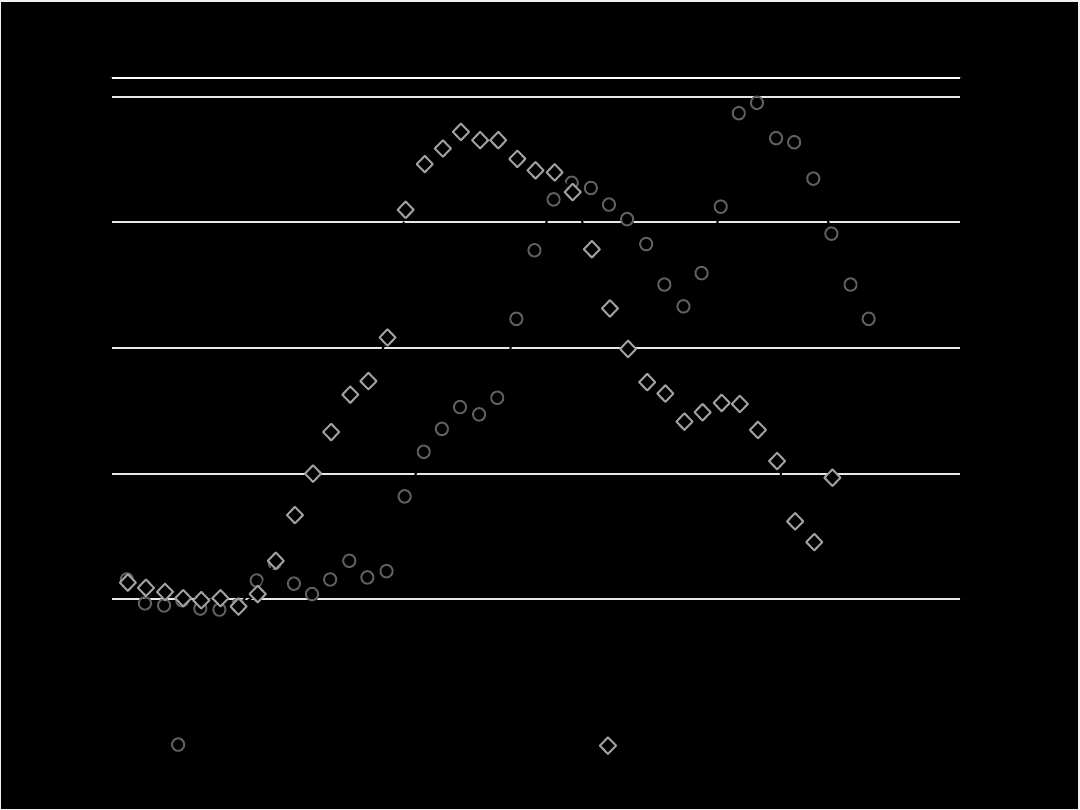

.4

.42

.44

.46

.48

.5

A

v

e

ra

g

e

U

n

io

n

D

e

n

si

ty

2

4

6

8

10

A

v

e

ra

g

e

U

n

e

m

p

lo

ym

e

n

t

1960

1970

1980

1990

2000

Year...

Average Unemployment

Average Union Density

Average Union Density and Unemployment in Europe

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

Wyszukiwarka

Podobne podstrony:

Ekonomia pracy wykład klin podatkowy, płaca minimlana, system negocjacji

Ekonomia pracy wykład popyt na prace

Ekonomia pracy wykład podaz pracy

Ekonomia pracy wykład wprowadzenie sgh WW

Ekonomia pracy wyklad wprowadze Nieznany

Ekonomia pracy wykład podaz pracy WW

Ekonomia pracy wykład popyt na prace

Ekonomia pracy wykład podaz pracy

ekonomia rynku pracy, wykład 1 7

wyklad 2012 10 25 (Struktury systemów komputerowych)

System podatkowy Irlandii, Teorie opodatkowania i systemy podatkowe, Teorie opodatkowania i systemy

Ergonomia i?zpieczenstwo pracy wyklad 6 11 2009

Filozofia pracy Wykład 1

Ekonometria II wykład 5 2013

więcej podobnych podstron