Opracowano na podstawie książki:

Robert E. Hall, John B. Taylor “ Makroekonomia”.

Wydanie III zmienione. PWN, Warszawa 2000.

Polityka fiskalna i

polityka pieniężna

Jak polityka fiskalna i polityka

pieniężna oddziałują na realny PKB w

długim okresie?

Polityka fiskalna dotyczy zmian w zakupach

państwowych (G), podatkach (T), płatnościach

transferowych dla sektora prywatnego (F) i

płatnościach odsetek od długu publicznego (N).

Zmiany każdej z tych czterech pozycji powodują

zmiany w deficycie budżetowym rządu

Deficyt budżetowy = G + F + N – T

TEZA: POLITYKA FISKALNA POLEGA NA

ZMIANACH W WIELKOŚCI ZAKUPÓW

PAŃSTWOWYCH,

TRANSERÓW

I

PODATKÓW

TEZA: POLITYKA PIENIĘŻNA

POLEGA NA ZMIANACH W

PODAŻY PIENIĄDZA

Jakie są skutki polityki fiskalnej i

pieniężnej w dziedzinie produkcji w

długim okresie?

Wiadomo, że w długookresowym modelu

wzrostu z doskonale giętkimi cenami PKB

równa się zawsze potencjalnemu PKB, a

zatem zależy od podaży trzech czynników

produkcji:

pracy, kapitału i technologii.

Jeśli w tym modelu polityka fiskalna i

pieniężna mają wpływać na PKB, to

muszą one oddziaływać na co najmniej

jeden z wyżej wymienionych czynników.

Skutki zmian w innych głównych czynnikach

polityki fiskalnej

Zauważymy,

że

obniżenie

stóp

opodatkowania

wzmocni bodźce do pracy (efekt substytucyjny), ale

także zmniejszy chęć do pracy (poprzez efekt

dochodowy), efekt netto może być niewielki (jeżeli

redukcja podatków nie będzie częścią reformy

podatkowej.

Wzrost

przychodów państwa z podatków płaconych

przez konsumentów zredukuje dochód, który może

być

przeznaczony

na

konsumpcję.

I

w

konsekwencji zmniejszy konsumpcję. Jeżeli w

efekcie wzrosną inwestycje, to zwiększy się zasób

kapitału i realny PKB również wzrośnie.

Jednakże wpływ powyższych zmian na PKB będzie

stosunkowo niewielki w następnych kilku latach.

Zmiany w płatnościach odsetek i państwowych

transferach, które nie oddziałują na bodźce ani na

inwestycje, nie będą miały wpływu na realny PKB.

TEZA: ZWIĘKSZENIE PODAŻY

PIENIĄDZA NIE MA WPŁYWU NA

REALNY PKB W DŁUGIM OKRESIE.

Podobne rozumowanie sugeruje, że zmiana

podaży pieniądza nie wpływa na podaż

czynników produkcji. Nie ma powodów

oczekiwać, że wzrost podaży pieniądza zmieni

bodźce do pracy lub wpłynie na wynalazczość.

W długookresowym modelu wzrostu

z

doskonale giętkimi cenami wzrost podaży

pieniądza pozostawi PKB na niezmienionym

poziomie. Jednakże ze względu na to, że teraz

większa

ilość

pieniądza

będzie

konfrontowana z tą samą ilością dóbr

wzrosną ceny. Stąd wniosek, że polityka

pieniężna może zwiększyć stopę inflacji.

Wnioski:

W długim okresie PKB zależy tylko od podaży

trzech czynników produkcji: pracy, kapitału i

technologii.

Polityka fiskalna może zwiększyć PKB przez

pobudzenie podaży pracy lub przez

doprowadzenie do nowych inwestycji i

stymulowanie rozwoju technologii. Przy

licznych zmianach polityki te jej efekty

podażowe są raczej niewielkie w krótkich

okresach, lecz z biegiem czasu kumulują się.

Zmiana w polityce pieniężnej oddziałuje na

poziom cen. Inflacyjna polityka pieniężna

może

odbijać się ujemnie na PKB.

Wpływ polityki fiskalnej na

strukturę produktu - PKB

Składniki PKB można przedstawić

posługując się prostą tożsamością

rachunkową:

Y= C + I + X +

G

gdzie:

Y – PKB

C – konsumpcja

I – inwestycje

X – eksport netto

G – zakupy państwowe

TEZA:

ZMNIEJSZENIE UDZIAŁU ZAKUPÓW

PAŃSTWOWYCH W PKB POWODUJE TAKIE

SAMO ZWIĘKSZENIE UDZIAŁU

POZOSTAŁYCH ZAKUPÓW W PKB

Równanie to można przekształcić i zinterpretować

tak, żeby

mówiło o wielkości udziałów w PKB.

Obie strony równania dzielimy przez Y i otrzymujemy

wtedy:

1 = C/Y + I/Y + X/Y

+

G/Y

Zauważamy, że zmiana udziału zakupów

państwowych w PKB musi spowodować równa co

do wielkości, lecz w przeciwnym kierunku, zmianę

udziału wydatków prywatnych.

Wrażliwość konsumpcji,

inwestycji i eksportu netto na

zmiany stopy procentowej

Konsumpcja jest to wydatek gospodarstwa domowego.

- Wysoka stopa procentowa oznacza, że konsument będzie

musiał

wydać

więcej

pieniędzy,

aby

sfinansować

konsumpcję

samochodów i innych dóbr trwałego użytku. Większe

koszty zakupów zniechęcą go do do konsumpcji.

- Podobnie, wyższe stopy procentowe zniechęcają do

inwestowania.

- Związek między stopą procentową a eksportem netto

jest bardziej skomplikowany, składa się z dwu zależności.

Eksport netto czyli eksport pomniejszony o import,

zmniejsza

się wraz ze spadkiem eksportu i wzrostem importu. Wysoki

kurs walutowy zmniejsza eksport netto.

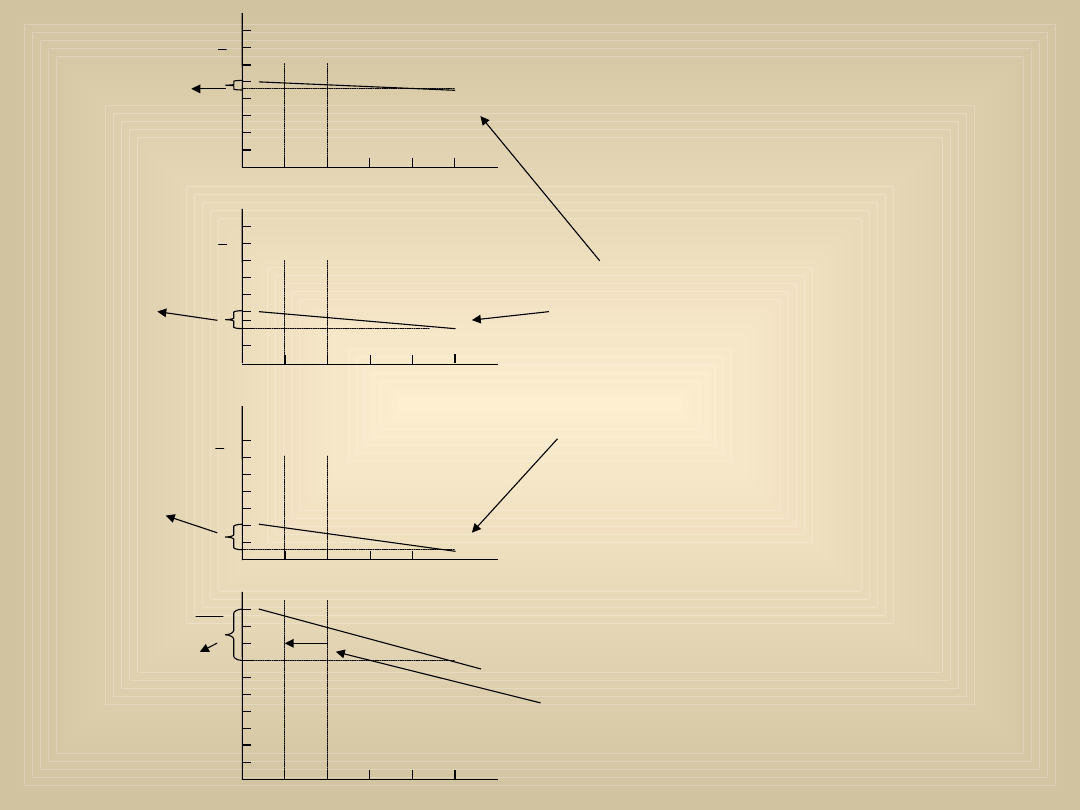

TEZA: ZACHODZI ODWROTNA ZALEŻNOŚĆ

MIĘDZY KONSUMPCJĄ, INWESTYCJAMI I

EKSPORTEM NETTO Z JEDENEJ STRONY, A

STOPĄ PROCENTOWĄ Z DRUGIEJ

Przejdźmy teraz do omówienia drugiej

zależności.

Wysokie stopy procentowe w Polsce

sprawiają, że polskie aktywa są bardziej

atrakcyjnymi inwestycjami finansowymi

i podwyższają wartość złotego. Stad

wynika, że wyższa stopa procentowa jest

zazwyczaj związana z wyższym kursem

walutowym. Łącząc obie zależności

widzimy, że wyższa stopa procentowa,

zwiększając kurs walutowy, wpływa na

zmniejszenie eksportu netto.

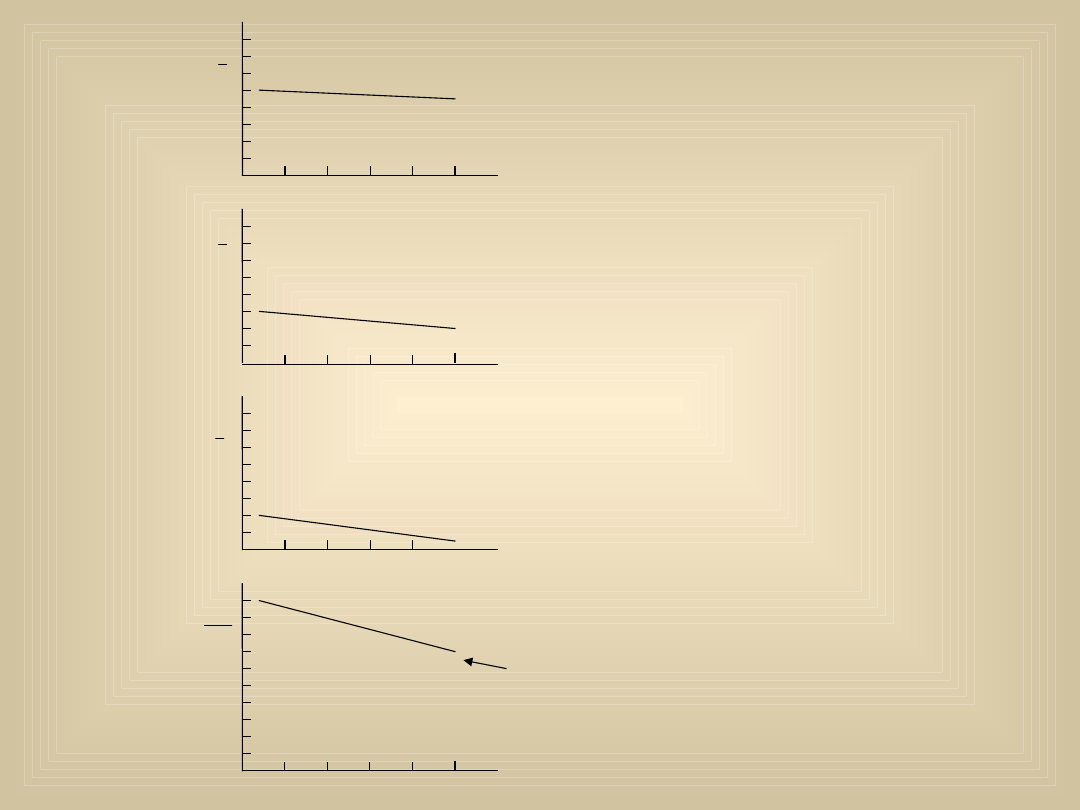

R

Udział

konsumpcji

Y

I

X

C

R

Udział

inwestycji

Y

I

R

Udział

eksportu netto

Stopa

procentowa R

Udział wydatków

niepaństwowych

Y

x

Y

c

wykres ten powstał

przez zsumowanie

trzech górnych

wykresów

Rysunek 4.1

pokazuje

relacje między

stopą

procentową a

konsumpcją,

inwestycjami i

eksportem

netto- przy

wzroście stopy

(czyli

konsumpcją

prywatną)

R

Udział

konsumpcji

R

Udział

inwestycji

Udział

eksportu netto

Udział wydatków

niepaństwowych

Y

c

udział

konsumpcji

wzrasta o tę

niewielką

wartość

udział

inwestycji

wzrasta o tę

wartość

udział

eksportu

netto wzrasta

o tę wartość

ta odległość jest

równa zmianie

zakupów

państwowych

Kiedy zakupy

państwowe

spadają,

wtedy

pozostałe

(prywatne)

wydatki rosną.

Rysunek 4.2

pokazuje, jak

zmniejszenie się

stopy

procentowej

powoduje

zwiększenie się

konsumpcji

inwestycji i

eksportu netto.

3 skutki spadku stopy

procentowej

określonego na

dolnym wykresie

mogą być odczytane

na trzech górnych

wykresach

odnoszących się do

poszczególnych

elementów wydatków

2 w tym

przypadku stopa

procentowa

spada o tę

wartość

Y

I

R

Y

x

Y

I

X

C

Stopa procentowa R

TEZA:

ZMNIEJSZENIE ZAKUPÓW

PAŃSTWOWYCH POWODUJE OBNIŻENIE

STOPY PROCENTOWEJ.

Dolny wykres pokazuje, że niższa stopa procentowa musi

się wiązać z wyższymi wydatkami niepaństwowymi. Ten

sam

wykres pokazuje także na ile musi się obniżyć stopa

procentowa. Według tego rysunku konsumpcja wzrasta

mniej niż inwestycje, ponieważ konsumpcja jest mniej

wrażliwa niż inwestycje na zmiany stopy procentowej .

Eksport netto wzrasta, gdyż spadek stopy procentowej

powoduje też

spadek kursu walutowego.

Udział niepaństwowych wydatków PKB musi wzrosnąć o

taką sama wielkość o jaką zmniejszył się udział zakupów

państwowych w PKB. Wzrost ten odbywa się poprzez

spadek stopy procentowej.

Deficyt budżetowy i deficyt

handlowy

Zauważmy, że powyższa analiza pokazuje

bliskie

związki

pomiędzy

deficytem

budżetowym

i

deficytem

handlowym.

Obcięcie

zakupów

państwowych

jako

udziału

w

PKB

zredukuje

deficyt

budżetowy wyrażony jako udział w PKB, co

jasno wynika z równania (4.1). Jednakże,

jak

wcześniej

zauważyliśmy,

obcięcie

zakupów państwowych redukuje również

deficyt bilansu handlowego (eksport netto

wzrasta). Tak więc wysiłki państwa mające

na

celu

zmniejszenie

deficytu

budżetowego prowadzą do zmniejszenia

deficytu bilansu handlowego.

Inne zmiany w polityce fiskalnej

Analiza skutków wzrostu zakupów

państwowych jest odwrotna do skutków

ich spadku. W tym przypadku, w celu

zrobienia miejsca dla większego zużycia

zasobów przez państwo, stopa

procentowa rośnie, zmniejszając popyt na

konsumpcję, inwestycje i eksport netto.

Do opisu tego procesu używa się terminu

wypieranie – większe wydatki państwowe

wypierają inwestycje i eksport netto.

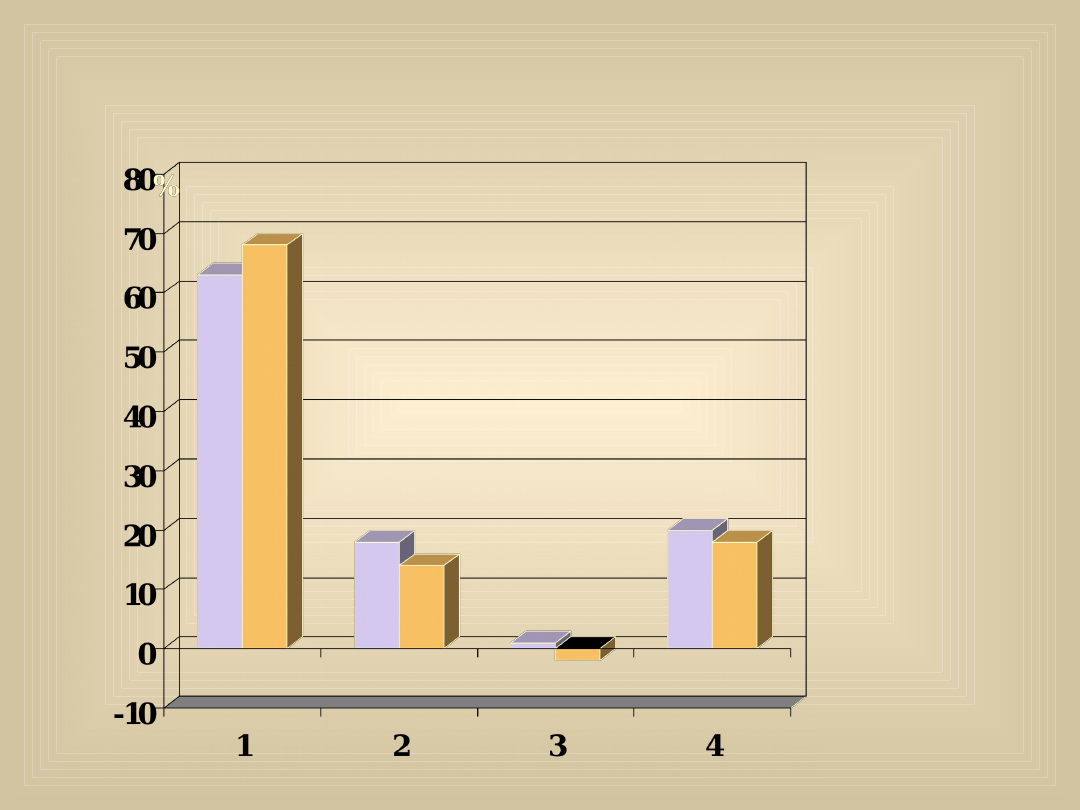

Rys. 4.3.

Zmiany w

strukturze PKB

między latami

1970-1974 oraz

1990-1994. Pod

wpływem

obniżek

podatków i

innych

czynników

udział

konsumpcji

wzrósł. Udział

zakupów

państwowych

obniżył się, ale

nie tak dużo.

Obniżyły się

również udziały

inwestycji i

eksportu netto.

inwestycj

e

eksport

netto

konsumpcj

a

zakupy

państwowe

1970-1974

1990-1994

1990-1994

1990-1994

1990-1994

1970-1974

1970-1974

1970-1974

Wnioski

:

1.

W

modelu

długookresowego

wzrostu

zwiększenie

zakupów

państwowych

spowoduje wzrost stopy procentowej i

zmniejszenie

(wypieranie)

inwestycji

i

eksportu netto. Kurs walutowy również

wzrośnie.

2.

Deficyt budżetowy i deficyt handlowy są

ściśle ze sobą związane. Zmniejszenie

wydatków państwa, powodujące obniżenie

deficytu budżetowego, zmniejszy również

wielkość deficytu handlowego.

3.

Stopa

procentowa

jest

kluczowym

czynnikiem w analizie polityki fiskalnej.

Konsumpcja, a jeszcze bardziej inwestycje i

eksport netto są poddane negatywnemu -

ujemnemu

działaniu

wysokich

stóp

procentowych.

Pieniądz i inflacja

Inflacja oznacza stopę ogólnego wzrostu

poziomu cen.

W celu wyjaśnienia, jak

kształtuje się poziom cen, a tym samym od

czego zależy inflacja, winniśmy rozpatrzyć

popyt na pieniądz i jego podaż. W modelu

długookresowego wzrostu poziom ten jest

określony przez zrównanie popytu na

pieniądz z podażą pieniądza. Podaż

pieniądza określa polityka pieniężna.

W makroekonomii ważne są

trzy

podstawowe

twierdzenia dotyczące

popytu na pieniądz.

1.

Ludzie chcą trzymać mniej pieniędzy,

kiedy stopa procentowa jest wysoka i na

odwrót, chcą trzymać więcej pieniędzy,

kiedy stopa procentowa jest niska.

2.

Ludzie chcą trzymać więcej pieniędzy, gdy

mają wyższe dochody, i na odwrót, mniej

pieniędzy, gdy mają niższe dochody.

3.

Ludzie muszą trzymać więcej pieniędzy,

gdy poziom cen jest wyższy, i na odwrót,

mniej pieniędzy, gdy poziom cen jest

niższy.

Podsumowując te trzy podstawowe

spostrzeżenia, stwierdzamy, że popyt

na pieniądz maleje, gdy stopa

procentowa R rośnie, a rośnie wraz ze

wzrostem dochodu Y lub poziomu cen P.

Wyrażenie algebraiczne, które ujmuje

wpływ tych trzech zmiennych na popyt

na pieniądz, ma następującą postać:

M = (kY - hR)P

(4.4 )

M

to popyt na pieniądz zgłaszany przez

przedsiębiorstwa i konsumentów, k i

h

oznaczają

dodatnie

współczynniki.

Współczynnik

k

mierzy, jak bardzo wzrasta

popyt na pieniądz, gdy rośnie dochód;

h

mierzy, jak bardzo maleje popyt na

pieniądz, gdy rośnie stopa procentowa.

Równanie (4.4) jest nazywane funkcją

popytu na pieniądz.

TEZA:W DŁUGIM OKRESIE POZIOM CEN ZMIENIA SIĘ, O

ILE KONIECZNE JEST ZRÓWNANIE POPYTU NA

PIENIADZ Z USTALONĄ PODAŻĄ PIENIADZA PRZEZ BC

Podaż pieniądza

Założymy także, iż popyt na pieniądz i podaż

pieniądza są równe. Zmienna

M

oznacza zarówno

podaż, jak i popyt na pieniądz. Ponieważ obie

wielkości zawsze są równe, to przyjęta konwencja

nie powinna powodować zamieszania.

Jak to się dzieje, że popyt na pieniądz staje się

równy podaży pieniądza? Przypuśćmy, że popyt jest

większy niż podaż. Ponieważ podaż pieniądza jest

ustalana przez BC, popyt na pieniądz musi ulec

zmniejszeniu, jeśli obie wielkości mają być równe.

Popyt na pieniądz może zostać skorygowany poprzez

wzrost stopy procentowej, obniżenie poziomu

dochodu lub obniżenie poziomu cen.

Wnioski:

1.

Pieniądz to gotówka, salda na

rachunkach i karty płatnicze.

2.

Popyt na pieniądz zmniejsza się,

gdy rośnie stopa procentowa,

dochód lub obniża się poziom cen.

3.

BC określa wielkość podaży

pieniądza.

Równowaga na rynku pieniężnym

Będziemy kontynuowali nasze rozważania,

przyjmując, że gospodarka znajduje się na

ścieżce długookresowego wzrostu: PKB jest

równy potencjalnemu Y*, stopa procentowa

jest równa wartości R* wyznaczonej na rys.

4.2. Popyt na pieniądz wynosi:

M = (kY* - hR*)P.

(4.5)

Wielkość popytu na pieniądz jest wprost

proporcjonalna do poziomu cen

P

pieniądz (M)

M

popyt

(kY*-hR*)P

podaż

poziom cen (P)

P

P

1

P

0

podaż

popyt

M

M

1

M

0

P

P

0

P

1

podaż

M

popyt

M

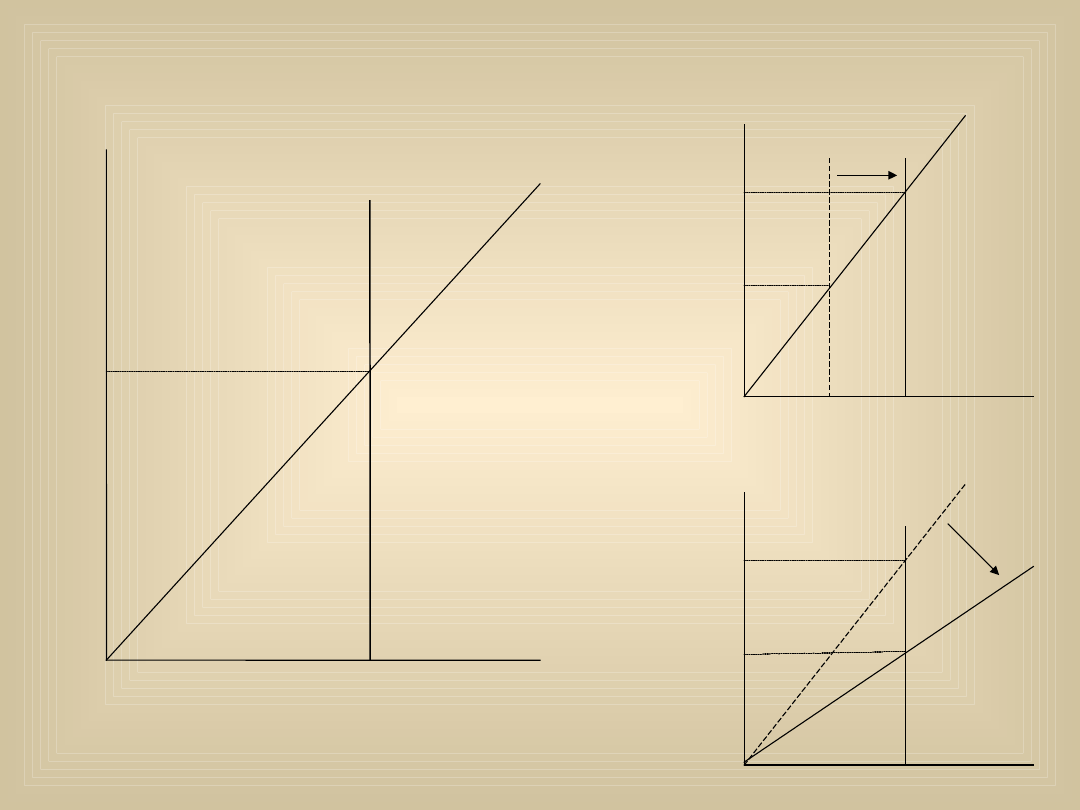

Rys. 4.4. Kształtowanie się

poziomu cen na rynku pieniężnym

Na wykresie po lewej stronie popyt zależy wprost

proporcjonalnie od poziomu cen. Podaż pieniądza

jest ustalona przez BC. Punkt równowagi znajduje się

na przecięciu krzywych popytu i podaży. Wykres po

prawej stronie u góry pokazuje, że jeśli podaż

pieniądza rośnie, to poziom cen rośnie w takiej

samej proporcji. Wykres po prawej stronie u dołu

pokazuje, że jeśli potencjalny PKB jest wyższy, to

poziom cen jest niższy.

Poziom cen, który doprowadza rynek pieniężny do

stanu równowagi, opisuje następujące wyrażenie

algebraiczne:

TEZA:

W DŁUGIM OKRESIE POZIOM

CEN JEST PROPORCJONALNY DO

WIELKOŚCI PODAŻY PIENIADZA.

*

* hR

kY

M

P

Inflacja

Inflacja jest to stopa wzrostu poziomu cen. W

gospodarce o niezmieniającym się PKB z

naszego modelu rynku pieniężnego

wynika, że poziom cen jest wprost

proporcjonalny do wielkości podaży

pieniądza (patrz równanie (4.6)). Po

prostu, większa ilość pieniądza podwyższa

ceny. BC może wybrać dowolną stopę

inflacji właśnie poprzez zwiększanie w

każdym roku podaży pieniądza o tyle

procent, ile wynosi stopa inflacji. Aby ceny

były stabilne, BC z roku na rok powinien

utrzymywać stałą podaż pieniądza. Aby

inflacja wynosiła 5%, powinien każdego

roku podwyższać M o 5%.

TEZA:

BC DECYDUJE O STOPIE

INFLACJI W DŁUGIM OKRESIE

POPRZEZ WYBÓR STOPY WZROSTU

ILOŚCI PIENIĄDZA.

W rozwijającej się gospodarce stopa inflacji jest

niższa od stopy wzrostu ilości pieniądza. Jeśli

y* rośnie z roku na rok, to pewien wzrost

podaży pieniądza jest potrzebny, aby nie

dopuścić do obniżania się corocznie poziomu

cen.

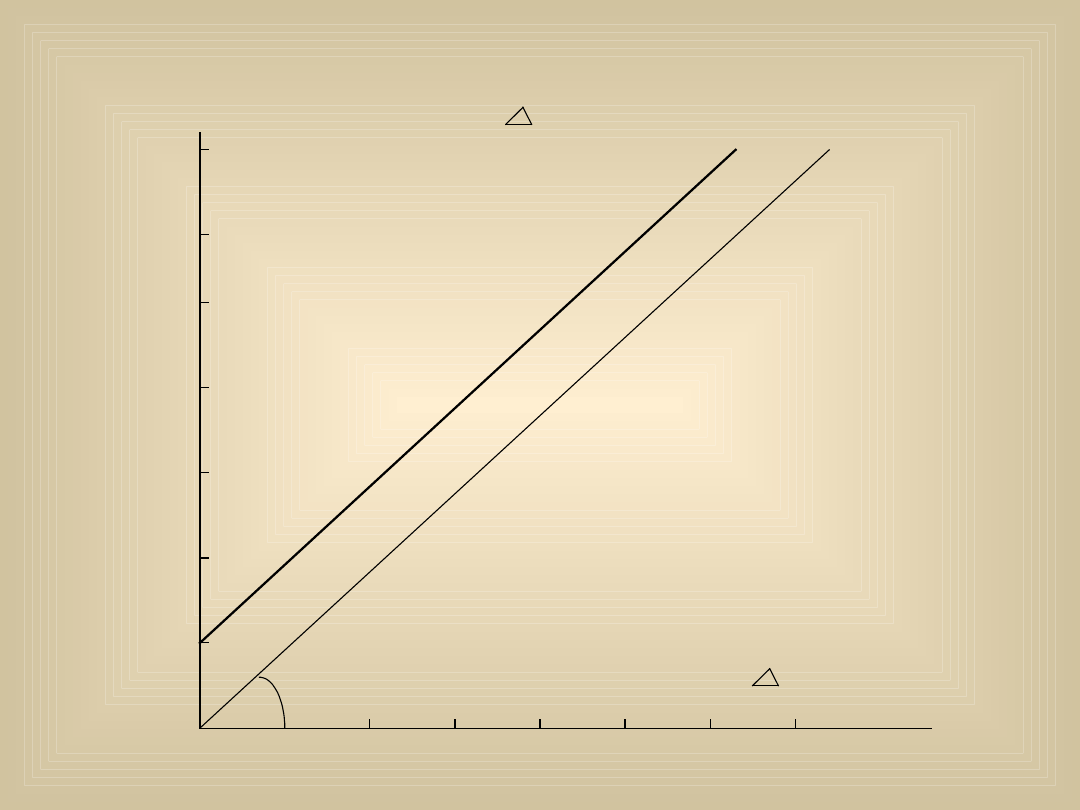

Rysunek

4.5

pokazuje

związek

między

wzrostem ilości pieniądza i inflacją w grupie

siedmiu krajów.

Wzrost podaży pieniądza ( M/M)

(%)

2 4

6 8

10

12 14

inflacja

(%)

2

4

6

8

1

0

12

14

45

Rys. 4.5. Wzrost podaży pieniądza i inflacja w siedmiu krajach w latach 1973-1990

Włochy

Wielka

Brytania

Stany Zjednoczone

Francja

Niemcy

Japonia

Kanada

Na osi pionowej

pokazana jest przeciętna

roczna stopa wzrostu

podaży pieniądza w

okresie 18 lat, a na osi

poziomej - przeciętna

roczna stopa inflacji.

Ogólnie rzecz biorąc,

obserwacje układają się

wokół linii leżącej o

około 2 % powyżej

prostej biegnącej pod

kątem 45° i wychodzącej

z początku układu.

Wzrost podaży pieniądza

o 2 % rocznie jest

absorbowany przez

wzrost realnego

produktu, a powyżej 2%

prowadzi do inflacji.

Polska lata 1995- 2005

(lat 11)

M/M =72,5% Inflacja

227,2%

Na osi pionowej pokazana jest przeciętna roczna

stopa wzrostu podaży pieniądza w okresie 18 lat,

a na osi poziomej - przeciętna roczna stopa

inflacji. Ogólnie rzecz biorąc, obserwacje układają

się wokół linii czerwonej, leżącej o około 2 %

powyżej prostej biegnącej pod kątem 45° i

wychodzącej z początku układu. Wzrost podaży

pieniądza o 2 % rocznie jest absorbowany przez

wzrost realnego produktu, a powyżej 2%

prowadzi do inflacji.

Główne tezy

Główne tezy

1. Polityka fiskalna polega na zmianach w

1. Polityka fiskalna polega na zmianach w

wielkości zakupów państwowych,

wielkości zakupów państwowych,

transferów i podatków.

transferów i podatków.

2. Polityka pieniężna polega na zmianach

2. Polityka pieniężna polega na zmianach

w podaży pieniądza.

w podaży pieniądza.

3. W modelu długookresowego wzrostu

3. W modelu długookresowego wzrostu

zwiększanie zakupów państwowych

zwiększanie zakupów państwowych

powoduje wypieranie inwestycji i w ten

powoduje wypieranie inwestycji i w ten

sposób oddziałuje na długookresowy

sposób oddziałuje na długookresowy

trend PKB.

trend PKB.

4. Model długookresowego wzrostu daje

4. Model długookresowego wzrostu daje

całkiem dobre wyjaśnienie wpływu

całkiem dobre wyjaśnienie wpływu

polityki fiskalnej i pieniężnej na

polityki fiskalnej i pieniężnej na

gospodarkę dla okresów wynoszących co

gospodarkę dla okresów wynoszących co

najmniej 3 lata.

najmniej 3 lata.

5. Zwiększenie podaży pieniądza nie ma wpływu

na realny PKB w długim okresie.

6. Zmniejszenie udziału zakupów państwowych w

PKB powoduje takie samo zwiększenie udziału

pozostałych zakupów w PKB.

7. Zachodzi odwrotna zależność między

konsumpcją inwestycjami i eksportem netto - z

jednej strony, a stopą procentową - z drugiej.

8. Zmniejszenie zakupów państwowych powoduje

obniżenie stopy procentowej.

9. W długim okresie poziom cen zmienia się, o ile

konieczne jest zrównanie popytu na pieniądz z

podażą pieniądza ustaloną przez Bank

Centralny

10. W długim okresie poziom cen jest

proporcjonalny do wielkości podaży pieniądza.

11. Bank centralny decyduje o stopie inflacji w

długim okresie poprzez wybór stopy wzrostu

ilości pieniądza.

koniec

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

Wyszukiwarka

Podobne podstrony:

polityka fiskalna i pieniężna, a?ficyt budżetowy (7 str) LKP6AJOTY6DKP4JISUPHHMRILEDKTORDLGWPPPQ

Modul 5 Polityka fiskalna i pieniezna w gospodarce zamknietej

Z Labolatoria 31.05.2008, Zajęcia, II semestr 2008, Algorytmy i struktury danych

Z Wykład 31.05.2008, Programowanie

Z Ćwiczenia 31.05.2008, Zajęcia, II semestr 2008, Analiza matematyczna

Koordynacja polityki fiskalnej i pienieznej strefy euro

Modul 6 Polityka fiskalna i pieniezna w gospodarce otwartej

05 Pieniądz i polityka pieniężnaid 5786 ppt

Polityka fiskalna 3

MAKROEKONOMIA R 22 popyt polityka fiskalna i handel zagr

polityka fiskalna ue

KINEZYTERAPIA WYKŁAD 13.05.2008- wojta i bobath, Fizjoterapia, kinezyterapia

wykład V - tabela 3 - cele polityki fiskalnej, Podstawy finansów - dr Janina Kotlińska

więcej podobnych podstron