Pieniądze - to nie

wszystko, to tylko

prawie wszystko.

Władysław

Grzeszczyk- Parada

paradoksów

Pieniądz

jest powszechnym

ekwiwalentem towarów, usposobieniem

pracy społecznej i prawnym środkiem

płatniczym. [ Ekwiwalent jest to

odpowiednik, równoważnik towaru, w

którym jest wyrażana wartość tego towaru

]

Jako

dobro wymienne

na inne dobro pieniądz powstał

na pewnym etapie rozwoju społecznego . Każda taka

wymiana odbywała się dzięki użyciu pieniądza, który

jest powszechnym ekwiwalentem towarów.

Pierwotną formą gospodarowania była

gospodarka

naturalna

, oparta na bezpośredniej wymianie jednego

dobra na inne, np. skór na zboże. Wymiana sprowadza

się do zamiany dobra jednego z wytwórców na dobro

lub usługę innego. Bezpośredni wytwórcy sami

ustalali warunki wymiany. Najczęściej funkcje

wymienników pełniły takie towary, jak: bydło, skóry

( futra) zwierzęce, sól czy zboże. Cechą tej gospodarki

była produkcja głównie na własne potrzeby.

Gospodarka naturalna stanowiła bardzo prymitywną

formę gospodarowania. Motywem, który warunkował

powstanie pieniądza i stworzył wymianę

bezpośrednią, był rozwój gospodarczy.

Z chwilą wykształcenia się pieniądza

gospodarka naturalna ustąpiła miejsca

gospodarce towarowo- pieniężnej

. Pieniądz,

nieodzowny element tej gospodarki,

przechodził kolejne formy: pieniądza

kruszcowego, banknotu i pieniądza

papierowego.

Pieniądz kruszcowy

, w postaci złotych lub

srebrnych monet o określonej zawartości

kruszcu, był pierwotną formą pieniądza. Ze

względu na swe specyficzne cechy, takie jak:

trwałe właściwości użytkowe, powszechne

pożądanie oraz duża podzielność, stał się

powszechnym ekwiwalentem towarów.

Banknot

powstał w czasach nowożytnych. Początkowo był

wprowadzany do obiegu (emitowany) przez banki prywatne,

a następnie państwowe. Cechą banknotu było zapewnienie

wymienialności na kruszec, zarówno w obrotach

zagranicznych, jak i wewnętrznych. Posiadacz banknotu

mógł więc zwrócić się do banku z żądaniem wymiany

pieniądza na kruszec. Obecnie w żadnym kraju pieniądz nie

jest wymieniany na kruszec w obrotach wewnętrznych.

Współczesny pieniądz papierowy

to

bilety bankowe

niewymienialne na kruszec.

Jednocześnie funkcjonuje

pieniądz bezgotówkowy w formie

zapisów na kontach bankowych

posiadaczy rachunków

bankowych.

Pieniądz elektroniczny

- to wartość pieniężna stanowiąca elektroniczny

odpowiednik znaków pieniężnych, która spełnia łącznie następujące warunki:

- jest przechowywana na elektronicznych nośnikach informacji,

- jest wydawana do dyspozycji na podstawie umowy w zamian za środki

pieniężne o nominalnej wartości nie mniejszej niż ta wartość,

- jest przyjmowana jako środek płatniczy przez przedsiębiorców innych niż

wydający ją do dyspozycji,

- na żądanie jest wymieniana przez wydawcę na środki pieniężne,

- jest wyrażona w jednostkach pieniężnych.

W prawie Unii Europejskiej pieniądza elektronicznego dotyczy dyrektywa

2000/46/EC Parlamentu Europejskiego i Rady z 18 września 2000 r. w sprawie

podejmowania i prowadzenia działalności przez instytucje pieniądza

elektronicznego oraz nadzoru ostrożnościowego nad ich działalnością (Dz.

Urz. WE L 275 z 27.10.2000 r.). Zgodnie z dyrektywą pieniądz elektroniczny

jest: surogatem monet i banknotów, wartością pieniężną, reprezentowany

przez roszczenie wobec emitenta, przechowywany na urządzeniu

elektronicznym (w postaci np. karty mikroprocesorowej czy pamięci) oraz

przeznaczony do dokonywania płatności elektronicznych.

Wzory i wartość nominalną banknotów (biletów NBP), wzory stopów,

próbę i wagę monet oraz terminy wprowadzania ich do obiegu ustala

Prezes Narodowego Banku Polskiego

.

W 1990 r. wprowadzono wewnętrzną wymienialność złotego na

waluty obce, stworzono więc powszechną możliwość zakupu walut

obcych na złote. Od 1995 r. polska waluta uzyskała status waluty w

pełni wymienialnej, co oznacza nieograniczoną możliwość jej

wymiany na inną walutę lub zamianę należności międzynarodowej w

jednej walucie na należności w innej walucie).

Polska przeprowadziła

reformę walutową

polegającą na

denominacji złotego. Inflacja doprowadziła do konieczności

emitowania banknotów o bardzo dużych nominałach.

Posługiwanie się nimi powodowało wiele trudności w

ówczesnych obrotach, sprawozdawczości i rachunkowości.

Reforma polegała na wymianie tamtejszych banknotów na nowe.

Dla skuteczności reformy konieczne było jednak opanowanie

inflacji. Denominacje przeprowadzono 1 stycznia 1995 r., a do

obiegu obok banknotów wprowadzono również trwałe i wygodne

monety. Ówczesne 10 000 zł odpowiada 1 zł, a 100 zł- 1

groszowi. Za drobne zakupy zaczęto płacić monetami, zaczęły

więc pełnić swoją

funkcję zdawkową.

W gospodarce towarowo- pieniężnej stopniowo

wykształciły się

podstawowe funkcje

pieniądza jako:

miernika wartości, środka wymiany, środka płatniczego,

środka tezauryzacji.

Funkcja pieniądza jako

miernika wartości

polega na

tym, że za pośrednictwem pieniądza- przez określenie

ceny- jest wyrażona wartość wszystkich towarów. Do

określenia wartości towaru nie jest więc konieczne

posiadanie pieniądza. Pieniądz występuje tu jedynie w

formie obsługującej ( jako jednostka obrachunkowa).

Dzięki temu poziom i struktura cen decydują o

możliwościach nabywczych osób, które mają pieniądze.

Funkcja pieniądza jako

środka wymiany

polega na jego

pośrednictwie w wymianie. Na skutek występowania pieniądza

dawna bezpośrednia wymiana towaru na towar:

T – T

uległa przekształceniu w akt kupna- sprzedaży

T – P – T .

Występowanie pieniądza w tej funkcji powoduje, że w akcie

kupna- sprzedaży można oddzielić transakcję sprzedaży T – P

oraz transakcję kupna P – T.

Cechą funkcji pieniądza

jako środka wymiany

jest to, że

ruchom towaru od sprzedającego do nabywcy towarzyszy

jednocześnie ruch pieniądza od nabywcy do sprzedawcy.

Jednakże nie zawsze tak jest, w miarę rozwoju stosunków

gospodarczych wykształciła się bowiem kredytowa forma

sprzedaży, przy której następuje odroczenie zapłaty. Ruch towaru

„odkrywa się” więc od ruchu pieniądza. W wyniku dostarczenia

towarów powstaje zobowiązanie nabywcy do zapłaty należności

sprzedającemu, zobowiązanie, które zostanie wykonane w

terminie późniejszym, ściśle ustalonym przez obie strony.

Funkcja pieniądza jako

środka płatniczego

występuje

przy regulowaniu zobowiązań, np. podatków, różnych

opłat administracyjnych, odszkodowań. Zobowiązanie

podatkowe może powstać na mocy decyzji wydanej

przez organ podatkowy, a nazywanej nakazem

płatniczym. Nakaz ustala obowiązek obywatela wobec

państwa do zapłacenia tytułem podatku określonej

kwoty w ciągu 14 dni od daty doręczenia decyzji zostaje

tu rozdzielony moment powstania zobowiązania i zapłaty

podatku.

Funkcja pieniądza jako

środka tezauryzacj

polega na

gromadzeniu i przechowywaniu pieniędzy w formie

skarbu. Tezauryzacja powoduje więc czasowe wycofanie

pieniądza z obiegu.

Akumulacja

( gromadzenie) pieniądza może być celem

samym w sobie. Ze względu na występujący na świecie

spadek wartości pieniądza ( deprecjacja) jest ona

zjawiskiem raczej rzadkim. Przedmiotem tezauryzacji jest

najczęściej złoto.

Przedsiębiorstwa gromadzą w pieniądzu nadwyżkę ze

sprzedaży swoich produktów, powstają w wyniku różnicy

między pobraną ceną a kosztami wytworzenia, tworząc

zasób pieniężny. Państwo gromadzi również zasoby

pieniężne za pośrednictwem budżetu, a następnie

przeznacza je na realizację różnych celów, w oświacie,

ochronie zdrowia, nauce, administracji itp. Dużą rolę

odgrywa gromadzenie oszczędności przez ludzi.

Tezauryzacja

( od łac. Thesaurus- skarb, zasoby) jest to

gromadzenie i przechowywanie zapasów złota, pieniądza

kruszcowego lub innych zamiast złożenia do banku.

KREACJA PIENIĄDZA

Termin

kreacja

pieniądza

oznacza wprowadzenie do

obiegu zarówno pieniądza gotówkowego, jak i

bezgotówkowego. Oprócz tego pojęcia używany jest

również termin emisja.

Emisja

pieniądza, czyli wprowadzenie do obiegu pieniądza

gotówkowego, przeważnie powierzana jest bankom

centralnym. W Polsce banknoty emituje Narodowy Bank

Polski (NBP).

W gospodarce narodowej podstawowym źródłem kreacji

pieniądza jest kredyt, uzupełniającym – nadwyżki eksportu

nad importem. Sprzedaż wyrobów za granicę powoduje

przypływ pieniądza do kraju i wzrost jego obiegu. Na skutek

zapłaty dokonanej przez zagranicznego odbiorcę zwiększa

się stan wkładów na rachunku danego przedsiębiorstwa.

Oznacza to powstanie w aktywach bilansu należności od

zagranicy, która może przybrać różną postać, np.

udzielanego zagranicy kredytu lub zapasu wolnych dewiz.

Oba źródła:

kredyt i nadwyżka eksportu

nad

importem wywołują takie same skutki, tzn. wzrost

ilości pieniądza w obiegu. W Polsce uprawnienia w

zakresie emisji pieniądza ma NBP. Od 1998 r. NBP

udziela kredytów jedynie innym bankom.

Wprowadzenie systemu dwubankowego

spowodowało, że NBP zaprzestał bezpośredniego

kredytowania podmiotów gospodarczych.

Działalność kredytową przejęły banki komercyjne.

NBP udzielając kredytu tworzy nowy pieniądz, tj.

nie sięga do środków zdeponowanych w banku.

Dla NBP udzieleniu kredytu nie jest wydatkiem.

Jest to kreacja pierwotna. Inaczej jest w bankach,

które nie mają przywileju emisji pieniądza. Banki

te nie mają swobody w udzielaniu kredytów.

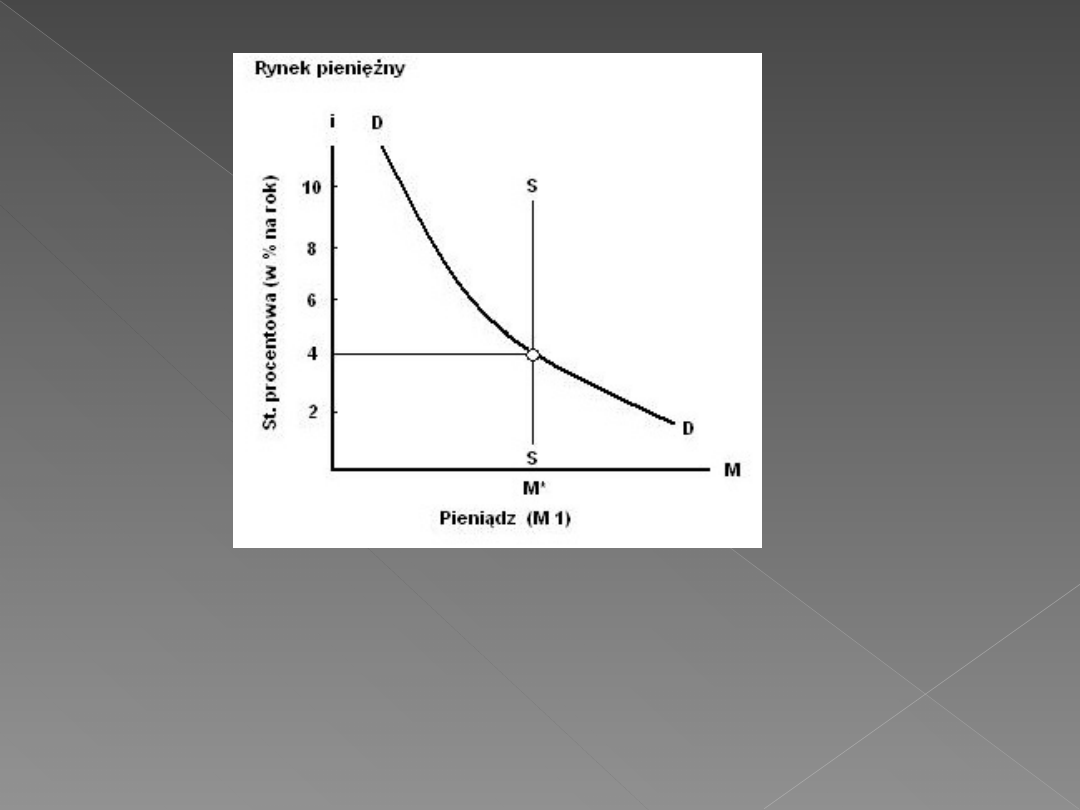

PODAŻ PIENIĄDZA

Podaż pieniądza

jest sumą rezerw gotówkowych w rękach ludności

i wkładów na żądanie (rachunki bieżące). Do podaży pieniądza nie

wliczamy rezerw gotówki przechowywanych w kasach banków.

Podaż pieniądza

jest to całkowita wartość znajdujących się w

obiegu zasobów pieniądza, występujących w roli środka wymiany.

Obejmuje ona zarówno wartość gotówki znajdującej się w obiegu

pozabankowym jak i wkładów bankowych.

Czynniki wpływające na podaż pieniądza

•Ilość znaków pieniężnych wyemitowanych przez bank centralny,

•Ilość udzielonych kredytów przez banki komercyjne.

Podaż pieniądza = zasób pieniądza + kredyty udzielone

przez banki

z powyższego wynika, że kredyty udzielane przez banki zwiększają

zasób pieniądza w gospodarce.

Poziom podaży pieniądza jest określany przez System rezerwy

federalnej.

Rys.1. Podaż pieniądza

Podaż pieniądza można zdefiniować jako sumę gotówki oraz

depozytów M=CU+D

gdzie:

•M - podaż pieniądza;

•CU - zasób gotówki;

•D - zasób depozytów.

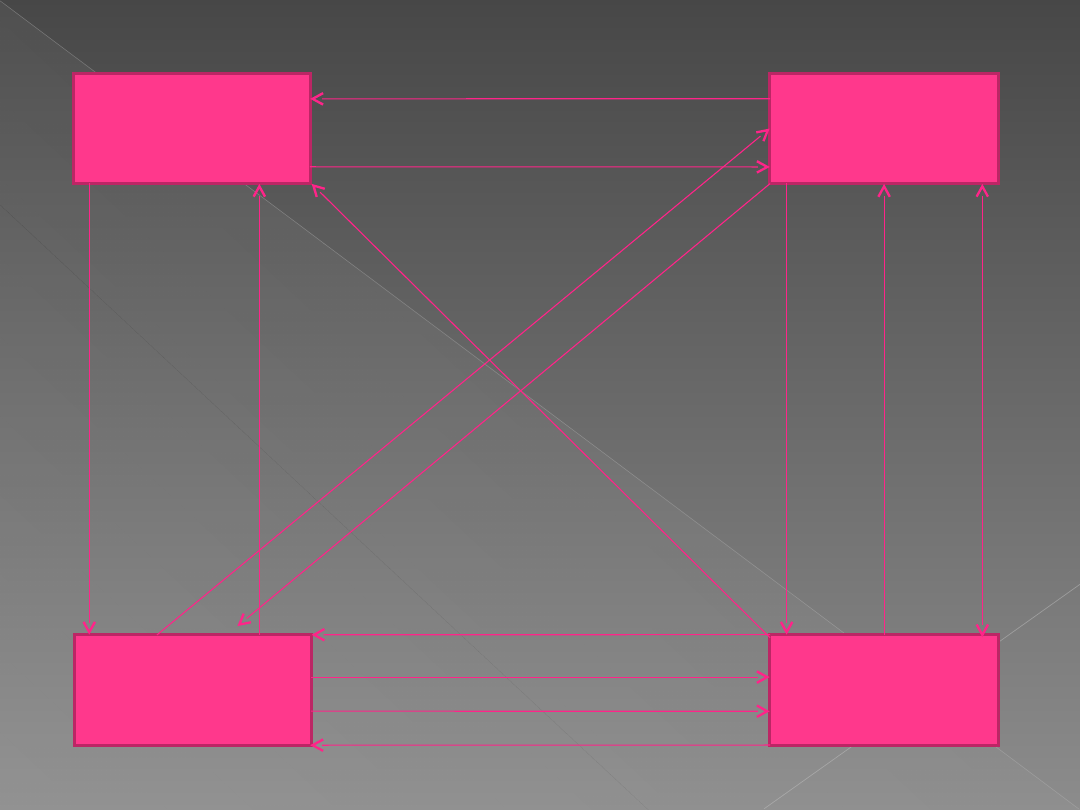

STRUMIENIE I ZASOBY PIENIĘŻNE

Pieniądz występuje w ruchu w postaci

strumieni pieniężnych

lub

statycznie w postaci

zasobów pieniężnych

. Ruch strumieni

pieniężnych przepływających w procesach gospodarczych jest

pieniężnym odbiciem procesów rzeczowych.

Podstawowe rodzaje strumieni pieniężnych przychodów i wydatków:

•Przychody i wydatki pieniężne ekwiwalentne lub rynkowe

. Należą do

nich ruchy pieniądza związane z zakupem i sprzedażą towarów, a także

wynagrodzenia za pracę

•Przychody redystrybucyjne

, zalicza się do nich podatki i opłaty

przekazywane przez jednostki gospodarujące na rzecz budżetu państwa

i budżetów samorządowych, emerytury, renty i zasiłki przekazywane z

budżetu, różnego rodzaju subwencje, dotacje, darowizny.

•Przychody kredytowe

. Strumienie pieniężne stanowiące przychody i

wydatki pieniężne kredytowe są to przychody i wydatki pieniężne

kredytowe są to przychody i wydatki związane z operacjami

kredytowymi banków. Przychody kredytowe powstają w jednostkach

gospodarujących w wyniku zadłużenia się w bankach, wydatki

kredytowe są natomiast związane ze spłatą uprzednio wykorzystanych

kredytów.

Budżet

państwa

Gospodarstwa

domowe

Przedsię-

biorstwa

Banki

podatki

dotacje

w

y

n

a

g

ro

d

ze

n

ia

w

j

e

d

n

o

st

ka

ch

b

u

d

że

to

w

y

ch

p

o

d

a

tk

i

o

d

l

u

d

n

o

śc

i

wypłaty

kredytów

spłaty kredytów

wpłaty oszczędności

wypłaty oszczędności

sp

ła

ty

k

re

d

y

tó

w

o

tr

zy

m

a

n

e

k

re

d

y

ty

ro

zl

ic

ze

n

ia

za

ku

py

g

os

po

da

rs

tw

do

m

ow

yc

h

wy

na

gr

od

ze

nia

za

pr

ac

ę

fi

na

nso

wa

nie

de

fic

ytu

bu

dż

etu

Rys.2 . Przepływ pieniądza w

gospodarce

BIBLIOGRAFIA:

•Finanse w gospodarce rynkowej. Alina Majchrzycka-

Guzowska

•Begg D., Makroekonomia, PWE, Warszawa 2000

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

Wyszukiwarka

Podobne podstrony:

Podstawowe elementy struktury gospodarki rynkowej rynek

Podstawowe elementy strukturalne gospodarki rynkowej – towar

Własność jako podstawa ustroju społecznej gospodarki rynkowej

Podstawy Gospodarki Rynkowej 02 Nieznany

Podstawowe kategorie gospodarki rynkowej

PIENIĄDZ w gospodarce rynkowej

podstawowe podmioty w gospodarce rynkowej w ujęciu makro, socjologia, skrypty i notatki, ekonomia

rola pieniądza i systmu bankowegow gospodarce rynkowej (9 st, Bankowość i Finanse

elementy struktury organizacyjnej do prezentacji, podstawy zarządzania, materiały do prezentacji

Analiza gospodarki rynkowej w Polsce na podstawie mierników gospodarczych, Nauka i Technika, Ekonomi

2 gospodarka rynkowa, PODSTAWY TEORII RYNKU

20030831000728, Analiza modelu systemu produkcyjnego w gospodarce rynkowej na podstawie firmy SATI

Podstawy Gospodarki Rynkowej 04 Teoria funkcjonowania przedsiębiorstwa

rola pieniadza w gospodarce rynkowej

Pieniądz i system pieniężny w gospodarce rynkowej30

PODSTAWOWE MODELE STRUKTUR RYNKOWYCH OD STRONY PODAŻY

więcej podobnych podstron