Biznesplan

część finansowa

•Rachunek zysków i strat – sporządza się za

cały okres np. rok

•Bilans – sporządza się na dany dzień

np..31.12.2012

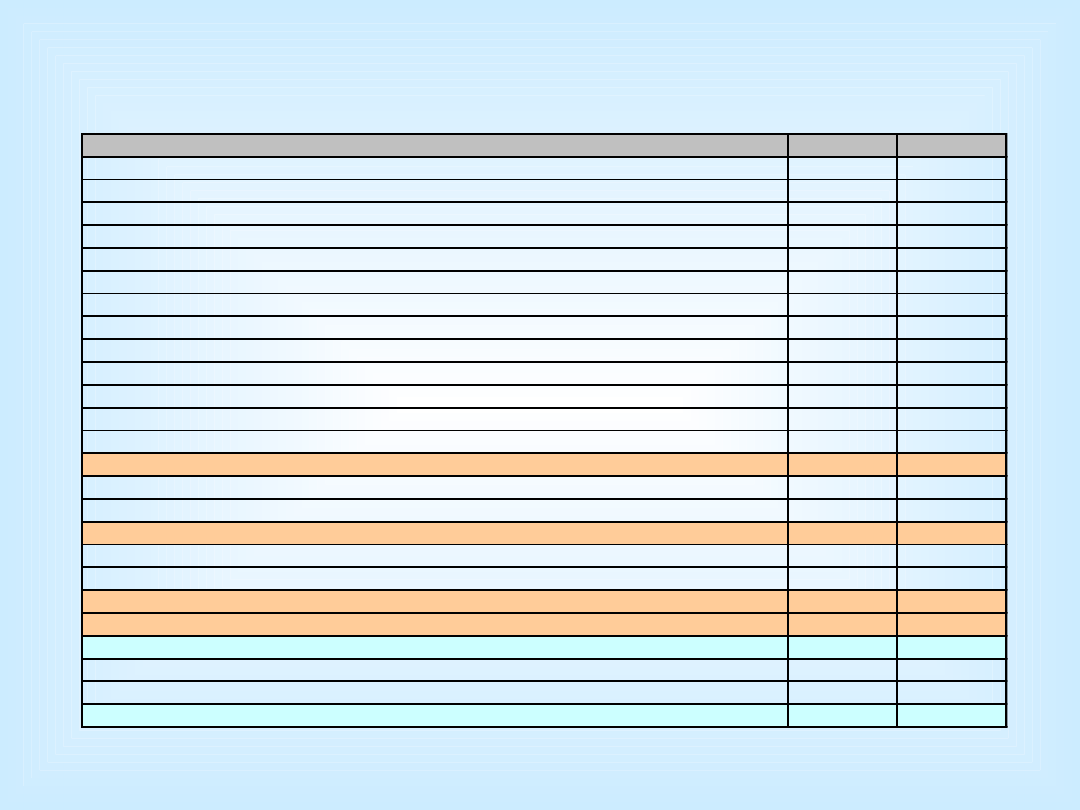

Rachunek zysków i strat

2009

2010

A. Przychody netto ze sprzedaży

I. Przychody netto ze sprzedaży produktów i usług

II. Przychody netto ze sprzedaży towarów i materiałów

III. Zmiana stanu produktów

B. Koszty działalności operacyjnej

I. Amortyzacja

II. Zużycie materiałów i energii

III. Usługi obce

IV. Podatki i opłaty

V. Wynagrodzenia

VI. Ubezpieczenia społeczne i inne świadczenia

VII. Pozostałe koszty rodzajowe

VIII. Wartość sprzedanych towarów i materiałów

C. Zysk (strata) ze sprzedaży(A-B)

D. Pozostałe przychody operacyjne

E. Pozostałe koszty operacyjne

F. Zysk (strata) z działalności operacyjnej (C+D-E)

G. Przychody finansowe

H. Koszty finansowe

I. Zysk (strata) z działalności gospodarczej (F+G-H)

J . Wynik zdarzęń nadzwyczajnych

K. Zysk (strata) brutto (I+/-J )

L. Podatek dochodowy

M. Pozostałe obowiązkowe zmniejszenia zysku (zwiększenia straty)

N. Zysk (strata) netto (K-L-M)

Zmiana stanu produktów wynika z zasady

rachunkowości mówiącej o współmierności kosztów

do przychodów. Z reguły nie cała produkcja

wyprodukowana w danym roku jest w tym samym

roku sprzedana. Zdarza się tak, że przedsiębiorstwo

sprzeda mniej niż w danym roku wyprodukuje

(zwiększy w ten sposób zapasy), lub też więcej,

ponieważ sprzeda zapasy zgromadzone w roku

poprzednim. W każdej z tych sytuacji, należy dokonać

korekty przychodów ze sprzedaży, aby pozostać w

zgodzie z zasadą współmierności kosztów do

przychodów. Inaczej bowiem, np. gdyby

przedsiębiorstwo sprzedało mniej niż wyprodukowało,

jego wynik finansowy byłby niewspółmiernie niski do

rzeczywistej sytuacji, gdyż zaliczone do niego byłyby

też koszty produkcji, która zostanie sprzedana

dopiero w przyszłych okresach i dopiero wtedy

wygeneruje przychód.

Zmiana stanu produktów – różnica pomiędzy

całkowitym kosztem poniesionym w danym okresie, a

kosztem wytworzenia produktów, które zostały w

danym okresie sprzedane.

Amortyzacja - zmniejszenie lub utrata wartości środka trwałego na

skutek jego zużycia w wyniku normalnego używania. Amortyzacja

jest kosztem niepieniężnym (nie pociąga za sobą wydatków).

Istotą amortyzacji jest rozłożenie w czasie jednorazowego

wydatku poniesionego na zakup środka trwałego. Z pomocą

amortyzacji nakłady na zakup czy wytworzenie środka trwałego są

stopniowo zaliczane w koszty poszczególnych okresów.

Amortyzację liczy się mnożąc wartość początkową środka trwałego

przez odpowiednio dobraną stawkę amortyzacji (załączniku 1 do

ustawy o podatku dochodowym od osób fizycznych). Odpisów

amortyzacyjnych dokonuje się w miesiącu następującym po

miesiącu, w którym środek trwały został oddany do używania.

Odpisów amortyzacyjnych nie dokonuje się od gruntów. W

przypadku środków trwałych o niskiej wartość (do 3.500 zł) można

dokonać jednorazowego odpisu amortyzacyjnego – odniesienie w

ciężar kosztów działalności całkowitych wydatków poniesionych w

związku z nabyciem określonego środka trwałego.

Metody amortyzacji

Metoda liniowa - polega na naliczaniu odpisów amortyzacyjnych od

wartości początkowej środków trwałych/wartości niematerialnych i

prawnych, począwszy od pierwszego miesiąca następującego po

miesiącu, w którym ten środek/ wartość wprowadzono do

ewidencji, do końca tego miesiąca, w którym następuje zrównanie

sumy odpisów amortyzacyjnych z ich wartością początkową lub w

którym postawiono je w stan likwidacji, zbyto lub stwierdzono ich

niedobór. Co miesiąc nalicza się równe raty amortyzacji.

Metoda degresywna - pozwala na przyspieszenie amortyzacji

niektórych środków trwałych w początkowym okresie, poprzez

pomnożenie stawki amortyzacji przez współczynnik 2. W

amortyzacji metodą degresywną występują dwa etapy:

– etap pierwszy, w którym następuje amortyzacja metodą

degresywną;

– etap drugi, w którym następuje amortyzacja metodą liniową.

Przejście do etapu drugiego, na metodę liniową, następuje w roku,

w którym kwota amortyzacji ustalona metodą degresywną miałaby

być niższa, od kwoty amortyzacji ustalonej metodą liniową.

Podstawa naliczania odpisów amortyzacyjnych: W pierwszym

roku amortyzacji - wartość początkowa. W latach następnych

wartość początkowa pomniejszona o dokonane odpisy

amortyzacyjne.

Podatki i opłaty - wszystkie podatki i opłaty poza podatkiem

dochodowym.

Wynagrodzenia - wszelkiego rodzaju kwoty wypłacane na

rzecz pracowników gotówką bądź świadczone w naturze,

bez wzglądu na charakter świadczenia pracy. Będą to więc

wynagrodzenia z tytułu umowy o pracę, umowy zlecenia i

inne.

Ubezpieczenia społeczne i inne świadczenia - koszty

ponoszone przez pracodawcę, związane z obowiązkowym

ubezpieczeniem pracowników oraz inne świadczenia na

rzecz pracowników, nie uwzględnione jako wynagrodzenia.

Składki ZUS płacone przez pracodawcę od wynagrodzenie

brutto pracownika: emerytalna - 9,76%, rentowa - 4,5%,

wypadkowa 1,67% dla przedsiębiorstw zatrudniających

mniej niż 9 osób, Fundusz Pracy – 2,45%, Fundusz

Gwarantowanych Świadczeń Pracowniczych – 0,01%.

Informacje na temat składek ZUS płaconych przez

właściciela przedsiębiorstwa dostępne są na stronie

internetowej

http://www.zus.pl/default.asp?id=35&p=1

Wartość sprzedanych towarów i materiałów -

stanowi ją cena zakupu towarów i materiałów

przeznaczonych do sprzedaży w stanie

nieprzetworzonym.

Pozostałe przychody operacyjne - przychody

niezwiązane bezpośrednio z działalnością

operacyjną przedsiębiorstwa m.in..: działalność

socjalna, zbycie środków trwałych, otrzymane kary

i grzywny, darowizny, dotacje.

Pozostałe koszty operacyjne – koszty niezwiązane

bezpośrednio z działalnością operacyjną

przedsiębiorstwa m.in..: zapłacone kary i grzywny,

przedawnione należności, przekazane darowizny,

wartość netto sprzedawanych lub likwidowanych

środków trwałych.

Przychody finansowe – otrzymane

odsetki, dywidendy, dodatnie różnice

kursowe

Koszy finansowe – zapłacone odsetki,

ujemne różnice kursowe

Wynik zdarzeń nadzwyczajnych –

obejmuje zyski i straty nadzwyczajne,

powstałe na skutek zdarzeń losowych,

na które przedsiębiorstwo nie mam

wpływu (pożary, powodzie)

Rozliczenie przyznanej dotacji

• Dotację, z którą związane są poszczególne koszty

wykazujemy jako przychód tego samego okresu, do

którego odnoszone są te koszty. Ujmowanie dotacji jako

przychodu w momencie ich otrzymania nie byłoby zgodne z

założeniami metody memoriałowej, zgodnie z którą skutki

transakcji i ich zdarzeń ujmuje się z chwilą ich wystąpienia

a nie w momencie wpływu lub wypływu środków

pieniężnych.

• Dotację do aktywów podlegających amortyzacji rozlicza się

w czasie proporcjonalnie do odpisów amortyzacyjnych

dokonywanych od tych aktywów.

• Wartości dotacji przypadającą do rozliczenia w danym roku

ujmuje się w Rachunku zysków i strat w pozycji Dotacje,

część pozostająca do rozliczenia w kolejnych latach ujmuje

się w Bilansie w pasywach w pozycji Rozliczenia

międzyokresowe.

Prognoza przychodów ze sprzedaży

P = Cj * I

P – przychód netto ze sprzedaży

I – ilość sprzedanych produktów/usług w okresie

Cj – cena jednostkowa netto

Ustalenie cen w przypadku sprzedaży towarów

Cena detaliczna netto =

cena netto, po której towar

został

zakupiony + marża detaliczna

Cena detaliczna brutto =

cena detaliczna netto +

podatek VAT

Prognoza kosztów

Podział kosztów na stałe i zmienne

Koszty stałe – koszty, które nie są zależne od

wielkości produkcji/sprzedaży m.in.: czynsz,

opłata za prowadzenie konta, amortyzacja,

składki ZUS właściciela.

Koszty zmienne – koszty, które zależą od wielkości

produkcji/sprzedaży m.in.: zużycie materiałów,

paliw.

Koszt zmienny całkowity =

Koszt zmienny jednostkowy *

ilość

wyprodukowanych wyrobów

/sprzedanych

towarów

Próg rentowności

Wielkość produkcji/sprzedaży, przy

której zrealizowane przychody ze

sprzedaży pokryją poniesione koszty.

PRi = KS / (Cj - KZJ)

PRi – próg rentowności ilościowy

KS – koszty stałe całkowite

KZJ – koszt zmienny jednostkowy

CJ – cena jednostkowa

PRw = PRi *CJ

PRw – próg rentowności wartościowy

Punkt opłacalności

Wielkość produkcji/sprzedaży, przy której

zostanie osiągnięta określona (planowana)

wartość zysku.

POi = KS + Z / (CJ - KZJ)

POi – punkt opłacalności ilościowy

KS – koszty stałe całkowite

Z – planowany zysk

KZJ – koszt zmienny jednostkowy

CJ – cena jednostkowa

POw = POi *CJ

POw – punkt opłacalności wartościowy

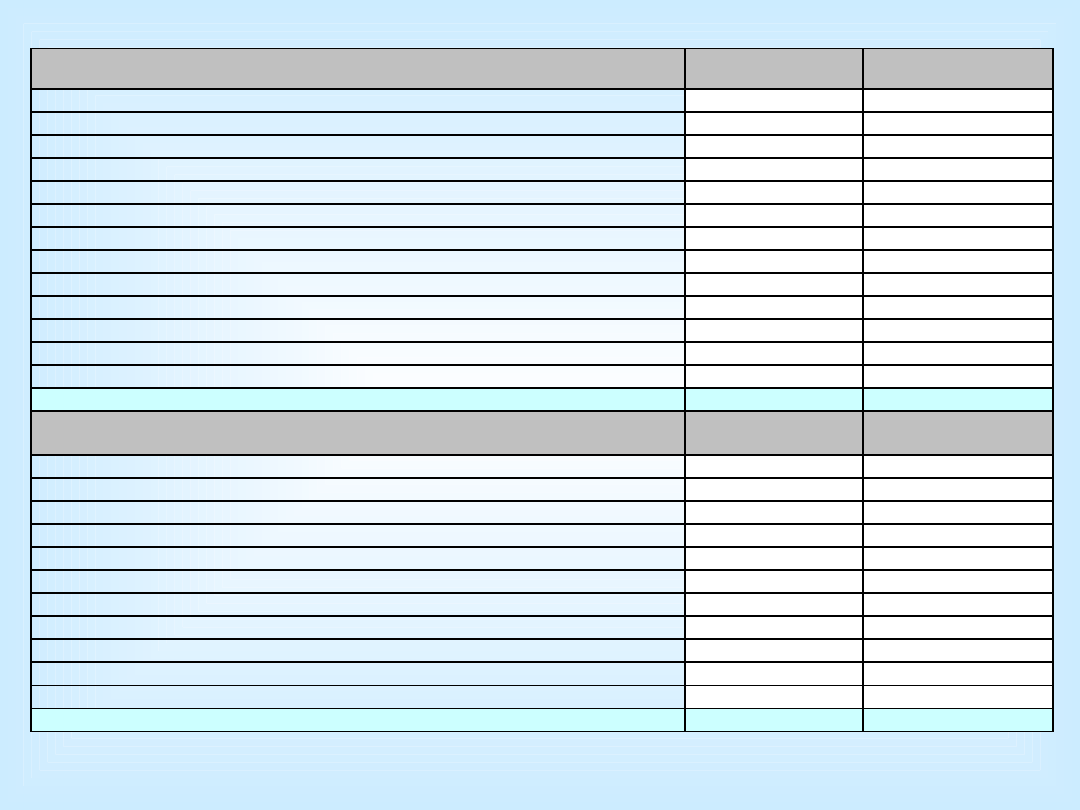

Bilans

Aktywa = Pasywa

Aktywa

BO na dzień

15.06.09

BZ na dzień

31.12.09

A. Aktywa trwałe ( I +I I +I I I +I V+V)

I . Wartości niematerialne i prawne

I I . Rzeczowe aktywa trwałe (1+2)

1. Środki trwałe

2. Środki trwałe w budowie

I I I . Należności długoterminowe

I V. I nwestycje długoterminowe

V. Długoterminowe rozliczenia międzyokresowe

B. Aktywa obrotowe (I +I I +I I I +I V)

I . Zapasy

I I . Należności krótkoterminowe

I I I . I nwestycje krótkoterminowe (w tym środki pieniężne)

I V. Krótkoterminowe rozliczenia międzyokresowe

Aktywa razem ( A+B)

Pasywa

BO na dzień

15.06.09

BZ na dzień

31.12.09

C. Kapitał ( fundusz) własny ( I +I I +I I I +I V+V)

I . Kapitał podstawowy

I I . Kapitał zapasowy

I I I . Zysk/ strata z lat ubjegłych

I V. Zysk/ strata netto

V. Odpisy z zysku netto w ciągu roku obrotowego

D. Zobowiązania i rezerwy na zobowiązania ( I +I I +I I I +I V)

I . Rezerwy na zobowiązania

I I . Zobowiązania długoterminowe

I I I . Zobowiązania krótkoterminowe

I V. Rozliczenia międzyokresowe

Pasywa razem ( C+D)

Wartości niematerialne i prawne – prawa majątkowe

nadające się do gospodarczego wykorzystania o

okresie ekonomicznej użyteczności dłuższym niż 1 rok

(m. in.: prawa autorskie, licencje, patenty).

Środki trwałe – rzeczowe aktywa trwałe o

przewidywanym okresie ekonomicznej użyteczności

dłuższym niż 1 rok, kompletne i zdatne do użytku (m.

in.: nieruchomości, maszyny, urządzenia, środki

transportu).

Środki trwałe w budowie – aktywa trwałe w okresie

budowy, montażu, ulepszenia już istniejącego środka

trwałego.

Wycena bilansowa

Bilansowa wartość środków trwałych i

wartości niematerialnych i prawnych

=

Wartość

poczatkowa

-

Odpisy

umorzeniowe

Aktywa trwałe

Należności długoterminowe – zalicza się

do aktywów trwałych jeżeli termin ich spłaty

przypada w okresie dłuższym niż 12 m-cy od

dnia bilansowego (dzień, na który

sporządzany jest bilans np. 31.12.2009).

Przy spłacie należności w ratach te raty,

które są płatne w następnym raku

bilansowym należy zaliczyć do należności

krótkoterminowych.

Inwestycje długoterminowe – aktywa

posiadane przez jednostkę w celu

osiągnięcia korzyści ekonomicznych

(przyrost ich wartości, odsetki, dywidendy)

np. nieruchomości, papiery wartościowe,

dzieła sztuki.

Aktywa trwałe – c.d.

Zapasy – aktywa rzeczowe, które przeznaczone są do zużycia

lub zbycia w ciągu 12 m-cy od dnia bilansowego. Obejmują

materiały, produkcję niezakończoną, wyroby gotowe i

towary.

Należności krótkoterminowe – wszystkie należności z tyt.

dostaw i usług nie zależnie do terminu ich płatności oraz

inne należności o terminie płatności do 12 m-cy od dnia

bilansowego

Inwestycje krótkoterminowe – papiery wartościowe o

terminie realizacji do 12 m-cy, środki pieniężne i inne

aktywa pieniężne

Rozliczenia międzyokresowe – rozliczenia międzyokresowe

kosztów, które na dzień bilansowy nie mogą być zaliczone w

koszty działalności (okres rozliczeniowy w koszty przypada w

następnym roku po dniu bilansowym) oraz rozliczenia

międzyokresowe przychodów, które na dzień bilansowy nie

mogą zostać zaliczone do należności

Aktywa obrotowe

Kapitał własny – w skład kapitału własnego

wchodzi: kapitał podstawowy, zysk/strata z lat

ubiegłych, zysk/strata z roku bieżącego

Zobowiązania długoterminowe –

zobowiązania, których termin zapłaty przypada

po 12 miesiącach. W przypadku spłaty

zobowiązań w ratach te raty, które są płatne w

następnym raku bilansowym należy zaliczyć do

zobowiązań krótkoterminowych (np. kredyty,

pożyczki, leasing)

Zobowiązania krótkoterminowe – obejmują

zobowiązania wobec dostawców, budżetu, ZUS,

z tyt. wynagrodzeń oraz inne zobowiązania o

terminie zapłaty poniżej 12 miesięcy

Pasywa

• Rozliczenia międzyokresowe:

- rozliczenia międzyokresowe kosztów - obejmują

rezerwy na te nakłady, które zgodnie z zasadą

współmierności muszą być uwzględnione przy obliczaniu

wyniku finansowego, a w związku z którymi nie zostały

jeszcze poniesione wydatki. Uwzględnianie tego rodzaju

kosztów pozwala, poza właściwym odzwierciedleniem

wyniku finansowego, wykazać zobowiązania, ciążące na

jednostce. Do rozliczeń międzyokresowych kosztów w

pasywach zaliczamy:

- koszty wykonanych na rzecz jednostki świadczeń , na

które brak jest jeszcze faktur,

- prawdopodobne koszty, których kwotę można

oszacować, mimo że data powstania zobowiązania z ich

tytułu nie jest jeszcze znana, a w szczególności z tytułu

napraw gwarancyjnych za sprzedane produkty

długotrwałego użytku

- rozliczenia międzyokresowe przychodów - przychody

przyszłych okresów obejmujące wartość pobranych

świadczeń lub innych uznanych za należność przychodów

nie dotyczących bieżącego okresu, np. otrzymanej od

kontrahentów zapłaty przyszłych świadczeń, otrzymane

dotacje podlegające rozliczeniu w czasie

Przykład

Jan Kowalski rozpoczął działalność gospodarczą 15.03.2009

r., polegającą na świadczeniu usług geodezyjnych.

Nakłady inwestycyjne (wartość netto, VAT 22%):

• meble na wyposażenie biura o łącznej wartości 2 100 zł,

• 2 zestaw komputerowy z oprogramowaniem Windows o

łącznej wartości 6 000 zł,

• oprogramowanie specjalistyczne – 5 000 zł,

• specjalistyczne urządzanie geodezyjne o łącznej wartości

88 000, z których żadne nie kosztowało mniej niż 3 500 zł.,

• samochód osobowy – 25 000zł.

Środki te zostały przyjęte do używania w dniu rozpoczęcia

działalności gospodarczej

Razem: 126 100,00 zł netto (podatek VAT 27 742 zł,

wartość brutto – 153 842,00 zł)

Środki na rozpoczęcie działalności:

• 44 000 zł - dotacja na zakup

specjalistycznych urządzeń

geodezyjnych,

• 34 842 - środki własne J, Kowalskiego,

• 75 000 - kredyt (5 lat, oprocentowanie

7%, okres karencji 4 miesiące)

Łącznie: 153 842,00 zł

Dodatkowe informacje:

- Cena sprzedaży netto – 100 zł

- Liczba świadczonych usług w ciągu roku –

1090

- Koszty poniesione w ciągu roku:

- materiały biurowe – 5 000 zł netto (VAT 22%),

- czynsz – 15 000 zł netto (VAT 22%),

- wynagrodzenia – 20 000 zł,

- składki ZUS – 3 722,

- opłaty bankowe – 1 500 zł,

- odsetki od kredytu – 5 250 zł

Polecenia:

• Sporządzić bilans otwarcia na dzień

rozpoczęcia działalności

gospodarczej oraz bilans zamknięcia

na dzień 31.12.2009 r.

• Sporządzić rachunek zysków i strat

na koniec 2009 r.

Rozwiązanie

1. Ustalenie wartości przychodu netto

2. Ustalenie wartości amortyzacji

3. Rozliczenie podatku VAT

4. Rozliczenie dotacji

5. Rachunek zysków i strat

6. Ustalenie wartości środków

pieniężnych na koniec roku

7. Bilans

Ad. 1. Ustalenie wartości przychodu

netto

Przychód netto ze sprzedaży

= 100 zł *1 090 = 109 000,00

Ad. 2. Ustalenie wartości amortyzacji

a) środki trwałe

Amortyzacja – 88000*18%/12*9 = 11 880

Jednorazowy odpis amortyzacyjny:

Zestaw komputerowy:6 000,00

Meble biurowe:

2 100,00

Razem:

8 100,00

Środek trwały

Wartość począktowa ŚT

Amortyzacja roczna

Wartość końcowa ŚT

Urządznie geodezyjne - 18%

88 000,00

11 880,00

76 120,00

Samochód osobowy - 20%

25 000,00

3 750,00

21 250,00

b) wartości niematerialne i prawne

Łączna wartość amortyzacji :

25 605,00

Wartości niematerialne i

prawne

Wartość począktowa

Amortyzacja roczna

Wartość końcowa

Oprogramowanie

spacjelistyczne - 50%

5 000,00

1 875,00

3 125,00

Ad. 3. Rozliczenie podatku VAT

a)

podatek VAT należny (od sprzedaży)

Wartość sprzedaży netto:

109 000,00

Podatek VAT (22%): 23 980,00

b) podatek VAT naliczony (od zakupów)

Wartość nakładów inwestycyjnych netto:

126 100,00

Podatek VAT (22%):

27 742,00

Koszt materiałów biurowych i czynszu netto: 20 000,00

Podatek VAT:

4 400,00

Razem VAT naliczony:

32 142,00

c) różnica między VAT należnym a naliczonym

32 142 – 23 980 = 8 162,00 – należność od US

Ad. 4. Rozliczenie dotacji

Wartość dotacji

Wartość dotacji do rozliczenia

w bieżącym roku

Wartość dotacji do rozliczenia w

kolejnych latach

44 000,00

5 940,00

38 060,00

Wartość dotacji do rozliczenie w bieżącym roku: 11 800 *50%

= 5940

Ad. 5. Rachunek zysków i strat

2009

A. Przychody netto ze sprzedaży

109 000,00

I. Przychody netto ze sprzedaży produktów i usług

109 000,00

II. Przychody netto ze sprzedaży towarów i materiałów

III. Zmiana stanu produktów

B. Koszty działalności operacyjnej

70 827,00

I. Amortyzacja

25 605,00

II. Zużycie materiałów i energii

5 000,00

III. Usługi obce

16 500,00

IV. Podatki i opłaty

V. Wynagrodzenia

20 000,00

VI. Ubezpieczenia społeczne i inne świadczenia

3 722,00

VII. Pozostałe koszty rodzajowe

VIII. Wartość sprzedanych towarów i materiałów

C. Zysk (strata) ze sprzedaży(A-B)

38 173,00

D. Pozostałe przychody operacyjne

5 940,00

E. Pozostałe koszty operacyjne

F. Zysk (strata) z działalności operacyjnej (C+D-E)

44 113,00

G. Przychody finansowe

H. Koszty finansowe

5 250,00

I. Zysk (strata) z działalności gospodarczej (F+G-H)

38 863,00

J . Wynik zdarzęń nadzwyczajnych

K. Zysk (strata) brutto (I+/-J )

38 863,00

L. Podatek dochodowy

6 995,34

M. Pozostałe obowiązkowe zmniejszenia zysku (zwiększenia straty)

N. Zysk (strata) netto (K-L-M)

31 867,66

Ad. 6 . Ustalenie wartości środków

pieniężnych na koniec roku

Wyszczególnienie

Kwota

Zysk netto

31 867,66

Amortyzacja (+)

25 605,00

Wartość dotacji do rozliczenia w bieżącym roku (-)

-5 940,00

I. Razem

51 532,66

II. Wpływy:

153 842,00

Środki własne właściciela

34 842,00

Dotacja

44 000,00

Kredyt

75 000,00

III. Wydatki

133 600,00

Nabycie składników majatku trwałego

126 100,00

Spłata kredytu

7 500,00

Razem I+II - III

71 774,66

Podatek VAT należny

-8 162,00

Razem środki pieniężne na koniec roku

63 612,66

Ad. 7. Bilans

Aktywa

BO na dzień

15.03.09

BZ na dzień

31.12.09

A. Aktywa trwałe (I +I I +I I I +I V+V)

126 100,00

100 495,00

I . Wartości niematerialne i prawne

5 000,00

3 125,00

I I . Rzeczowe aktywa trwałe (1+2)

121 100,00

97 370,00

1. Środki trwałe

121 100,00

97 370,00

2. Środki trwałe w budowie

I I I . Należności długoterminowe

I V. I nwestycje długoterminowe

V. Długoterminowe rozliczenia międzyokresowe

B. Aktywa obrotowe (I +I I +I I I +I V)

27 742,00

71 774,66

I . Zapasy

I I . Należności krótkoterminowe

27 742,00

8 162,00

I I I . I nwestycje krótkoterminowe (w tym środki pieniężne)

63 612,66

I V. Krótkoterminowe rozliczenia międzyokresowe

Aktywa razem (A+B)

153 842,00

172 269,66

Pasywa

BO na dzień

15.03.09

BZ na dzień

31.12.09

C. Kapitał ( fundusz) własny ( I +I I +I I I +I V+V)

34 842,00

66 709,66

I . Kapitał podstawowy

34 842,00

34 842,00

I I . Kapitał zapasowy

I I I . Zysk/ strata z lat ubjegłych

I V. Zysk/ strata netto

31 867,66

V. Odpisy z zysku netto w ciągu roku obrotowego

D. Zobowiązania i rezerwy na zobowiązania (I +I I +I I I +I V)

119 000,00

105 560,00

I . Rezerwy na zobowiązania

I I . Zobowiązania długoterminowe

67 500,00

52 500,00

I I I . Zobowiązania krótkoterminowe

7 500,00

15 000,00

I V. Rozliczenia międzyokresowe

44 000,00

38 060,00

Pasywa razem (C+D)

153 842,00

172 269,66

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

Wyszukiwarka

Podobne podstrony:

firmy propagującej zdrowy tryb życia biznes plan, Finanse

Biznesplan, UG, Finanse przedsiębiorstw; W i ĆW; A. Golec, A. Kujawa, Finanse przedsiębiorstwa

dalsza część 1, Finanse, Finanse

firmy ziarno biznes plan, Finanse

firmy rainbow biznes plan, Finanse

firma, BIZNES I EDUKACJA FINANSOWA

geodezyjnego przedsiębiorswtwa biznes plan, Finanse

Finanse zaległe od Ewy, Finanse i rachunkowość UMK notatki wykłady pytania egzaminy, II część, Finan

firmy biznes plan, Finanse

część 2, Finanse, Finanse

Finanse - notatki z Komara, Finanse i rachunkowość UMK notatki wykłady pytania egzaminy, II część, F

Angielski w pracy i biznesie część 1

BIZNES I EDUKACJA FINANSOWA

więcej podobnych podstron