Problemy zrównoważonego rozwoju

różnych formatów handlu w Polsce

Autor: dr Urszula Kłosiewicz-Górecka, prof. IBRKK

PRZEDSIĘBIORSTWA SEKTORA

PRZEDSIĘBIORSTWA SEKTORA

HANDLU I USŁUG

HANDLU I USŁUG

W OKRESIE SPOWOLNIENIA GOSPODARKI

W OKRESIE SPOWOLNIENIA GOSPODARKI

Ministerstwo Gospodarki

Ministerstwo Gospodarki

Warszawa, 11 marca 2013

Warszawa, 11 marca 2013

Agenda

1.

Znaczenie sfery handlu wewnętrznego w

gospodarce Polski

2.

Zjawiska i tendencje rozwoju handlu

wewnętrznego

3.

Makro i mikroekonomiczne uwarunkowania

rozwoju różnych form handlu w Polsce

Podsumowanie. Wnioski

1.

Znaczenie sfery handlu wewnętrznego

w gospodarce Polski

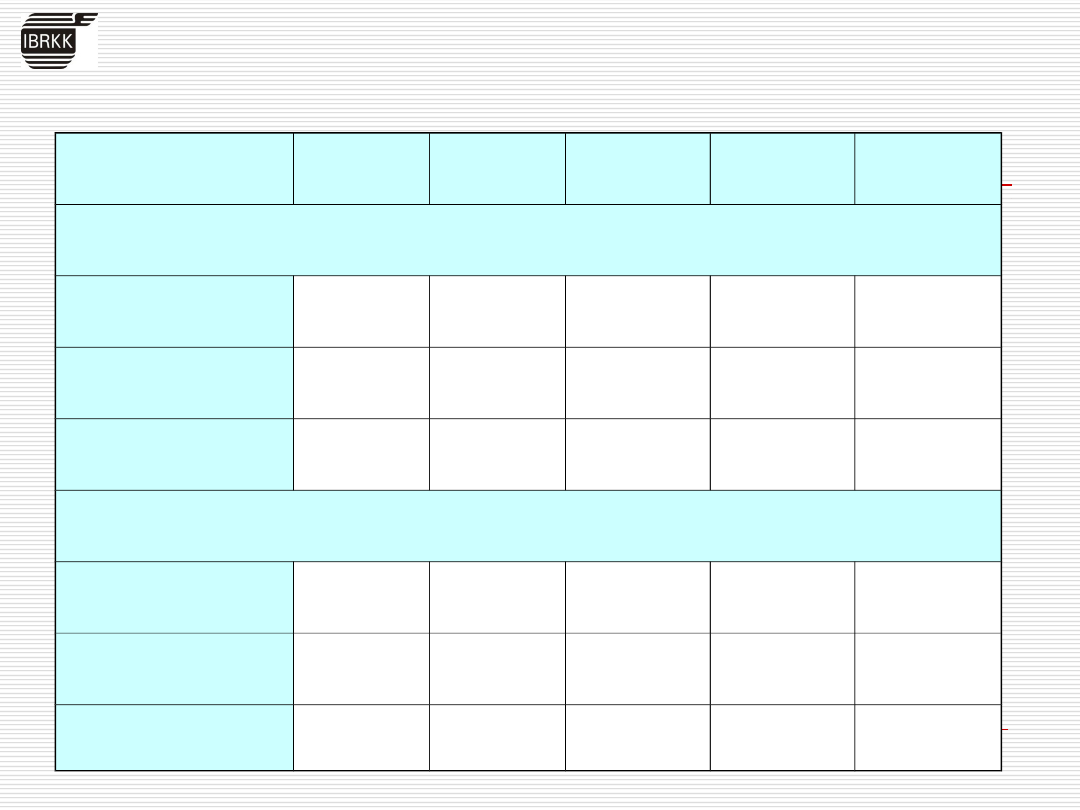

Wyszczególnienie

2007

2008

2009

2010

2011

Zmiana

2011/2007

Udział sfery handlu w

tworzeniu PKB, w %

16,0

16,6

16,6

17,1

17,2

słaby trend

wzrostowy

Udział przedsiębiorstw

handlowych w liczbie

przedsiębiorstw ogółem w

kraju, w %

31,2

30,2

28,7

28,1

27,4

tendencja

spadkowa

Udział nakładów

inwestycyjnych w sferze

handlu w nakładach

inwestycyjnych ogółem w

kraju, w %

10,0

10,2

9,1

7,7

7,2

tendencja

spadkowa

Udział pracujących w sferze

handlu w pracujących ogółem

w kraju, w %

15,9

16,5

15,8

15,5

15,2

słaba

tendencja

spadkowa

Źródło: opracowanie własne na podstawie danych GUS

2. Zjawiska i tendencje rozwoju handlu

wewnętrznego

Struktura podmiotowa handlu

Źródło: opracowanie własne na podstawie danych GUS

Wyszczególnienie

2007

2008

2009

2010

2011

Struktura przedsiębiorstw handlowych wg liczby pracujących, w %

Do 9 pracujących

97,1

97,0

96,9

96,7

96,6

10-49

2,6

2,7

2,7

2,9

3,0

50 i więcej

pracujących

0,3

0,3

0,4

0,4

0,4

Struktura przedsiębiorstw handlowych wg przychodów ze sprzedaży, w %

Do 9 pracujących

31,6

30,3

30,6

29,0

bd

10-49

19,1

20,0

19,0

19,5

bd

50 i więcej

pracujących

49,3

49,7

50,3

51,5

bd

Struktura przedsiębiorstw handlowych własności

krajowej i zagranicznej wg liczby pracujących

Rok

Struktura przedsiębiorstw

własności krajowej, wg liczby

pracujących w %

Do 9

pracującyc

h

10-49

50 i więcej

pracujący

ch

200

7

95,3

3,6

1,1

201

1

94,8

4,0

1,2

Rok

Struktura przedsiębiorstw

własności zagranicznej, wg liczby

pracujących w %

Do 9

pracujących

10-49

50 i więcej

pracującyc

h

2007

0,0

42,1

57,9

2011

0,0

37,6

62,4

Źródło: opracowanie własne na podstawie danych GUS

Zmiany w sieci detalicznej w latach 2007-2011

Spadek liczby sklepów o 7,1%

Wzrost powierzchni sprzedażowej sklepów o 16,8%

Źródło: opracowanie własne na podstawie danych zawartych w: Handel wewnętrzny w Polsce 2008-2012, IBRKK, Warszawa 2012

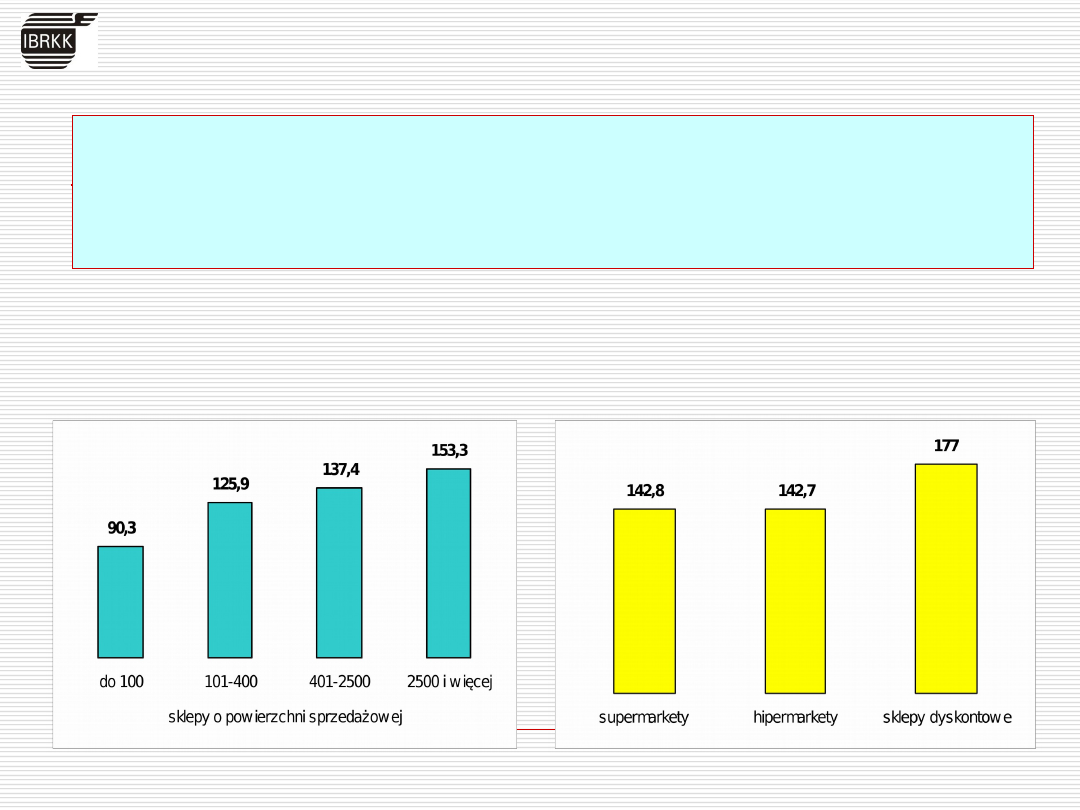

Zmiany w strukturze

wielkościowej

sklepów w latach 2007-2011, w %

Dynamika rozwoju

wielkopowierzchniowych

obiektów handlowych w latach 2007-2011,

w %

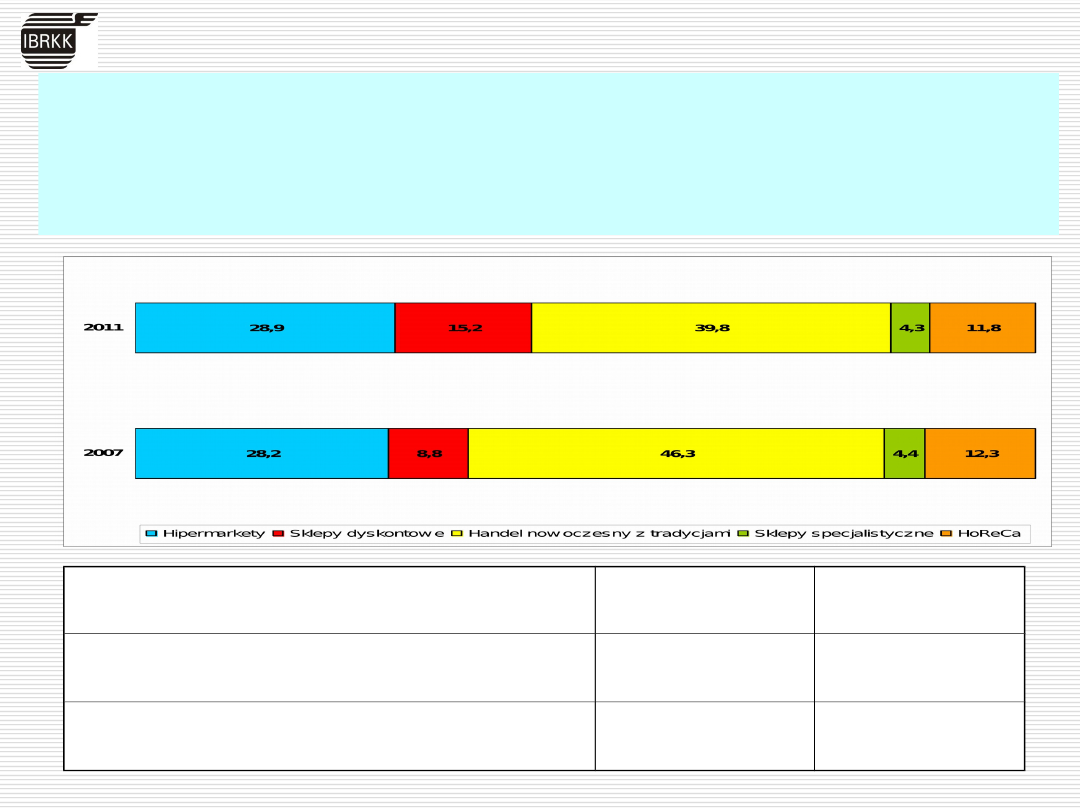

cd. Zmiany w sieci detalicznej w latach 2007-2011

Spadek udziału handlu tradycyjnego w obrotach ogółem w handlu

Rośnie znaczenie handlu zintegrowanego, w tym handlowych systemów i

jednostek franczyzowych

Rozwój sieci spowodował dynamiczny rozwój marek własnych w rynku FMCG;

wzrost z 8% w 2007 r. do 22% w 2011 r.

Wyszczególnienie

2007

2011

Liczba handlowych systemów

franczyzowych

226

421

Liczba handlowych jednostek

franczyzowych

17695

32970

Źródło: opracowanie własne na podstawie danych GfK Polonia oraz własnych szacunków IBRKK

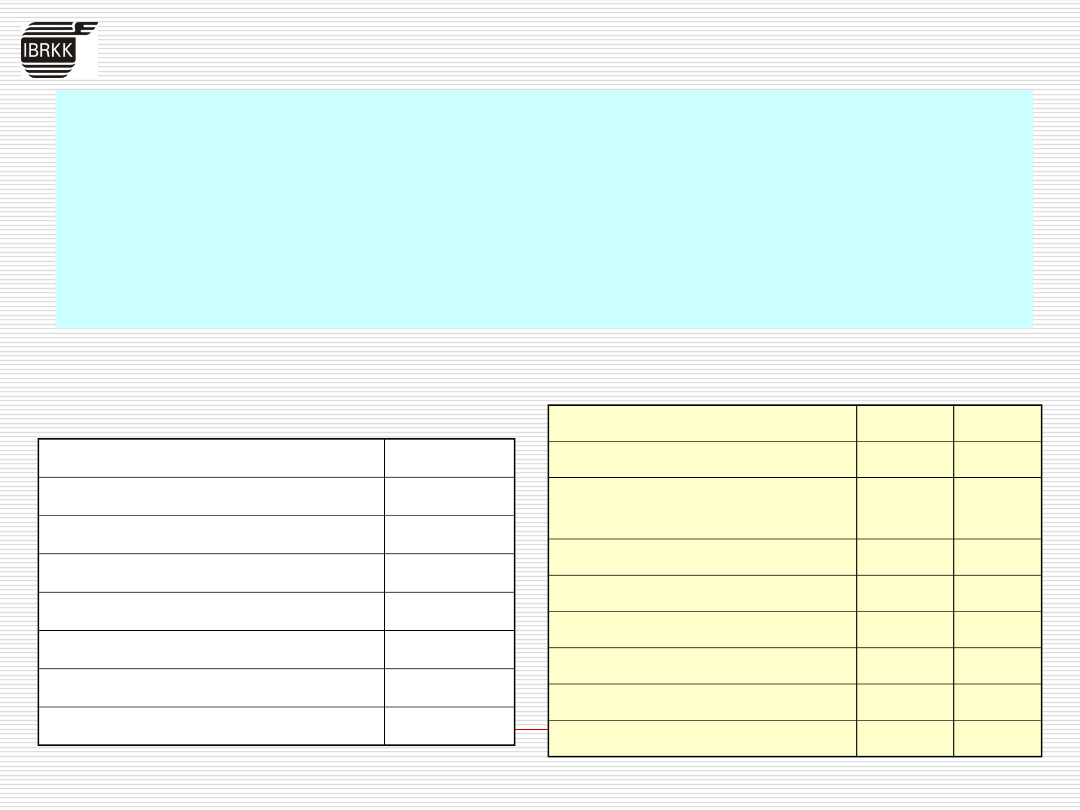

Zmiany w handlu hurtowym w latach 2007-2012

Dotychczasowy rozwój handlu hurtowego w Polsce wskazuje na odmienną ścieżkę rozwoju w

porównaniu z krajami UE „b. 15”

Obecnie około 90% obrotów rynku hurtowego FMCG realizuje 5 podmiotów (Grupa Eurocash,

GK Specjał, Bać-Pol, MH, Grupa MPT)

Dynamiczne procesy integracji poziomej hurtowni lokalnych i regionalnych

Przedsiębiorstwa hurtowe - organizatorami przemian w handlu detalicznym

Źródło: opracowanie własne na podstawie: Handel wewnętrzny w Polsce 2008-2012, IBRKK, Warszawa 2012 oraz

GFK Polonia, Raport o rynku hurtowym FMCG w Polsce w 2012

Hurtownia z dowozem

90

Hurtownia bez dowozu

49

Producent

37

Makro C&C

30

Eurocash C&C

16

Bazar/giełda

14

Selgros C&C

9

Hipermarket/supermarket

1

Klienci

2008

2011

Sklepy małoformatowe

41

47

Sklepy detaliczne polskie i

zagraniczne

26

5

Hurtownie

12

11

Punkty gastronomiczne

10

11

Kioski i stacje paliw

4

5

Klienci indywidualni

5

12

Instytucje

2

6

Inni

0

3

Najważniejsze źródła zaopatrzenia sklepów

w 2011, w %

Udział poszczególnych typów klientów

hurtowni regionalnych, w %

Handel elektroniczny w Polsce

W końcu 2011 r. działało 300 internetowych sklepów spożywczych; w 2007

r. – ponad 80

Ponad 70% polskich internautów dokonało w roku 2011 przynajmniej

jednego zakupu przez Internet, co daje liczbę 11,6 mln osób kupujących w

sieci; w 2009 r. było to 8,5 mln

Wartość sprzedaży realizowanej przez Internet szacowana jest na około 3%

ogółem wartości sprzedaży w Polsce

Wartość sprzedaży realizowanej przez Internet rośnie w tempie ponad 30%

rocznie tj. blisko dwukrotnie szybciej niż średnia europejska

Szacuje się, że sprzedaż artykułów żywnościowych w 2014 r. wzrośnie w

Polsce ponad dwukrotnie w porównaniu z rokiem 2011

Średnia wartość jednorazowych zakupów spożywczych w e-sklepach

przekracza 200 zł, podczas gdy w handlu stacjonarnym wartość koszyka

zakupów z reguły nie przekracza 100 zł

Źródło: opracowanie własne na podstawie: Falstart w walce o klientów z Internetu, „Wiadomości Handlowe” 2012 nr 7-8; Zakupy w sieci,

„Rzeczpospolita – dodatek specjalny” z dnia 20.042012; M. Kosicka-Gębska, A. Tul Krzyszczuk, J. Gębski, Handel detaliczny żywnością w

Polsce, Wyd. SGGW, Warszawa 2011; W sieci wydajemy na żywność więcej, „Wiadomości Handlowe” 2012 nr 7-8

Wyniki badań IBRKK wskazują, że:

Handel w Polsce charakteryzuje wysoki udział w rozwoju gospodarczym

Polski

Lata 2007-2012 to okres głębokich przemian jakościowych w handlu, ze:

- zróżnicowaną dynamiką rozwoju poszczególnych form handlu

- zmieniającymi się relacjami pomiędzy handlem detalicznym i hurtowym

Małe i mikro firmy handlowe stanowią niezmiennie ważny element polskiej

gospodarki. Jeśli ich rola w handlu detalicznym zostanie zmarginalizowana

to trzeba się liczyć z negatywnymi konsekwencjami dla: małych i średnich

producentów, rynków lokalnych, rynku pracy, dystrybutorów.

Powstaje pytanie:

• Jaki jest wpływ makro i mikroekonomicznych uwarunkowań na rozwój

poszczególnych form handlu?

• Jakie są szanse utrzymania względnie zrównoważonej struktury form

wielkopowierzchniowych i małoformatowych?

3. Makroekonomiczne uwarunkowania

zrównoważonego rozwoju różnych form handlu

Źródło: opracowanie własne na podstawie danych GUS oraz danych zawartych w: Handel wewnętrzny w Polsce 2008-2012, IBRKK, Warszawa 2012

Uwarunkow

ania

Opis oddziaływania

Wpływ

1. Ogólna

sytuacja

gospodarcza

kraju

Tempo wzrostu gospodarczego zmniejszyło

się z 4,3% w

I-III kw. 2011 r. do 2,4% w analogicznym

okresie 2012. Przyczynił się do tego wolniejszy

wzrost popytu krajowego, a szczególnie

słabsze tempo nakładów brutto na środki

trwałe (1,3% wobec 9% w 2011 r.) oraz

konsumpcji indywidualnej (0,4% wobec 3,4% w

2011 r.)

Wskaźniki ogólnego klimatu koniunktury

opracowane przez GUS dotyczące

przedsiębiorstw handlowych nie są korzystne

- Najbardziej negatywne

oceny i prognozy

zgłaszają mikro i małe

niezależne firmy

handlowe

(wzrost trudności w

bieżącym regulowaniu

zobowiązań finansowych)

- Dynamiczny rozwój sieci

sklepów dyskontowych

2. Regulacje

prawne

Ich celem powinno być nie dopuszczenie do

powstania uprzywilejowanej pozycji na rynku /

lub dyskryminacji jakiejś grupy

przedsiębiorstw handlowych

Oczekiwania:

-

utrzymania

dywersyfikacji form

handlu detalicznego i

hurtowego

-

monitorowania zjawisk i

procesów w sferze

handlu

Źródło: opracowanie własne na podstawie danych GUS oraz danych zawartych w: Handel wewnętrzny w Polsce 2008-2012, IBRKK, Warszawa 2012

3.

Konkurencj

a w sferze

handlu

Agresywna walka o przestrzeń rynkową

Nasilenie występowania agresywnych

strategii cenowych

Koncentracja prac na doskonaleniu

logistyki

Nasilenie działań zmierzających do

uzyskiwania korzyści skali

Nasilenie działań aktywizujących

sprzedaż

- Skutkiem silnej konkurencji

jest zmniejszenie się w okresie

2007-2011 liczby

przedsiębiorstw handlowych o

7,8% (tj. o 89,8 tys.). W 2011 r.

liczba firm detalicznych i

hurtowych spadła o 3,7% tj. o

ponad 40 tys. przedsiębiorstw

- Relatywnie korzystniejsze

warunki rynkowe dla rozwoju

sieci handlowych, w tym

szczególnie sieci sklepów

dyskontowych niż

hipermarketów oraz sklepów

niezależnych

4. Siła

nabywcza

ludności

Rosnące bezrobocie i spadek płac

realnych powodują słabnięcie popytu

krajowego; w 2012 r. spożycie indywidualne

zwiększyło się w porównaniu z rokiem 2011

o 0,5% (w 2011 r. w porównaniu z 2010 r.

wzrosło o 2,5%)

- Relatywnie lepsze warunki

dla rozwoju sieci sklepów, w

tym szczególnie sieci

dyskontowych niż

hipermarketów

5. Zmiany w

decyzjach

zakupowych

konsumentó

w

Spowolnienie gospodarcze powoduje, że

klienci coraz częściej wskazują jako miejsce

zakupu sklepy z niskimi cenami (60%

respondentów wskazało sklepy Biedronka,

a kolejne 30% - inne sieci sklepów

dyskontowych)

Dynamicznie rośnie sprzedaż produktów

marek własnych (ostatnio w tempie ok. 20%

w skali roku)

Nadal ok. 40% konsumentów kupuje 2-3

razy w tygodniu; 32% - kupuje codziennie; a

jedynie 21% - raz na tydzień lub rzadziej

- Szansa dla niezależnych

firm detalicznych

wykorzystujących atuty

lokalizacji i budujących pozycję

firmy na rynku na podstawie

wysokiej jakości obsługi klienta

i korzystnych relacji z

dostawcami towarów

4. Mikroekonomiczne uwarunkowania

zrównoważonego rozwoju różnych form handlu

Źródło: opracowanie własne na podstawie danych GUS oraz danych zawartych w: Handel wewnętrzny w Polsce 2008-2012, IBRKK, Warszawa 2012

1. Dostęp do

zewnętrznych

środków

finansowania

Rok 2011 i 2012 przyniósł dla

przedsiębiorstw handlowych ograniczenie

dostępu do zewnętrznych środków

finansowania, ale:

- dla ponad 70% małych firm źródłem

finansowania są własne środki

- mikro i małe firmy wykazały się

stosunkowo dużą aktywnością inwestycyjną

Zmiana w kierunkach

inwestowania (miasta

średniej wielkości i małe

oraz tereny wiejskie; małe

pasaże handlowe)

Problemy hipermarketów

z uzyskaniem nowych

terenów pod inwestycje a

także z osiągnięciem

odpowiedniej

efektywności działania

2. Dostęp do

nowoczesnych

technologii

teleinformacyjn

ych

Rosnące znaczenie technologii

komunikacyjnych i informatycznych dla

zwiększania konkurencyjności

przedsiębiorstwa handlowego na rynku

Aplikacje cloud copmuting

są szansą dla niezależnych

firm detalicznych

3. Dostęp do

kapitału

intelektualnego

Rosnące znaczenie pozaekonomicznych

czynników konkurowania na rynku (marka,

know how)

Trudności mikro firm w

pozyskiwaniu kapitału

intelektualnego

Szansą są procesy

integracji, w tym

franczyza

Podsumowanie. Wnioski

W okresie spowolnienia rozwoju gospodarczego silnie różnicują się szanse

rozwoju poszczególnych form handlu; najsłabsze są dla niezależnych mikro

firm detalicznych oraz małych regionalnych hurtowni, a relatywnie

najkorzystniejsze dla sieci, w tym szczególnie sieci dyskontowych

Nasilenie konkurencji powoduje, że wszystkie formy handlu podejmują

intensywne działania w zakresie:

- doskonalenia logistyki

dla ograniczenia kosztów handlowych

- polepszenia warunków zakupu towarów

dla uzyskania korzyści

skali

- profesjonalnego zarządzania procesami handlowymi

związane z

wykorzystaniem technologii ICT

- intensyfikacji działań aktywizujących sprzedaż towarów i usług

przejawiające się rozwojem marek własnych, budowaniem relacji z

dostawcami towarów oraz lojalności klienta

Konsekwencje przemian w sferze handlu dla małych producentów:

- potrzebne procesy integracji i wspólne działania w sferze

produkcji

- silna konkurencja powoduje „wypadanie” z rynku słabszych

marek wskutek dynamicznego rozwoju marek własnych

Dziękuję za uwagę

Prezentację przygotowano na podstawie:

Dane Głównego Urzędu Statystycznego

Falstart w walce o klientów z Internetu, „Wiadomości Handlowe”

2012 nr 7-8

GFK Polonia, Raport o rynku hurtowym FMCG w Polsce w 2012

Handel wewnętrzny w Polsce 2008-2012, IBRKK, Warszawa 2012

Kosicka-Gębska M., A. Tul Krzyszczuk, J. Gębski, Handel detaliczny

żywnością w Polsce, Wyd. SGGW, Warszawa 2011

W sieci wydajemy na żywność więcej, „Wiadomości Handlowe” 2012

nr 7-8

Zakupy w sieci, „Rzeczpospolita – dodatek specjalny” z dnia

20.042012

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

Wyszukiwarka

Podobne podstrony:

Problemy zrównoważonego rozwoju w Polsce i Unii Europejskiej

Problemy zrównoważonego rozwoju w Polsce i Unii Europejskiej

Brzozowski Zrownowazony Rozwoj i Spoleczna Odpowiedzialnosc Przedsiebiorstw 2013

Strategia zrównoważonego rozwoju

Zrównoważoy rozwój a proces wytwarzania i stosowania elementów z betonu komórkowego

Zrównoważony rozwój krytyka

Polityka Zrównoważonego rozwoju

Brdulak Zrównoważony rozwój

zmiany klimatu Cwicz do dania, Studia, 1-stopień, inżynierka, Ochrona Środowiska, Zagrożenia cywiliz

Zrównoważony rozwój, nauka, zdrowie publiczne

zagrozenia kolo1, semestr II, Zagrożenia cywilizacyjne i zrównoważony rozwój

Zrównoważony rozwój obszarów wiejskich

CELE I ZNACZENIE ZROWNOWAZONEGO ROZWOJU TECHNOLOGICZNEG1, inż. BHP, V semestr

Zrównoważony rozwój w turystyce (13 stron) GZJPEUVJQE22OSEWS6I7UWWGLZFRXP6VBO6GT4Q

Czy potrezbujemy zrownowazonego rozwoju

Ideą zrównoważonego rozwoju jednostki samorządu terytorialnego

więcej podobnych podstron