1

Ekonomiczne

podstawy

logistyki.

ZARZĄDZANIE LOGISTYKĄ

dr inż. Jarosław

Prońko

2

Rachunek ekonomiczny

Podstawą wszelkich decyzji gospodarczych podejmowanych przez

przedsiębiorstwa jest tzw. zasada racjonalnego gospodarowania,

zwana również zasadą gospodarności.

Możemy ją ująć w dwojaki sposób, jako zasadę:

Największego efektu przy danym nakładzie środków.

Najmniejszego nakładu środków do osiągnięcia danego efektu.

max

N

E

ć

Efektywno

ś

Porównywanie uzyskiwanych efektów działalności gospodarczej do

ponoszonych na nią nakładów nazywamy rachunkiem ekonomicznym.

Aby można było go stosować, efekty i nakłady muszą być mierzalne, ich

miara musi być wyrażona w tych samych jednostkach oraz musi się dać

precyzyjnie określić efekt konkretnych działań.

3

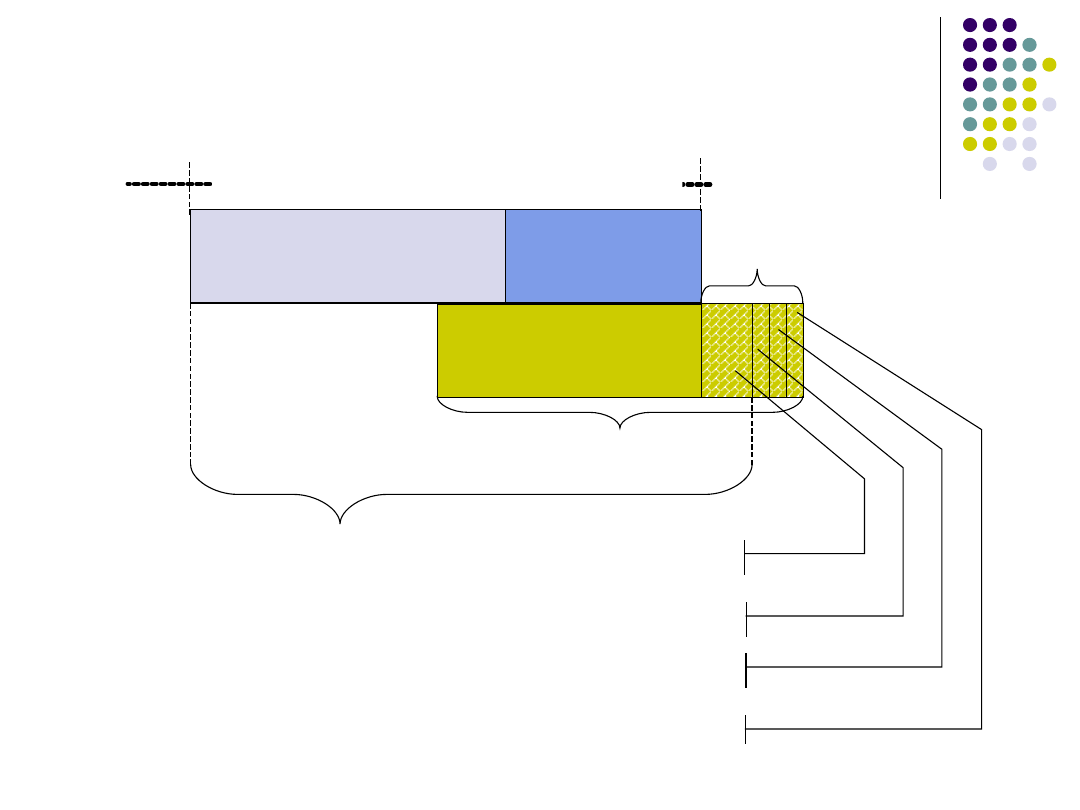

Rachunek ekonomiczny

ŚRODKI

OBROTOWE

ŚRODKI TRWAŁE

KOSZTY

MAJĄTEK ZUŻYTY

NA UZYSKANIE PRZYCHODU

UZYSKANY PRZYCHÓD

EFEKTY

NOWA WARTOŚC MAJĄTKU

Z

Y

S

K

B

R

U

T

T

O

PODATEK DOCHODOWY

DYWIDENDA

CZĘŚĆ ZYSKU PRZEZNACZONA NA INNE CELE

ZYSK

NETTO

POCZĄTKOWY MAJĄTEK PRZEDSIĘBIORSTWA

NAKŁADY

W

P

R

Z

Y

P

A

D

K

U

G

D

Y

P

R

Y

C

H

O

D

Y

>

K

O

S

Z

T

Ó

W

4

Rachunek ekonomiczny

1

K

P

E

W działalności gospodarczej efektem jest uzyskany przychód,

W działalności gospodarczej efektem jest uzyskany przychód,

natomiast nakłady (choć nie do końca słusznie) nazywamy kosztami,

natomiast nakłady (choć nie do końca słusznie) nazywamy kosztami,

obie te wielkości wyrażamy w pieniądzach. Przyjmując powyższe

obie te wielkości wyrażamy w pieniądzach. Przyjmując powyższe

założenia efektywność możemy zapisać jako:

założenia efektywność możemy zapisać jako:

Przy czym

max

E

Najczęściej stosowaną miarą efektywności jest wielkość zysków, które

Najczęściej stosowaną miarą efektywności jest wielkość zysków, które

definiujemy jako różnicę między przychodami i kosztami. Zauważmy,

definiujemy jako różnicę między przychodami i kosztami. Zauważmy,

że warunek efektywności większej niż jeden osiągamy, gdy zysk z

że warunek efektywności większej niż jeden osiągamy, gdy zysk z

danego przedsięwzięcia jest większy od zera. Ujemny zysk nazywamy

danego przedsięwzięcia jest większy od zera. Ujemny zysk nazywamy

stratą i jest on efektem przedsięwzięć, dla których efektywność jest

stratą i jest on efektem przedsięwzięć, dla których efektywność jest

mniejsza od jedności.

mniejsza od jedności.

0

K

P

Z

Zależności pomiędzy zyskiem i efektywnością możemy zapisać w postaci:

1

E

K

Z

E

P

Z

1

1

1

K

Z

E

Z

P

P

E

lub

lub

lub

5

Rachunek ekonomiczny

Ś

R

O

D

K

I

O

B

R

O

T

O

W

E

Ś

R

O

D

K

I

T

R

W

A

Ł

E

K

O

S

Z

T

Y

E

F

E

K

T

Y

N

A

K

Ł

A

D

Y

WZROST EFEKTYWNOŚCI MOŻEMY UZYSKAĆ POPRZEZ:

1. ZMNIEJSZENIE NAKŁADÓW (ŚRODKÓW OBROTOWYCH LUB MAJĄTKU TRWAŁEGO);

2. WZROST EFEKTÓW PRZY TYCH SAMYCH NAKŁADACH

E

F

E

K

T

Y

K

O

S

Z

T

Y

Ś

R

O

D

K

I

O

B

R

O

T

O

W

E

Ś

R

O

D

K

I

T

R

W

A

Ł

E

N

A

K

Ł

A

D

Y

Ś

R

O

D

K

I

O

B

R

O

T

O

W

E

Ś

R

O

D

K

I

T

R

W

A

Ł

E

K

O

S

Z

T

Y

E

F

E

K

T

Y

N

A

K

Ł

A

D

Y

6

Koszty wytwarzania

W układzie rodzajowym koszty dzielimy na:

amortyzację;

koszty zużycia materiałów, paliw i energii;

usługi obce;

wynagrodzenia;

świadczenia na rzecz pracowników;

podróże służbowe;

pozostałe koszty.

Generalizując, możemy stwierdzić, iż koszty w

przedsiębiorstwie dzielą się na koszty:

Utrzymania majątku trwałego – (kapitał);

Płace pracownicze i inne świadczenia osobowe – (praca);

Koszty zakupu materiałów i energii – (ziemia).

7

Koszty wytwarzania

Koszty można również podzielić ze względu na ich zmienność w

czasie na:

Koszty zmienne – te, które zmieniają się w rozpatrywanym

przedziale czasu;

Koszty stałe – te, które w rozpatrywanym przedziale czasu nie

ulegają zmianie.

Na bazie tego podziału rozpatruje się działalność

przedsiębiorstw w:

w długim okresie czasu – kiedy zaangażowanie wszystkich

czynniki produkcji może ulegać zmianie (ziemia, praca,

kapitał)

w krótkim okresie czasu – kiedy zmianie ulega jedynie

zaangażowanie pracy ludzkiej i materiałów;

w bardzo krótkim okresie czasu – kiedy zmianie ulega jedynie

zaangażowanie materiałów

8

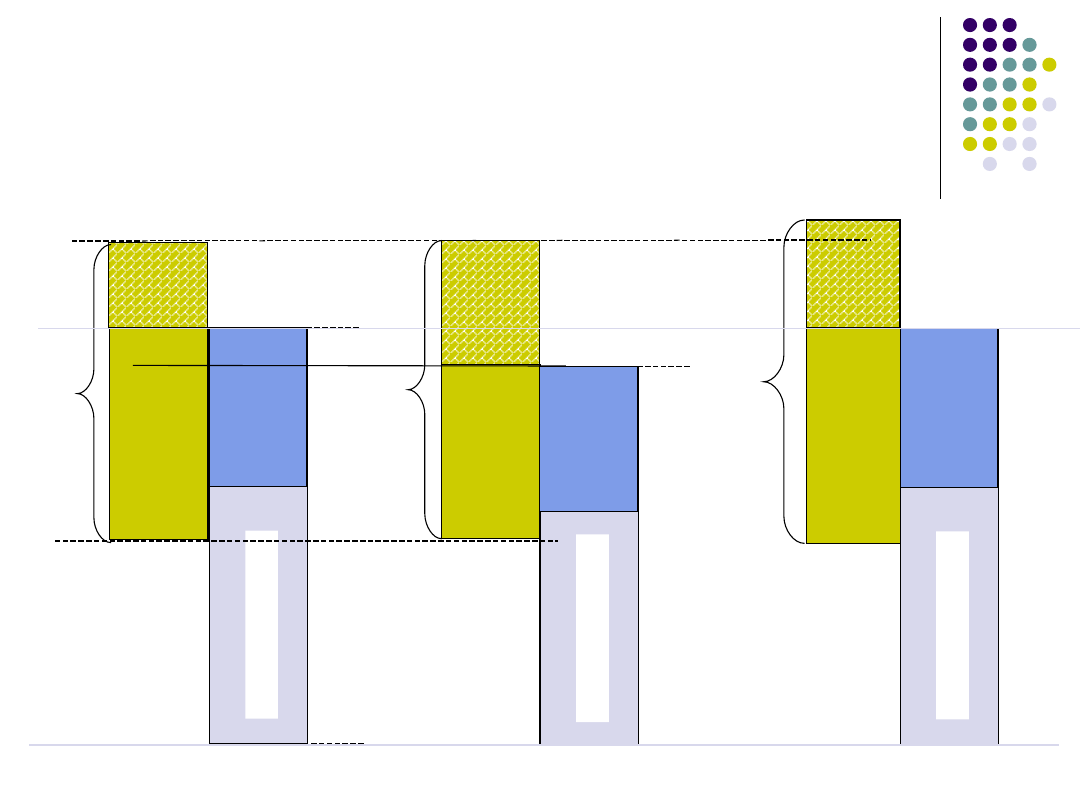

Przedsiębiorstwo

w krótkim okresie

czasu

9

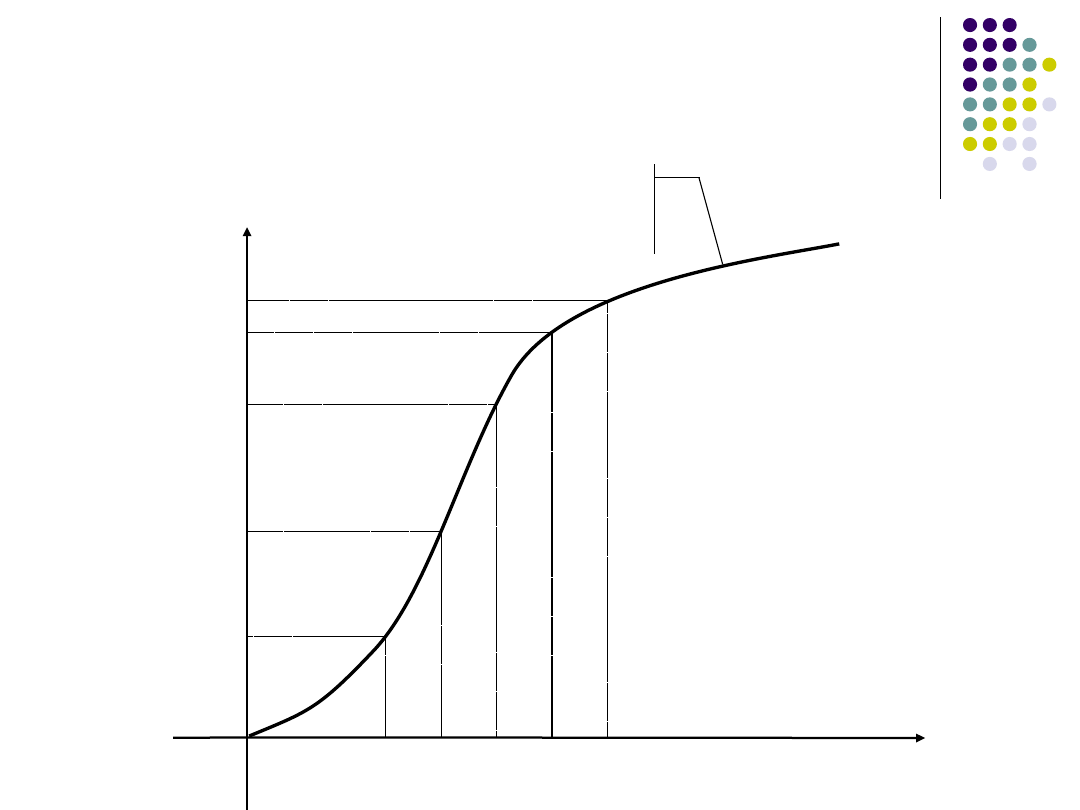

Wielkość produkcji w funkcji

nakładów czynnika pracy

1

Q

2

Q

3

Q

Dla

K i Z= constans

P

Z

K

f

Q

,

,

1

P

2

P

3

P

Nakłady pracy P

4

P

5

P

4

Q

5

Q

W

ie

lk

o

ść

p

ro

d

u

kc

ji

Q

10

Nakłady pracy P

W

ie

lk

o

ść

p

ro

d

u

k

cj

i

Q

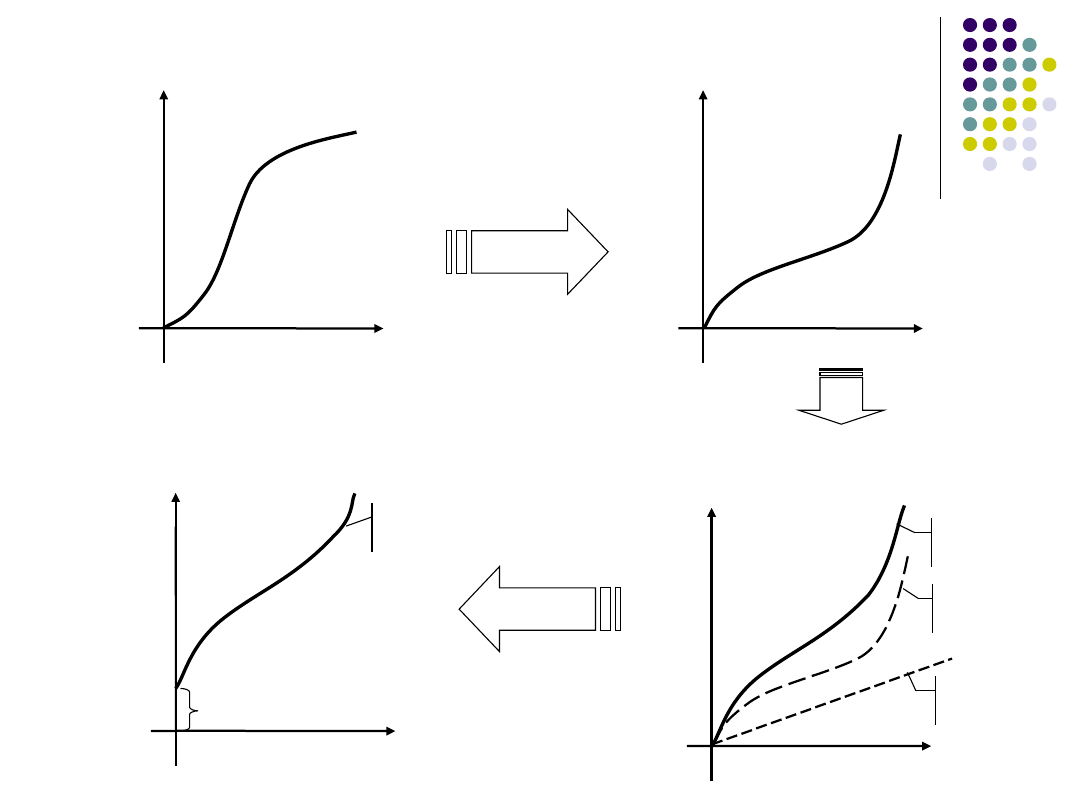

Funkcja produkcji

constans

K

i

przy Z

P

f

Q

K

o

sz

ty

p

ra

cy

w

y

ra

ża

ją

ce

j

e

j

n

a

k

ła

d

y

Wielkość produkcji Q

Funkcja kosztów pracy

Q

f

K

P

1

K

o

sz

ty

z

m

ie

n

n

e

W

o

kr

e

si

e

k

ró

tk

im

Wielkość produkcji Q

Funkcja kosztów zmiennych

Q

f

Q

a

Q

g

K

Z

1

Q

a

Q

f

1

Q

g

K

o

sz

ty

z

m

ie

n

n

e

W

o

k

re

si

e

k

ró

tk

im

Wielkość produkcji Q

Funkcja kosztów całkowitych

Z

S

C

K

K

K

S

K

Q

g

K

S

11

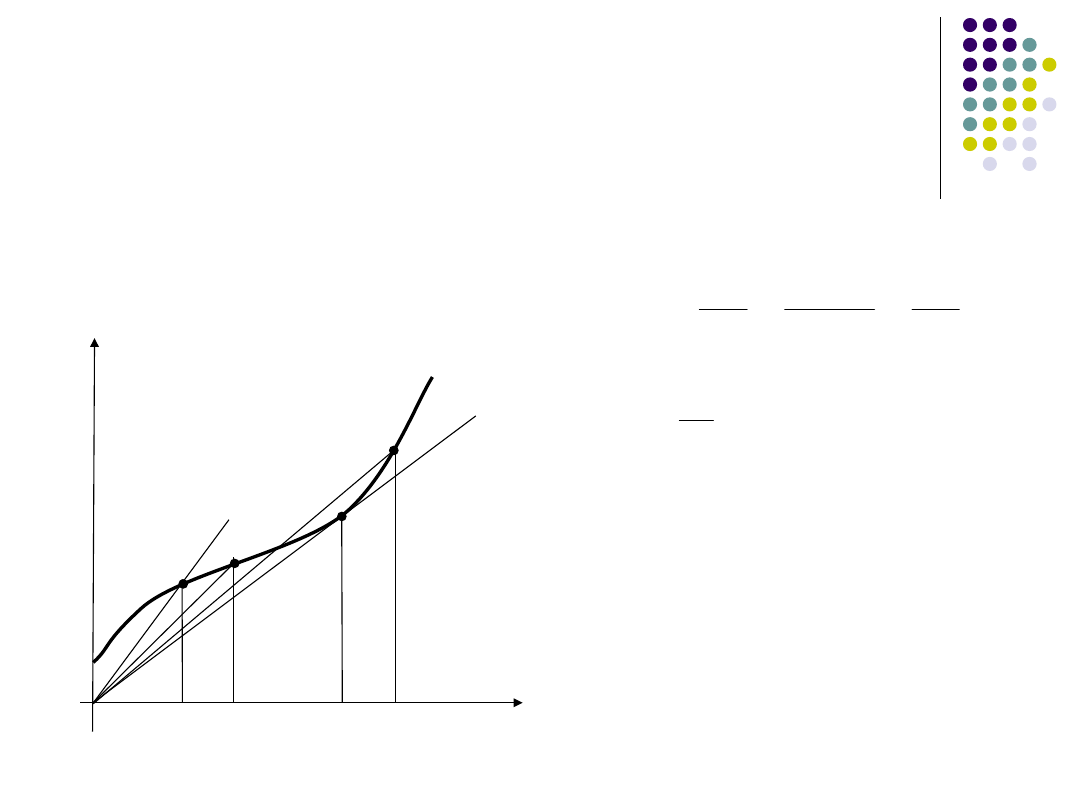

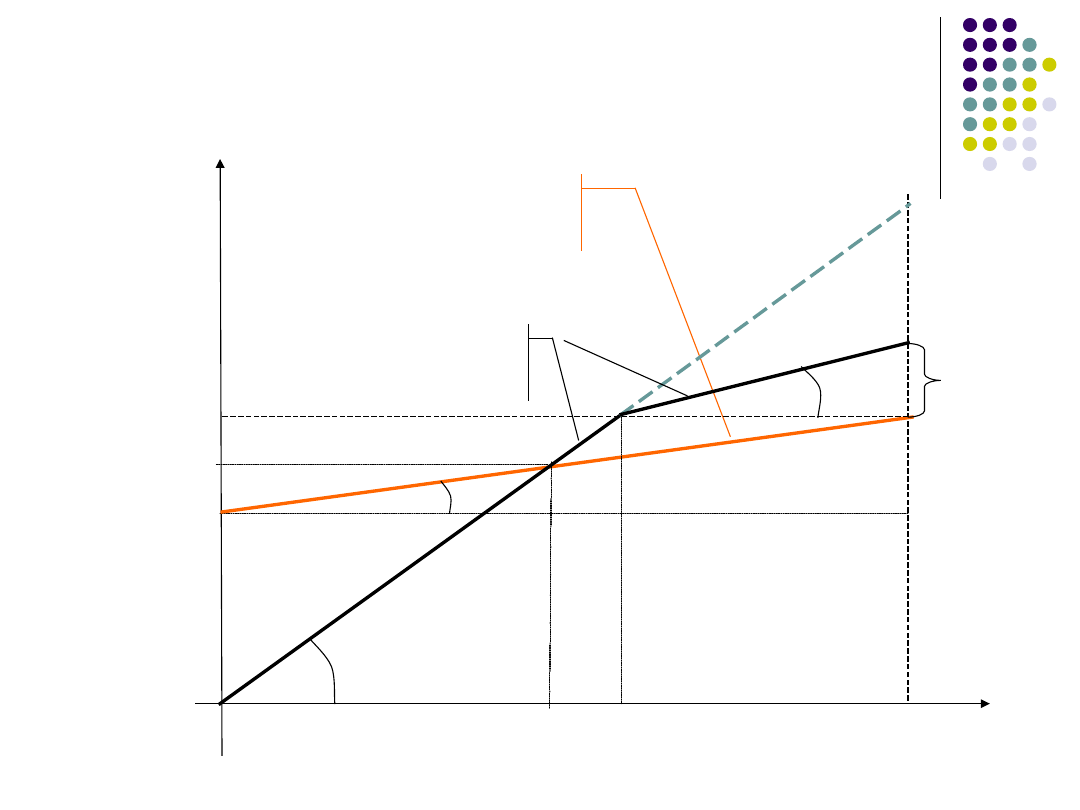

C

K

A

B

C

D

Q

1

Q

2

Q

3

Q

4

Q

Koszt całkowity

Optimum technologiczne

produkcji

P

P

C

K

Q

K

Q

K

Q

E

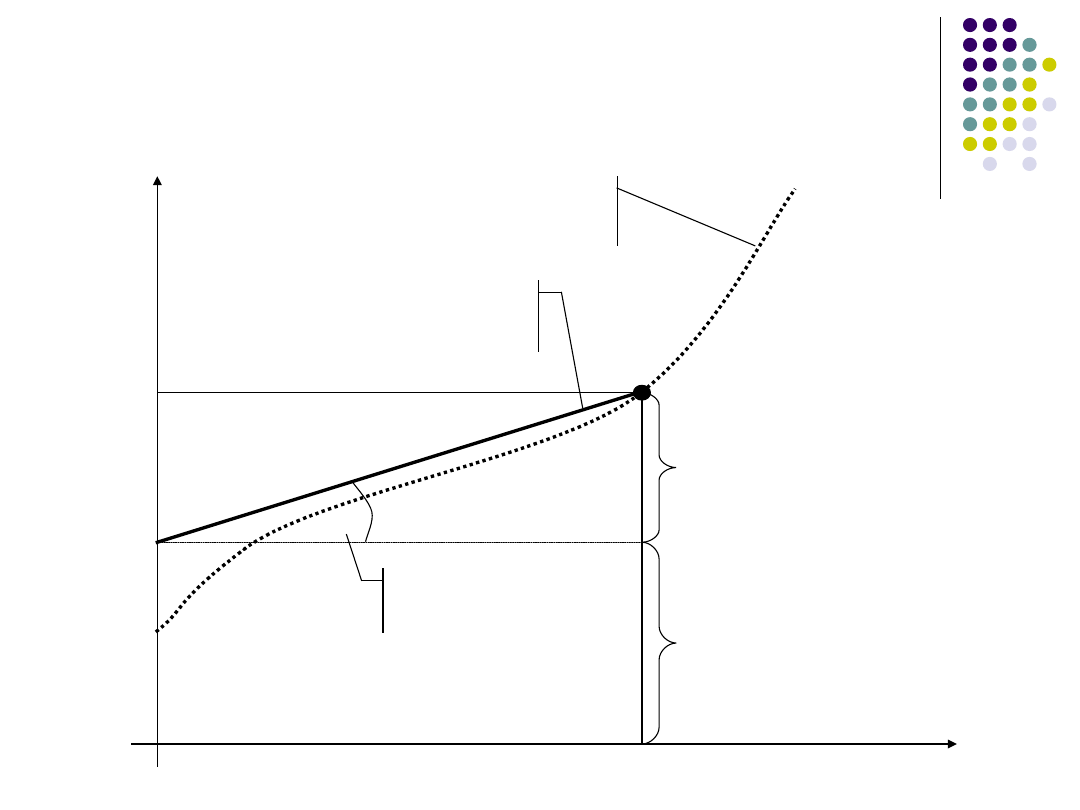

1

Założenia:

•Q – efekt działalności gospodarczej

•K

C

– Nakłady niezbędne do uzyskania

efektu Q

Q

K

K

C

p

Tanges kąta nachylenia prostej

przecinającej krzywą kosztów w

danym punkcie

Największą efektywność uzyskamy

wtedy gdy K

p

będzie najmniejszy.

Zgodnie z naszym rysunkiem

największa

efektywność przypada dla Q

3

12

Przedsiębiorstwo w

bardzo krótkim

przedziale czasu

13

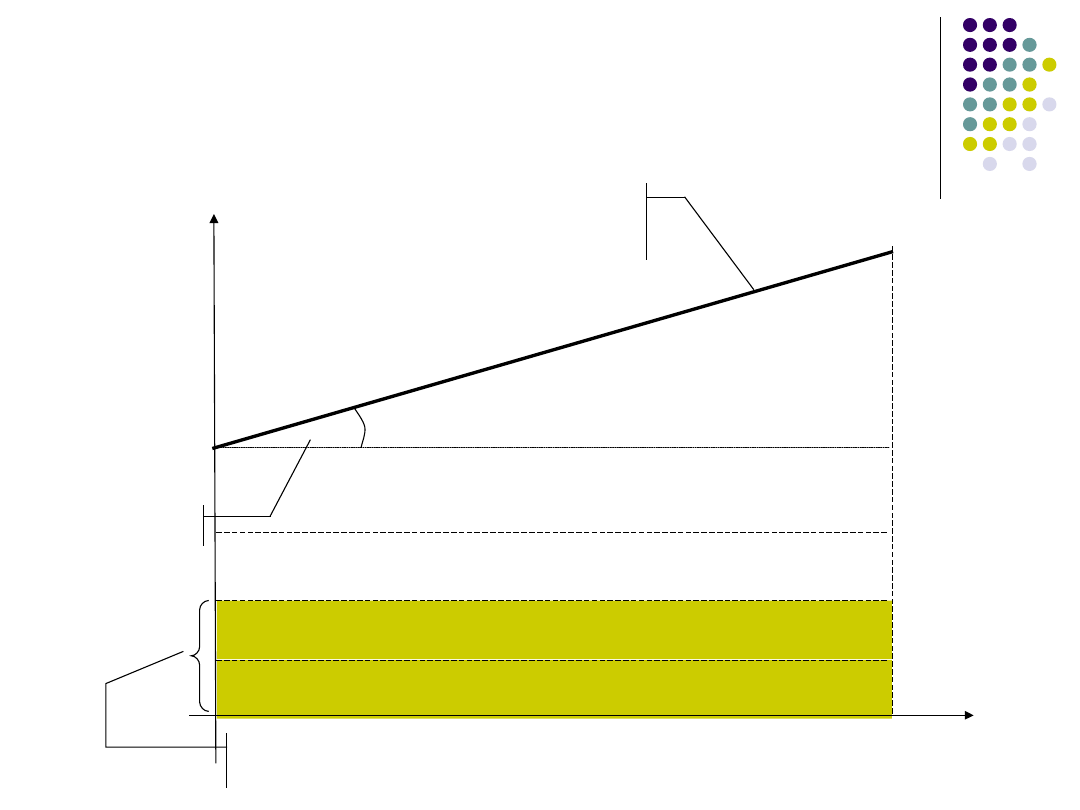

C

K

Q

Krzywa kosztów

w okresie krótkim

g

Q

g

Q

K

Koszty surowców

i materiałów eksploatacyjnych

(Koszty zmienne)

Pozostałe koszty

działalności przedsiębiorstwa

(Koszty stałe)

jz

k

tg

Koszty całkowite

w okresie bardzo

krótkim

Koszty w okresie bardzo

krótkim

14

C

K

Q

g

Q

jz

k

tg

Koszty

całkowite

G

ra

n

ic

a

m

o

żli

w

o

śc

i p

ro

d

u

k

cy

jn

y

ch

S

K

Funkcja produkcji w okresie bardzo

krótkim

Koszty wytwarzania

Koszty obsługi – utrzymanie ruchu, kadry, księgowość itp.

Koszty zaopatrzenia i magazynowania materiałów i surowców

Koszty dystrybucji i magazynowania wyrobów

Koszty logistyczne

15

C

K

Q

g

Q

jz

k

tg

Koszty

całkowite

G

ra

n

ic

a

m

o

żli

w

o

śc

i p

ro

d

u

k

cy

jn

y

ch

S

K

Funkcja produkcji w okresie bardzo

krótkim

Koszty wytwarzania

Koszty obsługi – utrzymanie ruchu, kadry, księgowość itp.

Koszty zaopatrzenia i magazynowania materiałów i surowców

Koszty dystrybucji i magazynowania wyrobów

Koszty logistyczne

Zysk

Przychód

16

Wzrost efektywności

Do wzrostu efektywności prowadzi wiele dróg:

Zmniejszanie zatrudnienia przy wzroście

wydajności pracy.

Ograniczenie lub eliminacja procesów nie

dodających nowej wartości do wyrobów.

Zmniejszanie majątku trwałego przy zachowaniu

dotychczasowej zdolności wytwórczej.

Usprawnienie przepływów finansowych.

Zwiększenie elastyczności produkcji

17

Wzrost efektywności

Wszystkie te przedsięwzięcia możemy

podzielić na dwie zasadnicze grupy:

Przedsięwzięcia organizacyjne (poprawa

sprawności organizacyjnej przedsiębiorstwa

poprzez ulepszanie struktury, poprawę

komunikacji wewnętrznej, poprawę

wykorzystania majątku trwałego)

Przedsięwzięcia technologiczne (zmiana

technologii wytwarzania na bardziej

efektywną)

18

Możliwości obniżenia

kosztów

Wszelkie procesy możemy podzielić na cztery rodzaje

operacji:

Operacje technologiczne

Operacje kontroli

Operacje transportu

Operacje magazynowania i składowania

Tylko pierwsza z nich dodaje nowej wartości wyrobu. Druga

zabezpiecza nas przed produkcją braków.

Pozostałe dwie nie wnoszą żadnych wartości do

wytwarzanego produktu. Zatem ich ograniczenie (obniżenie

kosztów z nimi związanych) powoduje obniżenie

ponoszonych nakładów pozwalając utrzymać wielkość i

jakość produkcji na dotychczasowym poziomie.

19

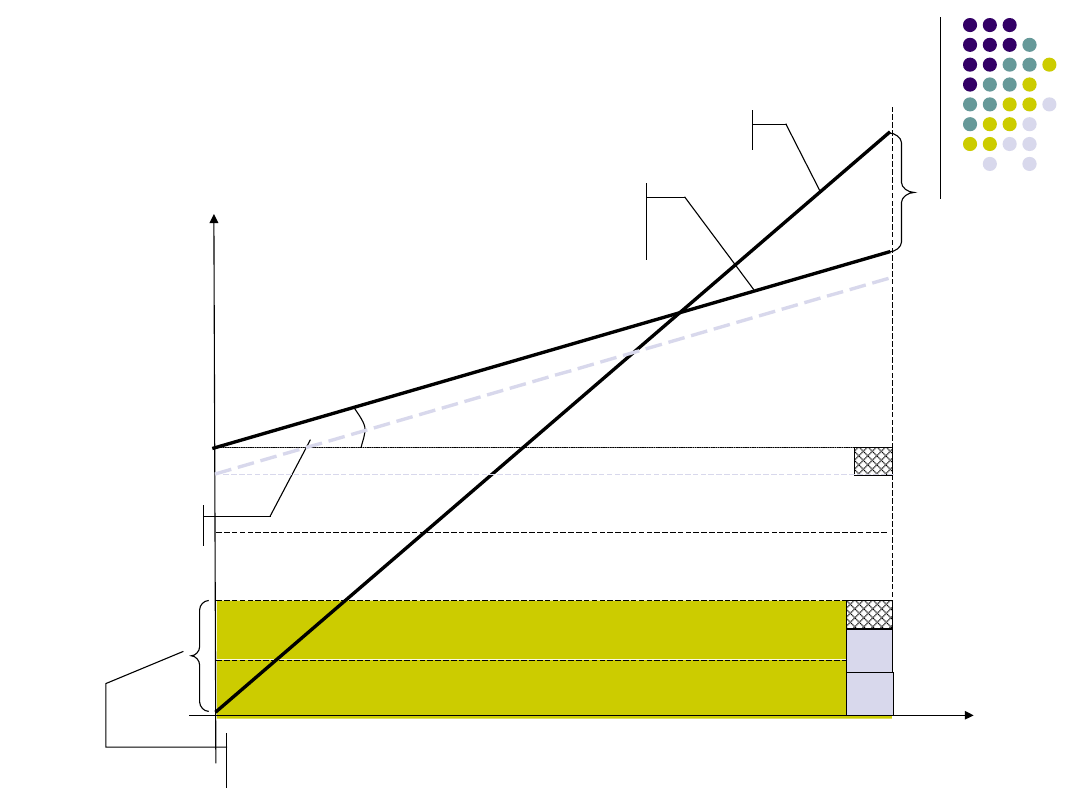

C

K

Q

g

Q

Koszty

całkowite

Przychody

całkowite

R

Q

W

S

K

1

R

Q

1

W

K

C

C

arctg

jz

k

arctg

1

C

arctg

Z

y

sk

e

ko

n

o

m

ic

zn

y

Zyski w okresie bardzo

krótkim

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

Wyszukiwarka

Podobne podstrony:

wykład 2a

wykład 2a (3 ) IIIr wymagania stawiane ściekom oczyszczonym 20010

wykład 2a (3 ) -IIIr, wymagania stawiane ściekom oczyszczonym 20010

Wykład 8 (2a), szkoła, Projektowanie Aplikacji Internetowych

SSF do wykładu 2a

Ekonomia Wykład 2a, Transport ZUT, rok 1, Ekonomia

Wykład2, Rodzaje metod naiwnych - wykład 2a, Rodzaje metod naiwnych

hpz wyklad 2a konspekt

Wyklad 2a uzupelnienie motywy

wykład 2A 2

OE wyklad 2a

stres wyklad 2a 2

Wykład 2a Kultura masowa

stres wyklad 2a

met num wyklad 2a

Sms wyklad 2a, pliki zamawiane, edukacja

więcej podobnych podstron