Wykład IV

Problematyka celna

Pojęcia podstawowe

Podstawa prawna

WSPÓLNOTOWY KODEKS CELNY

(Rozporządzenie Rady

(EWG) nr 2913/92 z dnia 12 października 1992 r. ustanawiające

Wspólnotowy Kodeks Celny (Dz. Urz. WE L 302 z 19.10.1992, z późn.

zm.).

ROZPORZĄDZENIE WYKONAWCZE

(Rozporządzenie Komisji

(EWG) nr 2454/93 z dnia 2 lipca 1993 r. ustanawiające przepisy

wykonawcze w celu wykonania rozporządzenia Rady (EWG) nr 2913/92

ustanawiającego Wspólnotowy Kodeks Celny (Dz. Urz. WE L 253 z

11.10.1993, z późn. zm.)

WSPÓLNOTOWY SYSTEM ZWOLNIEŃ CELNYCH

(Rozporządzenia Rady (EWG) Nr 918/83 z dnia 28 marca 1983 r.,

ustanawiającego wspólnotowy system zwolnień celnych (Dz. Urz. WE L

105 z 23.4.1983, z późn. zm.).

INTRASTAT

(ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 21

kwietnia 2004r. w sprawie zgłoszeń INTRASTAT, wydane na podstawie

art. 98 ust.2 i art. 100 ust. 3 ustawy - Prawo celne (Dz. U. Nr 89, poz.

846)

KONWENCJA PRZEWOZOWA ATA

Podstawa prawna c.d.

ROZPORZĄDZENIE W SPRAWIE PROCEDUR

UPROSZCZONYCH

(warunki uzyskania pozwolenia na

stosowanie procedur uproszczonych .).

ROZPORZĄDZENIE MINISTRA FINANSÓW W

SPRAWIE ZGŁOSZEŃ CELNYCH

(wzory dokumentow do

zgłoszenia celnego (SAD, Sad bis, DWC), wzory dokumentow do procedur

celnych, instrukcje wypełniania dokumentów, gwarancji i pozwoleń. .)

ROZPORZĄDZENIE O NIEPREFERENCYJNYM

POCHODZENIU TOWARU

(zasady określania pochodzenia

towaru).

ROZPORZĄDZENIE W SPRAWIE ZWROTU CŁA

(w

sprawie warunków i wypadków, kiedy należności celne są zwracane i

umarzane

)

ROZPORZĄDZENIE O WARTOŚCI CELNEJ

(przepisy w

sprawie szczegółowych warunków wyliczania wartości celnej (czyli tej od

której płaci się cło )

Podstawa prawna c.d.

ROZPORZĄDZENIE W SPRAWIE

(Jak

otrzymać wiążącą informację taryfową, czyli pozycje taryfy, która

nie bedzie podważalna przez żaden Urząd Celny, Urząd Skarbowy,

GIC, GUC itp itd.)

ROZPORZĄDZENIE W SPRAWIE

REGÓŁ POCHODZENIA TOWARÓW

(regóły ustalania preferencyjnego pochodzenia towaru i wzory

swiadectw pochodzenia upoważniających do stawek

preferencyjnych).

ROZPORZĄDZENIE O

UPOWAZNIONYM EKSPORTERZE

(tryb

uzyskania upoważnienia do stosowania uproszczonego

dokumentowania pochodzenia).

WSPÓLNOTOWY

OBSZAR CELNY

geograficznie wydzielony obszar, na

którym obowiązuje jednolite prawo

celne UE.

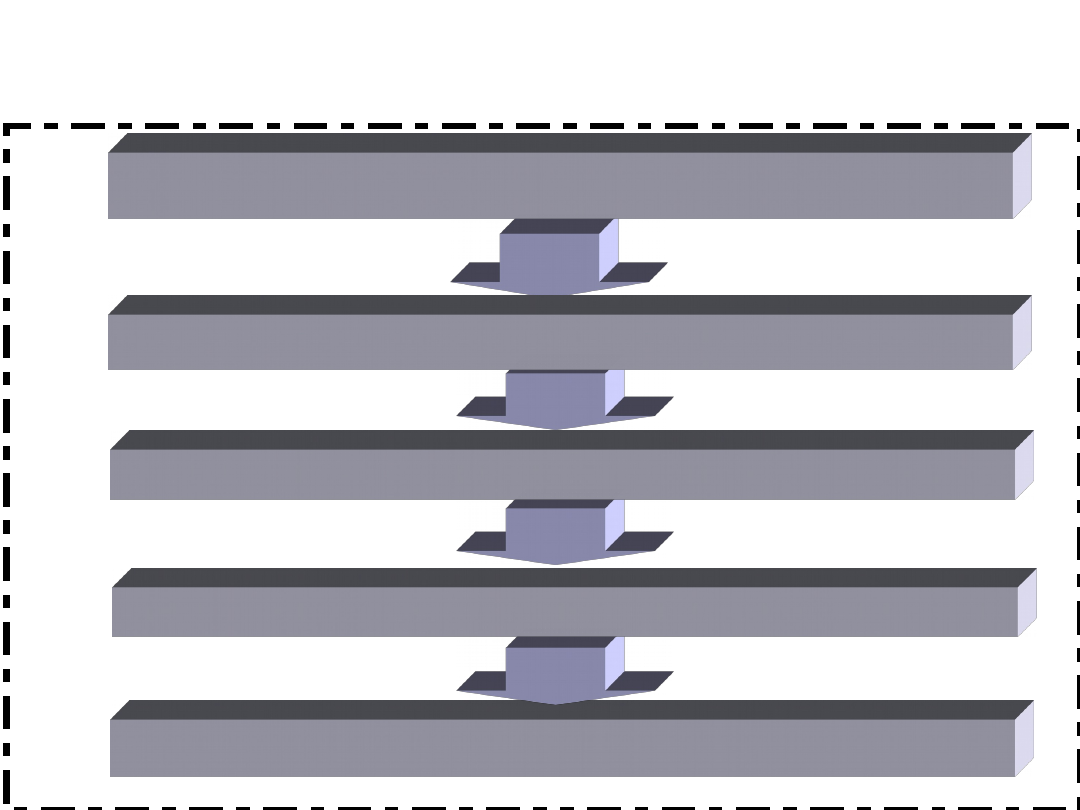

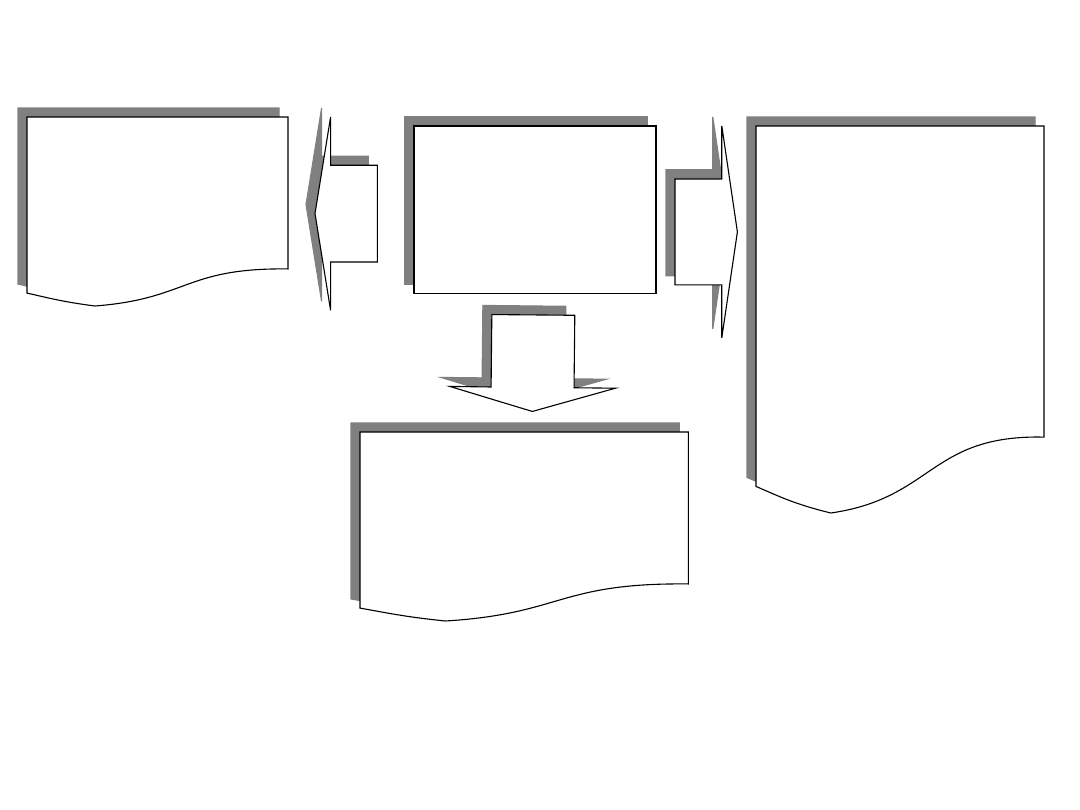

Schemat uproszczony odprawy

celnej

Przedstawienie

towarów

Deklarac

ja

skrócona

Deklarac

ja

skrócona

Organ

celny

Zgłoszenie

celne

Procedura celna

Dokume

nt celny

Dokume

nt celny

Przeznaczenie

celne

Określenie kwoty długu

celnego

Dozór i kontrola celna

Dozór: „wszelkie działania

podejmowane przez organ celny w

celu zapewnienia przestrzegania

przepisów prawa celnego oraz innych

przepisów mających zastosowanie do

towarów przywożonych na

wspólnotowy obszar celny lub z niego

wywożonych”.

Dozór celny (dopuszczenie do

obrotu)

Dopuszczenie do obrotu

Dostarczenie i przedstawienie towarów-

zawiadomienie

Kontrola celna

Przeznaczenie celne

Należności celne

Dozór i kontrola celna

Kontrola: wykonywana w ramach

dozoru celnego

Urząd celny

„Jednostka organizacyjna administracji

celnej, w której mogą zostać dokonane

czynności przewidziane w przepisach

prawa celnego

Szersze znaczenie Urzędu celnego

„cały aparat wykonawczy obejmujący

wszystkie oddziały i posterunki oraz inne

komórki organizacyjne podlegające

jednemu dyrektorowi”

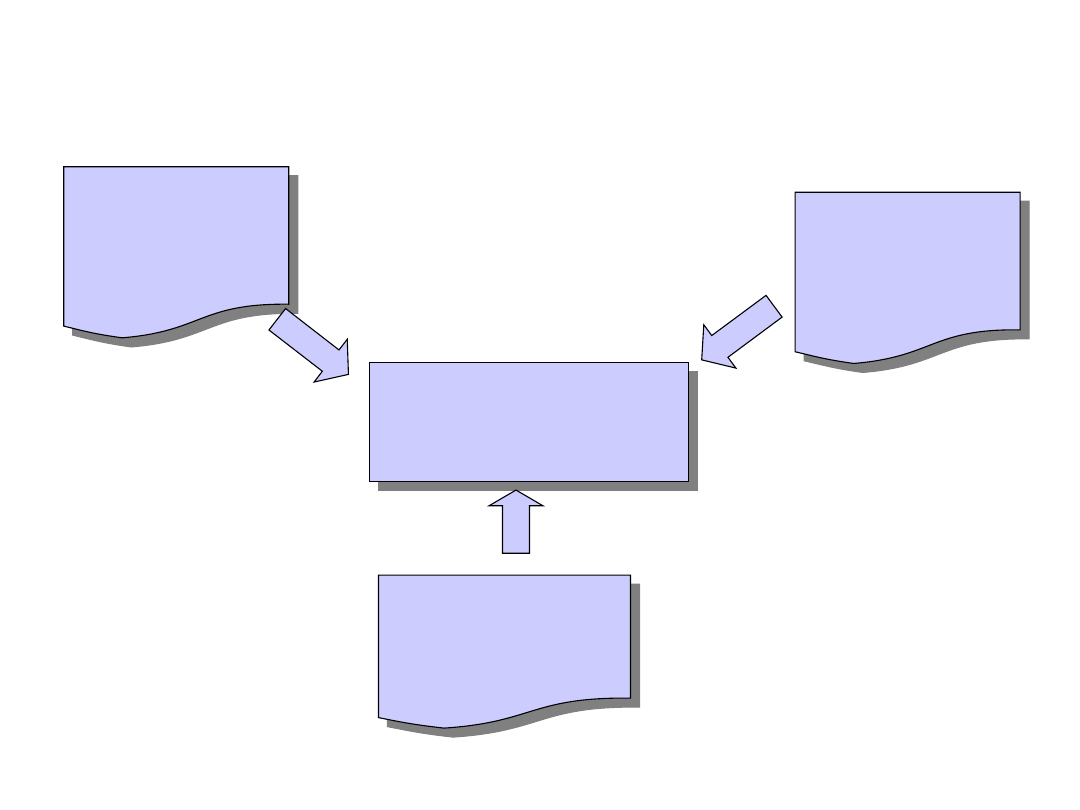

Odprawa celna

Podmiot gospodarczy

Przedstawienie kompletnego zestawu

wypełnionych prawidłowo dokumentów

Uiszczenie należności

Urząd celny

Kontrola towarów

Kontrola dokumentów

Pobór cła i podatków

Status celny towarów

towary, które znajdują się na

obszarze celnym Wspólnoty mają

albo status celny towarów

wspólnotowych albo

niewspólnotowych

Towary wspólnotowe to, które

zostały całkowicie uzyskane na obszarze celnym

Wspólnoty bez udziału towarów przywiezionych

z krajów lub terytoriów niebędących częścią

obszaru celnego Wspólnoty

przywiezionych z państwa lub terytoriów nie

będących częścią obszaru celnego Wspólnoty i

dopuszczonych do obrotu

Towary niewspólnotowe to te, które nie

mieszczą się w pojęciu towarów wspólnotowych.

Towary wspólnotowe tracą ten status celny z

chwilą opuszczenia obszaru celnego Wspólnoty

Zgłoszenie celne do objęcia

towaru procedurą celną

Forma:

1.Pisemna

SAD i SAD – BIS;

SDA

2. Z zastosowaniem technik

elektronicznego przetwarzania danych

3. Zgłoszenie ustne

Zgłoszenie celne - odrębne

formularze lub zestawy

SAD

wartość zgłaszanych towarów jest

określona w różnych walutach;

ceny towarów ustalone są na

podstawie różnych warunków

dostawy;

towary będą objęte różnymi

procedurami celnymi;

liczba pozycji przekracza liczbę 99.

Zgłoszenie celne na dokumencie

SAD w formie skróconej

towary, których łączna wartość nie

przekracza równowartości 800 euro i masa

brutto 1000kg;

towary takie jak:

rzeczy osobistego użytku osoby fizycznej,

próbki towarów,

materiały o charakterze reklamowym,

próbki towarów wytwarzanych za granicą,

foldery, broszurki, książki, czasopisma,

przewodniki itd.

Zgłoszenie celne w formie

skróconej

sprzęt medyczny i laboratoryjny;

sprzęt używany do wykorzystania;

rzeczy służące do użytku

domowego lub zawodowego;

sprzęt używany pod nadzorem i na

odpowiedzialność administracji

państwowej.

Towary, które nie mogą zostać

zgłoszone na dokumencie SAD

w formie skróconej

pojazdy samochodowe;

skutery śnieżne i wodne, samoloty, helikoptery,

szybowce, łodzie z silnikiem lub bez;

towary o znaczeniu strategicznym dla

bezpieczeństwa państwa, a także dla utrzymania

międzynarodowego pokoju i bezpieczeństwa;

towary, których przywóz lub wywóz wymaga

pozwolenia;

towary, których zgłoszenie związane jest z

zakończeniem gospodarczej procedury celnej.

19

Przeznaczeniem celnym jest:

1)

objęcie towaru

procedurą celną

2)

wprowadzenie towaru do

wolnego obszaru

celnego (WOC) lub

składu wolnocłowego

(SWC)

3)

zniszczenie towaru

4)

zrzeczenie się towaru na

rzecz Skarbu Państwa

5)

powrotny wywóz

towarów

a) dopuszczenie do obrotu

b) tranzyt

c) skład celny

d) uszlachetnianie czynne

e) przetwarzanie pod kontrolą

celną

f) odprawa czasowa

g) uszlachetnianie bierne

h) wywóz

20

dopuszczenie do obrotu

nadaje towarowi niewspólnotowemu status celny

towaru wspólnotowego

podstawowa procedura wykorzystywana przy przywozie

towarów na wspólnotowy obszar celny

w potocznym rozumieniu jest ona określana mianem

importu

stosowana jest do wprowadzenia na obszar celny

towarów przeznaczonych do celów prywatnych oraz

gospodarczych

zarówno osoby nie prowadzące działalności gospodarczej

jak i przedsiębiorstwa po zwolnieniu towarów mogą ich

używać bądź przeznaczyć je do dalszej odsprzedaży

status celny ― określenie towaru, jako

towaru wspólnotowego lub

niewspólnotowego

21

procedury zmiany statusu

celnego

procedura dopuszczenia do

obrotu

procedura wywozu

22

Procedury zawieszające

Gospodarcze procedury

celne

tranzyt zewnętrzny

skład celny

skład celny

uszlachetnianie czynne z

zastosowaniem systemu

zawieszeń

uszlachetnianie czynne

przetwarzanie pod kontrolą

celną

przetwarzanie pod kontrolą

celną

odprawa czasowa

odprawa czasowa

uszlachetnianie bierne

23

Procedury zawieszające

istota procedur zawieszających polega na

zawieszeniu płatności należności celnych ―

Objęcie towarów procedurą zawieszającą nie

powoduje zmiany statusu celnego towarów oraz

wyklucza możliwość stosowania wobec tych towarów

środków polityki handlowej

osoba korzystająca z tego typu procedur jest

zobowiązana do złożenia zabezpieczenia w celu

zapewnienia pokrycia kwoty wynikającej z długu

celnego mogącego powstać w stosunku do tych

towarów

przewiduje się możliwość odstąpienia od pobrania

zabezpieczenia w sytuacjach określonych w

przepisach szczególnych

24

procedury zawieszające

Zakończenie procedury zawieszającej

następuje poprzez nadanie towarom

objętych tego typu procedurą lub

produktom kompensacyjnym bądź towarom

przetworzonym pod kontrolą celną innego

przeznaczenia celnego

Ta ogólna zasada nie ma zastosowania do

procedury tranzytu, która zostaje

zakończona gdy towary objęte tą procedurą

i odpowiednie dokumenty zostaną

przedstawione w urzędzie przeznaczenia

25

Procedura tranzytu

pozwala na przemieszczanie z jednego

do drugiego punktu znajdującego się na

obszarze celnym Wspólnoty

zasadniczo dotyczy przemieszczania

towarów niewspólnotowych, ale w

szczególnych wypadkach określonych

przepisami szczególnymi mogą być

przemieszczane towary wspólnotowe

26

Procedura tranzytu

Pozwala na eliminację utrudnień wynikających z

nadmiernego obciążania granicznych urzędów

celnych związanego z zatłoczeniem przejść

granicznych

ułatwienie obrotu towarowego z zagranicą

będzie polegała na umożliwieniu dopełnienia

formalności celnych i kontroli towarów w

urzędzie wewnętrznym, miejscu przeznaczenia

towarów

zalicza się do najczęściej stosowanych procedur

celnych

nie wymaga uprzedniego uzyskania pozwolenia

Chociaż sama procedura jest już

uproszczeniem, stosowane są jeszcze specjalne

procedury upraszczające)

27

Formy procedury tranzytu

(uproszczenia w tranzycie)

Przemieszczanie odbywa się:

z zastosowaniem procedury zewnętrznego

tranzytu wspólnotowego (WPT)

z zastosowaniem karnetu TIR (Konwencja TIR),

pod warunkiem, że:

a)

rozpoczęło się lub ma się zakończyć poza Wspólnotą

b)

dotyczy przesyłek towarów, które mają zostać

rozładowane na obszarze celnym Wspólnoty i które

są przewożone razem z towarami przeznaczonymi do

rozładowania w krajach trzecich

c)

chodzi o przewóz z jednego do drugiego miejsca

znajdującego się we Wspólnocie, przez terytorium

kraju trzeciego

z zastosowaniem karnetu ATA używanego jako

dokument tranzytowy

28

Procedura składu celnego

pozwala na składowanie w składzie celnym

towarów niekrajowych, które w czasie

składowania nie podlegają należnościom

celnym przywozowym ani ograniczeniom i

zakazom (środkom polityki handlowej)

określonym w przepisach odrębnych oraz

towarów krajowych, w wypadkach

określonych w przepisach szczególnych

stwarza dogodne warunki w zakresie

efektywnego wykorzystania środków

finansowych zaangażowanych w

finansowanie obrotu towarowego z

zagranicą

29

Procedura składu celnego

przedsiębiorcy, którzy dokonują przywozu towarów

importowanych, a następnie umieszczą je w

składzie celnym, nie muszą od razu angażować

swoich środków finansowych w celu uregulowania

należności celnych i podatkowych

z ułatwienia takiego korzystają np. generalni

przedstawiciele zagranicznych producentów

samochodów, którzy importują jednorazowo większą

ilość samochodów, a następnie sukcesywnie

prowadzą ich dystrybucję na terenie kraju

możliwość jednorazowego sprowadzenia większej

ilości towaru pozwala na zmniejszenie kosztów

związanych z transportem towarów

30

Procedura składu celnego

Objęcie towarów procedurą składu celnego

następuje na podstawie zgłoszenia w formie

pisemnej z zastosowaniem formularza jednolitego

dokumentu administracyjnego SAD

wymaga złożenia zabezpieczenia przez

korzystającego ze składu celnego (możliwość

wykorzystania zabezpieczenia generalnego

uprzednio złożonego przez prowadzącego skład

celny)

czas składowania towarów objętych procedurą

składu celnego jest nieograniczony

(przewidziane są wyjątki, np. konieczność

przestrzegania zasad bezpieczeństwa )

31

Procedura uszlachetniania czynnego

Istota gospodarczego wykorzystania

procedury uszlachetniania czynnego

sprowadza się do umożliwienia

przywozu z zagranicy towarów, które

po wykorzystaniu ich w procesach

uszlachetniania, powinny zostać

powrotnie wywiezione

32

Procesy uszlachetniania obejmują:

obróbkę towarów w tym składanie,

montaż lub instalowanie ich w innych towarach,

przetwarzanie towarów oraz

naprawę towarów, w tym ich odnawianie i

porządkowanie,

wykorzystywanie niektórych towarów nie

wchodzących w skład produktów

kompensacyjnych ale umożliwiających lub

ułatwiających ich produkcję nawet jeżeli towary te

są całkowicie lub częściowo zużyte w tym

procesie

33

produkty kompensacyjne ― wszelkie produktu

powstałe w wyniku procesów uszlachetniania, do

których się zaliczają także resztki i odpady

ilość lub procent produktów kompensacyjnych

uzyskanych w wyniku uszlachetniania w stosunku

do określonej ilości towarów przywożonych musi

być ściśle określona i nosi ona nazwę

współczynnika produktywności

Współczynnik produktywności może być

określony dla każdego procesu technologicznego

odrębnie, bądź z wykorzystaniem ryczałtowych

współczynników produktywności

34

Uszlachetnianie czynne może być

realizowane:

1. w systemie zawieszeń lub

2. systemie ceł zwrotnych

35

System zawieszeń

Nie jest wymagane uiszczenie

kwoty cła i podatków, a

jedynie złożenie

zabezpieczenia tych kwot

36

Uszlachetnianie czynne w

systemie zawieszeń

polega na poddaniu na wspólnotowym obszarze celnym

jednemu lub większej liczbie procesów uszlachetniania

towarów niewspólnotowych przeznaczonych do

powrotnego wywozu poza obszar celny w postaci

produktów kompensacyjnych bez obciążania tych

towarów należnościami celnymi przywozowymi lub

stosowania wobec nich środków polityki handlowej

W praktyce oznacza, że przedsiębiorca wykorzystujący

do swojej produkcji komponenty importowane może

użyć je procesie produkcji

bez konieczności zapłaty

bez konieczności zapłaty

należności celnych

należności celnych pod warunkiem, że wyeksportuje

wyrób gotowy

gospodarcza procedura celna, zaliczana jednocześnie

go grupy

procedur zawieszających

procedur zawieszających

możliwość stosowania systemu zawieszeń będzie się

wiązała z koniecznością złożenia

zabezpieczenia

zabezpieczenia

należności celnych

należności celnych

37

System ceł zwrotnych

umożliwia poddanie procesom uszlachetniania na

polskim obszarze celnym towarów dopuszczonych do

obrotu

ze zwrotem lub umorzeniem należności

ze zwrotem lub umorzeniem należności

celnych przywozowych

celnych przywozowych należnych do zapłacenia za

takie towary, jeżeli zostaną one wywiezione poza

obszar celny w postaci produktów kompensacyjnych

za przywiezione z zagranicy surowce i półprodukty do

produkcji płacone są

należności celne w

należności celne w

momencie dokonania przywozu

momencie dokonania przywozu,

a

a

zwrot

zwrot

zapłaconej kwoty przedsiębiorca uzyskuje w

zapłaconej kwoty przedsiębiorca uzyskuje w

momencie dokonania wywozu

momencie dokonania wywozu wyprodukowanych

produktów finalnych, bądź nadania im przeznaczenia

celnego równoznacznego z wywozem

wymaga uzyskania pozwolenia od organu celnego

38

Wybór systemu -

przesłanki

Czy produkt kompensacyjny

będzie wywieziony poza

wspólnotowy obszar celny?

39

Wybór systemu - uzasadnienie

System zawieszeń – pewność zbytu

(odsetki wyrównawcze)

System ceł zwrotnych –

poszukiwanie rynku zbytu po

wyprodukowaniu produktu

kompensacyjnego

40

Procedura przetwarzania pod

kontrolą celną

odnosi się wyłącznie do produkcji na rynek

wspólnotowy

pozwala na użycia na polskim obszarze celnym

towarów niewspólnotowych, w procesach

zmieniających ich rodzaj lub stan

wymienionych na liście przetworzeń

Od przywożonych towarów nie pobiera się

należności celnych przywozowych oraz nie

stosuje się wobec nich środków polityki handlowej

Powstałe w wyniku przetwarzania produkty

są następnie dopuszczane do obrotu

Należności celne przywozowe pobierane są

na podstawie stawek celnych właściwych

dla produktów przetworzonych

41

Cel stosowania procedury -

anomalie taryfowe

O występowaniu anomalii taryfowych

możemy mówić w sytuacji, kiedy cło na cło

na gotowe produkty jest niższe niż cło na

surowce i komponenty służące do ich

wytworzenia

Konstrukcja prawna procedury przetwarzania

pod kontrolą celną umożliwia rozwiązywanie

problemów gospodarczych związanych z

występowaniem anomalii taryfowych

42

Anomalie taryfowe –

przykłady

Miedź rafinowana – cło 1,8%, Drut

miedziany – 0%

Półprodukt do produkcji leków – cło

10%, Gotowy – 0%

43

Procedura odprawy czasowej

umożliwia czasowy przywóz towarów

niewspólnotowych przeznaczonych do powrotnego

wywozu, z całkowitym lub częściowym

zwolnieniem od należności celnych

przywozowych

jako procedura zawieszająca wyklucza możliwość

stosowania środków polityki handlowej wobec

towarów nią objętych

towary mogą jedynie podlegać zwykłemu zużyciu

wynikającemu z używania towarów (np. jeżeli osoba

dokonująca czasowego przywozu będzie zamierzała

dokonać na przykład naprawy przywiezionego towaru,

to wtedy właściwym przeznaczeniem celnym

będzie procedura uszlachetniania czynnego)

44

1.

Całkowite zwolnienie z należności

celnych przywozowych

2.

Częściowe zwolnienie od należności

celnych przywozowych

Procedura odprawy czasowej

występuje w dwóch odmianach:

45

Częściowe zwolnienie od należności

celnych przywozowych

wiąże się z obowiązkiem zapłacenia kwoty

cła w wysokości określonej ustawowo

cła w wysokości określonej ustawowo

korzystanie z tej formy procedury

odprawy czasowej uzależnione jest od

zapłacenia za każdy rozpoczęty miesiąc

stosowania tej procedury 3% kwoty, która

miałaby być zapłacona za te towary,

gdyby zostały objęte procedurą

dopuszczenia do obrotu

46

środki produkcji i środki

transportu niezbędne do

wykonywania usług

świadczonych w związku z

realizacją kompletnych

obiektów oraz robót

budowlano-

montażowych na

podstawie zawartego

kontraktu

środki produkcji i środki

transportu,

wydzierżawione, wynajęte

lub oddane do

użytkowania, przywożone

w związku z prowadzoną

działalnością, z

wyłączeniem

samochodów

osobowych

Zakres przedmiotowy procedury odprawy

czasowej z częściowym zwolnieniem od

należności celnych przywozowych obejmuje

dwie kategorie środków produkcji i środków

transportu

47

Przedmiotem tej procedury mogą być

towary spełniające następujące warunki:

są własnością osoby niewspólnotowej, tj.

osoby, mającej miejsce zamieszkania lub

siedzibę poza WE

nie będą wykorzystywane w innych celach

niż te, w których zostały przywiezione

będą użytkowane wyłącznie przez osobę

uprawnioną do korzystania z procedury

odprawy czasowej

są przeznaczone do powrotnego wywozu

oraz jest możliwa ich identyfikacja

przewiduje się również warunki, które

powinny być spełnione w przypadku

objęcia procedurą określonych towarów

48

Procedura uszlachetniania biernego

• pozwala na dokonanie czasowego wywozu towarów

wspólnotowych poza wspólnotowy obszar celny w celu

poddania ich procesom uszlachetniania oraz

dopuszczenia do obrotu produktów powstałych w

wyniku tych procesów, z całkowitym lub częściowym

zwolnieniem od należności celnych przywozowych

• możliwość realizacji produkcji z wykorzystaniem

wspólnotowych surowców lub półproduktów poza

granicami kraju w państwach charakteryzujących się

niższymi kosztami wytwarzania lub gdzie są dostępne

technologie niedostępne we WE

• konieczność realizacji zobowiązań kontraktowych np.

dotyczących napraw gwarancyjnych

49

Procedura wywozu

pozwala na wyprowadzenie

towarów krajowych poza

wspólnotowy obszar celny

brak Taryfy celnej wywozowej

50

Procedury uproszczone

51

Procedur

y

uproszczo

ne

Procedur

y

uproszczo

ne

Zgłoszenie

celne

uproszczon

e

Zgłoszenie

celne

uproszczon

e

Wpis

towarów do

rejestru

przez osobę

korzystającą

z procedury

celnej

Wpis

towarów do

rejestru

przez osobę

korzystającą

z procedury

celnej

Dokumenty

handlowe lub

urzędowe

Dokumenty

handlowe lub

urzędowe

Dług celny

Pojęcie długu celnego

Powstanie długu celnego

Definicja

„Powstałe z mocy prawa – czyli na

podstawie aktu normatywnego, a nie

decyzji administracyjnej –

zobowiązanie do uiszczenia

należności celnych przywozowych lub

należności celnych wywozowych,

odnoszące się do towarów”.

Kwota długu celnego – elementy

kalkulacyjne

Kwota długu

celnego

Kwota długu

celnego

Taryfa celna

Taryfa celna

Pochodzenie

towarów

Pochodzenie

towarów

Wartość

celna towarów

Wartość

celna towarów

INTRASTAT

Wspólny system statystyki obrotu

towarowego pomiędzy państwami

członkowskimi Unii Europejskiej.

Od 1 stycznia 1993 r. na obszarze

obejmującym Jednolity Rynek Europejski

Obowiązek przekazywania

informacji o zrealizowanych

obrotach

Podmioty prowadzące obrót towarowy z innymi

państwami członkowskimi Unii Europejskiej

wartość przywozu lub wywozu przekracza ustalone i

ogłoszone przez Prezesa Głównego Urzędu

Statystycznego wartości tzw. progów statystycznych

publikowanych corocznie w programie badań

statystycznych statystyki publicznej wprowadzanym

w formie rozporządzenia Prezesa Rady Ministrów.

Informacje są zbierane przez służby celne

bezpośrednio od zobowiązanych podmiotów lub

przedstawicieli reprezentujących te podmioty

Dokonywanie zgłoszeń na DEKLARACJI

INTRASTAT – PRZYWÓZ i DEKLARACJI

INTRASTAT – WYWÓZ

Na 2007 r. ustalono

następujące wartości progów

statystycznych

próg podstawowy:

dla przywozu 500.000 zł.;

dla wywozu 800.000 zł.

próg szczegółowy:

dla przywozu 29.000.000 zł.;

dla wywozu 49.000.000 zł.

Warunki dostawy według

INCOTERMS’ 90

Faktura lub inny dokument służący do

ustalenia wartości celnej powinny zawierać

m.in. warunki incoterms’ 90.

Jeżeli na fakturze brak jest informacji na

temat warunków dostawy, to należy przyjąć

jako obowiązujące te warunki, które zostały

określone w kontrakcie. Przy procedurach

przywozowych, jeżeli brak jest również w

kontrakcie warunków dostawy, należy

przyjąć, iż dostawa realizowana była na

warunkach EXW.

59

Znajomość formuł INCOTERMS

w odprawach celnych

Od podziału obowiązków zależy

sposób liczenia kwoty długu celnego

Nie ma możliwości „dogadania” się

partnerów handlowych w celu

obniżenia wartości towaru i kwoty

długu celnego (gestia importera i

podzielenie się oszczędnościami z

tego wynikającymi)

UWAGA:

W celu prawidłowego ustalenia

wartości towarów zgłaszający

powinien wiedzieć, jakie

elementy związane z kosztami

ponoszonymi za granicą są

zawarte w fakturze.

Zgłoszenie celne do

procedury celnej może

być dokonane przez

osobę krajową, a tylko w

szczególnych

przypadkach,

sporadycznie, może

dokonać takiego

zgłoszenia osoba

zagraniczna.

IMPORT

EXW FCA

FAS

FOB

/+/

Kraj sprzedaży

CIF port polski

CFR

DAF, DES, DEQ

Franco granica

polska

CPT

CIP

DDU, DDP

/-/

Kraj

przeznaczeni

a (Polska)

Zobowiązania sprzedawcy

/+/ - do wartości transakcyjnej należy dodać zagraniczne koszty

związane z transportem towarów

/-/ - od wartości transakcyjnej odjąć krajowe koszty związane z

transportem towarów, jeżeli zostały wyodrębnione na fakturze

EKSPORT

CPT

CIP

DDU, DDP

/-/

Kraj

przeznaczenia

FOB port polski

CFR CIF

DAF, DES, DEQ

FASFOB

Franco granica

polska

EXW

FCA

Kraj sprzedaży

(Polska)

Zobowiązania sprzedawcy

/-/ - od wartości transakcyjnej odjąć zagraniczne koszty związane z

transportem towarów

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

Wyszukiwarka

Podobne podstrony:

IV Prawo celne UE

Procedury celne – odprawa czasowa

wyklad IV

Mała chirurgia II Sem IV MOD

Temat IV 2 2

Pr UE Zródła prawa (IV 2013)

IV lek leczenie wspomagające w onkologii Żywienie

IV NIPiP Zmiany w podsystemie

IV 1 2 Atrybuty Osobow

BIOMATERIALY IV 2010

Zarządzanie skrzynką pocztową IV

Prezentacja wykłady I IV

1 Budownictwo ogólne sem IV

Wykład IV Model Portera

więcej podobnych podstron