Rynek kapitałowy

• Ogół transakcji kupna-sprzedaży,

których przedmiotem są instrumenty

finansowe

o terminie wykupu dłuższym niż rok

• Środki uzyskane z emisji

przeznaczane są na działalność

rozwojową emitenta

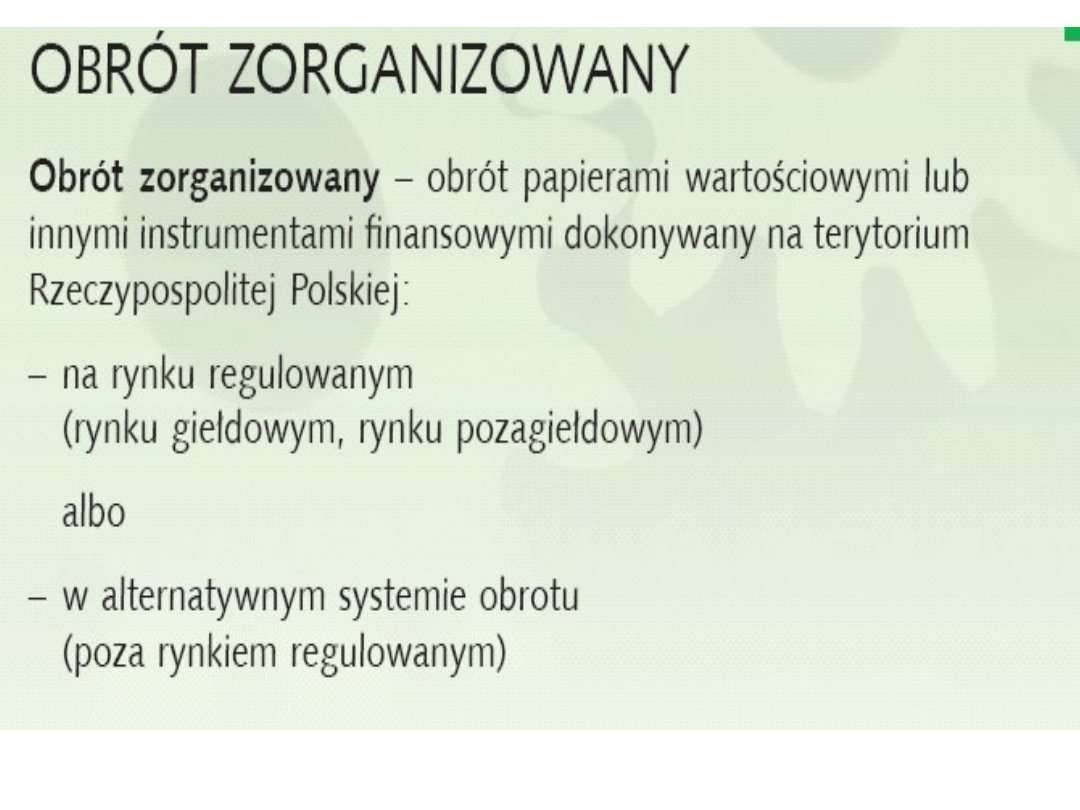

Rynek regulowany

• działa w sposób stały i zorganizowany

• dotyczy instrumentów dopuszczonych do

tego obrotu

• zapewnia inwestorom powszechny i równy

dostęp do informacji rynkowej w tym

samym czasie, przy kojarzeniu ofert nabycia

i zbycia instrumentów finansowych

• zapewnia jednakowe warunki zbywania i

nabywania instrumentów finansowych

• podlega nadzorowi właściwego organu

Alternatywny system

obrotu

•

organizowany przez firmę inwestycyjną lub

spółkę prowadzącą rynek regulowany,

wielostronny system obrotu dokonywanego poza

rynkiem regulowanym, którego przedmiotem są

papiery wartościowe lub instrumenty rynku

pieniężnego,

•

zapewniający koncentrację podaży i popytu w

sposób umożliwiający zawieranie transakcji

pomiędzy uczestnikami tego systemu;

•

nie stanowi alternatywnego systemu obrotu

rynek organizowany na podstawie umowy z

emitentem papierów wartościowych, o ile

emitentem jest Skarb Państwa lub NBP;

MODELE SYSTEMÓW

FINANSOWYCH

• System zorientowany bankowo,

kontynentalny (Niemcy)

• System o dominacji rynku

kapitałowego (USA, Wielka

Brytania)

REGULACJE RYNKU KAPITAŁOWEGO

•Ustawa z dn. 29 lipca 2005 r. o obrocie instrumentami

finansowymi

•Ustawa z dn. 29 lipca 2005 r. o ofercie publicznej i warunkach

wprowadzania instrumentów finansowych do zorganizowanego

systemu obrotu oraz o spółkach publicznych

•Ustawa z dn. 29 lipca 2005 r. o nadzorze nad rynkiem

kapitałowym, zastąpiona Ustawą z dn. 21 lipca 2006 r. o

nadzorze nad rynkiem finansowym (połączenie trzech urzędów

nadzoru nad rynkiem: ubezpieczeniowo-emerytalnym,

giełdowym i bankowym)

•Ustawa z dn. 27 maja 2004 r. o funduszach inwestycyjnych

•Ustawa z dn. 29 czerwca 2000 r. o obligacjach

•Ustawa z dn. 28 sierpnia 1997 r. o organizacji i funkcjonowaniu

funduszy emerytalnych i Ustawa z 27 sierpnia 2003 r. o zmianie

ustawy o organizacji i funkcjonowaniu funduszy emerytalnych

oraz niektórych innych ustaw

•Ustawa z dn. 15 września 2000 r. Kodeks spółek handlowych

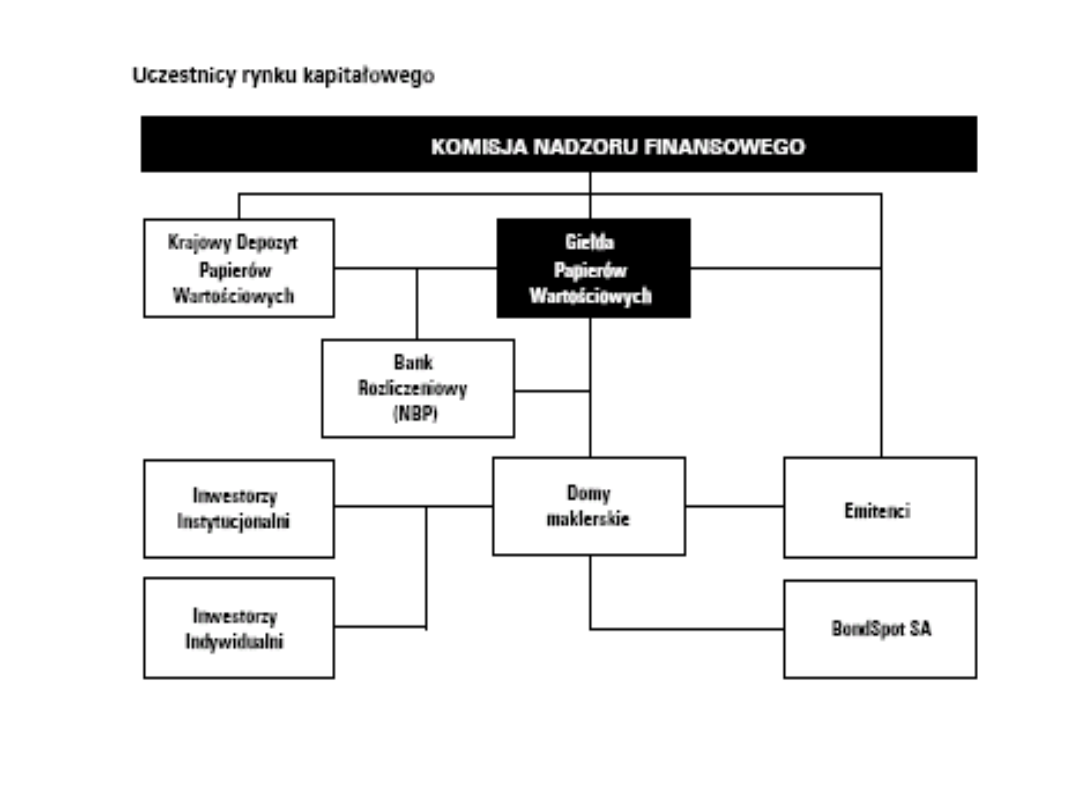

Instytucje polskiego rynku

kapitałowego

• Giełda Papierów Wartościowych w Warszawie, która

organizuje giełdowy obrót instrumentami finansowymi

• Krajowy Depozyt Papierów Wartościowych, który

dokonuje rozliczeń transakcji, realizuje zobowiązania

emitentów wobec właścicieli papierów wartościowych

i przechowuje instrumenty finansowe

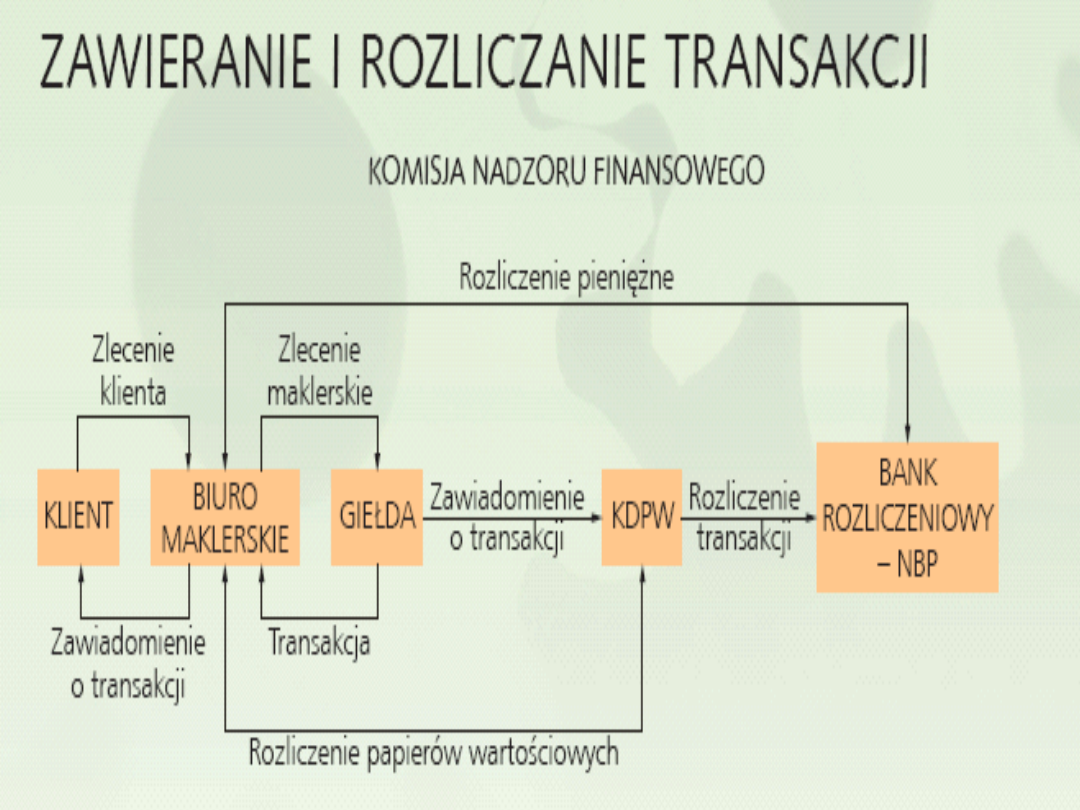

• biura maklerskie, które pośredniczą w zawieraniu

transakcji

• bankiem rozliczeniowym, w którym KDPW dokonuje

rozliczeń pieniężnych, jest Narodowy Bank Polski

• regulowany rynek pozagiełdowy, organizowany jest

przez spółkę BondSpot (dawniej MTS-CeTO), gdzie

dokonywane są przede wszystkim hurtowe transakcje

instrumentami dłużnymi. Spółka BondSpot należy do

grupy kapitałowej GPW

• nadzór nad rynkiem kapitałowym sprawuje Komisja

Nadzoru Finansowego

Zadania Komisji Nadzoru

Finansowego

• podejmowanie działań służących prawidłowemu

funkcjonowaniu rynku finansowego

• nadzór nad przestrzeganiem reguł uczciwego

obrotu i konkurencji w zakresie publicznego obrotu

papierami wartościowymi

• podejmowanie działań mających na celu rozwój

rynku finansowego i jego konkurencyjności

• podejmowanie działań edukacyjnych i

informacyjnych

w zakresie funkcjonowania rynku finansowego

• udział w przygotowywaniu projektów aktów

prawnych związanych z rynkiem finansowym

• stwarzanie możliwości polubownego rozstrzygania

sporów między uczestnikami rynku finansowego

Krajowy Depozyt Papierów

Wartościowych SA

Jest centralną instytucją

odpowiedzialną

za prowadzenie i nadzorowanie

systemu depozytowo-rozliczeniowego

w zakresie obrotu papierami

wartościowymi. Obrót ten odbywa się

w oparciu

o dematerializację obrotu.

Podstawowe zadania

KDPW

• Rejestrowanie papierów wartościowych

dopuszczonych do publicznego obrotu

• Prowadzenie rachunków papierów wartościowych

oraz kont depozytowych dla podmiotów

przechowujących

w nim papiery wart. (domy maklerskie, banki,

emitenci papierów wartościowych)

• Rejestracja transakcji na tych kontach

• Obsługa realizacji zobowiązań emitentów wobec

akcjonariuszy (np. wypłata dywidendy)

• Organizowanie i prowadzenie rozliczeń transakcji

zawieranych na rynku regulowanym

BondSpot (MTS–CeTo)

BondSpot S.A. (dawniej MTS-CeTO

S.A.) powstała w styczniu 1996 r. pod

nazwą Centralna Tabela Ofert S.A. z

inicjatywy ponad 20 największych

polskich banków i domów maklerskich.

Od listopada 2000 r. Spółka znajduje się

w grupie kapitałowej Giełdy Papierów

Wartościowych w Warszawie S.A.

BondSpot (MTS–CeTo)

Od maja 2009 roku wiodącym

akcjonariuszem BondSpot S.A. jest GPW,

zwiększając swoje zaangażowanie

kapitałowe w spółce do 92,47 %

udziałów w kapitale zakładowym.

Pozostałe akcje należą do banków (3,56

%), domów maklerskich (3,88 %) oraz

innych podmiotów (0,09 %) w tym

Skarbu Państwa, reprezentowanego

przez Ministra Finansów.

Obszary działalności

BondSpot

Rynek Treasury BondSpot Poland - hurtowy rynek obrotu

obligacjami i bonami skarbowymi. Jest on integralną częścią

prowadzonego przez Ministerstwo Finansów Systemu

Dealerów Skarbowych Papierów Wartościowych. W Rynku

uczestniczy 31 największych krajowych i zagranicznych

banków.

Regulowany rynek pozagiełdowy - Przedmiotem obrotu

są obligacje skarbowe oraz papiery dłużne (obligacje

komunalne, obligacje korporacyjne, listy zastawne), które od

30 września 2009 r. są notowane w ramach rynku Catalyst.

Notowanie na rynku umożliwia emitentom dostęp do

szerokiej grupy inwestorów, zwłaszcza instytucjonalnych.

Catalyst

W dniu 30 września 2009 r. BondSpot

wraz z Giełdą Papierów Wartościowych

w Warszawie S.A. uruchomiła: Catalyst

- segment hurtowego regulowanego

rynku dłużnych papierów

wartościowych, na którym przedmiotem

obrotu są obligacje emitowane przez

przedsiębiorstwa oraz jednostki

samorządu terytorialnego.

Uczestnicy obrotu

giełdowego

• emitenci – zgłaszają zapotrzebowanie

na kapitał, poprzez emisję uzyskują środki

na finansowanie działalności

(przedsiębiorstwa prywatne – spółki

akcyjne, Skarb Państwa, jednostki

samorządu terytorialnego)

• pośrednicy: giełdy papierów

wartościowych, domy maklerskie, banki

• inwestorzy: indywidualni i instytucjonalni

(fundusze emerytalne i inwestycyjne,

banki, towarzystwa ubezpieczeniowe)

Historia rynku

kapitałowego

w Polsce

Tradycje rynku kapitałowego w

Polsce sięgają roku 1817, kiedy to

powołano do działania pierwszą w

Warszawie Giełdę Kupiecką. Swoją

działalność w obecnej formie Giełda

rozpoczęła w dniu 16 kwietnia 1991

r., od początku organizując obrót

papierami wartościowymi w formie

elektronicznej.

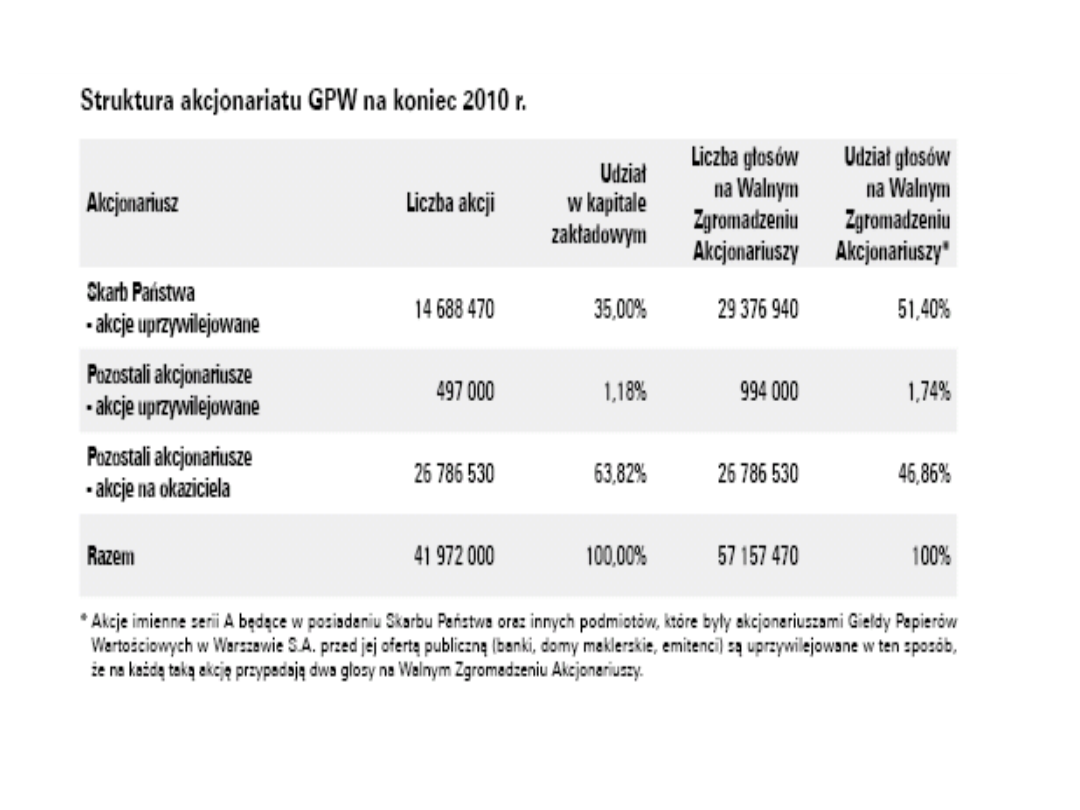

Giełda Papierów Wartościowych w

Warszawie jest spółką akcyjną powołaną

przez Skarb Państwa. Kapitał zakładowy

Spółki wynosi 41.972.000 złotych i jest

podzielony na 15.185.470 akcji imiennych

uprzywilejowanych serii A oraz

26.786.530 akcji zwykłych na okaziciela

serii B, o wartości nominalnej 1 złoty każda.

Podstawy prawne działania

Giełdy

• Kodeks spółek handlowych z 2000 r.,

• Ustawa O obrocie instrumentami

finansowymi z 29 lipca 2005 r.,

• Statut Giełdy Papierów Wartościowych

w Warszawie SA,

• Regulamin Giełdy Papierów

Wartościowych w Warszawie SA.

• Szczegółowe Zasady Obrotu Giełdowego

Przedmiotem działalności

GPW jest

1. prowadzenie giełdy, lub innej

działalności w zakresie organizowania

obrotu instrumentami finansowymi oraz

działalności związanej z tym obrotem,

2. prowadzenie działalności w zakresie

edukacji, promocji i informacji związanej

z funkcjonowaniem rynku kapitałowego,

3. organizowanie alternatywnego

systemu obrotu.

Giełda Papierów

Wartościowych w

Warszawie zapewnia

• koncentrację podaży i popytu na

papiery wartościowe dopuszczone do

obrotu giełdowego

• bezpieczny i sprawny przebieg

transakcji i rozliczeń

• upowszechnianie jednolitych

informacji, umożliwiających ocenę

bieżącej wartości papierów

wartościowych dopuszczonych do

obrotu giełdowego

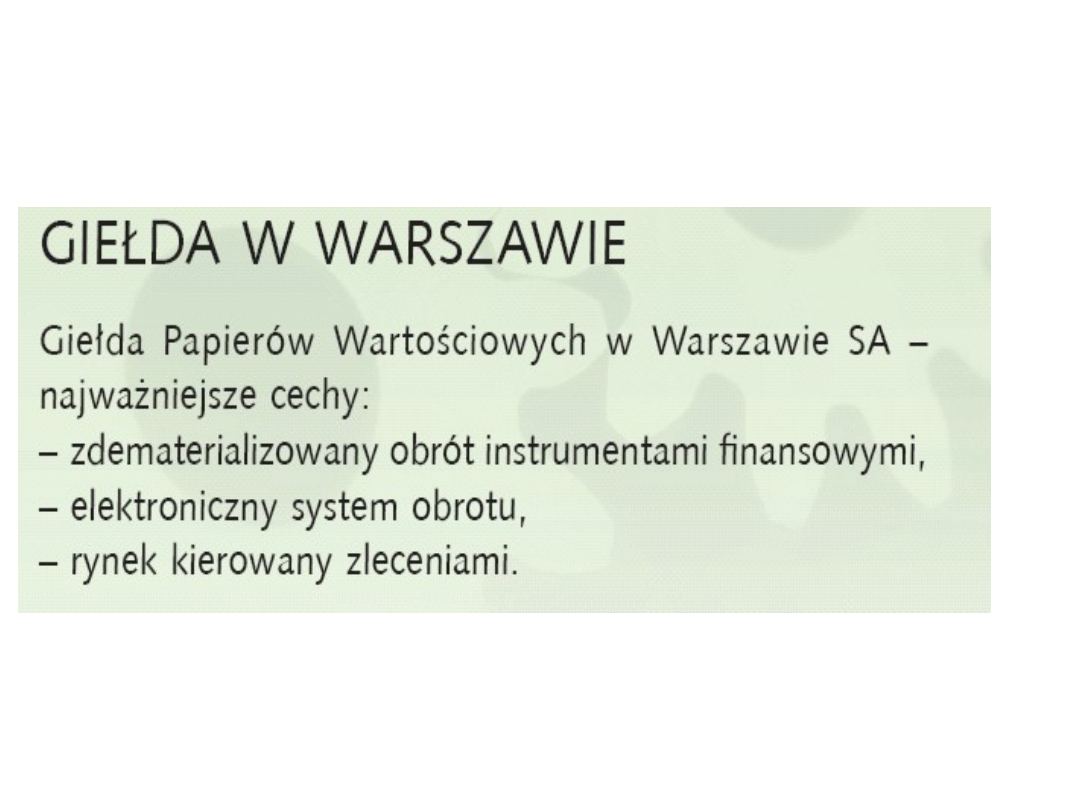

System kierowany

zleceniami

Obowiązujący na Giełdzie Warszawskiej system

obrotu charakteryzuje się tym, że kursy

poszczególnych instrumentów finansowych

ustalane są w oparciu o zlecenia kupujących i

sprzedających, stąd też zwany jest on rynkiem

kierowanym zleceniami. Oznacza to, że w celu

ustalenia ceny instrumentu sporządza się

zestawienie zleceń zawierających dyspozycje

kupna i sprzedaży. Kojarzenia tych zleceń

dokonuje się według ściśle określonych zasad,

zaś realizacja transakcji odbywa się w trakcie

sesji giełdowych.

Prawa poboru

Są to prawa do objęcia nowych akcji

danej

spółki przysługujące akcjonariuszom

spółek

giełdowych. Obrót prawami poboru

odbywa

się w tym samym systemie notowań,

w którym notowane są akcje danej spółki.

Prawa do akcji (PDA)

Są papierami wartościowymi

umożliwiającymi nabywcom akcji

nowej emisji ich odsprzedanie, zanim

zostaną wprowadzone do obrotu

giełdowego. Prawa do akcji notowane

są w tym samym systemie notowań,

w którym są lub mają być notowane

akcje danej spółki.

Produkty strukturyzowane

To instrumenty finansowe, których cena jest

uzależniona od wartości określonego

wskaźnika

rynkowego (np. kursu akcji lub koszyków

akcji, wartości indeksów giełdowych,

kursów walut). Są emitowane przez

instytucje

finansowe, najczęściej banki lub domy

maklerskie.

Rynki na GPW

Giełda Papierów Wartościowych w Warszawie

prowadzi obrót instrumentami finansowymi na

czterech rynkach:

• Główny Rynek Giełdy działa od dnia

uruchomienia GPW w dniu 16 kwietnia 1991 r.

Jest to rynek regulowany podlegający nadzorowi

KNF. Przedmiotem handlu są tu akcje, obligacje,

prawa poboru, prawa do akcji (PDA), certyfikaty

inwestycyjne, produkty strukturyzowane,

warranty, ETF-y oraz instrumenty pochodne:

kontrakty terminowe, opcje i jednostki indeksowe.

Od 1 lipca 2010 r. inwestorzy uzyskali możliwość

zawierania transakcji w ramach tzw. krótkiej

sprzedaży na najbardziej płynnych akcjach i

obligacjach.

Rynki na GPW

• NewConnect to zorganizowany i

prowadzony przez Giełdę rynek działający w

formule alternatywnego systemu obrotu,

który rozpoczął działalność 30 sierpnia 2007

r. Jest to rynek przeznaczony przede

wszystkim dla młodych, prężnie

rozwijających się firm, działających w

obszarze nowych technologii. Przedmiotem

handlu na NewConnect mogą być akcje,

prawa do akcji (PDA), prawa poboru, kwity

depozytowe oraz inne udziałowe papiery

wartościowe.

Rynki na GPW

• Catalyst - rynek instrumentów dłużnych

– obligacji komunalnych, korporacyjnych i

listów zastawnych, który powstał 30

września 2009 r. Tworzą go dwie

platformy obrotu w formule rynku

regulowanego i dwie - w formule

alternatywnego systemu obrotu

przeznaczone zarówno dla inwestorów

detalicznych, jak i hurtowych.

Rynki na GPW

• Poee Rynek Energii GPW

– jest najmłodszym rynkiem warszawskiej

giełdy, rozpoczął działalność 11 grudnia

2010 r. Rozszerzył działalność operacyjną

GPW o obszar rynku towarowego – jest

platformą zawierania transakcji energią

elektryczną i kontraktami terminowymi na

energię dla wszystkich kategorii

uczestników rynku energii – producentów,

spółek obrotu i odbiorców końcowych.

Rynek NewConnect

NewConnect jest rynkiem dla spółek o:

• dużej dynamice wzrostu,

• historii nie dłuższej niż 3-4 lata lub dopiero

powstających, które budują swoją "historię",

• przewidywanej kapitalizacji do ok. 20 mln zł,

• poszukujących kapitału rzędu od kilkuset tysięcy do

kilkunastu milionów złotych,

• reprezentujących sektory innowacyjne, oparte

przede wszystkim na aktywach niematerialnych

(m.in. IT, media elektroniczne, telekomunikacja,

biotechnologie, ochrona środowiska, energia

alternatywna, nowoczesne usługi),

• z wizją i prawdopodobieństwem debiutu na rynku

giełdowym w nieodległej przyszłości.

Członkowie giełdy

• Członkiem giełdy jest podmiot

dopuszczony do działania na giełdzie,

a w szczególności do zawierania

transakcji giełdowych.

• Decyzja o dopuszczeniu do działania

na GPW podejmowana jest przez

Zarząd Giełdy.

Członkowie giełdy

Zdalne członkostwo to dla

zagranicznych brokerów możliwość

bezpośredniego dostępu do systemu

GPW bez konieczności fizycznej

obecności w Polsce lub korzystania z

pośrednictwa lokalnych brokerów.

Animatorzy rynku

Dla poprawienia płynności

notowanych instrumentów,

członkowie giełdy lub inne instytucje

finansowe mogą pełnić funkcję

animatora rynku, składając (na

podstawie odpowiedniej umowy z

Giełdą) zlecenia kupna lub sprzedaży

danego instrumentu na własny

rachunek.

Władze Giełdy

Najwyższym organem Giełdy jest Walne

Zgromadzenie Akcjonariuszy Giełdy.

Prawo do udziału w walnym zgromadzeniu

mają wszyscy akcjonariusze Giełdy. Do

kompetencji walnego zgromadzenia należy

m.in. dokonywanie zmian w Statucie oraz

wybór członków Rady Giełdy.

Władze Giełdy

Rada Giełdy nadzoruje działalność

Giełdy. Składa się z 5 do 7 członków.

Rada Giełdy odbywa posiedzenia co

najmniej raz na kwartał. Kadencja jej

członków jest wspólna i wynosi 3

lata.

Władze Giełdy

Zarząd Giełdy kieruje bieżącą

działalnością Giełdy, dopuszcza do obrotu

giełdowego papiery wartościowe, określa

zasady wprowadzania papierów

wartościowych do obrotu, nadzoruje

działalność maklerów giełdowych i członków

giełdy w zakresie obrotu giełdowego.

Zarząd Giełdy składa się z 3 do 5 członków.

Pracami Zarządu kieruje Prezes Zarządu

powoływany przez Walne Zgromadzenie.

Główny cel - platforma

obrotu dla gospodarki

regionu

Stworzenie regionalnego,

środkowoeuropejskiego centrum

obrotu instrumentami finansowymi, z

GPW jako wiodącym elementem tego

centrum.

Kluczowe warunki realizacji

celu strategicznego

- Konkurencyjność polskiego rynku

giełdowego w obliczu międzynarodowej

konkurencji między rynkami kapitałowymi w

zakresie przyciągania inwestycji i kapitału.

- Innowacyjność w procesie wzmacniania

rynku.

- Atrakcyjność rynku giełdowego dla

przedsiębiorstw i dla inwestorów, jako

mechanizmu alokacji i pozyskiwania kapitału

oraz zajmowania pozycji rynkowej.

Korzyści z wprowadzenia

spółki

na giełdę

• Korzystne warunki pozyskiwania kapitału na

rozwój

• Wzrost prestiżu i wiarygodności

• Promocja przedsiębiorstwa i jego produktów

• Obiektywna wycena majątku spółki

• Zapewnienie płynności akcji

• Uzyskanie środków motywowania

pracowników i menedżerów

• Możliwość efektywnego sfinansowania

zakupu przedsiębiorstw

• Uporządkowane działalności przedsiębiorstwa

Obawy związane z wejściem

spółki do obrotu

giełdowego

• Koszty – ich struktura i wysokość

• Konieczność ujawniania informacji

• Ryzyko przejęcia kontroli nad spółką

• Wielkość spółki (obawa, że giełda jest

tylko dla dużych spółek)

Liczba spółek - stan na 5

grudnia 2012

Krajowe

Zagraniczne

Razem

Rynek podstawowy

328

40

368

Rynek równoległy 65

2

67

RAZEM

393

42

435

Kapitalizacja (mln zł) –

na 5 grudnia 2012 r.

Krajowe Zagraniczne Razem

Rynek podstawowy

494 407,80

206 839,84 701 247,64

Rynek równoległy

6 330,10 369,98 6 700,08

RAZEM

500 737,90 207 209,82

707 947,72

stan na listopad 2012

Rok Kapitalizacja spółek krajowych Liczba spółek Obroty akcjami Obroty obligacjami Wolumen obrotu

Stopa zwrotu

(mln zł) (mln zł)

(mln zł) kontraktami

WIG (%)

2012

493 487,99

435

186 805,00

998,00 9 649 042

19,73

2011

446 151,22

426

268 139,00

836,00 14 608 953

-20,83

2010

542 646,12

400

234 288,00

1 428,00 14 009 202

18,77

2009

421 178,00

379

175 943,00

1 476,00 13 424 593

46,85

2008

267 359,31

374

165 658,00

2 500,00 12 233 935

-51,07

2007

509 887,41

351

239 740,00

1 748,00 9 477 868

10,39

2006

437 719,22

284

169 348,00

2 768,00 6 386 046

41,60

2005

308 417,62

255

98 517,00

2 754,00

5 378

517

33,66

2004

214 312,57

230

59 759,00

4 177,00 3 609 125

27,94

2003

140 001,47

203

40 118,00

6 337,00

4 231

949

44,92

2002

110 564,64

216

31 834,00

2 066,00

3 175

890

3,19

2001

103 369,91

230

40 300,00

2 567,00

3 754

854

-21,99

2000

130 085,00

225

84 637,00

2 295,00

1 516

042

-1,30

1999

123 411,00

221

44 672,00

2 383,00

207

372 41,30

1998

72 442,00

198

31 191,00

4 291,00

24

320

-12,80

1997

43 766,00

143

26 171,00

6 744,00 ---

2,30

1996

24 000,00

83

14 948,00 8 110,00

--

89,10

1995

11 271,00

65

6 836,00 9 638,00

---

1,50

1994

7 450,00 44

11 710,00

1 650,00

---

-39,90

1993

5 845,00

22

3 937,00 279,00 ---

1 095,30

1992

351,00 16

114,00 11,00 ---

13,20

1991

161,00 9

15,00

0,00

---

-8,09

Document Outline

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 26

- Slide 27

- Slide 30

- Slide 31

- Slide 32

- Slide 34

- Slide 35

- Slide 36

- Slide 38

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

Wyszukiwarka

Podobne podstrony:

3 prezentacja rynki w akcji

4 prezentacja rynki w akcji SKRÓT dla makro

2003 2004 RYNKI KAPITAŁOWE PREZENTACJA

2003 2004 RYNKI KAPITAŁOWE PREZENTACJA

rynki, Greta Poszwa - prezentacje

rynki finansowe test[1], Greta Poszwa - prezentacje

Teczka akt osobowych - PREZENTACJA, Szkolenia, KADRY I PŁACE

Rynki finansowe warranty PREZENTACJA

Akt notarialny prezentacja

Akt notarialny prezentacja

prezentacja finanse ludnosci

prezentacja mikro Kubska 2

Leki w fizjot 2 akt

Religia Mezopotamii prezentacja

Prezentacja konsument ostateczna

Strategie marketingowe prezentacje wykład

motumbo www prezentacje org

więcej podobnych podstron