Opcje

Opcje

Politechnika Łódzka

Politechnika Łódzka

Wydział Organizacji i Zarządzania

Wydział Organizacji i Zarządzania

Przedmiot:

Przedmiot:

Finanse Korporacji

Finanse Korporacji

Łódź

Łódź

2002

2002

Opcje

Opcje

dają jednej stronie –

dają jednej stronie –

nabywcy kontraktu –

nabywcy kontraktu –

możliwość wycofania się z

możliwość wycofania się z

umowy w przypadku, gdy jego

umowy w przypadku, gdy jego

przewidywania co do zmian

przewidywania co do zmian

cen nie sprawdzą się i

cen nie sprawdzą się i

zajęta przez niego pozycja

zajęta przez niego pozycja

zacznie przynosić straty.

zacznie przynosić straty.

Opcja kupna

Opcja kupna

(

(

call

call

)

)

jest

jest

kontraktem dającym nabywcy

kontraktem dającym nabywcy

prawo do kupna ustalonej ilości

prawo do kupna ustalonej ilości

instrumentu podstawowego po

instrumentu podstawowego po

określonej cenie wykonania

określonej cenie wykonania

(

(

strike, exercise price

strike, exercise price

)

)

i

i

w ustalonym terminie.

w ustalonym terminie.

Opcja sprzedaży

Opcja sprzedaży

(

(

put

put

)

)

daje

daje

nabywcy prawo do sprzedaży

nabywcy prawo do sprzedaży

instrumentu podstawowego.

instrumentu podstawowego.

Termin wykonania

Termin wykonania

– nabywca

– nabywca

wykorzystuje swoje prawo i wykonuje

wykorzystuje swoje prawo i wykonuje

opcję.

opcję.

Termin rozliczenia

Termin rozliczenia

– zazwyczaj upływa

– zazwyczaj upływa

dwa dni robocze po terminie wykonania, do

dwa dni robocze po terminie wykonania, do

tego dnia musi nastąpić fizyczna wymiana

tego dnia musi nastąpić fizyczna wymiana

gotówki lub towarów.

gotówki lub towarów.

Termin wygaśnięcia

Termin wygaśnięcia

– termin po którym

– termin po którym

opcja nie może już być wykonana i traci

opcja nie może już być wykonana i traci

swoją ważność

swoją ważność

.

.

Ze względu na termin

Ze względu na termin

wygaśnięcia opcje dzielą się na:

wygaśnięcia opcje dzielą się na:

europejskie

- mogą być

wykorzystane tylko w dniu

wygaśnięcia,

amerykańskie

– mogą być

wykorzystane w dowolnym dniu

od momentu nabycia do terminu

wygaśnięcia.

Opcja

Opcja

– prawo, a nie

– prawo, a nie

obowiązek

obowiązek

Posiadacz (nabywca)

Posiadacz (nabywca)

opcji skorzysta z

opcji skorzysta z

tego prawa, tzn. wykona opcję, gdy mu

tego prawa, tzn. wykona opcję, gdy mu

się to będzie opłacało.

się to będzie opłacało.

Sprzedający opcję (wystawiający)

Sprzedający opcję (wystawiający)

ma

ma

obowiązek odsprzedać (opcja kupna)

obowiązek odsprzedać (opcja kupna)

lub odkupić (opcja sprzedaży)

lub odkupić (opcja sprzedaży)

instrument podstawowy na życzenie

instrument podstawowy na życzenie

nabywcy.

nabywcy.

Wszystkie cechy opcji poza premią są

Wszystkie cechy opcji poza premią są

ustalone w

ustalone w

specyfikacji

specyfikacji

kontraktu opcyjnego

kontraktu opcyjnego

.

.

Określa ona:

Określa ona:

-

wielkość kontraktu,

wielkość kontraktu,

-

sposób kwotowania,

sposób kwotowania,

-

minimalną zmianę premii,

minimalną zmianę premii,

-

dozwolone ceny wykonania,

dozwolone ceny wykonania,

-

sposób wykonania,

sposób wykonania,

-

datę wygasania.

datę wygasania.

W wyniku porównania ceny wykonania

W wyniku porównania ceny wykonania

z bieżącą ceną instrumentu

z bieżącą ceną instrumentu

podstawowego mogą wystąpić trzy

podstawowego mogą wystąpić trzy

sytuacje:

sytuacje:

Opcja jest w cenie, gdy opłaca się

ją wykonać;

Opcja jest po cenie, gdy cena

wykonania jest równa cenie

instrumentu podstawowego;

Opcja nie jest w cenie, gdy nie

opłaca się jej wykonać.

Przykład 1

Przykład 1

Załóżmy, że przewidujemy wzrost kursu akcji

Załóżmy, że przewidujemy wzrost kursu akcji

IBM w ciągu najbliższych dwóch-trzech

IBM w ciągu najbliższych dwóch-trzech

tygodni. Nie mając wystarczającej ilości

tygodni. Nie mając wystarczającej ilości

gotówki na kupno jednego pakietu

gotówki na kupno jednego pakietu

(

(

17 maja

17 maja

na giełdzie NYSE – New York Stock Exchange

na giełdzie NYSE – New York Stock Exchange

pakiet 100 akcji kosztował 100*85,69 USD =

pakiet 100 akcji kosztował 100*85,69 USD =

8569 USD), kupujemy za 100*3,5 = 350 USD

8569 USD), kupujemy za 100*3,5 = 350 USD

europejską opcję kupna na pakiet 100 akcji

europejską opcję kupna na pakiet 100 akcji

IBM z ceną wykonania 84 USD i

IBM z ceną wykonania 84 USD i

terminem wygaśnięcia 7 czerwca 2002 r.

terminem wygaśnięcia 7 czerwca 2002 r.

Trzy scenariusze rozwoju sytuacji w

terminie

wygaśnięcia opcji (7 czerwca):

1.

Cena akcji niższa niż 84 - opcja

bezwartościowa, tracimy całą sumę jaką

zapłaciliśmy za opcję: 350;

2.

Cena akcji wyższa od 84, ale niższa od 87,5 –

tracimy część sumy jaką zapłaciliśmy za

opcję;

3.

Cena akcji wyższa niż 87,5 – opcja

wartościowa, opłacalna sprzedaż akcji.

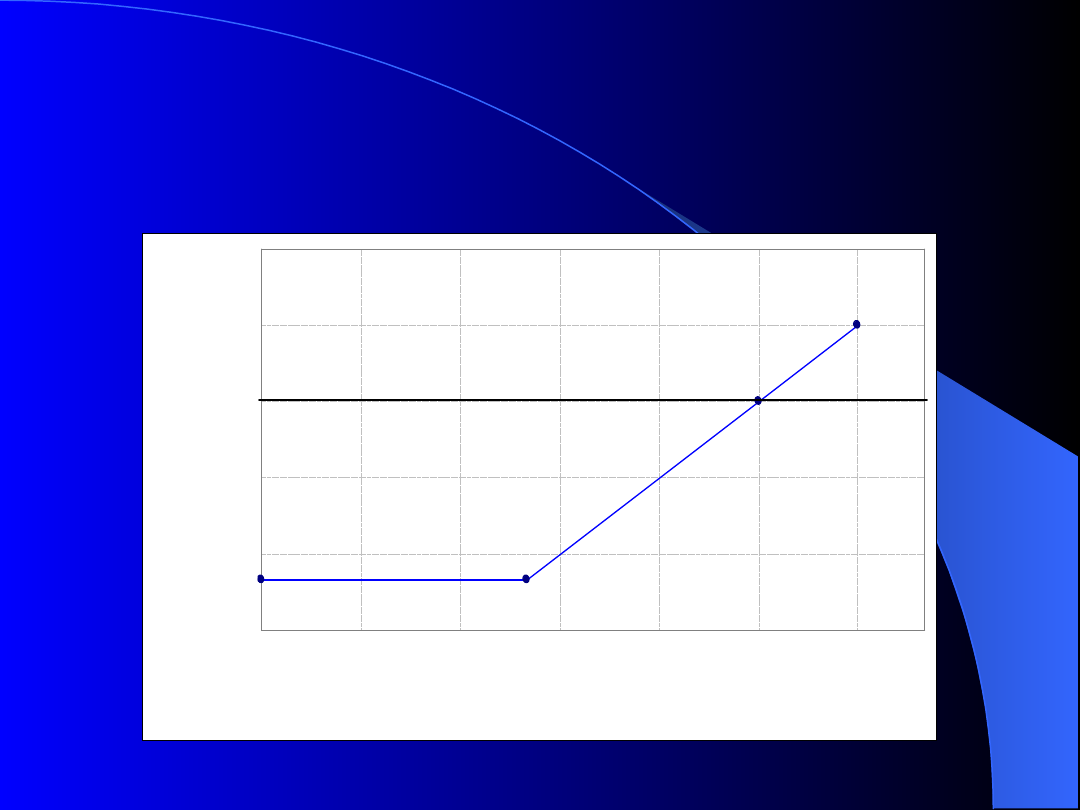

Profil wypłaty nabywcy opcji kupna na pakiet

Profil wypłaty nabywcy opcji kupna na pakiet

100 akcji IBM (w przeliczeniu na jedną akcję) z

100 akcji IBM (w przeliczeniu na jedną akcję) z

ceną wykonania 84 USD. Za opcję trzeba

ceną wykonania 84 USD. Za opcję trzeba

zapłacić 3,50 USD

zapłacić 3,50 USD

Instrument podstawowy

St

ra

ta

/

Z

ys

k

80

84

87,5

89

1,5

0

-3,5

Przypadek 2

Przypadek 2

Cena akcji wyższa od 84, ale niższa

Cena akcji wyższa od 84, ale niższa

od 87,5

Np. S

T

= 86 USD

Wykonując opcję i sprzedając akcje,

zarobimy 100 * (86 – 84) = 200.

Na zakup opcji wydaliśmy 350, więc

tracimy 350 – 200 = 150.

Przypadek 3

Przypadek 3

Cena akcji wyższa niż 87,5

Np. S

T

= 89 USD

Wykonując opcję i sprzedając akcje,

zarobimy

100 * (89 – 84) = 500.

Odejmując cenę opcji, na całej transakcji

zarobimy

500 – 350 = 150.

W rachunkach nie zostały uwzględnione koszty transakcji

i założono zerową stopę procentową.

Opcje w obrocie

Opcje w obrocie

giełdowym:

giełdowym:

Opcje na akcje;

Opcje indeksowe;

Opcje walutowe;

Opcje na kontrakty futures.

Opcje na akcje

Opcje na akcje

Jeden kontrakt opiewa na zakup lub sprzedaż

Jeden kontrakt opiewa na zakup lub sprzedaż

100 akcji. Notowania opcji na akcje, jak i

100 akcji. Notowania opcji na akcje, jak i

samych akcji, zawierają cenę pojedynczych

samych akcji, zawierają cenę pojedynczych

walorów.

walorów.

Opcje na akcje są szczególnie wrażliwe na

Opcje na akcje są szczególnie wrażliwe na

wypłacane posiadaczom akcji dywidendy.

wypłacane posiadaczom akcji dywidendy.

Obecnie cena wykonania opcji jest

Obecnie cena wykonania opcji jest

korygowana w przypadku:

korygowana w przypadku:

-

podziałów i połączeń akcji;

podziałów i połączeń akcji;

-

nowej emisji akcji z prawem poboru.

nowej emisji akcji z prawem poboru.

Przypadek 1

Przypadek 1

Cena wykonania opcji jest odpowiednio

Cena wykonania opcji jest odpowiednio

korygowana w przypadku podziałów i

korygowana w przypadku podziałów i

połączeń akcji.

połączeń akcji.

Przykład 2

Przykład 2

Spółka dokonuje podziału swoich akcji w

Spółka dokonuje podziału swoich akcji w

stosunku 1:4.

stosunku 1:4.

Wówczas, posiadacz opcji na 100 akcji z

Wówczas, posiadacz opcji na 100 akcji z

ceną wykonania 84 zostaje posiadaczem

ceną wykonania 84 zostaje posiadaczem

opcji na 400 akcji z ceną wykonania 21.

opcji na 400 akcji z ceną wykonania 21.

Przypadek 2

Przypadek 2

Zmiany ceny wykonania opcji są

Zmiany ceny wykonania opcji są

dokonywane w przypadku nowej

dokonywane w przypadku nowej

emisji akcji z prawem poboru.

emisji akcji z prawem poboru.

Podstawowa procedura polega na

Podstawowa procedura polega na

obliczeniu teoretycznej wartości prawa

obliczeniu teoretycznej wartości prawa

poboru, a następnie odjęciu tej

poboru, a następnie odjęciu tej

wartości od ceny wykonania.

wartości od ceny wykonania.

Ważnym elementem określającym wszystkie

Ważnym elementem określającym wszystkie

giełdowe kontrakty terminowe, jest termin

giełdowe kontrakty terminowe, jest termin

wygaśnięcia.

wygaśnięcia.

Trzy cykle wyznaczające miesiące wygaśnięcia

Trzy cykle wyznaczające miesiące wygaśnięcia

opcji na akcje:

opcji na akcje:

-

styczniowy (miesiące: 1,4,7,10);

styczniowy (miesiące: 1,4,7,10);

-

lutowy (2,5,8,11);

lutowy (2,5,8,11);

-

marcowy (3,6,9,12).

marcowy (3,6,9,12).

Spotykane są także

Spotykane są także

długoterminowe opcje na

długoterminowe opcje na

niektóre

niektóre

akcje

akcje

zwane

zwane

LEAPS

LEAPS

(Long – term Equity

(Long – term Equity

AnticiPation Securities).

AnticiPation Securities).

Terminy wygaśnięcia tych opcji zawsze wypadają

Terminy wygaśnięcia tych opcji zawsze wypadają

w styczniu i mogą być odległe nawet o trzy

w styczniu i mogą być odległe nawet o trzy

lata.

lata.

Opcje indeksowe

Opcje indeksowe

pozwalają inwestorom na

pozwalają inwestorom na

operowanie całymi portfelami akcji przy relatywnie

operowanie całymi portfelami akcji przy relatywnie

małych nakładach kapitałowych.

małych nakładach kapitałowych.

Wśród opcji indeksowych wyróżniamy:

Wśród opcji indeksowych wyróżniamy:

-

opcje amerykańskie,

opcje amerykańskie,

-

opcje europejskie,

opcje europejskie,

-

CAP.

CAP.

Najpopularniejsze są opcje na amerykańskie

Najpopularniejsze są opcje na amerykańskie

indeksy:

indeksy:

1.

1.

S&P100,

S&P100,

2.

2.

S&P500,

S&P500,

oraz na niemiecki indeks DAX.

oraz na niemiecki indeks DAX.

Wszystkie opcje indeksowe są rozliczane gotówkowo.

Wszystkie opcje indeksowe są rozliczane gotówkowo.

Opcje CAP

Opcje CAP

-

-

europejskie opcje barierowe,

europejskie opcje barierowe,

zawsze wystawiane po cenie (at the money) z

zawsze wystawiane po cenie (at the money) z

barierą ustaloną na 30 punktów

barierą ustaloną na 30 punktów

indeksowych powyżej (opcja kupna) lub

indeksowych powyżej (opcja kupna) lub

poniżej (opcja sprzedaży) ceny wykonania.

poniżej (opcja sprzedaży) ceny wykonania.

Przykład 3

Przykład 3

Jeżeli pewnego dnia przed terminem

Jeżeli pewnego dnia przed terminem

wygaśnięcia poziom indeksu w chwili

wygaśnięcia poziom indeksu w chwili

zamknięcia giełdy będzie co najmniej o 30

zamknięcia giełdy będzie co najmniej o 30

punktów wyższy (niższy) od ceny wykonania,

punktów wyższy (niższy) od ceny wykonania,

to opcja kupna (sprzedaży) typu CAP będzie

to opcja kupna (sprzedaży) typu CAP będzie

automatycznie wykonana i rozliczona po

automatycznie wykonana i rozliczona po

cenie:

cenie:

30 * 100 = 3000 USD.

30 * 100 = 3000 USD.

W lutym 1993 r. giełda CBOE (Chicago

W lutym 1993 r. giełda CBOE (Chicago

Board Options Exchange) wprowadziła

Board Options Exchange) wprowadziła

opcje FLEX

opcje FLEX

, aby ułatwić inwestorom

, aby ułatwić inwestorom

instytucjonalnym zabezpieczanie na

instytucjonalnym zabezpieczanie na

dużą skalę, swoich portfeli akcji.

dużą skalę, swoich portfeli akcji.

Typ opcji, sposób rozliczania, termin

Typ opcji, sposób rozliczania, termin

wygaśnięcia oraz cena ich wykonania, są

wygaśnięcia oraz cena ich wykonania, są

określane samodzielnie przez

określane samodzielnie przez

inwestorów i mogą różnić się od

inwestorów i mogą różnić się od

ustalanych przez giełdę.

ustalanych przez giełdę.

Spotykane są również długoterminowe

Spotykane są również długoterminowe

opcje indeksowe (LEAPS). Ich terminy

opcje indeksowe (LEAPS). Ich terminy

wygaśnięcia zawsze wypadają w grudniu

wygaśnięcia zawsze wypadają w grudniu

i mogą być odległe nawet o trzy lata.

i mogą być odległe nawet o trzy lata.

Opcje walutowe

Opcje walutowe

Pierwsze opcje walutowe (currency, FX

Pierwsze opcje walutowe (currency, FX

options) pojawiły się w 1982 roku na giełdzie

options) pojawiły się w 1982 roku na giełdzie

PHLX (Philadelphia Stock Exchange). Były to

PHLX (Philadelphia Stock Exchange). Były to

opcje na funty brytyjskie.

opcje na funty brytyjskie.

W późniejszym okresie pojawiły się opcje na:

W późniejszym okresie pojawiły się opcje na:

-

dolary kanadyjskie,

dolary kanadyjskie,

-

franki szwajcarskie,

franki szwajcarskie,

-

jeny japońskie,

jeny japońskie,

-

marki niemieckie.

marki niemieckie.

W Polsce opcje walutowe znajdują się w

W Polsce opcje walutowe znajdują się w

obrocie na rynku pozagiełdowym. Są to opcje

obrocie na rynku pozagiełdowym. Są to opcje

europejskie na kurs dolara i niektórych

europejskie na kurs dolara i niektórych

walut europejskich o terminach wygaśnięcia

walut europejskich o terminach wygaśnięcia

do sześciu miesięcy.

do sześciu miesięcy.

Opcje na kontrakty futures

Opcje na kontrakty futures

są dostępne

są dostępne

dla większości instrumentów, na które są

dla większości instrumentów, na które są

wystawiane kontrakty futures.

wystawiane kontrakty futures.

Kontrakty futures oraz towary są

Kontrakty futures oraz towary są

instrumentem bazowym w opcjach będących

instrumentem bazowym w opcjach będących

przedmiotem obrotu na WGT.

przedmiotem obrotu na WGT.

Do najpopularniejszych opcji na futures należą

Do najpopularniejszych opcji na futures należą

kontrakty na erodolary, amerykańskie

kontrakty na erodolary, amerykańskie

obligacje skarbowe, dolary amerykańskie oraz

obligacje skarbowe, dolary amerykańskie oraz

niemieckie obligacje skarbowe.

niemieckie obligacje skarbowe.

Nabywca opcji na futures ma prawo do zajęcia

Nabywca opcji na futures ma prawo do zajęcia

długiej (opcja kupna) lub krótkiej (opcja

długiej (opcja kupna) lub krótkiej (opcja

sprzedaży) pozycji w kontrakcie futures

sprzedaży) pozycji w kontrakcie futures

po cenie wykonania.

po cenie wykonania.

Przykład 4

Przykład 4

Nabywca 10 opcji kupna

Nabywca 10 opcji kupna

Crude Oil Oct 19 C

Crude Oil Oct 19 C

,

,

którymi handluje się na giełdzie NYMEX (New York

którymi handluje się na giełdzie NYMEX (New York

Mercantile Exchange), ma prawo do zajęcia długiej

Mercantile Exchange), ma prawo do zajęcia długiej

pozycji (C – Call) w 10 październikowych (Oct –

pozycji (C – Call) w 10 październikowych (Oct –

October) kontraktach futures na nierafinowaną ropę

October) kontraktach futures na nierafinowaną ropę

naftową (Crude Oil), z których każdy opiewa na

naftową (Crude Oil), z których każdy opiewa na

1000 baryłek, po cenie 19 USD za baryłkę przed lub

1000 baryłek, po cenie 19 USD za baryłkę przed lub

w terminie wygaśnięcia w październiku.

w terminie wygaśnięcia w październiku.

Jeżeli w dniu wykonania opcji cena kontraktu

Jeżeli w dniu wykonania opcji cena kontraktu

futures na ropę będzie wyższa (np.. 20USD za

futures na ropę będzie wyższa (np.. 20USD za

baryłkę) niż cena wykonania, to nabywca opcji

baryłkę) niż cena wykonania, to nabywca opcji

otrzyma długą pozycję w 10 kontraktach futures

otrzyma długą pozycję w 10 kontraktach futures

oraz różnicę między ceną kontraktu futures i ceną

oraz różnicę między ceną kontraktu futures i ceną

wykonania

wykonania

(20 – 19) USD * 10 * 1000 baryłek = 10000

(20 – 19) USD * 10 * 1000 baryłek = 10000

USD

USD

Opcje w obrocie pozagiełdowym

Opcje w obrocie pozagiełdowym

(egzotyczne):

(egzotyczne):

Zależne od trajektorii (Path-dependent);

O skokowej funkcji wypłaty (Singular payoffs);

Zależne od czasu (Time-dependent);

Wielowymiarowe (Multivariate);

Zagnieżdżone lub złożone (Nested or

compounded);

O nieliniowej funkcji wypłaty (Leveraged);

Osadzone (Embeddos).

Opcje zależne od trajektorii

Opcje zależne od trajektorii

-

-

opcje azjatyckie;

opcje azjatyckie;

-

opcje barierowe;

opcje barierowe;

-

opcje typu lookback;

opcje typu lookback;

-

opcje kwantylowe;

opcje kwantylowe;

-

opcje Caps;

opcje Caps;

-

opcje Floors.

opcje Floors.

Opcje zależne od czasu, złożone i

Opcje zależne od czasu, złożone i

binarne

binarne

Opcja typu forward – start;

Opcja wyboru;

Opcja złożona;

Opcja binarna

Wielowymiarowe instrumenty

Wielowymiarowe instrumenty

egzotyczne

egzotyczne

-

-

Opcja koszykowa;

Opcja koszykowa;

-

Instrumenty typu Quanto.

Instrumenty typu Quanto.

Opcja koszykowa

Opcja koszykowa

jest kontraktem, który

jest kontraktem, który

służy zabezpieczeniu całego koszyka

służy zabezpieczeniu całego koszyka

walorów, tzn. specyficznego portfela

walorów, tzn. specyficznego portfela

walorów.

walorów.

Ceny akcji zamiast rozważać w

Ceny akcji zamiast rozważać w

złotówkach, możemy traktować jako

złotówkach, możemy traktować jako

abstrakcyjne liczby, które mogą wyrażać

abstrakcyjne liczby, które mogą wyrażać

dowolną walutę. Kontrakty, których

dowolną walutę. Kontrakty, których

funkcja wypłaty jest wyrażona w

funkcja wypłaty jest wyrażona w

„niewłaściwej” walucie nazywamy

„niewłaściwej” walucie nazywamy

instrumentami typu quanto

instrumentami typu quanto

.

.

Instrumenty egzotyczne na

Instrumenty egzotyczne na

rynku stóp procentowych

rynku stóp procentowych

Opcja kupna n obligację

zerokuponową;

Kontrakt forward swap;

Opcja caplet;

Kontrakt forward cap;

Kontrakt forward floor;

Opcje na kontrakty wymiany

(swaptions).

Cena opcji

Cena opcji

Premia

Premia

, jaką płaci nabywca opcji jest

, jaką płaci nabywca opcji jest

ceną nabywanego prawa

ceną nabywanego prawa

.

.

Premia, którą wystawca otrzymuje,

Premia, którą wystawca otrzymuje,

stanowi

stanowi

cenę ryzyka

cenę ryzyka

, które podejmuje

, które podejmuje

zobowiązując się do dostarczenia lub

zobowiązując się do dostarczenia lub

przyjęcia instrumentu bazowego w z

przyjęcia instrumentu bazowego w z

góry określonej cenie.

góry określonej cenie.

Największy wpływ na premię ma

Największy wpływ na premię ma

funkcja wypłaty (payout function), która

funkcja wypłaty (payout function), która

określa jaką wypłatę otrzymuje

określa jaką wypłatę otrzymuje

nabywca opcji w momencie jej

nabywca opcji w momencie jej

wykonania.

wykonania.

Funkcje wypłaty opcji

Funkcje wypłaty opcji

standardowych

standardowych

Opcja

Kupna

Sprzedaży

europejsk

a

amerykań

ska

)

0

,

max(

K

S

T

C

T

)

0

,

max(

T

P

T

S

K

)

0

,

max(

t

P

t

S

K

)

0

,

max( K

S

t

C

t

K jest ceną wykonania, T – terminem

K jest ceną wykonania, T – terminem

wygaśnięcia, S

wygaśnięcia, S

t

t

– ceną instrumentu

– ceną instrumentu

podstawowego w chwili t

podstawowego w chwili t

T wykonania opcji

T wykonania opcji

Poniżej przedstawiono

Poniżej przedstawiono

profile wypłaty, czyli

profile wypłaty, czyli

wykresy funkcji wypłaty w zależności od

wykresy funkcji wypłaty w zależności od

ceny instrumentu podstawowego w

ceny instrumentu podstawowego w

momencie wykonania opcji.

momencie wykonania opcji.

Uwzględniono premię opcji, która we

Uwzględniono premię opcji, która we

wszystkich rozważanych przypadkach

wszystkich rozważanych przypadkach

wynosi dwie jednostki, cena wykonania jest

wynosi dwie jednostki, cena wykonania jest

równa 100.

równa 100.

Wypłata wystawiającego opcję jest

Wypłata wystawiającego opcję jest

przeciwna wypłacie nabywcy opcji. To co

przeciwna wypłacie nabywcy opcji. To co

nabywca zarabia na opcji, wystawiający

nabywca zarabia na opcji, wystawiający

na niej traci.

na niej traci.

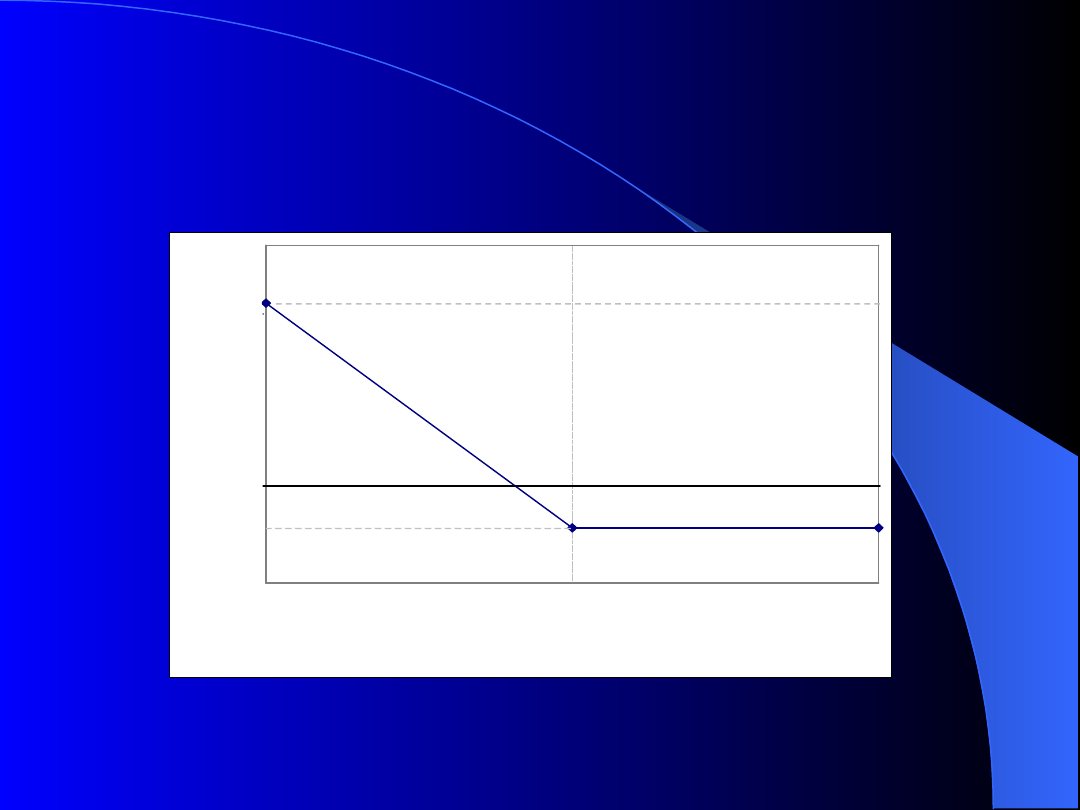

(a)profil wypłaty nabywcy (długa

(a)profil wypłaty nabywcy (długa

pozycja)

pozycja)

Instrument podstawowy

St

ra

ta

/

Z

ys

k

8

0

-2

90

100

110

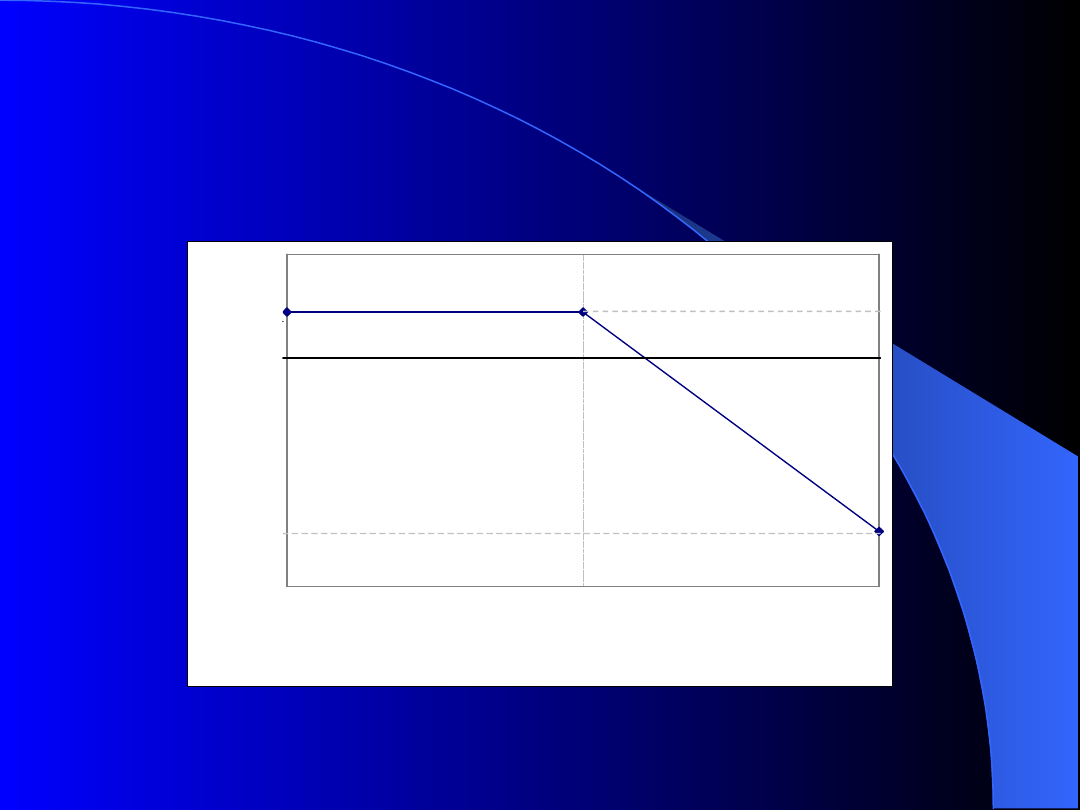

(b) profil wypłaty wystawiającego opcję

(b) profil wypłaty wystawiającego opcję

kupna

kupna

(krótka pozycja)

(krótka pozycja)

Instrument podstawowy

St

ra

ta

/

Z

ys

k

-8

0

2

90

100

110

(c)profil wypłaty nabywcy

(c)profil wypłaty nabywcy

Instrument podstawowy

St

ra

ta

/

Z

ys

k

8

0

-2

90

100

110

(d) profil wypłaty wystawiającego opcję

(d) profil wypłaty wystawiającego opcję

sprzedaży

sprzedaży

Instrument podstawowy

St

ra

ta

/

Z

ys

k

-8

0

2

90

100

110

Wartość

Wartość

wewnętrzna

wewnętrzna

Wartość wewnętrzną (intrinsic value) opcji

Wartość wewnętrzną (intrinsic value) opcji

otrzymujemy w każdej chwili

otrzymujemy w każdej chwili

t

t

, przez

, przez

podstawienie bieżącej ceny instrumentu

podstawienie bieżącej ceny instrumentu

podstawowego do wzoru na funkcję wypłaty.

podstawowego do wzoru na funkcję wypłaty.

Przykład 5

Przykład 5

Wartość wewnętrzna omawianej w przykładzie 1

Wartość wewnętrzna omawianej w przykładzie 1

opcji kupna na akcje IBM, wynosi 1,69 (w

opcji kupna na akcje IBM, wynosi 1,69 (w

przeliczeniu na jedną akcję). Jeśli wykonamy

przeliczeniu na jedną akcję). Jeśli wykonamy

posiadaną opcję po cenie K = 84 i sprzedamy

posiadaną opcję po cenie K = 84 i sprzedamy

otrzymaną akcję po bieżącej cenie S

otrzymaną akcję po bieżącej cenie S

t

t

= 85,69, to

= 85,69, to

możemy zarobić

możemy zarobić

85,69 – 84 = 1,69.

85,69 – 84 = 1,69.

Wpływ na wartość wewnętrzną opcji mają

Wpływ na wartość wewnętrzną opcji mają

dwa czynniki:

dwa czynniki:

-

cena instrumentu podstawowego S

cena instrumentu podstawowego S

t

t

-

cena wykonania opcji K.

cena wykonania opcji K.

Im wyższa cena instrumentu

Im wyższa cena instrumentu

podstawowego i im niższa cena

podstawowego i im niższa cena

wykonania, tym więcej jest warta

wykonania, tym więcej jest warta

opcja kupna. Z odwrotną sytuacją mamy

opcja kupna. Z odwrotną sytuacją mamy

do czynienia w przypadku opcji

do czynienia w przypadku opcji

sprzedaży.

sprzedaży.

Wartość zewnętrzna

Wartość zewnętrzna

Na pozostałą część premii składa się

Na pozostałą część premii składa się

tzw.

tzw.

wartość zewnętrzna

wartość zewnętrzna

(extrinsic

(extrinsic

value) opcji, nazywana również

value) opcji, nazywana również

czasową

czasową

(time value).

(time value).

Dla rozważanej powyżej opcji wartość

Dla rozważanej powyżej opcji wartość

zewnętrzna wynosi:

zewnętrzna wynosi:

w. zewnętrzna = premia – w.

w. zewnętrzna = premia – w.

wewnętrzna =

wewnętrzna =

= 3,5 – 1,69 = 1,81.

= 3,5 – 1,69 = 1,81.

Oznacza to, że uczestnicy rynku

Oznacza to, że uczestnicy rynku

wyceniają szanse większego niż obecnie

wyceniają szanse większego niż obecnie

zarobku z tytułu posiadania tej opcji –

zarobku z tytułu posiadania tej opcji –

na 1,81 dolara.

na 1,81 dolara.

Istnieją

Istnieją

trzy podstawowe czynniki mające wpływ

trzy podstawowe czynniki mające wpływ

na wartość zewnętrzną opcji

na wartość zewnętrzną opcji

:

:

-

termin wygaśnięcia;

termin wygaśnięcia;

-

stopa procentowa;

stopa procentowa;

-

zmienność ceny instrumentu.

zmienność ceny instrumentu.

Im dłuższy jest czas do

Im dłuższy jest czas do

terminu wygaśnięcia

terminu wygaśnięcia

T,

T,

tym większa jest wartość zarówno opcji kupna, jak i

tym większa jest wartość zarówno opcji kupna, jak i

sprzedaży.

sprzedaży.

Wzrost

Wzrost

stopy procentowej

stopy procentowej

powoduje wzrost

powoduje wzrost

wartości opcji kupna.

wartości opcji kupna.

Zmienność

Zmienność

ceny instrumentu jest miarą

ceny instrumentu jest miarą

niepewności co do przyszłych zmian tej ceny.

niepewności co do przyszłych zmian tej ceny.

Wyznacza się ją jako odchylenie standardowe stopy

Wyznacza się ją jako odchylenie standardowe stopy

zwrotu z tego instrumentu.

zwrotu z tego instrumentu.

Stopę zwrotu

Stopę zwrotu

, potocznie nazywaną

, potocznie nazywaną

również zwrotem, określa się wzorem

również zwrotem, określa się wzorem

(S

(S

t

t

jest ceną instrumentu w chwili t).

jest ceną instrumentu w chwili t).

1

t

t

t

S

S

In

Z

Jeśli wzrasta zmienność, rośnie

Jeśli wzrasta zmienność, rośnie

prawdopodobieństwo ekstremalnych fluktuacji

prawdopodobieństwo ekstremalnych fluktuacji

cen instrumentu podstawowego. Zysk

cen instrumentu podstawowego. Zysk

posiadacza opcji kupna rośnie wraz ze wzrostem

posiadacza opcji kupna rośnie wraz ze wzrostem

ceny instrumentu, a strata, wynikająca z

ceny instrumentu, a strata, wynikająca z

ewentualnego spadku ceny, jest ograniczona

ewentualnego spadku ceny, jest ograniczona

ceną opcji. Podobnie, zysk posiadacza opcji

ceną opcji. Podobnie, zysk posiadacza opcji

sprzedaży rośnie wraz ze spadkiem ceny

sprzedaży rośnie wraz ze spadkiem ceny

instrumentu, a strata jest ograniczona.

instrumentu, a strata jest ograniczona.

Dlatego zarówno

Dlatego zarówno

wartość opcji kupna

wartość opcji kupna

, jak

, jak

i

i

sprzedaży

sprzedaży

,

,

rośnie wraz ze wzrostem

rośnie wraz ze wzrostem

zmienności

zmienności

.

.

Ograniczenia na cenę opcji

Ograniczenia na cenę opcji

Wykonanie opcji jest dobrowolne i nastąpi tylko wtedy, gdy

będzie korzystne dla posiadacza opcji, czyli C

t

0 oraz P

t

0;

Opcja amerykańska musi być warta przynajmniej tyle, ile

wynosi jej wartość wewnętrzna, tzn. C

t

S

t

– K oraz P

t

K – S

t

;

Opcja kupna nie może być warta więcej niż instrument, na który

jest wystawiona, a opcja sprzedaży nie może być warta więcej

niż cena wykonania, czyli C

t

S

t

oraz P

t

K;

Opcja kupna z niższą ceną wykonania będzie warta więcej niż

opcja kupna z wyższą ceną, tzn. będzie bardziej w cenie,

a więc C

t

(K

1

) > C

t

(K

2

), jeśli K

1

< K

2

, odwrotną sytuację mamy

dla opcji sprzedaży, tzn. P

t

(K

1

) < P

t

(K

2

), jeśli K

1

< K

2

;

Opcja z dłuższym terminem wygaśnięcia T

2

będzie warta

więcej niż opcja z krótszym terminem T

1

, tzn.

C

t

(T

2)

> C

t

(T

1

) oraz P

t

(T

2

) > P

t

(T

1

);

Wartość europejska opcji kupna nie może być mniejsza niż

cena instrumentu pomniejszona o zdyskontowaną wartość

ceny wykonania, tzn. C

t

S

t

– Ke

-r(T-t)

, gdzie r oznacza

wolną od ryzyka krótkoterminową stopę procentową;

Opcja amerykańska musi być warta co najmniej tyle, ile

opcja europejska, ponieważ może być wykonana w

dowolnym czasie, a nie tylko w terminie wygaśnięcia. W

połączeniu z poprzednim i pierwszym ograniczeniem

otrzymujemy C

tA

C

tE

max (S

t

– Ke

–r ( T – t )

,0)

P

t A

P

tE

max (Ke

–r ( T – t )

– S

t

,0)

Przedterminowe wykonanie

Przedterminowe wykonanie

opcji amerykańskich

opcji amerykańskich

Amerykańska opcja kupna na instrument

Amerykańska opcja kupna na instrument

nie wypłacający dywidendy nie powinna

nie wypłacający dywidendy nie powinna

być wykonywana przed terminem

być wykonywana przed terminem

wygaśnięcia.

wygaśnięcia.

Wynika to bezpośrednio z nierówności

Wynika to bezpośrednio z nierówności

K

S

Ke

S

C

t

t)

r(T

t

A

t

Przedterminowe wykonanie

Przedterminowe wykonanie

amerykańskiej opcji sprzedaży

amerykańskiej opcji sprzedaży

(na

(na

instrument nie wypłacający

instrument nie wypłacający

dywidendy) może w pewnych

dywidendy) może w pewnych

warunkach okazać się rozwiązaniem

warunkach okazać się rozwiązaniem

optymalnym.

optymalnym.

Opcję taką należy wykonać, jeżeli tylko

Opcję taką należy wykonać, jeżeli tylko

jest ona w wystarczającym stopniu w

jest ona w wystarczającym stopniu w

cenie. Dokładniej, jeśli jest spełniona

cenie. Dokładniej, jeśli jest spełniona

następująca nierówność

następująca nierówność

)

(

t

T

r

t

Ke

S

K

Jeżeli instrument podstawowy wypłaca

Jeżeli instrument podstawowy wypłaca

dywidendę, to wcześniejsze wykonanie

dywidendę, to wcześniejsze wykonanie

opcji może okazać się korzystne

opcji może okazać się korzystne

zarówno w przypadku opcji kupna, jak i

zarówno w przypadku opcji kupna, jak i

opcji sprzedaży.

opcji sprzedaży.

Parytet kupna - sprzedaży

Parytet kupna - sprzedaży

Jeżeli znamy cenę C

Jeżeli znamy cenę C

t

t

europejskiej

europejskiej

opcji kupna, to korzystając z

opcji kupna, to korzystając z

parytetu kupna – sprzedaży

parytetu kupna – sprzedaży

(put-

(put-

call parity) możemy wyznaczyć

call parity) możemy wyznaczyć

cenę

cenę

P

P

t

t

europejskiej opcji

europejskiej opcji

sprzedaży.

sprzedaży.

Przykład 6

Przykład 6

Zbudujmy portfel składający się z kupionego

Zbudujmy portfel składający się z kupionego

instrumentu podstawowego, kupionej opcji

instrumentu podstawowego, kupionej opcji

sprzedaży i sprzedanej opcji kupna (na ten

sprzedaży i sprzedanej opcji kupna (na ten

sam termin wygaśnięcia T i na tę samą cenę

sam termin wygaśnięcia T i na tę samą cenę

wykonania K).

wykonania K).

Wartość w terminie T

S

T

K

S

T

> K

S

T

+ (K - S

T

) + 0 =

K

S

T

+ 0 - (S

T

- K ) = K

Niezależnie od przyszłej ceny instrumentu

Niezależnie od przyszłej ceny instrumentu

podstawowego wartość portfela w terminie T

podstawowego wartość portfela w terminie T

jest taka sama i wynosi K.

jest taka sama i wynosi K.

Tak skonstruowany portfel jest wolny od ryzyka

Tak skonstruowany portfel jest wolny od ryzyka

i przyniesie dochód proporcjonalny do (wolnej

i przyniesie dochód proporcjonalny do (wolnej

od ryzyka) stopy procentowej r.

od ryzyka) stopy procentowej r.

Zatem

Zatem

bieżąca wartość

bieżąca wartość

tego

tego

portfela

portfela

wynosi

wynosi

)

(

)

(

E

t

E

t

t

t

T

r

C

P

S

Ke

Mamy więc wzór:

Mamy więc wzór:

Parytet kupna-sprzedaży

Parytet kupna-sprzedaży

)

(

t

T

r

t

E

t

E

t

Ke

S

P

C

Parytet kupna-sprzedaży jest zachowany jedynie

Parytet kupna-sprzedaży jest zachowany jedynie

w przypadku opcji europejskich. Można określić

w przypadku opcji europejskich. Można określić

zależność między cenami amerykańskich opcji na

zależność między cenami amerykańskich opcji na

instrumenty nie wypłacające dywidend.

instrumenty nie wypłacające dywidend.

Przedterminowe wykonanie amerykańskich opcji

Przedterminowe wykonanie amerykańskich opcji

kupna na takie instrumenty nie jest

kupna na takie instrumenty nie jest

optymalne, dlatego ich cena nie powinna być

optymalne, dlatego ich cena nie powinna być

wyższa niż odpowiednich opcji europejskich, tzn.

wyższa niż odpowiednich opcji europejskich, tzn.

E

t

A

t

C

C

E

t

A

t

C

C

Przedterminowe wykonanie amerykańskich

Przedterminowe wykonanie amerykańskich

opcji sprzedaży może być korzystne

opcji sprzedaży może być korzystne

niezależnie od instrumentu podstawowego,

niezależnie od instrumentu podstawowego,

więc nie powinny one kosztować mniej niż

więc nie powinny one kosztować mniej niż

ich europejskie odpowiedniki. Dlatego

ich europejskie odpowiedniki. Dlatego

otrzymujemy

otrzymujemy

)

(

t

T

r

t

A

t

A

t

Ke

S

P

C

Możemy również pokazać

Możemy również pokazać

ograniczenie

ograniczenie

od dołu

od dołu

A

t

A

t

t

P

C

K

S

Prezentację przygotowali:

Prezentację przygotowali:

Bożena Michalak

Bożena Michalak

Bogusz Chudy

Bogusz Chudy

Krzysztof Sosnowski

Krzysztof Sosnowski

Dziękujemy za uwagę

Dziękujemy za uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

Wyszukiwarka

Podobne podstrony:

OPCJE NA AKCJE

Instrumenty zabezpieczajace przed ryzykiem w warunkach kryzysu ryzyko kursowe i opcje walutowe

opcje I - przykłady - tresc

OPCJE NA INDEKS WIG 20 id 33601 Nieznany

Opcje SolidWorks 2001Plus

Opcje strategiczne, notatki, testy, Zarządzanie, zarzadzanie - projekt

Opcje SolidWorks 2001

3 Opcje użytkownika

Wpisując cyfrę uruchomiliśmy opcję automatycznego numerowania

STERBHP 5 4 dodat oper opcje konfig

Opcje 2

Wyjaśnij opcję kupna, ściągi 2 rok ekonomia 1 sem

STERADMIN 5 3 opcje konfig

opcje I - zadania

mifid opcje 121207

Opcje lato tab 13 14 zapisy[1] Nieznany

opcje testu, OGRODNICTWO SGGW, ogrodnictwo zrównoważone

więcej podobnych podstron