Materiały pochodzą z Platformy

Edukacyjnej Portalu

www.szkolnictwo.pl

Wszelkie treści i zasoby edukacyjne publikowane na łamach Portalu www.szkolnictwo.pl mogą być wykorzystywane przez jego

Użytkowników

wyłącznie

w zakresie własnego użytku osobistego oraz do użytku w szkołach podczas zajęć dydaktycznych. Kopiowanie, wprowadzanie zmian,

przesyłanie,

publiczne

odtwarzanie

i wszelkie wykorzystywanie tych treści do celów komercyjnych jest niedozwolone. Plik można dowolnie modernizować na potrzeby

własne

oraz

do

wykorzystania

w szkołach podczas zajęć dydaktycznych.

Podstawy

przedsiębiorczości

Temat: Wydatki rodziny

Konsumpcja w mikroekonomii to zużywanie posiadanych dóbr w celu

bezpośredniego zaspokojenia ludzkich potrzeb, które wpływa na poziom

odnoszonej przez konsumenta użyteczności.

W makroekonomii konsumpcja to wydatki gospodarstw domowych na

zakup dóbr. W tym znaczeniu wyróżniamy konsumpcję autonomiczną i

dodatkową.

Konsumpcja autonomiczna jest niezależna od dochodów, stanowi ona

- oczywiście według subiektywnej oceny danego konsumenta - niezbędne

minimum, zapewniające egzystencję. Konsumpcja dodatkowa jest

natomiast uwarunkowana wysokością dochodów, oznacza wydatki na

dobra, które nie są niezbędne do życia.

Alternatywą dla konsumpcji dodatkowej jest oszczędzanie, czyli

przeznaczanie pieniędzy na konsumpcję w przyszłości.

Konsumpcja

Dochód bieżący (absolutny)- wg Johna Maynarda Keynesa konsumpcja

zależy proporcjonalnie od dochodu.

Dochód permanentny - koncepcja sformułowana przez Miltona

Friedmana, zgodnie z którą ludzie dążą do utrzymania względnie stałego

poziomu konsumpcji i nieznacznie reagują na krótkookresowe zmiany

dochodu. Podczas decyzji konsumpcyjnych kierują się natomiast

dochodem permanentnym, tj. przewidywanym przeciętnym dochodem w

trakcie trwania życia. Wahania dochodu przejściowego (tymczasowego)

są niwelowane m.in. przez pożyczki lub wzrost oszczędności.

Dochód relatywny - wg Jamesa Duesenberry'ego konsumpcja jednostki

zależy od wydatków konsumpcyjnych społeczności, do której należy.

Determinanty konsumpcji

Konsument w ekonomii to osoba nabywająca od przedsiębiorcy towar

lub usługę.

Nie istnieje uniwersalna prawna definicja konsumenta. W polskim prawie

pojęcie konsumenta zostało zdefiniowane w kodeksie cywilnym jako

"osoba fizyczna dokonująca czynności prawnej niezwiązanej

bezpośrednio z jej działalnością gospodarczą lub zawodową„

.

W tradycyjnej ekonomii przyjmuje się, że konsument jest, obok

producenta, podstawowym uczestnikiem gry rynkowej. Relacje między

oboma tymi podmiotami są istotą funkcjonowania rynku.

Konsumpcja

Prawa konsumentów zapisane są w kilku

ustawach uchwalonych przez Sejm RP i

kilkunastu rozporządzeniach Rady Ministrów, z

których najbardziej podstawowe znaczenie ma

Ustawa z dnia 15 grudnia 2000 r. o ochronie

konkurencji i konsumentów.

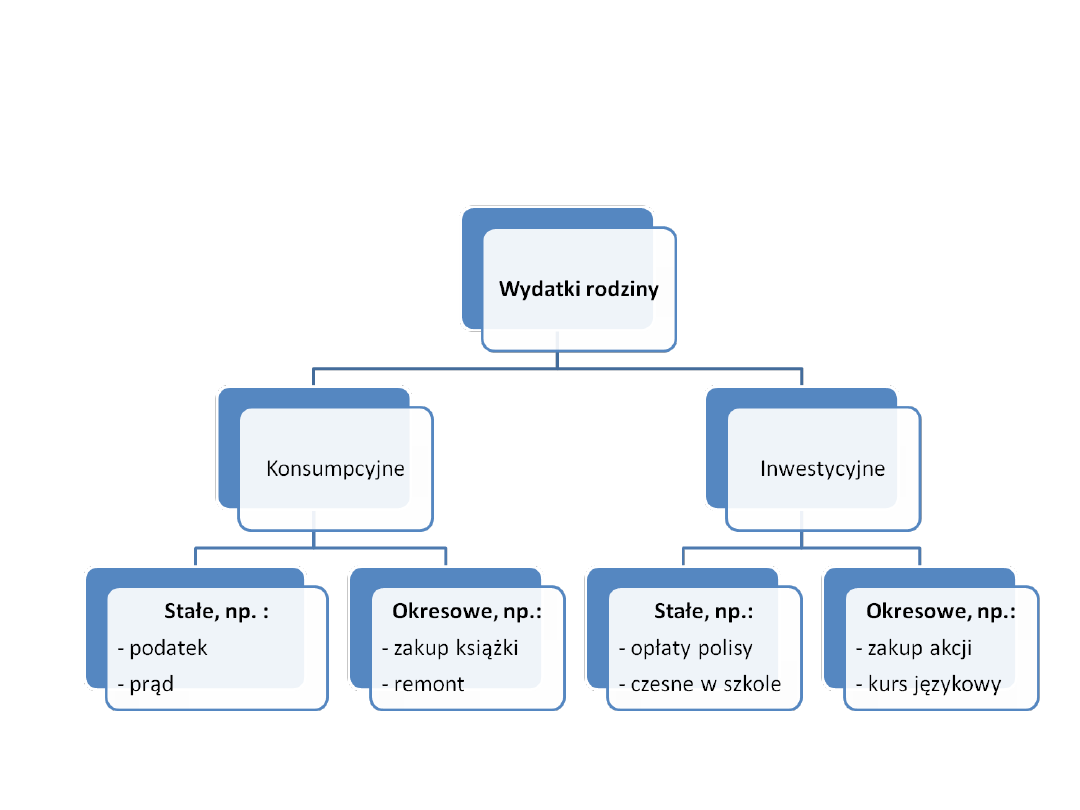

Wydatki rodziny

Wydatki konsumpcyjne związane są z bieżącymi potrzebami rodziny

(jedzenie, mieszkanie, ubrania, muzyka, itp.). Wydatki mogą

występować stale (np. czynsz) lub okresowo (np. zakup lodówki).

Wydatki rodziny

Zaspokajaniu potrzeb bieżących służą wydatki konsumpcyjne, potrzeb

przyszłych – wydatki inwestycyjne.

Wydatki konsumpcyjne pozwalają cieszyć się dobrami lub usługami

bezpośrednio po ich nabyciu.

Wydatki inwestycyjne umożliwiają czerpanie korzyści w przyszłości.

Decydując się na wydatki inwestycyjne, świadomie ograniczamy bieżącą

konsumpcję, aby w przyszłości cieszyć się większą możliwością

realizacją swoich potrzeb.

Szczególnym wydatkiem inwestycyjnym jest składka na ubezpieczenia

osobowe. Ubezpiecza się w nich życie, zdrowie i zdolność człowieka do

pracy. Specyficzną cechą ubezpieczeń osobowych jest to, że wypłata

świadczeń nie musi wiązać się z nieszczęśliwym wypadkiem.

Ubezpieczenia

Dzielenie się ryzykiem umożliwiają ubezpieczenia. Polegają one na

gromadzeniu funduszy przeznaczonych na wspieranie działań ludzkich w

różnych trudnych sytuacjach życiowych oraz wyrównanie strat i

zaspokajanie potrzeb wywołanych przez zdarzenia losowe.

Gromadzeniem funduszy ubezpieczeniowych, powstających ze składek

ubezpieczeniowych, zajmują się instytucje finansowe – zakłady

ubezpieczeń.

Składka ubezpieczeniowa musi być wyliczana w takiej wysokości, aby

wpływy od wszystkich ubezpieczonych starczyły na pokrycie

odszkodowań, kosztów działalności zakładów i na prowadzenie

działalności prewencyjnej (zapobiegającej zdarzeniom losowym).

Suma ubezpieczenia – wyrażona kwotą zapisaną na polisie górna

granica do jakiej zakład ubezpieczeń ponosi odpowiedzialność w

umowie ubezpieczenia mienia.

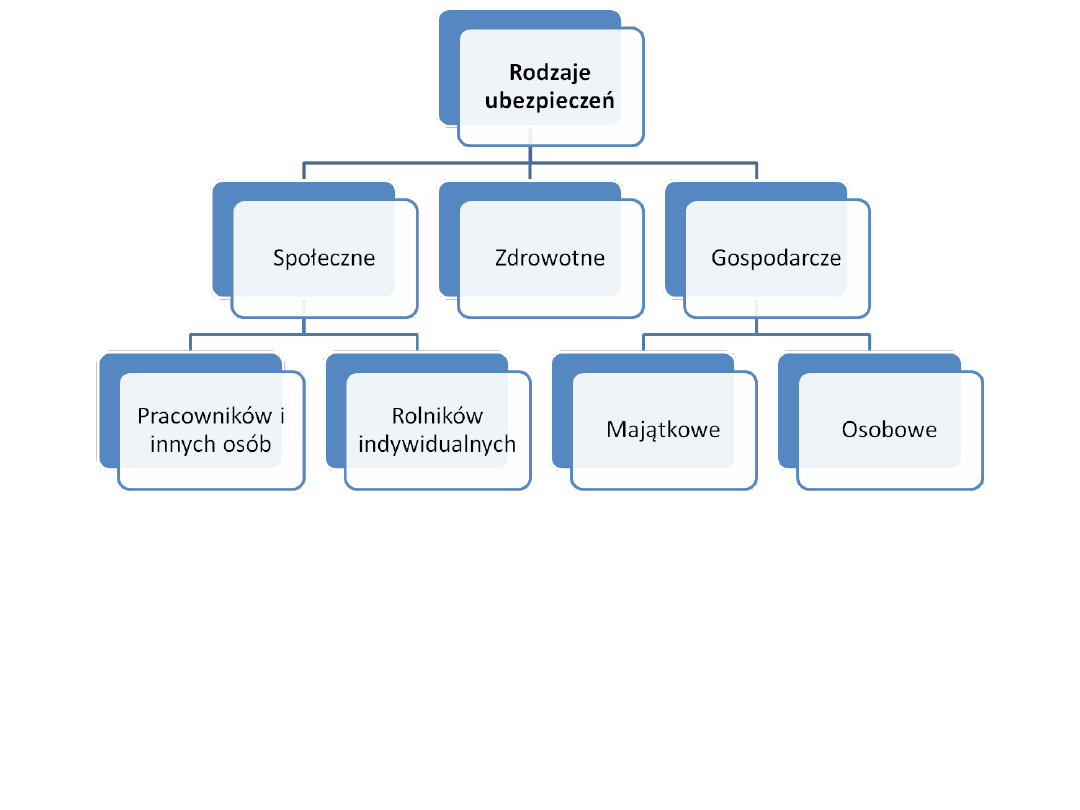

Ubezpieczenia

W Polsce ubezpieczenia dzielą się na: społeczne, zdrowotne oraz

gospodarcze.

Ubezpieczenia społeczne obejmują:

• ubezpieczenia emerytalne,

• ubezpieczenia rentowe,

• ubezpieczenia chorobowe,

• ubezpieczenia wypadkowe.

Ubezpieczenia

Ubezpieczenia zdrowotne obejmują świadczenia udzielane w razie

choroby lub urazu, ciąży, porodu i połogu, powszechnej akcji

zapobiegania chorobom oraz konieczności dokonania oceny stanu

zdrowia. Świadczenia te na terenie RP są powszechne i obowiązkowe

oraz gwarantowane przez państwo.

Ubezpieczenia gospodarcze dzieli się na osobowe i majątkowe.

Osobowe dotyczą życia, zdrowia i zdolności człowieka do pracy i dzielą

się na wypadkowe i ubezpieczenia na życie. W ubezpieczeniach na życie

zakład ubezpieczeń zobowiązuje się do świadczenia umówionej sumy

pieniężnej, renty lub innego świadczenia, w razie zajścia przewidzianego

w umowie wypadku w życiu osoby ubezpieczonej.

Ubezpieczenia

Ubezpieczenia wypadkowe dzieli się na ubezpieczenia od następstw

nieszczęśliwych wypadków (NW) i chorobowe (zdrowotne).

Ubezpieczenia NW dotyczą sytuacji, w których osoba ubezpieczenia

doznaje trwałego uszczerbku na zdrowiu, bądź następuje śmierć.

Ubezpieczenia zdrowotne dotyczą wielu zdarzeń losowych

związanych z chorobą: leczenia szpitalnego, ubezpieczenia ewentualnej

operacji lub ubezpieczenia medycznego w podróży.

Ubezpieczenia majątkowe, zwane też gospodarczymi, obejmują

ryzyko, na jakie przedmioty lub podmioty ubezpieczone mogą być

narażone. Obejmują one wszelkie dobra majątkowe: budynki,

urządzenia, materiały, towary, gotówkę, itp., czyli odnoszą się do

poszczególnych elementów mienia osoby ubezpieczonej, a także do

określonych wartości majątkowych, związanych z ubezpieczeniem od

odpowiedzialności cywilnej.

Ubezpieczenia

Według kodeksu cywilnego ubezpieczenia można podzielić na osobowe i

majątkowe.

Ubezpieczenia osobowe to ubezpieczenia zapewniające pokrycie

potrzeb finansowych wynikłych w skutek określonych zdarzeń w życiu

człowieka (choroba, kalectwo, dożycie określonego wieku lub śmierci).

W art. 829 kodeksu cywilnego ubezpieczenia osobowe dzieli się na

ubezpieczenia na życie - śmierci osoby ubezpieczonej lub dożycia przez

nią określonego wieku oraz ubezpieczenia następstw nieszczęśliwych

wypadków - uszkodzenia ciała, rozstroju zdrowia lub śmierci wskutek

nieszczęśliwego wypadku.

Ubezpieczenia majątkowe to ubezpieczenia dotyczące mienia albo

odpowiedzialności cywilnej według art. 821 kodeksu cywilnego. Mają

one na celu pokrywanie strat materialnych, w wyniku szkody. Podział

tych ubezpieczeń zależy od przedmiotu ubezpieczenia oraz rodzaju

ryzyka, przykładem takiego ubezpieczenia może być między innymi

ubezpieczenia morskie, budynków od ognia itp.

Ubezpieczenia

Firmy ubezpieczeniowe oprócz działalności bezpośrednio

ubezpieczeniowej prowadzą działalność reasekuracyjną. Reasekuracja

to umowa, na mocy której jeden ubezpieczyciel, zwany

reasekurowanym, odstępuje całość lub część ubezpieczonego ryzyka

wraz z odpowiednią częścią składek innemu ubezpieczycielowi,

zwanemu reasekuratorem.

Reasekurator zobowiązuje się do

zapłaty cedentowi odpowiedniej

części świadczeń lub odszkodowań

wypłacanych ubezpieczającym.

Reasekuracja polega zatem na

podziale dużych i niebezpiecznych

ryzyk przyjętych przez jednego

ubezpieczyciela między kilku lub

kilkunastu ubezpieczycieli.

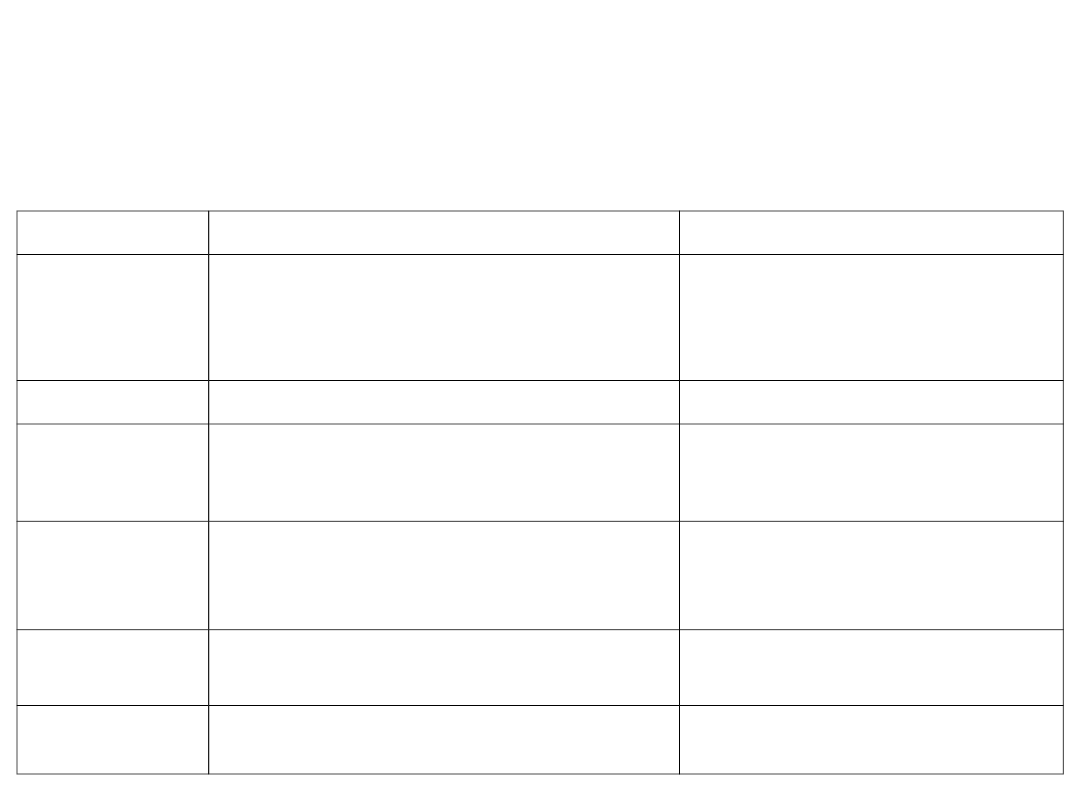

Wyraźnie można odróżnić umowę ubezpieczenia osobowego a

majątkowego ponieważ różnią się ona pod wieloma aspektami,

szczegółowe różnice przedstawia tabela.

Ubezpieczenia

Kryteria

Ubezpieczenie osobowe

Ubezpieczenie majątkowe

Przedmiot

Ryzyko osobowe, obejmujące życie,

zdrowie i zdolność do pracy

ubezpieczonego (dobra osobiste,

prawa majątkowe)

Ryzyko majątkowe,

obejmujące prawa i obowiązki

majątkowe osoby

ubezpieczonej

Podmiot

Osoby fizyczne

Osoby fizyczne i prawne

Szkoda

Ma charakter niewymierny w

pieniądzu i nie zawsze ma charakter

negatywny

Ma charakter wymierny w

pieniądzu i zawsze charakter

zdarzenia negatywnego

Suma

ubezpieczen

ia

Swobodnie ustalona przez strony

umowy

Ustalona na podstawie

wartości przedmiotu

ubezpieczenia

Charakter

świadczenia

Świadczenie

Odszkodowanie

Czas

Zazwyczaj długookresowe (powyżej

1 roku)

Wyłącznie krótkoterminowe

(do 1 roku)

Ubezpieczenia społeczne to system świadczeń zapewniający

pracownikom i ich rodzinom pomoc z publicznych funduszów

składkowych w razie choroby, niezdolności do pracy, starości i śmierci.

Ubezpieczenia społeczne ściśle związane są z pracowniczym,

spółdzielczym lub innym stosunkiem pracy. Zadaniem tych

ubezpieczeń jest ochrona zdrowia jak i zdolności do pracy osoby

ubezpieczonej.

Ubezpieczenia

Zarówno zakład pracy (pracodawca) a

także pracownik opłaca składkę za to

ubezpieczenie. W Polsce

ubezpieczeniami społecznymi zajmuje

się Zakład Ubezpieczeń

Społecznych oraz Kasa Ubezpieczeń

Społecznych.

Ubezpieczenia

Składka płacona na ubezpieczenia społeczne została podzielona na

cztery odrębne składki ubezpieczeniowe:

1.Składki na ubezpieczenia emerytalne, z których będą finansowane

wypłaty emerytur.

2.Składka na ubezpieczenia rentowe, zapewniające wypłaty rent z

tytułu niezdolności do pracy, rent rodzinnych, rent szkoleniowych,

zasiłków pogrzebowych, dodatków do rent rodzinnych dla sierot,

dodatków pielęgnacyjnych.

3.Składka na ubezpieczenia chorobowe, czyli na zasiłki chorobowe,

świadczenia rehabilitacyjne, zasiłki wyrównawcze, opiekuńcze,

macierzyńskie, porodowe.

4.Składka na ubezpieczenia wypadkowe.

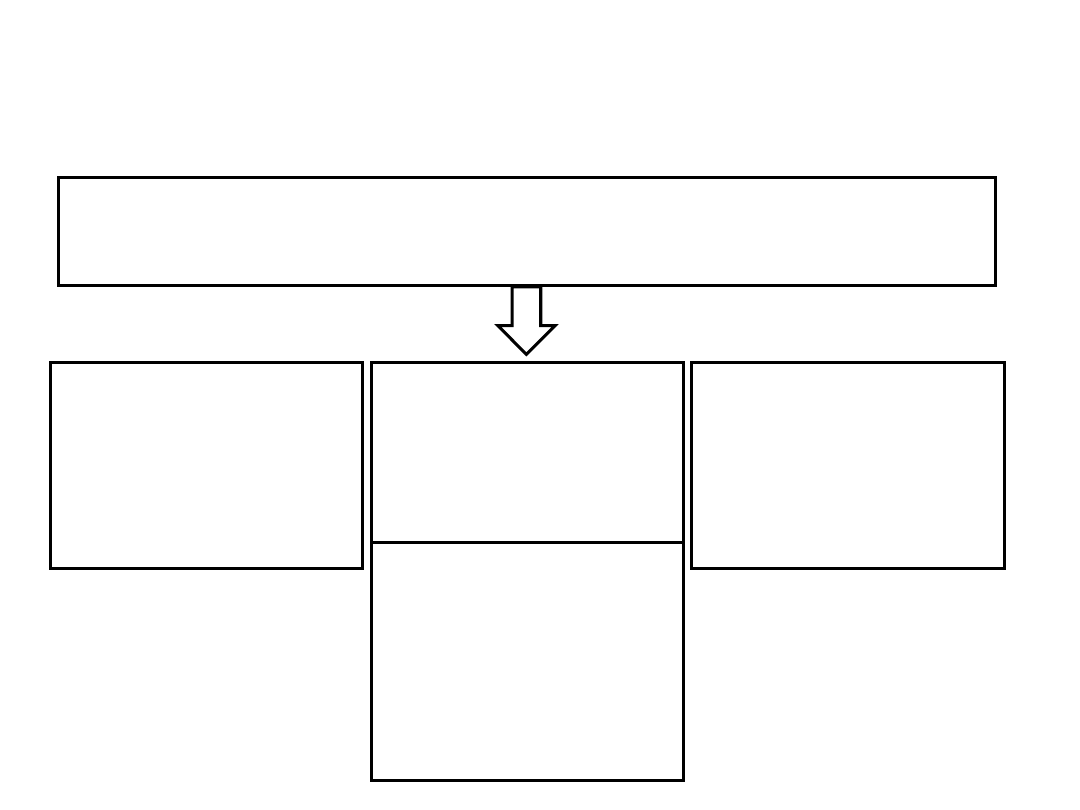

System emerytalno – rentowy

Podstawą systemu emerytalno – rentowego są trzy filary:

• system państwowy,

• system otwartych funduszy emerytalnych,

• dodatkowe dobrowolne ubezpieczenia.

1 FILAR

ZUS

2 FILAR

FUNDUSZE

EMERYTALNE

3 FILAR

DODATKOWE

OSZCZĘDNOŚCI

- obowiązkowy

- umowa pokoleniowa

-zarządzany przez

państwo

- indywidualne konta

- obowiązkowy

- kapitałowy,

zarządzany przez

prywatne instytucje,

ściśle kontrolowany

przez państwo

- indywidualne konta

- dobrowolny

- kapitałowy przez

prywatne instytucje

- indywidualne konta

Zasady działania drugiego filaru systemu emerytalnego

Składka

Odprowadzana z części płaconej przez pracownika na

ubezpieczenia emerytalne do otwartego funduszu emerytalnego

Fundusz

emerytalny

Zyski z inwestycji

powiększają kapitał

zgromadzony na

naszym rachunku

Depozytariusz

Bank lub Krajowy

Depozyt Papierów

Wartościowych

przechowuje aktywa

Zakład emerytalny

Wypłaca emeryturę

wykupioną za

skapitalizowane

składki z funduszu

emerytalnego

Powszechne

Towarzystwo

Emerytalne

Zarządza

funduszem,

inwestuje i pomnaża

składki

Odszkodowanie ubezpieczeniowe - to w ramach ubezpieczeń

gospodarczych (na zasadzie gwarancyjno-repartycyjnej)

odszkodowanie, którego obowiązek świadczenia spoczywa na

ubezpieczycielu. Podstawą wypłaty odszkodowania będzie umowa

ubezpieczenia określona w art. 805 kodeksu cywilnego zawarta

dobrowolnie.

Odszkodowanie ubezpieczeniowe z tytułu odpowiedzialności cywilnej

zobowiązanego, poza szkodą majątkową obejmuje także utracone

korzyści, a w szkodach na osobie może obejmować także

zadośćuczynienie za doznaną krzywdę.

Odszkodowanie ubezpieczeniowe

Szkoda uznawana jest za podstawową przesłankę odpowiedzialności.

Dlatego też, posługując się poglądami nauki prawa cywilnego

stwierdzić można, iż określenie to odnosi się do wszelkich

uszczerbków w dobrach lub interesach prawnie chronionych, których

poszkodowany doznał wbrew swej woli.

Zastrzeżenie takie zostało dodane, żeby odróżnić szkodę od uszczerbków,

które zostały spowodowane na mocy decyzji samego zainteresowanego

podmiotu. W takim przypadku szkodą nie będzie np. wyzbycie się rzeczy

lub jej zużycie przez uprawnionego.

Odszkodowanie ubezpieczeniowe

Rodzaje szkody

Na osobie:

• na dobrach osobistych - szkoda niemajątkowa, określana jako

krzywda. Takie rozróżnienie ma na celu wyeksponowanie faktu, iż

taka postać szkody dotyka dóbr niemajątkowych,

• na mieniu - szkoda majątkowa.

Na mieniu:

• rzeczywista strata,

• utracone korzyści.

W przypadku szkody majątkowej poszkodowany może domagać się

odszkodowania, zaś w przypadku szkody niemajątkowej (krzywdy) może

mu przysługiwać zadośćuczynienie.

Firma ubezpieczeniowa oferuje także inne atrakcyjne formy

ubezpieczenia majątku. Ciekawym przykładem jest ubezpieczenie

kosztów leczenia psów i kotów domowych. Ubezpieczeniem mogą

objęte być psy i koty w wieku od 6 miesięcy do 14 lat.

Pozostałe ubezpieczenia majątkowe to:

- Ubezpieczenia budynków i lokali mieszkalnych - nie związanych z

działalnością gospodarczą,

- Ubezpieczenie domów letniskowych oraz mienia ruchomego,

- Ubezpieczenie bagażu podróżnego,

- Ubezpieczenie sprzętu elektronicznego,

- Ubezpieczenie eksponatów wystawowych i targowych,

- Ubezpieczenie maszyn,

- Ubezpieczenie utraty zysku w następstwie uszkodzenia maszyn,

- Ubezpieczenia budowlano-montażowe, itp.

Dodatkowe ubezpieczenia majątkowe

Literatura:

1. Biernacka M., Korba J., Smutek Z.: Podstawy przedsiębiorczości.

Podręcznik do liceum ogólnokształcącego, liceum profilowanego

i technikum. Wyd. II. Operon, Gdynia 2009,

2. Gregorczyk S., Romanowska M., Sopińska A., Wachowiak P.:

Przedsiębiorczość bez tajemnic. Podręcznik do nauczania

podstaw przedsiębiorczości dla liceum

i technikum. WSiP 2009,

3. Komosa A.: Szkolny słownik ekonomiczny. Ekonomik 2002

4. http://pl.wikipedia.org

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

Wyszukiwarka

Podobne podstrony:

DOCHODY I WYDATKI RODZINY Zachowanie rodziny na rynku

rozdział 30 Wychowanie w rodzinie

30. Główne problemy współczesnej rodziny i formy jej wsparcia, Pytania do licencjata kolegium nauczy

D19221016 Rozporządzenie Rady Ministrów z dnia 30 listopada 1922 r w przedmiocie dodatków rodzinnyc

D19240451 Rozporządzenie Rady Ministrów z dnia 30 kwietnia 1924 r w przedmiocie podwyższenia niektó

Rodzinka pl odc 29 30 (14 09)

30 Struktury zaleznosci miedzy wskaznikami zrow rozw K Chmura

rysunek rodziny ppt

prezentacja soc rodziny

metodologia badan wydatkow i szacowanie budzetu rekomowego

30 Tydzień zwykły, 30 środa

01 Pomoc i wsparcie rodziny patologicznej polski system pomocy ofiarom przemocy w rodzinieid 2637 p

Pedagogika rodziny

Fizyka 0 wyklad organizacyjny Informatyka Wrzesien 30 2012

Przemoc w rodzinie

więcej podobnych podstron