ANALIZA WSKAŹNIKOWA JAKO ELEMENY

ANALIZY FINANSOWEJ

1.

PRZEDMIOT I ZAKRES ANALIZY FINANSOWEJ

2.

ANALIZA WSKAŹNIKOWA

ANALIZA FINANSOWA

ANALIZA FINANSOWA – badanie sytuacji finansowej przedsiębiorstwa

PODMIOTY

DLA KTÓRYCH ANALIZA

FINANSOWA JEST

ISTOTNA

CEL PRZEPROWADZANIA ANALIZY FINANSOWEJ

Kierownictwo firmy i kadra

zarządzająca

- kontrola przeprowadzonych działań

- korekta kierunków prowadzonej działalności

- planowanie działań inwestycyjnych

Właściciele firmy

- ocena pracy kierownictwa firmy

- podstawa decyzji personalnych

- dla akcjonariuszy podstawa podejmowania decyzji na rynku

kapitałowym

Podmioty rynku finansowego

oraz kooperanci

- ocena ryzyka inwestycyjnego w przypadku pozostawienia kapitału

do

dyspozycji firmy

- ocena ryzyka współpracy biznesowej

Konkurencja

- ocena siły finansowej w aspekcie działań konkurencyjnych

Pracownicy

- pewność zatrudnienia, możliwość podwyżek i innych bonusów

ANALIZA WSKAŹNIKOWA NARZĘDZIEM ANALIZY FINANSOWEJ

ANALIZA FINANSOWA

CZĘŚĆ OPISOWA

SPRAWOZDANIA FINANSOWE

ANALIZA SPRAWOZDAŃ

• osiągnięcia firmy

• uwarunkowania działalności

• analiza SWOT

• plany krótko i

długookresowe

• bilans firmy

• rachunek zysków i strat

• rachunek przepływów finansowych:

- z działalności operacyjnej

- z działalności inwestycyjnej

- z działalności finansowej

• analiza płynności finansowej

• analiza sprawności działania

• analiza zadłużenia

• analiza rentowności

• analiza rynku kapitałowego

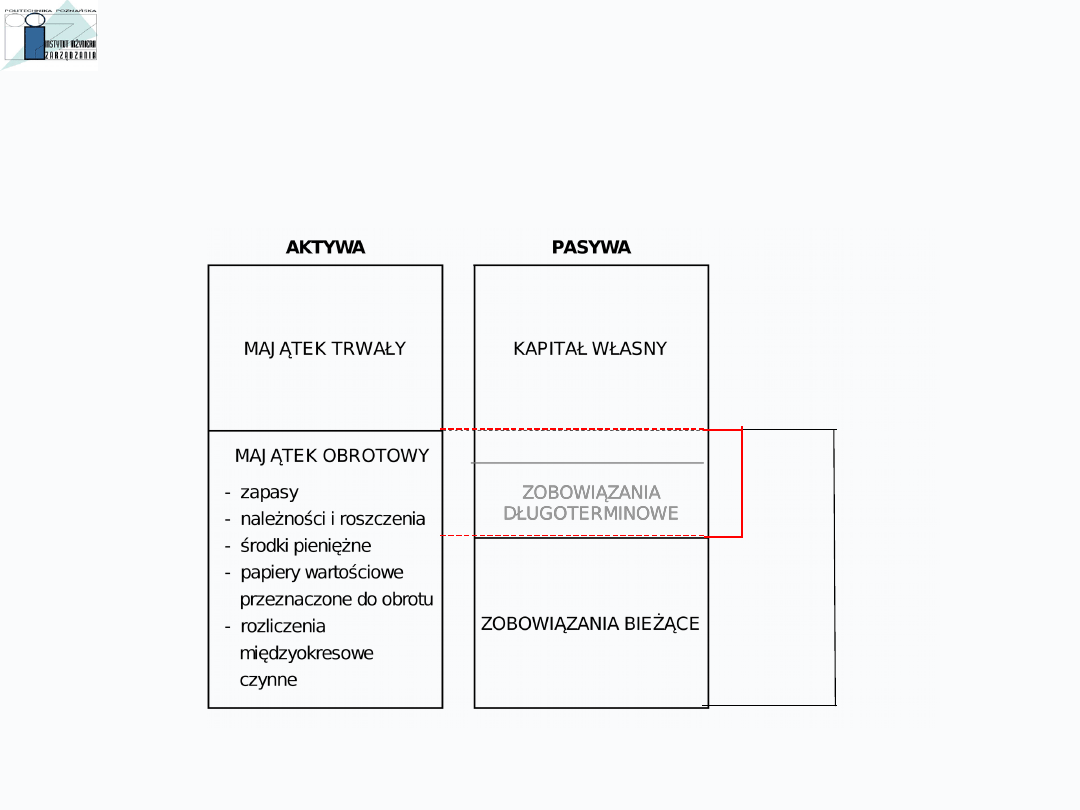

Wskaźniki płynności

1.

Stopa bieżąca płynności

2.

Stopa wysokiej płynności (wskaźnik szybki)

3.

Kapitał obrotowy netto (kapitał zaangażowany netto, kapitał

pracujący)

Stopa płynności bieżącej

=

aktywa bieżące

(1,2 – 2,0)

zobowiązania

bieżące

Stopa wysokiej płynności

=

aktywa bieżące – zapasy

(1,0 –

1,2)

zobowiązania

krótkoterminowe

Kapitał obrotowy

netto =

Aktywa bieżące – zobowiązania

krótkoterminowe

MIARA BEZWZGLĘDNA

UWAGA TAKŻE NA NADPŁYNNOŚĆ

KAPITAŁ OBROTOWY NETTO -

KON

KO

B

KO

N

Wskaźniki sprawności działania

1.

Wskaźnik obrotu zapasami

2.

Okres obrotu zapasami

3.

Wskaźnik obrotu zobowiązań

4.

Okres spłaty zobowiązań

5.

Wskaźnik obrotu należności

6.

Okres ściągania należności

7.

Wskaźnik obrotu aktywami

8.

Wskaźnik obrotu aktywami płynnymi

9.

Okres obrotu operacyjnego

10.

Okres obrotu gotówką

Wskaźniki sprawności działania

Wskaźnik obrotu

zapasami =

Koszt sprzedanych produktów, towarów i

materiałów

Zapasy (przeciętne)

Okres obrotu zapasami =

360

Wskaźnik obrotu zapasami

W RAZACH

W DNIACH

Wskaźnik obrotu

zobowiązaniami =

Koszt sprzedanych produktów, towarów i

materiałów

Zobowiązania (przeciętne)

Okres obrotu

zobowiązaniami =

360

Wskaźnik obrotu zobowiązaniami

W RAZACH

W DNIACH

Wskaźniki sprawności działania

Wskaźnik obrotu

należnościami =

Przychody ze sprzedaży

Należności (przeciętne)

Okres ściągania

należności =

360

=

Wskaźnik obrotu

zapasami

W RAZACH

W DNIACH

Wskaźnik obrotu

aktywami =

Przychody ogółem

Aktywa ogółem (przeciętne)

Wskaźnik obrotu aktywami

płynnymi =

Przychody ze sprzedaży

Należności i środki pieniężne (przeciętne)

Należności (przeciętne)

przeciętna dzienna

sprzedaż

(efektywności majątku)

(efektywności aktywów

bieżących)

Wskaźniki sprawności działania

Okres obrotu

operacyjnego

Okres obrotu

zapasami

Okres ściągania

należności

=

+

Okres obrotu

gotówką

Okres obrotu

zapasami

Okres ściągania

należności

Okres spłaty

zobowiązań

=

+

–

Po ilu dniach od dokonania

zakupów materiałów i towarów,

przetwarzanych i sprzedanych

klientowi firma otrzyma zapłatę

Okres obrotu operacyjnego

Okres obrotu zapasami

Okres ściągania należności

Cykl odroczenia

zobowiązań

Okres obrotu

gotówką

Wskaźniki zadłużenia

1.

Stopa zadłużenia aktywów (wskaźnik dług / aktywa

ogółem)

2.

Zadłużenie kapitału własnego (wskaźnik dług / kapitał

własny)

3.

Wskaźnik pokrycia odsetek

4.

Wskaźnik obsługi zadłużenia

Wskaźniki zadłużenia

Stopa zadłużenia

=

Zobowiązania ogółem

Aktywa ogółem

Zadłużenie kapitału

własnego =

Zobowiązania ogółem

Kapitał własny

Wskaźnik pokrycia

odsetek =

Zysk operacyjny

Odsetki

Wskaźnik obsługi

zadłużenia =

Zysk operacyjny

Rata kapitałowa +

odsetki

lub

Zysk operacyjny +

amortyzacja

Odsetki

Zysk operacyjny + amortyzacja

Rata kapitałowa + odsetki

lub

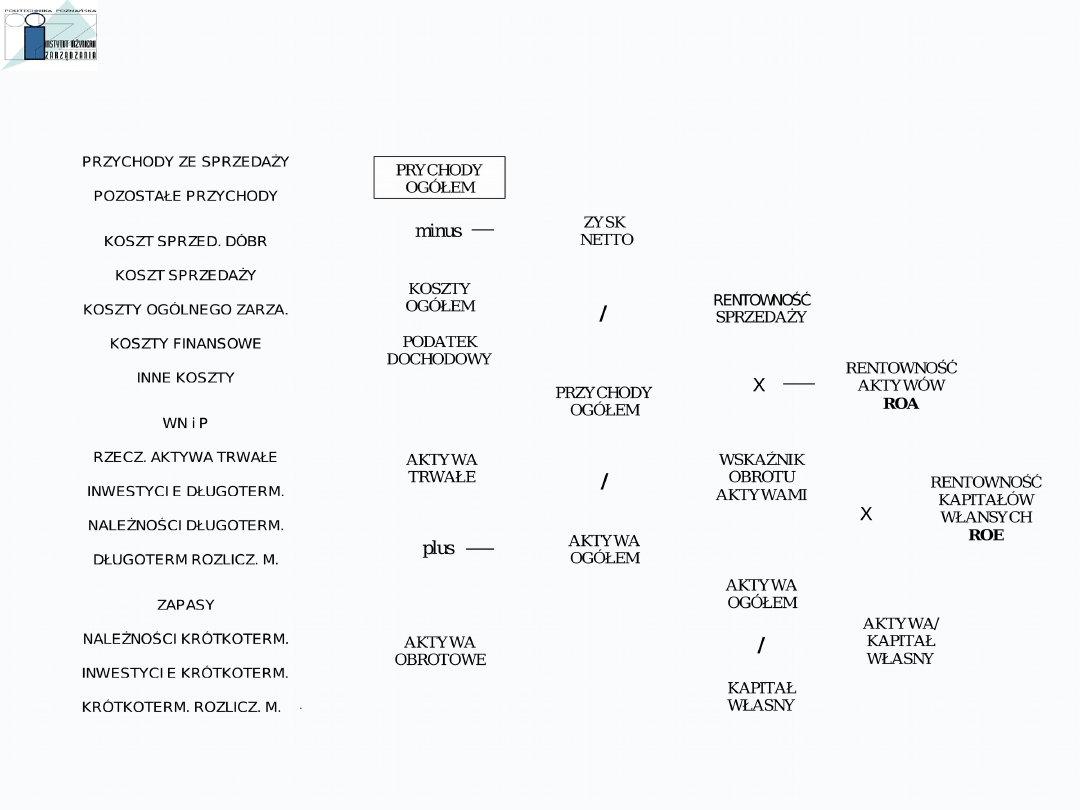

Wskaźniki rentowności

1.

Rentowność sprzedaży

2.

Rentowność aktywów (ROA – return of assets)

3.

Rentowność kapitału własnego (ROE – return of equity)

Wskaźniki rentowności

Rentowność sprzedaży

=

Zysk netto

Przychody ze sprzedaży (lub przychody

ogółem)

Rentowność aktywów - ROA

=

Zysk operacyjny (lub zysk

netto)

Aktywa ogółem (przeciętnie)

Rentowność kapitału własnego -

ROE =

Zysk netto

Kapitał własny (przeciętne)

lub

Zysk ze sprzedaży

Przychody ze

sprzedaży

Wskaźniki rynku kapitałowgo

1.

Zysk na akcję (EPS – Earning per Share )

2.

Wskaźnik dywidendy na akcję

3.

Wskaźnik ceny akcji do zysku na akcję (C/Z – cena/zysk, PE – Price/ Earning

Ratio

4.

Wskaźnik ceny akcji do sprzedaży na akcję (PSR – Price per Share)

5.

Wskaźnik udziału dywidendy w zysku (PR –Payout Ratio)

6.

Wartość księgowa na akcję (BVS – Book Value per Share)

7.

Cena rynkowa akcji do wartości księgowej na akcję (MBV – Market to Book

Value)

8.

Wskaźnik Q-Tobina

Wskaźniki rynku kapitałowego

Zysk na akcję - EPS

=

Zysk netto

Liczba akcji zwykłych

Dywidenda na akcję =

Wypłata dywidend ogółem

Liczba akcji zwykłych

Wskaźnik cena akcji /zysk na akcję-

P/E =

Cena akcji

Zysk na akcję

Wskaźnik cena akcji /sprzedaż na akcję-

PSR =

Cena rynkowa akcji

Przychód ze sprzedaży na jedną akcję

Wskaźniki rynku kapitałowego

Wskaźnik udziału dywidend w zysku - PR

=

Dywidenda na akcję

Zysk na akcję

Wartość księgowa na akcję - BVS =

Kapitał własny

Liczba akcji zwykłych

cena rynkowa akcji do wartości księgowej -

MBV =

Cena rynkowa akcji

Wartość księgowa na

akcję

Wskaźnik Q-Tobina

=

Cena rynkowa firmy

Koszt odtworzenia aktywów

< 1 –

kupujemy

akcje

> 1 –

budujemy

firmę od

podstaw

Zalety i wady analizy wskaźnikowej

ZALETY:

• Prostota

• Szybkość i taniość analizy

• Wskaźniki umożliwiają identyfikację krytycznych zjawiska

• Powszechność stosowania analizy wskaźnikowej umożliwia porównania pomiędzy firmami

• Analiza ta może być łączona z innymi metodami

• Najlepiej porównywać wskaźniki w układzie dynamicznym oraz branżowym

WADY:

• Analiza nie ukazuje przyczyn niekorzystnych zjawisk

• Istnieje niebezpieczeństwo złej interpretacji wskaźników

• Na wskaźniki mają wpływ decyzje inwestycyjne w danym momencie w w yniki mogą być

słabe

• Na wartość wskaźników mogą mieć wpływ w danym momencie jednorazowe zdarzenia np.

różnice

kursowe albo zyski bądź straty nadzwyczajne

• Pomijają aktywa pozabilansowe

• Brak uniwersalnych wzorców wskaźników

• Analizę wskaźnikową danej firmy trzeba odnieść do branży

• Przyjęte w firmie sposoby ewidencji determinują wielkości w sprawozdaniach (np.

amortyzacja, zużycie

materiałów, wyceny)

Zmodyfikowana piramida DuPonta

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

Wyszukiwarka

Podobne podstrony:

Finanse JST analiza wskaźnikowa

analiza wskaznikowa przeplywow pienieznych, sggw - finanse i rachunkowość, studia, 5 semestr, analiz

Cw Analiza finansowa bankow id Nieznany

Analiza wskaznikowa ćw 2 (2)

Analiza wskaźnikowa, Analiza finansowa

2 Analiza wskaźnikowa, FIR UE Katowice, SEMESTR V, Analiza finansowa, Analiza finansowa1, Analiza fi

Analiza wskaźnikowa sprawozdań finansowych

Analiza wskaznikowa ćw 2

Analiza wskaźnikowa sprawozdania finansowego Tom 2 Wskaźniki finansowe(1)

Analiza wskaźnikowa sprawozdań finansowych

Wskaźniki płynności finansowej, studia, Analiza ekon. przeds. rolniczych

analiza finansowa wskazniki, FINANSE I RACHUNKOWOŚĆ, Analiza finansowa

więcej podobnych podstron