Niniejsza darmowa publikacja zawiera jedynie fragment

pełnej wersji całej publikacji.

Aby przeczytać ten tytuł w pełnej wersji

.

Niniejsza publikacja może być kopiowana, oraz dowolnie

rozprowadzana tylko i wyłącznie w formie dostarczonej przez

NetPress Digital Sp. z o.o., operatora

nabyć niniejszy tytuł w pełnej wersji

jakiekolwiek zmiany w zawartości publikacji bez pisemnej zgody

NetPress oraz wydawcy niniejszej publikacji. Zabrania się jej

od-sprzedaży, zgodnie z

.

Pełna wersja niniejszej publikacji jest do nabycia w sklepie

e-booksweb.pl - Audiobooki, ksiązki audio,

.

! Wska niki finansowe t.2.indd 1

2009-03-02 19:26:48

Pełna oferta wydawnicza jest dostępna na stronie www.profinfo.pl

D. Wędzki

STRATEGIE PŁYNNOŚCI FINANSOWEJ

PRZEDSIĘBIORSTWA

Przepływy pieniężne a wartość dla właścicieli

pod red. G.K. Świderskiej

WZORCOWY PLAN KONT

z komentarzem do ustawy o rachunkowości

i Międzynarodowych Standardów Rachunkowości

B. Niedbała

CONTROLLING W PRZEDSIĘBIORSTWIE

ZARZĄDZANYM PRZEZ PROJEKTY

B. Nita

RACHUNKOWOŚĆ W ZARZĄDZANIU

STRATEGICZNYM PRZEDSIĘBIORSTWEM

pod red. E. Nowaka i B. Nity BUDŻETOWANIE W PRZEDSIĘBIORSTWIE

pod red. E. Nowaka

STRATEGICZNE ZARZĄDZANIE KOSZTAMI

M. Osikowicz

RACHUNKOWOŚĆ MAŁYCH FIRM WEDŁUG

WYMOGÓW FUNDUSZY UNIJNYCH

M. Marcinkowska

ROCZNY RAPORT Z DZIAŁAŃ I WYNIKÓW

PRZEDSIĘBIORSTWA

Nowe tendencje w sprawozdawczości biznesowej

E.R. Yescombe

PARTNERSTWO PUBLICZNO-PRYWATNE

E.R. Yescombe

PROJECT FINANCE

Wybrane elementy finansowania strukturalnego

A. Kister

ZARZĄDZANIE KOSZTAMI JAKOŚCI

Sposób na poprawę efektywności przedsiębiorstwa

K. Winiarska,

RACHUNKOWOŚĆ BUDŻETOWA

M. Kaczurak-Kozak

pod red. K. Winiarskiej

RACHUNKOWOŚĆ ZAAWANSOWANA

E. Walińska

MIĘDZYNARODOWE STANDARDY RACHUNKOWOŚCI

Ogólne zasady pomiaru i prezentacji pozycji bilansu

i rachunku wyników

M. Andrzejewski, K. Jonas,

ZASTOSOWANIE TECHNIK KOMPUTEROWYCH

P. Młodkowski

W RACHUNKOWOŚCI

Systemy dla małych i średnich przedsiębiorstw

W. Rogowski

RACHUNEK EFEKTYWNOŚCI INWESTYCJI

! Wska niki finansowe t.2.indd 2

2009-03-02 19:26:50

! Wska niki finansowe t.2.indd 3

2009-03-02 19:26:50

Projekt graficzny okładki i zdjęcie

Barbara Widłak

Redaktor

Wojciech Adamski

Korekta

Anna Maria Thor

Iwona Pisiewicz

Redaktor techniczny

Janina Burek

Skład i łamanie

Wojciech Prażuch

©

Copyright by Wolters Kluwer Polska Sp. z o.o. 2006, 2009

All rights reserved.

ISBN 978-83-7526-674-0

Wydanie II poprawione i rozszerzone

Wydane przez:

Wolters Kluwer Polska Sp. z o.o.

Redakcja Książek

01-231 Warszawa, ul. Płocka 5a

tel. (022) 535 80 00

31-156 Kraków, ul. Zacisze 7

tel. (012) 630 46 00

e-mail: ksiazki@wolterskluwer.pl

www.wolterskluwer.pl

Księgarnia internetowa: www.profinfo.pl

! Wska niki finansowe t.2.indd 4

2009-03-02 19:26:50

Dla Ani Ska

! Wska niki finansowe t.2.indd 5

2009-03-02 19:26:50

! Wska niki finansowe t.2.indd 6

2009-03-02 19:26:50

Spis treści

O autorze . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

Wstęp . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

Rozdział 1. Przesłanki i istota analizy wskaźnikowej sprawozdania

finansowego . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

Przedsiębiorstwo a potrzeby informacyjne jego interesariuszy . . . 15

Czynniki kształtujące sytuację finansową przedsiębiorstwa . . . . . 23

Informacja o sytuacji finansowej przedsiębiorstwa

a sprawozdanie finansowe . . . . . . . . . . . . . . . . . . . . . 32

Analiza wskaźnikowa jako narzędzie oceny sytuacji finansowej . . . 41

Istota i narzędzia analizy wskaźnikowej . . . . . . . . . . . . . . . . 49

Rozdział 2. Przegląd wskaźników finansowych, płynności finansowej

i wypłacalności długoterminowej oraz ich systemów . . . . . 102

Ocena ogólnych uwarunkowań sytuacji finansowej

przedsiębiorstwa . . . . . . . . . . . . . . . . . . . . . . . . . 102

Charakterystyka wskaźników i systemów wskaźników płynności

finansowej . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 105

Charakterystyka wskaźników i systemów wskaźników

wypłacalności długoterminowej . . . . . . . . . . . . . . . . . 197

Rozdział 3. Przegląd wskaźników finansowych sprawności

zarządzania i rentowności oraz ich systemów . . . . . . . . . 235

Charakterystyka wskaźników i systemów wskaźników

sprawności zarządzania . . . . . . . . . . . . . . . . . . . . . . 235

Charakterystyka wskaźników i systemów wskaźników

rentowności . . . . . . . . . . . . . . . . . . . . . . . . . . . . 354

Rozdział 4. Zasady oceny wskaźników finansowych . . . . . . . . . . . . . 423

Przesłanki oceny wskaźników finansowych i jej procedura . . . . 423

Sposoby porównywania wskaźników finansowych . . . . . . . . . 427

Metody tworzenia oceny syntetycznej . . . . . . . . . . . . . . . . 448

Literatura . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 475

! Wska niki finansowe t.2.indd 7

2009-03-02 19:26:50

! Wska niki finansowe t.2.indd 8

2009-03-02 19:26:50

O autorze

Dariusz Wędzki jest profesorem doktorem habilitowanym ekonomii. Pracuje

w Katedrze Rachunkowości Uniwersytetu Ekonomicznego w Krakowie oraz

w Wyższej Szkole Ubezpieczeń w Krakowie. Zajmuje się analizą finansową,

sprawozdawczością finansową, zarządzaniem finansami, rachunkowością za-

rządczą i controllingiem, matematycznymi i statystycznymi metodami w finan-

sach i rachunkowości, restrukturyzacją finansową oraz efektywnością systemów

gospodarczych.

Jest współautorem i autorem książek Zarządzanie płynnością finansową oraz

Strategie płynności finansowej. Jego książka Zarządzanie płynnością finansową

otrzymała Nagrodę Ministra Edukacji Narodowej. Za książkę Strategie płyn-

ności finansowej został nominowany do nagrody Beta za wybitne osiągnięcia

w dziedzinie zarządzania finansami. Z kolei pierwsza edycja książki Analiza

wskaźnikowa sprawozdania finansowego otrzymała nagrodę Beta w 2007 ro-

ku. Opublikował kilkadziesiąt artykułów w takich czasopismach, jak „Ra-

chunkowość”, „Zeszyty Teoretyczne Rachunkowości”, „Badania Operacyjne

i Decyzje”, „Ekonomista”. Członek European Accounting Association. Jest

ekspertem Narodowego Programu Foresight Polska 2020 Ministerstwa Nauki

i Szkolnictwa Wyższego.

Prowadził szkolenia dla takich firm, jak Kompania Piwowarska, Coca-Cola,

Polkomtel, Grupa Lafarge, Giełda Papierów Wartościowych w Warszawie

i wielu innych. Obecnie prowadzi szkolenia dla Instytutu Rozwoju Biznesu

z Warszawy oraz Archman z Krakowa. Jest doradcą zarządu Stoczni „Nauta”

SA. Był ekspertem firmy konsultingowej Restrukturyzacja Sp. z o.o. Obecnie

pracuje jako niezależny ekspert i konsultant. Jest inicjatorem oraz twórcą algo-

rytmów programu komputerowego Baza wskaźników finansowych i sprawozdań

finansowych „Analityk finansowy” firmy Wolters Kluwer Polska.

! Wska niki finansowe t.2.indd 9

2009-03-02 19:26:50

10

Analiza wskaźnikowa sprawozdania finansowego. Tom 2. Wskaźniki finansowe

Był doradcą ds. restrukturyzacji finansowej Stoczni Gdynia SA, członkiem

Rady Nadzorczej koncernu Krajowa Spółka Cukrowa SA oraz ekspertem

Ministerstwa Skarbu.

! Wska niki finansowe t.2.indd 10

2009-03-02 19:26:50

Wstęp

Dla finansisty znajomość sytuacji finansowej przedsiębiorstwa jest koniecznoś-

cią – bez niej nie sposób podjąć właściwej decyzji finansowej, na przykład: czy

obciąć koszty, czy raczej zwiększyć sprzedaż, czy zaciągnąć kredyt, czy zainwe-

stować gotówkę w akcje spółek z Giełdy Papierów Wartościowych, czy udzielić

kredytu handlowego kontrahentowi. Najważniejsze wydaje się zatem pytanie:

jaka właściwie jest sytuacja finansowa przedsiębiorstwa? Istotna okazuje się nie

tylko sytuacja w określonym obszarze, na przykład płynności finansowej, ale

również całego przedsiębiorstwa, ponieważ menedżerowie, zarząd, a zwłaszcza

właściciele, oczekują jednoznacznej opinii: „jest dobrze” lub „jest źle”.

Narzędziem poznania sytuacji finansowej przedsiębiorstwa jest analiza fi-

nansowa jego sprawozdania finansowego, czyli bilansu, rachunku zysków i strat

itd. Sprawozdanie finansowe, zgodnie z teorią rachunkowości, jest „wiernym

obrazem” sytuacji finansowej przedsiębiorstwa. Z różnych jednak powodów

zawartość sprawozdania nie wystarcza i konieczna okazuje się jego dalsza „ob-

róbka” właśnie za pomocą analizy finansowej. Zasadniczą jej częścią, słusznie

uważaną za najważniejszą, jest analiza wskaźnikowa. Analiza wskaźnikowa

dostarcza najważniejszych informacji o sytuacji finansowej. Cieszy się ona popu-

larnością wśród praktyków finansów i ekonomii, gdyż ma wiele zastosowań.

Analiza sprawozdań finansowych, obok rachunkowości finansowej, należy

do dziedziny finansów (w szerokim ujęciu) najczęściej omawianej w różnych

książkach. Można zatem odnieść wrażenie, że wszystko na ten temat zostało już

napisane. W niniejszej pracy poruszono jednak kwestie, które – jak się wydaje

– nie zostały w innych publikacjach dokładnie wyjaśnione. Skupiono się na

bardzo dokładanym omówieniu wyłącznie analizy wskaźnikowej sprawozdania

finansowego jako najważniejszej, najpopularniejszej i najszerzej stosowanej

analizy finansowej. Bardzo dokładnie scharakteryzowano poszczególne po-

zycje wszystkich sporządzanych przez przedsiębiorstwa w Polsce sprawozdań

! Wska niki finansowe t.2.indd 11

2009-03-02 19:26:51

12

Analiza wskaźnikowa sprawozdania finansowego. Tom 2. Wskaźniki finansowe

finansowych (tom I), które mogą służyć do oceny sytuacji finansowej. Obszer-

nie wyjaśniono sposób obliczania oraz interpretację wskaźników finansowych

zarówno w najprostszym, jak też w najdokładniejszym ujęciu, a także problemy

obliczeniowe i interpretacyjne, jakie mogą się pojawić. Skoncentrowano się

na najbardziej przydatnych, wiarygodnych i komunikatywnych wskaźnikach

finansowych, świadomie rezygnując z przedstawiania wskaźników powstałych

przez dzielenie pozycji sprawozdania na zasadzie „każdy z każdym” i zawiera-

jących jednozdaniową interpretację. W niespotykanym gdzie indziej zakresie

omówiono i rozwinięto systemy powiązanych ze sobą wskaźników finansowych

ułatwiających przyczynowo-skutkowe diagnozowanie problemów i testowanie

rozwiązań, w nich dostrzegając przyszłość analizy finansowej. Wiele uwagi

poświęcono metodom tworzenia jednoznacznej i wiarygodnej oceny sytuacji

finansowej na podstawie wskaźników, przeciwstawiając się powszechnej, acz

błędnej opinii, że „wskaźniki można różnie interpretować”.

W drugim wydaniu niniejszej książki poczyniono szereg uzupełnień i zmian

ułatwiających wykorzystanie prezentowanych treści. W zakresie merytorycz-

nym:

• uzupełniono wszystkie rodzaje sprawozdań o sprawozdania zgodnie z Mię-

dzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF),

• omówiono pełną zawartość informacji dodatkowej według polskiego prawa

bilansowego,

• uzupełniono wymogi prezentacyjne wynikające z Krajowych Standardów

Rachunkowości (KSR) nr 2, 3, 4 i 5 oraz nowelizacji ustawy o rachunkowości

(u.r.) począwszy od 2009 roku,

• uzupełniono wskaźniki finansowe o wskaźniki wykorzystujące sprawozdanie

według MSSF,

• uproszczono niektóre systemy wskaźników finansowych i usunięto wskaźniki

mniej przydatne,

• wskaźniki wykorzystujące sprawozdanie według MSSF zilustrowano przy-

kładami obliczeniowymi na danych rzeczywistych.

W zakresie prezentacji i wygody użytkowania niniejszej książki:

• w tomie I zebrano informacje o sprawozdaniach finansowych (w tym według

MSSF),

• poszerzono załączniki zawierające sprawozdania finansowe o wzorcowe

sprawozdania według MSSF,

• wskaźniki finansowe zapisano w odmienny niż poprzednio sposób, znacząco

ułatwiający ich zrozumienie i wykorzystanie w praktyce.

! Wska niki finansowe t.2.indd 12

2009-03-02 19:26:51

13

Wstęp

Autor będzie wdzięczny czytelnikom za wszelkie uwagi, komentarze

i wskazówki. Można je przekazywać na adres redakcji lub e-mail: wedzkid@

ae.krakow.pl.

Dariusz Wędzki

! Wska niki finansowe t.2.indd 13

2009-03-02 19:26:51

! Wska niki finansowe t.2.indd 14

2009-03-02 19:26:51

Rozdział 1

Przesłanki i istota

analizy wskaźnikowej

sprawozdania finansowego

Przedsiębiorstwo a potrzeby informacyjne jego interesariuszy

Prowadzenie działalności gospodarczej w gospodarce rynkowej należy do pod-

stawowych praw obywatelskich gwarantowanych w Polsce art. 20 Konstytucji

RP

1

. Historia ludzkości wskazuje, że prowadzenie tej działalności wspólnie,

czyli nie przez jedną, a wiele osób, jest łatwiejsze i daje wprost nieograniczone

możliwości i korzyści. Jedną z form wspólnego gospodarowania jest przedsię-

biorstwo.

Przedsiębiorstwo jest rodzajem organizacji, która wykorzystuje rozporzą-

dzalne zasoby rzeczowe, niematerialne i ludzkie do prowadzenia działalności

zgodnie z oczekiwaniami podmiotów z nią związanych. Takie rozumienie

przedsiębiorstwa jest oczywiście bardzo uproszczone, niemniej jednak określa

trzy zasadnicze jego uwarunkowania (Marcinkowska 2004, s. 19):

1) zasoby różnego rodzaju, które przedsiębiorstwo wykorzystuje do osiągnięcia

swoich celów,

2) cel, a właściwie wiele celów formułowanych przez podmioty wewnątrz

przedsiębiorstwa i w jego otoczeniu: osoby i grupy osób (instytucje), które

w jakiś sposób wpływają na funkcjonowanie przedsiębiorstwa (tak zwanych

interesariuszy),

3) wzajemne oddziaływania między przedsiębiorstwem i interesariuszami

w związku z prowadzoną działalnością.

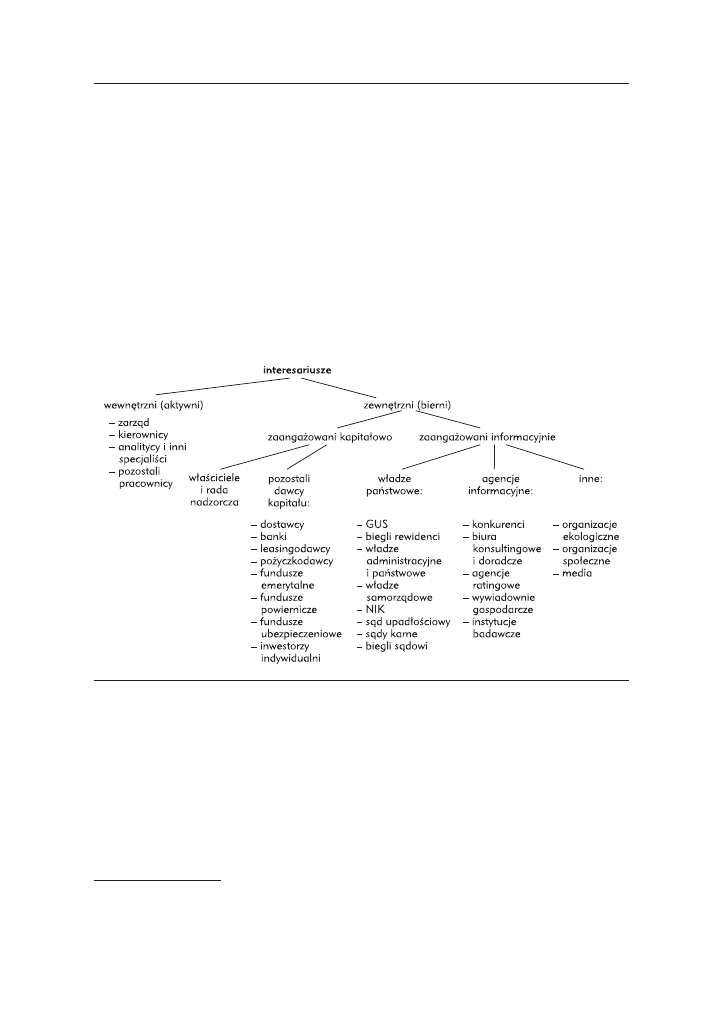

Liczba interesariuszy przedsiębiorstwa i ich zróżnicowanie są duże, co widać

na ilustracji 1.1. Podstawowy podział interesariuszy jest następujący (zob. Mar-

1

Ustawa z dnia 2 kwietnia 1997 r. – Konstytucja RP (Dz. U. Nr 78, poz. 483).

! Wska niki finansowe t.2.indd 15

2009-03-02 19:26:51

16

Analiza wskaźnikowa sprawozdania finansowego. Tom 2. Wskaźniki finansowe

cinkowska 2004, s. 19; założenia koncepcyjne Międzynarodowych Standardów

Sprawozdawczości Finansowej, art. 9

2

):

• interesariusze wewnętrzni, czyli tacy, którzy tworzą przedsiębiorstwo jako

jego władze i kadra; można ich nazwać aktywnymi, ponieważ w największym

stopniu wpływają na działalność przedsiębiorstwa,

• interesariusze zewnętrzni, czyli tacy, którzy znajdują się w otoczeniu przed-

siębiorstwa oraz wykonują dla niego różne świadczenia, a także odbierają

świadczenia, które z różnych powodów musi wykonywać dla nich przed-

siębiorstwo; można ich nazwać biernymi, ponieważ ich wpływ na działal-

ność przedsiębiorstwa – cykliczny lub jednorazowy – jest ściśle określony,

ponadto często efekt ich działania zasadniczo zależy od efektów działania

interesariuszy wewnętrznych.

Ilustracja 1.1. Klasyfikacja interesariuszy przedsiębiorstwa

Interesariuszy zewnętrznych można podzielić na zaangażowanych kapitało-

wo i zaangażowanych informacyjnie. Interesariusze zaangażowani kapitałowo

to podmioty, które na różne sposoby finansują działalność przedsiębiorstwa:

• właściciele i ich przedstawiciele – rady nadzorcze lub podobne organy

kontrolne, które w imieniu właściciela sprawują bieżącą kontrolę nad po-

czynaniami zarządu,

• pozostali dawcy różnych form kapitału.

2

Międzynarodowe Standardy Sprawozdawczości Finansowej, International Accounting

Standards Committee Foundation, London 2007.

! Wska niki finansowe t.2.indd 16

2009-03-02 19:26:51

17

1. Przesłanki i istota analizy wskaźnikowej sprawozdania finansowego

Interesariusze zaangażowani informacyjnie to podmioty, które potrzebują

informacji o przedsiębiorstwie po to, aby prowadzić własną działalność gospo-

darczą, kontrolować, administrować państwem itp. Interesariuszy tych można

podzielić na:

• władze państwowe obejmujące wszystkie podmioty, które posiadają prawo

do pobierania świadczeń od przedsiębiorstwa,

• agencje informacyjne skupiające podmioty, które potrzebują informacji do

prowadzenia własnej działalności gospodarczej, informacyjnej lub nauko-

wej,

• innych, kategoria ta obejmuje interesariuszy informujących o zdarzeniach,

w jakie zaangażowane jest przedsiębiorstwo, lub formułujących o nich

opinie.

Interesariusze przedstawieni na ilustracji 1.1 mają w stosunku do przedsię-

biorstwa pewne oczekiwania, które są wyrazem celów, jakimi się kierują. Cele te

zaś wypływają z ich indywidualnych i zbiorowych potrzeb. Ponieważ potrzeby te

mogą być, i często są, bardzo zróżnicowane, cele interesariuszy także są różne.

Potrzeby i cele poszczególnych interesariuszy mogą być do siebie podobne,

nieco odbiegać od siebie lub nawet pozostawać w sprzeczności. W tabeli 1.1

przedstawiono charakterystykę poszczególnych interesariuszy oraz ich celów

formułowanych w odniesieniu do przedsiębiorstwa.

Jak widać z tabeli 1.1, interesariuszy przedsiębiorstwa jest bardzo wielu,

a ich oczekiwań i potrzeb jeszcze więcej. Najogólniej ujmując, celem intere-

sariuszy jest maksymalizacja indywidualnej korzyści związanej z działalnością

przedsiębiorstwa. Najistotniejsze są korzyści interesariuszy wewnętrznych,

ponieważ jeśli oni nie zaspokoją swoich potrzeb, to nie zaspokoją ich także

pozostali interesariusze, łącznie z właścicielami. Świadczy o tym fakt, że jeśli

źle zarządzane przedsiębiorstwo upada, to wkłady kapitałowe właścicieli stają

się przedmiotem roszczeń wierzycieli.

Sposób postępowania interesariuszy wewnętrznych, a przez to i całego przed-

siębiorstwa, można porównać z żywym organizmem, który tak naprawdę kieruje

się kilkoma elementarnymi potrzebami. Przedstawiono je na ilustracji 1.2.

Podstawowym i pierwotnym celem przedsiębiorstwa jest działanie przynaj-

mniej na takim poziomie, by zaspokoić elementarne potrzeby interesariuszy

wewnętrznych (np. zapewnić minimalne wynagrodzenie, nawet wypłacane

z opóźnieniem). Ponieważ przedsiębiorstwo działa w zmieniającym się otocze-

niu, co pewien czas konieczne jest wskazanie źródeł potencjalnie zagrażających

jego istnieniu.

! Wska niki finansowe t.2.indd 17

2009-03-02 19:26:51

Niniejsza darmowa publikacja zawiera jedynie fragment

pełnej wersji całej publikacji.

Aby przeczytać ten tytuł w pełnej wersji

.

Niniejsza publikacja może być kopiowana, oraz dowolnie

rozprowadzana tylko i wyłącznie w formie dostarczonej przez

NetPress Digital Sp. z o.o., operatora

nabyć niniejszy tytuł w pełnej wersji

jakiekolwiek zmiany w zawartości publikacji bez pisemnej zgody

NetPress oraz wydawcy niniejszej publikacji. Zabrania się jej

od-sprzedaży, zgodnie z

.

Pełna wersja niniejszej publikacji jest do nabycia w sklepie

e-booksweb.pl - Audiobooki, ksiązki audio,

.

Wyszukiwarka

Podobne podstrony:

analiza wskanikowa sprawozdania finansowego 100, FINANSE I RACHUNKOWOŚĆ, Analiza finansowa

Analiza i porownanie sprawozdan finansowych

Analiza finansowa AZF, ANSF04, Analiza skonsolidowanych sprawozda˙ finansowych.

Analiza wstępna sprawozdań finansowych

Analiza wstępna sprawozdań finansowych

ansf04, Analiza skonsolidowanych sprawozda? finansowych.

Analiza wskaźnikowa sprawozdania finansowego Tom 1 Sprawozdanie finasowe(1)

Analiza wskaźnikowa sprawozdania finansowego Tom 2 Wskaźniki finansowe(1)

Analiza wskaźnikowa sprawozdania finansowego Tom 1 Sprawozdanie finasowe(1)

Analiza wskaźnikowa sprawozdań finansowych

analiza sciagi[1], Wstępna i wskaźnikowa analiza sprawozdań finansowych

Analiza wskaźnikowa sprawozdań finansowych

analiza finansowa, Analiza wskaźnikowa sprawozdań finansowych, A B C S

Analiza wskaźnikowa sprawozdań finansowych a

więcej podobnych podstron