Niniejsza darmowa publikacja zawiera jedynie fragment

pełnej wersji całej publikacji.

Aby przeczytać ten tytuł w pełnej wersji

.

Niniejsza publikacja może być kopiowana, oraz dowolnie

rozprowadzana tylko i wyłącznie w formie dostarczonej przez

NetPress Digital Sp. z o.o., operatora

nabyć niniejszy tytuł w pełnej wersji

jakiekolwiek zmiany w zawartości publikacji bez pisemnej zgody

NetPress oraz wydawcy niniejszej publikacji. Zabrania się jej

od-sprzedaży, zgodnie z

.

Pełna wersja niniejszej publikacji jest do nabycia w sklepie

e-booksweb.pl - Audiobooki, ksiązki audio,

.

Wska niki finansowe t.1.indd 1

2009-02-11 22:17:41

Pełna oferta wydawnicza jest dostępna na stronie www.profinfo.pl

D. Wędzki

STRATEGIEPŁYNNOŚCIFINANSOWEJ

PRZEDSIĘBIORSTWA

Przepływypieniężneawartośćdlawłaścicieli

pod red. G.K. Świderskiej

WZORCOWYPLANKONT

zkomentarzemdoustawyorachunkowości

iMiędzynarodowychStandardówRachunkowości

B. Niedbała

CONTROLLINGWPRZEDSIĘBIORSTWIE

ZARZĄDZANYMPRZEZPROJEKTY

B. Nita

RACHUNKOWOŚĆWZARZĄDZANIU

STRATEGICZNYMPRZEDSIĘBIORSTWEM

pod red. E. Nowaka i B. Nity BUDŻETOWANIEWPRZEDSIĘBIORSTWIE

pod red. E. Nowaka

STRATEGICZNEZARZĄDZANIEKOSZTAMI

M. Osikowicz

RACHUNKOWOŚĆMAŁYCHFIRMWEDŁUG

WYMOGÓWFUNDUSZYUNIJNYCH

M. Marcinkowska

ROCZNYRAPORTZDZIAŁAŃIWYNIKÓW

PRZEDSIĘBIORSTWA

Nowetendencjewsprawozdawczościbiznesowej

E.R. Yescombe

PARTNERSTWOPUBLICZNO-PRYWATNE

E.R. Yescombe

PROJECTFINANCE

Wybraneelementyfinansowaniastrukturalnego

A. Kister

ZARZĄDZANIEKOSZTAMIJAKOŚCI

Sposóbnapoprawęefektywnościprzedsiębiorstwa

K. Winiarska,

RACHUNKOWOŚĆBUDŻETOWA

M. Kaczurak-Kozak

pod red. K. Winiarskiej

RACHUNKOWOŚĆZAAWANSOWANA

E. Walińska

MIĘDZYNARODOWESTANDARDYRACHUNKOWOŚCI

Ogólnezasadypomiaruiprezentacjipozycjibilansu

irachunkuwyników

M. Andrzejewski, K. Jonas,

ZASTOSOWANIETECHNIKKOMPUTEROWYCH

P. Młodkowski

WRACHUNKOWOŚCI

Systemydlamałychiśrednichprzedsiębiorstw

W. Rogowski

RACHUNEKEFEKTYWNOŚCIINWESTYCJI

Wska niki finansowe t.1.indd 2

2009-02-11 22:17:41

Wska niki finansowe t.1.indd 3

2009-02-11 22:17:42

Projekt graficzny okładki i zdjęcie

Barbara Widłak

Redaktor

Wojciech Adamski

Korekta

Magdalena Urlich

Iwona Pisiewicz

Redaktor techniczny

Janina Burek

Skład i łamanie

Wojciech Prażuch

© Copyright by Wolters Kluwer Polska Sp. z o.o. 2006, 2009

All rights reserved.

ISBN 978-83-7526-669-6

Wydanie II poprawione i rozszerzone

Wydane przez:

Wolters Kluwer Polska Sp. z o.o.

Redakcja Książek

01-231 Warszawa, ul. Płocka 5a

tel. (022) 535 80 00

31-156 Kraków, ul. Zacisze 7

tel. (012) 630 46 00

e-mail: ksiazki@wolterskluwer.pl

www.wolterskluwer.pl

Księgarnia internetowa: www.profinfo.pl

Wska niki finansowe t.1.indd 4

2009-02-11 22:17:42

Spis treści

O autorze . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

Wstęp . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

Rozdział 1. Sprawozdanie finansowe i podobne źródła informacji

o sytuacji finansowej . . . . . . . . . . . . . . . . . . . . . . . . . 13

Ogólna charakterystyka sprawozdania finansowego według

polskiego prawa krajowego . . . . . . . . . . . . . . . . . . . . 13

Problemy aplikacji Międzynarodowych Standardów

Sprawozdawczości Finansowej . . . . . . . . . . . . . . . . . . . 36

Ramowe zasady budowy sprawozdania finansowego według

MSSF . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

Rozdział 2. Charakterystyka bilansu . . . . . . . . . . . . . . . . . . . . . . . 51

Wprowadzenie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

Jednostkowy bilans . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

Skonsolidowany bilans . . . . . . . . . . . . . . . . . . . . . . . . 104

Jednostkowy bilans według MSSF . . . . . . . . . . . . . . . . . . 111

Skonsolidowany bilans według MSSF . . . . . . . . . . . . . . . . 174

Rozdział 3. Rachunek zysków i strat . . . . . . . . . . . . . . . . . . . . . . 185

Wprowadzenie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 185

Jednostkowy rachunek zysków i strat . . . . . . . . . . . . . . . . 186

Skonsolidowany rachunek zysków i strat . . . . . . . . . . . . . . 210

Jednostkowy rachunek zysków i strat według MSSF . . . . . . . . 214

Skonsolidowany rachunek zysków i strat według MSSF . . . . . . 252

Rozdział 4. Zestawienie zmian w kapitale własnym . . . . . . . . . . . . . 255

Jednostkowe i skonsolidowane zestawienie zmian w kapitale

własnym . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 255

Wska niki finansowe t.1.indd 5

2009-02-11 22:17:42

6

Analiza wskaźnikowa sprawozdania finansowego. Tom 1. Sprawozdanie finansowe

Jednostkowe i skonsolidowane zestawienie zmian w kapitale

własnym według MSSF . . . . . . . . . . . . . . . . . . . . . . 262

Rozdział 5. Rachunek przepływów pieniężnych . . . . . . . . . . . . . . . . 267

Ogólna charakterystyka rachunku przepływów pieniężnych . . . 267

Jednostkowy i skonsolidowany rachunek przepływów pieniężnych 272

Jednostkowy i skonsolidowany rachunek przepływów pieniężnych

według MSSF . . . . . . . . . . . . . . . . . . . . . . . . . . . 287

Rozdział 6. Informacja dodatkowa . . . . . . . . . . . . . . . . . . . . . . . 309

Informacja dodatkowa do jednostkowego i skonsolidowanego

sprawozdania . . . . . . . . . . . . . . . . . . . . . . . . . . . 309

Informacja dodatkowa do jednostkowego i skonsolidowanego

sprawozdania według MSSF . . . . . . . . . . . . . . . . . . . 334

Informacja dodatkowa do skonsolidowanego sprawozdania

według MSSF . . . . . . . . . . . . . . . . . . . . . . . . . . . 387

Rozdział 7. Inne sprawozdania sporządzane przez przedsiębiorstwo

(w tym sprawozdanie śródroczne według MSSF)

oraz plan kont jako pozostałe źródła informacji . . . . . . . . 401

Załączniki . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 437

Literatura . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 521

Wska niki finansowe t.1.indd 6

2009-02-11 22:17:42

O autorze

Dariusz Wędzki jest profesorem doktorem habilitowanym ekonomii. Pracuje

w Katedrze Rachunkowości Uniwersytetu Ekonomicznego w Krakowie oraz

w Wyższej Szkole Ubezpieczeń w Krakowie. Zajmuje się analizą finansową,

sprawozdawczością finansową, zarządzaniem finansami, rachunkowością za-

rządczą i controllingiem, matematycznymi i statystycznymi metodami w finan-

sach i rachunkowości, restrukturyzacją finansową oraz efektywnością systemów

gospodarczych.

Jest współautorem i autorem książek Zarządzanie płynnością finansową oraz

Strategie płynności finansowej. Jego książka Zarządzanie płynnością finansową

otrzymała Nagrodę Ministra Edukacji Narodowej. Za książkę Strategie płyn-

ności finansowej został nominowany do nagrody Beta za wybitne osiągnięcia

w dziedzinie zarządzania finansami. Z kolei pierwsza edycja książki Analiza

wskaźnikowa sprawozdania finansowego otrzymała nagrodę Beta w 2007 ro-

ku. Opublikował kilkadziesiąt artykułów w takich czasopismach, jak „Ra-

chunkowość”, „Zeszyty Teoretyczne Rachunkowości”, „Badania Operacyjne

i Decyzje”, „Ekonomista”. Członek European Accounting Association. Jest

ekspertem Narodowego Programu Foresight Polska 2020 Ministerstwa Nauki

i Szkolnictwa Wyższego.

Prowadził szkolenia dla takich firm, jak Kompania Piwowarska, Coca-Cola,

Polkomtel, Grupa Lafarge, Giełda Papierów Wartościowych w Warszawie

i wielu innych. Obecnie prowadzi szkolenia dla Instytutu Rozwoju Biznesu

z Warszawy oraz Archman z Krakowa. Jest doradcą zarządu Stoczni „Nauta”

SA. Był ekspertem firmy konsultingowej Restrukturyzacja Sp. z o.o. Obecnie

pracuje jako niezależny ekspert i konsultant. Jest inicjatorem oraz twórcą algo-

rytmów programu komputerowego Baza wskaźników finansowych i sprawozdań

finansowych „Analityk finansowy” firmy Wolters Kluwer Polska.

Wska niki finansowe t.1.indd 7

2009-02-11 22:17:42

8

Analiza wskaźnikowa sprawozdania finansowego. Tom 1. Sprawozdanie finansowe

Był doradcą ds. restrukturyzacji finansowej Stoczni Gdynia SA, członkiem

Rady Nadzorczej koncernu Krajowa Spółka Cukrowa SA oraz ekspertem

Ministerstwa Skarbu.

Wska niki finansowe t.1.indd 8

2009-02-11 22:17:42

Wstęp

Dla finansisty znajomość sytuacji finansowej przedsiębiorstwa jest koniecznoś-

cią – bez niej nie sposób podjąć właściwej decyzji finansowej, na przykład: czy

obciąć koszty, czy raczej zwiększyć sprzedaż, czy zaciągnąć kredyt, czy zainwe-

stować gotówkę w akcje spółek z Giełdy Papierów Wartościowych, czy udzielić

kredytu handlowego kontrahentowi. Najważniejsze wydaje się zatem pytanie:

jaka właściwie jest sytuacja finansowa przedsiębiorstwa? Istotna okazuje się

nie tylko sytuacja w określonym obszarze, na przykład płynności finansowej,

ale również stan całego przedsiębiorstwa, ponieważ menedżerowie, zarząd,

a zwłaszcza właściciele, oczekują jednoznacznej opinii: „jest dobrze” lub „jest

źle”.

Narzędziem poznania sytuacji finansowej przedsiębiorstwa jest analiza fi-

nansowa jego sprawozdania finansowego, czyli bilansu, rachunku zysków i strat

itd. Sprawozdanie finansowe, zgodnie z teorią rachunkowości, jest „wiernym

obrazem” sytuacji finansowej przedsiębiorstwa. Z różnych jednak powodów

zawartość sprawozdania nie wystarcza i konieczna okazuje się jego dalsza „ob-

róbka” właśnie za pomocą analizy finansowej. Zasadniczą jej częścią, słusznie

uważaną za najważniejszą, jest analiza wskaźnikowa. Analiza wskaźnikowa

dostarcza najważniejszych informacji o sytuacji finansowej. Cieszy się ona popu-

larnością wśród praktyków finansów i ekonomii, gdyż ma wiele zastosowań.

Analiza sprawozdań finansowych, obok rachunkowości finansowej, należy

do dziedziny finansów (w szerokim ujęciu) najczęściej omawianej w różnych

książkach. Można zatem odnieść wrażenie, że wszystko na ten temat zostało już

napisane. W niniejszej pracy poruszono jednak kwestie, które – jak się wydaje

– nie zostały w innych publikacjach dokładnie wyjaśnione. Skupiono się na

bardzo dokładanym omówieniu wyłącznie analizy wskaźnikowej sprawozdania

finansowego jako najważniejszej, najpopularniejszej i najszerzej stosowanej

analizy finansowej. Bardzo dokładnie scharakteryzowano poszczególne po-

Wska niki finansowe t.1.indd 9

2009-02-11 22:17:42

10

Analiza wskaźnikowa sprawozdania finansowego. Tom 1. Sprawozdanie finansowe

zycje wszystkich sporządzanych przez przedsiębiorstwa w Polsce sprawozdań

finansowych, które mogą służyć do oceny sytuacji finansowej. Obszernie

wyjaśniono sposób obliczania oraz interpretację wskaźników finansowych

zarówno w najprostszym, jak i w najdokładniejszym ujęciu, a także problemy

obliczeniowe i interpretacyjne, jakie mogą się pojawić. Skoncentrowano się

na najbardziej przydatnych, wiarygodnych i komunikatywnych wskaźnikach

finansowych, świadomie rezygnując z przedstawiania wskaźników powstałych

przez dzielenie pozycji sprawozdania na zasadzie „każdy z każdym” i zawiera-

jących jednozdaniową interpretację. W niespotykanym gdzie indziej zakresie

omówiono i rozwinięto systemy powiązanych ze sobą wskaźników finansowych

ułatwiających przyczynowo-skutkowe diagnozowanie problemów i testowanie

rozwiązań, w nich dostrzegając przyszłość analizy finansowej. Wiele uwagi

poświęcono metodom tworzenia jednoznacznej i wiarygodnej oceny sytuacji

finansowej na podstawie wskaźników, przeciwstawiając się powszechnej, acz

błędnej opinii, że „wskaźniki można różnie interpretować”.

W drugim wydaniu niniejszej książki poczyniono szereg uzupełnień i zmian

ułatwiających wykorzystanie prezentowanych treści. W zakresie merytorycz-

nym:

• uzupełniono wszystkie rodzaje sprawozdań o sprawozdania zgodne z Mię-

dzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF),

• omówiono pełną zawartość informacji dodatkowej według polskiego prawa

bilansowego,

• uzupełniono wymogi prezentacyjne wynikające z Krajowych Standardów

Rachunkowości (KSR) nr 2, 3, 4 i 5 oraz nowelizacji ustawy o rachunkowości

(u.r.) począwszy od 2009 roku,

• uzupełniono wskaźniki finansowe o wskaźniki wykorzystujące sprawozdanie

według MSSF,

• uproszczono niektóre systemy wskaźników finansowych i usunięto wskaźniki

mniej przydatne,

• wskaźniki wykorzystujące sprawozdanie według MSSF zilustrowano przy-

kładami obliczeniowymi na danych rzeczywistych.

W zakresie prezentacji i wygody użytkowania niniejszej książki:

• w tomie I zebrano informacje o sprawozdaniach finansowych (w tym według

MSSF),

• poszerzono załączniki zawierające sprawozdania finansowe o wzorcowe

sprawozdania według MSSF,

• wskaźniki finansowe zapisano w odmienny niż poprzednio sposób, znacznie

ułatwiający ich zrozumienie i wykorzystanie w praktyce.

Wska niki finansowe t.1.indd 10

2009-02-11 22:17:42

11

Wstęp

Autor będzie wdzięczny czytelnikom za wszelkie uwagi, komentarze

i wskazówki. Można je przekazywać na adres redakcji lub e-mail: wedzkid@

ae.krakow.pl.

Dariusz Wędzki

Wska niki finansowe t.1.indd 11

2009-02-11 22:17:42

Wska niki finansowe t.1.indd 12

2009-02-11 22:17:42

Rozdział 1

Sprawozdanie finansowe

i podobne źródła informacji

o sytuacji finansowej

Ogólna charakterystyka sprawozdania finansowego

według polskiego prawa krajowego

Sprawozdanie finansowe w formie określonej przez prawo bilansowe nie jest

jedynym sprawozdaniem o sytuacji finansowej. Inne sprawozdania to:

• sprawozdanie dla Głównego Urzędu Statystycznego sporządzane kwartal-

nie lub półrocznie – oznaczone symbolem F01, oraz rocznie – oznaczone

symbolem F02; sporządza się je na potrzeby statystyki państwowej, a w kon-

sekwencji zarządzania państwem; forma tego sprawozdania wynika z okreś-

lonych przepisów prawa;

• raporty okresowe sporządzane przez wszystkie spółki akcyjne notowane

na wszystkich rodzajach parkietu Giełdy Papierów Wartościowych (GPW)

w Warszawie; są to raporty: kwartalne – oznaczone symbolem SA-QS, pół-

roczne – oznaczone symbolem SA-PS, oraz roczne – oznaczone symbolem

SA-RS; raporty okresowe sporządzane są w celach kontrolnych dla Komisji

Nadzoru Finansowego oraz dla inwestorów giełdowych; forma tych rapor-

tów wynika z odpowiednich przepisów prawa.

Ze względu na syntetyczny charakter pozycji sprawozdania finansowego

niektóre informacje nie są dostępne, gdyż ujmowane są wspólnie z innymi,

mniej istotnymi dla użytkownika. Podstawowym sposobem uzyskania szczegó-

łowej informacji jest wykorzystanie ewidencji księgowej w formie tak zwanego

planu kont. Plan kont jest zestawem powiązanych ze sobą kont księgowych

umożliwiającym ewidencję każdego rodzaju transakcji i zdarzeń gospodarczych,

jakie mają miejsce podczas prowadzenia działalności gospodarczej. Plan kont

nie jest ściśle sankcjonowany przez prawo, niemniej jednak większość planów

kont proponowanych przez autorów, jak też stosowanych w praktyce przez

Wska niki finansowe t.1.indd 13

2009-02-11 22:17:42

14

Analiza wskaźnikowa sprawozdania finansowego. Tom 1. Sprawozdanie finansowe

przedsiębiorstwa, opiera się na „Wzorcowym wykazie kont z wyjaśnieniami

i wykazem typowych operacji gospodarczych” zalecanym przez Zarząd Główny

Stowarzyszenia Księgowych w Polsce.

Obowiązek sporządzania sprawozdania finansowego mają w Polsce przed-

siębiorstwa podlegające ustawie z dnia 29 września 1994 r.

1

o rachunkowości

(dalej jako u.r.).

Ustawa ta została znowelizowana ustawą o zmianie ustawy z dnia 23 stycznia

2008 r. Jej przepisy będą obowiązywać od 1 stycznia 2009 r.

2

Należy zwrócić

uwagę, że wymogi nowelizacji zostaną uwzględnione najwcześniej w raportach

kwartalnych spółek giełdowych podlegających u.r. (ale nie w raportach opiera-

jących się na Międzynarodowych Standardach Sprawozdawczości Finansowej

– dalej: MSSF) oraz sprawozdaniach F01 sporządzanych dla Głównego Urzędu

Statystycznego, najpóźniej zaś w sprawozdaniach rocznych spółek podlegają-

cych w pierwszej kolejności u.r., czyli sprawozdaniach za 2009 r. Uwzględnia-

jąc termin sporządzania sprawozdania i jego publikowania pierwsze roczne

sprawozdanie oparte na nowelizacji u.r. zostanie upublicznione najwcześniej

w połowie 2010 r. Kwestie powyższe są dokładnie omówione w dalszych roz-

działach tomu I niniejszej publikacji.

Zgodnie z art. 2 ust. 1 i 2, ustawie podlegają przedsiębiorstwa mające sie-

dzibę lub miejsce sprawowania zarządu na terenie Polski, takie jak:

• spółki handlowe (osobowe i kapitałowe, w tym w organizacji);

• osoby fizyczne, spółki cywilne osób fizycznych, spółki jawne osób fizycznych

oraz spółki partnerskie, jeśli ich przychody netto ze sprzedaży towarów,

produktów i operacji finansowych za poprzedni rok obrotowy wyniosły co

najmniej równowartość 800 000 euro w walucie polskiej; w wypadku spó-

łek, które nie spełniają tego warunku, przepisy u.r. mogą być stosowane od

początku następnego roku obrotowego;

• zagraniczne osoby prawne, zagraniczne osoby fizyczne jednostek nieposia-

dających osobowości prawnej oraz zagraniczne osoby fizyczne prowadzące

na terytorium Polski działalność osobiście, przez osobę upoważnioną, przy

pomocy pracowników, bez względu na wielkość przychodów.

Jeśli na mocy innych przepisów, o których mowa w dalszej części, przedsię-

biorstwo sporządza sprawozdanie zgodnie z MSSF, to przepisy u.r. i przepisy wy-

konawcze stosowane są w zakresie nieuregulowanym przez ustawę (art. 2 ust. 3).

Użytkowników sprawozdania finansowego i podobnych sprawozdań inte-

resują cztery kwestie:

1

Ustawa z dnia 29 września 1994 r. o rachunkowości, tekst jedn. Dz. U. z 2002 r. Nr 76, poz.

694 z późn. zm.

2

Ustawa z dnia 23 stycznia 2008 r. o zmianie ustawy o rachunkowości, Dz. U. Nr 63, poz. 393.

Wska niki finansowe t.1.indd 14

2009-02-11 22:17:42

15

1. Sprawozdanie finansowe i podobne źródła informacji o sytuacji finansowej

1) Kto sporządza jakiego typu sprawozdania?

2) Gdzie sprawozdania te są dostępne?

3) Kiedy sprawozdania są dostępne dla użytkownika?

4) Co znaczą poszczególne pozycje sprawozdań?

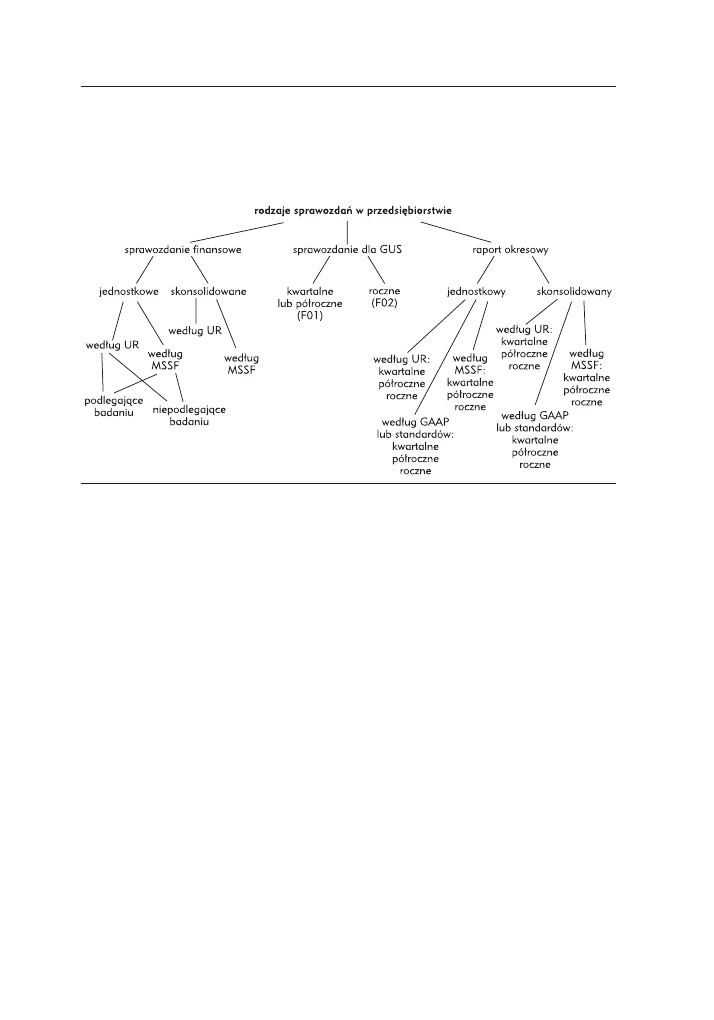

Ilustracja 1.1. Zestawienie rodzajów sprawozdań finansowych i podmiotów sporządzających

te sprawozdania

Na ilustracji 1.1 przedstawiono wszystkie rodzaje sprawozdań. Sprawozda-

nie finansowe obejmuje co najwyżej następujące sprawozdania cząstkowe:

• bilans, który jest zestawieniem wzajemnie równoważących się składników

majątku oraz źródeł ich finansowania,

• rachunek zysków i strat, który pokazuje, jaki jest wynik działalności przed-

siębiorstwa w danym okresie,

• zestawienie zmian w kapitale własnym, które stanowi zestawienie operacji

zwiększających i zmniejszających kapitały właścicieli,

• rachunek przepływów pieniężnych, który jest zestawieniem źródeł wpływów

gotówkowych oraz sposobów ich wydatkowania,

• informację dodatkową, która stanowi wyjaśnienie pozycji ujętych w powyż-

szych sprawozdaniach i nigdzie indziej nieuwzględnionych.

Sprawozdanie finansowe sporządzone na podstawie zasad rachunkowości

wygląda inaczej, jeśli dotyczy pojedynczego przedsiębiorstwa, a inaczej, gdy

odnosi się do grupy powiązanych ze sobą kapitałowo przedsiębiorstw, czyli hol-

dingu. Sprawozdanie finansowe pojedynczego przedsiębiorstwa nazywane jest

jednostkowym sprawozdaniem finansowym lub po prostu sprawozdaniem finan-

sowym, łączne zaś sprawozdanie holdingu – sprawozdaniem skonsolidowanym.

Wska niki finansowe t.1.indd 15

2009-02-11 22:17:43

Niniejsza darmowa publikacja zawiera jedynie fragment

pełnej wersji całej publikacji.

Aby przeczytać ten tytuł w pełnej wersji

.

Niniejsza publikacja może być kopiowana, oraz dowolnie

rozprowadzana tylko i wyłącznie w formie dostarczonej przez

NetPress Digital Sp. z o.o., operatora

nabyć niniejszy tytuł w pełnej wersji

jakiekolwiek zmiany w zawartości publikacji bez pisemnej zgody

NetPress oraz wydawcy niniejszej publikacji. Zabrania się jej

od-sprzedaży, zgodnie z

.

Pełna wersja niniejszej publikacji jest do nabycia w sklepie

e-booksweb.pl - Audiobooki, ksiązki audio,

.

Wyszukiwarka

Podobne podstrony:

Analiza wskaźnikowa sprawozdania finansowego Tom 1 Sprawozdanie finasowe(1)

Analiza wskaźnikowa sprawozdania finansowego Tom 2 Wskaźniki finansowe(1)

Analiza wskaźnikowa sprawozdania finansowego Tom 2 Wskaźniki finansowe(1)

Analiza wskaźnikowa sprawozdań finansowych

Analiza wskaźnikowa sprawozdań finansowych

analiza finansowa, Analiza wskaźnikowa sprawozdań finansowych, A B C S

Analiza wskaźnikowa sprawozdań finansowych a

Analiza wskaźnikowa sprawozdania finansowego bilans rachunek zysków i strat przepływy obliczenia wsk

Analiza wskaźnikowa sprawozdania finansowego bilans rachunek zysków i strat przepływy obliczenia wsk

Analiza wskaźnikowa sprawozdania finansowego bilans rachunek zysków i strat przepływy obliczenia wsk

Analiza wskaźnikowa sprawozdania finansowego bilans rachunek zysków i strat przepływy obliczenia wsk

więcej podobnych podstron