Prof. dr hab. Magdalena

Jerzemowska

Katedra Finansów Przedsiębiorstwa

Wydział Zarządzania

Uniwersytet Gdański

Corporate Governance

Nadzór korporacyjny - wykłady

Problemy

Geneza nadzoru korporacyjnego

Pojęcie nadzoru korporacyjnego

Najważniejsze modele nadzoru korporacyjnego

Znaczenie nadzoru korporacyjnego

Regulacje nadzoru korporacyjnego –

ponadnarodowe i krajowe

Tendencje zmian nadzoru korporacyjnego i ich

konsekwencje

Pomiar jakości nadzoru korporacyjnego

Analiza przestrzegania zasad nadzoru

korporacyjnego

Corporate Governance

“

The directors of such

companies, however, being

the managers rather of other

people's money than of their

own, it cannot well be

expected, that they should

watch over it with the same

anxious vigilance with which

the partners in a private

copartnery frequently watch

over their own ....

Negligence and profusion,

therefore, must always

prevail, more or less in the

management of the affairs

of such a company?”

Adam Smith, An Inquiry into the

Nature and Causes of The

Wealth of Nations (1776)

Corporate Governance

• Wówczas, kiedy Adam

Smith pisał „The

Wealth of Nations”

spółki były w Wielkiej

Brytanii już od 50 lat

zabronioną formą

prawną.

• Dlaczego?

• Kompania Mórz

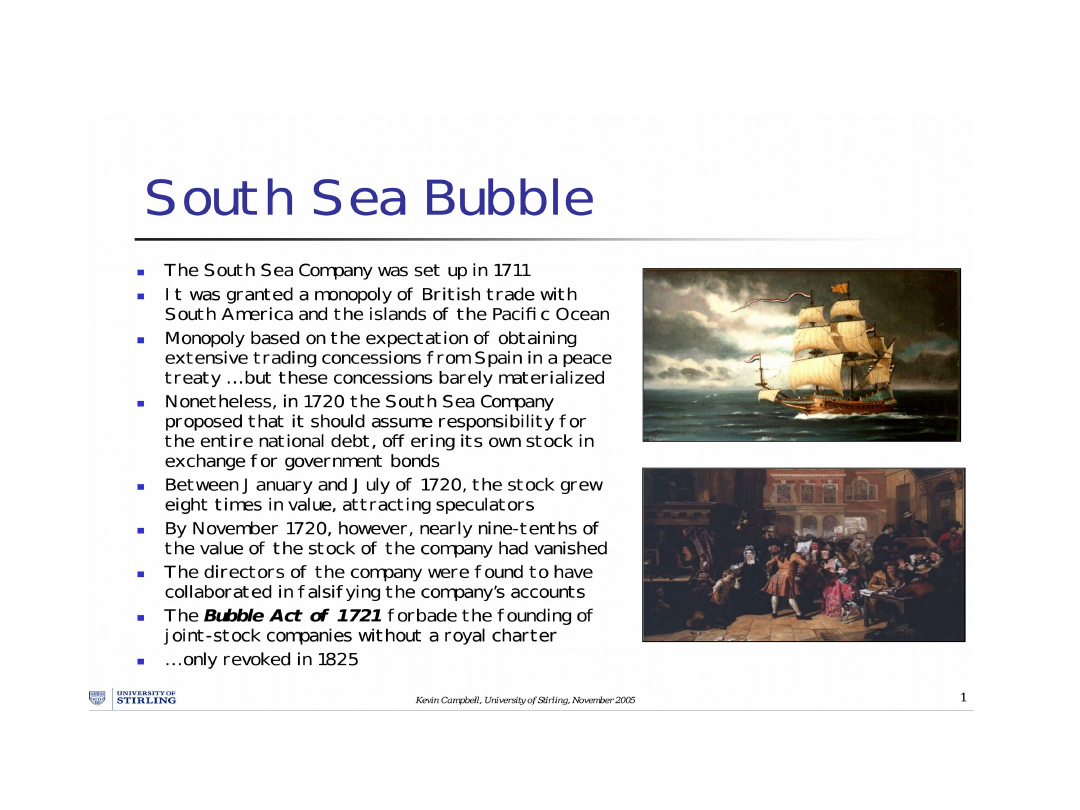

Południowych - 1720rok

ANGLIA XVII i XVIII wiek

• Giełda autonomiczna

• Surowe regulacje odnośnie

uczestnictwa i profesji (jobber,

broker)

„Bubble Act” skasował 202 fikcyjne

spółki

South Sea Bubble

• działalność Kompanii skupiała się prawie wyłącznie na transporcie do

Ameryki Południowej niewolników, kupowanych w Zachodniej Afryce

(25 lat -34 tys.).

• wyrafinowane przedsięwzięcie Roberta Harleya, dzięki któremu

zamierzał on pozyskać mechanizm finansowania pożyczek rządowych

poprzez spekulacyjną grę na wzroście kursu akcji Kompanii.

• Do gorączki zakupowej z 1720 r. przyczyniły się plotki rozpowszechniane przez

mocodawców Kompanii, zgodnie z którymi miała ona osiągnąć w przyszłości

"ogromne zyski". Oprócz tego Kompania "sprzedawała" (w rzeczywistości

przekazywała za darmo) akcje znanym osobistościom, które uwiarygadniały

całe przedsięwzięcie swoimi nazwiskami.

• Akcje SSC : £200 tys. sprzedano za £1,5 mln

South Sea Bubble

• Kurs akcji wspiął się ze £100 do £1000. Po osiągnięciu poziomu £1000

cena akcji Kompanii zaczęła z powrotem spadać i osiągnęła ponownie

£100 przed końcem 1720 r. Taka gwałtowna zmiana pociągnęła za

sobą falę bankructw, w szczególności wśród inwestorów, którzy

pozaciągali kredyty na kupno akcji.

• Rządowi udało się przekonać akcjonariuszy do pokrycia 10 mln funtów

krótkoterminowych zobowiązań państwa, w zamian za emisję nowej

serii akcji. W zamian za to rząd Jej Królewskiej Mości miał wypłacać

Kompanii wieczystą "rentę", która wynosiła 6% rocznie od powyższych

10 mln.

• Wszczęte na polecenie Parlamentu śledztwo w sprawie Kompanii z

1721 r. wykazało ogromną skalę nadużyć i nieprawidłowości wśród jej

dyrektorów.

South Sea Bubble

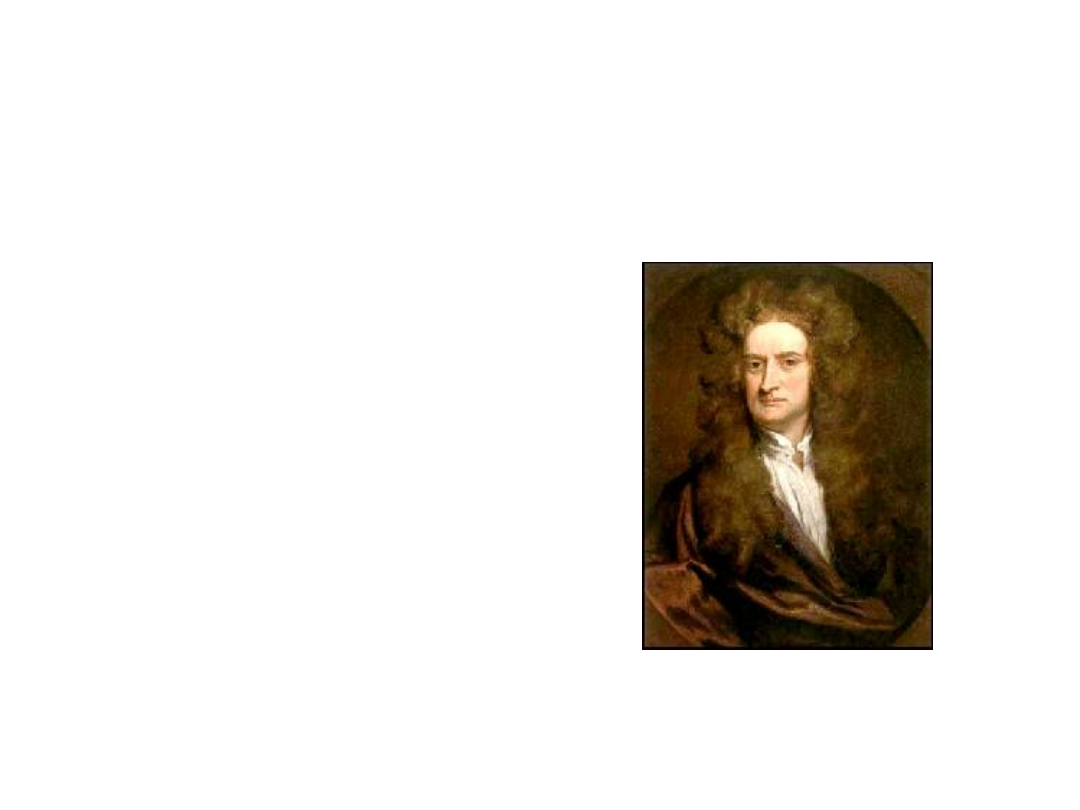

• Sir Isaac Newton

made a loss of £ 20

000 in 1720 due to his

investments in the

South Sea Company

• ”I can calculate the

motions of heavenly

bodies, but not the

madness of the

people”

HOLANDIA XVII wiek

• Gorączka tulipanowa -

krach 1637

• Tulipany przybyły do Antwerpii w 1562 r.

• 3 skarby Holandii: - potężna flota

- wielka swoboda

- bogactwo tulipanów

• tulipanowe tabele o zmiennym kursie

• ”Semper Augustus” – 5 tys. Florenów

(60 tys.$)

Mania Tulipanowa

• tulipanowa hossa, która trwała w przybliżeniu od

1634 do 1637 roku, na cebulki zaczęto wymieniać

nawet własny dobytek, na przykład ziemię,

klejnoty i meble.

• Opcja kupna dawała jej posiadaczowi prawo do

zakupu cebulek tulipanów (żądania ich dostawy)

po określonej cenie (zbliżonej do aktualnej ceny

rynkowej) przez dany okres. Za prawo to należało

zapłacić premię opcyjną - 15-20% aktualnej ceny

rynkowej.

Mania Tulipanowa

• Mackay's Madness of Crowds

• Goods allegedly exchanged for a single bulb of the

Viceroy

• Two lasts of wheat - 448ƒ

• Four lasts of rye - 558ƒ

• Four fat oxen - 480ƒ

• Eight fat swine - 240ƒ

• Twelve fat sheep - 120ƒ

• Two hogsheads of wine - 70ƒ

• Four tuns of beer - 32ƒ

• Two tons of butter - 192ƒ

• 1,000 lb. of cheese - 120ƒ

• A complete bed - 100ƒ

• A suit of clothes - 80ƒ

• A silver drinking cup - 60ƒ

Total 2500ƒ

FRANCJA – XVIII wiek -

The Mississippi Company

(1684)

Jej pierwotnym celem był handel z francuskimi

koloniami w Ameryce Północnej, potem z Indiami i

Chinami

1715 - pierwszy prywatny bank francuski

• Był własnością kompanii wspieranej przez regenta

• Zamiana złota na banknoty w celu

zintensyfikowania obrotu pieniądza

• Za akcję wartą 500 liwrów płacono 18.000

• Podniesiono dywidendę z 12% na 40%

• 3 mld wartość rynkowa – 120 mln majątku –

(21 mln gotówka)

Na rozwój korporacji istotny wpływ

wywarły cztery następujące cechy:

- ograniczona odpowiedzialność inwestorów;

- swoboda przepływu kapitałów (obrót

walorami);

- cechy wynikające z uzyskania osobowości

prawnej, czyli siły wynikającej z atrybutów

firmy, okresu i celu jej działania;

- scentralizowane zarządzanie.

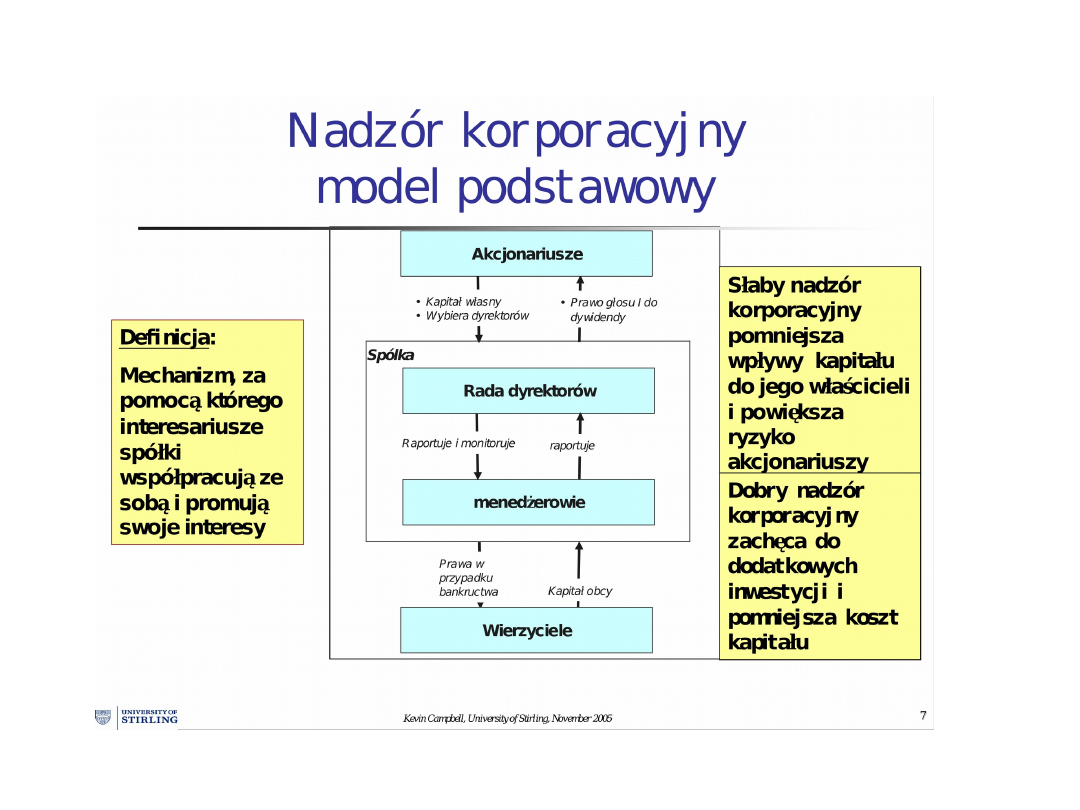

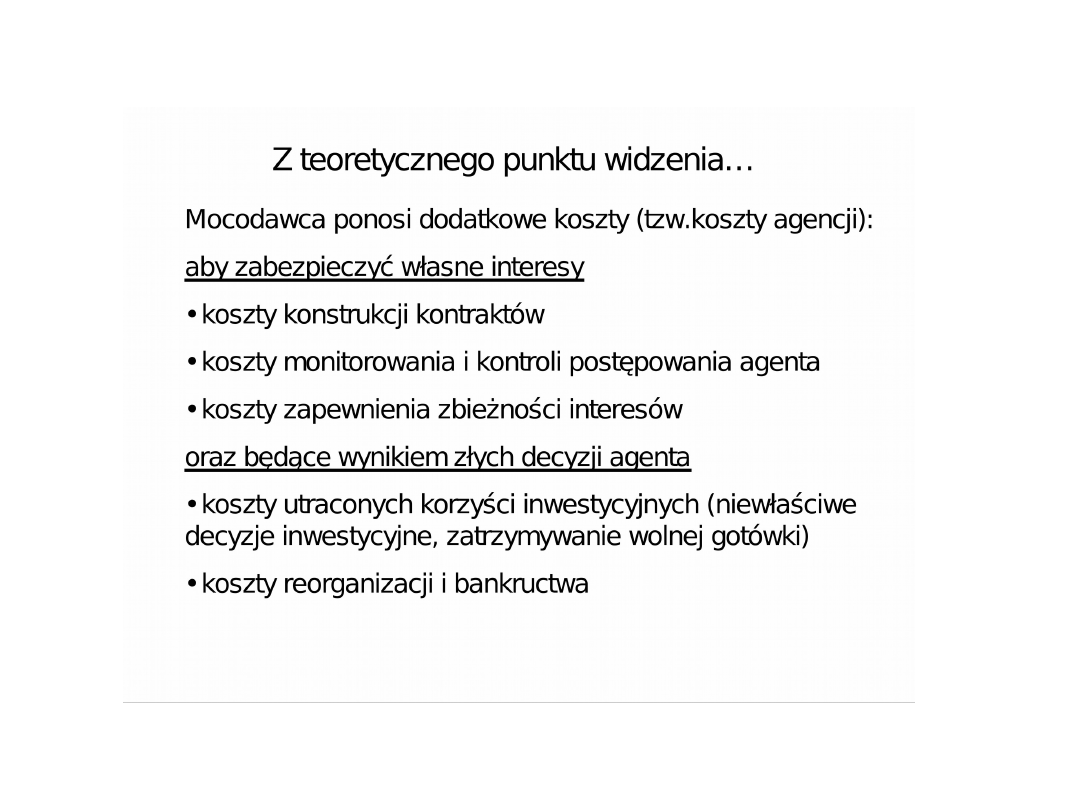

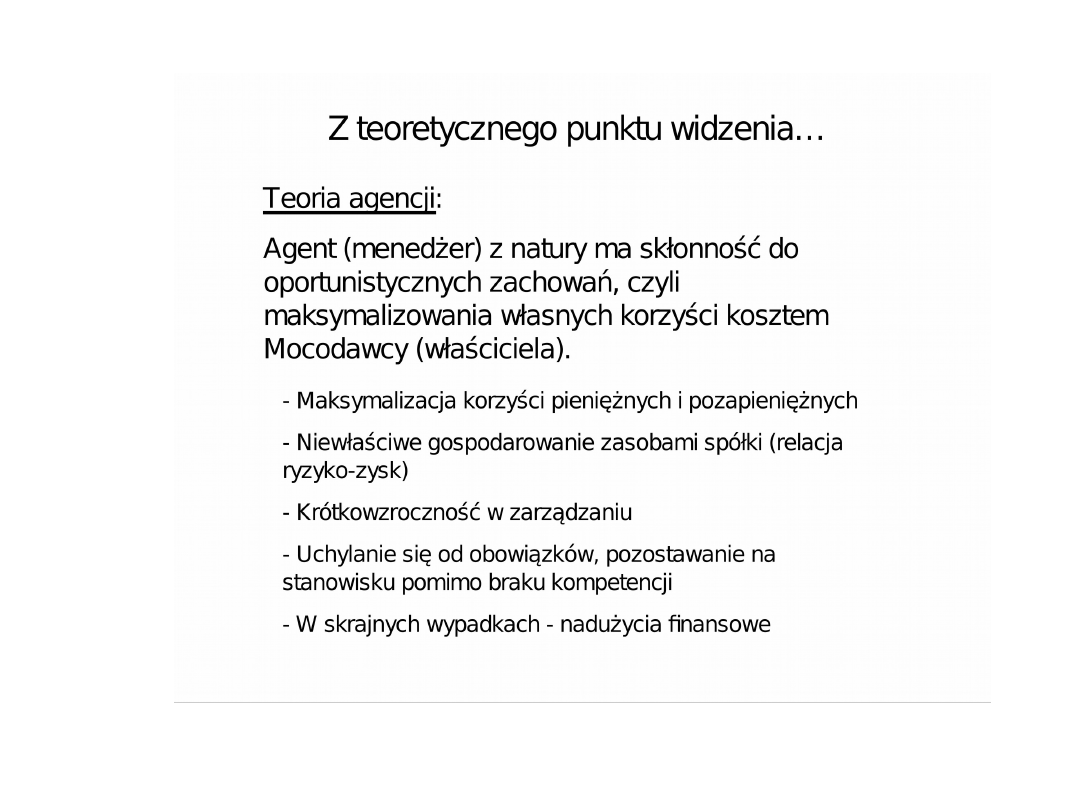

NADZÓR KORORACYJNY

- odnosi się do zasad działania, procedur,

systemów i struktur za pomocą których

rada nadzorcza nadzoruje i kieruje

działaniami spółki mając na względzie

interes akcjonariuszy.

- stanowi instrument określający i

umożliwiający efektywne relacje

pomiędzy członkami rady nadzorczej a

dyrektorami spółki oraz

akcjonariuszami, którym służą.

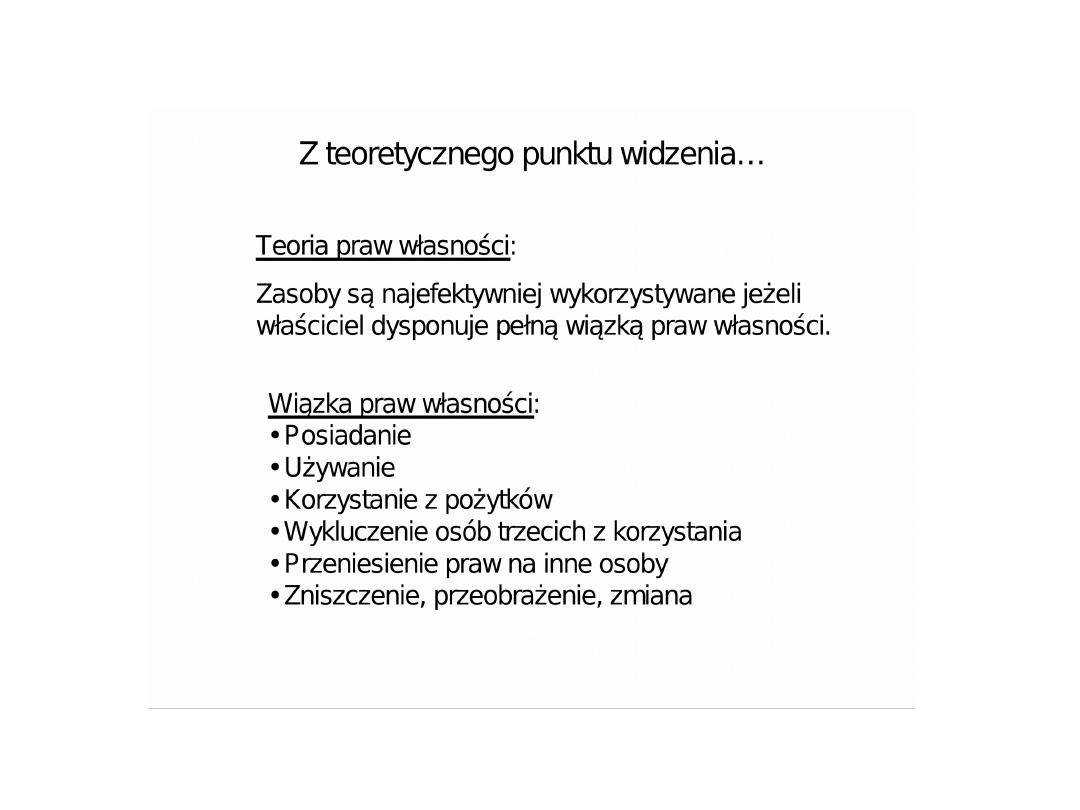

Nadzór korporacyjny obejmuje:

• Wielkość, struktura ( członkowie) rady

(nadzorczej) i jej komisje;

• Sposób monitorowania i wybierania członków rad

(nadzorczych) i komisji;

• Prawa i obowiązki członków rad nadzorczych i

zarządu;

• Prawa i obowiązki akcjonariuszy;

• Zasady działania i procedury dotyczące

księgowości, prowadzenia audytów i sporządzania

raportów finansowych;

• Zasady działania i procedury dotyczące

wynagrodzeń członków zarządu.

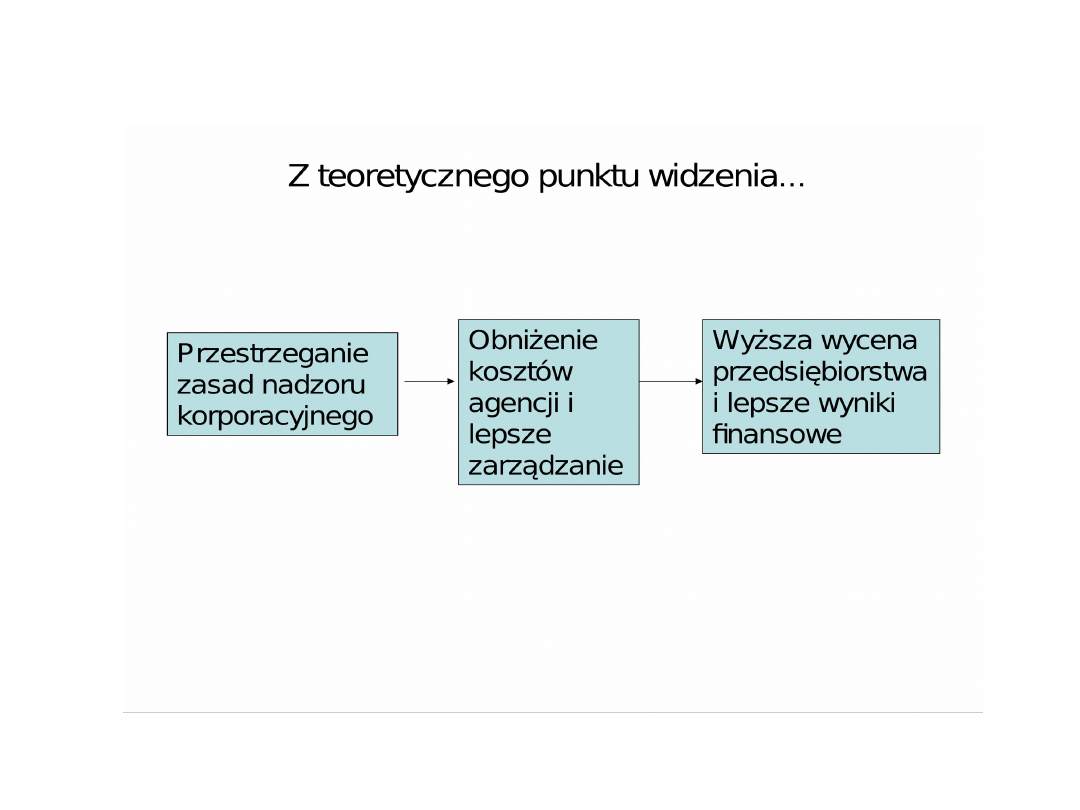

Znaczenie nadzoru korporacyjnego dla

akcjonariuszy

• Silny i skuteczny nadzór korporacyjny

służy za system kontroli i równowagi,

który uwzględnia interesy

akcjonariuszy bez niepotrzebnego

ograniczania funkcji zarządu.

• CEL

– maksymalizacja

długoterminowej wartości spółki

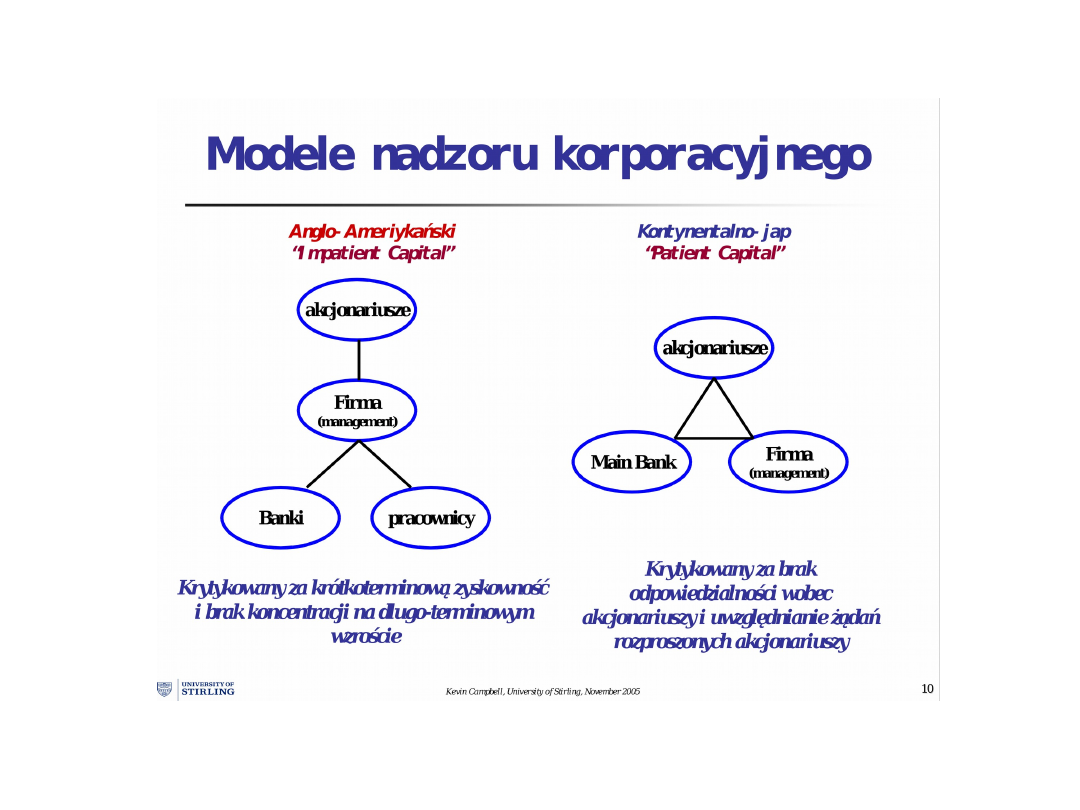

Modele nadzoru

korporacyjnego

• Anglo-Amerykański (US/UK)

– Separacja wlasności i kontroli

– Konflikt: menedżerowie vs. akcjonariusze

– Dominacja

rynku kapitałowego w systemie

finansowym

• Kontynentalno - japoński

- Dominujący akcjonariusz (rodzina) kontroluje spółkę

- Konflikt: dominujący vs. mniejszościowy akcjonariusz

- Dominacja banku

w

systemie finansowym

Model Anglo-Amerykański

M

odel ‘zewnętrzny’ (UK i US)

• Rozproszona własność akcji

• Duża własność inwestorów instytucjonalnych

• Prymat interesów akcjonariuszy sankcjonowany przez

prawo

• Nacisk na ochronę inwestorów mniejszościowych

(regulacje)

• Relatywnie duże wymogi stawiane sprawozdawczości

• Dobrze uregulowany i płynny rynek kapitałowy

• Niskie wartości wskaźnika dług/kapitał własny

• Banki dostarczają kapitałów krótkoterminowych i

dystansują się od klientów korporacji

• Dobrze funkcjonujący rynek kontroli korporacji

• Jednowarstwowa struktura zarządu

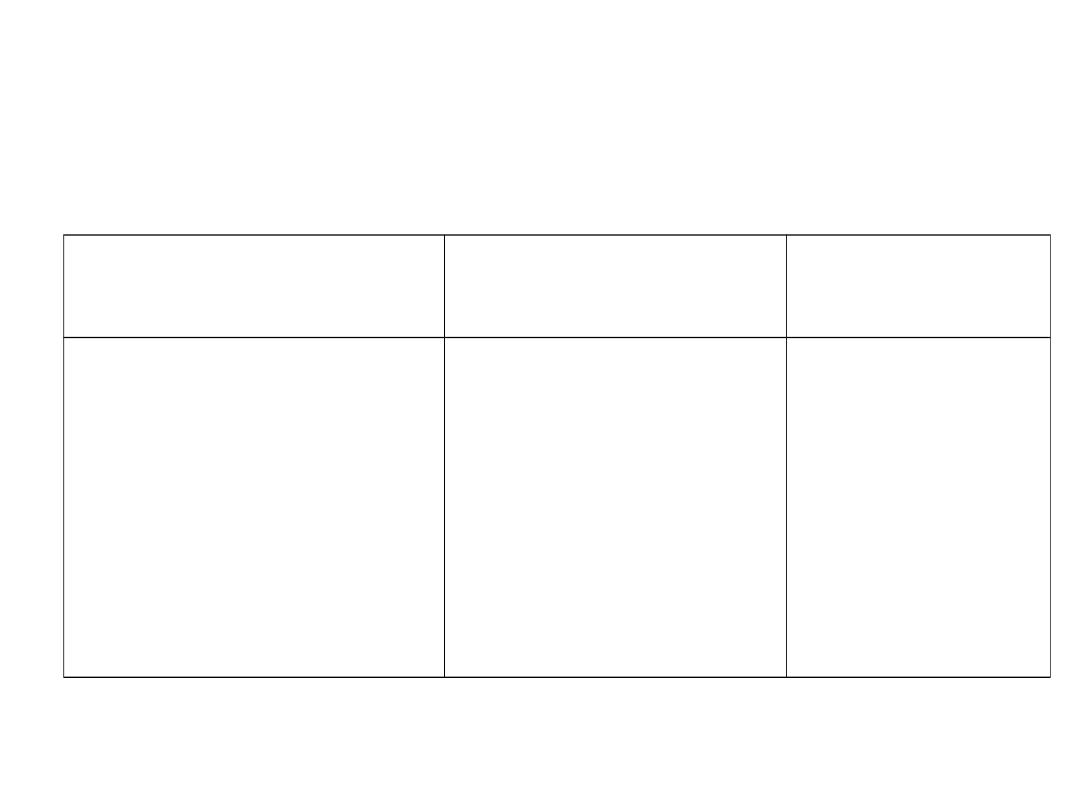

Tablica 1.1

Cechy alternatywnych modeli

zarządzania spółką

Cecha

Model

anglo-amerykański

(zewnętrzny)

Model

kontynentalno-japoński

(wewnętrzny)

Własność akcji

Zaangażowanie banku w operacje

spółki

Krzyżowe posiadanie akcji

Struktura zarządu

Wpływy zarządu

Ochrona akcjonariuszy

mniejszościowych

Legislacja w zakresie upadłości

Księgowość i wymogi jawności

Rynek kontroli spółek

Zachęty kierownicze

rozproszona

nieznaczne

nieznaczne

jednowarstwowa

duże

ważna

nacisk na ochronę przed

wierzycielami

surowe

aktywny

Rozległe

skoncentrowana

znaczne

znaczne

przeważnie

dwuwarstwowa

niewielkie

mniej istotna

nacisk na ochronę

wierzycieli

mniej surowe

słaby

Niewielkie

GŁÓWNE DETERMINANTY ZMIAN NADZORU

KORPORACYJNEGO

• rosnąca rola inwestorów

instytucjonalnych

• integracja rynków kapitałowych

• wzrost aktywności akcjonariuszy

• prywatyzacja

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

Wyszukiwarka

Podobne podstrony:

nk 3 2

NK (1) id 320343 Nieznany

PKO?nk Polski

Finance and?nking

EGZ?NKOWA pyt bankowa

ING?nk Śląski

Miłość na?nk

2 Dom?nk Słów

NK 42S

EGZ?NKOWA rach bank pyt

03 Równania kanoniczne, MEiL, [NK 336A] Mechanika analityczna, Zadania domowe

W ciągu ostatnich kilkunastu lat?nki spółdzielcze zapewniły sobie trwałe miejsce na rynku usług?nkow

GE?NK

Analiza finansowa Grupy kapitałowej ING?nku Śląskiego S A

ING?NK ŚLĄSKI Spółka Akcyjna

Wzory bilansu (dla innych jednostek niż?nki i zakłady ubezpieczeń)

an widm s nk

więcej podobnych podstron