Jak założyć

Jak założyć

firmę…? Odcinek

firmę…? Odcinek

pt.

pt.

„Gehenna ze

„Gehenna ze

Skarbówką”

Skarbówką”

Podstawa prawna

Podstawa prawna

1. Ustawa z dnia 13 października 1995

1. Ustawa z dnia 13 października 1995

roku o zasadach ewidencji i identyfikacji

roku o zasadach ewidencji i identyfikacji

podatników i płatników (j.t. Dz. U. z 2004.

podatników i płatników (j.t. Dz. U. z 2004.

Nr 269, poz. 2681 ze zm.).

Nr 269, poz. 2681 ze zm.).

2. Ustawa z dnia 29 sierpnia 1997-

2. Ustawa z dnia 29 sierpnia 1997-

Ordynacja podatkowa (j.t. Dz. U. z 2005 r.

Ordynacja podatkowa (j.t. Dz. U. z 2005 r.

Nr 8, poz. 60 ze zm.)

Nr 8, poz. 60 ze zm.)

3. Rozporządzenie Ministra Finansów z dnia

3. Rozporządzenie Ministra Finansów z dnia

14 listopada 2003 r, w sprawie formularzy

14 listopada 2003 r, w sprawie formularzy

zgłoszeń identyfikacyjnych (Dz. U. Nr 202,

zgłoszeń identyfikacyjnych (Dz. U. Nr 202,

poz. 1959 ze zm.)

poz. 1959 ze zm.)

Wymagane dokumenty

Wymagane dokumenty

1. Zgłoszenie na formularzu NIP-1

1. Zgłoszenie na formularzu NIP-1

wypełnionym w sposób kompletny zgodnie

wypełnionym w sposób kompletny zgodnie

z zawartymi w nim objaśnieniami

z zawartymi w nim objaśnieniami

2. Do w/w zgłoszenia dołączamy kopie

2. Do w/w zgłoszenia dołączamy kopie

dokumentów potwierdzających:

dokumentów potwierdzających:

* wpis do ewidencji działalności gospodarczej

* wpis do ewidencji działalności gospodarczej

* uprawnienia do użytkowania lokalu gdzie

* uprawnienia do użytkowania lokalu gdzie

znajduje się adres głównego miejsca

znajduje się adres głównego miejsca

wykonywania działalności gospodarczej

wykonywania działalności gospodarczej

* zaświadczenie o nr identyfikacyjnym REGON

* zaświadczenie o nr identyfikacyjnym REGON

* umowę na prowadzenie rachunku bankowego

* umowę na prowadzenie rachunku bankowego

związanego z działalnością gospodarczą

związanego z działalnością gospodarczą

Jeśli kopie dokumentów nie są uwierzytelnione

Jeśli kopie dokumentów nie są uwierzytelnione

należy przedstawić oryginały pracownikowi US

należy przedstawić oryginały pracownikowi US

3. W przypadku dokonywania zgłoszenia przez

3. W przypadku dokonywania zgłoszenia przez

pełnomocnika

pełnomocnika

, należy przedłożyć stosowne

, należy przedłożyć stosowne

pełnomocnictwo

pełnomocnictwo

4. Formularze stanowiące załączniki do w/w NIP-1:

4. Formularze stanowiące załączniki do w/w NIP-1:

* NIP-B

* NIP-B

składamy w przypadku posiadania

składamy w przypadku posiadania

większej liczby rachunków bankowych niż

większej liczby rachunków bankowych niż

przewiduje NIP-1

przewiduje NIP-1

* NIP-C

* NIP-C

składamy w przypadku wykazania

składamy w przypadku wykazania

większej liczby miejsc prowadzenia działalności

większej liczby miejsc prowadzenia działalności

gospodarczej

gospodarczej

W/w formularze można pobrać w

W/w formularze można pobrać w

pokoju nr 29 na półpiętrze US w

pokoju nr 29 na półpiętrze US w

Olsztynie

Olsztynie

(al. Piłsudskiego 59)

(al. Piłsudskiego 59)

Miejsce złożenie

Miejsce złożenie

dokumentów

dokumentów

Sala obsługi klientów pokój nr 29

Sala obsługi klientów pokój nr 29

stanowisko 16 i 17 lub drogą

stanowisko 16 i 17 lub drogą

pocztową (US Olsztyn)

pocztową (US Olsztyn)

Zagłoszenia identyfikacyjne można

Zagłoszenia identyfikacyjne można

również złożyć za pośrednictwem

również złożyć za pośrednictwem

urzędu gminy lub miasta dokonując

urzędu gminy lub miasta dokonując

zgłoszenia do ewidencji działalności

zgłoszenia do ewidencji działalności

gospodarczej

gospodarczej

Odpowiedzialna komórka

Odpowiedzialna komórka

organizacyjna

organizacyjna

Dział Ewidencji i Identyfikacji

Dział Ewidencji i Identyfikacji

Podatników- Sala Obsługi Klientów

Podatników- Sala Obsługi Klientów

pok. Nr 29 stanowisko nr 16 i 17

pok. Nr 29 stanowisko nr 16 i 17

Tel. 089 539 2625 lub 089 539 2626

Tel. 089 539 2625 lub 089 539 2626

Termin i sposób załatwienia

Termin i sposób załatwienia

1.

1.

W przypadku gdy podatnik nie ma

W przypadku gdy podatnik nie ma

nadanego NIP, decyzja w sprawie nadania

nadanego NIP, decyzja w sprawie nadania

numeru NIP zostaje wydana bez zbędnej

numeru NIP zostaje wydana bez zbędnej

zwłoki, jednak nie później niż w ciągu

zwłoki, jednak nie później niż w ciągu

miesiąca a w sprawach szczególnie

miesiąca a w sprawach szczególnie

skomplikowanych- nie później niż w ciągu 2

skomplikowanych- nie później niż w ciągu 2

miesięcy od dnia złożenia zgłoszenia

miesięcy od dnia złożenia zgłoszenia

identyfikacyjnego

identyfikacyjnego

2. W przypadku gdy podatnik ma już nadany

2. W przypadku gdy podatnik ma już nadany

numer NIP na podstawie złożonego

numer NIP na podstawie złożonego

formularza następuje aktualizacja danych w

formularza następuje aktualizacja danych w

rejestrze podatników prowadzonym przez

rejestrze podatników prowadzonym przez

organ podatkowy

organ podatkowy

Tryb odwoławczy

Tryb odwoławczy

Od decyzji w sprawie nadania NIP

Od decyzji w sprawie nadania NIP

podatnikowi przysługuje prawo

podatnikowi przysługuje prawo

wniesienia odwołania do Dyrektora

wniesienia odwołania do Dyrektora

Izby Skarbowej w Olsztynie za

Izby Skarbowej w Olsztynie za

pośrednictwem Naczelnika US w

pośrednictwem Naczelnika US w

Olsztynie w terminie 14 dni od

Olsztynie w terminie 14 dni od

doręczenia decyzji

doręczenia decyzji

Dodatkowe info:

Dodatkowe info:

1. Podatnicy rozpoczynający działalność

1. Podatnicy rozpoczynający działalność

gospodarczą mają obowiązek złożyć:

gospodarczą mają obowiązek złożyć:

* oświadczenie o wyborze formy

opodatkowania podatkiem dochodowym

* w przypadku rejestracji w podatku od

towarów i usług- formularz VAT-R

2. Podatnicy mają obowiązek aktualizowania

2. Podatnicy mają obowiązek aktualizowania

danych objętych zgłoszeniem

danych objętych zgłoszeniem

identyfikacyjnym

identyfikacyjnym

30 dni od zmiany danych

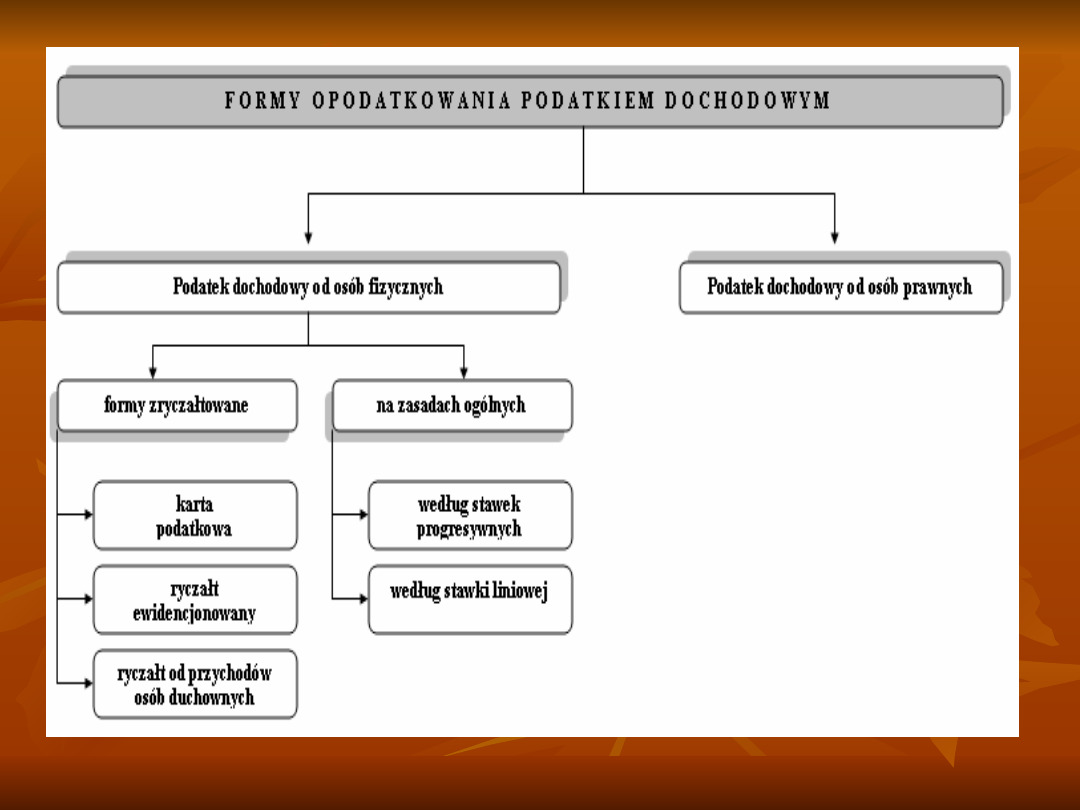

Formy opodatkowania

Formy opodatkowania

podatkiem dochodowym

podatkiem dochodowym

Indywidualni przedsiębiorcy

rozpoczynający działalność

gospodarczą w Polsce mają prawo

wyboru formy opodatkowania

podatkiem dochodowym. Z kolei

przedsiębiorcom prowadzącym już

działalność gospodarczą przysługuje

prawo zmiany wybranej formy

opodatkowania

W Polsce istnieją trzy formy

opodatkowania podatkiem

dochodowym:

* karta podatkowa

* karta podatkowa

* ryczałt od przychodów

* ryczałt od przychodów

ewidencjonowanych

ewidencjonowanych

* na zasadach ogólnych wg

* na zasadach ogólnych wg

stawek

stawek

progresywnych lub

progresywnych lub

stawki liniowej

stawki liniowej

Formy zryczałtowane związane są

z prowadzeniem uproszczonej

księgowości oraz zryczałtowanymi

stawkami podatku

Wybór opodatkowania na zasadach

ogólny wiąże się z wyborem formy

prowadzenia księgowości, która

może być prowadzone w formie

ewidencji uproszczonej w wypadku

podatkowej księgi przychodów i

rozchodów lub w formie pełnej

księgowości

Karta podatkowa

Karta podatkowa

Jest to najprostsza forma rozliczeń podatkowych. Z tej

formy opodatkowania mogą korzystać tylko drobne

zakłady rzemieślnicze, a także kupcy, osoby

prowadzące działalność w usługach transportowych,

gastronomicznych, rozrywkowych i wolne zawody

(wybiera ją 20% mikroprzedsiębiorstw).

Przedsiębiorca rozliczając się z podatku w formie

karty podatkowej nie musi prowadzić ewidencji

księgowej, a rachunki wystawia na żądanie klienta. W

praktyce istotne jest to, że osoba opłacająca podatek

nie łączy osiągniętych dochodów z innych

tytułów i nie ma obowiązku deklarowania, jaki

dochód osiągnęła faktycznie.

Wysokość podatku zależy od:

• rodzaju i zakresu działalności gospodarczej,

• liczby zatrudnionych pracowników,

• liczby mieszkańców miejscowości, w której

prowadzona jest działalność gospodarcza.

Do warunków ograniczających wybór tej formy

opodatkowania należą takie zasady jak:

• nie korzystanie z usług osób nie zatrudnionych przez

siebie na podstawie

umowy o pracę oraz usług innych przedsiębiorstw i

zakładów, chyba że chodzio usługi specjalistyczne,

• nie prowadzanie innej pozarolniczej działalności

gospodarczej,

• nie prowadzenie działalności w tym samym zakresie,

co małżonek podatnika;

• nie wytwarzanie wyrobów opodatkowanych, na

podstawie odrębnych

przepisów, podatkiem akcyzowym

Ryczałt

Ryczałt

ewidencjonowany

ewidencjonowany

Ryczałt od przychodów

ewidencjonowanych jest również

nieskomplikowną formą opodatkowania,

opodatkowaniu podlegają przychody bez

uwzględnienia kosztów ich uzyskania

Ta forma opodatkowania jest przeznaczona

dla przedsiębiorców, których roczne

przychody nie przekraczają 250 tys. €

Obecnie w zależności od rodzaju

działalności gospodarczej stosuje się pięć

stawek podatkowych: 3; 5,5; 8,5; 17 i 20%.

Podatkowa księga

Podatkowa księga

przychodów i rozchodów

przychodów i rozchodów

Podstawowym aktem prawnym regulującym

kwestie związane z opodatkowaniem

dochodów osób fizycznych jest Ustawa o

podatku dochodowych od osób fizycznych,

która jest co roku nowelizowana

Skala podatkowa ma charakter progresywny,

oznacza to, że wraz ze wzrostem dochodu

rośnie stawka podatku dochodowego, przy

czym całkowite dochody opodatkowane są

według różnych stawek w zależności od ich

wysokości.

Progi podatkowe w 2008

Progi podatkowe w 2008

roku

roku

Kwota dochodu wolna od podatku-

Kwota dochodu wolna od podatku-

3.089 zł

Ulga podatkowa:

Ulga podatkowa:

19%

19%

w/w kwoty tj.

w/w kwoty tj.

586.85 zł

Podatek liniowy dla osób prowadzących

Podatek liniowy dla osób prowadzących

działalność gospodarczą:

działalność gospodarczą:

19%

Skala podatkowa

Dochód

Podatek wynosi

Do 44.490 zł

19% minus 586,85 zł

Od 44.490 zł. do 85.528

zł

7866,25zł +

30%nadwyżki ponad

44.490

Ponad 85.528 zł

20.177,65zł + 40%

nadwyżki ponad 85.528

zł

Zaletą książki przychodów i rozchodów jest

możliwość odliczania faktycznie

poniesionych kosztów (możliwość

zaliczenia w koszty wszelkich wydatków,

których związek z uzyskanymi przychodami

jesteśmy w stanie udowodnić). Ta forma

opodatkowania w porównaniu z ryczałtem

pozwala na uzyskanie korzyści finansowych

przy wysokich kosztach działalności

gospodarczej. Ze względów rachunkowych

księga podatkowa jest bardziej

skomplikowana niż formy zryczałtowane. Na

przedsiębiorcy spoczywa obowiązek

comiesięcznego składania deklaracji, a także

konieczność gromadzenia wszystkich

dokumentów księgowych, opisywanie ich i

sprawdzanie ich poprawności formalnej.

Podatek od towarów i

Podatek od towarów i

usług VAT

usług VAT

Podatnikami tego podatku są wszystkie

podmioty prowadzące działalność

gospodarczą bez względu na cel lub rezultat

takiej działalności. Przy rocznych obrotach

poniżej 10.000 € podatnicy mogą

dobrowolnie zdeklarować się jako płatnicy

podatku VAT (tzw. Zwolnienie podmiotowe):

* dostawa ludzkich organów, krwi i mleka kobiecego

* wynajmowanie lub dzierżawienie na własny

rachunek nieruchomości o charakterze

mieszkalnym

* usługi poczty państwowej i in.

KONIEC

KONIEC

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

Wyszukiwarka

Podobne podstrony:

3 1Finans Jak zalozyc firme za pieniadze z urzedu prac1

Jak założyć firmę za fundusze unijne, zatrudnić pracowników i rozliczyć się z ZUS

Jak założyć firmę 2

jak zalozyc firme

Jak założyć firmę za pieniądze z urzędu pracy

Na własny rachunek Jak założyć firmę test (Działam aktywnie)

Jak zalozyc firme

Jak założyć firmę 3

jak założyć firmę w Czechach

Jak założyć firmę

jak zalozyc firme

II jak zalozyc firme

JAK ZAŁOŻYĆ FIRMĘ

JAK ZAŁOŻYC FIRMĘ

jak założyć firmę w Czechach

więcej podobnych podstron