ZAKRES PRZEDMIOTOWY

DOCHÓD , PRZYCHODY

STRATA

– podlega odliczeniu (poza stratą z tytułu zbycia rzeczy i praw majątkowych)

od dochodu osiągniętego w następnych 5 latach podatkowych z tego samego

źródła

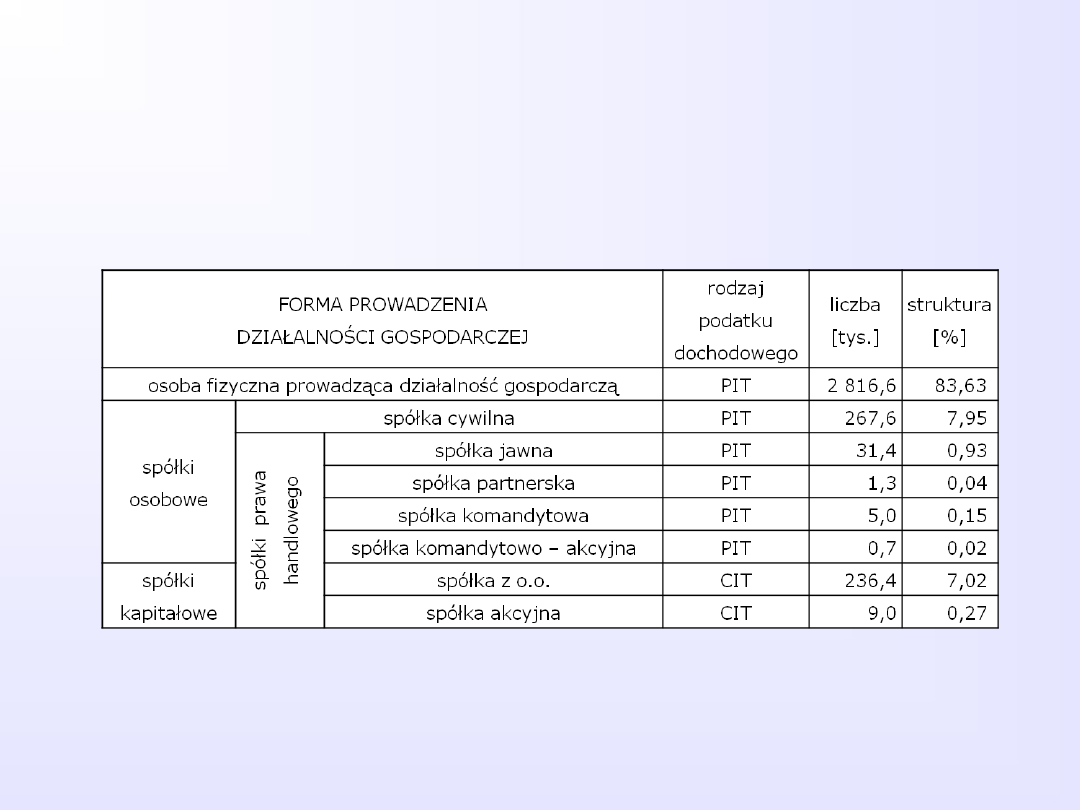

FORMY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ

A SPOSÓB OPODATATKOWANIA DOCHODÓW

FORMY OPODATKOWANIA DZIAŁALNOŚCI GOSPODARCZEJ

1.

Podatek dochodowy od osób fizycznych

•

Podatek progresywny

(NA ZASADACH OGÓLNYCH)

•

Podatek liniowy

•

Ryczałt od przychodów ewidencjonowanych

•

Karta podatkowa

2.

Podatek dochodowy od osób prawnych

1. Podatkowa księga przychodów i rozchodów

(obrót roczny < 1 200 tys.

€ )

2. Pełna księgowość

Idea tej formy opodatkowania

• Podstawę opodatkowanie stanowi dochód (przychód pomniejszony o koszty jego uzyskania)

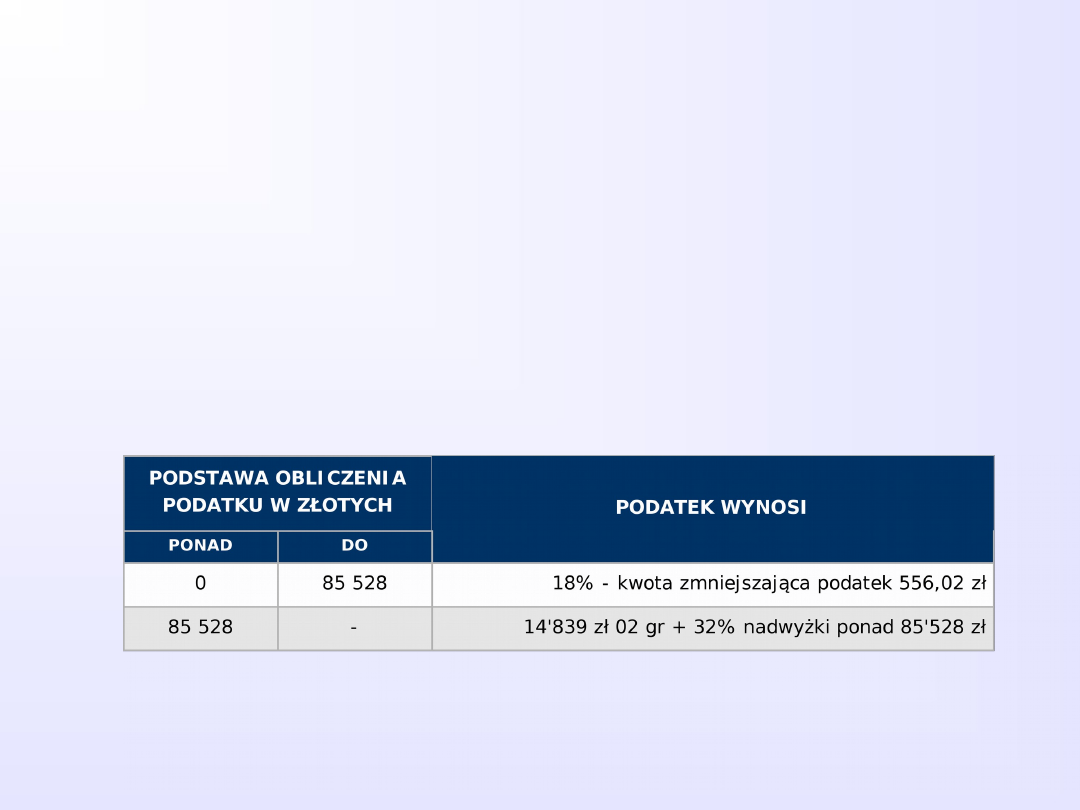

PODATKEK DOCHODOWY OD OSÓB FIZYCZNYCH

NA ZASADACH OGÓLNYCH - WG SKALI PROGRESYWNEJ

Stawki podatku

(za rok 2009)

Z tej formy opodatkowania mogą korzystać wszystkie osoby fizyczne prowadzące działalność

gospodarczą bez względu na formę organizacyjna

Podstawa prawna

•

Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

Podstawa prawna

•

Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

Idea tej formy opodatkowania

• Podstawę opodatkowanie stanowi dochód (przychód pomniejszony o koszty jego uzyskania)

• Podatek opłacany wyłącznie od dochodów z działalności gospodarczej

(z umowy o pracę – podatek na zasadach ogólnych)

Stawka podatku – 19%

PODATKEK DOCHODOWY OD OSÓB FIZYCZNYCH

WG SKALI LINIOWEJ

Opłacalność wyboru między podatkiem liniowym

a zasadami ogólnymi według skali progresywnej

wariant

Cechy wariantu

Dochód przedsiębiorcy

dla którego zrównuje się

obciążenie podatkowe

dla zasad ogólnych

i podatku liniowego

1

Przedsiębiorca bez dzieci i

współmałżonka/ki

103 168 zł

2

Przedsiębiorca z dwójką dzieci i

współmałżonką/kiem bez dochodów

212 383 zł

3

Przedsiębiorca z dwójką dzieci i

współmałżonką/kiem z podstawą

opodatkowania 30 000 zł

152 198 zł

4

Jak wariant 1, ale dla skali podatkowej

do roku 2008 włącznie

56 609 zł

Podstawa prawna

•

Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

•

Ustawa z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od

niektórych przychodów osiąganych przez osoby fizyczne

Idea tej formy opodatkowania

• Podatek jest opłacany w formie zryczałtowanej od przychodu

Podstawę opodatkowanie stanowi przychód bez pomniejszenia o koszty jego uzyskania

(stawki w załączniku do ustawy o zryczałtowanym podatku ……)

• Wysokość ryczałtu zależy od rodzaju działalności i wynosi:

- 20 % przychodów osiąganych w zakresie wolnych zawodów,

- 17 % przychodów z tytułu niektórych rodzajów działalności usługowej,

- 8,5 % od przychodów z działalności usługowej,

- 5,5 % od przychodów z działalności wytwórczej i budowlanej,

- 3,0 % od przychodów z działalności usługowej w zakresie handlu

RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH

PODMIOTY GOSPODARCZE MOGĄCE KORZYSTAĆ Z RYCZAŁTU OD

PRZYCHODÓW EWIDENCJONOWANYCH

Ryczałt od przychodów ewidencjonowanych vs. podatek

liniowy

Stawka ryczałtu

Graniczna wartość

wskaźnika dochodowości

(relacja dochodu do przychodu)

20%

-

17%

89,47 %

8,5%

44,74 %

5,5%

28,95 %

3,0%

15,79 %

Jeśli wskaźnik dochodowości jest większy od wartości w tabeli

wówczas korzystniejszy jest RoPE

KARTA PODATKOWA

Podstawa prawna

•

Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

•

Ustawa z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od

niektórych przychodów osiąganych przez osoby fizyczne

Idea tej formy opodatkowania

•

Podatek jest opłacany w formie zryczałtowanej co miesiąc

(stawki w załączniku do ustawy o zryczałtowanym podatku ……)

• Wysokość ryczałtu z reguły wynosi kilkaset złotych

I ZALEŻY OD

RODZAJU DZIAŁALNOŚCI

WIELKOŚĆ MIEJSCOWOŚCI

LICZBY ZATRUDNIONYCH

PODMIOTY GOSPODARCZE MOGĄCE KORZYSTAĆ Z KARTY PODATKOWEJ

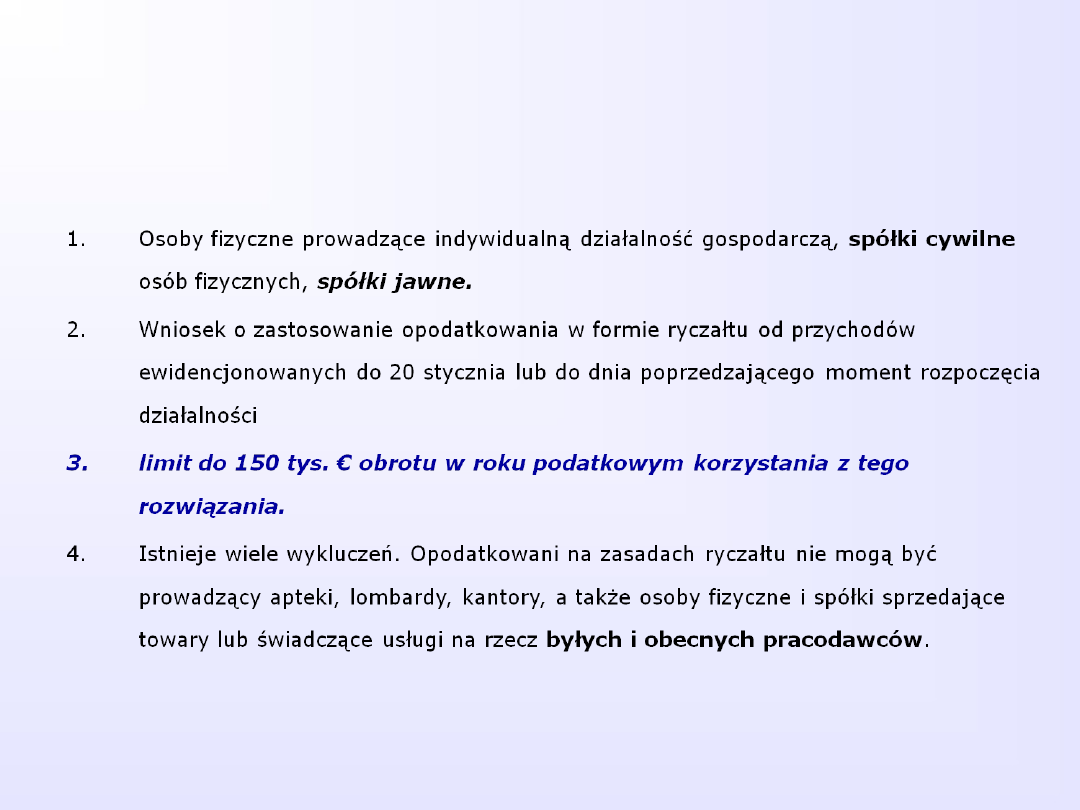

1.

Osoby fizyczne prowadzące indywidualną działalność gospodarczą oraz spółki

cywilne osób fizycznych

2.

Wniosek o zastosowanie opodatkowania w formie karty podatkowej do 20 stycznia

lub do dnia poprzedzającego moment rozpoczęcia działalności

3.

Osoby prowadzące działalność:

• usługową lub wytwórczo-usługową

• usługową w zakresie handlu detalicznego żywnością, napojami, wyrobami tytoniowymi oraz

kwiatami, z wyjątkiem napojów o zawartości alkoholu powyżej 1,5%.

• usługową w zakresie handlu detalicznego artykułami nieżywnościowymi z wyjątkiem

handlu

paliwami silnikowymi, środkami transportu samochodowego, częściami i akcesoriami do pojazdów

mechanicznych, ciągnikami rolniczymi i motocyklami oraz z wyjątkiem handlu artykułami

nieżywnościowymi objętego koncesjonowaniem,

• gastronomiczną

• w zakresie usług transportowych wykonywanych przy użyciu jednego pojazdu

• w zakresie usług rozrywkowych

• w zakresie sprzedaży posiłków domowych w mieszkaniach

• w wolnych zawodach, polegającą na świadczeniu usług w zakresie ochrony zdrowia ludzkiego

• w wolnych zawodach, polegającą na świadczeniu usług weterynaryjnych

• w zakresie opieki domowej nad dziećmi i osobami chorymi

• w zakresie usług edukacyjnych, polegającą na udzielaniu lekcji na godziny

• osoby fizyczne prowadzące działalność agrotechniczną

Wady i zalety poszczególnych form opodatkowania

Forma

opodatkowa

nia

Zalety

Wady

Zasady

ogólne –

skala

progresywn

a

‒możliwość skorzystania z ulg podatkowych,

‒możliwość odliczenia kosztów uzyskania

przychodów,

‒możliwość wspólnego rozliczania się z

małżonkiem lub z dzieckiem (w przypadku

osoby samotnie wychowującej dziecko),

‒możliwość odliczenia kwoty wolnej od podatku.

‒wysokie opodatkowanie w przypadku osiągania

wysokich dochodów,

‒rozbudowana ewidencja podatkowa.

Podatek

liniowy

‒stała stawka podatku, niezależna od wysokości

dochodu,

‒możliwość odliczenia kosztów uzyskania

przychodów,

‒możliwość odliczenia składek na ubezpieczenie

społeczne i ubezpieczenie zdrowotne.

‒rozbudowana ewidencja podatkowa,

‒brak możliwości skorzystania z ulg podatkowych

(np. ulgi na dzieci),

‒brak możliwości wspólnego rozliczania się z

małżonkiem lub z dzieckiem (w przypadku osoby

samotnie wychowującej dziecko).

Ryczałt od

przychodów

ewidencjon

owanych

‒uproszczona ewidencja podatkowa,

‒możliwość korzystania z ulg podatkowych

(oprócz prorodzinnej i na nowe technologie),

‒możliwość odliczenia składek na ubezpieczenie

społeczne i ubezpieczenie zdrowotne.

‒brak możliwości odliczenia kosztów uzyskania

przychodów,

‒obowiązek zapłaty podatku nawet w przypadku

wystąpienia straty,

‒brak możliwości wspólnego rozliczania się z

małżonkiem lub z dzieckiem (w przypadku osoby

samotnie wychowującej dziecko).

Karta

podatkowa

‒uproszczona ewidencja podatkowa,

‒stała wysokość podatku bez względu na

przychody i koszty – możliwość planowania

finansowego,

‒możliwość skorzystania z ulg przewidzianych

w ustawie o zryczałtowanym podatku

dochodowym.

‒ możliwość odliczenia składek na

ubezpieczenie zdrowotne.

‒obowiązek zapłaty podatku nawet w przypadku

wystąpienia straty,

‒brak możliwości zastosowania ulg przewidzianych w

ustawie o podatku dochodowym od osób fizycznych,

‒brak możliwości kwartalnego rozliczania podatku,

‒brak możliwości korzystania z usług osób nie

zatrudnionych przez siebie na podstawie umowy o

pracę oraz z usług innych przedsiębiorstw i

zakładów, chyba że chodzi o usługi specjalistyczne,

‒problemy z pozyskaniem zewnętrznych źródeł

finansowania,

‒brak możliwości wspólnego rozliczania się z

małżonkiem lub z dzieckiem (w przypadku osoby

samotnie wychowującej dziecko).

POPULARNOŚĆ POSZCZEGÓLNYCH FORM OPODATKOWANIA

Wyszczególnienie

1999

2000

2001

2002

2003

2004

2005

2005

2007

2008

Liczba podatników (tys.)

ogółem

2235

2225

2163

2073

2032

2019

1961

1996

2003

2101

w tym opodatkowanych:

1. zasady ogólne

1212

1273

1293

1255

1255

1087

1002

983

940

963

2. wg stawki 19%

-

-

-

-

-

200

261

328

394

463

3. ryczałt od przychodów

793

733

677

648

617

576

552

548

539

547

4. karta podatkowa

230

219

193

171

161

155

145

136

130

128

Wpływy na jednego podatnika (zł)

ogółem

3 923

3 964

3 954

4 061

4252

4026

5089

6394

7607

8900

w tym opodatkowanych

1. zasady ogólne

5 825

5 712

5 539

5 701

5784

1634

1616

1866

1565

2083

2. wg stawki 19%

-

-

-

-

- 24664 26428 28249 29868

32046

3. ryczałt od przychodów

1 712

1 682

1 672

1 657

1998

2224

2426

2814

3522

3212

4. karta podatkowa

1 517

1 437

1 344

1 121

948

848

830

843

831

782

8900 to tyle podatku, ile w 2009 roku płacił podatnik zarabiający na etacie 9000 zł brutto miesięcznie

lub

Tyle podatku ile w 2008 roku płacił podatnik zarabiający na etacie niecałe 6600 zł brutto miesięcznie

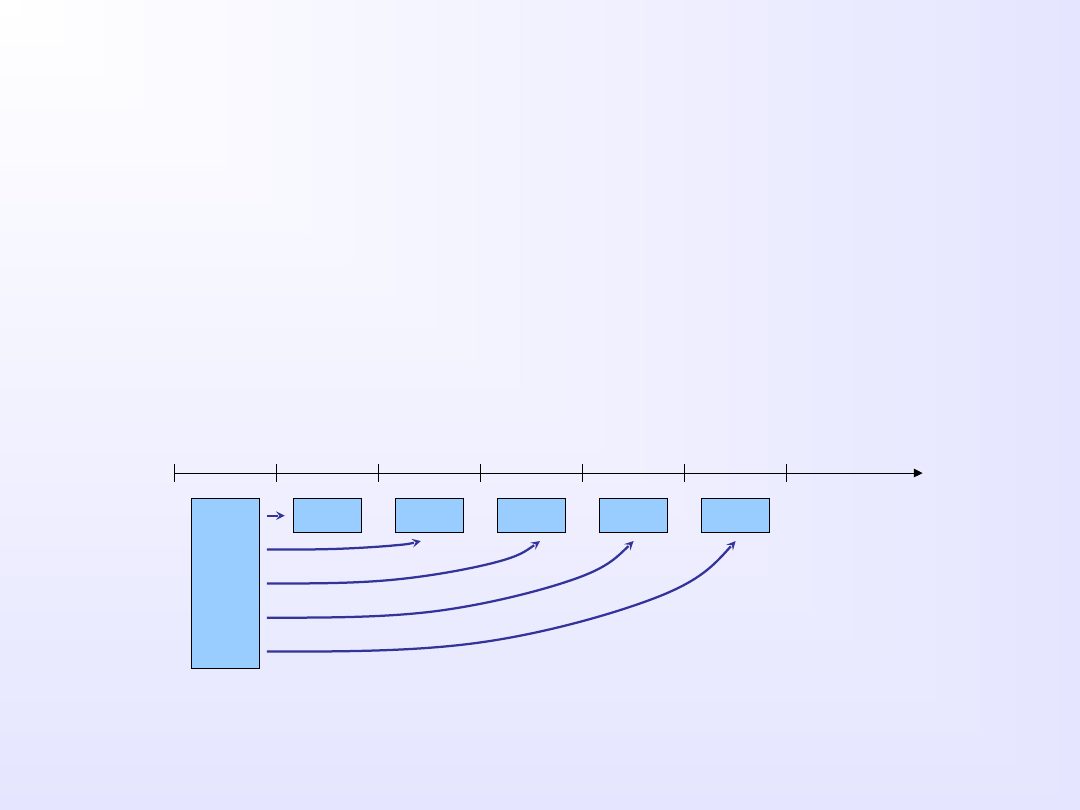

KREDYT PODATKOWY

CHARAKTERYSTYKA KREDYTU PODATKOWEGO

•

Przedsiębiorcy, wspólnicy spółek osobowych oraz spółki kapitałowe mają

możliwość skorzystania ze zwolnienia z obowiązku wpłacania zaliczek

na podatek dochodowy, w pierwszym roku podatkowym po roku rozpoczęcia

działalności gospodarczej

(jeżeli do jego zakończenia pozostało minimum 10 pełnych

miesięcy kalendarzowych)

lub w drugim roku podatkowym po rozpoczęciu

działalności gospodarczej

(jeżeli warunek 10 miesięcy nie został spełniony)

CHARAKTERYSTYKA KREDYTU PODATKOWEGO

CD

0

1

2

3

4

5

6

•

korzystając z kredytu podatkowego podatnik korzysta z odroczenia i rozłożenia

na raty zapłaty podatku należnego za rok objęty zwolnieniem. Nie uiszcza się

zaliczek w roku objętym zwolnieniem, a podatek za ten rok podatnik ma

wpłacać w wysokości po 20% w ciągu 5 lat następujących po tym roku. Z

kredytem nie są związane inne koszty (np. odsetki za zwłokę itp.)

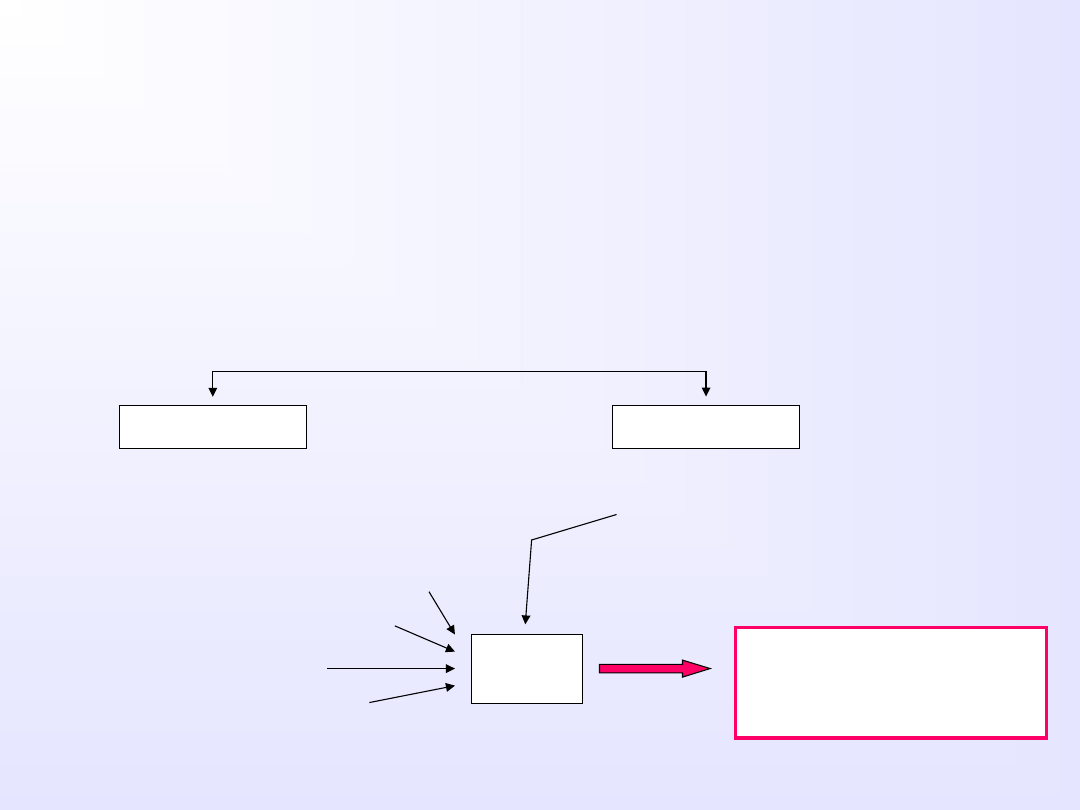

OGRANICZENIA W STOSOWANIU KREDYTU PODATKOWEGO

Ze zwolnienia nie mogą korzystać podmioty:

•

średniomiesięczny przychód - min 1 tys €, zatrudnienie min 5 osób od dnia

rozpoczęcia działalności do 1 stycznia roku podatkowego, w którym podatnik

rozpocznie korzystanie z ulgi

•

Tylko mali przedsiębiorcy

(l. zatrud. < 50 i (obrót<10 lub SB < 10))

CIT

PIT

•

nie można korzystać z wartościowych ŚT i

WNiP udostępnionych nieodpłatnie przez

najbliższą rodzinę

•

nie utworzonych wyniku

przekształceń

Natychmiastowa spłata

należnych zaliczek bez

lub z odsetkami za zwłokę

(decydujący termin utraty ulgi)

W LATACH 2004-2008 z kredytu podatkowego skorzystało 11 podmiotów gospodarczych

likwidacja, upadłość

zaległości US, ZUS, UC > 14 dni

zatrudnienie – zmniejszenie > 10%

średniomiesięczny przychód < min 1 tys €

UTRAT

A ULGI

KREDYT PODATKOWY – korzyści

4,57% osiągniętego dochodu w roku zwolnienia, przy

stopie dyskontowej równej 10%

Ulga na nabycie nowych technologii

•

Dostępna od 2006 roku, dotyczy PIT i CIT,

•

Pozwala obniżyć podstawę opodatkowania o 50% kwoty wydatkowanej na nowe

technologie przy jednoczesnym prawie do jej całkowitej amortyzacji, nie

pomniejszonej o dokonane odliczenia obniżenie ceny kupowanych środków o

9,5%,

•

Za nowe technologie uważa się wiedzę technologiczną w postaci wartości

niematerialnych i prawnych, w szczególności wyniki badań i prac rozwojowych,

która umożliwia wytwarzanie nowych lub udoskonalonych wyrobów lub usług i

która nie jest stosowana na świecie przez okres dłuższy niż ostatnich 5 lat, co

potwierdza opinia niezależnej od podatnika jednostki naukowej w rozumieniu

ustawy z dnia 30 kwietnia 2010r. o zasadach finansowania nauki

Ulga na nabycie nowych technologii – podatnicy PIT

Rok

Liczba

podatników

korzystających

z odliczenia

Łączna kwota

odliczenia

[tys. PLN]

Średnia kwota

odliczenia na

jednego

podatnika

[tys. PLN]

Średnia korzyść

na jednego

podatnika

[tys. PLN]

2006

5 297

3 442

0,65

0,117

2007

117

66

0,56

0,101

2008

11

51

4,63

0,833

razem

5425

3 559

0,66

0,119

Ulga na nabycie nowych technologii – podatnicy CIT

Rok

Liczba

podatników

korzystających

z odliczenia

Łączna kwota

odliczenia

[tys. PLN]

Średnia kwota

odliczenia na

jednego

podatnika

[tys. PLN]

Średnia korzyść

na jednego

podatnika

[tys. PLN]

2006

12

9 780

815,00

155,850

2007

19

4 426

233,95

44,451

2008

26

7 847

302,81

57,534

razem

57

22 053

386,89

73,509

2008 rok

, liczba korzystających –

37,

Łączna wartość odpisu

7,8 mln PLN,

korzyść dla podatników/ strata dla budżetu państwa -

1,48 mln PLN

Jednorazowa amortyzacja

•

Wprowadzona w 2007 roku,

•

Skorzystać z niej mogą wszyscy przedsiębiorcy w roku podatkowym, w którym

rozpoczęli prowadzenie działalności gospodarczej, oraz zawsze tzw. MALI

PODATNICY

•

Dotyczy środków trwałych z grup 3-8 KŚT (oprócz samochodów osobowych),

także używanych,

•

Limit jednorazowego odpisu wynosi 50 tys. EUR,

•

Korzyść dla przedsiębiorcy zależna jest od kosztu kapitału oraz harmonogramu

„normalnej” amortyzacji,

•

MF wycenia wartość tej preferencji w 2009 roku na

406 mln PLN

Kwartalna i uproszczona forma wpłacania zaliczek

rok

liczba podmiotów, która

wybrała wpłacanie zaliczek

w stałej wysokości

liczba podmiotów, która

wybrała kwartalny sposób

wpłacania zaliczek

PDOF

PDOP

PDOF

PDOP

2003

7 837

2 517

-

-

2004

brak danych

brak danych

-

-

2005

18 958

6 129

-

-

2006

21 980

6 938

-

-

2007

28 728

9 565

33 987

59 445

2008

34 112

10 849

42 193

67 107

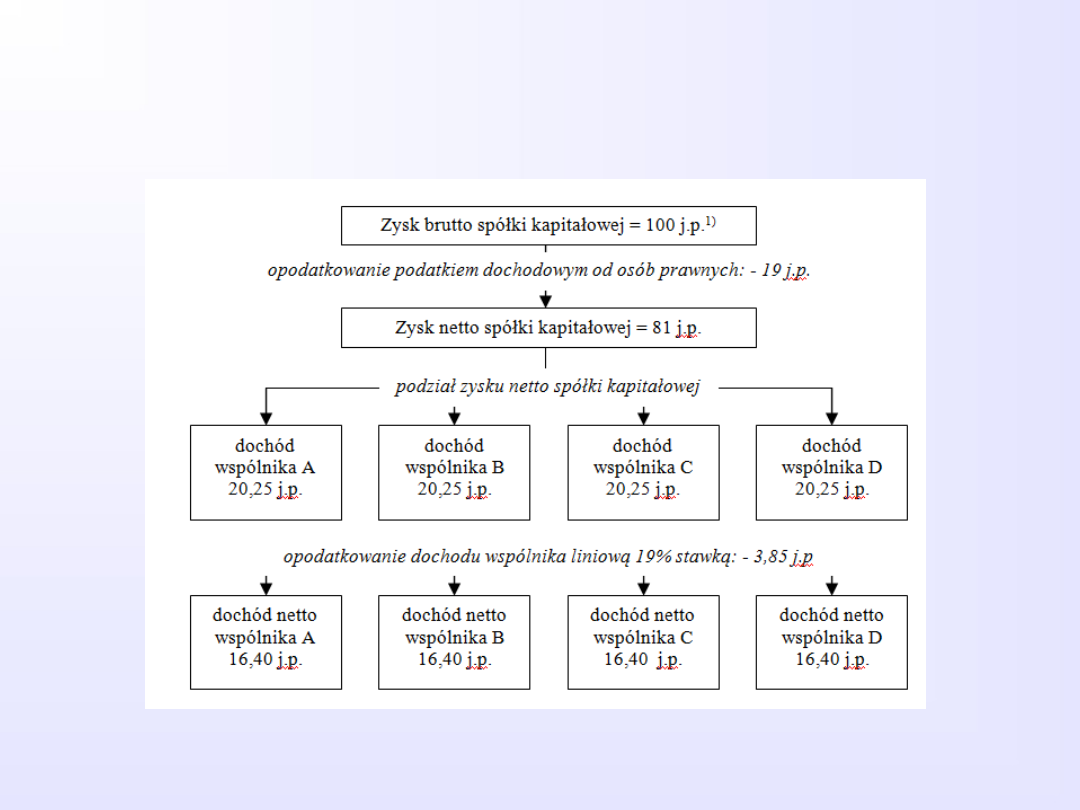

OPODATKOWANIE DOCHODU SPÓŁEK OSOBOWYCH

Zysk brutto spółki osobowej = 100

j.p.

1)

dochód

wspólnika

A

25 j.p.

dochód

wspólnika

B

25 j.p.

dochód

wspólnika

C

25 j.p.

dochód

wspólnika

D

25 j.p.

podział zysku brutto spółki

osobowej

dochód

netto

wspólnika

A

20,25 j.p.

dochód

netto

wspólnika

B

20,25 j.p.

dochód

netto

wspólnika

C

20,25 j.p.

dochód

netto

wspólnika

D

20,25 j.p.

opodatkowanie dochodu wspólnika liniową 19%

stawką: - 4,75 j.p

OPODATKOWANIE DOCHODU SPÓŁEK KAPITAŁOWYCH

CZY WARTO BYĆ VATowcem –

KONSEKWENCJE ZWOLNIENIA

Wybór zwolnienia powoduje brak możliwości wystawienia faktur VAT i

odliczenia podatku zapłaconego w cenie usług i towarów kupowanych

•

Sprzedaż produktów i świadczenie

usług

na rzecz osób fizycznych (nie firm)

• Działalność, w której główne

koszty to know-how i robocizna

• Dostawcami surowców, półproduktów i

usług pomocniczych nie są podatnicy VAT

• Działalność, w przypadku której cena

sprzedaży zawiera wiele kosztów

(wysoki VAT naliczony)

• Dostawcami surowców, półproduktów i

usług pomocniczych są podatnicy VAT

•

Sprzedaż produktów i świadczenie

usług

na rzecz firm będących VATowcami

Roczny obrót netto 10 tys. € do końca 2007,

od 2008 r. 50 tys. zł, od 2010 roku 100 tys. zł, od 2011

roku limit ma wynosić 150 tys. zł.

NIE

WARTO BYĆ

VATowcem GDY

WARTO BYĆ

VATowcem GDY

METODA KASOWA

Metoda kasowa rozliczania podatku VAT – obowiązek podatkowy powstaje

w momencie otrzymania / uiszczenia zapłaty.

Szczególne tryby rozliczania podatku VAT w

Polsce

Oprócz podstawowych elementów -

faktury wystawiane przez małych podatników

,

którzy wybiorą metodę kasową rozliczeń, zawierać powinny dodatkowo:

oznaczenie "FAKTURA VAT - MP"

termin płatności należności określonej w fakturze

możliwość rezygnacji z metody kasowej, nie wcześniej niż po upływie 12 miesięcy

(zawiadomienie pisemne naczelnika US)

obowiązek

składania deklaracji i wpłaty zaliczek za okresy kwartalne w terminie

do 25 dnia miesiąca następującego po każdym kolejnym kwartale

METODA KASOWA

Rozliczania podatku VAT przez podatnika

rozliczającego się kasowo

Możliwości obniżenia kwoty podatku należnego w rozliczeniu za kwartał, w którym:

• uregulował całą należność wynikającą z otrzymanej od kontrahenta faktury,

• dokonał zapłaty podatku wynikającego z dokumentu celnego

Obowiązek podatkowy powstaje z dniem uregulowania całości lub części

należności, nie później niż 90 dnia, licząc od dnia wydania towaru lub

wykonania usługi.

Klient małego podatnika rozliczającego się

kasowo

W przypadku nabycia towarów i usług od małego podatnika, udokumentowanych

fakturą oznaczoną zgodnie z odrębnymi przepisami "FAKTURA VAT-MP", podatnik może

obniżyć kwotę podatku należnego o kwotę podatku naliczonego określoną w tej

fakturze, w rozliczeniu za miesiąc, w którym:

• uregulował część należności na rzecz małego podatnika

• uregulował w całości należność na rzecz małego podatnika

• przypada 90 dzień od dnia otrzymania towaru lub wykonania usługi, w przypadkach

innych niż określone powyżej

METODA KASOWA

Konieczność prowadzenia oddzielnej ewidencji VAT-u naliczonego z „faktur VAT MP”

w księgach podatkowych odbiorcy

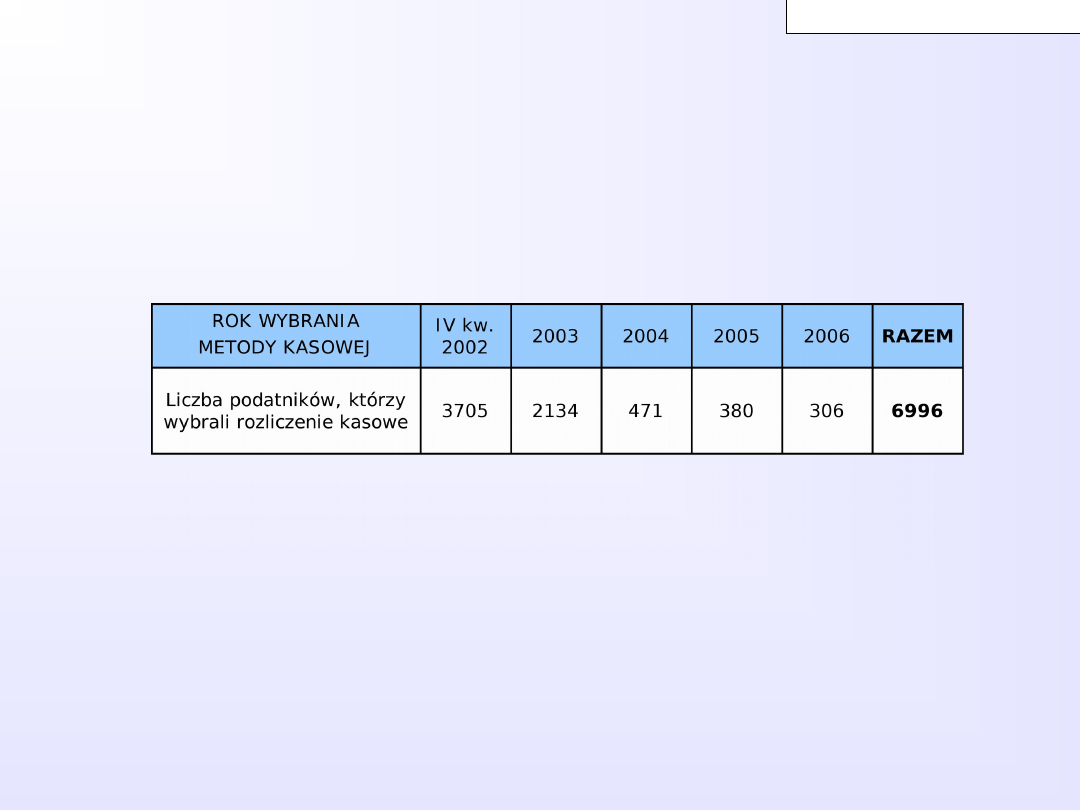

WYKORZYSTANIE METODY KASOWEJ W POLSCE

METODA KASOWA

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

Wyszukiwarka

Podobne podstrony:

03 wybory strategiczne w malej firmie ppt

Marketing i public relations w malej firmie Wydanie II zaktualizowane markp2

Marketing internetowy w malej firmie

Praktyczny marketing w malej firmie(1)

Ksi©gowo† w maej firmie, Księgowość w małej firmie

Poradnik maniaka kompurerowego, Internet w małej firmie

Marketing internetowy w malej firmie markin

Biznesplan w malej firmie bizpo Nieznany (2)

Praktyczny marketing w malej firmie fragment

Marketing i public relations w malej firmie

07 BG genid 6840 ppt

07 źródła finansowaniaid 6847 ppt

07 Zarządzanie sprzedażąid 6754 ppt

07 Łączniki elektryczneid 6846 ppt

kierowanie w malej firmie

więcej podobnych podstron