Koszty pracy instrumentem

Koszty pracy instrumentem

kształtowania zatrudnienia

kształtowania zatrudnienia

Istota kosztów pracy

Istota kosztów pracy

Główne kategorie kosztów pracy

Główne kategorie kosztów pracy

Restrukturyzacja zatrudnienia

Restrukturyzacja zatrudnienia

Zakładowy koszt pracy i jego

Zakładowy koszt pracy i jego

składniki

składniki

Koszty pracy

Koszty pracy

to wydatki, które ponosi organizacja

to wydatki, które ponosi organizacja

na zatrudnienie i rozwój personelu. W określeniu

na zatrudnienie i rozwój personelu. W określeniu

kosztów pracy zawierają się również wydatki

kosztów pracy zawierają się również wydatki

wykraczające poza ściśle określone nakłady, w

wykraczające poza ściśle określone nakłady, w

formie środków rzeczowych i usług, na pracę

formie środków rzeczowych i usług, na pracę

żywą.

Uwzględniając

różnorodne

potrzeby

żywą.

Uwzględniając

różnorodne

potrzeby

pracownicze koszty pracy obejmują wydatki na:

pracownicze koszty pracy obejmują wydatki na:

płace i jej opodatkowanie,

płace i jej opodatkowanie,

nagrody i odszkodowania,

nagrody i odszkodowania,

składkę ubezpieczeniową,

składkę ubezpieczeniową,

podróże służbowe,

podróże służbowe,

dojazdy do pracy,

dojazdy do pracy,

bezpieczeństwo i higienę pracy,

bezpieczeństwo i higienę pracy,

doskonalenie personelu,

doskonalenie personelu,

rekrutację i selekcję kandydatów do

rekrutację i selekcję kandydatów do

zatrudnienia,

zatrudnienia,

działalność socjalno-bytową.

działalność socjalno-bytową.

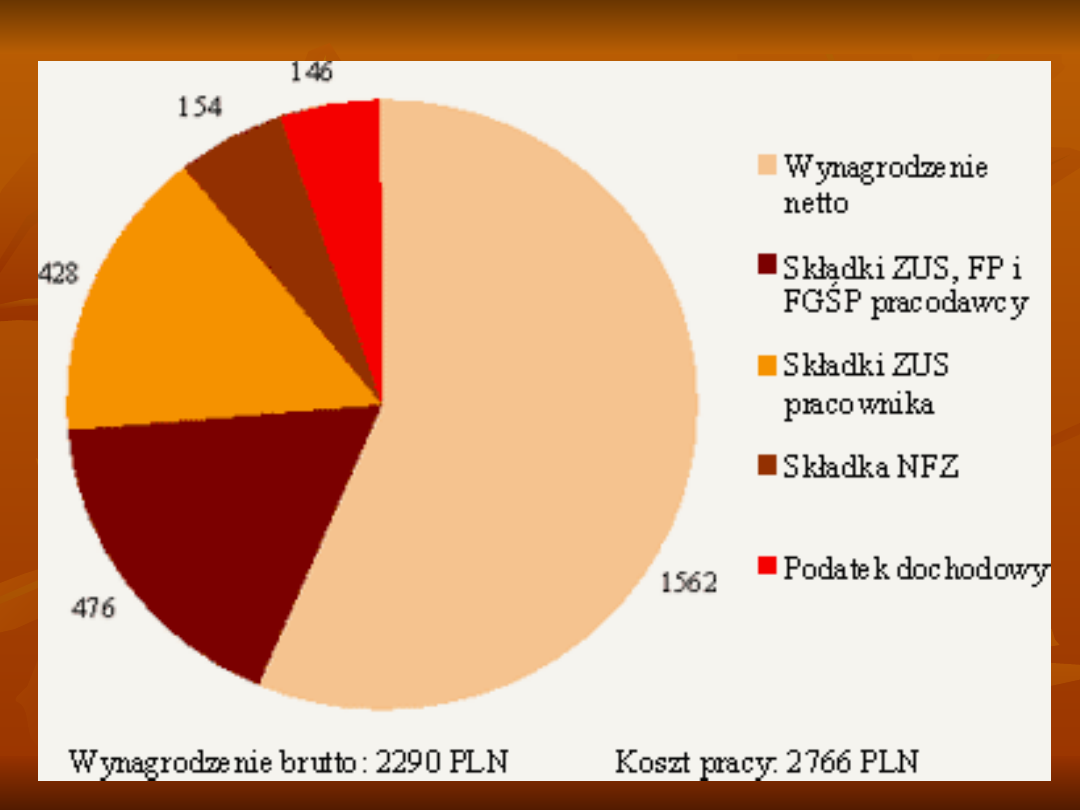

Koszty pracy

to łączne obciążenia ponoszone przez pracodawcę

w związku z zatrudnianiem pracowników.

Obejmują nie tylko wynagrodzenie brutto pracownika (przed

opodatkowaniem), ale także dodatkowe obciążenia pozapłacowe,

które musi odprowadzać pracodawca (np. połowa składek na

ubezpieczenie rentowe i emerytalne).

Procentowy udział tych narzutów w całkowitych

kosztach pracy nazywany jest klinem podatkowym

klinem podatkowym

.

.

Koszty pracy są jednym z najważniejszych parametrów decydujących

Koszty pracy są jednym z najważniejszych parametrów decydujących

o atrakcyjności inwestycyjnej danego kraju czy regionu.

o atrakcyjności inwestycyjnej danego kraju czy regionu.

Klin podatkowy

Klin podatkowy

to koszty pozapłacowe powodujące wzrost

to koszty pozapłacowe powodujące wzrost

kosztów pracy wskutek doliczenia do płacy otrzymywanej przez

kosztów pracy wskutek doliczenia do płacy otrzymywanej przez

pracownika podatków i innych kosztów pozapłacowych.

pracownika podatków i innych kosztów pozapłacowych.

Wysokość tych obciążeń ma istotny wpływ na wielkość podaży pracy

i popytu na pracę. Obciążenia te można podzielić na trzy grupy:

•

podatki dochodowe,

•

składki na ubezpieczenia społeczne płacone przez pracowników,

•

składki na te ubezpieczenia płacone przez pracodawców (ich

pozapłacowe koszty zatrudnienia pracownika).

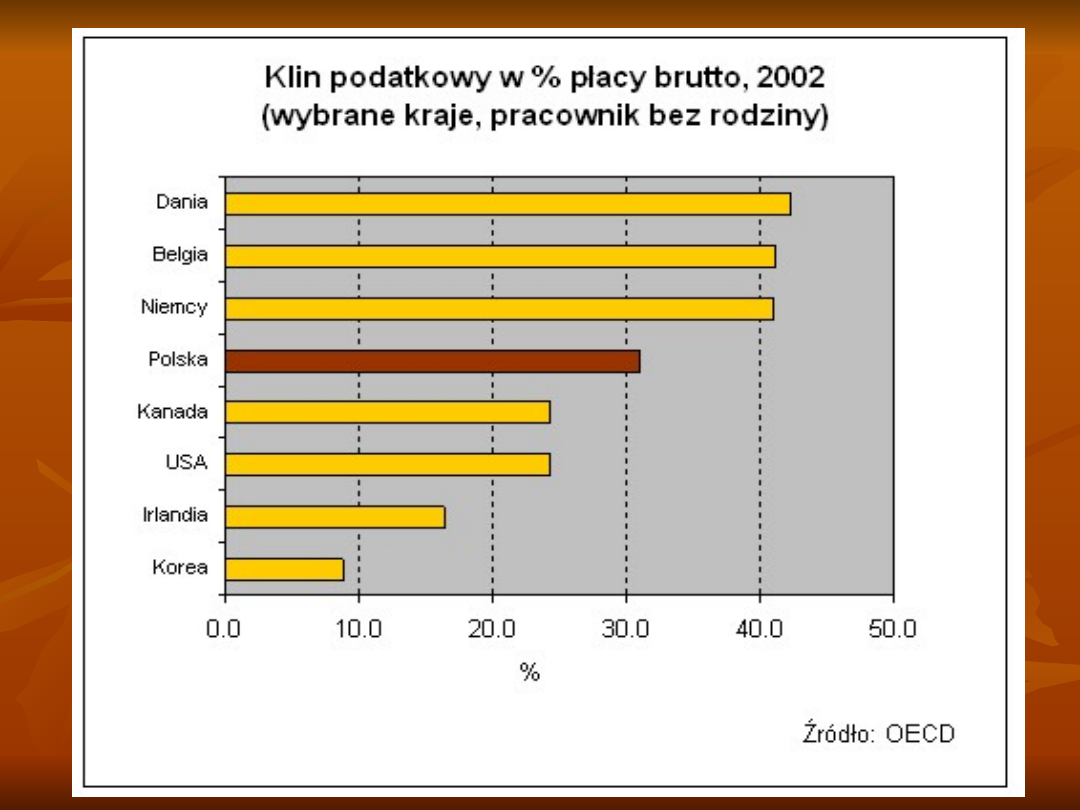

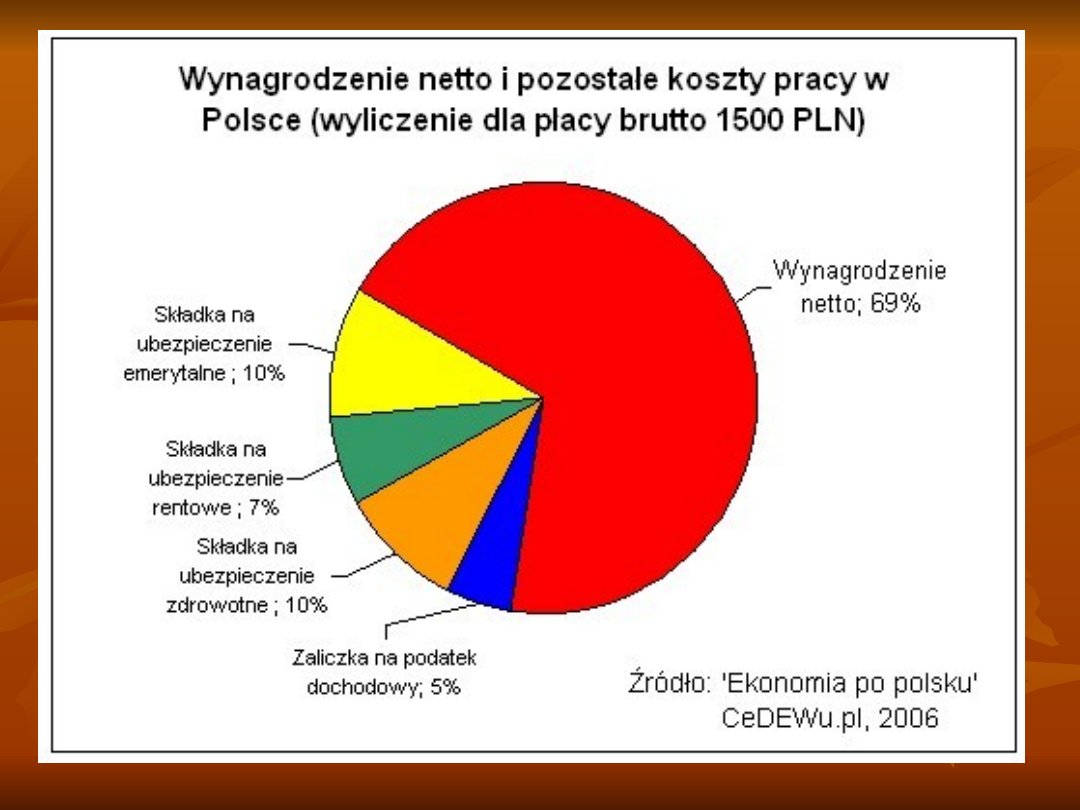

Klin podatkowy mierzony jest jako procent płacy brutto, którą przeciętny

pracownik musi oddać na podatki i składki ubezpieczeniowe

(część z tych składek płaci bezpośrednio pracownik, a część

odprowadza pracodawca).

Według danych OECD w 2005 r.

klin podatkowy

w Polsce dla

pracownika otrzymującego przeciętne wynagrodzenie w kraju

wynosił 43,6%. Oznacza to, że wynagrodzenie netto (po opodatkowaniu),

które wypłacane jest pracownikowi stanowi jedynie 56,4% tych kosztów.

Wysokie koszty pracy, powiększane przez klin podatkowy,

ograniczają wielkość zatrudnienia, przyczyniając się tym samym,

razem z pozapłacowymi kosztami pracy, do pogłębiania

lub utrzymywania wysokiego poziomu bezrobocia.

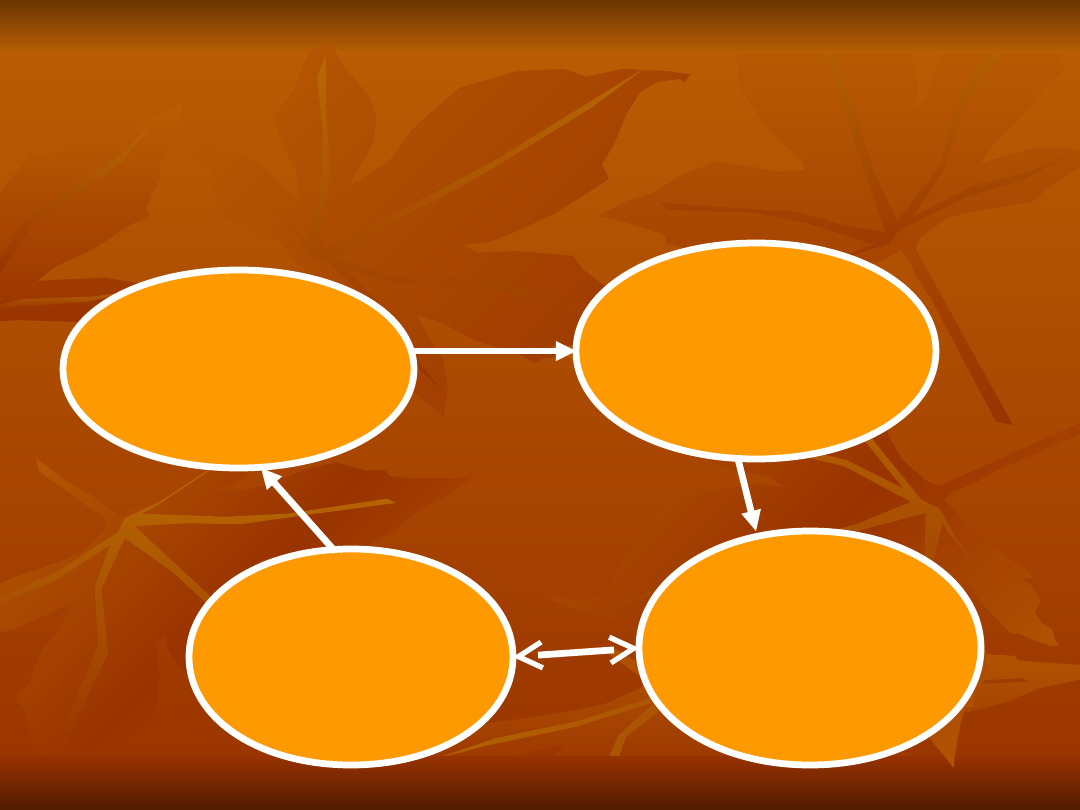

Wysokie pozapłacowe

Wysokie pozapłacowe

koszty pracy

koszty pracy

zamknięte koło:

zamknięte koło:

Wysokie pozapłacowe

Wysokie pozapłacowe

koszty pracy

koszty pracy

Ograniczony

Ograniczony

popyt na pracę

popyt na pracę

Dezaktywizacja

Dezaktywizacja

zawodowa

zawodowa

zasobów pracy

zasobów pracy

Względnie dostępne

Względnie dostępne

świadczenia społeczne

świadczenia społeczne

Składniki kosztów pracy często grupuje się

Składniki kosztów pracy często grupuje się

według kryterium ich związku, bądź to z

według kryterium ich związku, bądź to z

potrzebami firmy, bądź z potrzebami

potrzebami firmy, bądź z potrzebami

pracowników. Zatem wyróżniamy takie grupy

pracowników. Zatem wyróżniamy takie grupy

kosztów jak:

kosztów jak:

wynagrodzenia i świadczenia bezpośrednie dla

wynagrodzenia i świadczenia bezpośrednie dla

pracowników

pracowników

(koszty szeroko rozumianego

(koszty szeroko rozumianego

wynagrodzenia pracownika),

wynagrodzenia pracownika),

świadczenia pośrednie dla pracowników i ich rodzin

świadczenia pośrednie dla pracowników i ich rodzin

(ubezpieczenia społeczne, bezpieczeństwo i higienę

(ubezpieczenia społeczne, bezpieczeństwo i higienę

pracy, niektóre świadczenia socjalne, organizowanie

pracy, niektóre świadczenia socjalne, organizowanie

przez firmę opieki lekarskiej, utrzymywanie zakładowych

przez firmę opieki lekarskiej, utrzymywanie zakładowych

hoteli, stołówek, szkół, przedszkoli, domów wczasowych,

hoteli, stołówek, szkół, przedszkoli, domów wczasowych,

bibliotek, świetlic itp.),

bibliotek, świetlic itp.),

koszty zarządzania personelem firmy

koszty zarządzania personelem firmy

(wydatki

(wydatki

ponoszone na analizę stanowisk pracy, rekrutację i

ponoszone na analizę stanowisk pracy, rekrutację i

selekcję kandydatów do zatrudnienia, szkolenie

selekcję kandydatów do zatrudnienia, szkolenie

personelu i doskonalenie kwalifikacji pracowników,

personelu i doskonalenie kwalifikacji pracowników,

ocenianie pracowników, funkcjonowanie działu

ocenianie pracowników, funkcjonowanie działu

personalnego).

personalnego).

W gospodarce rynkowej koszty pracy stanowią największą

W gospodarce rynkowej koszty pracy stanowią największą

kategorię kosztów produkcji i sięgają 50-70 procent.

kategorię kosztów produkcji i sięgają 50-70 procent.

Zwykle są one wyższe w pracochłonnych usługach,

Zwykle są one wyższe w pracochłonnych usługach,

które wytwarzają większość PKB w gospodarce rynkowej,

które wytwarzają większość PKB w gospodarce rynkowej,

niż w dziedzinach kapitałochłonnych, takich jak np.

niż w dziedzinach kapitałochłonnych, takich jak np.

przemysł przetwórczy.

przemysł przetwórczy.

Wiele

współcześnie

funkcjonujących

przedsiębiorstw

znajduje się w sytuacji nowych wyzwań na konkurencyjnym

rynku, na którym w zasadniczym stopniu warunki dyktuje

konsument,

każąc

przedsiębiorstwom

stale

zabiegać

o

innowacyjność i adaptowanie się do zmian. Wszystko to wymaga

sformułowania nowych strategii działania, w tym także

zastosowania

zmodyfikowanych,

elastycznych

struktur

zatrudnienia oraz nowoczesnych form zarządzania kadrami.

Wymóg elastyczności zatrudnienia dotyczy także funkcjonowania

zespołów pracowniczych, a nawet poszczególnych wykonawców.

Takie podejście stanowi imperatyw przesądzający o lokacie i

pozycji

firmy

na

wolnokonkurencyjnym

rynku,

gdzie

ograniczanie kosztów działalności, w tym także i tych osobowych

ograniczanie kosztów działalności, w tym także i tych osobowych

stanowi jedną z istotniejszych umiejętności

stanowi jedną z istotniejszych umiejętności

. W tej sytuacji

wyłącznie systematyczne planowanie zatrudnienia pozwala nam

z dużym prawdopodobieństwem diagnozować, czy zwiększone

zapotrzebowanie na pracowników ma charakter trwały czy

przejściowy, i podjąć racjonalne decyzje kadrowe.

Restrukturyzacja zatrudnienia

Restrukturyzacja zatrudnienia

Diagnoza potrzeb kadrowych

Diagnoza potrzeb kadrowych

i

bilansowanie ich z podażą

bilansowanie ich z podażą

na

wewnętrznym

rynku

na

wewnętrznym

rynku

pracy

stanowią

podstawę

planowania

restrukturyzacji

zatrudnienia

restrukturyzacji

zatrudnienia

w

skali

mikroekonomicznej, tj. przedsiębiorstwa. Jest to skala, w

której zachodzą podstawowe procesy kreowania nowych

miejsc pracy lub ich likwidacji według zasad rachunku

ekonomicznego

w

warunkach

racjonalnego

gospodarowania.

Proces ograniczania zatrudnienia i zmieniania jego

struktury następuje wówczas, gdy analizy prowadzone w

ramach diagnozowania i planowania wykażą nadwyżkę

zatrudnionego personelu w stosunku do przewidywanych

potrzeb bądź co gorsza -

możliwości finansowania

możliwości finansowania

.

Potrzeba restrukturyzacji zatrudnienia powinna być postrzegana

Potrzeba restrukturyzacji zatrudnienia powinna być postrzegana

nie jako okazja do redukcji nadmiernego zatrudnienia,

nie jako okazja do redukcji nadmiernego zatrudnienia,

ale jako możliwość dokonania strategicznej dyslokacji

ale jako możliwość dokonania strategicznej dyslokacji

kadr z uwzględnieniem misji i celu funkcjonowania przedsiębiorstwa

kadr z uwzględnieniem misji i celu funkcjonowania przedsiębiorstwa

Należy unikać cięć personalnych i przymusowych zwolnień,

realizując

systematyczną

i

przemyślaną

politykę

zatrudnienia, wspartą analizą planów następstw, rocznych

planów odejść na emeryturę, programów dobrowolnych

odejść za odpowiednią rekompensatą. Każdy bowiem ruch,

który powoduje zachwianie na wewnętrznym rynku pracy

zostaje z reguły odnotowany w jego otoczeniu i w sposób

niekorzystny odbija się na wizerunku firmy.

Działające w warunkach gospodarki rynkowej

przedsiębiorstwo musi podporządkować się rygorom rachunku

ekonomicznego. Oznacza to, że powinno optymalizować relację

osiąganego efektu ekonomicznego (czystej nadwyżki) do

ponoszonych nakładów. W praktyce najbardziej przejrzyste są

następujące dwie sytuacje:

•

podmiot gospodarczy ma wytyczony jednoznaczny cel

ekonomiczny (pożądany efekt, najczęściej zysk), który pragnie

osiągnąć przy najniższych możliwych nakładach bądź zasobach

czynników wytwórczych. Mówimy wówczas o zasadzie

Mówimy wówczas o zasadzie

minimalizacji nakładów lub zasadzie oszczędności środków

minimalizacji nakładów lub zasadzie oszczędności środków

;

•

podmiot gospodarczy, dysponujący określonym zasobem

czynników wytwórczych (nakładów), pragnie osiągnąć

maksymalny efekt ekonomiczny.

W takim przypadku mamy do czynienia z zasadą maksymalizacji

celu lub zasadą maksymalnej wydajności zaangażowanych

zasadą maksymalnej wydajności zaangażowanych

czynników (nakładów)

czynników (nakładów)

.

.

Proces

ograniczania

zatrudnienia

i

Proces

ograniczania

zatrudnienia

i

zmieniania jego struktury następuje wówczas,

zmieniania jego struktury następuje wówczas,

gdy

analizy

prowadzone

w

ramach

gdy

analizy

prowadzone

w

ramach

diagnozowania i planowania wykażą nadwyżkę

diagnozowania i planowania wykażą nadwyżkę

zatrudnionego personelu w stosunku do

zatrudnionego personelu w stosunku do

przewidywanych potrzeb bądź, co gorsza -

przewidywanych potrzeb bądź, co gorsza -

możliwości finansowania. Na ogół

możliwości finansowania. Na ogół

program

program

redukcji personelu związany jest ze strategią

redukcji personelu związany jest ze strategią

obronną,

realizowaną

w

sytuacjach

obronną,

realizowaną

w

sytuacjach

kryzysowych.

kryzysowych.

W obliczu racjonalizacji najszybciej brani pod

W obliczu racjonalizacji najszybciej brani pod

lupę są kooperanci i pracownicy zatrudnieni

lupę są kooperanci i pracownicy zatrudnieni

na czas określony. W ostatnich jednak latach

na czas określony. W ostatnich jednak latach

restrukturyzacja

obejmuje

również

restrukturyzacja

obejmuje

również

pracowników

umysłowych

i

menedżerów.

pracowników

umysłowych

i

menedżerów.

Okrojenie załogi oznacza wprawdzie obniżkę

Okrojenie załogi oznacza wprawdzie obniżkę

kosztów, lecz nie gwarantuje efektywności.

kosztów, lecz nie gwarantuje efektywności.

W rachunku ekonomicznym cena czynnika pracy nie występuje

jednak wyłącznie w roli parametru, lecz również jako

warunek ograniczający wybór wariantu optymalnego

(np. wyrażona w pieniądzu wielkość i struktura

wykorzystywanych zakładowych zasobów pracy).

Oprócz kluczowego dla praktyki gospodarczej zastosowania

ceny czynnika pracy w sferze decyzyjnego rachunku

ekonomicznego, można wskazać jeszcze szereg innych dziedzin,

w których jest ona niezbędna. Oto najważniejsze z nich:

•

alokacja czynnika pracy, ocena efektywności zastosowania

alokacja czynnika pracy, ocena efektywności zastosowania

czynnika ludzkiego, wytyczenie kierunków racjonalizacji

czynnika ludzkiego, wytyczenie kierunków racjonalizacji

zatrudnienia, w szczególności likwidacji zatrudnienia

zatrudnienia, w szczególności likwidacji zatrudnienia

nadmiernego;

nadmiernego;

•

ocena dynamiki ceny pracy na tle dynamiki produktywności

ocena dynamiki ceny pracy na tle dynamiki produktywności

pracy, kwestia tzw. opłacenia wzrostu produktywności;

pracy, kwestia tzw. opłacenia wzrostu produktywności;

•

ocena efektywności nakładów przedsiębiorcy na czynnik pracy

ocena efektywności nakładów przedsiębiorcy na czynnik pracy

w takich dziedzinach, jak: doskonalenie kadr, bhp, opieka

w takich dziedzinach, jak: doskonalenie kadr, bhp, opieka

zdrowotna na szczeblu zakładu pracy, dobór i selekcja kadr,

zdrowotna na szczeblu zakładu pracy, dobór i selekcja kadr,

zakładowa działalność socjalna itp.;

zakładowa działalność socjalna itp.;

•

ocena konkurencyjności produktu w skali krajowej i

ocena konkurencyjności produktu w skali krajowej i

międzynarodowej, w istotny sposób wynikającej z ceny czynnika

międzynarodowej, w istotny sposób wynikającej z ceny czynnika

pracy;

pracy;

•

wyznaczenie miejsca konkretnej ceny czynnika pracy w

wyznaczenie miejsca konkretnej ceny czynnika pracy w

międzynarodowym rankingu cen pracy (na 1 pracownika i na 1

międzynarodowym rankingu cen pracy (na 1 pracownika i na 1

godz. przepracowaną).

godz. przepracowaną).

Główne kategorie kosztów

Główne kategorie kosztów

pracy

pracy

Aby w pełni rozpoznać przydatność w zarządzaniu i potencjalny

obszar zastosowań kategorii zakładowego kosztu pracy, należy:

•

zdezagregować to pojęcie, tj. ustalić główne jego składniki, np.

stały i zmienny koszt pracy;

•

wyznaczyć koszty pochodne, np. koszt jednostkowy (z podziałem

na jednostkowy zmienny i jednostkowy stały), koszt krańcowy pracy

(wzrostowy i „wsteczny”).

Nie ulega wątpliwości, że zakładowy koszt pracy jest

kategorią dynamiczną, której wolumen i struktura zmieniają się

pod wpływem wielu czynników, w tym również pod wpływem zmian

stanu zatrudnienia w przedsiębiorstwie. W tym ostatnim przypadku

okazuje się jednak, że nie wszystkie składniki kosztów reagują -

niektóre mają charakter constans

constans

. Przykładem może być część

kosztów bhp, szkolenia, zakładowej działalności socjalnej, a nawet -

płac.

Całkowity koszt pracy

Całkowity koszt pracy

(CKP

CKP

)

jest sumą

stałego kosztu pracy

(SKP

SKP

)

i

zmiennych kosztów pracy

(ZKP

ZKP

).

Można to zapisać następująco:

CKP = SKP + ZKP

CKP = SKP + ZKP

Wielkością bezpośrednio pochodną od

Wielkością bezpośrednio pochodną od

całkowitego kosztu pracy

całkowitego kosztu pracy

(CKP)

(CKP)

jest

jest

jednostkowy

jednostkowy

(przeciętny)

(przeciętny)

koszt pracy

koszt pracy

(

(

JKP

JKP

), tj. wydatki

), tj. wydatki

zatrudnieniowe (za pewien okres) pracodawcy przypadające:

zatrudnieniowe (za pewien okres) pracodawcy przypadające:

•

na 1 zatrudnionego,

na 1 zatrudnionego,

•

na 1 godzinę przepracowaną,

na 1 godzinę przepracowaną,

•

na 1 godzinę opłaconą.

na 1 godzinę opłaconą.

KOSZTY PRACY W

KOSZTY PRACY W

PRZEDSIĘBIORSTWIE

PRZEDSIĘBIORSTWIE

POZOSTAŁE

KOSZTY PRACY

CAŁKOWITE

CAŁKOWITE

KOSZTY PRACY

KOSZTY PRACY

CAŁKOWITY

KOSZT

WŁASNY

SKŁADKI NA UBEZPIECZENIA

SPOŁECZNE, FP ORAZ FGŚP

KOSZTY DOJAZDÓW

PRACOWNIKÓW DO PRACY

KOSZTY BHP

KOSZTY SZKOLENIA I

DOSKONALENIA KADR

KOSZTY DZIAŁALNOŚCI

SOCJALNO BYTOWEJ

OBCIĄŻAJĄCE PRACODAWCĘ

(ZFŚS)

INNE KOSZTY PRACY (np. zasiłki

na za gospodarowanie, koszty

ubezpieczeń pracowników od

nieszczęśliwych wypadków,

odprawy pośmiertne)

WARTOŚĆ

PRODUKCJI

SPRZEDANEJ

NETTO

KOSZTY

WYNAGRO-

DZEŃ

WSKAŻNIK GENERALNY KOSZTÓW PRACY W

p.

100

K

K

p

W

p

gdzie:

Wp - wskaźnik generalnych kosztów pracy

Kp. - całkowite koszty pracy;

K - całkowity koszt własny;

KOSZTY PRACY

KOSZTY PRACY

Wskaźnik generalny kosztów wynagrodzeń

Wskaźnik generalny kosztów wynagrodzeń

Ww

Ww

Wskaźnik cząstkowy kosztów wynagrodzeń

Wskaźnik cząstkowy kosztów wynagrodzeń

w

w

1

1

Wskaźnik cząstkowy pozostałych kosztów

Wskaźnik cząstkowy pozostałych kosztów

pracy

pracy

w

w

2

2

,

100

K

K

w

W

w

,

100

K

K

w

1

p

w

,

100

K

K

pp

2

p

w

gdzie:

K

w

. – koszty wynagrodzeń;

K

pp

. – pozostałe koszty pracy;

Relacja kosztów wynagrodzeń i pozostałych

Relacja kosztów wynagrodzeń i pozostałych

kosztów pracy

kosztów pracy

α

α

1

1

Poziom produktywności kosztów pracy

Poziom produktywności kosztów pracy

α

α

2

2

,

100

K

K

w

1

pp

,

100

K

S

n

2

p

gdzie:

S

n

- wartość produkcji sprzedanej

netto

EFEKTYWNOŚĆ ZARZĄDZANIA

EFEKTYWNOŚĆ ZARZĄDZANIA

Wskaźnik generalny kosztów zarządzania

Wskaźnik generalny kosztów zarządzania

W

W

z

z

Wskaźnik generalny kosztów wynagrodzeń sfery

Wskaźnik generalny kosztów wynagrodzeń sfery

zarządzania

zarządzania

W

W

wz

wz

Wskaźnik cząstkowy kosztów wynagrodzeń sfery

Wskaźnik cząstkowy kosztów wynagrodzeń sfery

zarządzania

zarządzania

w

w

3

3

,

100

K

K

z

W

z

,

100

K

K

wz

W

wz

,

100

K

K

wz

3

w

w

gdzie:

K

K

z

z

– koszty zarządzania;

K

K

wz

wz

– koszty wynagrodzeń sfery

zarządzania;

K

K

ww

ww

– koszty wynagrodzeń sfery

wykonawczej.

Relacja kosztów wynagrodzeń sfery zarządzania

Relacja kosztów wynagrodzeń sfery zarządzania

i sfery wykonawczej

i sfery wykonawczej

α

α

3

3

Poziom produkcji kosztów zarządzania

Poziom produkcji kosztów zarządzania

α

α

4

4

,

K

K

wz

3

ww

,

K

S

n

4

z

Koszty pracy

Koszty pracy

można także wyrazić w relacji do

wartości wytwarzanego produktu; nazywamy je

wówczas

jednostkowym kosztami pracy

jednostkowym kosztami pracy

Koszt pracy wytworzenia jednostki produktu

krajowego

brutto można zapisać jako relację godzinowego

kosztu

pracy do godzinowej wydajności pracy:

Gdzie:

JKP

– jednostkowe koszty pracy,

W

– realna płaca,

L

– liczba zatrudnionych,

PKB

– realny produkt krajowy brutto (PKB wyrażony

w stałych cenach). Innymi słowy, udział kosztów

pracy w PKB to jest jednostkowy koszt pracy.

L

PKB

W

PKB

WL

JKP

Zakładowy koszt pracy i jego składniki

Zakładowy koszt pracy i jego składniki

Korzystając z czynnika pracy o określonej ilości i jakości

Korzystając z czynnika pracy o określonej ilości i jakości

(strukturze), przedsiębiorstwo ponosi związane z tym

(strukturze), przedsiębiorstwo ponosi związane z tym

nakłady, obciążające ogólny koszt jego działalności.

nakłady, obciążające ogólny koszt jego działalności.

Kategorią ekonomiczno-społeczną, wyrażającą ten fakt, jest

Kategorią ekonomiczno-społeczną, wyrażającą ten fakt, jest

zakładowy (zwany również mikroekonomicznym)

zakładowy (zwany również mikroekonomicznym)

koszt

koszt

pracy

pracy

.

.

Koszt pracy

Koszt pracy

na szczeblu zakładu pracy można zdefiniować

na szczeblu zakładu pracy można zdefiniować

jako ogół wydatków podmiotu zatrudniającego (tj.

jako ogół wydatków podmiotu zatrudniającego (tj.

pracodawcy), związanych z wykorzystaniem czynnika pracy

pracodawcy), związanych z wykorzystaniem czynnika pracy

(kapitału ludzkiego) w procesach gospodarowania

(kapitału ludzkiego) w procesach gospodarowania

.

.

Angażujący pracowników pracodawca, z jednej strony

Angażujący pracowników pracodawca, z jednej strony

„konsumuje” efekty ich pracy, z drugiej - ponosi

„konsumuje” efekty ich pracy, z drugiej - ponosi

zatrudnieniowe koszty ich wytworzenia. Z kolei pracownik,

zatrudnieniowe koszty ich wytworzenia. Z kolei pracownik,

sprzedając pracodawcy swą pracę o określonych

sprzedając pracodawcy swą pracę o określonych

parametrach efektywnościowych, otrzymuje w zamian

parametrach efektywnościowych, otrzymuje w zamian

ekwiwalent pieniężny, jak też osiąga dodatkowe korzyści z

ekwiwalent pieniężny, jak też osiąga dodatkowe korzyści z

tytułu zatrudnienia.

tytułu zatrudnienia.

Przytoczona wyżej syntetyczna definicja zakładowego

kosztu pracy wymaga komentarza:

1.koszt pracy jest pojęciem całościowym

, integrującym

różne, w praktyce bardzo rozproszone składniki nakładów

finansowych przedsiębiorstwa (pracodawcy) na czynnik

ludzki, o zróżnicowanych, często nawet sprzecznych

funkcjach;

2.koszty pracy obciążają podmiot zatrudniający

(pracodawcę) pracownika na warunkach rynkowych (płaca

jako główny składnik rynkowej ceny pracy), jak również

zgodnie z obowiązującymi regułami prawa pracy i ubezpieczeń

społecznych; przy pracy na rachunek własny koszty pracy nie

powstają (mówić raczej można wtedy o kosztach uzyskania

przychodu);

3.adresatem

i „konsumentem”

kosztu pracy na poziomie

organizacji gospodarczej jest pracownik - sprzedawca

swej pracy

(wkładu i efektów pracy) w zamian za określone

korzyści materialne (płaca, świadczenia socjalne itd.) oraz

niematerialne (prestiż zawodowy, zatrudnienie w

renomowanym przedsiębiorstwie, perspektywy awansu itp.);

4.angażowanie pracownika

(pracobiorcy) przez

pracodawcę (oferenta miejsc pracy)

następuje na zasadach

społecznie uregulowanych,

a ich naruszenie przez dowolną

ze stron stosunku pracy powoduje konsekwencje prawne i

materialne.

We współczesnych przedsiębiorstwach

We współczesnych przedsiębiorstwach

nomenklatura nakładów na czynnik pracy (tzn.

nomenklatura nakładów na czynnik pracy (tzn.

składników zakładowego kosztu pracy) jest bardzo

składników zakładowego kosztu pracy) jest bardzo

bogata.

bogata.

Place obciążające koszty działalności.

Place obciążające koszty działalności.

W polskich

przedsiębiorstwach stanowią ok. 60% sumy kosztów pracy

(w krajach wysoko rozwiniętych ok. 40%) i są podstawą

kształtowania (metodą obligatoryjnego narzutu) składek

na ubezpieczenia społeczne i zdrowotne oraz

zakładowego funduszu świadczeń socjalnych;

Składka na ubezpieczenia społeczne.

Od dnia 1 stycznia

1999 r. obowiązuje reguła jej podziału na część opłacaną

przez pracownika (23% z poprzednich 45%) oraz część

regulowaną przez pracodawcę. Ponieważ jednocześnie

przyjęto, że nowe rozwiązanie nie może powodować

negatywnych skutków dla dochodu pracownika z pracy,

jego wynagrodzenie zostało jednocześnie „ubruttowione”

- powiększone o 23%.

Nazwa

Nazwa

ubezpieczenia

ubezpieczenia

Ogółem

Ogółem

%

%

w tym

w tym

:

:

pracownic

pracownic

y

y

pracoda

pracoda

wcy

wcy

Emerytalne

Emerytalne

19,52

19,52

9,76

9,76

9,76

Rentowe

Rentowe

13,00

13,00

6,5

6,5

6,5

Chorobowe

Chorobowe

2,45

2,45

2,45

-

-

Wypadkowe

Wypadkowe

od

od

0,97

0,97

do

do

3,86

3,86

-

-

-

-

Ogółem

Ogółem

X

X

Obciążenia pracowników i pracodawców

składką na ubezpieczenia społeczne

Pozostałe obciążenia czynnika

Pozostałe obciążenia czynnika

pracy

pracy

Składki na Fundusz Pracy;

Składki na Fundusz Pracy;

Składki na Fundusz

Składki na Fundusz

Gwarantowanych Świadczeń

Gwarantowanych Świadczeń

Pracowniczych;

Pracowniczych;

Składki na Zakładowy Fundusz

Składki na Zakładowy Fundusz

Świadczeń Socjalnych;

Świadczeń Socjalnych;

Podatki.

Podatki.

Składka na fundusz pracy

Składka na fundusz pracy

- 2,45% płac obciążających

koszty. W Polsce brak jest ubezpieczeń od bezrobocia.

Wymieniona składka ma za zadanie dostarczenie środków

finansowych na „obsługę” bezrobocia, tj. na sfinansowanie

aktywnych metod walki z bezrobociem oraz wypłatę

bezrobotnym należnych im świadczeń socjalnych

(zasiłków).

Składka na fundusz gwarantowanych świadczeń

Składka na fundusz gwarantowanych świadczeń

pracowniczych

pracowniczych

, wynosząca obecnie 0,15% płac

obciążających koszty. Wymieniony fundusz umożliwia

wypłatę wynagrodzeń pracownikom przedsiębiorstw,

znajdujących się w krytycznej sytuacji finansowej.

Fundusz w pierwszej kolejności udziela

przedsiębiorstwom pożyczek, a dopiero później

bezzwrotnych dotacji.

Zakładowy funduszu świadczeń socjalnych

Zakładowy funduszu świadczeń socjalnych

to specjalny fundusz tworzony przez

pracodawców na finansowanie działalności socjalnej na rzecz osób uprawnionych

do korzystania z Funduszu oraz na dofinansowanie zakładowych obiektów

socjalnych. D

o utworzenia Funduszu zobligowani są pracodawcy zatrudniający

według stanu na dzień 1 stycznia danego roku co najmniej dwudziestu pracowników w

przeliczeniu na pełne etaty.

Kwota odpisu podstawowego zależy od kwoty

przeciętnego miesięcznego wynagrodzenia w gospodarce narodowej. Odpis na

jednego zatrudnionego wynosi 37,5% , na jednego zatrudnionego w szczególnie

uciążliwych warunkach 50% tej kwoty. Odpis na jednego pracownika

młodocianego w I roku nauki: 5%, w II roku nauki: 6%, w III roku nauki:

7% kwoty przeciętnego rocznego wynagrodzenia

.

Podatki

Podatki

Będąc zatrudnionym u pracodawcy, otrzymujemy wynagrodzenie.

Jednak na rękę pobieramy kwotę dużo niższą, gdyż pracodawca

w naszym imieniu potrąca i odprowadza podatek od wynagrodzeń,

tzw. podatek PIT.

Stawka podatku PIT jest zmienna. Zależy od kwoty wynagrodzenia

i - przypomnijmy - wynosi: 19% przy najniższych dochodach, 30%

przy dochodach średnich, 40% przy dochodach najwyższych

.

Ostatnio koszty pracy rosną w

Zdecydowanie szybciej rosną w nowych krajach UE, zwłaszcza

tych notujących wysokie tempo rozwoju gospodarki. Na Litwie

wzrosły w ciągu minionego roku o 19 proc., w Estonii i na Łotwie

o blisko 15 i 13 proc. W Polsce o niecałe 4 proc. Nadal jednak

różnice pomiędzy krajami są bardzo duże. W najbogatszych

krajach starej UE godzina pracy kosztuje przeciętnie od 25 do 30 euro.

W Polsce niecałe 5 euro.

Ostatnio koszty pracy rosną w

o ok. 2-3 proc. rocznie.

Zdecydowanie szybciej rosną w nowych krajach UE, zwłaszcza

tych notujących wysokie tempo rozwoju gospodarki. Na

Litwie

Litwie

wzrosły w ciągu minionego roku o 19 proc., w

Estonii

Estonii

i na

Łotwie

Łotwie

o blisko 15 i 13 proc. W

Polsce

Polsce

o

niecałe 4 proc. Nadal jednak

różnice pomiędzy krajami są bardzo duże.

W najbogatszych krajach starej UE godzina pracy kosztuje przeciętnie

od 25 do 30 euro

od 25 do 30 euro

. W Polsce niecałe

5 euro

5 euro

.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

Wyszukiwarka

Podobne podstrony:

Koszty związane z zatrudnieniem pracownika, UE KATOWICE, Koszty pracy w Rachunkowości

Koszty związane z zatrudnieniem pracownika22, UE KATOWICE, Koszty pracy w Rachunkowości

KOSZTY PRACY W RACHUNKOWOSCI

Motyle - karta pracy ucznia, kształcenie zintegrowane

3 Instrukcja alarmowania [ 19 ], BEZPIECZEŃSTWO I HIGIENA PRACY, INSTRUKCJA BEZPIECZEŃSTWA POŻAROW

Plan pracy wyrownawczej, kształcenie specjalne

SPIS TREŚCI [ 7 ], BEZPIECZEŃSTWO I HIGIENA PRACY, INSTRUKCJA BEZPIECZEŃSTWA POŻAROWEGO

02-RYZYKO ZAWODOWE ZASADY BEZPIECZNEJ PRACY, Instrukcje BHP, XVII - PODSTAWOWE

Kobiety na rynku pracy a elast formy zatrudn

SZKIC LOK. Rej. Konc. Ewak. [ 35 ], BEZPIECZEŃSTWO I HIGIENA PRACY, INSTRUKCJA BEZPIECZEŃSTWA POŻ

1.3.3. instal.tech [ 22 ], BEZPIECZEŃSTWO I HIGIENA PRACY, INSTRUKCJA BEZPIECZEŃSTWA POŻAROWEGO

SZKIC LOKALIZACYJNY [ 34 ], BEZPIECZEŃSTWO I HIGIENA PRACY, INSTRUKCJA BEZPIECZEŃSTWA POŻAROWEGO

SZKIC Rozm. Znak.EWAK. [ 33 ], BEZPIECZEŃSTWO I HIGIENA PRACY, INSTRUKCJA BEZPIECZEŃSTWA POŻAROWE

algorytm trrorystyczny szk. [ 14 ], BEZPIECZEŃSTWO I HIGIENA PRACY, INSTRUKCJA BEZPIECZEŃSTWA POŻA

KARTA PRACY INSTRUMENTY SMYCZKOWE, ……………………&

KARTA PRACY INSTRUMENTY SMYCZKOWE, ……………………&

Program szkolenia wstępnego na stanowisku pracy instruktaż stanowiskowy

więcej podobnych podstron