Portfele obligacji

Portfele obligacji

na podstawie

na podstawie

funduszy

funduszy

inwestycyjnych

inwestycyjnych

Daniel Kwiatkowski

Daniel Kwiatkowski

Jakub Miłek

Jakub Miłek

Dłużne papiery

wartościowe – specyfika,

rodzaje, wycena

Obligacja

Obligacja – papier wartościowy rynku

kapitałowego emitowany w serii, w którym

emitent stwierdza, że jest dłużnikiem

właściciela obligacji (obligatariusza) i

zobowiązuje się wobec niego do spełnienia

określonego świadczenia (wykupu obligacji) o

charakterze pieniężnym lub niepieniężnym.

Obligacja jest instrumentem wierzycielskim,

na podstawie którego posiadacz obligacji

udziela kredytu emitentowi, a ten zobowiązuje

się go spłacić w określonym terminie wraz z

odsetkami.

Dłużne papiery

wartościowe – specyfika,

rodzaje, wycena

Zgodnie z kryterium oprocentowania wyróżnia się

obligacje:

O stałym oprocentowaniu

O stałym oprocentowaniu – czyli w równym

oprocentowaniu w odpowiednich terminach przez dany

okres aż do ich wykupienia

O zmiennym oprocentowaniu

O zmiennym oprocentowaniu – jeżeli

oprocentowanie zmienia się częściej niż raz w roku i

zależy od danej stopy odniesienia. Stopą odniesienia

może być stopa z rynku pieniężnego (np. Stopa

rentowności bonów skarbowych) lub przeciętna stopa

oprocentowania kredytów na rynku międzybankowym

(np. LIBOR)

Zerokuponowe (bezodsetkowe)

Zerokuponowe (bezodsetkowe) – sprzedawane z

dyskontem, z tytułu których nie otrzymuje się odsetek.

Dłużne papiery

wartościowe – specyfika,

rodzaje, wycena

Ze względu na kryterium emitenta wyodrębnia

się obligacje:

Skarbowe i rządowe

Skarbowe i rządowe – emitowane przez Skarb

Państwa i agendy rządowe

Komunalne i samorządowe

Komunalne i samorządowe – emitowane

przez miasta i gminy

Przedsiębiorstw

Przedsiębiorstw – emitowane przez różne

przedsiębiorstwa produkcyjne, publiczne (np.

kolej, pocztę)

Instytucji finansowych

Instytucji finansowych – banków, instytucji

ubezpieczeniowych i kredytowych

Dłużne papiery

wartościowe – specyfika,

rodzaje, wycena

Ze względu na kryterium podziału wyróżniamy obligacje:

Zmienne

Zmienne – dają posiadaczowi prawo do ich zmiany w

ustalonym okresie na akcje emitenta

Z prawem pierwszeństwa

Z prawem pierwszeństwa – dają nabywcy prawo

pierwszeństwa do subskrybowania akcji spółki –

emitenta obligacji przed jej akcjonariuszami

Przychodowe

Przychodowe – przyznają obligatariuszowi prawo

pierwszeństwa do zaspokojenia roszczeń przed innymi

wierzycielami emitenta z całości (części) przychodów

lub z całości (części) majątku przedsięwzięć

finansowych ze środków pozyskanych z emisji obligacji,

a także z całości (części) przychodów z innych

przedsięwzięć określonych przez emitenta.

Dłużne papiery

wartościowe – specyfika,

rodzaje, wycena

Bony skarbowe

Bony skarbowe - są to dyskontowe papiery dłużne,

emitowane przez Skarb Państwa, o nominale 10.000 PLN i

określonym terminie wykupu wynoszącym od 1 do 52 tygodni.

Występują w postaci zdematerializowanej, czyli jako zapis na

koncie. W przypadku bonów zarówno skarbowych jak i

pieniężnych o zysku inwestora decyduje dyskonto, które

stanowi procentowo ujętą różnicę między ceną nominalną a

emisyjną. Cena emisji jest zawsze niższa od ceny nominalnej.

Nabywanie bonów skarbowych może następować na rynku

pierwotnym na przetargach ogłaszanych przez emitenta, jak

też na rynku wtórnym. Operacje na rynku pierwotnym

przeprowadzać mogą tylko podmioty posiadające status

uczestnika przetargu, którymi zwykle są banki lub duże

instytucje finansowe. Ostatecznymi nabywcami bonów

skarbowych mogą być zarówno osoby prawne jak i fizyczne.

Dłużne papiery

wartościowe – specyfika,

rodzaje, wycena

Bony pieniężne

Bony pieniężne - Bony pieniężne, są to, podobnie

jak w przypadku bonów skarbowych, dyskontowe

papiery dłużne, emitowane jednakże przez

Narodowy Bank Polski, o nominale 10.000 PLN i

określonym terminie wykupu wynoszącym od 1 do

364 dni.

Bony te są sprzedawane na przetargach, których

uczestnikami są tzw. dealerzy rynku pieniężnego,

czyli grupa kilkunastu banków spełniających

określone przez NBP kryteria. Minimalna wysokość

oferty przetargowej wynosi 1mln PLN. Nabywcami

na rynku wtórnym nie mogą być podmioty inne niż

banki.

Dłużne papiery

wartościowe – specyfika,

rodzaje, wycena

Certyfikaty depozytowe

Certyfikaty depozytowe - papiery

wartościowe stwierdzające fakt

zdeponowania w danym banku określonej

sumy pieniężnej na ściśle określony czas i

przy danym oprocentowaniu. Po upływie

określonego terminu właściciel

certyfikatu otrzymuje nominał plus

należne odsetki. Ma on jednak prawo do

wcześniejszej sprzedaży tego instrumentu

na rynku wtórnym.

Dłużne papiery

wartościowe – specyfika,

rodzaje, wycena

Krótkoterminowe papiery dłużne (KPD)

Krótkoterminowe papiery dłużne (KPD) –

(inna nazwa – bony komercyjne, papiery komercyjne)

papiery wartościowe finansujące działalność

przedsiębiorstw. Dzięki nim firma – emitent o

odpowiednim standingu finansowym – zaciąga

pożyczkę bezpośrednio na rynku pieniężnym i

zamiast korzystania z kredytu zobowiązuje się do

zapłaty posiadaczowi papieru nominalnej wartości

papieru (bonu) w z góry ustalonym okresie.

KPD to najczęściej walory na okaziciela mające

charakter dyskontowy tzn. że są sprzedawane na

rynku pierwotnym poniżej wartości nominalnej.

Dłużne papiery

wartościowe – specyfika,

rodzaje, wycena

Weksel

Weksel – dłużny procentowy

papier wartościowy, zawierający

bezwarunkowe zobowiązanie do

wpłaty środków pieniężnych

danej osobie w miejscu i terminie

określonym przez wystawcę lub

osobę przez niego upoważnioną.

Ryzyko

Fundusze inwestycyjne

obligacji są zaliczane do

bezpiecznych funduszy,

obarczone mniejszym

ryzykiem aniżeli fundusze

akcyjne.

Ryzyko

Wyróżniamy podstawowe dwa

rodzaje ryzyka inwestycji w

obligacje:

Ryzyko kredytowe

Ryzyko kredytowe

Ryzyko stopy procentowej

Ryzyko stopy procentowej

Ryzyko

Ryzyko kredytowe

Ryzyko kredytowe – jest związane z

emitentem obligacji. Podstawowym

elementem w ramach ryzyka

kredytowego jest ryzyko niedotrzymania

warunków. Jest to ryzyko wynikające z z

możliwości niedokonania przez emitenta

obligacji płatności wynikających z

obligacji, tzn. niezapłacenia odsetek w

terminach płatności i/lub niezapłacenia

wartości nominalnej w terminie wykupu

Ryzyko

Często w praktyce do oceny ryzyka kredytowego, a w

szczególności ryzyka niedotrzymania warunków

wykorzystuje się

rating obligacji

rating obligacji. Rating polega na

przydzieleniu każdej ocenianej obligacji kategorii

ratingowej. Na świecie działa wiele instytucji

dokonujących ratingu obligacji . Najbardziej

renomowane to Standard and Poor’s, Moody oraz Fitch

Ratings. Kategorie ratingowe przydzielane obligacjom

to

kategorie inwestycyjne i spekulacyjne

kategorie inwestycyjne i spekulacyjne. W przypadku

kategorii spekulacyjnej istnieje zdecydowanie większe

prawdopodobieństwo niedotrzymania warunków. W tej

kategorii mieszczą się tzw. obligacje śmieciowe, które

są emitowane przez podmioty o dużym ryzyku

niedotrzymania warunków.

Ryzyko

Ryzyko stopy procentowej inwestycji w

instrumenty dłużne oznacza, że istnieje

możliwość zrealizowania stopy dochodu

z inwestycji różniącej się od oczekiwanej

stopy dochodu, zaś różnica ta wynika ze

zmian stóp procentowych na rynku.

Istnieją dwa podstawowe rodzaje ryzyka

stopy procentowej:

Ryzyko zmiany ceny

Ryzyko zmiany ceny

Ryzyko reinwestowania

Ryzyko reinwestowania

Ryzyko

Ryzyko ceny

Ryzyko ceny – występuje wtedy, gdy

inwestor nie przetrzymuje obligacji (bądź

innego instrumentu dłużnego) do terminu

wykupu, lecz sprzedają ją przed tym

terminem. Cena sprzedaży, a zatem

zrealizowana stopa dochodu, zależy od

wymaganej stopy dochodu inwestorów,

która będzie w dniu sprzedaży obligacji.

Ryzyko reinwestowania

Ryzyko reinwestowania – wynika z faktu

konieczności reinwestowania odsetek,

czyli wynika z konstrukcji stopy dochodu.

Fundusz inwestycyjny -

istota

USTAWA

z dnia 27 maja 2004 r.

o funduszach inwestycyjnych

Art. 3. 1. Fundusz inwestycyjny jest osobą prawną,

której wyłącznym przedmiotem działalności jest

lokowanie środków pieniężnych zebranych w drodze

publicznego, a w przypadkach określonych w ustawie

również niepublicznego, proponowania nabycia

jednostek uczestnictwa albo certyfikatów

inwestycyjnych, w określone w ustawie papiery

wartościowe, instrumenty rynku pieniężnego i inne

prawa majątkowe.

Fundusz inwestycyjny -

istota

Art. 3. 3. Fundusz inwestycyjny

prowadzi działalność, ze szczególnym

uwzględnieniem interesu

uczestników, przestrzegając zasad

ograniczania ryzyka inwestycyjnego

określonych w ustawie.

Fundusz inwestycyjny

obligacji

Art. 15.

1.

Utworzenie funduszu inwestycyjnego wymaga:

1) nadania funduszowi inwestycyjnemu statutu przez towarzystwo;

2) zawarcia przez towarzystwo umowy z depozytariuszem o prowadzenie rejestru

aktywów funduszu inwestycyjnego;

3) wydania zezwolenia przez Komisję;

4) zebrania wpłat do funduszu inwestycyjnego w wysokości określonej w jego

statucie;

5) wpisania funduszu inwestycyjnego do rejestru funduszy inwestycyjnych.

2. Łączna wysokość wpłat, o których mowa w ust. 1 pkt 4, nie może być niższa niż

4 000 000 zł.

3. Wpłaty do funduszu inwestycyjnego są zbierane w drodze zapisów.

4. W przypadku funduszu inwestycyjnego zamkniętego, którego certyfikaty nie

podlegają wprowadzeniu do publicznego obrotu, łączną minimalną wysokość wpłat

do funduszu oraz sposób zbierania wpłat określa statut tego funduszu.

5. Towarzystwo, tworząc fundusz inwestycyjny, może przeprowadzić zapisy, o których

mowa w ust. 3, przez dokonanie wpłat przez towarzystwo lub jego akcjonariuszy.

6. Fundusz inwestycyjny nabywa osobowość prawną z chwilą wpisu do rejestru

funduszy inwestycyjnych. Z tą chwilą towarzystwo staje się organem funduszu

inwestycyjnego.

Ograniczenia lokacyjne

Art. 93. 1. Fundusz inwestycyjny otwarty, z

zastrzeżeniem ust. 2, art. 94 oraz art. 101, może

lokować aktywa funduszu wyłącznie w:

1) papiery wartościowe emitowane, poręczone lub

gwarantowane przez Skarb Państwa lub Narodowy

Bank Polski, papiery wartościowe i instrumenty

rynku pieniężnego dopuszczone do obrotu na

rynku regulowanym na terytorium

Rzeczypospolitej Polskiej lub w państwie

członkowskim, a także na rynku zorganizowanym

w państwie należącym do OECD innym niż

Rzeczpospolita Polska i państwo członkowskie, pod

warunkiem że statut funduszu wskazuje ten rynek;

Ograniczenia lokacyjne

2) papiery wartościowe i instrumenty rynku

pieniężnego dopuszczone do obrotu publicznego

nabywane w obrocie pierwotnym lub w pierwszej

ofercie publicznej, jeżeli warunki emisji lub

pierwszej oferty publicznej zakładają złożenie

wniosku o dopuszczenie do obrotu, o którym

mowa w pkt 1, oraz gdy dopuszczenie do tego

obrotu jest zapewnione w okresie nie dłuższym niż

rok od dnia, w którym po raz pierwszy nastąpi

zaoferowanie tych papierów lub instrumentów,

pod warunkiem że statut funduszu przewiduje

dokonywanie takich lokat;

Ograniczenia lokacyjne

3) depozyty w bankach krajowych lub

instytucjach kredytowych, o terminie

zapadalności nie dłuższym niż rok, płatne na

żądanie lub które można wycofać przed

terminem zapadalności, z zastrzeżeniem ust.

3;

4) instrumenty rynku pieniężnego inne niż

określone w pkt 1 i 2, jeżeli instrumenty te lub

ich emitent podlegają regulacjom mającym na

celu ochronę inwestorów i oszczędności

Ograniczenia lokacyjne

5) papiery wartościowe i instrumenty rynku

pieniężnego, inne niż określone w pkt 1, 2 i

4, z tym że łączna wartość tych lokat nie

może przewyższyć 10% wartości aktywów

funduszu.

Ograniczenia lokacyjne

Lokowanie w papiery wartościowe wymaga

uzyskania zgody Komisji na dokonywanie

lokat na określonej giełdzie lub rynku

Komisja może udzielić zgody na lokowanie

aktywów funduszu w depozyty w bankach

zagranicznych pod warunkiem, że bank ten

podlega nadzorowi właściwego organu

nadzoru nad rynkiem finansowym w

zakresie co najmniej takim, jak określony w

prawie wspólnotowym.

Ograniczenia lokacyjne

Art. 96

1. Z zastrzeżeniem art. 97–100, fundusz

inwestycyjny otwarty nie może lokować więcej

niż 5% wartości swoich aktywów w papiery

wartościowe lub instrumenty rynku

pieniężnego wyemitowane przez jeden

podmiot.

2. Fundusz inwestycyjny otwarty nie może

lokować więcej niż 20% wartości swoich

aktywów w depozyty w tym samym banku

krajowym lub tej samej instytucji kredytowej.

Ograniczenia lokacyjne

3. Limit, o którym mowa w ust. 1, może być

zwiększony do 10%, jeżeli łączna wartość lokat w

papiery wartościowe i instrumenty rynku

pieniężnego podmiotów, w których fundusz

ulokował ponad 5% wartości aktywów, nie

przekroczy 40% wartości aktywów funduszu oraz

gdy statut funduszu to przewiduje.

4. Przepisów ust. 1 i 3 nie stosuje się do

depozytów i transakcji, których przedmiotem są

niewystandaryzowane instrumenty pochodne,

zawieranych z podmiotami podlegającymi

nadzorowi właściwego organu nadzoru nad

rynkiem finansowym.

Ograniczenia lokacyjne

5. Łączna wartość lokat w papiery

wartościowe lub instrumenty rynku

pieniężnego wyemitowane przez jeden

podmiot, depozyty w tym podmiocie oraz

wartość ryzyka kontrahenta wynikająca z

transakcji, których przedmiotem są

niewystandaryzowane instrumenty pochodne,

zawartych z tym podmiotem, nie może

przekroczyć 20% wartości aktywów

funduszu.

Rodzaje funduszy

inwestycyjnych obligacji

Złotowe

Dolarowe

Euro

Fundusze inwestujące w obligacje

skarbowe, municypalne i w

obligacje korporacyjne

Wady i zalety funduszy

inwestycyjnych

Zalety:

Bezpieczeństwo lokat

Profesjonalne zarządzanie środkami

Możliwość osiągania dochodów,

przewyższających dochody z innych lokat

Szybki dostęp do ulokowanych

oszczędności

Możliwość zaspokajania indywidualnych

potrzeb inwestycyjnych

Możliwość lokowania nawet niewielkich

kwot

Wady i zalety funduszy

inwestycyjnych

Wady:

Omylność zarządzających

Koszty działalności

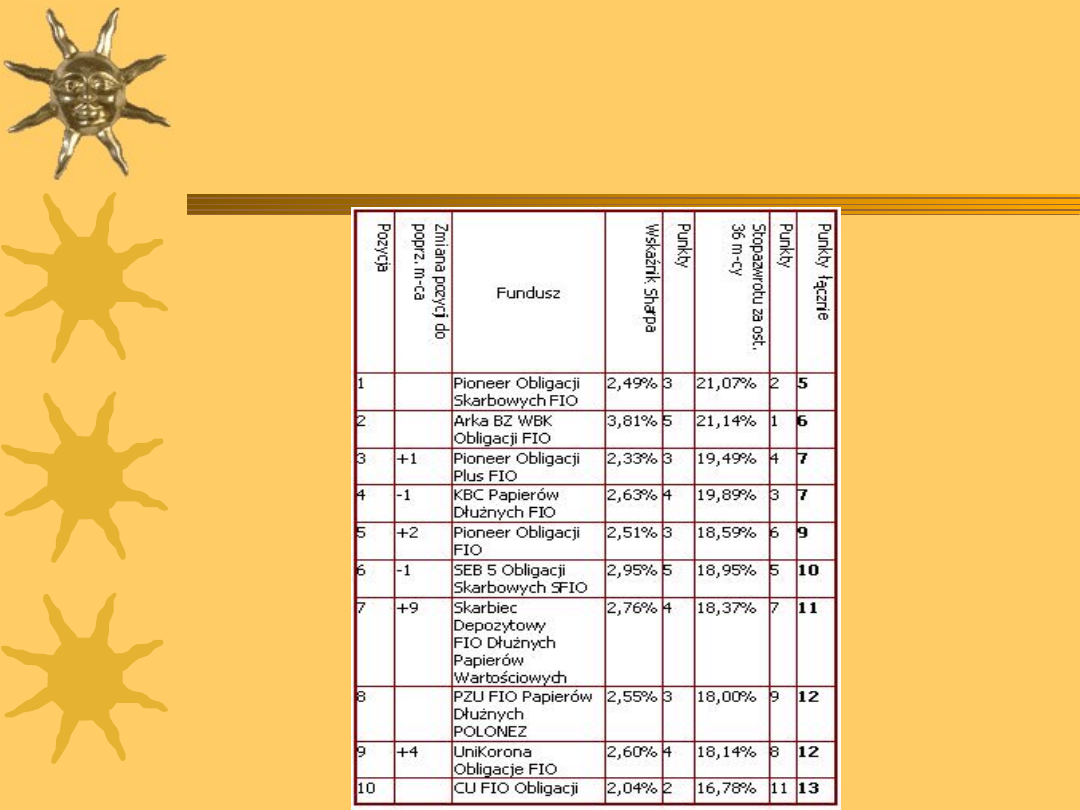

Ranking najlepszych

funduszy inwestycyjnych

obligacji

2006

Ranking najlepszych

funduszy inwestycyjnych

obligacji

2009 (zał. Ranking fi obligacji

marzec)

Aktywa funduszy

inwestycyjnych

Zał. Aktywa grudzień 2008

Zał. Aktywa styczeń 2009

Zał. Aktywa luty 2009

Roczne i półroczne

sprawozdania finansowe

portfeli funduszy

inwestycyjnych obligacji

Zał. Pioneer obligacji 2004

Zał. Sprawozdanie finansowe

Allianz obligacji

Zał. Sprawozdanie półroczne

Arka

Literatura

E. Ostrowska, Rynek kapitałowy, Funkcjonowanie i

metody oceny, PWE, Warszawa

K. Jajuga , T. Jajuga , 2000, Inwestycje, PWN, Warszawa

www.infor.pl/dziennik-ustaw,rok,2004,nr,146/poz

,1546,ustawa-o-funduszach-inwestycyjnych.html

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

Wyszukiwarka

Podobne podstrony:

Podstawy elektroniki i energoelektroniki prezentacja ppt

prezentacja647 ppt

znaki ochronne prezentacja ppt

Ciąg roboczy dobrze zaplanowany, prezentacje ppt

Inteligencja prezentacja ppt

Prezentacjahiperłącza ppt

6[1] Ubezpieczenia w turystyce prezentacja ppt

Prezentacjalogo ppt

kotły pyłowe prezentacja ppt

Prezentacja ppt

więcej podobnych podstron