PROCES PLANOWANIA

BUDŻETOWEGO

Spojrzenia na instytucję

budżetu jednostki

samorządu terytorialnego

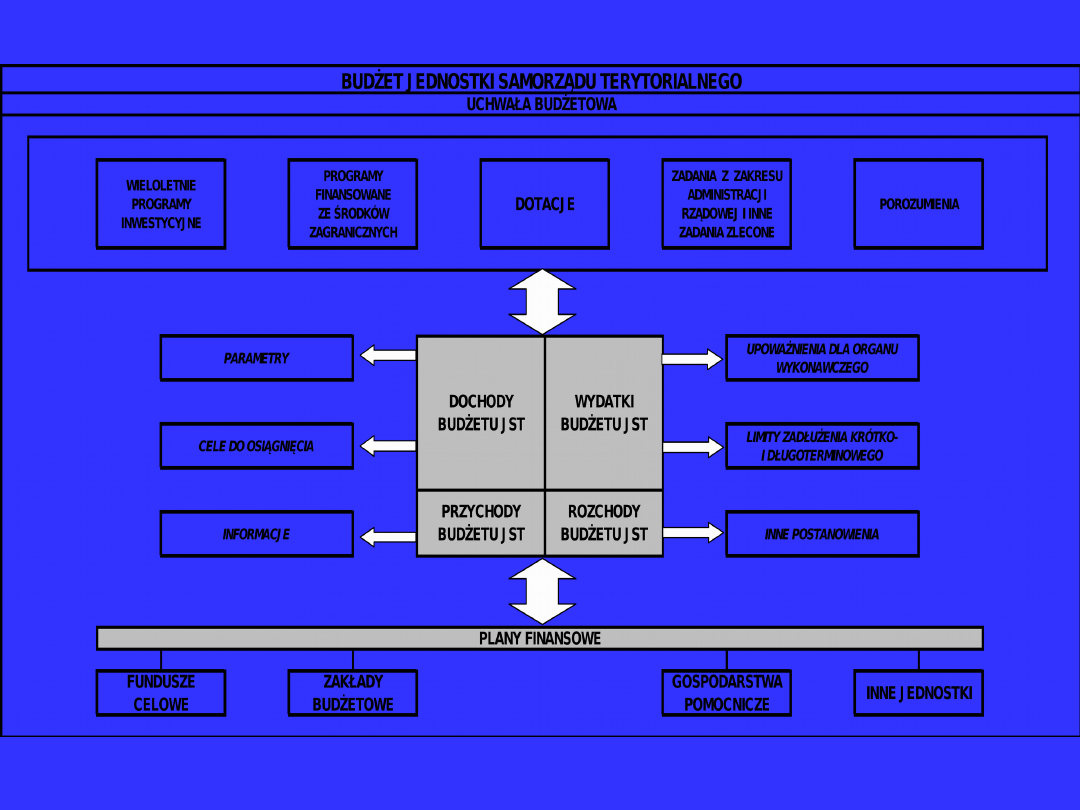

budżet jako scentralizowany zasób finansowy

budżet jako scentralizowany zasób finansowy

jednostki samorządu terytorialnego

jednostki samorządu terytorialnego

budżet jako akt prawny w formie uchwały

budżet jako akt prawny w formie uchwały

organu stanowiącego jednostki samorządu

organu stanowiącego jednostki samorządu

terytorialnego wraz z pełną jego zawartością

terytorialnego wraz z pełną jego zawartością

budżet jako narzędzie zarządzania finansami

budżet jako narzędzie zarządzania finansami

publicznymi

publicznymi

WĄSKIE UJĘCIE

BUDŻETU

WYNIK FINANSOWY BUDŻETU JST

[(DOCHODY + PRZYCHODY) - (WYDATKI + ROZCHODY)]

DOCHODY BUDŻETU

JST

WYDATKI BUDŻETU

JST

WYNIK EKONOMICZNY BUDŻETU JST

(DOCHODY - WYDATKI)

PRZYCHODY BUDŻETU

JST

ROZCHODY BUDŻETU

JST

Fazy planowania

budżetowego

FAZA 1

OKREŚLENIE

PRIORYTETÓW

BUDŻETOWYCH

Określenie priorytetów budżetowych

Określenie priorytetów budżetowych

to przede

to przede

wszystkim etap określania krótko i długofalowych

wszystkim etap określania krótko i długofalowych

założeń polityki budżetowej, które wskazują na wytyczne

założeń polityki budżetowej, które wskazują na wytyczne

i kierunki jej realizacji.

i kierunki jej realizacji.

Efektem takich działań mogą być założenia dotyczące

Efektem takich działań mogą być założenia dotyczące

nowych zadań, kontynuowanych i przeznaczonych do

nowych zadań, kontynuowanych i przeznaczonych do

likwidacji z uwzględnieniem przede wszystkim skutków

likwidacji z uwzględnieniem przede wszystkim skutków

dla danej społeczności lokalnej.

dla danej społeczności lokalnej.

Następuje identyfikacja potrzeb i możliwości finansowych

Następuje identyfikacja potrzeb i możliwości finansowych

ich realizacji oraz nadanie im priorytetów w zakresie

ich realizacji oraz nadanie im priorytetów w zakresie

kolejności realizacji.

kolejności realizacji.

Etap ten zwykle kończy się określeniem budżetu

Etap ten zwykle kończy się określeniem budżetu

modelowego to znaczy zgromadzeniem i

modelowego to znaczy zgromadzeniem i

zidentyfikowaniem wszystkich możliwych potrzeb, jakie

zidentyfikowaniem wszystkich możliwych potrzeb, jakie

mogą się pojawić w zakresie funkcjonowania jednostki

mogą się pojawić w zakresie funkcjonowania jednostki

samorządu terytorialnego.

samorządu terytorialnego.

Zgromadzenie ww informacji pozwala na ich weryfikację

Zgromadzenie ww informacji pozwala na ich weryfikację

w zakresie zasadności, opłacalności i planowanego

w zakresie zasadności, opłacalności i planowanego

stopnia zaspokojenia potrzeb społecznych.

stopnia zaspokojenia potrzeb społecznych.

Ostateczny efekt tych działań to ustalenie priorytetów

Ostateczny efekt tych działań to ustalenie priorytetów

budżetowych na najbliższy rok i lata kolejne.

budżetowych na najbliższy rok i lata kolejne.

FAZA 2

OKREŚLENIE TRYBU

I HARMONOGRAMU

PRAC

NAD PROJEKTEM

BUDŻETU JEDNOSTKI

SAMORZĄDU

TERYTORIALNEGO

Sformalizowany proces planowania budżetu

Sformalizowany proces planowania budżetu

jednostki samorządu wynika z jednej strony z

jednostki samorządu wynika z jednej strony z

obowiązujących przepisów prawa, a z drugiej z

obowiązujących przepisów prawa, a z drugiej z

konieczności ujednolicenia procesu prac i

konieczności ujednolicenia procesu prac i

informacji gromadzonych na etapie tworzenia

informacji gromadzonych na etapie tworzenia

budżetu.

budżetu.

W obecnych uwarunkowaniach legislacyjnych

W obecnych uwarunkowaniach legislacyjnych

tryb prac na projektem budżetu

tryb prac na projektem budżetu

jednostki

jednostki

samorządu terytorialnego oraz ich czasowy i

samorządu terytorialnego oraz ich czasowy i

przedmiotowy harmonogram określa organ

przedmiotowy harmonogram określa organ

stanowiący jednostki samorządu terytorialnego.

stanowiący jednostki samorządu terytorialnego.

FAZA 3

PRZYGOTOWANIE SYSTEMU

ZESTAWIEŃ FINANSOWYCH,

KTÓRE BĘDĄ

WYKORZYSTYWANE

DO BUDOWY PLANÓW

OGÓLNYCH JEDNOSTKI

SAMORZĄDU

(INSTRUKCJA

PLANISTYCZNA)

Przygotowanie

Przygotowanie

systemu zestawień finansowych

systemu zestawień finansowych

wykorzystywanych do budowy planów ogólnych jednostki

wykorzystywanych do budowy planów ogólnych jednostki

samorządu, zwykle wynika z

samorządu, zwykle wynika z

instrukcji planistycznej

instrukcji planistycznej

, która

, która

zawiera wytyczne jak skonstruować projekt budżetu jednostki

zawiera wytyczne jak skonstruować projekt budżetu jednostki

samorządu terytorialnego.

samorządu terytorialnego.

Określenie szczegółowych założeń do budżetu na rok

Określenie szczegółowych założeń do budżetu na rok

następny, które w tym przypadku dotyczą podstawowych

następny, które w tym przypadku dotyczą podstawowych

parametrów takich jak: wskaźniki wzrostu cen, założeń co do

parametrów takich jak: wskaźniki wzrostu cen, założeń co do

maksymalnych przyrostów wydatków, zakres zakładanych

maksymalnych przyrostów wydatków, zakres zakładanych

oszczędności, parametry dotyczące wynagrodzeń i ich

oszczędności, parametry dotyczące wynagrodzeń i ich

ewentualnego wzrostu, etatyzacja itp.

ewentualnego wzrostu, etatyzacja itp.

Tworzenie projektu budżetu to najbardziej sformalizowana

Tworzenie projektu budżetu to najbardziej sformalizowana

część procesu planistycznego.

część procesu planistycznego.

Zwykle w oparciu o przyjęte procedury i instrukcję

Zwykle w oparciu o przyjęte procedury i instrukcję

planistyczną wszystkie jednostki organizacyjne planują

planistyczną wszystkie jednostki organizacyjne planują

poszczególne wycinkowe części budżetu, które w następnym

poszczególne wycinkowe części budżetu, które w następnym

kroku są ujmowane w sposób zbiorczy w projekcie budżetu z

kroku są ujmowane w sposób zbiorczy w projekcie budżetu z

korektami lub bez, w zależności od przyjętych założeń i

korektami lub bez, w zależności od przyjętych założeń i

możliwości finansowych jednostki samorządu terytorialnego.

możliwości finansowych jednostki samorządu terytorialnego.

Całość prac planistycznych kończy się przekazaniem projektu

Całość prac planistycznych kończy się przekazaniem projektu

budżetu przez organ wykonawczy organowi stanowiącemu

budżetu przez organ wykonawczy organowi stanowiącemu

danej jednostki samorządu terytorialnego (obecnie jest to 15

danej jednostki samorządu terytorialnego (obecnie jest to 15

listopad roku poprzedzającego kolejny rok budżetowy).

listopad roku poprzedzającego kolejny rok budżetowy).

FAZA 4

OKREŚLENIE

ZAPOTRZEBOWANIA

NA ŹRÓDŁA FINANSOWANIA

ZADAŃ W OPARCIU O PLANY

POSZCZEGÓLNYCH

JEDNOSTEK

ORGANIZACYJNYCH

JEDNOSTKI

SAMORZĄDOWEJ

Określenie zapotrzebowania na źródła finansowania

Określenie zapotrzebowania na źródła finansowania

zadań jest dokonywanie głównie w oparciu o plany

zadań jest dokonywanie głównie w oparciu o plany

poszczególnych jednostek organizacyjnych jednostki

poszczególnych jednostek organizacyjnych jednostki

samorządowej. Można w tym miejscu wskazać, że

samorządowej. Można w tym miejscu wskazać, że

projekcja dochodów jednostki samorządu terytorialnego

projekcja dochodów jednostki samorządu terytorialnego

będzie obejmowała te dochody:

będzie obejmowała te dochody:

na których wysokość nie będzie miał wpływu

na których wysokość nie będzie miał wpływu

samorząd; mogą one być ustalane przez sektor

samorząd; mogą one być ustalane przez sektor

rządowy lub inne jednostki sektora finansów

rządowy lub inne jednostki sektora finansów

publicznych w zależności od rodzaju wykonywanych

publicznych w zależności od rodzaju wykonywanych

zadań (projekcja dochodów),

zadań (projekcja dochodów),

na których wysokość bezpośrednio lub pośrednio

na których wysokość bezpośrednio lub pośrednio

będzie miał wpływ samorząd; w zależności od

będzie miał wpływ samorząd; w zależności od

prowadzonej polityki finansowej i jej restrykcyjności

prowadzonej polityki finansowej i jej restrykcyjności

oraz od aktywności i kreatywności organów, jednostek

oraz od aktywności i kreatywności organów, jednostek

organizacyjnych oraz kadry pracowników.

organizacyjnych oraz kadry pracowników.

Zgłaszane zadania muszą mieć pokrycie w

Zgłaszane zadania muszą mieć pokrycie w

dochodach budżetowych lub w przychodach,

dochodach budżetowych lub w przychodach,

Jeśli dochody budżetowe na etapie planowania

Jeśli dochody budżetowe na etapie planowania

są przeszacowywane i zawyżany jest ich poziom

są przeszacowywane i zawyżany jest ich poziom

w stosunku do realnych możliwości ich

w stosunku do realnych możliwości ich

uzyskania, to jest to zagrożenie wystąpienia w

uzyskania, to jest to zagrożenie wystąpienia w

trakcie wykonywania budżetu braku pokrycia w

trakcie wykonywania budżetu braku pokrycia w

dochodach wydatków, które zaplanowano do

dochodach wydatków, które zaplanowano do

realizacji w budżecie jednostki samorządu

realizacji w budżecie jednostki samorządu

terytorialnego.

terytorialnego.

FAZA 5

OKREŚLENIE DOSTĘPNOŚCI

I REALNOŚCI ŹRÓDEŁ

FINANSOWANIA JEDNOSTKI

SAMORZĄDU

TERYTORIALNEGO Z

UWZGLĘDNIENIEM ŹRÓDEŁ

WEWNĘTRZNYCH JAK I

ZEWNĘTRZNYCH

W tym obszarze główne zadanie to określenie wielkości

W tym obszarze główne zadanie to określenie wielkości

zadań, które będą realizowane pomimo braku możliwości

zadań, które będą realizowane pomimo braku możliwości

sfinansowania ich dochodami lub przychodami w danym

sfinansowania ich dochodami lub przychodami w danym

roku budżetowym (lub latach budżetowych).

roku budżetowym (lub latach budżetowych).

Jest to o tyle istotna kwestia, ponieważ wchodzi w obszar

Jest to o tyle istotna kwestia, ponieważ wchodzi w obszar

deficytu budżetowego i konieczności wskazania źródła

deficytu budżetowego i konieczności wskazania źródła

jego pokrycia.

jego pokrycia.

Pokrycie deficytu budżetowego jest związane

Pokrycie deficytu budżetowego jest związane

bezpośrednio z

bezpośrednio z

określeniem dostępności i realności

określeniem dostępności i realności

źródeł finansowania

źródeł finansowania

jednostki samorządu

jednostki samorządu

terytorialnego z uwzględnieniem źródeł wewnętrznych

terytorialnego z uwzględnieniem źródeł wewnętrznych

jak i zewnętrznych.

jak i zewnętrznych.

Jeśli jako źródła finansowania wydatków nie

Jeśli jako źródła finansowania wydatków nie

znajdujących pokrycia w dochodach budżetowych

znajdujących pokrycia w dochodach budżetowych

wskazywane są zwrotne i odpłatne źródła finansowania

wskazywane są zwrotne i odpłatne źródła finansowania

takie jak kredyty, pożyczki czy też emisje obligacji,

takie jak kredyty, pożyczki czy też emisje obligacji,

istotnym elementem, już na etapie planowania budżetu,

istotnym elementem, już na etapie planowania budżetu,

jest ocena ich dostępności.

jest ocena ich dostępności.

Dostępność zewnętrznych źródeł finansowania

Dostępność zewnętrznych źródeł finansowania

będzie obejmowała dwa elementy:

będzie obejmowała dwa elementy:

spełnienie wymogów dawcy kapitału takich

spełnienie wymogów dawcy kapitału takich

jak ocena zdolności kredytowej, odpowiedni

jak ocena zdolności kredytowej, odpowiedni

rating, wymagane zabezpieczenia,

rating, wymagane zabezpieczenia,

spełnienie norm prawnych w zakresie

spełnienie norm prawnych w zakresie

maksymalnych granic zadłużenia i jego

maksymalnych granic zadłużenia i jego

spłaty;

spłaty;

dostępność czasowa związana ze

dostępność czasowa związana ze

spełnieniem wymogów w zakresie zamówień

spełnieniem wymogów w zakresie zamówień

publicznych wyboru trybu udzielenia

publicznych wyboru trybu udzielenia

zamówienia

zamówienia

FAZA 6

USTANOWIENIE SYSTEMU

KONTROLI REALIZACJI

PLANU ORAZ SYSTEMU

ZARZĄDZANIA FINANSAMI

System kontroli wykonywania budżetu oraz

System kontroli wykonywania budżetu oraz

procedury jego zmian winien funkcjonować już

procedury jego zmian winien funkcjonować już

w trakcie rzeczywistej realizacji budżetu.

w trakcie rzeczywistej realizacji budżetu.

Istotne jest tu zachowanie norm prawnych w

Istotne jest tu zachowanie norm prawnych w

tym zakresie, które ograniczają dowolność w

tym zakresie, które ograniczają dowolność w

zmianach budżetu.

zmianach budżetu.

Kontrola realizacji wykonania zadań będzie

Kontrola realizacji wykonania zadań będzie

dotyczyła zarówno sfery czasowej jak i

dotyczyła zarówno sfery czasowej jak i

rzeczowej budżetu tak, aby zadania były

rzeczowej budżetu tak, aby zadania były

wykonywane w zaplanowanym terminie i

wykonywane w zaplanowanym terminie i

zgodnie z aktualnie zidentyfikowanymi i

zgodnie z aktualnie zidentyfikowanymi i

występującymi w danym momencie potrzebami.

występującymi w danym momencie potrzebami.

Planowanie wydatków budżetu jednostki samorządu

Planowanie wydatków budżetu jednostki samorządu

terytorialnego opiera się na prognozach i

terytorialnego opiera się na prognozach i

kalkulacjach dwóch grup wydatków:

kalkulacjach dwóch grup wydatków:

wydatków bieżących, w skład których wchodzą

wydatków bieżących, w skład których wchodzą

wydatki na wynagrodzenia oraz wydatki rzeczowe,

wydatki na wynagrodzenia oraz wydatki rzeczowe,

wydatków majątkowych (inwestycyjnych).

wydatków majątkowych (inwestycyjnych).

Wydatki bieżące planowane są różnymi metodami, z

Wydatki bieżące planowane są różnymi metodami, z

których podstawowymi są:

których podstawowymi są:

metody oparte na parametrach i normach

metody oparte na parametrach i normach

budżetowych,

budżetowych,

metody oparte na danych z wykonania wydatków

metody oparte na danych z wykonania wydatków

w okresach poprzednich.

w okresach poprzednich.

Innym regułom podlega planowanie wydatków

Innym regułom podlega planowanie wydatków

majątkowych (inwestycyjnych). Planowanie w tych

majątkowych (inwestycyjnych). Planowanie w tych

przypadkach jest tym precyzyjniejsze im więcej jest

przypadkach jest tym precyzyjniejsze im więcej jest

w planowanym budżecie konkretnych jednostkowych

w planowanym budżecie konkretnych jednostkowych

zadań inwestycyjnych.

zadań inwestycyjnych.

FAZA 7

ROZWINIĘCIE PROCEDUR

DOSTOSOWYWANIA

I KORYGOWANIA PLANU

DO ZMIAN W OTOCZENIU

ZARÓWNO

WEWNĘTRZNYM JAK I

ZEWNĘTRZNYM

JEDNOSTKI SAMORZĄDU

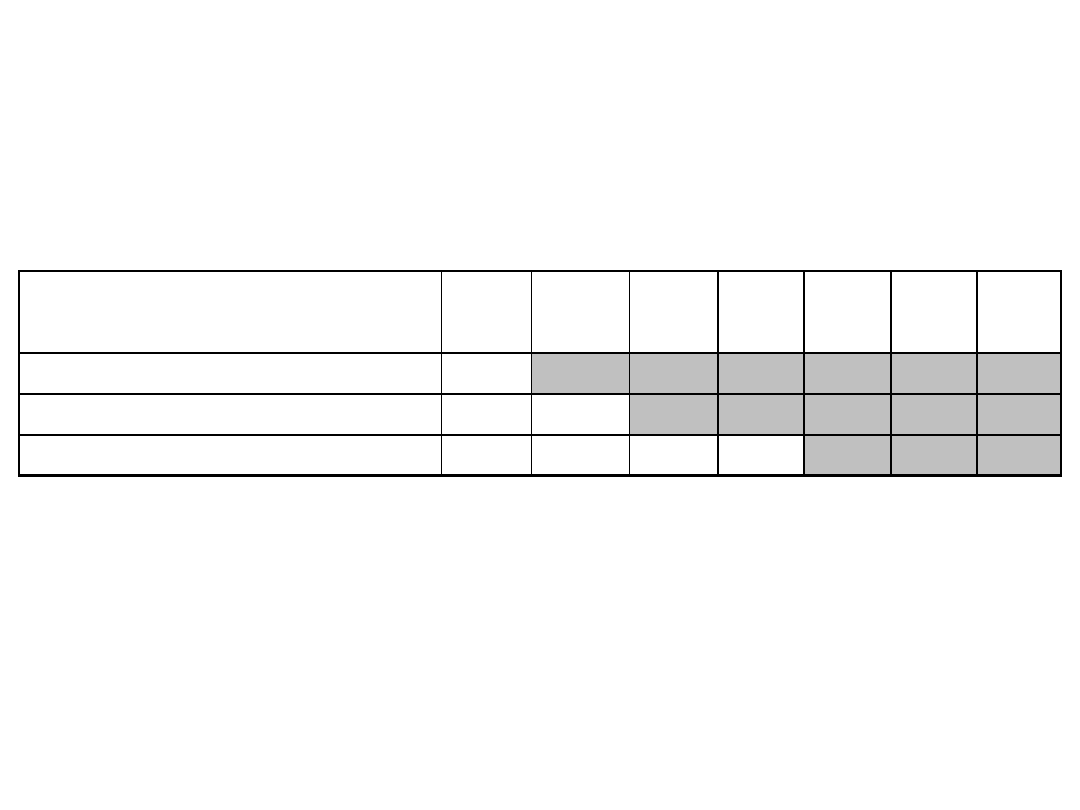

Rodzaje budżetów

budżet w układzie rzeczowym

budżet w układzie rzeczowym

budżet w układzie

budżet w układzie

memoriałowym

memoriałowym

budżet w układzie kasowym

budżet w układzie kasowym

Wykonanie wydatów na koniec okresu

sprawozdawczego

1

2

3

4

5

6

7

Wykonanie wydatków w układzie rzeczowym

0

500 000 500 000 500 000 500 000 500 000 500 000

Wykonanie wydatków w układzie memoriałowym

0

0 250 000 400 000 300 000 500 000 500 000

Wykonanie wydatków w układzie kasowym

0

0

0

0

50 000 250 000 500 000

Planowanie, uchwalanie i wykonywanie budżetu jednostki

samorządu terytorialnego

Niezrealizowane kwoty wydatków zamieszczonych w

Niezrealizowane kwoty wydatków zamieszczonych w

budżecie jednostki samorządu terytorialnego,

budżecie jednostki samorządu terytorialnego,

wygasają z upływem roku budżetowego.

wygasają z upływem roku budżetowego.

Organ stanowiący jednostki samorządu terytorialnego

Organ stanowiący jednostki samorządu terytorialnego

może ustalić wykaz wydatków, do których nie stosuje

może ustalić wykaz wydatków, do których nie stosuje

się przepisu w poprzednim punkcie, oraz określić

się przepisu w poprzednim punkcie, oraz określić

ostateczny termin dokonania każdego wydatku ujętego

ostateczny termin dokonania każdego wydatku ujętego

w tym wykazie w następnym roku budżetowym.

w tym wykazie w następnym roku budżetowym.

Łącznie z wykazem wydatków, które nie wygasają z

Łącznie z wykazem wydatków, które nie wygasają z

upływem roku budżetowego, organ stanowiący ustala

upływem roku budżetowego, organ stanowiący ustala

plan finansowy tych wydatków w podziale na działy i

plan finansowy tych wydatków w podziale na działy i

rozdziały klasyfikacji wydatków z wyodrębnieniem

rozdziały klasyfikacji wydatków z wyodrębnieniem

wydatków majątkowych.

wydatków majątkowych.

Środki finansowe na wydatki ujęte w wykazie, są

Środki finansowe na wydatki ujęte w wykazie, są

gromadzone na wyodrębnionym subkoncie

gromadzone na wyodrębnionym subkoncie

podstawowego rachunku bankowego jednostki

podstawowego rachunku bankowego jednostki

samorządu terytorialnego.

samorządu terytorialnego.

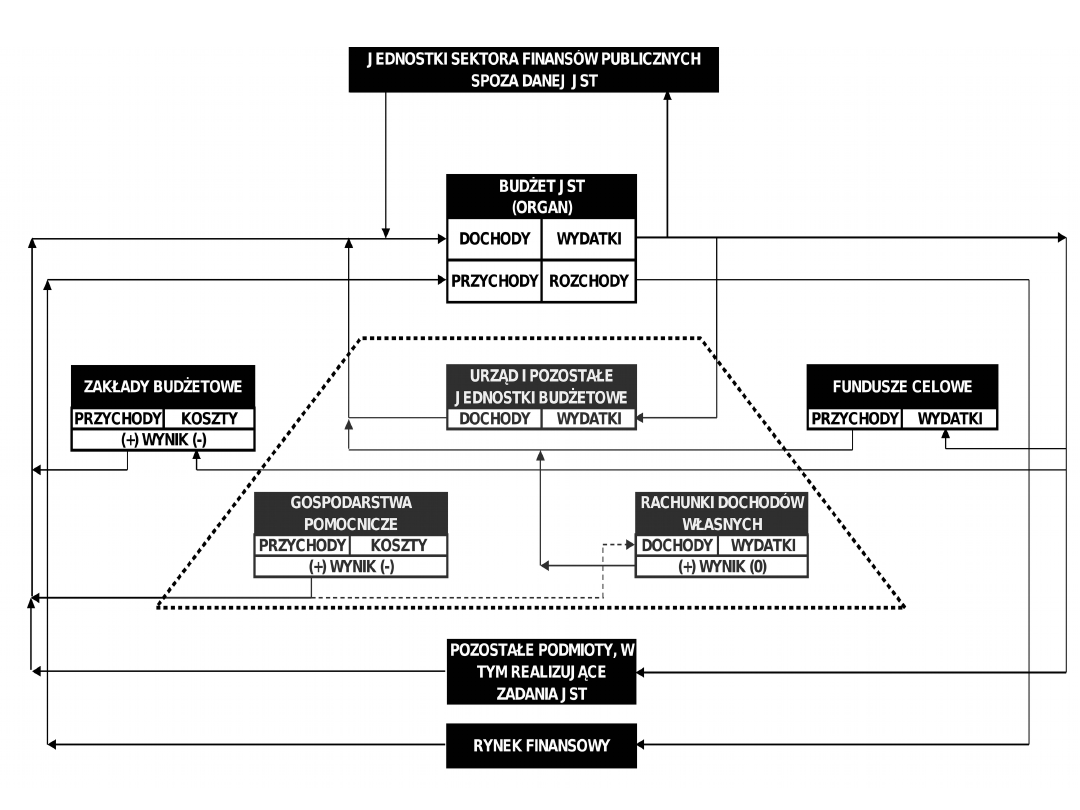

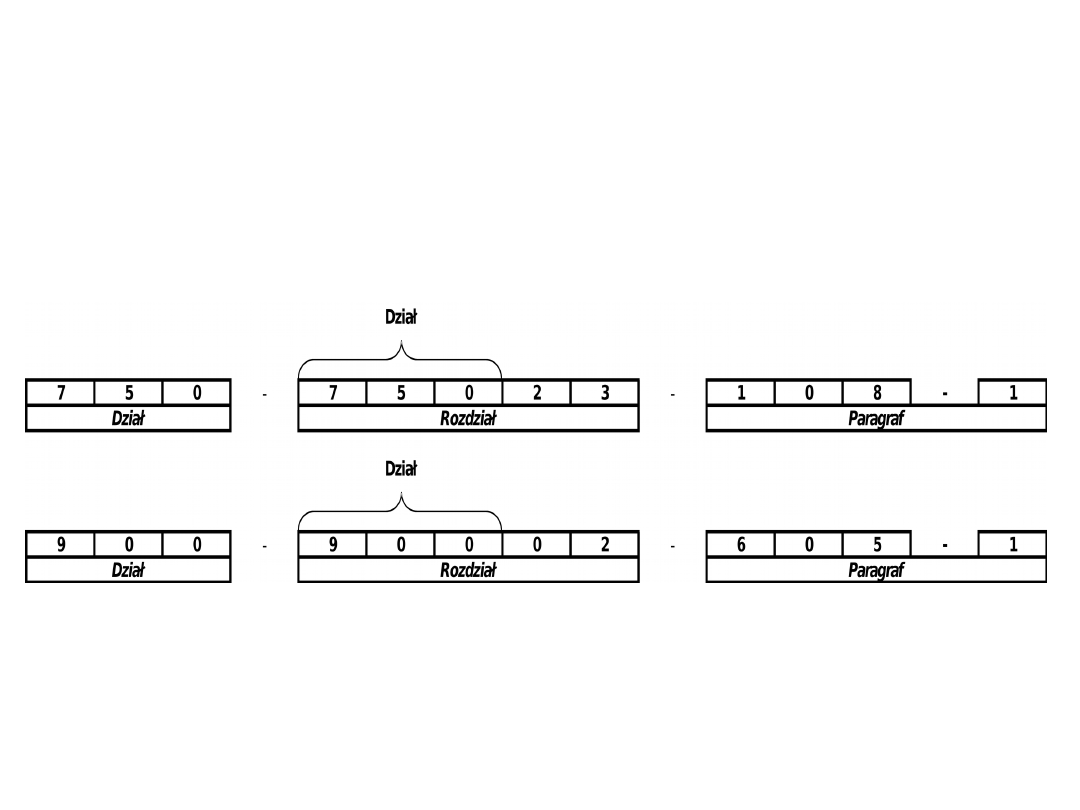

KLASYFIKACJA DOCHODÓW I WYDATKÓW

BUDŻETOWYCH

Elementy klasyfikacji

budżetowej

Działy budżetu, które reprezentują

Działy budżetu, które reprezentują

funkcjonalne ujęcie dochodów i

funkcjonalne ujęcie dochodów i

wydatków budżetowych. Działowy

wydatków budżetowych. Działowy

układ budżetu informuje o gromadzeniu

układ budżetu informuje o gromadzeniu

i wydatkowaniu środków budżetowych,

i wydatkowaniu środków budżetowych,

niezależnie od tego, w jakiej jednostce

niezależnie od tego, w jakiej jednostce

organizacyjnej jednostki samorządu

organizacyjnej jednostki samorządu

środki te są wydatkowane.

środki te są wydatkowane.

Rozdziały budżetu, które są

Rozdziały budżetu, które są

rozszerzeniem i uszczegółowieniem

rozszerzeniem i uszczegółowieniem

klasyfikacji działowej budżetu, nadając

klasyfikacji działowej budżetu, nadając

wydatkom jak i dochodom odpowiednio

wydatkom jak i dochodom odpowiednio

podmiotowy, przedmiotowy lub mieszany

podmiotowy, przedmiotowy lub mieszany

charakter.

charakter.

Paragrafy budżetu, które obejmują swoją

Paragrafy budżetu, które obejmują swoją

treścią konkretne wydatki i dochody

treścią konkretne wydatki i dochody

budżetowe, takie jak: wynagrodzenia,

budżetowe, takie jak: wynagrodzenia,

materiały i wyposażenie, usługi

materiały i wyposażenie, usługi

materialne, podatki (zarówno jako

materialne, podatki (zarówno jako

dochód, jak i wydatek).

dochód, jak i wydatek).

30

BUDŻET JST

Budżet jednostki samorządu

Budżet jednostki samorządu

terytorialnego jest rocznym

terytorialnego jest rocznym

planem dochodów i

planem dochodów i

wydatków oraz przychodów i

wydatków oraz przychodów i

rozchodów tej jednostki.

rozchodów tej jednostki.

Budżet jednostki samorządu

Budżet jednostki samorządu

terytorialnego jest uchwalany

terytorialnego jest uchwalany

na rok budżetowy.

na rok budżetowy.

Rokiem budżetowym jest rok

Rokiem budżetowym jest rok

kalendarzowy.

kalendarzowy.

Podstawą gospodarki finansowej

Podstawą gospodarki finansowej

jednostki samorządu terytorialnego

jednostki samorządu terytorialnego

w danym roku budżetowym jest

w danym roku budżetowym jest

uchwała budżetowa.

uchwała budżetowa.

Uchwała budżetowa składa się z:

Uchwała budżetowa składa się z:

budżetu jednostki samorządu

budżetu jednostki samorządu

terytorialnego;

terytorialnego;

załączników.

załączników.

32

Uchwała budżetowa określa:

1.

1.

łączną kwotę planowanych dochodów

łączną kwotę planowanych dochodów

budżetu jednostki samorządu terytorialnego,

budżetu jednostki samorządu terytorialnego,

z wyodrębnieniem dochodów bieżących i

z wyodrębnieniem dochodów bieżących i

majątkowych;

majątkowych;

2.

2.

łączną kwotę planowanych wydatków

łączną kwotę planowanych wydatków

budżetu jednostki samorządu terytorialnego,

budżetu jednostki samorządu terytorialnego,

z wyodrębnieniem wydatków bieżących i

z wyodrębnieniem wydatków bieżących i

majątkowych;

majątkowych;

3.

3.

kwotę planowanego deficytu albo

kwotę planowanego deficytu albo

planowanej nadwyżki budżetu jednostki

planowanej nadwyżki budżetu jednostki

samorządu terytorialnego wraz ze źródłami

samorządu terytorialnego wraz ze źródłami

pokrycia deficytu albo przeznaczenia

pokrycia deficytu albo przeznaczenia

nadwyżki budżetu jednostki samorządu

nadwyżki budżetu jednostki samorządu

terytorialnego;

terytorialnego;

4.

4.

łączną kwotę planowanych przychodów

łączną kwotę planowanych przychodów

budżetu jednostki samorządu terytorialnego;

budżetu jednostki samorządu terytorialnego;

5.

5.

łączną kwotę planowanych rozchodów

łączną kwotę planowanych rozchodów

budżetu jednostki samorządu terytorialnego;

budżetu jednostki samorządu terytorialnego;

6.

6.

limit zobowiązań z tytułu zaciąganych

limit zobowiązań z tytułu zaciąganych

kredytów i pożyczek oraz emitowanych

kredytów i pożyczek oraz emitowanych

papierów wartościowych, o których mowa w

papierów wartościowych, o których mowa w

art. 89 ust. 1 i art. 90;

art. 89 ust. 1 i art. 90;

7.

7.

kwotę wydatków przypadających do spłaty

kwotę wydatków przypadających do spłaty

w danym roku budżetowym, zgodnie z

w danym roku budżetowym, zgodnie z

zawartą umową, z tytułu poręczeń i

zawartą umową, z tytułu poręczeń i

gwarancji udzielonych przez jednostkę

gwarancji udzielonych przez jednostkę

samorządu terytorialnego;

samorządu terytorialnego;

8.

8.

szczególne zasady wykonywania budżetu

szczególne zasady wykonywania budżetu

jednostki samorządu terytorialnego w roku

jednostki samorządu terytorialnego w roku

budżetowym, wynikające z odrębnych

budżetowym, wynikające z odrębnych

ustaw;

ustaw;

9.

9.

uprawnienia jednostki

uprawnienia jednostki

pomocniczej do prowadzenia

pomocniczej do prowadzenia

gospodarki finansowej w ramach

gospodarki finansowej w ramach

budżetu gminy;

budżetu gminy;

10.

10.

inne postanowienia, których

inne postanowienia, których

obowiązek zamieszczenia w

obowiązek zamieszczenia w

uchwale budżetowej wynika z

uchwale budżetowej wynika z

postanowień organu

postanowień organu

stanowiącego jednostki

stanowiącego jednostki

samorządu terytorialnego.

samorządu terytorialnego.

35

W uchwale budżetowej organ

W uchwale budżetowej organ

stanowiący jednostki samorządu

stanowiący jednostki samorządu

terytorialnego może upoważnić zarząd

terytorialnego może upoważnić zarząd

do:

do:

zaciągania kredytów i pożyczek oraz

zaciągania kredytów i pożyczek oraz

emitowania papierów

emitowania papierów

wartościowych;

wartościowych;

dokonywania zmian w budżecie.

dokonywania zmian w budżecie.

W uchwale budżetowej nie zamieszcza

W uchwale budżetowej nie zamieszcza

się przepisów niezwiązanych z

się przepisów niezwiązanych z

wykonywaniem budżetu jednostki

wykonywaniem budżetu jednostki

samorządu terytorialnego.

samorządu terytorialnego.

W załącznikach do uchwały budżetowej

W załącznikach do uchwały budżetowej

zamieszcza się:

zamieszcza się:

zestawienie planowanych kwot

zestawienie planowanych kwot

dotacji udzielanych z budżetu

dotacji udzielanych z budżetu

jednostki samorządu terytorialnego;

jednostki samorządu terytorialnego;

plan dochodów wydzielonych

plan dochodów wydzielonych

rachunku dochodów samorządowych

rachunku dochodów samorządowych

jednostek budżetowych oraz

jednostek budżetowych oraz

wydatków nimi finansowanych;

wydatków nimi finansowanych;

plany przychodów i kosztów

plany przychodów i kosztów

samorządowych zakładów

samorządowych zakładów

budżetowych.

budżetowych.

37

Deficyt budżetu jednostki samorządu terytorialnego

Deficyt budżetu jednostki samorządu terytorialnego

może być sfinansowany przychodami pochodzącymi z:

może być sfinansowany przychodami pochodzącymi z:

sprzedaży papierów wartościowych wyemitowanych

sprzedaży papierów wartościowych wyemitowanych

przez jednostkę samorządu terytorialnego;

przez jednostkę samorządu terytorialnego;

kredytów;

kredytów;

pożyczek;

pożyczek;

prywatyzacji majątku jednostki samorządu

prywatyzacji majątku jednostki samorządu

terytorialnego;

terytorialnego;

nadwyżki budżetu jednostki samorządu

nadwyżki budżetu jednostki samorządu

terytorialnego z lat ubiegłych;

terytorialnego z lat ubiegłych;

wolnych środków jako nadwyżki środków

wolnych środków jako nadwyżki środków

pieniężnych na rachunku bieżącym budżetu

pieniężnych na rachunku bieżącym budżetu

jednostki samorządu terytorialnego, wynikających z

jednostki samorządu terytorialnego, wynikających z

rozliczeń wyemitowanych papierów wartościowych,

rozliczeń wyemitowanych papierów wartościowych,

kredytów i pożyczek z lat ubiegłych.

kredytów i pożyczek z lat ubiegłych.

38

1.

1.

Organ stanowiący jednostki

Organ stanowiący jednostki

samorządu terytorialnego nie może

samorządu terytorialnego nie może

uchwalić budżetu, w którym

uchwalić budżetu, w którym

planowane wydatki bieżące są wyższe

planowane wydatki bieżące są wyższe

niż planowane dochody bieżące

niż planowane dochody bieżące

powiększone o nadwyżkę budżetową

powiększone o nadwyżkę budżetową

z lat ubiegłych i wolne środki, o

z lat ubiegłych i wolne środki, o

których mowa w art. 217 ust. 2 pkt 6.

których mowa w art. 217 ust. 2 pkt 6.

2.

2.

Na koniec roku budżetowego

Na koniec roku budżetowego

wykonane wydatki bieżące nie mogą

wykonane wydatki bieżące nie mogą

być wyższe niż wykonane dochody

być wyższe niż wykonane dochody

bieżące powiększone o nadwyżkę

bieżące powiększone o nadwyżkę

budżetową z lat ubiegłych i wolne

budżetową z lat ubiegłych i wolne

środki.

środki.

1.

1.

Wyjątek - Wykonane wydatki bieżące

Wyjątek - Wykonane wydatki bieżące

mogą być wyższe niż wykonane

mogą być wyższe niż wykonane

dochody bieżące powiększone o

dochody bieżące powiększone o

nadwyżkę budżetową z lat ubiegłych i

nadwyżkę budżetową z lat ubiegłych i

wolne środki jedynie o kwotę związaną

wolne środki jedynie o kwotę związaną

z realizacją wydatków bieżących z

z realizacją wydatków bieżących z

udziałem środków, o których mowa w

udziałem środków, o których mowa w

art. 5 ust. 3, w przypadku gdy środki te

art. 5 ust. 3, w przypadku gdy środki te

nie zostały przekazane w danym roku

nie zostały przekazane w danym roku

budżetowym.

budżetowym.

2.

2.

Zastosowanie po raz pierwszy od

Zastosowanie po raz pierwszy od

2011 roku.

2011 roku.

40

1.

1.

W budżecie jednostki samorządu

W budżecie jednostki samorządu

terytorialnego tworzy się rezerwę ogólną, w

terytorialnego tworzy się rezerwę ogólną, w

wysokości nie niższej niż 0,1% i nie wyższej

wysokości nie niższej niż 0,1% i nie wyższej

niż 1% wydatków budżetu.

niż 1% wydatków budżetu.

2.

2.

W budżecie jednostki samorządu

W budżecie jednostki samorządu

terytorialnego mogą być tworzone rezerwy

terytorialnego mogą być tworzone rezerwy

celowe:

celowe:

−

na wydatki, których szczegółowy podział na

na wydatki, których szczegółowy podział na

pozycje klasyfikacji budżetowej nie może być

pozycje klasyfikacji budżetowej nie może być

dokonany w okresie opracowywania budżetu

dokonany w okresie opracowywania budżetu

jednostki samorządu terytorialnego;

jednostki samorządu terytorialnego;

−

na wydatki związane z realizacją programów

na wydatki związane z realizacją programów

finansowanych z udziałem środków, o

finansowanych z udziałem środków, o

których mowa w art. 5 ust. 1 pkt 2;

których mowa w art. 5 ust. 1 pkt 2;

−

gdy odrębne ustawy tak stanowią.

gdy odrębne ustawy tak stanowią.

3.

3.

Suma rezerw celowych, o których

Suma rezerw celowych, o których

mowa w pkt. 2 tiret 1 i 3, nie

mowa w pkt. 2 tiret 1 i 3, nie

może przekroczyć 5% wydatków

może przekroczyć 5% wydatków

budżetu jednostki samorządu

budżetu jednostki samorządu

terytorialnego.

terytorialnego.

4.

4.

Zarząd jednostki samorządu

Zarząd jednostki samorządu

terytorialnego dokonuje podziału

terytorialnego dokonuje podziału

rezerw, o których mowa w pkt. 1 i

rezerw, o których mowa w pkt. 1 i

2.

2.

42

W toku wykonywania budżetu zarząd

W toku wykonywania budżetu zarząd

może dokonywać zmian w planie

może dokonywać zmian w planie

dochodów i wydatków budżetu

dochodów i wydatków budżetu

jednostki samorządu terytorialnego

jednostki samorządu terytorialnego

polegających na zmianach planu:

polegających na zmianach planu:

dochodów i wydatków związanych

dochodów i wydatków związanych

ze zmianą kwot lub uzyskaniem

ze zmianą kwot lub uzyskaniem

dotacji przekazywanych z budżetu

dotacji przekazywanych z budżetu

państwa, z budżetów innych

państwa, z budżetów innych

jednostek samorządu terytorialnego

jednostek samorządu terytorialnego

oraz innych jednostek sektora

oraz innych jednostek sektora

finansów publicznych;

finansów publicznych;

dochodów jednostki samorządu

dochodów jednostki samorządu

terytorialnego, wynikających ze zmian kwot

terytorialnego, wynikających ze zmian kwot

subwencji w wyniku podziału rezerw

subwencji w wyniku podziału rezerw

subwencji ogólnej;

subwencji ogólnej;

wydatków jednostki samorządu

wydatków jednostki samorządu

terytorialnego w ramach działu w zakresie

terytorialnego w ramach działu w zakresie

wydatków bieżących, z wyjątkiem zmian

wydatków bieżących, z wyjątkiem zmian

planu wydatków na uposażenia i

planu wydatków na uposażenia i

wynagrodzenia ze stosunku pracy, o ile

wynagrodzenia ze stosunku pracy, o ile

odrębne przepisy nie stanowią inaczej;

odrębne przepisy nie stanowią inaczej;

dochodów i wydatków jednostki samorządu

dochodów i wydatków jednostki samorządu

terytorialnego związanych ze zwrotem

terytorialnego związanych ze zwrotem

dotacji otrzymanych z budżetu państwa lub

dotacji otrzymanych z budżetu państwa lub

innych jednostek samorządu terytorialnego.

innych jednostek samorządu terytorialnego.

44

LIMITY DŁUGU JST

Obowiązujące prawne granice zadłużenia:

Obowiązujące prawne granice zadłużenia:

Łączna kwota długu jednostki

Łączna kwota długu jednostki

samorządu terytorialnego na koniec

samorządu terytorialnego na koniec

roku budżetowego nie może

roku budżetowego nie może

przekroczyć 60 % wykonanych

przekroczyć 60 % wykonanych

dochodów ogółem.

dochodów ogółem.

Łączna kwota przypadających w danym

Łączna kwota przypadających w danym

roku budżetowym spłat kwot długu nie

roku budżetowym spłat kwot długu nie

może przekroczyć 15 % planowanych

może przekroczyć 15 % planowanych

na dany rok budżetowy dochodów

na dany rok budżetowy dochodów

jednostki samorządu terytorialnego.

jednostki samorządu terytorialnego.

Nowe limity obowiązują od 2014 roku.

Nowe limity obowiązują od 2014 roku.

45

Organ stanowiący jednostki samorządu

Organ stanowiący jednostki samorządu

terytorialnego nie może uchwalić budżetu,

terytorialnego nie może uchwalić budżetu,

którego realizacja spowoduje, że w roku

którego realizacja spowoduje, że w roku

budżetowym oraz w każdym roku

budżetowym oraz w każdym roku

następującym po roku budżetowym relacja

następującym po roku budżetowym relacja

łącznej kwoty przypadających w danym roku

łącznej kwoty przypadających w danym roku

budżetowym:

budżetowym:

spłat rat kredytów i pożyczek wraz z

spłat rat kredytów i pożyczek wraz z

należnymi w danym roku odsetkami od

należnymi w danym roku odsetkami od

kredytów i pożyczek,

kredytów i pożyczek,

wykupów papierów wartościowych wraz z

wykupów papierów wartościowych wraz z

należnymi odsetkami i dyskontem od

należnymi odsetkami i dyskontem od

papierów wartościowych,

papierów wartościowych,

potencjalnych spłat kwot wynikających z

potencjalnych spłat kwot wynikających z

udzielonych poręczeń oraz gwarancji

udzielonych poręczeń oraz gwarancji

46

- do planowanych dochodów ogółem

- do planowanych dochodów ogółem

budżetu przekroczy średnią

budżetu przekroczy średnią

arytmetyczną z obliczonych dla

arytmetyczną z obliczonych dla

ostatnich trzech lat relacji jej

ostatnich trzech lat relacji jej

dochodów bieżących powiększonych o

dochodów bieżących powiększonych o

dochody ze sprzedaży majątku oraz

dochody ze sprzedaży majątku oraz

pomniejszonych o wydatki bieżące, do

pomniejszonych o wydatki bieżące, do

dochodów ogółem budżetu

dochodów ogółem budżetu

47

R - planowaną na rok budżetowy łączną kwotę z tytułu spłaty

rat kredytów i pożyczek, oraz wykupów papierów

wartościowych,

O - planowane na rok budżetowy odsetki od kredytów i

pożyczek, odsetki i dyskonto od papierów wartościowych oraz

spłaty kwot wynikających z udzielonych poręczeń i gwarancji,

D - dochody ogółem budżetu w danym roku budżetowym,

Db - dochody bieżące,

Sm - dochody ze sprzedaży majątku,

Wb - wydatki bieżące,

n - rok budżetowy, na który ustalana jest relacja,

n-1 - rok poprzedzający rok budżetowy, na który ustalana jest

relacja,

n-2 - rok poprzedzający rok budżetowy o dwa lata,

n-3 - rok poprzedzający rok budżetowy o trzy lata.

3

2

2

2

2

2

2

2

1

1

1

1

3

1

n

n

n

n

n

n

n

n

n

n

n

n

D

Wb

Sm

Db

D

Wb

Sm

Db

D

Wb

Sm

Db

D

O

R

48

Przy obliczaniu wskazanej relacji dla

Przy obliczaniu wskazanej relacji dla

roku poprzedzającego rok budżetowy

roku poprzedzającego rok budżetowy

przyjmuje się planowane wartości

przyjmuje się planowane wartości

wykazane w sprawozdaniu za trzy

wykazane w sprawozdaniu za trzy

kwartały z wykonania budżetu

kwartały z wykonania budżetu

jednostki samorządu terytorialnego.

jednostki samorządu terytorialnego.

Do obliczenia relacji dla poprzednich

Do obliczenia relacji dla poprzednich

dwóch lat przyjmuje się wartości

dwóch lat przyjmuje się wartości

wykonane wynikające ze sprawozdań

wykonane wynikające ze sprawozdań

rocznych.

rocznych.

49

Do łącznej kwoty przypadających w danym

Do łącznej kwoty przypadających w danym

roku budżetowym spłat i wykupów, dodaje

roku budżetowym spłat i wykupów, dodaje

się, przypadające do spłaty w tym samym

się, przypadające do spłaty w tym samym

roku budżetowym, kwoty zobowiązań

roku budżetowym, kwoty zobowiązań

związku współtworzonego przez daną

związku współtworzonego przez daną

jednostkę samorządu terytorialnego:

jednostkę samorządu terytorialnego:

1.

1.

w wysokości proporcjonalnej do jej udziału

w wysokości proporcjonalnej do jej udziału

we wspólnej inwestycji współfinansowanej

we wspólnej inwestycji współfinansowanej

kredytem, pożyczką lub emisją obligacji

kredytem, pożyczką lub emisją obligacji

spłacanych lub wykupywanych w danym

spłacanych lub wykupywanych w danym

roku budżetowym;

roku budżetowym;

2.

2.

w pozostałych przypadkach - w wysokości

w pozostałych przypadkach - w wysokości

proporcjonalnej do jej udziału we wpłatach

proporcjonalnej do jej udziału we wpłatach

wnoszonych na rzecz związku, którego jest

wnoszonych na rzecz związku, którego jest

członkiem.

członkiem.

Łączna kwota spłat i wykupów jednostki

Łączna kwota spłat i wykupów jednostki

samorządu terytorialnego nie obejmuje

samorządu terytorialnego nie obejmuje

zobowiązań związku współtworzonego

zobowiązań związku współtworzonego

przez tę jednostkę, na które jednostka

przez tę jednostkę, na które jednostka

udzieliła gwarancji i poręczeń.

udzieliła gwarancji i poręczeń.

51

Ograniczenia w zakresie relacji

wskazanej wcześniej nie stosuje się do:

1.

1.

wykupów papierów wartościowych, spłat kredytów

wykupów papierów wartościowych, spłat kredytów

i pożyczek zaciągniętych w związku z umową

i pożyczek zaciągniętych w związku z umową

zawartą na realizację programu, projektu lub

zawartą na realizację programu, projektu lub

zadania finansowanego z udziałem środków

zadania finansowanego z udziałem środków

zagranicznych (określonych w art. 5 ust. 1 pkt 2

zagranicznych (określonych w art. 5 ust. 1 pkt 2

ustawy o finansach publicznych), z wyłączeniem

ustawy o finansach publicznych), z wyłączeniem

odsetek od tych zobowiązań,

odsetek od tych zobowiązań,

2.

2.

poręczeń i gwarancji udzielonych samorządowym

poręczeń i gwarancji udzielonych samorządowym

osobom prawnym realizującym zadania jednostki

osobom prawnym realizującym zadania jednostki

samorządu terytorialnego w ramach programów

samorządu terytorialnego w ramach programów

finansowanych z udziałem środków zagranicznych,

finansowanych z udziałem środków zagranicznych,

–

–

w terminie nie dłuższym niż 90 dni po

w terminie nie dłuższym niż 90 dni po

zakończeniu programu, projektu lub zadania i

zakończeniu programu, projektu lub zadania i

otrzymaniu refundacji z tych środków.

otrzymaniu refundacji z tych środków.

52

W przypadku gdy określone w umowie

W przypadku gdy określone w umowie

środki zagraniczne nie zostaną

środki zagraniczne nie zostaną

przekazane lub po ich przekazaniu

przekazane lub po ich przekazaniu

zostanie orzeczony ich zwrot,

zostanie orzeczony ich zwrot,

jednostka samorządu terytorialnego

jednostka samorządu terytorialnego

nie może emitować papierów

nie może emitować papierów

wartościowych, zaciągać kredytów,

wartościowych, zaciągać kredytów,

pożyczek ani udzielać poręczeń i

pożyczek ani udzielać poręczeń i

gwarancji do czasu spełnienia relacji

gwarancji do czasu spełnienia relacji

wskazanej wcześniej.

wskazanej wcześniej.

53

WIELOLETNIA PROGNOZA

FINANSOWA

Zgodnie z nową ustawą o finansach publicznych

Zgodnie z nową ustawą o finansach publicznych

JST zobowiązana jest do sporządzenia Wieloletniej

JST zobowiązana jest do sporządzenia Wieloletniej

Prognozy Finansowej.

Prognozy Finansowej.

Wieloletnia prognoza finansowa obejmuje okres

Wieloletnia prognoza finansowa obejmuje okres

roku budżetowego oraz co najmniej trzech

roku budżetowego oraz co najmniej trzech

kolejnych lat.

kolejnych lat.

Okres objęty wieloletnią prognozą finansową nie

Okres objęty wieloletnią prognozą finansową nie

może być jednak krótszy niż okres, na jaki

może być jednak krótszy niż okres, na jaki

przyjęto limity wydatków dla poszczególnych

przyjęto limity wydatków dla poszczególnych

przedsięwzięć.

przedsięwzięć.

Prognozę kwoty długu, stanowiącą część

Prognozę kwoty długu, stanowiącą część

wieloletniej prognozy finansowej, sporządza się na

wieloletniej prognozy finansowej, sporządza się na

okres, na który zaciągnięto oraz planuje się

okres, na który zaciągnięto oraz planuje się

zaciągnąć zobowiązania.

zaciągnąć zobowiązania.

54

Wieloletnia prognoza finansowa

Wieloletnia prognoza finansowa

powinna być realistyczna i określać dla

powinna być realistyczna i określać dla

każdego roku objętego prognozą co

każdego roku objętego prognozą co

najmniej:

najmniej:

dochody bieżące oraz wydatki bieżące

dochody bieżące oraz wydatki bieżące

budżetu jednostki samorządu

budżetu jednostki samorządu

terytorialnego, w tym na obsługę

terytorialnego, w tym na obsługę

długu, gwarancje i poręczenia;

długu, gwarancje i poręczenia;

dochody majątkowe, w tym dochody ze

dochody majątkowe, w tym dochody ze

sprzedaży majątku, oraz wydatki

sprzedaży majątku, oraz wydatki

majątkowe budżetu jednostki

majątkowe budżetu jednostki

samorządu terytorialnego;

samorządu terytorialnego;

wynik budżetu jednostki samorządu

wynik budżetu jednostki samorządu

terytorialnego;

terytorialnego;

przeznaczenie nadwyżki albo sposób

przeznaczenie nadwyżki albo sposób

sfinansowania deficytu;

sfinansowania deficytu;

przychody i rozchody budżetu

przychody i rozchody budżetu

jednostki samorządu terytorialnego, z

jednostki samorządu terytorialnego, z

uwzględnieniem długu zaciągniętego

uwzględnieniem długu zaciągniętego

oraz planowanego do zaciągnięcia;

oraz planowanego do zaciągnięcia;

kwotę długu jednostki samorządu

kwotę długu jednostki samorządu

terytorialnego, w tym relację, o której

terytorialnego, w tym relację, o której

mowa w art. 243 ustawy o finansach

mowa w art. 243 ustawy o finansach

publicznych, oraz sposób

publicznych, oraz sposób

sfinansowania spłaty długu;

sfinansowania spłaty długu;

objaśnienia przyjętych wartości.

objaśnienia przyjętych wartości.

56

W wydatkach wyszczególnia się

W wydatkach wyszczególnia się

także:

także:

kwotę wydatków bieżących i

kwotę wydatków bieżących i

majątkowych wynikających z

majątkowych wynikających z

limitów wydatków na planowane

limitów wydatków na planowane

i

i

realizowane przedsięwzięcia

realizowane przedsięwzięcia

;

;

kwotę wydatków na

kwotę wydatków na

wynagrodzenia i składki od nich

wynagrodzenia i składki od nich

naliczane oraz wydatki związane

naliczane oraz wydatki związane

z funkcjonowaniem organów

z funkcjonowaniem organów

jednostki samorządu

jednostki samorządu

terytorialnego.

terytorialnego.

Przez

Przez

przedsięwzięcia

przedsięwzięcia

należy rozumieć wieloletnie:

należy rozumieć wieloletnie:

programy, projekty lub zadania, w tym związane

programy, projekty lub zadania, w tym związane

z:

z:

1.

1.

programami finansowanymi z udziałem

programami finansowanymi z udziałem

środków, o których mowa w art. 5 ust. 1 pkt 2 i

środków, o których mowa w art. 5 ust. 1 pkt 2 i

3,

3,

2.

2.

umowami o partnerstwie publiczno-

umowami o partnerstwie publiczno-

prywatnym;

prywatnym;

umowy, których realizacja w roku budżetowym i

umowy, których realizacja w roku budżetowym i

w latach następnych jest niezbędna do

w latach następnych jest niezbędna do

zapewnienia ciągłości działania jednostki i z

zapewnienia ciągłości działania jednostki i z

których wynikające płatności wykraczają poza

których wynikające płatności wykraczają poza

rok budżetowy;

rok budżetowy;

gwarancje i poręczenia udzielane przez jednostki

gwarancje i poręczenia udzielane przez jednostki

samorządu terytorialnego.

samorządu terytorialnego.

58

Uchwała w sprawie wieloletniej prognozy

Uchwała w sprawie wieloletniej prognozy

finansowej

finansowej

może

może

zawierać upoważnienie

zawierać upoważnienie

dla zarządu jednostki samorządu

dla zarządu jednostki samorządu

terytorialnego do zaciągania zobowiązań:

terytorialnego do zaciągania zobowiązań:

związanych z realizacją zamieszczonych

związanych z realizacją zamieszczonych

w niej przedsięwzięć;

w niej przedsięwzięć;

z tytułu umów, których realizacja w roku

z tytułu umów, których realizacja w roku

budżetowym i w latach następnych jest

budżetowym i w latach następnych jest

niezbędna do zapewnienia ciągłości

niezbędna do zapewnienia ciągłości

działania jednostki i z których wynikające

działania jednostki i z których wynikające

płatności wykraczają poza rok budżetowy.

płatności wykraczają poza rok budżetowy.

59

Projekt uchwały w sprawie

Projekt uchwały w sprawie

wieloletniej prognozy finansowej

wieloletniej prognozy finansowej

lub jej zmiany zarząd jednostki

lub jej zmiany zarząd jednostki

samorządu terytorialnego

samorządu terytorialnego

przedstawia wraz z projektem

przedstawia wraz z projektem

uchwały budżetowej:

uchwały budżetowej:

regionalnej izbie

regionalnej izbie

obrachunkowej - celem

obrachunkowej - celem

zaopiniowania;

zaopiniowania;

organowi stanowiącemu

organowi stanowiącemu

jednostki samorządu

jednostki samorządu

terytorialnego.

terytorialnego.

Opinię do projektu uchwały w sprawie

Opinię do projektu uchwały w sprawie

wieloletniej prognozy finansowej

wieloletniej prognozy finansowej

lub

lub

jej zmiany

jej zmiany

, przedstawionego wraz z

, przedstawionego wraz z

projektem uchwały budżetowej,

projektem uchwały budżetowej,

regionalna izba obrachunkowa wydaje

regionalna izba obrachunkowa wydaje

ze szczególnym uwzględnieniem

ze szczególnym uwzględnieniem

zapewnienia przestrzegania przepisów

zapewnienia przestrzegania przepisów

ustawy dotyczących uchwalania i

ustawy dotyczących uchwalania i

wykonywania budżetów w następnych

wykonywania budżetów w następnych

latach, na które zaciągnięto i planuje

latach, na które zaciągnięto i planuje

się zaciągnąć zobowiązania.

się zaciągnąć zobowiązania.

61

W przypadku negatywnej opinii regionalnej

W przypadku negatywnej opinii regionalnej

izby obrachunkowej dotyczącej wieloletniej

izby obrachunkowej dotyczącej wieloletniej

prognozy finansowej jednostka samorządu

prognozy finansowej jednostka samorządu

terytorialnego dokonuje takich zmian

terytorialnego dokonuje takich zmian

uchwał, aby została zachowana relacja

uchwał, aby została zachowana relacja

określona w art. 243.

określona w art. 243.

Uchwałę w zakresie wieloletniej prognozy

Uchwałę w zakresie wieloletniej prognozy

finansowej organ stanowiący jednostki

finansowej organ stanowiący jednostki

samorządu terytorialnego podejmuje nie

samorządu terytorialnego podejmuje nie

później niż uchwałę budżetową.

później niż uchwałę budżetową.

Organ stanowiący jednostki samorządu

Organ stanowiący jednostki samorządu

terytorialnego nie może uchylić

terytorialnego nie może uchylić

obowiązującej uchwały w sprawie

obowiązującej uchwały w sprawie

wieloletniej prognozy finansowej,

wieloletniej prognozy finansowej,

jednocześnie nie podejmując nowej uchwały

jednocześnie nie podejmując nowej uchwały

w tej sprawie.

w tej sprawie.

WYKONANIE BUDŻETU

Zarząd jednostki samorządu terytorialnego

Zarząd jednostki samorządu terytorialnego

przedstawia organowi stanowiącemu jednostki

przedstawia organowi stanowiącemu jednostki

samorządu terytorialnego i regionalnej izbie

samorządu terytorialnego i regionalnej izbie

obrachunkowej, w terminie do dnia 31 sierpnia:

obrachunkowej, w terminie do dnia 31 sierpnia:

informację o przebiegu wykonania budżetu

informację o przebiegu wykonania budżetu

jednostki samorządu terytorialnego za pierwsze

jednostki samorządu terytorialnego za pierwsze

półrocze;

półrocze;

informację o kształtowaniu się wieloletniej

informację o kształtowaniu się wieloletniej

prognozy finansowej, w tym o przebiegu realizacji

prognozy finansowej, w tym o przebiegu realizacji

przedsięwzięć;

przedsięwzięć;

informację, o której mowa w art. 265 pkt 1

informację, o której mowa w art. 265 pkt 1

(jednostki, dla których JST jest organem

(jednostki, dla których JST jest organem

założycielskim).

założycielskim).

Zakres i formę informacji określa organ stanowiący

Zakres i formę informacji określa organ stanowiący

jednostki samorządu terytorialnego.

jednostki samorządu terytorialnego.

62

63

Zarząd jednostki samorządu terytorialnego

Zarząd jednostki samorządu terytorialnego

przedstawia, w terminie do dnia 31 marca

przedstawia, w terminie do dnia 31 marca

roku następującego po roku budżetowym,

roku następującego po roku budżetowym,

organowi stanowiącemu jednostki

organowi stanowiącemu jednostki

samorządu terytorialnego:

samorządu terytorialnego:

1.

1.

sprawozdanie roczne z wykonania

sprawozdanie roczne z wykonania

budżetu tej jednostki, zawierające

budżetu tej jednostki, zawierające

zestawienie dochodów i wydatków

zestawienie dochodów i wydatków

wynikające z zamknięć rachunków

wynikające z zamknięć rachunków

budżetu jednostki samorządu

budżetu jednostki samorządu

terytorialnego, w szczegółowości nie

terytorialnego, w szczegółowości nie

mniejszej niż w uchwale budżetowej;

mniejszej niż w uchwale budżetowej;

2.

2.

sprawozdania, o których mowa w art. 265

sprawozdania, o których mowa w art. 265

pkt 2 (jednostki dla których JST jest

pkt 2 (jednostki dla których JST jest

organem założycielskim);

organem założycielskim);

3.

3.

informację o stanie mienia jednostki

informację o stanie mienia jednostki

samorządu terytorialnego,

samorządu terytorialnego,

Sprawozdanie obejmuje również

Sprawozdanie obejmuje również

wykaz jednostek budżetowych, o

wykaz jednostek budżetowych, o

których mowa w art. 223

których mowa w art. 223

(rachunki dochodów).

(rachunki dochodów).

Sprawozdanie zarząd jednostki

Sprawozdanie zarząd jednostki

samorządu terytorialnego

samorządu terytorialnego

przedstawia regionalnej izbie

przedstawia regionalnej izbie

obrachunkowej, w terminie do

obrachunkowej, w terminie do

dnia 31 marca roku następującego

dnia 31 marca roku następującego

po roku budżetowym.

po roku budżetowym.

Dotyczy sprawozdań za 2010 rok.

Dotyczy sprawozdań za 2010 rok.

65

Roczne sprawozdanie finansowe

Roczne sprawozdanie finansowe

jednostki samorządu terytorialnego,

jednostki samorządu terytorialnego,

w której liczba mieszkańców,

w której liczba mieszkańców,

ustalona przez Główny Urząd

ustalona przez Główny Urząd

Statystyczny, na dzień 31 grudnia

Statystyczny, na dzień 31 grudnia

roku poprzedzającego rok, za który

roku poprzedzającego rok, za który

sporządzono sprawozdanie,

sporządzono sprawozdanie,

przekracza 150 tysięcy, podlega

przekracza 150 tysięcy, podlega

badaniu przez biegłego rewidenta.

badaniu przez biegłego rewidenta.

66

Nie później niż dnia 30 czerwca roku

Nie później niż dnia 30 czerwca roku

następującego po roku budżetowym

następującego po roku budżetowym

, organ

, organ

stanowiący jednostki samorządu terytorialnego

stanowiący jednostki samorządu terytorialnego

podejmuje uchwałę w sprawie absolutorium dla

podejmuje uchwałę w sprawie absolutorium dla

zarządu po zapoznaniu się z:

zarządu po zapoznaniu się z:

sprawozdaniem z wykonania budżetu

sprawozdaniem z wykonania budżetu

jednostki samorządu terytorialnego;

jednostki samorządu terytorialnego;

sprawozdaniem finansowym;

sprawozdaniem finansowym;

opinią biegłego rewidenta z badania

opinią biegłego rewidenta z badania

sprawozdania finansowego;

sprawozdania finansowego;

opinią regionalnej izby obrachunkowej;

opinią regionalnej izby obrachunkowej;

informacją o stanie mienia jednostki

informacją o stanie mienia jednostki

samorządu terytorialnego;

samorządu terytorialnego;

stanowiskiem komisji rewizyjnej.

stanowiskiem komisji rewizyjnej.

DZIĘKUJĘ ZA UWAGĘ

67

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

Wyszukiwarka

Podobne podstrony:

praca z planowania budżetowanie

PLANOWANIE BUDŻETU ORGANIZACJI

Planowanie budżetu i monitoring usług zdrowotnych

Planowanie budżetu biwaku

5 PLANOWANIE BUDZETOWE

Wykład 5 VBM Planowanie i Budżetowanie 2013

budzetowanie planowanie krotkoo Nieznany

Planowana struktura dochodow budzetowych 2010

jurdziak,podstawy ekonomii, BUDŻET, Kolejno˙˙ planowania finansowego

metodologia badan wydatkow i szacowanie budzetu rekomowego

PIT wyklad 1 planowanie infrastuktury technicznej

budzet ue 11 12

więcej podobnych podstron