ANALIZA

FINANSOWA

MAŁGORZATA TRENTOWSKA

2

ANALIZA FINANSOWA – istota i rodzaje

Analiza jest rozumiana jako metoda postępowania naukowego

polegająca na podziale badanego zjawiska na części i rozpatrywaniu

każdej z nich z osobna. Poznać można w ten sposób strukturę i

zależności badanego zjawiska, a w szczególności powiązania

przyczynowo-skutkowe oraz wykryć mechanizm jego funkcjonowania.

Analiza ekonomiczna jest to dyscyplina naukowa, która zajmuje się

wyszukiwaniem i mierzeniem związków zachodzących między

zjawiskami ekonomicznymi oraz wykrywaniem za pomocą różnych

metod badawczych, prawidłowości dotyczących zachowania się

podmiotów gospodarczych i ich reakcji na bodźce płynące z otoczenia.

Analiza finansowa jako część składowa analizy ekonomicznej

Analiza finansowa jako część składowa rachunkowości

Analiza finansowa w systemie zarządzania przedsiębiorstwem

Analiza finansowa a zarządzanie finansami

3

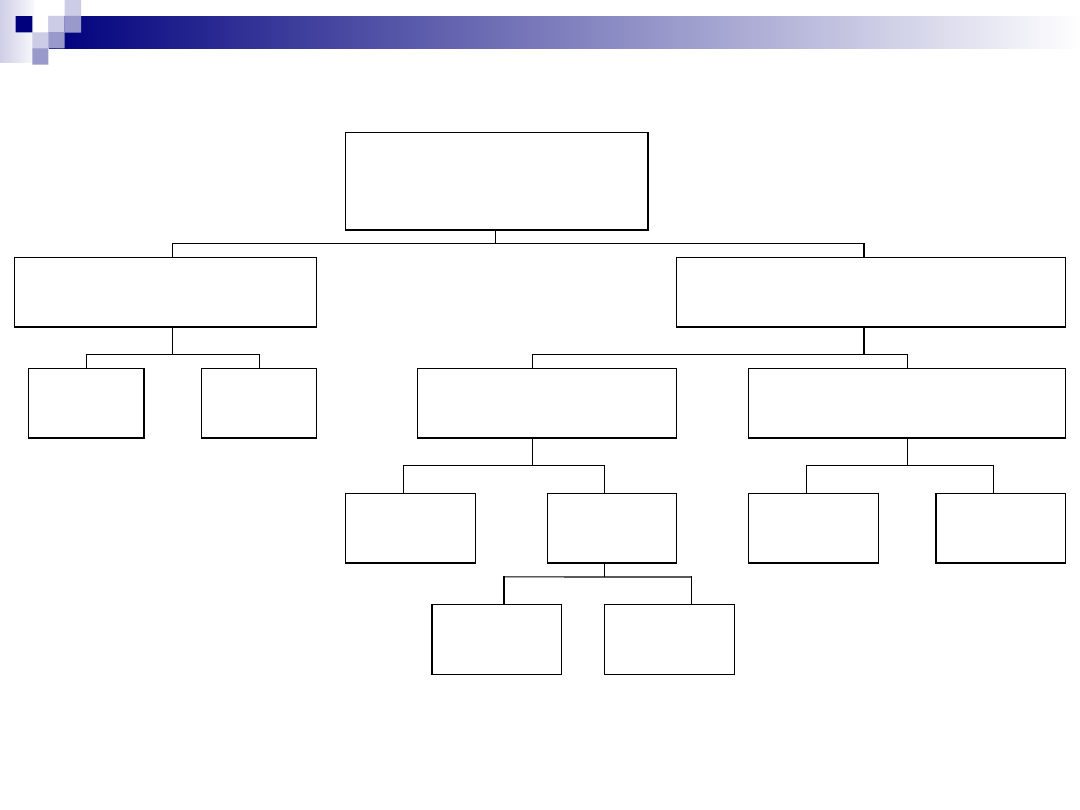

ZAKRES ANALIZY EKONOMICZNEJ W PRZEDSIĘBIORSTWIE

ANALIZA EKONOMICZNA

Analiza

finansowa

Analiza

techniczno - ekonomiczna

Wstępna analiza bilansu

Analiza rachunku wyników

Ustalenie i ocena przepływów

pieniężnych

Analiza kondycji finansowej

przedsiębiorstwa

Czynnikowa analiza wyniku

finansowego (przychody ze

sprzedaży, koszty)

Analiza produkcji

Analiza zatrudnienia, płac

i wydajności

Analiza wyposażenia

przedsiębiorstwa w środki trwałe

Analiza gospodarki materiałowej

Analiza postępu technicznego

i nowych uruchomień

4

ANALIZA FINANSOWA – istota i rodzaje

Celem analizy ekonomicznej jest dostarczenie instrumentów

zarządzania (stanowiących podstawę procesów decyzyjnych)

poprzez:

sporządzanie charakterystyki liczbowej ilustrującej działalność

przedsiębiorstwa oraz pozwalające na ocenę uzyskanych wyników,

ustalenie wyników, które miały wpływ na realizację danych

przedsięwzięć gospodarczych,

określenie przewidywanych wyników na podstawie informacji o

stanie czynników wytwórczych jakimi dysponuje przedsiębiorstwo

oraz o zmianach w jego otoczeniu

5

ANALIZA

FINANSOWA

ANALIZA

EFEKTYWNOŚCI EKONOMICZNEJ

DZIAŁALNOŚCI PRZEDSIĘBIORSTWA

ANALIZA SYTUACJI FINANSOWEJ

PRZEDSIĘBIORSTWA

ANALIZA FINANSOWA klasyfikacja

6

ANALIZA FINANSOWA klasyfikacja (różne kryteria)

ANALIZA FINANSOWA

Analiza retrospektywna

Analiza prospektywna

Analiza bieżąca

Analiza roczna Analiza długoterminowa

Analiza zewnętrzna

Analiza wewnętrzna

Analiza ogólna

(wstępna)

Analiza właściwa

(szczegółowa)

Analiza bieżąca

Analiza funkcjonalna Analiza kompleksowa Analiza decyzyjna

7

ANALIZA FINANSOWA – obszary

OBSZARY ANALIZY FINANSOWEJ

Płynność

Obrotowość

Rentowność

Zadłużenie

8

MIEJSCE ANALIZY FINANSOWEJ W FUNKCJONALNEJ

STRUKTURZE RACHUNKOWOŚCI I SYSTEMIE ZARZĄDZANIA

RACHUNKOWOŚĆ

RACHUNKOWOŚĆ

FINANSOWA

RACHUNKOWOŚĆ

ZARZĄDCZA

ROZLICZENIE Z

OTOCZENIEM

PODEJMOWANIE

DECYZJI

sprawozdawczość finansowa

rewizja gospodarcza

ANALIZA

FINANSOWA

9

ANALIZA FINANSOWA –

jako system retro- i prospektywny

Analiza retrospektywna

(sprawozdawczo-atestacyjna)

PRZESZŁOŚĆ

Analiza prospektywna

(planistyczno – decyzyjna)

PRZYSZŁOŚĆ

TERAŹNIEJSZOŚĆ

Zasoby i procesy gospodarcze w przedsiębiorstwie

czas

cza

s

10

ANALIZA FINANSOWA

ANALIZA PORÓWNAWCZA

ANALIZA STRUKTURY

ANALIZA WSKAŹNIKOWA

ANALIZA WYBRANYCH ZAGADNIEŃ

11

ANALIZA STRUKTURY SPRAWOZDAŃ FINANSOWYCH

Analiza struktury sprawozdania finansowego polega na ustaleniu i

ocenie udziału poszczególnych jego pozycji cząstkowych w

odpowiedniej zbiorczej wielkości danego sprawozdania

Wersja ogólna lub szczegółowa

%

i

S

%

100

%

A

A

S

i

i

A

A

S

i

i

Wskaźnik struktury dla i-tej pozycji sprawozdania, i = 1….j,

wyrażony – odpowiednio – w procencie lub ułamku

i

A

Wartość w złotych pozycji sprawozdania wchodzącej w skład wielkości

zbiorczej A

A

Wielkość zbiorcza dla i-tej pozycji

sprawozdania

i

S

12

ANALIZA STRUKTURY BILANSU

POZYCJA

Wartość

w mln zł

Wskaźnik

struktury w

%

Aktywa trwałe

1.Rzeczowe aktywa trwałe

2.Inwestycje długoterminowe

3.Długoterminowe rozliczenia

międzyokresowe

4.Wartości niematerialne i prawne

Aktywa obrotowe

1. Zapasy

2. Należności

3. Inwestycje krótkoterminowe

4. Krótkoterminowe rozliczenia

międzyokresowe

AKTYWA

100,00

13

ANALIZA STRUKTURY BILANSU

POZYCJA

Wartość

w mln zł

Wskaźnik

struktury w

%

Aktywa trwałe

1.Wartości niematerialne i prawne

2.Rzeczowe aktywa trwałe

3.Inwestycje długoterminowe

4.Długoterminowe rozliczenia

międzyokresowe

AKTYWA TRWAŁE

100,00

14

ANALIZA STRUKTURY BILANSU

Struktura aktywów bilansu będzie uzależniona od szeregu czynników,

do których należą między innymi: rodzaj prowadzonej działalności,

poziom wyposażenia technicznego, efektywność wykorzystania

majątku oraz sposób wyceny składników majątkowych

Struktura pasywów zależeć będzie od posiadanych przez

przedsiębiorstwo kapitałów własnych oraz od rodzaju i wykorzystania

kapitałów obcych

Dokonując oceny struktury bilansu, przypomnieć należy, że w

rozwijającym się przedsiębiorstwie uzasadnione jest stopniowe

zwiększanie aktywów trwałych przy jednoczesnym aktywów

obrotowych

W zakresie aktywów pożądane jest również zmniejszenie należności i

zapasów

Inkasowane środki pieniężne poprawiają wypłacalność, a także mogą

być wydatkowane na różne cele

Rosnący stan należności jeśli nie wiąże się je ze wzrostem obrotów ze

sprzedaży i nie ma charakteru przejściowego, może ograniczać

zdolność płatniczą

Wzrost zapasów w przypadku malejącej ich obrotowości również nie

jest pożądany

15

ANALIZA STRUKTURY BILANSU

Po stronie pasywów pożądany jest wzrost kapitałów własnych przy

malejącym udziale zobowiązań (szczególnie krótkotrwałych)

Duży udział kapitałów własnych wiąże się ze znacznym

samofinansowaniem i mocną pozycją finansową podmiotu

Niekiedy wydaje się celowa analiza struktury wyodrębnionych grup czy

części bilansu np. należności i roszczeń, należności krajowe i zagraniczne

Istotna jest także struktura z podziałem na należności ze względu na ich

termin wymagalności (przed terminem czy przeterminowane)

Należy również oceniać poziom należności od poszczególnych odbiorców

Za pozytywny objaw należy uznać wzrost zobowiązań długoterminowych

Wskaźniki struktury mogą być porównywane nie tylko w czasie, ale i w

przestrzeni; porównywać można wskaźniki jednej firmy z inną (o

podobnym profilu) lub ze średnimi wynikami dla danej branży

Analiza ta daje podstawy do wszechstronnej oceny zmian zaistniałych w

stanie majątkowo-finansowym przedsiębiorstwa; pozwala jednak

zorientować się w tendencjach zmian, a także może stanowić punkt

wyjścia do dalszych różnokierunkowych prac analitycznych

16

ANALIZA STRUKTURY RACHUNKU ZYSKÓW I STRAT

Na ogół przy analizie struktury rachunku zysków i strat za wielkość

zbiorczą przyjmuje się przychody netto ze sprzedaży produktów,

towarów i materiałów (trudności w interpretacji wyników)

Analiza struktury poszczególnych kategorii przychodów i kosztów

oraz ich udziału w przychodach i kosztach ogółem (wewnętrzna

struktura)

Analiza struktury rentowności poszczególnych działalności

17

ANALIZA PORÓWNAWCZA

(czasowa)

Analiza porównawcza polega na ustaleniu wzrostu lub zmniejszenia

poszczególnych składników sprawozdań finansowych w czasie

Przy jej przeprowadzeniu stosuje się metody statystyczne i uproszczone

Do metod statystycznych należą metody wyznaczania trendu wielkości

finansowych, wskaźników struktury czy wskaźników finansowych

metodą najmniejszych kwadratów, analiza harmoniczna itp,

Metody uproszczone obejmujące:

analizę dynamiki

analizę przyrostu (tempa zmian)

Zarówno dynamika, jak i przyrost mogą być obliczane w stosunku do

bazy porównań:

stałej - daną wielkość porównuje się z wielkością z jednego obranego w

przyszłości momentu (okresu bazowego),

zmiennej (łańcuchowej) - porównuje się wielkości za dwa kolejne okresy

(bieżący i poprzedni)

18

ANALIZA PORÓWNAWCZA

(czasowa)

Dynamika od bazy stałej (d

s

)

Dynamika od bazy zmiennej (d

z

)

n – liczba okresów

A

1

- wartość pochodząca z okresu bazowego = 100%

A

m

– wartość badana

%

100

%

1

A

A

d

m

s

1

A

A

d

m

s

%

100

%

1

m

m

z

A

A

d

1

m

m

z

A

A

d

19

ANALIZA PORÓWNAWCZA (czasowa)

Jeżeli wskaźnik dynamiki jest:

wyższy od 100% (1,0) to dana wielkość z okresu na okres rośnie

równy 100% (1,0) – dana wielkość nie zmienia się

mniejszy od 100% (1,0) – dana wielkość maleje

Interpretacja zależy od badanej wielkości

20

ANALIZA PORÓWNAWCZA

(czasowa)

Przyrost od bazy stałej (p

s

)

Przyrost od bazy zmiennej (p

z

)

%

100

%

1

1

A

A

A

p

m

s

1

1

A

A

A

p

m

s

%

100

1

1

%

m

m

m

z

A

A

A

p

1

1

m

m

m

z

A

A

A

p

21

ANALIZA PORÓWNAWCZA (czasowa)

Stosowanie w praktyce uproszczonej analizy czasowej sprawia jednak

pewne kłopoty, które dotyczą:

właściwej informacji o zastosowanej metodzie

sprzecznościach interpretacyjnych w razie wahań badanej

wielkości

merytorycznej weryfikacji otrzymanych wyników

asymetrii przy wzroście i spadku badanej wielkości wyrażonej w %

(lub ułamku)

ujęcia i interpretacji wielkości ujemnych i zerowych

22

ANALIZA PORÓWNAWCZA (czasowa)

Trudności interpretacyjne (1)

Jeżeli występują sezonowe lub przypadkowe wahania badanej

wielkości, to można tak dobrać długość okresu badanego, że

wskaźniki dynamiki od stałej lub zmiennej bazy, wykazany

zostanie wzrost lub spadek tej wielkości w zależności od potrzeb

Jeżeli wiadomo, że taki układ może wystąpić, bezpiecznie jest

obliczyć wskaźniki dynamiki od obu baz, co oczywiście jest

pracochłonne

Niekiedy, gdy liczba badanych okresów nie jest duża, czy wzrost

wskaźników liczonych od bazy stałej wykazuje na kontynuację

tendencji wzrostowych, czy też dynamika wskaźników od bazy

zmiennej świadczy o zarysowaniu się nowego trendu

23

ANALIZA PORÓWNAWCZA (czasowa)

Trudności interpretacyjne (2)

Należy właściwie obliczyć zarówno bazę stałą, jak i zmienną, co

jest pracochłonne,

Może nie być wiadomo czy następuje osłabienie trendu

wzrostowego czy nie, jeśli okres badania nie jest wystarczająco

długi,

Odpowiednio dobierając okres badawczy, można wykazać

osłabiony bądź intensywny wzrost

24

ANALIZA PORÓWNAWCZA (czasowa)

Merytoryczna weryfikacja otrzymanych wyników (trudności

interpretacji)

Bardzo wysokie lub niskie wskaźniki dynamiki (przyrostu) należy

traktować z pewną podejrzliwością; sama wartość wskaźnika nie

może najczęściej stanowić jedynej przesłanki oceny

przedsiębiorstwa

bazą porównań (niska/wysoka)

poziomu wskaźników jest charakterystyczny dla branży

specyfika sytuacji przedsiębiorstwa (faza rozwoju)

taki sam poziom wzrostu lub spadku w wartościach %, nie jest równy

wzrostowi lub spadkowi wyrażonemu w złotych (właściwość rachunku

procentów)

25

ANALIZA PORÓWNAWCZA (czasowa)

Zmodyfikowane formuły dynamiki (baza zmienna D

z

, baza

stałą D

s

) –

A. Żwirbra, „Niektóre dyskusyjne problem badań analitycznych (propozycje

metodologiczne), Zeszyty Teoretyczne Rachunkowości 2002, nr 7.

Obliczanie wskaźników przyrostu –

propozycja K..Wawrzyniaka,

M.Zwolanowska „Dynamika zmiennych ekonomicznych przyjmujących wartości

ujemne” (Wiadomości Statystyczne 1998,nr 4) oraz R.Pałczyńskiej-Gościniak

„Dylematy analizy finansowej w ocenie zasadności kontynuacji działalności

przedsiębiorstwa”, Zeszyty Teoretyczne Rady naukowej Stowarzyszenia

Księgowych w Polsce 2001, nr 3)

%

100

|

|

1

m

m

z

A

A

D

%

100

|

|

1

A

A

D

m

S

0

%,

100

|

|

1

1

1

m

m

m

m

z

A

gdy

A

A

A

P

0

%,

100

|

|

1

1

1

A

gdy

A

A

A

P

m

S

26

ANALIZA PORÓWNAWCZA

Proponuje się również następujące formuły obliczania

Zaletą tej formuły jest prawidłowe określenie zmian badanej

wielkości, jej wadą to, że przyrost zawsze wynosi 100% lub

-100%, niezależnie od skali faktycznych zmian wartości

badanego zjawiska

0

%,

100

|

|

|

|

1

1

,

m

m

m

m

m

m

A

gdy

A

A

A

A

A

P

Z

27

OCENA OGÓLNEJ SYTUACJI MAJĄTKOWEJ I FINANSOWEJ

„złota zasada finansowa” – kapitał nie może być związany z danym

składnikiem majątku dłużej niż wynosi okres pozostawania tego

kapitału w przedsiębiorstwie

wskaźnik pokrycia majątku trwałego kapitałem własnym (stałym)

wskaźnik pokrycia majątku obrotowego kapitałem obcym

krótkoterminowym

długookresowy kapitał

długoterminowy majątek

≥ 1

krótkoterminowy kapitał

krótkoterminowy majątek

≤

1

28

OCENA OGÓLNEJ SYTUACJI MAJĄTKOWEJ I FINANSOWEJ

„złota reguła bilansowa” - według, której podziałowi aktywów

na majątek trwały i obrotowy odpowiada w pasywach podział na

kapitał związany długoterminowo i kapitał związany

krótkoterminowo

wskaźnik

zastosowania

kapitałów własnych

=

kapitał własny

majątek trwały

wskaźnik zastosowania

kapitałów obcych

=

kapitał obcy

majątek obrotowy

29

OCENA OGÓLNEJ SYTUACJI MAJĄTKOWEJ I FINANSOWEJ

„złota reguła bankowa” – zgodnie z którą majątek trwały

winien być finansowany kapitałem stałym (własnym i

długoterminowym kapitałem obcym). Majątek obrotowy powinien

być w części sfinansowany kapitałem krótkoterminowym, a w

części kapitałem stałym

Z powyższego wynika, iż kapitały:

długoterminowe mogą być wykorzystane zarówno na

finansowanie inwestycji jak i działalności bieżącej,

krótkoterminowe nie powinny w ogóle angażowane w

finansowanie majątku trwałego przedsiębiorstwa, gdyż grozi to

utratą płynności finansowej.

30

OCENA OGÓLNEJ SYTUACJI MAJĄTKOWEJ I FINANSOWEJ

wskaźnik

struktury

kapitału

kapitał własny

kapitał obrotowy

wskaźnik

struktury

majątku

majątek trwały

majątek obrotowy

=

=

wskaźnik struktury kapitału określa relację kapitałów własnych do

kapitałów obrotowych. Im wyższy poziom wskaźnika, tym

większa niezależność finansowa.

wskaźnik struktury majątku informuje o stopniu unieruchomienia

majątku. Wskaźnik te zależy od rodzaju prowadzonej działalności

31

OCENA OGÓLNEJ SYTUACJI MAJĄTKOWEJ I FINANSOWEJ

wskaźnik ogólnej

sytuacji

finansowej

kapitał własny

majątek

trwały

kapitał obcy

majątek obrotowy

=

:

wskaźnik ogólnej

sytuacji finansowej

kapitał własny

kapitał obrotowy

majątek trwały

majątek obrotowy

=

:

Wzrost wskaźnika ogólnej sytuacji finansowej świadczy o jej

poprawie

32

ANALIZA PŁYNNOŚCI

Analiza płynności ma na celu dostarczenie informacji o zdolności

podmiotu do wywiązywania się z krótkoterminowych zobowiązań

tzn. tych, które są płatne w ciągu jednego roku

Do oceny płynności służy:

Wartość kapitału pracującego (obrotowego netto)

Wskaźnik bieżącej płynności

Wskaźnik płynności szybki (bieżący szybki)

Wskaźnik pokrycia zobowiązań bieżących środkami pieniężnymi

33

ANALIZA PŁYNNOŚCI – kapitał pracujący

Kapitał pracujący jest to nadwyżka aktywów bieżących podmiotu nad jego

zobowiązaniami w danym okresie

Kapitał pracujący określa tę część majątku obrotowego, która pozostałaby w

podmiocie po uregulowaniu zobowiązań bieżących

Jest to część aktywów bieżących, która nie jest finansowana zobowiązaniami

bieżącymi, lecz kapitałami stałymi

Wielkość kapitału pracującego może być wyznaczona dwoma sposobami:

podejście kapitałowe

kapitał pracujący = kapitał stały – majątek trwały

podejście majątkowe

kapitał pracujący = aktywa bieżące – zobowiązania bieżące

Wielkość tego kapitału, a szczególnie jego wzrost w wielkościach

bezwzględnych i względnych, świadczy o umacnianiu się pozycji finansowej

przedsiębiorstwa

Dodatni kapitał pracujący niezbędny jest w przedsiębiorstwie celem

zmniejszenia ryzyka wynikającego z finansowania środków obrotowych

Kapitał pracujący może wystąpić jako: dodatni, zerowy, ujemny kapitał

34

Poziom kapitału pracującego

– Dodatni kapitał

pracujący

Majątek trwały < Kapitał własny

Majątek obrotowy

Majątek trwały

Kapitał własny

Zobowiązania

długoterminowe

Zobowiązania bieżące

Kapitał

pracujący

Majątek trwały = Kapitał własny

Majątek obrotowy

Majątek trwały

Kapitał własny

Zobowiązania

długoterminowe

Zobowiązania bieżące

Kapitał

pracujący

Majątek trwały > Kapitał własny

Majątek trwałe

Majątek obrotowy

Kapitał własny

Zobowiązania

długoterminowe

Zobowiązania bieżące

Kapitał

pracujący

35

Poziom kapitału pracującego

Zerowy kapitał pracujący

Majątek trwały = Kapitał stały (kapitał własny + zobowiązania

długoterminowe

Majątek trwały

Majątek obrotowy

Kapitał własny

Zobowiązania

długoterminowe

Zobowiązania bieżące

Ujemny kapitał pracujący

Majątek trwały = Kapitał stały

Majątek trwały

Majątek obrotowy

Kapitał własny

Zobowiązania

długoterminowe

Zobowiązania bieżące

36

ANALIZA PŁYNNOŚCI –

wskaźnik bieżącej płynności

wskaźnik bieżącej

płynności

aktywa bieżące

zobowiązania

bieżące

=

określany mianem wskaźnika kapitału pracującego

informuje o zdolności podmiotu do spłaty krótkoterminowych

zobowiązań

z zasobów obrotowych

wskazuje w jakim stopniu bieżące aktywa pokrywają lub są zdolne

pokryć

bieżące zobowiązania

im wyższy poziom tego wskaźnika, tym sytuacja korzystniejsza

bezpieczny poziom tego wskaźnika powinien oscylować wokół 1,5 – 2

(majątek obrotowy zaangażowany w przedsiębiorstwie powinien być

1,5 - 2 razy większy niż suma zobowiązań)

wskaźnik niższy od 1 wskazuje, że środki obrotowe w całości

finansowane są

krótkoterminowymi zobowiązaniami, a także część tych zobowiązań

finansuje

majątek trwały, którego nie można tak szybko zamienić na gotówkę

wskaźnik zbyt wysoki – nadpłynność w firmie – nieefektywne

działanie, które może być wynikiem posiadania

niezagospodarowanych środków pieniężnych, trudno zbywalnych

zapasów oraz należności trudnych do ściągnięcia lub niskiego

stopnia wykorzystania zobowiązań bieżących

37

ANALIZA PŁYNNOŚCI –

wskaźnik płynności szybki

wskaźnik

płynności

szybki

aktywa bieżące

– (zapasy + rozliczenia międzyokresowe czynne)

zobowiązania bieżące

=

wskaźnik

płynności

szybki

aktywa płynne (zasoby

płynne)

zobowiązania bieżące

=

aktywa płynne = środki pieniężne + inne krótkoterminowe aktywa finansowe

+należności

mierzy natychmiastową zdolność firmy do spłacania długów

wyłączono zapasy i rozliczenia międzyokresowe czynne, jako że nie

mogą być odpowiednio szybko zamienione na gotówkę

wskaźnik ten powinien być wyższy od 1

38

ANALIZA PŁYNNOŚCI –

wskaźnik pokrycia zobowiązań

bieżących środkami

pieniężnymi

wskaźnik pokrycia

zobowiązań

bieżących

środkami

pieniężnymi

środki pieniężne

+ papiery wartościowe przeznaczone do

obrotu

zobowiązania bieżące

=

określa ile zobowiązań bieżących może być pokryte najbardziej

płynnym majątkiem (pieniądz i jego ekwiwalenty)

39

SPRAWOZDANIE Z PRZEPŁYWU ŚRODKÓW PIENIĘŻNYCH

– dynamiczna ocena płynności

sprawozdanie z przepływów środków pieniężnych:

przedstawia skąd pochodzą środki pieniężne i na co zostały

wydatkowane

pozwala ustalić wzrost lub zmniejszenie stanu środków

pieniężnych na koniec okresu w porównaniu do stanu na

początek okresu, czyli o ile wzbogaciło się przedsiębiorstwo lub

jaką kwotę gotówki utraciło w analizowanym okresie

pozwala ustalić zmiany jakie nastąpiły w stanie środków

pieniężnych oraz określić na ile wynikały one z działalności:

operacyjnej, inwestycyjnej, finansowej

w prawidłowo funkcjonującym przedsiębiorstwie saldo przepływów

gotówkowych z działalności operacyjnej powinno być dodatnie

40

ANALIZA PŁYNNOŚCI –

wskaźniki cash flow

WSKAŹNIKI WYSTARCZALNOŚCI GOTÓWKOWEJ

wskaźnik ogólnej

wystarczalności

gotówki

gotówka netto z działalności

operacyjnej

spłata zobowiązań długoterminowych

+ wypłata dywidend + zakupy majątku trwałego

=

wskaźnik ogólnej

wystarczalności gotówki

na spłatę długów ogółem

gotówka netto z działalności

operacyjnej

zobowiązania

ogółem

=

wskaźnik wystarczalności

gotówki operacyjnej na

spłatę

długów długoterminowych

gotówka netto z działalności

operacyjnej

zobowiązania długoterminowe

=

41

ANALIZA PŁYNNOŚCI –

wskaźniki cash flow

WSKAŹNIKI WYSTARCZALNOŚCI GOTÓWKOWEJ

Wskaźnik reinwestycji

gotówki operacyjnej

gotówka netto z działalności operacyjnej

środki trwałe + inwestycje

+ pozostałe aktywa + kapitał obrotowy

=

wskaźnik wystarczalności

gotówki operacyjnej

na zakup środków trwałych

gotówka netto z działalności operacyjnej

wydatki na środki

trwałe

=

wymienione wskaźniki powinny wykazywać tendencje rosnącą

mogą być porównywalne w czasie, ale również z innymi podmiotami

wskaźniki wystarczalności gotówkowej informują, czy wygenerowana

z działalności operacyjnej gotówka wystarcza na spłatę zobowiązań

i inne wydatki

42

ANALIZA PŁYNNOŚCI –

wskaźniki cash flow

WSKAŹNIKI WYDAJNOŚCI GOTÓWKOWEJ

wskaźnik wydajności

gotówkowej sprzedaży

gotówka netto z działalności operacyjnej

sprzedaż

=

wskaźnik gotówki

netto do zysku

gotówka netto z działalności

operacyjnej

zysk z działalności operacyjnej

=

wskaźnik

wydajności

gotówkowej

gotówka netto z działalności operacyjnej

średnia wartość

majątku

=

43

ANALIZA FINANSOWA – analiza obrotowości

Wskaźniki aktywności – wskaźniki obrotowości, sprawności

działania, efektywności, przy pomocy których ocenia się sposób

wykorzystania aktywów przez jednostkę

Analiza prowadzona przy zastosowaniu tych wskaźników powinna

dać odpowiedź na pytanie, czy ilość aktywów zgromadzona przez

jednostkę jest właściwa, zbyt wysoka czy też zbyt niska do skali

prowadzonej działalności

Wskaźniki obrotowości są wskaźnikami mieszanymi. Do ich

wyznaczania używane są pozycje rachunku zysków i strat (tzw.

strumienie) i pozycje bilansu (tzw. zasoby)

Analizę obrotowości majątku przeprowadzić można w różnych

przekrojach, obliczając:

wskaźnik obrotowości aktywów,

wskaźnik obrotowości aktywów trwałych i wskaźnik efektywności

wykorzystania majątku obrotowego,

wskaźnik obrotowości poszczególnych składników majątku

44

ANALIZA FINANSOWA – wskaźniki obrotowości

WSKAŹNIK OBROTOWOŚCI AKTYWÓW

WSKAŹNIK OBROTOWOŚCI AKTYWÓW TRWAŁYCH

wskaźnik obrotowości aktywów

sprzedaż ogółem

aktywa ogółem

=

wskaźniki informują jaka wartość sprzedaży przypada na jedną złotówkę

zaangażowanego majątku

oceniając wartość tego wskaźnika trzeba brać pod uwagę poziom umorzenia

majątku

pozytywnym objawem jest tendencja rosnąca

(wyższa efektywność zaangażowanego majątku)

efektywność wykorzystania majątku różni się w zależności od rodzaju działalności

cechą majątku trwałego jest niski poziom obrotowości, majątku obrotowego

wyższy stopień

Wskaźnik obrotowości

aktywów trwałych

sprzedaż ogółem

aktywa trwałe

=

45

ANALIZA FINANSOWA – wskaźnik obrotowości

WSKAŹNIK ROTACJI NALEŻNOŚCI

WSKAŹNIK ROTACJI NALEŻNOŚCI W DNIACH

wskaźnik rotacji

należności

sprzedaż

należności

=

wskaźnik rotacji

należności

w dniach

przeciętny stan

należności x 360

sprzedaż

=

46

ANALIZA FINANSOWA – wskaźniki obrotowości

WSKAŹNIKI ROTACJI ZAPASÓW

WSKAŹNIK ROTACJI ZAPASÓW W DNIACH

wskaźnik

rotacji zapasów

koszt wytworzenia sprzedanych produktów

zapasy

=

wskaźnik rotacji

zapasów w dniach

zapasy x 360

przychody netto ze sprzedaży

=

47

ANALIZA FINANSOWA

– analiza zadłużenia (wspomagania finansowego)

WSKAŹNIK OGÓLNEGO ZADŁUŻENIA

WSKAŹNIK ZADŁUŻENIA KAPITAŁU WŁASNEGO ZOBOWIĄZANIAMI

wskaźnik

ogólnego zadłużenia

zobowiązania ogółem

aktywa ogółem

=

im niższy poziom tego wskaźnika, tym sytuacja firmy jest

korzystniejsza (mniejszy udział kapitału obcego w finansowaniu

działalności)

wskaźnik

zadłużenia

kapitału

własnego

zobowiązania ogółem

kapitał własny

=

pokazuje stopień wypłacalności, czyli margines bezpieczeństwa wierzycieli

oraz zdolność podmiotu do przetrwania niepomyślnych czasów

48

ANALIZA FINANSOWA

– analiza zadłużenia (wspomagania finansowego)

WSKAŹNIK ZADŁUŻENIA DŁUGOTERMINOWEGO

WSKAŹNIK POKRYCIA ZADŁUŻENIA KAPITAŁAMI WŁASNYMI

(samofinansowania)

Wskaźnik pokrycia

zadłużenia

kapitałami

własnymi

kapitał własny

zobowiązania ogółem

=

Wskaźnik zadłużenia

długoterminowego

zobowiązania długoterminowe

kapitał własny

=

49

ANALIZA FINANSOWA

– wskaźniki oceny zdolności i wiarygodności kredytowej

WSKAŹNIK ZDOLNOŚCI KREDYTOWEJ

WSKAŻNIK POKRYCIA OBSŁUGI DŁUGU

wskaźnik

zdolności kredytowej

zysk netto + amortyzacja

kapitał obcy

=

wskaźnik pokrycia

obsługi długu

zysk netto

raty kapitałowe + odsetki

50

ANALIZA FINANSOWA

– wskaźniki oceny zdolności i wiarygodności kredytowej

WSKAŹNIK ZDOLNOŚCI DO SPŁATY ODSETEK

WSKAŹNIK POKRYCIA DŁUGU

wskaźnik zdolności

do spłaty odsetek

zysk brutto + odsetki

odset

ki

=

51

ANALIZA FINANSOWA

– wskaźniki wykorzystania kapitału

WSKAŻNIK SZYBKOŚCI OBROTU KAPITAŁU CAŁKOWITEGO

WSKAŹNIK SZYBKOŚCI OBROTU KAPITAŁU WŁASNEGO

WSKAŹNIK SZYBKOŚCI OBROTU KAPITAŁU OBCEGO

wskaźnik szybkości obrotu

kapitału całkowitego

przychody ogółem

pasywa ogółem

=

wskaźnik szybkości obrotu

kapitału własnego

przychody ogółem

kapitał własny

=

wskaźnik szybkości obrotu

kapitału obcego

przychody ogółem

kapitał

obcy

=

52

ANALIZA FINANSOWA

– wskaźniki rentowności

WSKAŹNIK RENTOWNOŚCI SPRZEDAŻY (ROS)

WSKAŹNIK RENTOWNOŚCI MAJĄTKU

WSKAŻNIK RENTOWNOŚCI KAPITAŁÓW

wskaźnik rentowności

sprzedaży (ROS)

wynik finansowy netto

przychody netto

=

wskaźnik rentowności

majątku (ROA)

wynik finansowy netto

aktywa ogółem

=

wskaźnik rentowności

kapitału (ROE)

=

wynik finansowy netto

kapitały własne

X

100

X

100

X

100

53

ANALIZA FINANSOWA

– wskaźniki rynku kapitałowego

WSKAŹNIK CENA/ZYSK (P/E)

WSKAŹNIK ZYSK NA JEDNĄ AKCJĘ (EPS)

CENA/ZYS

K

cena rynkowa akcji

zysk netto przypadający na jedną

akcję

=

pozwala na przybliżoną ocenę sensowności lokowania kapitału w akcje danej

spółki

określa liczbę lat, po których nastąpi zwrot kapitału wykorzystanego na zakup

akcji przy założeniu, że spółka będzie osiągać zyski, takie jak w obecnej chwili

może być zinterpretowany także jako cena, jaką inwestorzy są skłonni zapłacić

za jedną złotówkę zysku netto spółki

odzwierciedla stopień ryzyka łączący się z danym przedsięwzięciem

poziom relacji P/E zdeterminowany jest wielkością zysku przypadającego na

jedną akcję

ZYSK NA JEDNĄ AKCJĘ

zysk netto

ilość wyemitowanych

akcji

=

przedstawia skalę potencjalnych korzyści akcjonariusza

54

ANALIZA FINANSOWA

– wskaźniki rynku kapitałowego

STOPA ZYSKOWNOŚCI AKCJI

WSKAŹNIK CENA RYNKOWA DO KAPITAŁU WŁASNEGO (PEQ)

STOPA

ZYSKOWNOŚCI AKCJI

zysk netto przypadający na jedną

akcję

cena rynkowa akcji

=

mierzy rentowność inwestycji polegającej na zakupie

akcji

PEQ

cena rynkowa

kapitał własny przypadający na jedną

akcję

=

wskaźnik ten pokazuje jak rynek kapitałowy ocenia perspektywy rozwojowe

spółki

sensowne wydaje się kupować akcje o cenach zaniżonych w stosunku do

możliwości rozwojowych spółki (stwarza to szanse na osiągnięcie przez

inwestorów wysokiej rentowności)

dla spółek działających w sektorach wysokiej technologii wartość wskaźnika

PEQ są zazwyczaj wyższe niż dla spółek z sektorów tradycyjnych

55

ANALIZA FINANSOWA

– wskaźniki rynku kapitałowego

DYWIDENDA NA JEDNĄ AKCJĘ

STOPA DYWIDENDY (wydajność akcji)

WSKAŹNIK STOPY WYPŁAT DYWIDENDY

DYWIDENDA

NA JEDNĄ AKCJĘ

dywidendy ogółem

ilość wyemitowanych akcji

=

STOPA DYWIDENDY

dywidenda na jedną

akcję

cena rynkowa akcji

=

STOPA

WYPŁAT DYWIDENDY

dywidenda na jedną

akcję

zysk netto na jedną akcję

=

56

ANALIZA FINANSOWA

– ekonomiczna wartość dodana - EVA

EVA może być wyrażona w postaci wzoru

EVA może być również wyrażona

EVA = (ROI – k) x K

ROI – wskaźnik rentowności zainwestowanego

kapitału

k – średnioważony koszt kapitału

K – wartość kapitału zainwestowanego w

przedsiębiorstwie

EVA = zysk operacyjny

po opodatkowaniu

-

średni ważony

koszt kapitału

x

wartość

zainwestowanego kapitału

w przedsiębiorstwie

EVA = (zysk operacyjny po opodatkowaniu) – (aktywa

ogółem

– zobowiązania bieżące) x średni ważony koszt

kapitału

57

ANALIZA FINANSOWA

– ekonomiczna wartość dodana - EVA

średni ważony koszt kapitału liczymy

Zysk operacyjny po opodatkowaniu

Zysk operacyjny x (1 – stopa podatku dochodowego)

ke

E

D

E

T

dr

E

D

D

k

)

1

(

D –wartość rynkowa kapitału obcego

E – wartość rynkowa kapitału własnego

rd – stopa procentowa kapitału obcego

T – stopa podatku dochodowego

ke – stopa procentowa kapitału własnego

58

ANALIZA FINANSOWA

– ekonomiczna wartość dodana - EVA

EVA to podstawowe zyski operacyjne firmy minus koszt składników majątku

firmy

EVA określa wielkość zysku, który pozostaje po odjęciu średniego kosztu

kapitału całkowitego, w tym również kapitału własnego pomijanego w

tradycyjnej analizie wskaźnikowej

Przy obliczaniu średniego ważonego kosztu kapitału istotny jest koszt kapitału

własnego, koszt kapitału obcego oraz struktura kapitału

Przedsiębiorstwo wypracowuje dodatkową wartość, jeżeli rentowność kapitału

jest wyższa od średniego ważonego koszu kapitału

Dodatnia wartość EVA stanowi nadwyżkę, która pozostaje do dyspozycji

akcjonariuszy po odjęciu wszystkich koszów, w tym kosztu kapitału przez nich

zainwestowanego

EVA = 0 – przedsiębiorstwo nie realizuje zysku ekonomicznego, zwrot z

kapitału pokrywa jedynie ryzyko podjęte przez inwestorów

Ujemna EVA wypracowana przez podmiot, oznacza że nie jest, że nie jest ona

w stanie przy tym poziomie efektywności kapitału spełniać oczekiwań

akcjonariuszy

EVA jest miarą przyrostu wartości firmy w ciągu roku obrotowego, wskazuje

na przyrost majątku akcjonariuszy

EVA nie może być ustalona w sposób bezpośredni na podstawie danych

pochodzących ze sprawozdań finansowych

59

ANALIZA FINANSOWA

– rynkowa wartość dodana MVA

Rynkowa wartość dodana stanowi nadwyżkę wartości rynkowej

przedsiębiorstwa (V) nad wartością zainwestowanego w

przedsiębiorstwie kapitału (K)

MVA = V – K

Wartość rynkowa przedsiębiorstwa jest to suma rynkowej wartości kapitału

własnego i kapitału obcego, ustalona jako iloczyn wyemitowanych akcji i

bieżącej ceny rynkowej, powiększona o rynkową wartość akcji

uprzywilejowanych oraz rynkową wartość zobowiązań obciążających

oprocentowaniem

Przyjmuje się założenie, że wartość rynkowa długu obciążonego

oprocentowaniem jest równa wartości księgowej zobowiązań przedsiębiorstwa

MVA równa jest wartości bieżącej przyszłych ekonomicznych wartości

dodanych

1

)

1

(

t

t

t

k

EVA

MVA

60

ROE

Wskaźnik rentowności

kapitału własnego

Mnożnik kapitału

własnego

ROA

Wskaźnik rentowności

majątku

Aktywa

ogółem

Kapitał

własny

Wskaźnik

obrotowości

aktywów

Wskaźnik rentowności

sprzedaży netto

Sprzeda

ż

Aktywa

ogółem

Zysk

netto

Sprzeda

ż

Aktywa

bieżące

Aktywa

trwałe

x

x

:

:

:

+

GRAFICZNA PREZENTACJA PIRAMIDY DU PONTA

– rozbudowa składnika rentowności kapitału własnego

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

Wyszukiwarka

Podobne podstrony:

Analiza finansowa firmy budowlanej, Analiza i inne

Analiza finansowa firmy

Analiza finansowa firmy na przykładzie Elektrowni Rybnik

ANALIZA FINANSOWA FIRMY LUBELSKIE ZAKŁADY PRZEMYSŁU SKÓRZANE, szkoła

ANALIZA FINANSOWA FIRMY xyz z o.o, szkoła

Analiza finansowa - firma branży komputerowej (12 stron), ANALIZA FINANSOWA FIRMY

ANALIZA FIRMY X, Studia, Analiza finansowo- ekonomiczna

Analiza sytuacji finansowej firmy (12 stron)

Analiza finansowa+interpretacja, nauka, Adam Stabryła, Zarządzanie strategiczne w teorii i praktyce

więcej podobnych podstron