Profil działalności firmy

Działalność gospodarcza XYZ jest skoncentrowana na świadczeniu usług budowlanych, instalacji sanitarnych oraz centralnego ogrzewania. Spółka zatrudnia na stałe 76 osób; oprócz tego w sezonie (od kwietnia do września) ok. 25 osób na umowę zlecenie. Usługi te prowadzone są w kraju. Szczegółowa działalność spółki jest następująca:

wykonawstwo robót ogólnobudowlanych, sanitarnych, elektrycznych, instalacyjnych,

prowadzenie robót remontowych oraz konserwatorskich,

opracowywanie dokumentacji technicznej, poradnictwa technicznego

i ekspertyz,montaż kotłów centralnego ogrzewania oraz wodnych.

Otoczenie rynkowe w jakim funkcjonuje spółka

Branża budowlana na początku lat dziewięćdziesiątych przechodziła ostry kryzys, który przerodził się w stagnację w okresie 1993-1994. Przejawem tej stagnacji była między innymi niska dynamika wzrostu zapotrzebowania na roboty budowlano-montażowe.

Dodatkowo w powyższych latach wzrosła liczba firm działających w tej branży, wpłynęło to na zaostrzenie konkurencji orz wyniki finansowe firm budowlanych. Wiele firm budowlanych zaczęło ponosić straty.

Lata 1995 i 1996 są okresem ożywienia w branży budowlanej. Postępujący wzrost gospodarczy oraz wzrost nakładów inwestycyjnych na budownictwo spowodował znaczną poprawę sytuacji w branży.

Powyższe tezy potwierdzają dane Głównego Urzędu Statystycznego:

Rok poprzedni = 100% Produkcja budowlana Nakłady inwestycyjne

1993 108.0% 102.3%

1994 100.5% 108.2%

1995 108.1% 117.1%

1996 106.4% 122.0%

1997 109.0% 116.0%

Aktualnie ocenia się, że branża budowlana znajduje się przed okresem dynamicznego wzrostu wynikającego z konieczności rozwiązania potrzeb rynku mieszkaniowego, a także narastających problemów remontów oraz modernizacji zasobów budowlanych stworzonych w latach 70-tych.

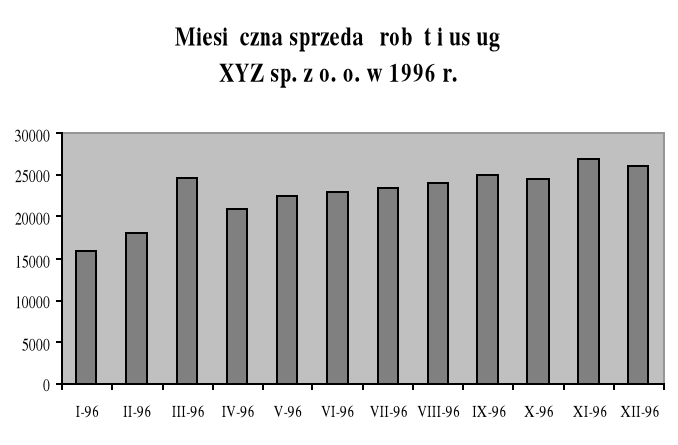

Sezonowość rynków zbytu

Sezonowość sprzedaży w branży budowlanej charakteryzuje się obniżeniem aktywności działania firm w miesiącach zimowych oraz nasileniem aktywności

w okresie letnim i jesiennym. Duże znaczenie w konkretnym roku odgrywają również warunki pogodowe, a także specyfika kontraktów oraz sposób ich rozliczania.

Ze względu na realizację przez XYZ dużych kontraktów

o zróżnicowanych terminach i warunkach płatności oraz prowadzenie prac na terenie całego kraju, w działalności XYZ nie występuje tak charakterystyczne dla firm świadczących usługi budowlano-montażowe znaczne zwiększenie przychodów w drugim i trzecim kwartale roku. Fakt ten potwierdza poniższy wykres:

Źródła i dostępność materiałów niezbędnych do prowadzenia działalności

Źródła zaopatrzenia w materiały budowlane są zróżnicowane. Miejsce nabywania materiałów jest uzależnione od specyfiki kontraktu, miejsca jego realizacji oraz wymagań jakościowych. XYZ nie prowadzi centralnego zaopatrzenia, lecz wykorzystuje lokalne źródła nabywania surowców i materiałów zależnie od miejsca realizacji kontraktu.

Udział żadnego z dostawców nie stanowi 10% w całości zaopatrzenia.

Analiza wskaźników finansowych

Poniższa analiza została przeprowadzona na podstawie Bilansu i Rachunku zysków i strat za rok 1997 i 1998 spółki XYZ (załącznik nr 1).

Udział majątku trwałego w aktywach

1997

majątek trwały 106200

aktywa ogółem 1061800

1998

majątek trwały 112609,98

aktywa ogółem 1040682,04

W analizowanym okresie nastąpił niewielki wzrost udziału majątku trwałego w aktywach spółki z 10 do 11%.

Udział rzeczowego majątku trwałego w aktywach

1997

rzeczowy majątek trwały 105900

aktywa ogółem 10618004

1998

rzeczowy majątek trwały 90409,98

aktywa ogółem 1040682,04

W latach 1997 i 1998 nie odnotowano zmiany udziału rzeczowego majątku trwałego w aktywach spółki.

Udział wartości niematerialnych i prawnych w aktywach

1997

wartości niematerialne i prawne 300000

aktywa ogółem 1061800

1998

wartości niematerialne i prawne 292,66

aktywa ogółem 1040682,04

W analizowanych latach nie nastąpiła również zamiana udziału wartości niematerialnych i prawnych w aktywach.

Udział majątku obrotowego w aktywach

1997

majątek obrotowy 955600

aktywa ogółem 1061800

1998

majątek obrotowy 925072,06

aktywa ogółem 1040682,04

Udział majątku obrotowego w aktywach nieznacznie się zmniejszył (o 1%)

w analizowanym okresie.

Udział zapasów w aktywach

1997

zapasy 223400

aktywa ogółem 1061800

1998

zapasy 260148,50

aktywa ogółem 1040682,04

Zwiększeniu natomiast uległ udział zapasów w aktywach spółki z 21%

do 25%.

Udział kapitału własnego w pasywach

1997

kapitał własny 176300

pasywa ogółem 1061800

1998

kapitał własny 206347,06

pasywa ogółem 1040682,04

Zarówno w roku 1997 jak i 1998 została zachowana „złota” reguła, gdyż kapitały własne ( odpow. 16%, 19,8%) pokryły w całości majątek trwały

(odpow. 10%, 11%).

Kapitał stały i jego udział w pasywach

kapitał stały = kapitał własny + zobowiązania długoterminowe

1997

kapitał stały = 176300

1998

kapitał stały = 206347,06

1997

kapitał stały 176300

pasywa ogółem 1061800

1998

kapitał stały 206347,06

pasywa ogółem 1040682,04

W związku z tym, że kapitał stały w kapitale całkowitym wynosił w 1997r. 16%, a w 1998 r. 19% i był wyższy od udziału majątku trwałego w aktywach (10%, 9%) to występował tzw. kapitał obrotowy netto czyli część majątku obrotowego była finansowana przez kapitał stały.

kapitał obrotowy netto = majątek obrotowy - zobowiązania krótkoterminowe

1997

kapitał obrotowy netto = 955600 - 869800 = 85800

1998

kapitał obrotowy netto = 925072,06 - 806770,90 = 118301,06

Udział kapitału obrotowego w aktywach

1997

kapitał obrotowy netto 85800

aktywa ogółem 1061800

1998

kapitał obrotowy netto 118301,16

aktywa ogółem 1040682,04

W latach 1997, 1998 nastąpił wzrost udziału kapitału obrotowego

w aktywach z 8 do 11%.

Udział kapitału obrotowego w majątku obrotowym

1997

kapitał obrotowy netto 85800

majątek obrotowy 955600

1998

kapitał obrotowy netto 118301,16

majątek obrotowy 925072,06

Udział kapitału obrotowego w majątku obrotowym również uległ niewielkiemu zwiększeniu (o 4%).

Wskaźniki płynności

bieżący wskaźnik płynności =

1997

955600

869800

1998

925072,06

806770,90

W 1997 r. na 1 jednostkę zobowiązań krótkoterminowych przypadało 1,09 jednostki majątku obrotowego natomiast w 1998 r. na 1 jednostkę zobowiązań krótkoterminowych przypadało 1,14 jednostki majątku obrotowego co oznacza, że kondycja firmy jest dobra.

wskaźnik podwyższonej płynności =

1997

955600,00 - 223400,00

869800,00

1998

925072,06 - 260148,50

806770,90

Zarówno w roku 1997 jak i w 1998 wskaźnik podwyższonej płynności oscylował w pobliżu 1 wskazując tym samym na dobrą kondycję firmy.

wskaźnik płynności gotówki =

1997

2300

869800

1998

86,23

806770,90

W 1997 r. było 0,2% pokrycie gotówki zobowiązaniami, natomiast w 1998 r. zmalało i wynosiło 0,01%.

cykl konwersji zapasów =

1997

223400 x 360

3199200

1998

260148,50 x 360

3902407,88

Konwersja zapasów nieznacznie zmalała z 25 dni w 1997 r. do 24 dni

w 1998r.

cykl konwersji należności =

1997

716400 x 360

3199200

1998

620608,52 x 360

3902407,88

Konwersja należności w analizowanym okresie również zmalała z 81 do

57 dni.

cykl konwersji zobowiązań =

1997

869800 x 360

3199200

1998

806770,90 x 360

3902407,88

Podobnie jak dwie poprzednie konwersje również konwersja zobowiązań zmalała (o 24 dni)

cykl brutto kapitału obrotowego = cykl konwersji zapasów +

+ cykl konwersji należności

1997

25 + 81 = 106

1998

24 +57 = 81

cykl netto kapitału obrotowego = cykl brutto kapitału obrotowego -

- cykl konwersji zobowiązań

1997

106 - 98 = 8

1998

81 - 74 = 7

W związku z powyższymi analizami zarówno cykl brutto i netto kapitału obrotowego także uległy zmniejszeniu w badanych latach.

wskaźnik zyskowności sprzedaży

ROS =

1997

36100

3199200

1998

30041,30

3902407,88

W 1997 r. na jednostkę sprzedaży przypadało 0,011 jed. zysku natomiast

w 1998r. 0,007 jed. zysku.

wskaźnik zyskowności majątku

ROA =

1997

36100

1061800

1998

30041,30

1040682,04

Rotacja majątku =

1997

3189200

10618004

1998

3902407,88

1040682,04

ROA = ROS x rotacja majątku

1997

0,011 x 3,01 = 0,033

1998

0,007 x 3,75 = 0,028

Wskaźnik zyskowności majątku zmalał z 0,033 w 1997 r. do 0,028 w 1998 r. natomiast rotacja majątku wzrosła z 3,01 do 3,75 w tym samym okresie

wskaźnik zyskowności kapitału

ROE =

1997

36100

176300

1998

30041,30

206347,06

Wskaźnik zyskowności kapitału nieznacznie zmalał w analizowanym okresie z 0,2 do 0,145.

W latach 1997 i 1998 Spółka utrzymywała dobrą płynność finansową. Wskaźniki płynności utrzymywały się bowiem na bezpiecznym poziomie.

W badanym okresie nastąpiło skrócenie wszystkich cyklów konwersji (zapasów, należności, zobowiązań), co oznacza, iż zarząd spółki przywiązuje dużą wagę do prawidłowego regulowania należności i szybkiego obrotu środkami finansowymi.

załącznik nr 1

Bilans stan na 31 grudnia 1997 i 1998 r. (w zł.)

Aktywa |

1997 |

1998 |

A. Majątek trwały |

106200 |

115609,98 |

I. Wartości niematerialne i prawne |

300 |

292,66 |

II. Rzeczowy majątek trwały |

105900 |

90117,32 |

Urządzenia techniczne i maszyny |

105900 |

90117,32 |

III. Finansowy majątek trwały |

- |

- |

IV. Należności długoterminowe |

- |

- |

B. Majątek obrotowy |

955600 |

925072,06 |

I. Zapasy |

223400 |

260148,50 |

Materiały |

13500 |

47921,25 |

Towary |

209900 |

212224,25 |

II. Należności i roszczenia |

716400 |

620608,52 |

Należności z tytułu dostaw i usług |

633500 |

500987,85 |

Pozostałe należności |

63600 |

37366,22 |

Należności dochodzone na drodze sądowej |

19300 |

82254,45 |

III. Papiery wartościowe przeznaczone do obrotu |

- |

- |

IV. Środki pieniężne |

15800 |

44315,04 |

Środki pieniężne w kasie |

2300 |

86,23 |

Środki pieniężne w banku |

13500 |

44228,81 |

C. Rozliczenia międzyokresowe |

- |

- |

Suma aktywów |

1061800 |

1040682,04 |

Pasywa |

1997 |

1998 |

A. Kapitał (Fundusz) własny |

176300 |

206347,06 |

I. Kapitał (fundusz) podstawowy |

4000 |

4000,00 |

II. Należne, lecz nie wniesione, wkłady na poczet kapitału podstawowego |

- |

- |

III. Kapitał (fundusz) zapasowy |

131600 |

167749,79 |

IV. Kapitał (fundusz) rezerwowy z aktualizacji wyceny |

4600 |

4555,90 |

V. Pozostałe kapitały (fundusze) rezerwowe |

- |

- |

VI. Nie podzielony wynik finansowy z lat ubiegłych |

- |

- |

VII. Wynik finansowy netto roku obrotowego (+,-) |

+36100 |

+30041,32 |

Zysk netto (wielkość dodatnia) |

36100 |

30041,32 |

B. Rezerwy |

- |

- |

C. Zobowiązania długoterminowe |

- |

- |

D. Zobowiązania krótkoterminowe |

885500 |

818832,45 |

I. Zobowiązania krótkoterminowe |

869800 |

806770,90 |

Kredyty bankowe |

440000 |

|

Zobowiązania z tytułu dostaw i usług |

745100 |

704825,95 |

Zobowiązania z tytułu podatków, ceł, ubezpieczeń społecznych |

48200 |

3309,81 |

Zobowiązania z tytułu wynagrodzeń |

25700 |

14000,00 |

Pozostałe zobowiązania krótkoterminowe |

6800 |

84625,14 |

II. Fundusze specjalne |

15700 |

12061,55 |

E. Rozliczenia międzyokresowe i przychody przyszłych okresów |

|

15502,53 |

Przychody przyszłych okresów |

|

15502,53 |

Suma pasywów |

1061800 |

1040682,04 |

Rachunek zysków i strat stan na 31 grudnia 1997 i 1998 (w zł.)

Wyszczególnienie |

1997 |

1998 |

A. Koszty działalności operacyjnej |

3139100 |

3839578,90 |

Wartość sprzedanych towarów i materiałów w cenie zakupu (nabycia) |

929100 |

1013411,30 |

Koszty ogółem (wg. rodzaju) |

2210000 |

2826167,60 |

B. Zysk ze sprzedaży |

60100 |

62828,98 |

C. pozostałe koszty operacyjne |

- |

- |

D. Zysk na działalności operacyjnej |

|

62828,98 |

E. Koszty finansowe |

14600 |

73538,79 |

F. Zysk brutto na działalności gospodarczej |

58200 |

|

G. Straty nadzwyczajne |

- |

- |

H. Zysk brutto |

58200 |

46939,56 |

I. Obowiązkowe obciążenie wyniku finansowego |

22100 |

16898,24 |

J. Zysk netto |

36100 |

30041,32 |

Wyszczególnienie |

1997 |

1998 |

A Przychody ze sprzedaży i zrównane z nimi |

3199200 |

3902407,88 |

przychody ze sprzedaży produktów |

2049200 |

2653273,75 |

przychody ze sprzedaży towarów i materiałów |

1150000 |

1249134,13 |

B. Strata ze sprzedaży |

- |

- |

C. Pozostałe przychody operacyjne |

- |

- |

D. Strata na działalności operacyjnej |

- |

- |

E. Przychody finansowe |

12700 |

57649,37 |

Odsetki uzyskane |

3400 |

2928,49 |

Pozostałe |

9300 |

54720,88 |

F. Strata brutto na działalności gospodarczej |

- |

- |

G. Zyski nadzwyczajne |

- |

- |

H. Strata brutto |

- |

- |

I. Strata netto |

- |

- |

1

0,11 = 11%

0,09 = 9%

0,002 = 0,02%

0,88 = 88%

0,25 = 25%

0,198 = 19,8%

0,198 = 19,8%

0,113 = 11,3%

0,127 = 13%

majątek obrotowy

krótkoterminowe zobowiązania

1,14

majątek obrotowy - zapasy

krótkoterminowe zobowiązania

0,824

gotówka

krótkoterminowe zobowiązania

0,0001 = 0,01%

zapasy x 360

sprzedaż netto

24 dni

należności x 360

sprzedaż netto

57 dni

zobowiązania x 360

sprzedaż netto

74 dni

zysk netto

sprzedaż netto

0,007

zysk netto

majątek ogółem

0,028

sprzedaż netto

majątek ogółem

3,75

zysk netto

kapitał własny

0,145

0,1 = 10%

0,09 = 9%

0,0002 = 0,02% 11%

0,89 = 89%

0,21 = 21%

0,16 = 16%

0,16 = 16%

0,08 = 8%

0,089 = 8,9%

1,09

0,84

0,002 = 0,2%

25 dni

81 dni

98 dni

0,011

0,033

3,01

0,2

Wyszukiwarka

Podobne podstrony:

ANALIZA FINANSOWA FIRMY LUBELSKIE ZAKŁADY PRZEMYSŁU SKÓRZANE, szkoła

Analiza finansowa firmy budowlanej, Analiza i inne

Analiza finansowa firmy

Analiza finansowa firmy

Analiza finansowa OKOCIM S.A-wskazniki, szkoła

Analiza finansowa firmy na przykładzie Elektrowni Rybnik

Analiza finansowa - firma branży komputerowej (12 stron), ANALIZA FINANSOWA FIRMY

Analiza finansowa firmy

ANALIZA FIRMY X, Studia, Analiza finansowo- ekonomiczna

więcej podobnych podstron